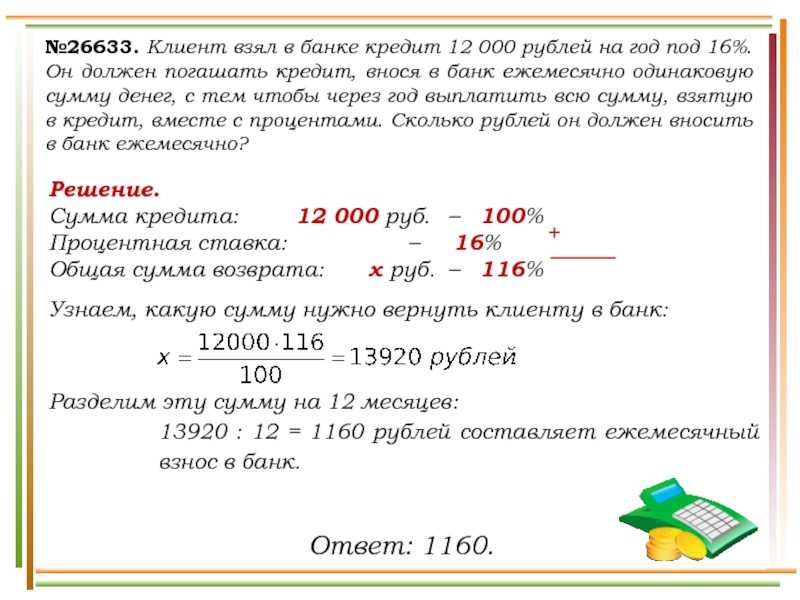

Каждому — по потребности: новое жилье должно стать доступным всем гражданам

Обеспечение доступности жилья для граждан стало темой круглого стола, проведенного в конце марта в Совете Федерации (СФ) РФ. Открывая заседание, заместитель председателя Комитета СФ РФ по федеративному устройству, региональной политике, местному самоуправлению и делам Севера Дмитрий Кузьмин отметил, что помимо достаточности предложения на рынке жилья на его доступность существенное влияние оказывают развитие в стране ипотечного кредитования и альтернативных инструментов покупки, обеспеченность строительного комплекса необходимыми стройматериалами по приемлемым ценам и т. д. Участники мероприятия дополнили его определение доступности жилья своими предложениями. В частности, по мнению руководителя аналитического центра финансового института развития в жилищной сфере «ДОМ.РФ» Михаила Гольдберга, она зависит, с одной стороны, от доходов населения и, с другой стороны, от стоимости недвижимости. Поэтому, чтобы обеспечивать ее доступность, наряду с увеличением предложения жилья надо одновременно смотреть за спросом на него.

Поэтому, чтобы обеспечивать ее доступность, наряду с увеличением предложения жилья надо одновременно смотреть за спросом на него.

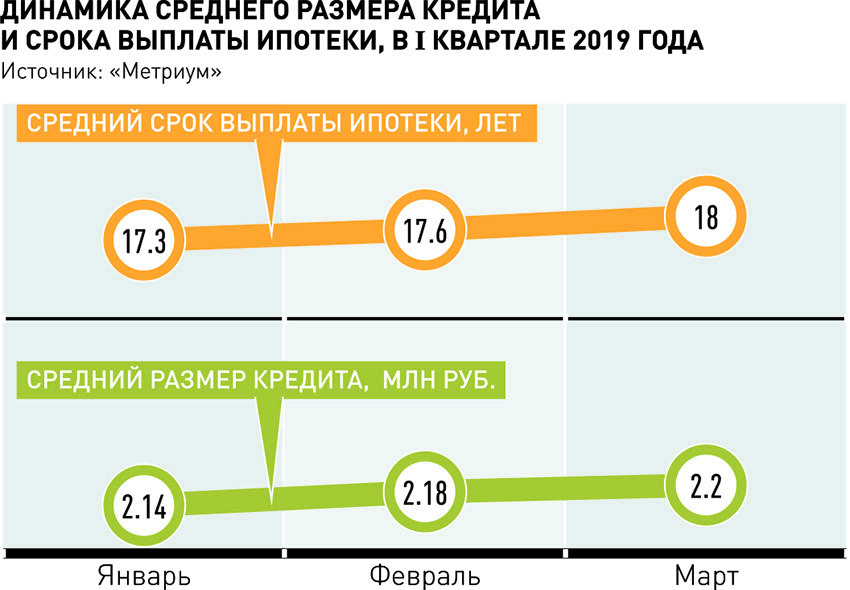

В том, что увеличение объемов ввода квадратных метров жилья вовсе не означает одновременный рост его доступности, убеждает доклад аудитора Счетной палаты (СП) РФ Натальи Труновой, которая обратила внимание на то, что активное жилищное строительство в России сопровождается ростом цен — более чем вдвое с начала 2019 года. Во многом по этой причине коэффициент доступности жилья (КДЖ) впервые за последние 10 лет превысил 4, тогда как ранее составлял 3,2-3,3. Но здесь надо иметь в виду, что критерии оценки доступности жилья могут быть разными. Так, КДЖ от фонда «Институт экономики города» показывает, за сколько лет домохозяйство из трех человек сможет накопить средства для покупки квартиры площадью 54 «квадрата» при условии сбережения всех своих годовых доходов. А вот Минстрой России, оценивающий уровень доступности жилья в рамках нацпроекта, считает, что этот показатель в первую очередь отражает доходы граждан и возможность за счет них приобретать недвижимость.

Трудный вопрос

Дискуссия за круглым столом выявила пути повышения доступности жилья для граждан с различным уровнем доходов — от малоимущих до крепко стоящих на ногах. Разумеется, прежде всего необходимо помочь тем, кто не может себе позволить взять кредит на новую квартиру. «На текущий момент в значительной степени, к сожалению, проседает развитие рынка арендного жилья. «ДОМ.РФ» имеет успешный опыт реализации проектов строительства арендных домов, но их точечное появление в ряде регионов не способно переломить ситуацию с обеспечением жильем нуждающихся в этом граждан, в первую очередь малообеспеченных, для которых ипотека как инструмент решения жилищного вопроса является недоступной», — задал тон обсуждению этой темы Дмитрий Кузьмин. При этом он подчеркнул, что в России отсутствуют цивилизованный рынок арендного жилья и помощь со стороны государства застройщикам, осуществляющим строительство домов для найма.

О том, что обеспечение жильем граждан, не имеющих возможности приобрести его посредством ипотеки, является одним из самых сложных вопросов, решением которых сейчас занимается Минстрой России, рассказала исполняющая обязанности директора департамента жилищной политики ведомства Анна Апполонова. По ее словам, несмотря на введение в 2014 году в Жилищный кодекс РФ статьи «Наемный дом», их строительство распространения так и не получило. Хотя во многом благодаря появлению этого нормативно-правового акта стало возможным строить наемные дома в рамках расселения аварийного жилья, кроме того, на их возведение удалось распространить механизм инфраструктурных облигаций. «Мы, конечно, понимаем, что для граждан с невысоким уровнем дохода необходимо это направление развивать», — заявила она.

Анна Апполонова напомнила, что по итогам прошлогоднего Восточного экономического форума глава государства поручил правительству вместе с «ДОМ.РФ» и руководителями субъектов РФ, входящих в состав Дальневосточного федерального округа (ДФО), обеспечить строительство в ДФО арендных домов в целях предоставления не менее 10 тыс. жилых помещений в таких объектах по социальным договорам найма. При этом плата за них должна быть существенно ниже рыночной за счет субсидий, предоставляемых из регионального и федерального бюджетов. Сейчас Минстрой совместно с Минвостокразвития, Минфином и «ДОМ.

О запуске специальной программы льготного арендного жилья для работников ОПК говорила и Наталья Трунова. По ее мнению, надо увеличить именно бюджетные инвестиции в строительство наемного жилья государственной собственности для предоставления его гражданам, которые не имеют возможности взять ипотеку или не рассматривают ипотеку как приемлемый механизм улучшения жилищных условий. С предложением аудитора СП РФ трудно не согласиться. Понятно, что сейчас есть острая необходимость начать строительство жилья для работников ОПК, ставка аренды для которых будет существенно ниже рыночной, так как значительную часть платы за это жилье возьмет на себя государство. Но не менее важно так же оперативно приступить к массовому строительству наемных домов и для граждан, обеспеченность которых гораздо меньше, чем работников ОПК.

С предложением аудитора СП РФ трудно не согласиться. Понятно, что сейчас есть острая необходимость начать строительство жилья для работников ОПК, ставка аренды для которых будет существенно ниже рыночной, так как значительную часть платы за это жилье возьмет на себя государство. Но не менее важно так же оперативно приступить к массовому строительству наемных домов и для граждан, обеспеченность которых гораздо меньше, чем работников ОПК.

Другой формат

Весьма актуальным было и предложение Натальи Труновой постепенно перейти от измерения показателей обеспеченности граждан жильем в квадратных метрах к более детальному учету и вести мониторинг семей, проживающих в стесненных условиях. Такой мониторинг можно вести по группам семей, проживающих, например, менее чем на 10, 18, 25 «квадратах», и при этом формировать по отношению к данным категориям новые механизмы, в том числе «затачивать» под конкретные группы населения семейную ипотеку. Аудитор СП РФ считает, что в ходе развития льготной ипотеки должны максимально поддерживаться семьи с детьми.

Своим мнение на этот счет поделился и заместитель председателя правительства Воронежской области Константин Кузнецов, отметивший, что с апреля 2022 года по настоящее время в его регионе наблюдается снижение потребительского спроса на жилье. По данным ЦБ РФ, в 2022 году воронежцам было выдано 19 тыс.

Пока же, по словам Константина Кузнецова, рынок переполнен однокомнатными квартирами, тогда как потребитель готов платить за улучшение своих жилищных условий, но предложений в регионе маловато. «Уверен, что в ближайшее время мы сможем качественно изменить потребительский спрос, предлагая жилье совершенно нового образца. Понятно, что любая семья, даже с небольшим доходом, постепенно улучшает свои жилищные условия: берет кредит по различным ипотечным программам, из «однушки» переезжает в «двушку», потом в «трешку» и впоследствии мечтает жить в ином формате.

Дмитрий КУЗЬМИН, заместитель председателя Комитета СФ РФ по федеративному устройству, региональной политике, местному самоуправлению и делам Севера:

«Обеспечение доступности жилья можно рассматривать как первоочередную социально-экономическую задачу»

51,7% составлял, по данным Минстроя России, уровень доступности жилья в 2021 году. Однако по итогам прошлого года было зафиксировано его небольшое снижение

Средний размер ипотечного платежа в США по штатам, городам и годам

Наши эксперты выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

Условия применяются к предложениям, перечисленным на этой странице.

- Средний платеж по ипотеке составляет 3 048 долларов США по фиксированной ипотеке на 30 лет и 3 976 долларов США по фиксированной ипотеке на 15 лет.

- Однако более точным показателем того, сколько типичный американец ежемесячно тратит на ипотеку, будет медианное значение: 1672 доллара в 2021 году, по данным Бюро переписи населения США.

- При покупке дома ипотека — не единственное, за что вы будете платить. Ежемесячные расходы также включают страховку, налоги на недвижимость, коммунальные услуги и сборы за ТСЖ, где это применимо.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Согласно расчетам Insider, основанным на данных Бюро переписи населения США, Департамента жилищного строительства и городского развития, Freddie Mac и Национальной ассоциации риелторов, средний платеж по ипотеке составляет 3048 долларов США по фиксированной ипотеке на 30 лет и 3976 долларов США на 15 лет. фиксированная ипотека на год. Вы можете увидеть полную методологию в конце этого поста.

Однако среднее значение, которое может быть искажено платежами, которые являются нетипично низкими или высокими, вероятно, не является наиболее точным описанием того, сколько на самом деле платит типичный домовладелец в США. Лучшей мерой этого является медиана, которая представляет среднее число в наборе данных.

Средняя месячная стоимость домовладения в США составляет 1672 доллара в месяц, согласно последним данным исследования американского сообщества 2021 года, проведенного Бюро переписи населения. Эта стоимость включает не только ежемесячный платеж по ипотеке, но и другие необходимые расходы, такие как страхование домовладельцев, сборы ТСЖ и налоги на недвижимость.

Эта стоимость включает не только ежемесячный платеж по ипотеке, но и другие необходимые расходы, такие как страхование домовладельцев, сборы ТСЖ и налоги на недвижимость.

Ниже мы разбили медианные данные по штатам, городам и годам.

В то время как в некоторых штатах стоимость жилья относительно низкая, стоимость жилья в таких штатах, как Калифорния, Гавайи и Нью-Джерси, намного выше, а это означает, что люди ежемесячно платят больше по ипотеке. Кроме того, процентные ставки по ипотечным кредитам варьируются в зависимости от штата.

Данные опроса американского сообщества 2021 года показывают, что домовладельцы платили в среднем 1672 доллара в месяц. Эта цифра включает платеж по ипотеке, а также расходы на страхование, налоги на недвижимость, коммунальные услуги и сборы за ТСЖ, где это необходимо.

Here’s how all 50 US states stack up:

| State | Median monthly home payment | |

| Alabama | $1,223 | |

| Alaska | $1,926 | |

| Arizona | $1,544 | |

| Arkansas | $1,147 | |

| California | $2,523 | |

| Colorado | $1,962 | |

| Connecticut | $2,083 | |

| Delaware | 1 585 | |

| Округ Колумбия | 2 639 | |

| Флорида | 1 616 | |

| Georgia | $1,501 | |

| Hawaii | $2,584 | |

| Idaho | $1,425 | |

| Illinois | $1,717 | |

| Indiana | $1,195 | |

| Iowa | $1,328 | |

| Kansas | 1446 | |

| Кентукки | 1227 долларов | |

| Луизиана | 1349 долларов | $1,464 |

| Maryland | $2,013 | |

| Massachusetts | $2,323 | |

| Michigan | $1,348 | |

| Minnesota | $1,667 | |

| Mississippi | $1,200 | |

| Missouri | 1316 долларов | |

| Монтана | 1558 долларов | |

| Небраска | 1491 долларов | |

| Невада | $1,625 | |

| New Hampshire | $2,004 | |

| New Jersey | $2,458 | |

| New Mexico | $1,354 | |

| New York | $2,199 | |

| North Carolina | $1,387 | |

| Северная Дакота | 1 488 | |

| Огайо | 1 293 | |

| Оклахома | 3 3 297 9004 1 395 266 Oregon | $1,835 |

| Pennsylvania | $1,505 | |

| Rhode Island | $1,932 | |

| South Carolina | $1,289 | |

| South Dakota | $1,415 | |

| Tennessee | $1,333 | |

| Техас | 1765 долл. США США | |

| Юта | 1671 долл. США | |

| Вермонт | 1664 долл. США | |

| Virginia | $1,818 | |

| Washington | $2,110 | |

| West Virginia | $1,071 | |

| Wisconsin | $1,464 | |

| Wyoming | $1,490 |

Mortgage payments by city

Ежемесячный платеж за жилье может быть намного выше, чем в среднем по стране или средний платеж, особенно в прибрежных городах, где пространство имеет большое значение. Согласно данным Бюро переписи населения США из опроса американского сообщества 2021 года, средний ежемесячный платеж за жилье (включая коммунальные услуги, страховку и сборы ТСЖ) составлял более 2700 долларов в месяц в Лос-Анджелесе и более 2800 долларов в месяц в районе Нью-Йорка.

Согласно данным Бюро переписи населения США из опроса американского сообщества 2021 года, средний ежемесячный платеж за жилье (включая коммунальные услуги, страховку и сборы ТСЖ) составлял более 2700 долларов в месяц в Лос-Анджелесе и более 2800 долларов в месяц в районе Нью-Йорка.

Но не все городские районы такие дорогие — в Фениксе, штат Аризона, средний доход за жилье составляет около 1600 долларов в месяц, а в Далласе — около 2000 долларов в месяц. Вот как складываются ежемесячные расходы на проживание в самых густонаселенных городских районах согласно данным Бюро переписи населения. Города перечислены по размеру.

| Город | Средний ежемесячный платеж за жилье | ||

| Лос-Анджелес, Калифорния | 2,738133 | Chicago, Illinois | $1,899 |

| Houston, Texas | $1,880 | ||

| Phoenix, Arizona | $1,630 | ||

| Miami, Florida | $2,005 | ||

| New York City, New York | 2850 | ||

| Даллас, Техас | 1979 | ||

| Округ Риверсайд, Калифорния | 2116 |

Средняя стоимость домовладения росла из года в год с 2010 года. Однако , средняя ежемесячная плата за жилье выросла только на 176 долларов США в месяц с 2010 по 2021 год.

Однако , средняя ежемесячная плата за жилье выросла только на 176 долларов США в месяц с 2010 по 2021 год.

Вот как изменились затраты за последние восемь лет. по данным опроса американского сообщества.

| Год | Медиана ежемесячного платежа на дом США | |

| 2010 | $ 1 496 | |

| 2011 | $ 1 496 | |

| 2011 | ||

| 2011 | 0037 | $1,486 |

| 2012 | $1,460 | |

| 2013 | $1,436 | |

| 2014 | $1,454 | |

| 2015 | $1,477 | |

| 2016 | $1,486 | |

| 2017 | $1,513 | |

| 2018 | $1,566 | |

| 2019 | $1,609 | |

| 2020 | $1,621 | |

| 2021 | $1,672 |

Расходы, включенные в ежемесячный платеж по ипотеке

По данным исследования американского сообщества Бюро переписи населения, ежемесячный платеж по ипотеке включает страховку и налоги. Отчасти это связано с тем, как на самом деле работают ипотечные кредиты — часто вы платите больше, чем просто основную сумму кредита и проценты в своем ежемесячном платеже.

Отчасти это связано с тем, как на самом деле работают ипотечные кредиты — часто вы платите больше, чем просто основную сумму кредита и проценты в своем ежемесячном платеже.

Если ваша ипотека включает счет условного депонирования, вы будете оплачивать две стоимости каждый месяц в своем ежемесячном платеже по ипотеке:

- Налоги на имущество: Вы будете платить налог на свой дом правительству штата и местному правительству, если это необходимо. Эта стоимость включена в ваш ежемесячный платеж, если ваша ипотека включает условное депонирование.

- Страхование жилья: Чтобы защитить свой дом, вам необходимо приобрести страховой полис домовладельца. Средняя стоимость страхования домовладельцев составляет около 1200 долларов в год.

На ваш ежемесячный платеж по ипотеке также будет влиять сумма, которую вы занимаете, и сумма, которую ваш кредитор взимает с вас за эти деньги. Вот как эти два фактора могут увеличить или уменьшить ежемесячный платеж:

- Размер вашего первоначального взноса: Как и многие другие виды кредитов, ипотечный кредит требует первоначального взноса.

Если у вас нет 20% первоначального взноса за дом, который вы покупаете, вы добавите к стоимости ежемесячного платежа по ипотечному кредиту частную ипотечную страховку или PMI. Чем выше ваш первоначальный взнос, тем ниже будет ваш ипотечный кредит каждый месяц.

Если у вас нет 20% первоначального взноса за дом, который вы покупаете, вы добавите к стоимости ежемесячного платежа по ипотечному кредиту частную ипотечную страховку или PMI. Чем выше ваш первоначальный взнос, тем ниже будет ваш ипотечный кредит каждый месяц. - Процентные ставки по ипотеке: Сумма процентов, которые вы платите по ипотеке, влияет на сумму, которую вы платите каждый месяц. Процентные ставки варьируются в зависимости от вашего кредитного рейтинга, места проживания и типа кредита, который вы берете.

Если у вас нет 20% первоначального взноса за дом, который вы покупаете, вы добавите к стоимости ежемесячного платежа по ипотечному кредиту частную ипотечную страховку или PMI. Чем выше ваш первоначальный взнос, тем ниже будет ваш ипотечный кредит каждый месяц.

Если у вас нет 20% первоначального взноса за дом, который вы покупаете, вы добавите к стоимости ежемесячного платежа по ипотечному кредиту частную ипотечную страховку или PMI. Чем выше ваш первоначальный взнос, тем ниже будет ваш ипотечный кредит каждый месяц.Другим ежемесячным расходом, который следует учитывать, является сумма, которую вам нужно откладывать на ремонт. В общем, чем старше ваш дом, тем больше вы должны иметь под рукой для ремонта. Коммунальные услуги, такие как интернет, вывоз мусора и электричество, также увеличат ваши ежемесячные расходы на домовладение.

Методология: как мы получили наше среднее число

Чтобы определить, сколько средний заемщик ежемесячно платит по ипотечному кредиту, мы использовали среднюю цену продажи дома по данным Бюро переписи населения и Департамента жилищного строительства и городского развития. В третьем квартале 2022 года средняя цена составила $542,9.00. Затем мы взяли типичный первоначальный взнос в размере 13% (по данным Национальной ассоциации риелторов), чтобы определить средний размер кредита. Также использовались средние ставки по ипотечным кредитам на конец третьего квартала 2022 года по данным Freddie Mac.

В третьем квартале 2022 года средняя цена составила $542,9.00. Затем мы взяли типичный первоначальный взнос в размере 13% (по данным Национальной ассоциации риелторов), чтобы определить средний размер кредита. Также использовались средние ставки по ипотечным кредитам на конец третьего квартала 2022 года по данным Freddie Mac.

Лиз Ньювен

Личный финансовый репортер

Лиз была репортером по личным финансам в Insider.

До прихода в Insider она писала на финансовые и автомобильные темы в качестве фрилансера для таких брендов, как LendingTree и Credit Karma.

Она получила степень бакалавра писательского мастерства в Колледже искусств и дизайна Саванны. Она живет и работает в Цинциннати, штат Огайо. Найдите ее в Твиттере на @lizknueven.

ПодробнееПодробнее

Молли Грейс

Ипотечный репортер

Молли Грейс — репортер Insider. Она освещает ставки по ипотечным кредитам, ставки рефинансирования, обзоры кредиторов и статьи о покупке жилья для Personal Finance Insider. Прежде чем присоединиться к команде Insider, Молли была автором блога для Rocket Companies, где она писала образовательные статьи об ипотеке, покупке жилья и домовладении. Вы можете связаться с Молли по адресу [email protected] или в Твиттере @mollythegrace.

ПодробнееПодробнее

А зачем нам ипотека на 30 лет?

У большинства американских домовладельцев есть стандартный 30-летний ипотечный кредит с фиксированной процентной ставкой. Scott Olson/Getty Images

Scott Olson/Getty Images

Средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой выросла на этой неделе лишь на волосок, до 4,86 процента. По словам Freddie Mac, это почти на целый процентный пункт выше, чем в прошлом году. Более высокие процентные ставки меняют уравнение покупки жилья, поскольку люди взвешивают стоимость кредита. На некоторых рынках цены даже начали падать — продажи тоже. Но одно остается неизменным: подавляющее большинство новых ипотечных кредитов в этой стране выдаются с фиксированным сроком погашения 30 лет. Вы когда-нибудь задумывались, почему?

«30-летний срок не был записан на выгравированной табличке, на которой написано, что 30 лет — это правильное число», — сказал Эдвард Пинто из Центра рынков жилья и финансов Американского института предпринимательства.

Вот вам и библейское объяснение. Ипотека на 30 лет фактически возникла из-за жилищного кризиса. Да, не тот жилищный кризис. Один в прошлом веке. Еще в 1920-х годах, по словам историка Корнельского университета Луиса Хаймана, типичная ипотека выдавалась на срок от трех до пяти лет с переменной процентной ставкой, и платежи покрывали только проценты.

Еще в 1920-х годах, по словам историка Корнельского университета Луиса Хаймана, типичная ипотека выдавалась на срок от трех до пяти лет с переменной процентной ставкой, и платежи покрывали только проценты.

— Это означает, что к концу этого времени вы были должны все деньги, — сказал Хайман. «Таким образом, этот большой платеж в виде шарика пришелся на конец».

В этот момент большинство людей снова брали деньги в долг еще на три-пять лет. По словам Хаймана, это работало до тех пор, пока у банков были деньги, которые они могли ссудить. Но когда разразилась Великая депрессия, «люди начали вытягивать свои деньги», сказал он. «В 1932 году был финансовый кризис для ипотечных кредитов». Сотни тысяч людей внезапно столкнулись с потерей права выкупа.

Входит новый президент страны Франклин Делано Рузвельт. В 1933 году он начал «Новый курс» и положил начало глобальному переосмыслению того, как мы покупаем дома. Конгресс создал Корпорацию займов домовладельцев, чтобы выкупать несостоятельные ипотечные кредиты и конвертировать их в более долгосрочные кредиты с платежами, включающими проценты и основную сумму. Затем появилось Федеральное жилищное управление, которое застраховало ипотечные кредиты от дефолта и установило новые стандарты для этих кредитов. Здравствуйте, ипотека на 15 лет. «А затем в основном FHA продолжает толкать его до 20 лет, затем до 25, а затем до 30», — сказала Андра Гент, преподающий финансы в сфере недвижимости в Висконсинском университете в Мэдисоне.

Затем появилось Федеральное жилищное управление, которое застраховало ипотечные кредиты от дефолта и установило новые стандарты для этих кредитов. Здравствуйте, ипотека на 15 лет. «А затем в основном FHA продолжает толкать его до 20 лет, затем до 25, а затем до 30», — сказала Андра Гент, преподающий финансы в сфере недвижимости в Висконсинском университете в Мэдисоне.

Для покупателей предсказуемые платежи в течение длительного периода времени сделали домовладение более доступным. Но для банков 30-летняя ипотека с фиксированной процентной ставкой не имела особого смысла. Проценты, которые они должны были платить вкладчикам и занимать деньги, не были фиксированными. В 1970-х Конгресс позаботился об этой проблеме, разрешив Fannie Mae и Freddie Mac покупать ипотечные кредиты у кредиторов, сняв риск с их бухгалтерских книг. «Итак, у нас снова есть вмешательство правительства», — сказал Гент. Бэнкс подумал: «Хорошо, у меня нет проблем с получением 30-летнего кредита, потому что я знаю, что Fannie и Freddie собираются его купить», — сказала она.

Вот так, вкратце, 30-летняя ипотека стала королем. Но должно ли быть? Для начала, сказал Пинто из AEI, 30-летняя ипотека подталкивает цены на жилье, облегчая покупателям управление более крупным кредитом. Эти покупатели в конечном итоге платят гораздо больше процентов в течение срока кредита. И, по его словам, «сумма основного долга по отношению к процентам очень мала, и для создания собственного капитала требуется очень много времени».

Конечно, вы все еще можете получить 5-, 15- и 20-летнюю ипотеку, если вы можете позволить себе более высокие ежемесячные платежи. И многие люди по-прежнему выбирают регулируемые тарифы. Но, по данным Ассоциации ипотечных банкиров, 30-летний фиксированный кредит настолько укоренился в системе покупки жилья, что в прошлом месяце он составил 88 процентов заявок.

В мире происходит много всего. Несмотря на все это, Marketplace здесь для вас.

Вы полагаетесь на Marketplace, чтобы анализировать события в мире и сообщать вам, как они влияют на вас, основанным на фактах и доступным способом. Мы рассчитываем на вашу финансовую поддержку, чтобы сделать это возможным.

Мы рассчитываем на вашу финансовую поддержку, чтобы сделать это возможным.

Ваше сегодняшнее пожертвование поддерживает независимую журналистику, на которую вы полагаетесь. Всего за 5 долларов США в месяц вы можете помочь поддерживать Marketplace, чтобы мы могли сообщать о важных для вас вещах.

Последние выпуски наших шоу

7:55 по тихоокеанскому времени

8:07

2:50 по тихоокеанскому времени

9:12

7:37 по тихоокеанскому времени

1:50

29 марта 2023 г.

22:41

29 марта 2023 г.