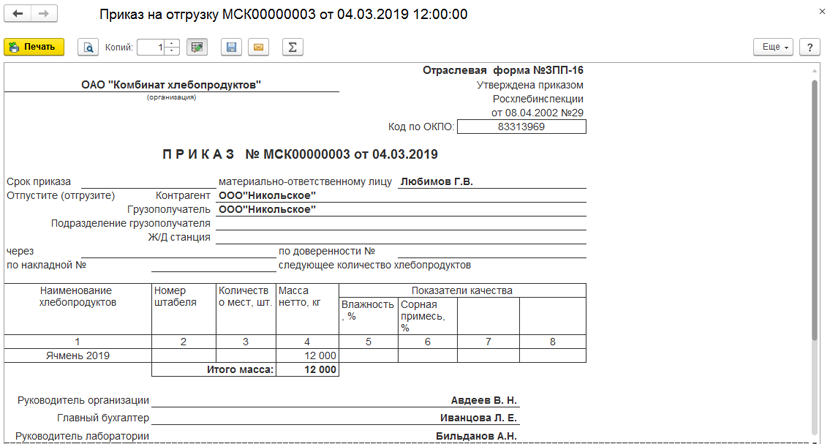

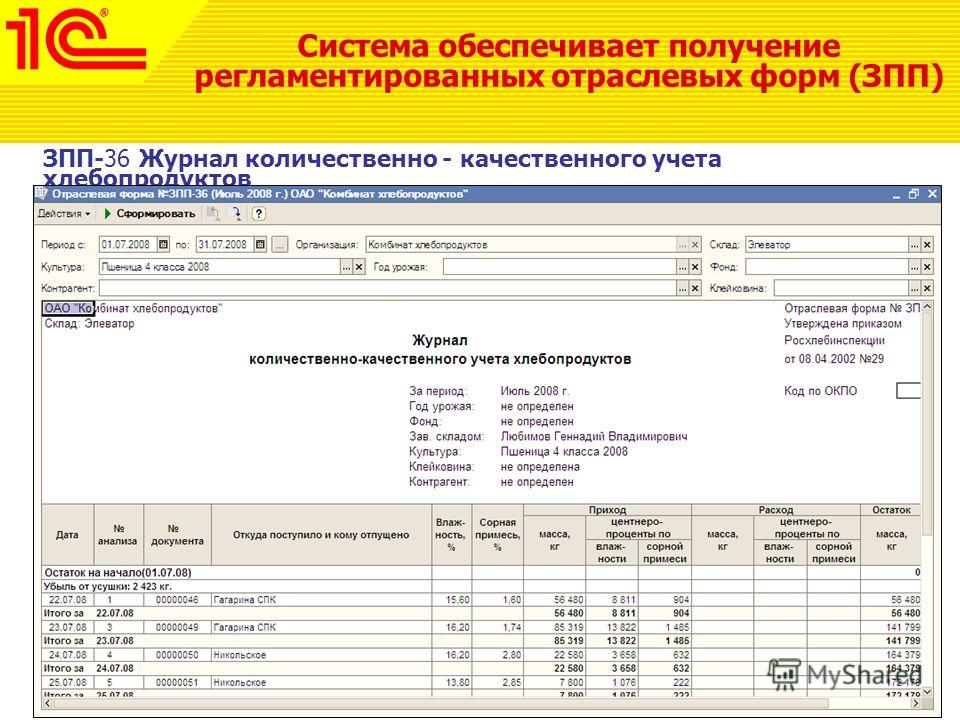

ОТРАСЛЕВАЯ ФОРМА N ЗПП-29 ЖУРНАЛ РЕГИСТРАЦИИ ВЗВЕШИВАНИЯ НА ВАГОННЫХ ВЕСАХ ПОСТУПАЮЩИХ И ОТПРАВЛЯЕМЫХ ГРУЗОВ ПРИКАЗ Росгосхлебинспекции от 08.04.2002 N 29 «ОБ УТВЕРЖДЕНИИ ПОРЯДКА УЧЕТА ЗЕРНА И ПРОДУКТОВ ЕГО ПЕРЕРАБОТКИ»

действует Редакция от 08.04.2002Подробная информация

ОТРАСЛЕВАЯ ФОРМА N ЗПП-29 ЖУРНАЛ РЕГИСТРАЦИИ ВЗВЕШИВАНИЯ НА ВАГОННЫХ ВЕСАХ ПОСТУПАЮЩИХ И ОТПРАВЛЯЕМЫХ ГРУЗОВ

| Дата | Станция отправления (назначения) | Отправитель (получатель) | Наименование груза, культуры | Накладная | Номер вагона | Масса груза при получении по накладной, кг | Количество мест, шт. | Фактическая масса груза, кг | |||||||

| номер | дата | ||||||||||||||

| брутто | тара | нетто | по накладной | фактически | брутто | тара | нетто | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

ЯРОО ЗПП Я ПОТРЕБИТЕЛЬ, Якутск (ИНН 1435300393), реквизиты, выписка из ЕГРЮЛ, адрес, почта, сайт, телефон, финансовые показатели

Обновить браузер

Обновить браузер

Возможности

Интеграция

О системе

Статистика

Контакты

CfDJ8BWwtsnsfW1DmJmxNv0KRTrh5L_4ZIwSQFgnmcsw2XJgS-lRJ65oWMtvJZ7EKvXe9C9qpSmJpGRBqwNv_7SgjA1s-R1kabtXMOTK57I4QrtnPO2SKuqLvB_FLpq9mHhJiDRmIMB60vzYulvMvm-cnTM

Описание поисковой системы

энциклопедия поиска

ИНН

ОГРН

Санкционные списки

Поиск компаний

Руководитель организации

Судебные дела

Проверка аффилированности

Исполнительные производства

Реквизиты организации

Сведения о бенефициарах

Расчетный счет организации

Оценка кредитных рисков

Проверка блокировки расчетного счета

Численность сотрудников

Уставной капитал организации

Проверка на банкротство

Дата регистрации

Проверка контрагента по ИНН

КПП

ОКПО

Тендеры и госзакупки

Поиск клиентов (B2B)

Юридический адрес

Анализ финансового состояния

Учредители организации

Бухгалтерская отчетность

ОКТМО

ОКВЭД

Сравнение компаний

Проверка товарных знаков

Проверка лицензии

Выписка из ЕГРЮЛ

Анализ конкурентов

Сайт организации

ОКОПФ

Сведения о регистрации

ОКФС

Филиалы и представительства

ОКОГУ

ОКАТО

Реестр недобросовестных поставщиков

Рейтинг компании

Проверь себя и контрагента

Должная осмотрительность

Банковские лицензии

Скоринг контрагентов

Лицензии на алкоголь

Мониторинг СМИ

Признаки хозяйственной деятельности

Репутационные риски

Комплаенс

Реквизиты

Полное название организации

ЯКУТСКАЯ РЕСПУБЛИКАНСКАЯ ОБЩЕСТВЕННАЯ ОРГАНИЗАЦИЯ ПО ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ «Я ПОТРЕБИТЕЛЬ»

Английское название

YAROO ZPP «Ya POTREBITEL»

Адрес

Саха /Якутия/ респ. , г. Якутск, ул. Мерзлотная, д. 29 кв. 4

, г. Якутск, ул. Мерзлотная, д. 29 кв. 4

ОКФС

Собственность общественных объединений

ОКОПФ

Общественные организации

ОКОГУ

Региональные и местные общественные объединения

ИНН

1435300393

ОГРН

1151400001411

КПП

143501001

ОКАТО

Республика Саха (Якутия), Якутск

ОКПО

31451819

ОКТМО

Саха (Республика) (Якутия), Городские округа Республики Саха (Якутии), г Якутск

Телефон

Электронная

почта

Сведения отсутствуют

Сайт

Сведения отсутствуют

Информация о компании

Руководитель

Размер предприятия

Численность персонала

Филиалы

Данные без учета обновлений, доступных в системе СПАРК.

Для получения актуальных данных – .

Сведения о государственной регистрации

Дата регистрации

15. 10.2015

10.2015

Регистрирующий орган

Межрайонная инспекция Федеральной налоговой службы № 5 по Республике Саха (Якутия)

Адрес регистрирующего органа

643,677000,Саха (Якутия) Респ,,Якутск г,, 202-й мкр,,корп 23,

Регистрирующий орган, в котором находится регистрационное дело

Управление Федеральной налоговой службы по Республике Саха (Якутия)

Виды деятельности

Основной вид деятельности по ОКВЭД

Деятельность прочих общественных организаций, не включенных в другие группировки

Дополнительные виды деятельности

Деятельность в области права

Описание

Компания ЯРОО ЗПП Я ПОТРЕБИТЕЛЬ, адрес: Саха /Якутия/ респ., г. Якутск, ул. Мерзлотная, д. 29 кв. 4 зарегистрирована 15.10.2015. Организации присвоены ИНН 1435300393, ОГРН 1151400001411, КПП 143501001. Основным видом деятельности является деятельность прочих общественных организаций, не включенных в другие группировки, всего зарегистрировано 2 вида деятельности по ОКВЭД.

председатель правления — Нафанаилова Валентина Евгеньевна.

Компания ЯРОО ЗПП Я ПОТРЕБИТЕЛЬ не принимала участие в тендерах. В отношении компании было возбуждено 5 исполнительных производств. ЯРОО ЗПП Я ПОТРЕБИТЕЛЬ не участвовало в арбитражных делах.

Реквизиты ЯРОО ЗПП Я ПОТРЕБИТЕЛЬ, юридический адрес, официальный сайт и выписка ЕГРЮЛ доступны в системе СПАРК (демо-доступ бесплатно).

Полная информация о компании ЯРОО ЗПП Я ПОТРЕБИТЕЛЬ

СПАРК-Риски

Одностраничный отчет с самой важной информацией из СПАРК

299₽

- Регистрационные данные компании

- Руководитель и основные владельцы

- Контактная информация

- Факторы риска

- Признаки хозяйственной деятельности

- Ключевые финансовые показатели в динамике

- Проверка по реестрам ФНС

Купить Пример

СПАРК-Профиль

Отчет с полной информацией

из СПАРК

999₽

Включен мониторинг изменений на год

- Регистрационные данные компании

- История изменения руководителей, наименования, адреса

- Полный список адресов, телефонов, сайтов

- Данные о совладельцах из различных источников

- Связанные компании

- Сведения о деятельности

- Финансовая отчетность за несколько лет

- Оценка финансового состояния

Купить Пример

Представителю

компании

бесплатно

Ваша компания?

Повысить доверие

СПАРК-Риски для 1С

Оценка надежности

и мониторинг контрагентов

Заявка на демо-доступ

Заявки с указанием корпоративных email рассматриваются быстрее.

Вход в систему будет возможен только с IP-адреса, с которого подали заявку.

Компания

Телефон

Вышлем код подтверждения

Эл. почта

Вышлем ссылку для входа

Нажимая кнопку, вы соглашаетесь с правилами использования и обработкой персональных данных

Медицинские осмотры и анализы крови на протопорфирин цинка (ZPP) в соответствии со стандартами OSHA для свинца.

Требования OSHA устанавливаются законом, стандартами и правилами. Наши пояснительные письма объясняют эти требования и то, как они применяются к конкретным обстоятельствам, но они не могут создавать дополнительные обязательства работодателя. Это письмо представляет собой интерпретацию OSHA обсуждаемых требований. Обратите внимание, что на наше руководство по правоприменению могут повлиять изменения в правилах OSHA. Кроме того, время от времени мы обновляем наше руководство в ответ на новую информацию. Чтобы быть в курсе таких событий, вы можете посетить веб-сайт OSHA по адресу https://www.osha.gov.

Кроме того, время от времени мы обновляем наше руководство в ответ на новую информацию. Чтобы быть в курсе таких событий, вы можете посетить веб-сайт OSHA по адресу https://www.osha.gov.

4 декабря 2009 г.

Командир Дэвид Л. Макмиллан, доктор медицинских наук, магистр здравоохранения

Программы и политика медицины труда и окружающей среды

Департамент военно-морского флота США

Бюро медицины и хирургии

2300 E Street, NW

Вашингтон, округ Колумбия 20372

Благодарим вас за письмо от 20 июля 2009 г. в Отдел медицины труда Управления по охране труда и здоровья (OSHA) при Управлении науки, технологий и управления в чрезвычайных ситуациях. Ваше письмо было передано в Управление по обеспечению соблюдения законов о здравоохранении Управления программы обеспечения соблюдения законов для ответа на ваши конкретные вопросы, касающиеся медицинских осмотров и анализа крови на протопорфирин цинка (ZPP) в соответствии со стандартами OSHA для свинца. Это ответное письмо представляет собой интерпретацию OSHA только обсуждаемых требований и может не применяться к какому-либо вопросу, не указанному в вашей первоначальной корреспонденции. Ваш перефразированный вопрос и наш ответ ниже.

Это ответное письмо представляет собой интерпретацию OSHA только обсуждаемых требований и может не применяться к какому-либо вопросу, не указанному в вашей первоначальной корреспонденции. Ваш перефразированный вопрос и наш ответ ниже.

Вопрос: Ваш запрос от имени ВМС США касается недавно опубликованных медицинских исследований, поддерживающих прекращение использования ZPP для наблюдения за рабочими без чрезмерного воздействия свинца и низкого уровня свинца в крови. Вы спросили: «Может ли OSHA предоставить письмо об освобождении от требований 29 CFR 1910.1025, чтобы ZPP больше не требовался для медицинского наблюдения за сотрудниками с низкой распространенностью повышенного уровня свинца в крови?»

Ответ: Нет. Как вам известно, стандарт OSHA по свинцу требует медицинского наблюдения, включая отбор проб и анализ ZPP, за работниками, которые подвергаются или могут подвергаться воздействию выше уровня действия более 30 дней в году, в соответствии с 29 CFR 1910. 1025(j)( 1)(и). В соответствии с 29 CFR 1910.1025(d) работодатели обязаны проводить оценку воздействия, чтобы определить, подвергаются ли сотрудники такому воздействию. Что касается рабочих, описанных в вашем письме как «явно» не подвергшихся чрезмерному воздействию свинца, новая оценка воздействия может помочь определить, подвергались ли эти рабочие воздействию выше допустимого уровня в течение более 30 дней. Если мониторинг воздействия показывает, что сотрудники не подвергаются такому воздействию, и вы определяете уровни содержания свинца в крови, чтобы установить, есть ли эффект от более низкого воздействия свинца, вам не нужно получать уровни ZPP для этих работников. Однако если мониторинг продемонстрирует, что они подвергаются такому воздействию, это приведет к применению требований 29CFR 1910.1025(j)(1)(i).

1025(j)( 1)(и). В соответствии с 29 CFR 1910.1025(d) работодатели обязаны проводить оценку воздействия, чтобы определить, подвергаются ли сотрудники такому воздействию. Что касается рабочих, описанных в вашем письме как «явно» не подвергшихся чрезмерному воздействию свинца, новая оценка воздействия может помочь определить, подвергались ли эти рабочие воздействию выше допустимого уровня в течение более 30 дней. Если мониторинг воздействия показывает, что сотрудники не подвергаются такому воздействию, и вы определяете уровни содержания свинца в крови, чтобы установить, есть ли эффект от более низкого воздействия свинца, вам не нужно получать уровни ZPP для этих работников. Однако если мониторинг продемонстрирует, что они подвергаются такому воздействию, это приведет к применению требований 29CFR 1910.1025(j)(1)(i).

Как вы также знаете, ZPP и концентрации свинца в крови являются широко используемыми биомаркерами токсичности свинца. Уровни ZPP выше 35 микрограммов на децилитр (мкг/дл) указывают на вызванное свинцом ингибирование гема и служат средством определения внутреннего токсического эффекта поглощения свинца. Отставание в повышении и снижении ZPP по сравнению с уровнями свинца в крови делает измерения ZPP полезными для различения острой и хронической интоксикации свинцом и может помочь определить, может ли средний уровень свинца в крови отражать предшествующее воздействие более высокого уровня. При уровнях свинца в крови, которые в настоящее время разрешены стандартом OSHA по свинцу, тест ZPP является полезным дополнением.

Отставание в повышении и снижении ZPP по сравнению с уровнями свинца в крови делает измерения ZPP полезными для различения острой и хронической интоксикации свинцом и может помочь определить, может ли средний уровень свинца в крови отражать предшествующее воздействие более высокого уровня. При уровнях свинца в крови, которые в настоящее время разрешены стандартом OSHA по свинцу, тест ZPP является полезным дополнением.

Благодарим вас за интерес к вопросам безопасности и гигиены труда. Мы надеемся, что вы найдете эту информацию полезной. Требования OSHA устанавливаются законом, стандартами и правилами. Наши пояснительные письма объясняют эти требования и то, как они применяются к конкретным обстоятельствам, но они не могут создавать дополнительные обязательства работодателя. Обратите внимание, что на наше руководство по правоприменению могут повлиять изменения в правилах OSHA. Кроме того, время от времени мы обновляем наше руководство в ответ на новую информацию. Чтобы быть в курсе таких событий, вы можете посетить веб-сайт OSHA по адресу http://www. osha.gov. Если у вас есть какие-либо дополнительные вопросы, пожалуйста, обращайтесь в Управление по обеспечению соблюдения законов о здравоохранении по телефону (202) 69.3-2190.

osha.gov. Если у вас есть какие-либо дополнительные вопросы, пожалуйста, обращайтесь в Управление по обеспечению соблюдения законов о здравоохранении по телефону (202) 69.3-2190.

С уважением,

Ричард Э. Фэйрфакс, директор

Управление программ правоприменения

Исследование кредитного риска китайских компаний, зарегистрированных на бирже: ZPP против KMV

Автор

Листинг:

- Лили Ли

- Июнь Ян

- Синь Цзоу

Зарегистрирован:

Abstract

Модель вероятности нулевой цены (ZPP) применяется для оценки кредитного риска листинговых компаний в Китае, и ее эффективность сравнивается с моделью Килхофера-Маккуона-Васичека (KMV). Выборка включает 34 компании, испытывающие финансовые затруднения, и группу сравнения из 34 компаний, находящихся в стабильном финансовом состоянии. Характеристики моделей ZPP и KMV сравниваются с использованием различных описательных статистик и статистических тестов. Эмпирический анализ показывает, что модель ZPP превосходит модель KMV с точки зрения дискриминационной способности. По сравнению с моделью KMV, модель ZPP намного лучше показывает различия между финансово неблагополучными и здоровыми фирмами. Среди различных спецификаций модели ZPP наивная модель вероятности с постоянной дисперсией и нулевой ценой превосходит модели с обобщенными авторегрессионными условными спецификациями гетероскедастичности. Эта статья является одним из самых первых исследований, в которых представлены доказательства эффективности модели ZPP.

Эмпирический анализ показывает, что модель ZPP превосходит модель KMV с точки зрения дискриминационной способности. По сравнению с моделью KMV, модель ZPP намного лучше показывает различия между финансово неблагополучными и здоровыми фирмами. Среди различных спецификаций модели ZPP наивная модель вероятности с постоянной дисперсией и нулевой ценой превосходит модели с обобщенными авторегрессионными условными спецификациями гетероскедастичности. Эта статья является одним из самых первых исследований, в которых представлены доказательства эффективности модели ZPP.

Предлагаемое цитирование

Обработчик: RePEc:taf:applec:v:48:y:2016:i:29:p:2697-2710

DOI: 10.1080/00036846.2015.1128077

как

HTMLHTML с абстракциейпростой текстпростой текст с абстракциейBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Скачать полный текст от издателя

URL-адрес файла: http://hdl. handle.net/10.1080/00036846.2015.1128077

handle.net/10.1080/00036846.2015.1128077 Ограничение на загрузку: Доступ к полному тексту разрешен только подписчикам.

URL-адрес файла: https://libkey.io/10.1080/00036846.2015.1128077?utm_source=ideas

Ссылка LibKey : если доступ ограничен и если ваша библиотека использует эту службу, LibKey перенаправит вас туда, где вы можете используйте свою библиотечную подписку, чтобы получить доступ к этому элементу

—>

Поскольку доступ к этому документу ограничен, вы можете поискать другую его версию.

Каталожные номера указаны в IDEAS

как

HTMLHTML с абстракциейпростой текстпростой текст с абстракциейBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

- Даффи, Даррелл и Сайта, Леандро и Ван, Ке, 2007 г.

» Многопериодный прогноз корпоративного дефолта со стохастическими ковариатами ,»

Журнал финансовой экономики, Elsevier, vol. 83(3), страницы 635-665, март.

- Даррел Даффи, Леандро Сайта и Ке Ван, 2005 г.

« Многопериодный прогноз корпоративного дефолта со стохастическими ковариатами «,

CIRJE F-серия

CIRJE-F-373, CIRJE, экономический факультет Токийского университета.

« Многопериодный прогноз корпоративного дефолта со стохастическими ковариатами «,

CIRJE F-серия

CIRJE-F-373, CIRJE, экономический факультет Токийского университета. - Даррел Даффи, Леандро Сайта и Ке Ван, 2005 г. « Многопериодный прогноз корпоративного дефолта со стохастическими ковариатами «, CARF F-серии CARF-F-047, Центр перспективных исследований в области финансов, экономический факультет Токийского университета.

- Даррелл Даффи, Леандро Сиата и Ке Ван, 2006 г. « Многопериодный прогноз корпоративного дефолта со стохастическими ковариатами «, Рабочие документы NBER 11962, Национальное бюро экономических исследований, Inc.

- Даррел Даффи, Леандро Сайта и Ке Ван, 2005 г.

- Вигинтон, Джон К., 1980 г. « Заметка о сравнении логит- и дискриминантных моделей поведения потребительского кредита », Журнал финансового и количественного анализа, Cambridge University Press, vol. 15(3), страницы 757-770, сентябрь.

- Леннокс, Клайв, 1999 г.

« Выявление компаний-неудачников: переоценка логит-, пробит- и DA-подходов «,

Журнал экономики и бизнеса, Elsevier, vol. 51(4), страницы 347-364, июль.

- Десаи, Виджей С. и Крук, Джонатан Н. и Оверстрит, Джордж А., 1996. « Сравнение нейронных сетей и моделей линейной оценки в среде кредитного союза «, Европейский журнал операционных исследований, Elsevier, vol. 95(1), страницы 24-37, ноябрь.

- Чжан, Живан и Гао, Гуанся и Ши, Юн, 2014 г. » Оценка кредитного риска с использованием многокритериального классификатора оптимизации с ядром, фаззификацией и штрафными коэффициентами ,» Европейский журнал операционных исследований, Elsevier, vol. 237(1), страницы 335-348.

- Эн-Дер Су и Ши-Мин Хуан, 2010 г. » Сравнение прогнозов отказов между моделями Logit, KMV и ZPP: данные тайваньской электронной промышленности ,» Азиатско-Тихоокеанские финансовые рынки, Springer; Японская ассоциация финансовой экономики и инженерии, том. 17(3), стр. 209-239, сентябрь.

- Хариту, Андреас и Дионисиу, Дионисия и Ламбертидес, Неофит и Тригеоргис, Ленос, 2013 г.

« Альтернативные модели прогнозирования банкротства с использованием теории ценообразования опционов «,

Журнал банковского дела и финансов, Elsevier, vol. 37(7), страницы 2329-2341.

- Мертон, Роберт С., 1974 г.

« О ценообразовании корпоративного долга: структура риска процентных ставок »,

Журнал финансов, Американская финансовая ассоциация, том. 29(2), страницы 449-470, май.

- Мертон, Роберт С., 1973 г. « О ценообразовании корпоративного долга: структура риска процентных ставок «, Рабочие бумаги 684-73., Массачусетский технологический институт (MIT), Слоанская школа менеджмента.

- Питер Ф. Кристофферсен и Фрэнсис X. Диболд, 2000 г.

» Насколько уместно прогнозирование волатильности для управления финансовыми рисками? ,»

Обзор экономики и статистики, MIT Press, vol. 82(1), страницы 12-22, февраль.

- Питер Ф. Кристофферсен и Фрэнсис X. Дибольд, 19 лет97.

» Насколько уместно прогнозирование волатильности для управления финансовыми рисками? ,»

Рабочие документы Центра финансовых учреждений

97-45, Уортонский школьный центр финансовых учреждений Пенсильванского университета.

- Питер Ф. Кристофферсен и Фрэнсис X. Диболд, 1998 г. » Насколько уместно прогнозирование волатильности для управления финансовыми рисками? ,» Нью-Йоркский университет, рабочий документ финансового отдела школы Леонарда Н. Стерна Seires 98-080, Нью-Йоркский университет, Школа бизнеса Леонарда Н. Стерна.

- Питер Ф. Кристофферсен и Фрэнсис X. Диболд, 1998 г. » Насколько уместно прогнозирование волатильности для управления финансовыми рисками? ,» Рабочие документы NBER 6844, Национальное бюро экономических исследований, Inc.

- Питер Ф. Кристофферсен и Фрэнсис X. Дибольд, 19 лет97.

» Насколько уместно прогнозирование волатильности для управления финансовыми рисками? ,»

Рабочие документы Центра финансовых учреждений

97-45, Уортонский школьный центр финансовых учреждений Пенсильванского университета.

- Горди, Майкл Б. и Марроне, Джеймс, 2012 г.

» Корректировка детализации для моделей кредитного риска с переоценкой по рынку ,»

Журнал банковского дела и финансов, Elsevier, vol. 36(7), стр. 1896-1910.

- Майкл Б. Горди и Джеймс Марроне, 2010 г. Корректировка детализации для моделей кредитного риска с переоценкой по рынку ,»

Серия дискуссий по финансам и экономике

2010-37 гг., Совет управляющих Федеральной резервной системы (США).

- Майкл Б. Горди и Джеймс Марроне, 2010 г. Корректировка детализации для моделей кредитного риска с переоценкой по рынку ,»

Серия дискуссий по финансам и экономике

2010-37 гг., Совет управляющих Федеральной резервной системы (США).

- Кар Ян Там и Мелоди Ю. Кианг, 1992 г. « Управленческие приложения нейронных сетей: случай предсказания банкротства банка », Наука управления, ИНФОРМЫ, том. 38(7), страницы 926-947, июль.

- Дэвид Дюран, 1941 год. » Элементы риска при потребительском кредитовании в рассрочку ,» Книги НБЭР, Национальное бюро экономических исследований, Inc., номер dura41-1, январь.

- Коркеамяки, Тимо и Пёйри, Салла и Суо, Майю, 2014 г. « Кредитные рейтинги и информационная асимметрия на китайском рынке синдицированных кредитов «, China Economic Review, Elsevier, vol. 31(С), страницы 1-16.

- Джонсен, Томажан и Мелишер, Рональд В., 1994. » Прогнозирование корпоративного банкротства и финансового кризиса: информационная ценность, добавленная полиномиальными логит-моделями ,» Журнал экономики и бизнеса, Elsevier, vol. 46(4), страницы 269-286, октябрь.

- Ронн, Эхуд И. и Верма, Авинаш К., 1986 г.

« Ценовое страхование депозитов с поправкой на риск: модель на основе опционов»,

Журнал финансов, Американская финансовая ассоциация, том. 41(4), страницы 871-895, сентябрь.

- Уильям Ф. Мессье-младший и Джеймс В. Хансен, 1988 г. « Правила создания экспертных систем: пример использования данных о дефолте и банкротстве », Наука управления, ИНФОРМЫ, том. 34(12), страницы 1403-1415, декабрь.

- Вестгаард, Сьюр и ван дер Вийст, Нико, 2001 г. « Вероятность дефолта в корпоративном банковском портфеле: подход логистической модели «, Европейский журнал операционных исследований, Elsevier, vol. 135(2), страницы 338-349, декабрь.

- Де Гойер, Ян Г. и Хайндман, Роб Дж., 2006 г. « 25 лет прогнозирования временных рядов ,» Международный журнал прогнозирования, Elsevier, vol. 22(3), страницы 443-473.

- Мартин, Даниэль, 1977 г.р. Раннее предупреждение о банкротстве банка: подход логит-регрессии ,» Журнал банковского дела и финансов, Elsevier, vol. 1(3), страницы 249-276, ноябрь.

- Ли, Тянь-Шюг и Чиу, Чи-Чоу и Чоу, Ю-Чао и Лу, Чи-Цзе, 2006 г.

« Анализ клиентского кредита с использованием дерева классификации и регрессии и многомерных адаптивных регрессионных сплайнов ,»

Вычислительная статистика и анализ данных, Elsevier, vol. 50(4), страницы 1113-1130, февраль.

- Сер-Хуанг Пун и Клайв В. Дж. Грейнджер, 2003 г. Прогнозирование волатильности на финансовых рынках: обзор ,» Журнал экономической литературы, Американская экономическая ассоциация, том. 41(2), страницы 478-539, июнь.

- К. Б. Шебеш и Р. Штекинг, 2005 г. « Машины опорных векторов для классификации и описания соискателей кредита: обнаружение типичных и критических областей ,» Журнал Общества оперативных исследований, Palgrave Macmillan; The OR Society, vol. 56(9), страницы 1082-1088, сентябрь.

- Камара, Антонио и Попова, Ивилина и Симкинс, Бетти, 2012 г. » Сравнительное исследование вероятности дефолта для глобальных финансовых компаний ,» Журнал банковского дела и финансов, Elsevier, vol. 36(3), страницы 717-732.

- Сридхар Т. Бхарат и Тайлер Шамуэй, 2008 г.

» Прогнозирование дефолта с моделью расстояния Мертона до дефолта ,»

Обзор финансовых исследований, Общество финансовых исследований, том. 21(3), страницы 1339-1369, май.

- Дэвид Дюран, 1941 год. « Элементы риска при финансировании потребителей в рассрочку, Техническая версия «, Книги НБЭР, Национальное бюро экономических исследований, Inc., номер dura41-2, январь.

« Многопериодный прогноз корпоративного дефолта со стохастическими ковариатами «,

CIRJE F-серия

CIRJE-F-373, CIRJE, экономический факультет Токийского университета.

« Многопериодный прогноз корпоративного дефолта со стохастическими ковариатами «,

CIRJE F-серия

CIRJE-F-373, CIRJE, экономический факультет Токийского университета. 51(4), страницы 347-364, июль.

51(4), страницы 347-364, июль. 37(7), страницы 2329-2341.

37(7), страницы 2329-2341.

41(4), страницы 871-895, сентябрь.

41(4), страницы 871-895, сентябрь. 50(4), страницы 1113-1130, февраль.

50(4), страницы 1113-1130, февраль. 21(3), страницы 1339-1369, май.

21(3), страницы 1339-1369, май.Полные ссылки (включая те, которые не соответствуют элементам в IDEAS)

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

как

HTMLHTML с абстракциейпростой текстпростой текст с абстракциейBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Процитировано:

- Дин Фантаццини, 2022 г. Крипто-монеты и кредитный риск: моделирование и прогнозирование вероятности их гибели ,»

JRFM, MDPI, vol. 15(7), страницы 1-34, июль.

- Фантаццини, Дин, 2022 г.

« Криптомонеты и кредитный риск: моделирование и прогнозирование их вероятности смерти »,

Бумага МПРА

113744, Университетская библиотека Мюнхена, Германия.

- Фантаццини, Дин, 2022 г.

« Криптомонеты и кредитный риск: моделирование и прогнозирование их вероятности смерти »,

Бумага МПРА

113744, Университетская библиотека Мюнхена, Германия.

- Дин Фантаццини и Стефан Зимин, 2020 г.

« Многомерный подход к одновременному моделированию рыночного риска и кредитного риска для криптовалют »,

Economia e Politica Industriale: Journal of Industrial and Business Economics, Springer; Association Amici di Economia e Politica Industriale, vol. 47(1), стр. 19-69, март.

- Фантаццини, Дин и Зимин, Стефан, 2019. « Многомерный подход к одновременному моделированию рыночного риска и кредитного риска для криптовалют », Бумага МПРА 95988, Университетская библиотека Мюнхена, Германия.

- Ан, Пэнли и Чжоу, Цзиньшэн и Ли, Хуацзяо и Сунь, Боуэн и Ши, Яньли, 2018 г. » Эволюционное сходство сети взаимоотношений со-акционеров с точки зрения институциональных и неинституциональных акционеров ,» Physica A: Статистическая механика и ее приложения, Elsevier, vol. 503(С), страницы 439-450.

Наиболее подходящие товары

Это элементы, которые чаще всего цитируют те же работы, что и этот, и цитируются теми же работами, что и этот.

- Шабан Челик, 2013. « Показатели микрокредитного риска: всесторонний обзор «, Интеллектуальные системы в бухгалтерском учете, финансах и менеджменте, John Wiley & Sons, Ltd., том. 20(4), страницы 233-272, октябрь.

- Горюнов Дмитрий и Венжик Катерина, 2013 г. » Прогноз дефолта по кредиту в украинском розничном банкинге ,» Серия рабочих документов EERC 13/07e, Исследовательская сеть EERC, Россия и СНГ.

- Чжан, Цзиньцин и Хэ, Лян и Ан, Юньби, 2020 г. « Измерение риска ликвидности банков: подход к оценке опционов «, Журнал банковского дела и финансов, Elsevier, vol. 111 (С).

- Афик, Цвика и Арад, Охад и Галил, Кореш, 2016 г. » Использование модели Мертона для прогнозирования дефолта: эмпирическая оценка выбранных альтернатив ,» Журнал эмпирических финансов, Elsevier, vol. 35(С), страницы 43-67.

- Чжоу, Фаньинь и Фу, Лицзюнь и Ли, Чжиюн и Сюй, Цзявэй, 2022 г.

« Повторение финансового кризиса: анализ выживания «,

Международный журнал прогнозирования, Elsevier, vol. 38(3), страницы 1100-1115.

- Эдуардо Акоста-Гонсалес, Фернандо Фернандес-Родригес и Хичам Ганга, 2019 г. » Прогнозирование финансового краха компании с использованием макроэкономических переменных и данных бухгалтерского учета ,» Вычислительная экономика, Springer; Общество вычислительной экономики, том. 53(1), страницы 227-257, январь.

- фернандес, Мария т. Таскон и Гутьеррес, Франсиско Х. Кастаньо, 2012 г. « Variables y Modelos Para La Identificación y Predicción Del Fracaso Empresarial: Revisión de La Investigacion Empírica Reciente ,» Revista de Contabilidad — Испанский бухгалтерский обзор, Elsevier, vol. 15(1), страницы 7-58.

- Аккоч, Сонер, 2012 г.

» Эмпирическое сравнение традиционных методов, нейронных сетей и трехэтапной гибридной модели Adaptive Neuro Fuzzy Inference System (ANFIS) для анализа кредитного скоринга: случай турецкого кредита ,»

Европейский журнал операционных исследований, Elsevier, vol. 222(1), страницы 168-178.

- Яо-Чжи Сюй, Цзянь-Линь Чжан, Ин Хуа и Линь-Юэ Ван, 2019 г. «Метод динамической оценки кредитного риска для продавцов электронной коммерции на основе гибридной модели искусственного интеллекта », Устойчивое развитие, MDPI, vol. 11(19), страницы 1-17, октябрь.

- Пересецкий А. А., 2011. « Какие факторы приводят к отзыву лицензий российских банков «, Бумага МПРА 41507, Университетская библиотека Мюнхена, Германия.

- Стефан Нагель, Амиятош Пурнанандам и Итай Гольдштейн, 2020 г.

» Динамика банковских рисков и расстояние до дефолта [Надежная сравнительная статистика в крупных динамично развивающихся странах] ,»

Обзор финансовых исследований, Общество финансовых исследований, том. 33(6), страницы 2421-2467.

- Нагель, Стефан и Пурнанандам, Амиятош, 2019 г. « Динамика банковских рисков и расстояние до дефолта », Документы для обсуждения CEPR 13715, C.E.P.R. Дискуссионные документы.

- Стефан Нагель и Амиятош Пурнанандам, 2019 г. .

« Динамика банковского риска и расстояние до дефолта «,

Серия рабочих документов CESifo

7637, CESifo.

- Стефан Нагель и Амиятош Пурнанандам, 2019 г. « Динамика банковских рисков и расстояние до дефолта », Рабочие документы NBER 25807, Национальное бюро экономических исследований, Inc.

- Далла Валле, Лучиана и Де Джули, Мария Елена и Тарантола, Клаудия и Манелли, Клаудио, 2016.

» Оценка вероятности дефолта с помощью конструкций парной связки ,»

Европейский журнал операционных исследований, Elsevier, vol. 249(1), страницы 298-311.

- Лучиана Далла Валле и Мария Елена Де Джули, Клаудио Манелли и Клаудия Тарантола, 2013 г. » Оценка вероятности дефолта с помощью конструкций парной связки ,» Серия рабочих документов DEM 048, Университет Павии, факультет экономики и управления.

- Лучиана Далла Валле и Мария Елена Де Джули, Клаудия Тарантола и Клаудио Манелли, 2014 г. Оценка вероятности дефолта с помощью конструкций парной связки ,»

Документы

1405. 1309, arXiv.org, пересмотрено в августе 2015 г.

- Анатолий Пересецкий, Александр Карминский и Сергей Головань, 2011.

« Модели вероятности дефолта российских банков «,

Экономические изменения и реструктуризация, Springer, vol. 44(4), страницы 297-334, ноябрь.

- Пересецкий Анатолий и Карминский Александр и Головань Сергей, 2004 г. « Модели вероятности дефолта российских банков «, Документы для обсуждения BOFIT 21/2004, Институт развивающихся экономик Банка Финляндии (BOFIT).

- Чжоу Лу и Чжуяо Чжо, 2021 г. » Моделирование дефолта китайских корпоративных облигаций — подход машинного обучения ,» Бухгалтерский учет и финансы, Ассоциация бухгалтерского учета и финансов Австралии и Новой Зеландии, том. 61(5), страницы 6147-6191, декабрь.

- Бхагат, Санджай и Болтон, Брайан и Лу, июнь 2015 г.

« Размер, кредитное плечо и принятие рисков финансовых учреждений »,

Журнал банковского дела и финансов, Elsevier, vol. 59(С), страницы 520-537.

- Елена Ивона ДУМИТРЕСКУ и Салливан ХЮЭ и Кристоф ХЕРЛИН и Сесси ТОКПАВИ, 2020.

« Машинное обучение или эконометрика для оценки кредитоспособности: давайте возьмем лучшее из обоих миров »,

Рабочие документы LEO / DR LEO

2839, Орлеанская экономическая лаборатория / Laboratoire d’Economie d’Orleans (LEO), Орлеанский университет.

- Елена Думитреску, Салливан Хьюэ, Кристоф Херлин и Сесси Токпави, 2021 г. Машинное обучение или эконометрика для кредитного скоринга: давайте возьмем лучшее из обоих миров ,» Рабочие бумаги хал-02507499, хал.

- Пуэртас Медина, Роза и Сельва, Мария Луиза Марти, 2013 г. « Анализировать кредитный скоринг ,» RAE — Revista de Administração de Empresas, FGV-EAESP Escola de Administração de Empresas de São Paulo (Бразилия), vol. 53(3), май.

- Лин Юй, Синси Ли, Лин Тан, Цзуньи Чжан и Ган Коу, 2015 г.

« Социальный кредит: всесторонний обзор литературы »,

Финансовые инновации, Springer; Юго-Западный финансово-экономический университет, том. 1(1), страницы 1-18, декабрь.

- Вольфганг К. Хердле и Руслан А. Моро и Доротея Шефер, 2004 г. « рейтинговых компаний с машинами опорных векторов «, Дискуссионные документы DIW Berlin 416, DIW Berlin, Немецкий институт экономических исследований.

- Анатолий Пересецкий, Александр Карминский и Сергей Головань, 2011.

« Модели вероятности дефолта российских банков «,

Экономические изменения и реструктуризация, Springer, vol. 44(4), страницы 297-334, ноябрь.

- Пересецкий Анатолий и Карминский Александр и Головань Сергей, 2004 г. Модели вероятности дефолта российских банков ,» Документы для обсуждения BOFIT 21/2004, Банк Финляндии, Институт экономики переходного периода.

38(3), страницы 1100-1115.

38(3), страницы 1100-1115. .

« Динамика банковского риска и расстояние до дефолта «,

Серия рабочих документов CESifo

7637, CESifo.

.

« Динамика банковского риска и расстояние до дефолта «,

Серия рабочих документов CESifo

7637, CESifo. 1309, arXiv.org, пересмотрено в августе 2015 г.

1309, arXiv.org, пересмотрено в августе 2015 г. 59(С), страницы 520-537.

59(С), страницы 520-537. 1(1), страницы 1-18, декабрь.

1(1), страницы 1-18, декабрь.Подробнее об этом товаре

Статистика

Доступ и статистика загрузкиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите дескриптор этого элемента: RePEc:taf:applec:v:48:y:2016:i:29:p:2697-2710 . См. общую информацию о том, как исправить материал в RePEc.

При запросе исправления, пожалуйста, укажите дескриптор этого элемента: RePEc:taf:applec:v:48:y:2016:i:29:p:2697-2710 . См. общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, реферата, библиографической информации или информации для загрузки, обращайтесь: . Общие контактные данные провайдера: http://www.tandfonline.com/RAEC20 .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с помощью этой формы .

Если вы знаете об отсутствующих элементах, ссылающихся на этот, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылающегося элемента.