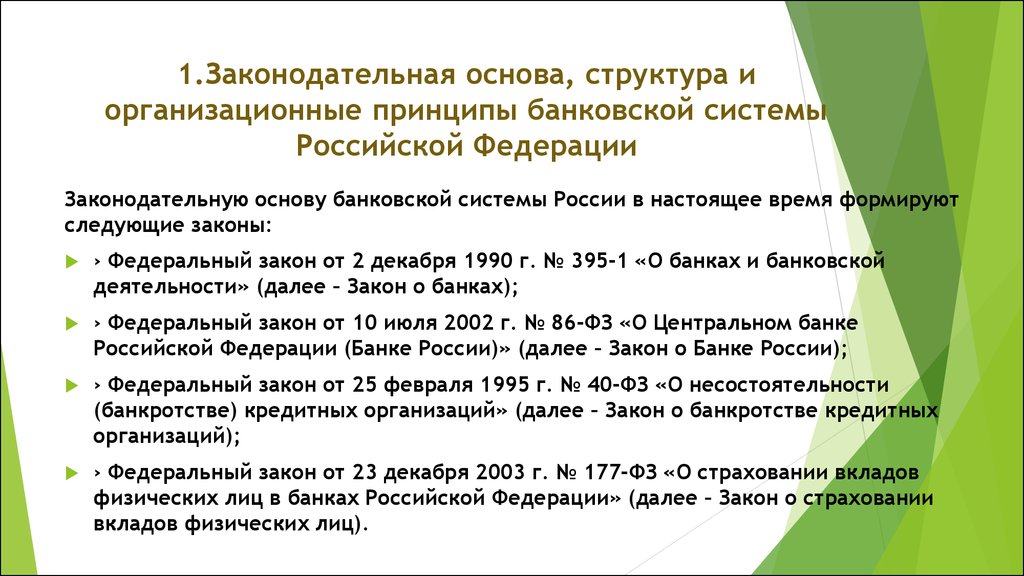

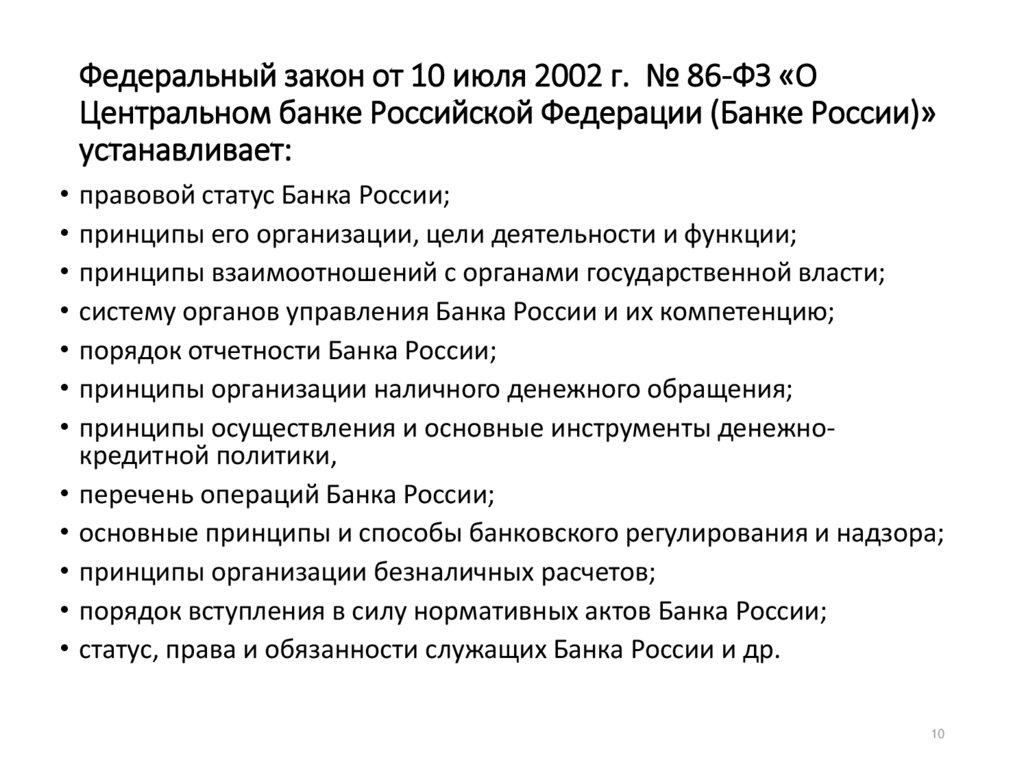

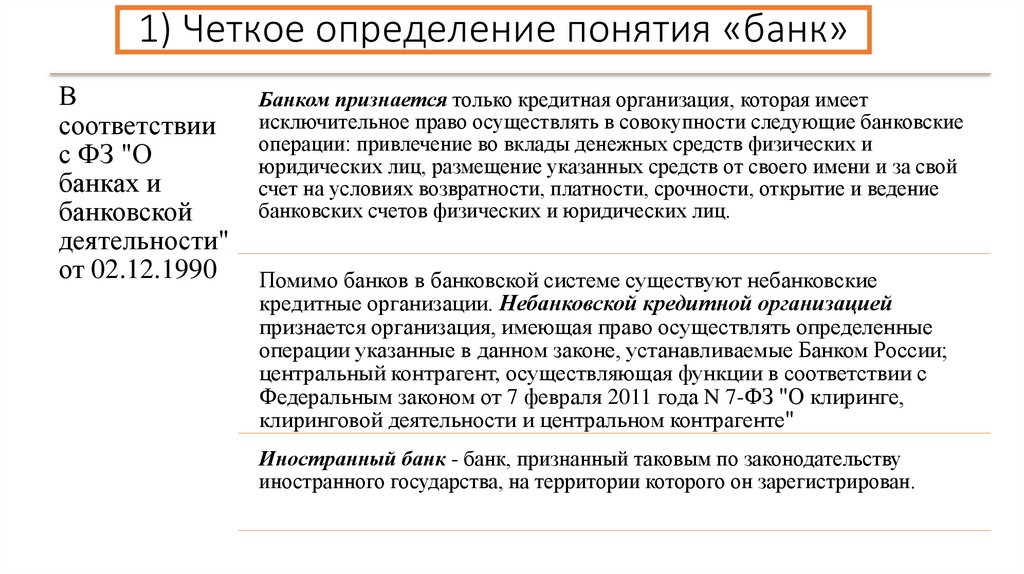

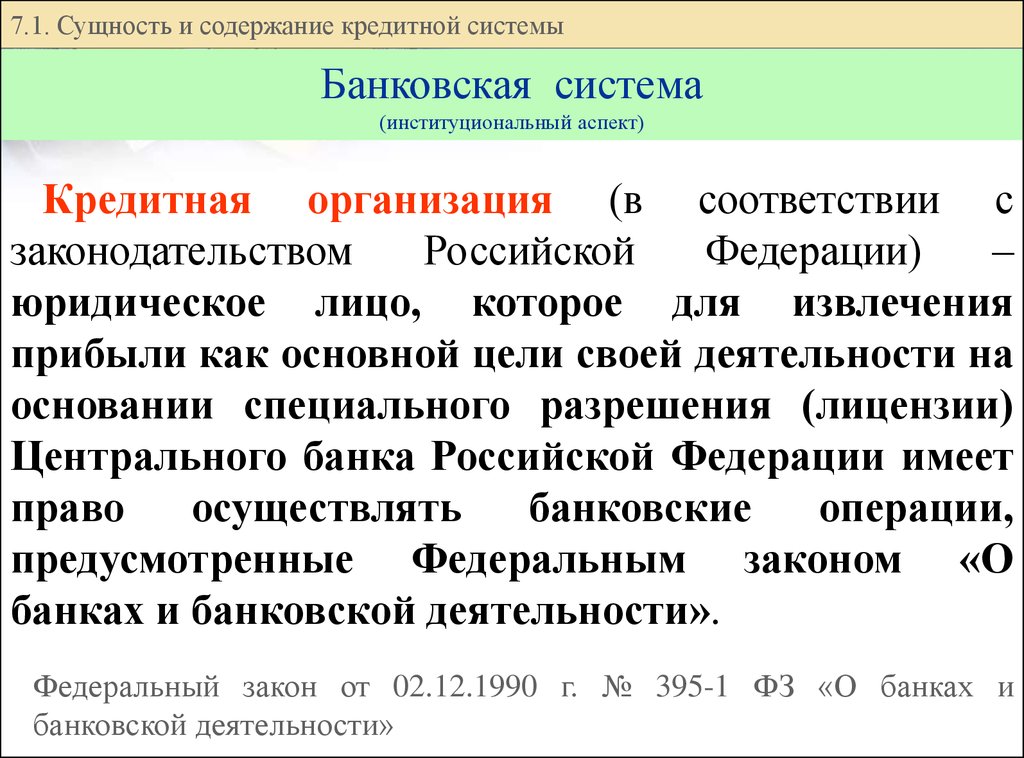

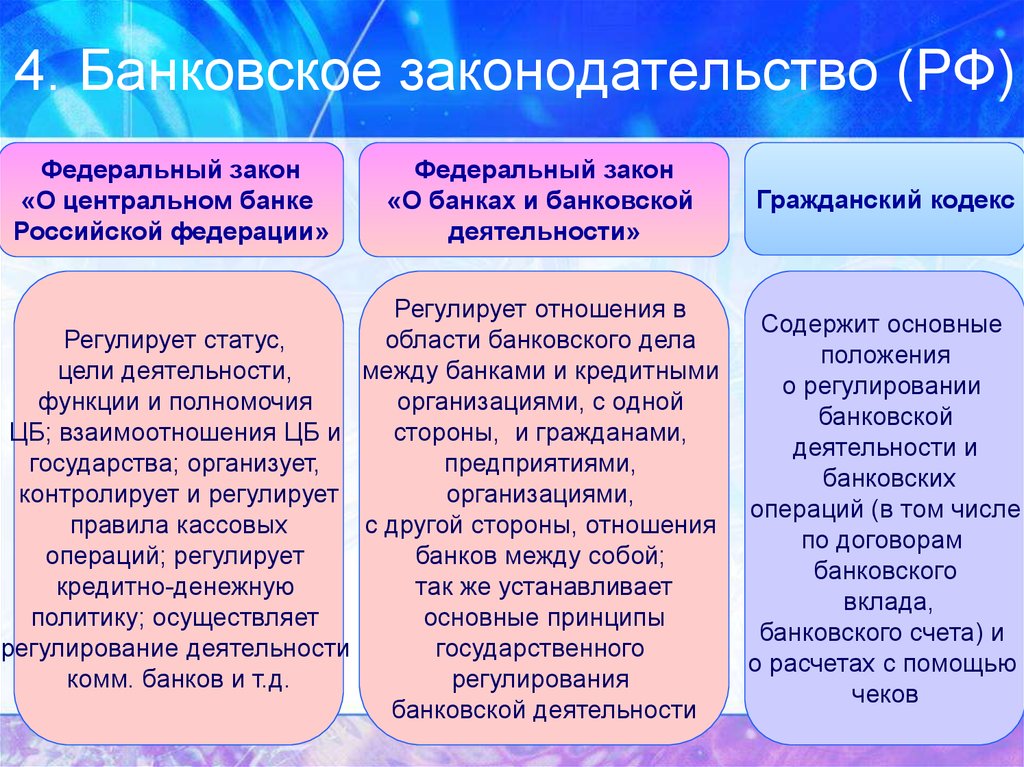

О банках и банковской деятельности. Федеральный закон от 02.12.1990 N 395-1 (ред. от 05.12.2022)

См. Документы Центрального Банка Российской Федерации

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

Глава I. ОБЩИЕ ПОЛОЖЕНИЯ |

Статья 1. Основные понятия настоящего Федерального закона |

Статья 2. Банковская система Российской Федерации и правовое регулирование банковской деятельности |

Статья 3. Союзы и ассоциации кредитных организаций |

Статья 4. Банковская группа и банковский холдинг |

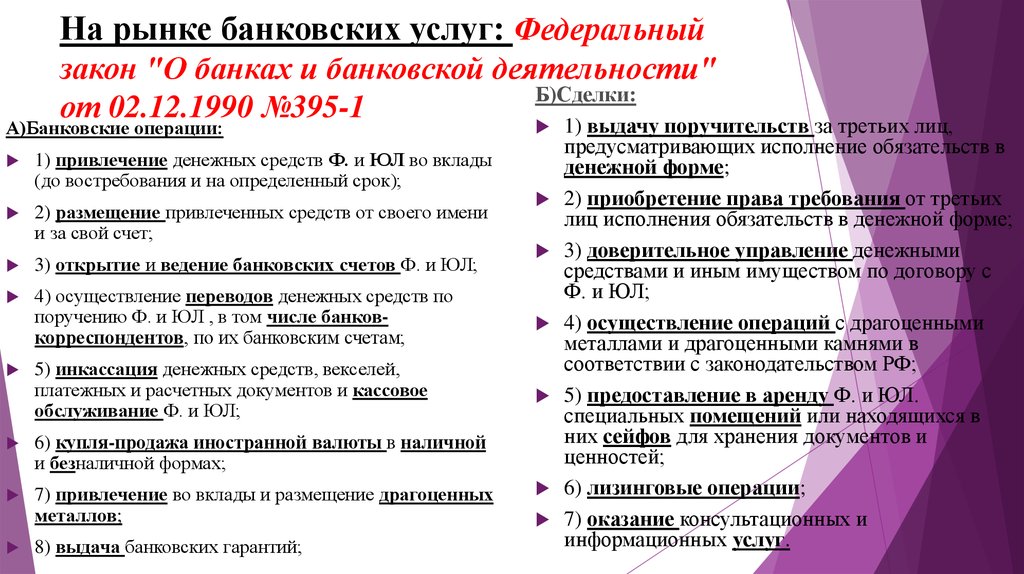

Статья 5. Банковские операции и другие сделки кредитной организации |

Статья 5. |

Статья 6. Деятельность кредитной организации на рынке ценных бумаг |

Статья 7. Фирменное наименование кредитной организации |

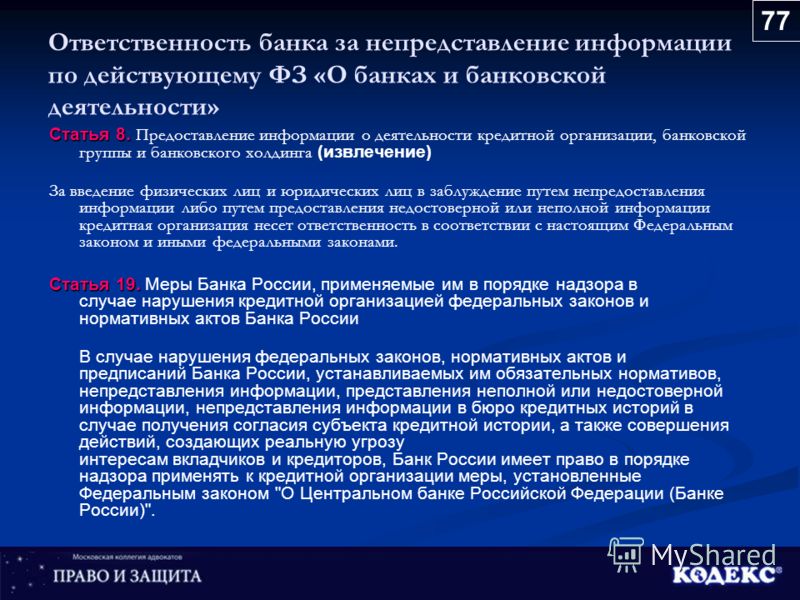

Статья 8. Раскрытие информации об органах управления кредитной организации и о деятельности кредитной организации, банковской группы и банковского холдинга |

Статья 9. Отношения между кредитной организацией и государством |

Статья 10. Учредительные документы кредитной организации |

Статья 11. Уставный капитал кредитной организации |

Статья 11.1. Органы управления кредитной организации |

Статья 11. |

Статья 11.1-2. Требования к системам управления рисками и капиталом, внутреннего контроля кредитной организации |

Статья 11.1-3. Контролирующие кредитную организацию лица |

Статья 11.2. Минимальный размер собственных средств (капитала) кредитной организации |

Статья 11.3. Устранение нарушений, допущенных при приобретении акций (долей) кредитной организации |

Статья 11.4. Порядок получения банком с универсальной лицензией статуса банка с базовой лицензией, банком с базовой лицензией статуса банка с универсальной лицензией |

Глава II. |

Статья 12. Государственная регистрация кредитных организаций и выдача им лицензий на осуществление банковских операций |

Статья 13. Лицензирование банковских операций |

Статья 13.1. Утратила силу. — Федеральный закон от 27.06.2011 N 162-ФЗ. |

Статья 14. Документы, необходимые для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций |

Статья 15. Порядок государственной регистрации кредитной организации и выдачи лицензии на осуществление банковских операций |

Статья 16. Основания для отказа в государственной регистрации кредитной организации и выдаче ей лицензии на осуществление банковских операций |

Статья 17. |

Статья 18. Дополнительные требования к созданию и деятельности кредитных организаций с иностранными инвестициями (инвестициями нерезидентов) |

Статья 19. Меры Банка России, применяемые им в порядке надзора в случае нарушения кредитной организацией федеральных законов и нормативных актов Банка России, а также нарушения в деятельности банковской группы |

Статья 20. Основания для отзыва у кредитной организации лицензии на осуществление банковских операций |

Статья 21. Рассмотрение споров с участием кредитной организации |

Статья 22. Филиалы, представительства и внутренние структурные подразделения кредитной организации |

Статья 23. |

Статья 23.1. Ликвидация кредитной организации по инициативе Банка России (принудительная ликвидация) |

Статья 23.2. Ликвидатор кредитной организации |

Статья 23.3. Последствия принятия решения арбитражным судом о ликвидации кредитной организации |

Статья 23.4. Регулирование процедур ликвидации кредитной организации |

Статья 23.5. Особенности реорганизации кредитной организации в форме слияния, присоединения и преобразования |

Статья 23.6. Получение микрофинансовой компанией статуса банка с базовой лицензией или небанковской кредитной организации |

Глава III. |

Статья 24. Обеспечение финансовой надежности кредитной организации |

Статья 24.1. Стандарты деятельности кредитных организаций |

Статья 25. Обязательные резервные требования |

Статья 25.1. Субординированные кредиты (депозиты, займы, облигационные займы) кредитной организации |

Статья 25.2. Соглашения о финансировании участия в кредите |

Статья 26. Банковская тайна |

Статья 27. Наложение ареста и обращение взыскания на денежные средства и иные ценности, находящиеся в кредитной организации |

Глава IV. |

Статья 28. Межбанковские операции |

Статья 29. Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации |

Статья 30. Отношения между Банком России, кредитными организациями, их клиентами и бюро кредитных историй |

Статья 31. Осуществление расчетов кредитной организацией |

Статья 32. Антимонопольные требования |

Статья 33. Обеспечение возвратности кредитов |

Статья 34. Объявление должников несостоятельными (банкротами) и погашение задолженности |

Статья 34. |

Глава V. ФИЛИАЛЫ, ПРЕДСТАВИТЕЛЬСТВА И ДОЧЕРНИЕ ОРГАНИЗАЦИИ КРЕДИТНОЙ ОРГАНИЗАЦИИ НА ТЕРРИТОРИИ ИНОСТРАННОГО ГОСУДАРСТВА |

Статья 35. Филиалы, представительства и дочерние организации кредитной организации на территории иностранного государства |

Глава VI. СБЕРЕГАТЕЛЬНОЕ ДЕЛО |

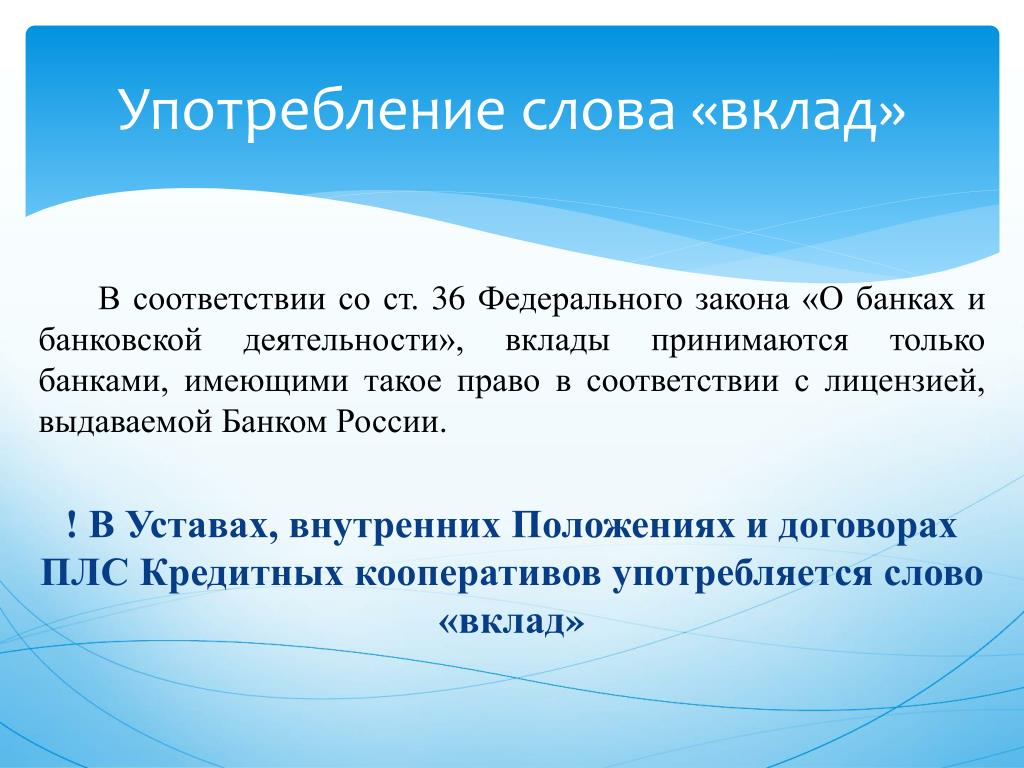

Статья 36. Банковские вклады физических лиц в рублях и иностранной валюте |

Статья 36.1. Сберегательный и депозитный сертификаты |

Статья 36.2. Порядок информирования физических лиц об условиях заключаемых договоров банковского вклада |

Статья 37. |

Статья 38. Система обязательного страхования вкладов в банках |

Статья 39. Фонды добровольного страхования вкладов |

Глава VII. БУХГАЛТЕРСКИЙ УЧЕТ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ И НАДЗОР ЗА ИХ ДЕЯТЕЛЬНОСТЬЮ |

Статья 40. Требования к бухгалтерскому учету в кредитной организации |

Статья 40.1. Обеспечение хранения информации о деятельности кредитной организации |

Статья 41. Надзор за деятельностью кредитной организации |

Статья 42. Аудит отчетности кредитной организации, банковской группы, банковского холдинга |

Статья 43. |

1. Особенности осуществления банком с базовой лицензией банковских операций и сделок

1. Особенности осуществления банком с базовой лицензией банковских операций и сделок 1-1. Особенности компетенции и организации деятельности совета директоров (наблюдательного совета) кредитной организации

1-1. Особенности компетенции и организации деятельности совета директоров (наблюдательного совета) кредитной организации ПОРЯДОК РЕГИСТРАЦИИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ЛИЦЕНЗИРОВАНИЯ БАНКОВСКИХ ОПЕРАЦИЙ

ПОРЯДОК РЕГИСТРАЦИИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ЛИЦЕНЗИРОВАНИЯ БАНКОВСКИХ ОПЕРАЦИЙ Государственная регистрация кредитной организации с иностранными инвестициями и выдача ей лицензии на осуществление банковских операций

Государственная регистрация кредитной организации с иностранными инвестициями и выдача ей лицензии на осуществление банковских операций Ликвидация или реорганизация кредитной организации

Ликвидация или реорганизация кредитной организации ОБЕСПЕЧЕНИЕ СТАБИЛЬНОСТИ БАНКОВСКОЙ СИСТЕМЫ, ЗАЩИТА ПРАВ, ИНТЕРЕСОВ ВКЛАДЧИКОВ И КРЕДИТОРОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

ОБЕСПЕЧЕНИЕ СТАБИЛЬНОСТИ БАНКОВСКОЙ СИСТЕМЫ, ЗАЩИТА ПРАВ, ИНТЕРЕСОВ ВКЛАДЧИКОВ И КРЕДИТОРОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ МЕЖБАНКОВСКИЕ ОТНОШЕНИЯ И ОБСЛУЖИВАНИЕ КЛИЕНТОВ

МЕЖБАНКОВСКИЕ ОТНОШЕНИЯ И ОБСЛУЖИВАНИЕ КЛИЕНТОВ 1. Обязательность открытия публичных депозитных счетов

1. Обязательность открытия публичных депозитных счетов Вкладчики банка

Вкладчики банка Отчетность кредитной организации, отчетность банковских групп и отчетность банковских холдингов

Отчетность кредитной организации, отчетность банковских групп и отчетность банковских холдинговЗадайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Федеральный закон от 02.12.1990 N 395-1 (ред. от 05.12.2022) «О банках и банковской деятельности» — последняя редакция

МЕНЮ ТОП НПА

Законодательство РФ

Судпрактика РФ

Поиск

Новое

Образцы

Контакты

- Кодексы

- Важные Законы

- Постановления

- Указы

- НПА по Органам власти

- НПА по темам

- ВАС РФ

- Верховный Суд РСФСР

- Верховный Суд РФ

- Верховный Суд СССР

- Конституционный Суд РФ

- Суд Евразийского экономического союза

- Суд ЕврАзЭС

- Суд по интеллектуальным правам

- Поиск по Законодательству и Судпрактике

- Последние обновления

- Последние новости

- Служба поддержки

Вездепо Законодательствупо Судпрактике

Структура документа

Весь документ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

Глава I. ОБЩИЕ ПОЛОЖЕНИЯ

ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. Основные понятия настоящего Федерального закона

Статья 2. Банковская система Российской Федерации и правовое регулирование банковской деятельности

Статья 3. Союзы и ассоциации кредитных организаций

Статья 4. Банковская группа и банковский холдинг

Статья 5. Банковские операции и другие сделки кредитной организации

Статья 5. 1. Особенности осуществления банком с базовой лицензией банковских операций и сделок

1. Особенности осуществления банком с базовой лицензией банковских операций и сделок

Статья 6. Деятельность кредитной организации на рынке ценных бумаг

Статья 7. Фирменное наименование кредитной организации

Статья 8. Раскрытие информации об органах управления кредитной организации и о деятельности кредитной организации, банковской группы и банковского холдинга

Статья 9. Отношения между кредитной организацией и государством

Статья 10. Учредительные документы кредитной организации

Учредительные документы кредитной организации

Статья 11. Уставный капитал кредитной организации

Статья 11.1. Органы управления кредитной организации

Статья 11.1-1. Особенности компетенции и организации деятельности совета директоров (наблюдательного совета) кредитной организации

Статья 11.1-2. Требования к системам управления рисками и капиталом, внутреннего контроля кредитной организации

Статья 11.1-3. Контролирующие кредитную организацию лица

Статья 11. 2. Минимальный размер собственных средств (капитала) кредитной организации

2. Минимальный размер собственных средств (капитала) кредитной организации

Статья 11.3. Устранение нарушений, допущенных при приобретении акций (долей) кредитной организации

Статья 11.4. Порядок получения банком с универсальной лицензией статуса банка с базовой лицензией, банком с базовой лицензией статуса банка с универсальной лицензией

Глава II. ПОРЯДОК РЕГИСТРАЦИИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ЛИЦЕНЗИРОВАНИЯ БАНКОВСКИХ ОПЕРАЦИЙ

Статья 12. Государственная регистрация кредитных организаций и выдача им лицензий на осуществление банковских операций

Статья 13. Лицензирование банковских операций

Лицензирование банковских операций

Статья 13.1. Утратила силу. — Федеральный закон от 27.06.2011 N 162-ФЗ.

Статья 14. Документы, необходимые для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций

Статья 15. Порядок государственной регистрации кредитной организации и выдачи лицензии на осуществление банковских операций

Статья 16. Основания для отказа в государственной регистрации кредитной организации и выдаче ей лицензии на осуществление банковских операций

Статья 17. Государственная регистрация кредитной организации с иностранными инвестициями и выдача ей лицензии на осуществление банковских операций

Государственная регистрация кредитной организации с иностранными инвестициями и выдача ей лицензии на осуществление банковских операций

Статья 18. Дополнительные требования к созданию и деятельности кредитных организаций с иностранными инвестициями (инвестициями нерезидентов)

Статья 19. Меры Банка России, применяемые им в порядке надзора в случае нарушения кредитной организацией федеральных законов и нормативных актов Банка России, а также нарушения в деятельности банковской группы

Статья 20. Основания для отзыва у кредитной организации лицензии на осуществление банковских операций

Статья 21. Рассмотрение споров с участием кредитной организации

Рассмотрение споров с участием кредитной организации

Статья 22. Филиалы, представительства и внутренние структурные подразделения кредитной организации

Статья 23. Ликвидация или реорганизация кредитной организации

Статья 23.1. Ликвидация кредитной организации по инициативе Банка России (принудительная ликвидация)

Статья 23.2. Ликвидатор кредитной организации

Статья 23.3. Последствия принятия решения арбитражным судом о ликвидации кредитной организации

Статья 23. 4. Регулирование процедур ликвидации кредитной организации

4. Регулирование процедур ликвидации кредитной организации

Статья 23.5. Особенности реорганизации кредитной организации в форме слияния, присоединения и преобразования

Статья 23.6. Получение микрофинансовой компанией статуса банка с базовой лицензией или небанковской кредитной организации

Глава III. ОБЕСПЕЧЕНИЕ СТАБИЛЬНОСТИ БАНКОВСКОЙ СИСТЕМЫ, ЗАЩИТА ПРАВ, ИНТЕРЕСОВ ВКЛАДЧИКОВ И КРЕДИТОРОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Статья 24. Обеспечение финансовой надежности кредитной организации

Статья 24. 1. Стандарты деятельности кредитных организаций

1. Стандарты деятельности кредитных организаций

Статья 25. Обязательные резервные требования

Статья 25.1. Субординированные кредиты (депозиты, займы, облигационные займы) кредитной организации

Статья 25.2. Соглашения о финансировании участия в кредите

Статья 26. Банковская тайна

Статья 27. Наложение ареста и обращение взыскания на денежные средства и иные ценности, находящиеся в кредитной организации

Глава IV. МЕЖБАНКОВСКИЕ ОТНОШЕНИЯ И ОБСЛУЖИВАНИЕ КЛИЕНТОВ

МЕЖБАНКОВСКИЕ ОТНОШЕНИЯ И ОБСЛУЖИВАНИЕ КЛИЕНТОВ

Статья 28. Межбанковские операции

Статья 29. Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации

Статья 30. Отношения между Банком России, кредитными организациями, их клиентами и бюро кредитных историй

Статья 31. Осуществление расчетов кредитной организацией

Статья 32. Антимонопольные требования

Статья 33. Обеспечение возвратности кредитов

Обеспечение возвратности кредитов

Статья 34. Объявление должников несостоятельными (банкротами) и погашение задолженности

Статья 34.1. Обязательность открытия публичных депозитных счетов

Глава V. ФИЛИАЛЫ, ПРЕДСТАВИТЕЛЬСТВА И ДОЧЕРНИЕ ОРГАНИЗАЦИИ КРЕДИТНОЙ ОРГАНИЗАЦИИ НА ТЕРРИТОРИИ ИНОСТРАННОГО ГОСУДАРСТВА

Статья 35. Филиалы, представительства и дочерние организации кредитной организации на территории иностранного государства

Глава VI. СБЕРЕГАТЕЛЬНОЕ ДЕЛО

СБЕРЕГАТЕЛЬНОЕ ДЕЛО

Статья 36. Банковские вклады физических лиц в рублях и иностранной валюте

Статья 36.1. Сберегательный и депозитный сертификаты

Статья 36.2. Порядок информирования физических лиц об условиях заключаемых договоров банковского вклада

Статья 37. Вкладчики банка

Статья 38. Система обязательного страхования вкладов в банках

Статья 39. Фонды добровольного страхования вкладов

Фонды добровольного страхования вкладов

Глава VII. БУХГАЛТЕРСКИЙ УЧЕТ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ И НАДЗОР ЗА ИХ ДЕЯТЕЛЬНОСТЬЮ

Статья 40. Требования к бухгалтерскому учету в кредитной организации

Статья 40.1. Обеспечение хранения информации о деятельности кредитной организации

Статья 41. Надзор за деятельностью кредитной организации

Статья 42. Аудит отчетности кредитной организации, банковской группы, банковского холдинга

Статья 43. Отчетность кредитной организации, отчетность банковских групп и отчетность банковских холдингов

Отчетность кредитной организации, отчетность банковских групп и отчетность банковских холдингов

Учебник по важным банковским законам США

Согласно опросу FDIC, проведенному в 2019 году, в 95% американских домохозяйств есть хотя бы один член семьи, у которого есть текущий или сберегательный счет. Благодаря безопасности, обеспечиваемой банками, кредитными союзами и другими надежными финансовыми учреждениями, американцы в значительной степени могут быть спокойны, зная, что их деньги застрахованы и защищены федеральным правительством. Вот пять основных федеральных законов, которые помогают в этом.

Ключевые выводы

- Сила американской экономики отчасти проистекает из законов, регулирующих ее банковскую систему, и агентств, обеспечивающих их соблюдение.

- Регулирование банковской деятельности часто ужесточалось в результате таких кризисов, как Великая депрессия 1930-х годов и Великая рецессия начала 2000-х годов.

- В результате последней крупной реформы, Закона Додда-Франка от 2010 года, был создан Совет по финансовой защите прав потребителей, который, помимо прочих обязанностей, обеспечивает соблюдение банковских законов, касающихся потребителей.

Пять важных банковских законов США

Американская банковская система регулируется обширной паутиной регулятивных мер, многие из которых уходят корнями в прошлое. Было бы невозможно кратко описать все основные законодательные акты, которые помогли США построить систему, которая у них есть сегодня. Тем не менее, следующие пять мер представляют собой одни из самых важных действий, предпринятых Конгрессом для укрепления банковского сектора и финансовой системы в целом.

1. Закон о Национальном банке 1864 г.

Хотя на самом деле второй Закон о национальных банках, предыдущая версия которого была принята годом ранее, Закон о национальных банках 1864 года стал первым случаем, когда федеральное правительство начало активно контролировать коммерческие банки. В соответствии с этим актом было создано Управление финансового контролера, которому было поручено фрахтование, проверка и надзор за всеми национальными банками.

В соответствии с этим актом было создано Управление финансового контролера, которому было поручено фрахтование, проверка и надзор за всеми национальными банками.

2. Закон о Федеральной резервной системе от 1913 г.

Так же, как Закон о Национальном банке ввел национальную банковскую систему, Закон о Федеральной резервной системе 1913 создал Федеральную резервную систему для надзора за ней. Федеральная резервная система, которую обычно называют «Федеральной резервной системой», заключалась в том, чтобы способствовать экономической стабильности, выступая в качестве центрального банка страны. Сегодня ФРС широко известна как организация, которая повышает и понижает процентные ставки, когда это необходимо, чтобы сдерживать рост экономики и инфляцию.

3. Закон Гласса-Стигалла от 1933 г.

Хотя большая часть этого закона была отменена в последние десятилетия, закон Гласса-Стигалла остается влиятельным. Самая важная вещь, которую он принес на стол, это Федеральная корпорация страхования депозитов (FDIC), независимое федеральное агентство, которое страхует банковские депозиты в случае банкротства банка. Это было реакцией на Великую депрессию, когда массовое бегство из банков опустошало банки по всей стране, подпитывая исторический финансовый кризис. Сегодня FDIC страхует банковские счета большинства американцев до определенных пределов.

Это было реакцией на Великую депрессию, когда массовое бегство из банков опустошало банки по всей стране, подпитывая исторический финансовый кризис. Сегодня FDIC страхует банковские счета большинства американцев до определенных пределов.

4. Закон о банковской тайне от 1970 г.

Этот закон, также известный как Закон об отчетности о валютных и иностранных операциях, был принят для борьбы с отмыванием денег. По данным Налоговой службы, это требует, чтобы предприятия «вели записи и представляли отчеты, которые, как определено, имеют высокую степень полезности в уголовных, налоговых и нормативных вопросах». После подачи эти документы могут стать доказательством в любых внутренних и международных расследованиях. Денежные платежи на сумму более 10 000 долларов США, полученные от торговли или бизнеса, а также деньги, хранящиеся в иностранных банках и на финансовых счетах, представляют особый интерес для правоохранительных органов, которым поручено следить за потенциальной деятельностью по отмыванию денег.

5. Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей от 2010 г.

Так же, как Гласс-Стигалл был создан как ответ на Великую депрессию, Додд-Франк был реакцией федерального правительства на финансовый кризис 2007-2008 годов и последовавшую за ним Великую рецессию. Нацеленный на решение конкретных секторов финансовой системы, вызвавших кризис, Додд-Франк установил новые руководящие принципы для банков, ипотечных кредиторов и рейтинговых агентств. Он также создал Бюро финансовой защиты потребителей (CFPB) для наблюдения за соблюдением законов о защите прав потребителей.

С тех пор Додд-Франк претерпел несколько откатов, последним из которых стал Закон о сокращении налогов и занятости от 2018 года, который ослабил некоторые банковские правила.

Кто регулирует банковскую систему США?

Банки в США регулируются рядом федеральных агентств и агентств штатов, в основном в зависимости от того, как они зарегистрированы. Управление валютного контролера регулирует деятельность национальных банков, а Федеральная резервная система регулирует деятельность банков, зарегистрированных штатом и являющихся членами Федеральной резервной системы; он также регулирует, среди прочего, банковские холдинговые компании. Федеральная корпорация по страхованию депозитов регулирует государственные банки, которые не являются членами Федеральной резервной системы, а банки, зарегистрированные штатом, также регулируются соответствующими штатами.

Федеральная корпорация по страхованию депозитов регулирует государственные банки, которые не являются членами Федеральной резервной системы, а банки, зарегистрированные штатом, также регулируются соответствующими штатами.

Может ли правительство США регулировать международные банковские операции?

При определенных обстоятельствах да, можно. Например, Федеральная резервная система регулирует лицензированные государством филиалы и агентства иностранных банков на территории США. До принятия Закона о международной банковской деятельности 1978 года иностранные банки с филиалами в США подпадали под действие различных законов штатов. Прибыль, полученная на счетах в иностранных банках, также подлежит проверке со стороны IRS, поскольку она считается налогооблагаемым доходом и должна отражаться в отчетности как таковая. На международном уровне США также играют важную роль в Базельском комитете по банковскому надзору, который устанавливает международные стандарты банковского регулирования.

Кому выгодны банковские законы США?

Было бы легко сказать, что все выигрывают от строгого банковского регулирования, хотя есть некоторые банки и другие учреждения, которые предпочли бы менее регулируемую систему. Для среднего американского потребителя банковские правила служат для защиты сбереженных денег и дают им возможность занимать деньги, когда они им нужны, на справедливых условиях. Для владельцев бизнеса банковские правила обеспечивают такую же защиту, а также дают им рекомендации по соблюдению закона. Наконец, правительство США выигрывает от надлежащего банковского регулирования, поскольку оно может легче справиться со следующим кризисом.

Регулируются ли кредитные союзы так же, как и банки?

Да, и, как и банки, кредитные союзы в США могут быть зарегистрированы на уровне штата или на федеральном уровне, что влияет на то, как они регулируются. Федеральные кредитные союзы регулируются Национальным управлением кредитных союзов, независимым федеральным агентством, которое также страхует федеральные кредитные союзы и многие кредитные союзы штатов.

Практический результат

Американская банковская система важна для поддержания сильной экономики. Регулирование банков может гарантировать, что банки будут следовать одним и тем же правилам и конкурировать на справедливой основе. Это также может помочь сохранить уверенность потребителей в том, что с ними будут обращаться справедливо, когда они вносят деньги, подают заявку на получение кредита или пользуются любыми другими услугами, предлагаемыми сегодня банками.

Уэллс Фарго Банк | Финансовые услуги и онлайн-банкинг

Сзади

Просмотреть все расчетные счета

Clear Access Banking SM

Аккаунт, который помогает вам тратить только то, что у вас есть на нем

Основная проверка

Этот процентный счет включает множество скидок и преимуществ.

Ежедневная проверка

Наша самая популярная учетная запись для управления повседневными финансовыми потребностями

Премьер Проверка

Процентный счет с нашим первоклассным уровнем банковских преимуществ для взаимоотношений

Банковское дело для студентов/подростков

Варианты учетной записи, идеально подходящие для подростков и студентов

БАНКОВСКИЕ УСЛУГИ

Маршрутизация и номера счетов

Услуги овердрафта

Безопасность и мошенничество

Проверка часто задаваемых вопросов

Глобальный денежный перевод

записаться на прием

Иностранная валюта

Активировать дебетовую карту

ЦИФРОВОЙ БАНКОВСКИЙ

Wells Fargo Online ®

Приложение Wells Fargo Mobile ®

Перевести и оплатить

Сообщить о мошенничестве

Сзади

Посмотреть все сберегательные счета Проверить все тарифы

Way2Save ® Сбережения

Создайте свои сбережения автоматически

Platinum Savings

Доступ к нашим самым высоким ставкам сберегательного счета

Компакт-диски Wells Fargo

Обеспечьте гарантированную норму прибыли даже в нестабильные времена

Детские сбережения

Хороший способ начать ваших детей на пути к финансовому успеху

БАНКОВСКИЕ УСЛУГИ

Маршрутизация и номера счетов

Налоговый центр

Безопасность и мошенничество

Часто задаваемые вопросы о сбережениях

Глобальный денежный перевод

записаться на прием

Иностранная валюта

ЦИФРОВОЙ БАНКОВСКИЙ ОБСЛУЖИВАНИЕ

Wells Fargo Online ®

Приложение Wells Fargo Mobile ®

Перевести и оплатить

Сзади

Посмотреть все кредитные карты

Wells Fargo Active Cash ® Карта

Неограниченное 2% денежное вознаграждение за покупки

Автограф Wells Fargo SM Карточка

Множество способов заработать в 3 раза больше очков

Wells Fargo Reflect ® Карточка

Наслаждайтесь нашим самым низким вступлением APR

Hotels. com ® Rewards Visa ® Кредитная карта

com ® Rewards Visa ® Кредитная карта

Приблизьтесь к разблокировке вашего следующего побега

Bilt World Elite Mastercard ®

Получайте баллы за аренду. И более.

Сзади

Посмотреть жилищные кредиты Узнать ставки по ипотеке

Купить дом

Начните свой путь к домовладению

Рефинансируйте свою ипотеку

Сделайте ремонт дома, уменьшите платежи и т. д.

Покупатели жилья впервые

Ознакомьтесь с вариантами минимального авансового платежа и ключевыми шагами

Текущие клиенты

Управляйте своей учетной записью с помощью наших цифровых инструментов

Пройти предварительную квалификацию

Знайте, на что вы имеете право в минутах

Начать домашний поиск

Получите доступ к нашему эксклюзивному инструменту для клиентов

ИПОТЕЧНЫЕ УСЛУГИ

Настройте свой аккаунт

Помощь в оплате

Варианты оплаты ипотеки

Помощь при стихийных бедствиях

ОБУЧЕНИЕ И ИНСТРУМЕНТЫ

Ипотечный калькулятор

Центр обучения ипотечному кредитованию

Сколько дома я могу себе позволить?

Сзади

Посмотреть мои варианты кредита

Потребительские кредиты

Узнайте, как личный кредит может помочь вам со средствами для жизненных событий, таких как выпускные и свадьбы, усыновление и рождаемость или другие нужды.

Кредиты на ремонт жилья

Используйте личный кредит, чтобы оплатить ремонт дома и ремонт

Финансирование крупных расходов

Оплачивайте новую бытовую технику, ремонт автомобилей, медицинские расходы и многое другое.

Консолидировать долг

Объедините свой долг с более высокими процентами в один управляемый платеж

УСЛУГИ ПО КРЕДИТАМ ЛИЧНЫХ ЛИЦ

Как подать заявку на кредит

Как сделать платеж

ОБУЧЕНИЕ И ИНСТРУМЕНТЫ

Проверьте свою ставку и варианты кредита

Калькулятор консолидации долга

Понимание кредита и долга

Оплата непредвиденных расходов

Назад

Исследуйте автокредиты

АВТОКРЕДИТНЫЕ УСЛУГИ

Другие способы оплаты

Приложение Wells Fargo Mobile ®

ОБУЧЕНИЕ И ИНСТРУМЕНТЫ

Часто задаваемые вопросы об автокредите

Узнайте об электромобилях

Сзади

Обзор первоклассных услуг

Представляем Wells Fargo Premier

Поднимите свои финансовые ожидания

Проверка премьер-министра

Процентный счет с нашим первоклассным уровнем банковских преимуществ для взаимоотношений

БАНКОВСКИЕ УСЛУГИ

Маршрутизация и номера счетов

Услуги овердрафта

Безопасность и мошенничество

Проверка часто задаваемых вопросов

Глобальный денежный перевод

записаться на прием

Иностранная валюта

Активировать дебетовую карту

ЦИФРОВОЙ БАНКОВСКИЙ

Wells Fargo Online ®

Приложение Wells Fargo Mobile ®

Перевести и оплатить

Сообщить о мошенничестве

Сзади

Просмотреть все обучение и инструменты

Забыли имя пользователя или пароль? Центр безопасности Конфиденциальность, файлы cookie и юридическая информация

Уведомление

В целях безопасности не рекомендуется использовать эту функцию на общем устройстве.

Упростите свою жизнь

Ваши деньги всегда под рукой с Everyday Checking

Начинай сейчас

Собственный дом

Варианты с низким первоначальным взносом по ипотеке с фиксированной ставкой

Начать

Финансовое руководство и поддержка

- Проверьте баланс своего счета

- Просмотрите свой последний балл FICO ® 1

- Отправляйте и получайте деньги с Zelle ®2

Загрузите наше приложение

Магазин приложений Гугл игры

*Изображение экрана моделируется Целле ® и связанные с ним товарные знаки Zelle ® полностью принадлежат компании Early Warning Services, LLC и используются здесь по лицензии.

Обслуживание наших клиентов и сообществ

Этого не происходит с одной транзакцией, за один рабочий день или за один квартал. Это заслуженные отношения отношениями.

Это заслуженные отношения отношениями.

Кто мы

Wells Fargo помогает укреплять сообщества за счет разнообразия, справедливости и инклюзивности, расширения экономических возможностей и устойчивости.

О компании Wells Fargo

Выполнение наших обязательств

Узнайте истории о том, как мы помогаем клиентам добиваться успеха и процветать сообществам.

Истории Wells Fargo

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.