Аннуитетный и дифференцированный платеж — что это? В чем разница и что лучше на 2018 год?

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов. В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы.

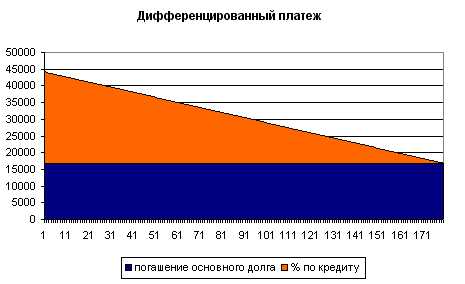

Дифференцированные платежи

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Формулы расчёта кредитных платежей

Для того, что бы определить для себя, что лучше: аннуитетный или дифференцированный платёж, можно заранее просчитать по формулам ежемесячные суммы:

- общего платёжа;

- начисляемых процентов;

- суммы основного долга;

- остатка кредита на начало и конец месяца.

Формула расчёта дифференцированного платежа:

- НП — начисленные проценты в периоде;

- ОК — остаток кредита в месяце;

- ПС — процентная ставка по кредиту.

Такая формула часто применяется банками и кредитными учреждениями для расчёта дифференцированных платежей. Общую сумму переплаты по этому виду кредита можно увидеть в таблице:

Формула расчёта аннуитетного платежа:

- АП — общий аннуитетный платёж в периоде;

- СК — первоначальная сумма кредита;

- ПС — процентная ставка по кредиту;

- КП — количество месяцев (периодов).

Данная формула считается основной для расчёта аннуитетных платежей и применяется основным количеством банков и кредитных организаций, используясь в большинстве кредитных калькуляторов. Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Из приведённых расчётов видно, что окончательная сумма переплаты по дифференцированному виду платежа несколько ниже, чем при аннуитетном расчёте. Если сумма кредита существенна, то разница будет более чем очевидна. Таким образом, прежде чем заключить договор по кредитованию, необходимо взвесить все плюсы и минусы обоих видов платежей: дифференцированного и аннуитетного.

Видео: Что выбрать — аннуитетный или дифференцированный платеж?

Итого

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2018 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.

Читайте также:

ipoteka-expert.com

Сравниваем виды ежемесячных платежей по ипотеке — какие выгоднее?

Время на чтение: 7 минут

АА

При выборе ипотечного кредита заемщик обращает внимание на многие факторы: сумму кредита, процентную ставку, условия досрочного погашения ипотеки, срок ее действия и так далее. Однако важно понимать, что даже при одинаковой процентной ставке размер переплаты в различных банках может быть разным, поскольку он непосредственно зависит от вида ежемесячных платежей, предложенных банком. Существует два основных вида платежей: аннуитетные и дифференцированные (равноубывающие), вторые в последнее время предлагают лишь единичные банки.

Из чего состоит сумма ежемесячного платежа по ипотеке

Сумма ежемесячного платежа рассчитывается, исходя из того, какой у заемщика был применен способ расчета выплат. Однако в любой из схем расчета важными величинами являются сумма ипотеки (основная сумма долга), процентная ставка по кредиту, срок ипотеки.

Аннуитетные платежи – особенности и формула расчета

Самым распространенным на сегодняшний день видом ежемесячных выплат в России являются аннуитетные платежи. Данный способ предполагает фиксированную сумму. За редким исключением, она может быть изменена по причине досрочного частичного погашения либо же с согласия обеих сторон.

Итак, заемщик ежемесячно платит одну и ту же сумму, распределяемую на погашение двух частей структуры равновеликого платежа. При этом первое время основная его часть идет на погашение процентов, а не на погашение основного долга. Однако со временем ситуация меняется, проценты уменьшаются, а сумма на погашение увеличивается.

Читайте также: Как узнать, какую сумму дадут в ипотеку

Для расчета ежемесячной суммы равновеликих выплат необходимо учитывать следующие величины: срок ипотеки в месяцах, размер процентной ставки и сумму долга.

Для этого используется данная формула:

АП=∑ долга * (ставка % ÷ (1-(1+%ставка)-Кол. месяцев)

Где АП – ежемесячный размер аннуитетной выплаты, ∑ долга – основная сумма долга, ставка % — процентная ставка, Кол. месяцев – срок ипотеки в месяцах.

Дифференцированные платежи по ипотеке — как рассчитать?

Более выгодным для заемщика представляется второй вид ежемесячных платежей – дифференцированный. Однако на сегодняшний день большинство банков отказалось от такого способа расчета. Причиной якобы является удобство для клиента постоянности суммы, однако стоит также понимать, что при такой схеме сотрудничества банк существенно теряет в прибыли.

Суть данной схемы заключается в том, что самым крупным платежом будет первый взнос. Его часть, идущая на погашение кредита, всегда будет оставаться стабильной, а часть, направленная на погашение процентов, будет уменьшаться с каждым месяцем. Это происходит потому, что основная сумма долга с каждым месяцем уменьшается, соответственно — и на погашение процентов от СОД будет уходить меньшая сумма.

Поскольку данный вид выплат предполагает, что первое время плательщик будет вынужден отдавать весьма крупную сумму банку, такая схема расчета не для всех является удобной и возможной. Банк тщательно изучает платежеспособность потенциального заемщика и, исходя из его доходов, решает, способен ли тот погасить ипотеку таким способом.

Для расчета суммы дифференцированного платежа используют следующую формулу:

Где ДП – дифференцированный платеж, ООД – остаток основного долга, n процентных периодов – срок до окончания кредита в месяцах, ставка % — годовая процентная ставка. Деление на 100 необходимо для перевода ставки в проценты. Деление на 12 – для получения результата за один учетный период, то есть месяц.

Аннуитетные или дифференцированные платежи — какие выгоднее?

Преимущества аннуитетных платежей

Преимуществом является стабильность, благодаря чему заемщик всегда точно знает сумму ежемесячной выплаты и может более точно планировать расходы.

Недостатки аннуитетных платежей

Однако существует и обратная сторона медали. Такой вид выплат является менее выгодным для плательщика, вынужденного переплачивать солидную сумму за проценты. К тому же данные условия не являются выгодными в случае досрочного погашения кредита.Преимущества дифференцированных платежей

Итак, существенным плюсом данного вида выплат является возможность сэкономить значительные средства.

Недостатки дифференцированных платежей

Минусом дифференцированных выплат стала необходимость крупных расходов, направленных на первоначальные выплаты по кредиту.

Чем различаются аннуитетные и дифференцированные платежи по ипотеке – какой вид платежа выбрать?

- Аннуитетные платежи неизменны в течение всего периода кредитования. За ипотеку нужно будет платить равными суммами ежемесячно.

- В ситуации с аннуитетными платежами человек всегда знает, какую сумму ему необходимо выплачивать ежемесячно. При дифференцированных платежах заемщику надо будет каждый месяц уточнять, какую сумму необходимо оплатить на этот раз.

- При дифференцированных платежах первые суммы по кредиту будут больше, чем при аннуитетных. Следовательно, для получения займа с условиями дифференцированной схемы выплат, платежеспособность заемщика должна быть приблизительно на 20-25% выше, чем в случае с аннуитетной схемой. В последние же месяцы кредита по дифференцированной схнеме выплаты будут меньше, чем по аннуитетной.

Специалисты советуют при выборе вида платежей по ипотеке брать во внимание:

- Сегодняшнее положение дел в Ваших финансах – какие выплаты Вы сможете делать именно сейчас.

- В первую очередь всё-таки необходимо обращать внимание не на вид платежа, а на ставку процентов по займу.

В идеале – Вам необходимо найти кредит с минимальными процентами и дифференцированной схемой выплат.

Чем грозит просрочка платежа по ипотеке, и как ее избежать?

В силу различных обстоятельств может случиться так, что заемщик вовремя не совершил оплату. Чем это может для него обернуться?

Все зависит, в первую очередь, от срока просрочки.

Просрочка в один или даже пять дней ничем серьезным не грозит. Правда, банк непременно начислит пеню, согласно условиям договора и заемщик вынужден будет переплатить. Пеня, как правило, составляет максимум один процент в день от суммы ежемесячной платы.

Просрочка в один или даже пять дней ничем серьезным не грозит. Правда, банк непременно начислит пеню, согласно условиям договора и заемщик вынужден будет переплатить. Пеня, как правило, составляет максимум один процент в день от суммы ежемесячной платы.

Если же просрочка длится более одной недели, сотрудники банка начинают звонить должнику, с целью напомнить ему о необходимости погашения долга, а также чтобы узнать причину просрочки. Пеня при этом растет изо дня в день и может существенно увеличить расходы плательщика. Кроме того, в сложившейся ситуации банк вынужден внести должника в «черный список» бюро кредитной истории, что непременно испортит репутацию заемщика и ему будет сложно впредь взять кредит в любом банке.

В сложившейся ситуации крайне важно идти на контакт с сотрудниками банка, они предложат оптимальные пути решения данной проблемы, помогут с альтернативной схемой выплат. Важно понимать, что не стоит прятаться от банка, поскольку это может обернуться более серьезными проблемами.

Просрочка по ипотеке более месяца грозит большими неприятностями. Должника начинает разыскивать служба безопасности банка. При очном визите решается дальнейшая судьба находящегося под залогом жилья. Здесь возможны два варианта развития событий. Оптимальным разрешением ситуации может стать реструктуризация кредита и соответственно новый график выплат. Либо же банк будет вынужден реализовать (продать) жилье, для того, чтобы погасить долг по кредиту.

В такой ситуации лучше добровольно по договоренности с банком продать жилье, иначе в ходе судебных разбирательств придется потратить дополнительную немалую сумму, равную семи процентам от суммы взыскания. После продажи недвижимости банк погашает долг заемщика с учетом штрафов и прочих издержек. В случае, если после этого остаются какие-то средства, банк либо покупает меньшее жилье заемщику, либо же возвращает ему разницу.

Как избежать просрочки по ипотеке?

Для того, чтобы избежать просрочки по кредиту необходимо соблюдать следующие рекомендации. Ежемесячные отчисления банку должны стоять в приоритете в статье расходов.

Для того, чтобы избежать просрочки по кредиту необходимо соблюдать следующие рекомендации. Ежемесячные отчисления банку должны стоять в приоритете в статье расходов.

Исходя из этого, необходимо планировать бюджет. Все остальные расходы, сколь срочными и важными они бы не были, отходят на второй план. Также необходимо отложить неприкосновенный запас в размере нескольких ежемесячных плат, на случай непредвиденных обстоятельств.

При возникновении непреодолимых обстоятельств не стоит отмалчиваться и прятаться от банка, наоборот, необходимо прийти за советом и помощью к его сотрудникам. Они помогут найти оптимальный выход из сложившейся ситуации. В случае судебных разбирательств такая тактика поведения выгодно обернется в сторону заемщика.

crediti-bez-problem.ru

Как правильно выплачивать ипотеку — Ипотека

При заключении ипотечного договора банк предоставляет заемщику свои средства под проценты, а он в свою очередь обязуется выплачивать ежемесячно определенную сумму. Все условия оплаты подробно прописываются в договоре. Сотрудники банка в обязательном порядке проинформируют заемщика о сроках оплаты и штрафах при нарушении условий.

Правила оплаты ипотечного кредита

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру. Информация по поводу того, сколько нужно выплачивать в месяц за ипотеку, присутствует в кредитном договоре.

Банк согласует с заемщиком график ежемесячных платежей, нарушение которого ведет к различным проблемам для заемщика. Основные моменты:

- Открытие счета. В момент подписания договора в банке-кредиторе заемщик открывает специальный счет. На него будет поступать ипотечная сумма и ежемесячные платежи. На этот номер счета необходимо переводить деньги. Сумма снимается каждый месяц одного и того же числа.

- Расчет средств. График платежей составляется на этапе оформления ипотечного договора. По правилам, ежемесячный взнос не должен превышать 40% от общего дохода. Заемщик должен самостоятельно рассчитывать свои доходы и расходы, трезво оценивать возможность длительных платежей. Чем меньше срок кредитования и больше сумма займа, тем выше ежемесячный платеж.

- Соблюдение сроков. В договоре обязательно указывается дата совершения платежа. За пару дней до указанной даты банк пришлет заемщику смс с напоминанием. Дата, указанная в договоре, является датой списания денег со счета. Если платеж совершается через сторонние организации, требуется время для его поступления на счет, необходимо совершить платеж заранее. Если оплата производится день в день, делать это нужно в кассе банка-кредитора. Только так сумма поступает сразу на счет банка.

- Соблюдение правил досрочного погашения. В кредитном договоре присутствует информация, сколько надо выплачивать ипотеку, а также дата последней выплаты при соблюдении графика. Необходимо учитывать, что некоторые кредитные организации вводят систему органичений за досрочное погашение, что указывается в договоре.

- Платежи через сторонние организации. Оплачивать ежемесячные взносы по ипотеке можно через другие организации, если отделение банка-кредитора недоступно. Осуществлять платежи можно через Почту России. В этом случае платеж будет идти не менее недели, его осуществляют дней за 10 до финальной даты платежа. Оплатить ипотеку можно через другой банк, но с учетом комиссии за услугу. Деньги на счет поступают быстро, в течение 2-3 дней. О том, как платить ипотеку Сбербанка, можно узнать на сайте банка. Оплатить ипотеку можно через онлайн банк, пополнив счет с карты Сбербанка.

Как выплачивать ипотеку выгодно: какие виды платежей существуют

Существует 2 вида платежей: аннуитетные и дифференцированные. Чаще всего банки предлагают аннуитетные платежи при заключении кредитного договора, но в некоторых случаях заемщик вправе выбрать вид платежей самостоятельно.

Как правило, заемщики обращают внимание только на то, сколько надо выплачивать ипотеку, и на размер переплаты. Но правильно выбрать вид платежа важно для определения собственной выгоды. После заключения договора поменять вид платежей трудно.

Аннуитетными называются равные платежи на протяжении всего срока кредитования. Сумма долга с процентами делится на количество месяцев, и получаются равные, фиксированные суммы. Каждый месяц заемщик вносит на счет кредитора одну и ту же сумму. Она может меняться при согласии обеих сторон или в случае досрочного погашения ипотеки по заявлению заемщика. Аннуитетный платеж состоит из 2 частей: сумма долга и процент. Первую половину срока заемщик выплачивает в основном проценты, а долг составляет меньшую часть платежа. С течением времени соотношение меняется, размер долговой части растет, а процентная сокращается. Сумма платежа при этом не меняется.

Дифференцированные платежи постепенно уменьшаются с течением срока кредитования. Этот вид платежей существовал длительное время как единственный. Суть в том, что в первом периоде кредитования заемщик выплачивает основной долг («тело» кредита). Размер выплат достаточно велик. С течением времени размер основного долга сокращается, уменьшаются проценты, поэтому во второй половине периода кредитования суммы значительно ниже.

Правильно выбранный метод оплаты позволяет выгоднее выплатить ипотеку. Дифференцированные платежи подойдут людям, которые могут позволить себе первые большие платежи и которые планируют быстро погасить кредит в начале срока. Это будет выгодно. Аннуитетные платежи будут удобны при ипотеке на долгий срок, если в планах нет досрочного погашения и удобнее рассчитывать бюджет при регулярных фиксированных платежах.

Как быстро выплатить ипотеку: советы

Условия досрочного погашения прописываются в кредитном договоре. Некоторые банки накладывают мораторий на досрочное погашение, но по большей части кредитные организации не препятствуют желанию заемщика досрочно погасить займ.

Выгода от досрочного погашения очевидна: заемщик после завершения кредита может свободно распоряжаться своими средствами, недвижимость полностью переходит в распоряжение собственника, банк снимает обременение, заемщик может получить налоговый вычет на квартиру.

Существуют некоторые рекомендации относительно досрочного погашения кредита, которых следует придерживаться:

- Погасить ипотеку можно полностью или частично. При частичном погашении недостаточно пополнить счет на большую сумму, нужно написать заявление в главном офисе банка, иначе в назначенный срок банк снимет со счета только сумму, равную аннуитетному платежу.

- При погашении ипотеки можно сократить либо сумму долга, либо срок. Вариант погашения стоит тщательно продумать. При стабильной работе и уверенном регулярном заработке можно сокращать срок. Если необходимо снизить финансовую нагрузку и уверенности в заработке нет, лучше сокращать сумму долга.

- Погашение ипотеки выгодно только в начале кредитного срока, пока идет погашение процентов. Во второй половине срока проценты уже выплачены, поэтому выгода от досрочного погашения будет невелика.

- Даже в том случае, если проценты выплачены, досрочное погашение долга выгодно из-за сокращения страховых взносов, которые напрямую зависят от размера задолженности.

- Банкам не выгодно досрочное погашение кредита из-за снижения переплат. Введение штрафов за него отменено с 2011 года, поэтому кредитные организации вводят различные условия, например, максимальную сумму досрочного платежа. Заемщик обязан уведомить банк о досрочном погашении за месяц до взноса. Заявка будет рассмотрена банком в течение 3-5 рабочих дней. Существуют моратории на досрочное погашение. Кредитные организации оставляют за собой право на запрет частичного погашения, что прописано в кредитном договоре.

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру, оформлявшему кредитный договор. Уточнять подобные вопросы желательно до подписания договора на этапе оформления ипотеки.

Рекомендуем также

ipotekami.ru

Основные виды программ ипотечных кредитов

Не каждый человек может самостоятельно накопить на собственное жилье. Для обычного офисного работника или молодого специалиста купить собственную квартиру без привлечения займов практически нереально. В этом случае все больше людей берут ипотечный кредит. Но мало кто из потенциальных заемщиков, до обращения в банк, имеют четкое представление о том, какие виды ипотеки существуют, и участником какой ипотечной программы он может стать. Сегодня российские банки могут предложить массу программ для ипотечных кредитов.  Основные виды программ ипотечных кредитов

Основные виды программ ипотечных кредитов

Решив взять ипотеку, потенциальный заемщик обращается за консультацией в кредитную организацию либо самостоятельно изучает информацию о видах ипотеки на официальных сайтах различных банков. Однако часто происходит так, что клиент, в первую очередь, интересуется именно условиями кредитования, но при этом не имеет никакого представления о самой программе, о других видах ипотечных кредитов, об их принципиальных отличиях друг от друга.

Развитие консалтинговых банковских услуг относительно ипотечных кредитов с одной стороны ощутимо расширило выбор программ, но с другой стороны затруднило и еще больше запутало заемщиков в процессе принятия решения, каким видом ипотеки воспользоваться. В настоящее время на российском рынке нишу ипотечного кредитования прочно заняли коммерческие банки, предлагающие различные варианты ипотечных кредитов. Виды ипотеки, а точнее их программы, зависят от определенного набора условий.

Содержание страницы

Классификация ипотечных программ

Существует несколько вариантов классификации жилищных кредитов, например, ипотечные программы можно разграничить, исходя от цели и валюты займа, наличия созаемщиков и поручителей, способов расчета, вида недвижимости и пр. Каждая из этих классификаций имеет право на существование. Также различают виды ипотечных кредитов по размеру первоначального взноса и по возможности досрочного погашения ипотеки.

Таким образом, основные виды ипотеки можно классифицировать по следующим признакам:

- Объект недвижимости

- Цель кредитования

- Источники финансирования ипотеки

- Субъект кредитования (заемщики)

- Процентная ставка.

А если исходить из того положения, что ипотека по своему существу — это залог недвижимости, то все программы ипотеки можно условно поделить на две группы, зависимо от того, какой вид жилья будет передан банку в залог: залог имеющейся недвижимости или залог приобретаемого жилья. Первый вид ипотеки обладает рядом преимуществ, например, более низкая процентная ставка и возможность использования денег на любые цели. Залог же приобретаемой недвижимости ограничивается областью использования займа — исключительно на приобретение жилья.

При этом, залог имеющегося жилья, несмотря на свои очевидные преимущества, все же имеет один недостаток, но существенный, который заключается в том, что если возникнут обстоятельства, в результате которых заемщик не сможет выполнять обязательства по кредиту, то он рискует лишиться не только вновь приобретенной недвижимости, но и заложенной. Данный факт, а также отсутствие собственной недвижимости у большого количества заемщиков, привели к тому, что популярность данного вида ипотеки несколько ниже.

Стандартные программы жилищного кредитования

Конкуренция среди банков привела к тому, что каждая кредитная организация готова предложить своим клиентам различные программы кредитования. Называться эти программы могут по-разному, одно их наименования в любом случае говорят либо о целях кредитования, либо о способе получения данного вида ипотеки. Однако при большом разнообразии ипотечных программ, основными и самыми популярными видами ипотечных кредитов являются следующие программы:

- Ипотека на вторичное жилье — один из самых распространенных видов жилищного кредитования. Отличается оптимальной процентной ставкой, лояльными условиями предоставления, а также относительной быстротой оформления кредитов. Особенностью данного вида ипотечного займа является необходимость заключения договора страхования титула.

- Ипотека на строящуюся недвижимость — этот вид ипотечного кредита позволяет приобрести квартиру еще на этапе ее строительства у того застройщика, который одобрит банк. Эта программа по своей сути — один из самых затратных займов с точки зрения размера процентной ставки, однако долевое участие позволяет значительно сэкономить на самом приобретаемом жилье ввиду его более низкой стоимости.

- Ипотека под строительство частного дома — этот вид займа позволяет обладателям собственных земельных участков построить частный дом на этой земле. Особенность этой ипотеки заключается в высокой требовательности к категории земель и в том, что строящееся жилье закладывается вместе с участком и другими зданиями, построенными на данной земле.

- Ипотека на приобретение земельного участка — данный вид жилищного кредитования позволяет заемщикам приобрести участок земли для дальнейшего строительства при условии, что заемщик может предоставить в залог банку другую недвижимость равноценную по стоимости с суммой кредита. До выполнения обязательств по кредиту, банк имеет право залога на все сооружения, постройки и здания, расположенные на приобретаемом участке земли.

- Ипотека на загородную недвижимость — в рамках этой ипотечной программы заемщик может приобрести загородный коттедж, дом или таунхаус. Сегодня при желании, желающий купить жилье в экологической зоне, может найти оптимальные предложения, которые кредитные организации разрабатывают вместе с застройщиками, позволяющие приобрести комфортабельную недвижимость по приемлемым ценам и в зоне с благоприятными условиями.

Это далеко не все существующие ипотечные программы, которые могут предложить российские банки, но наиболее востребованные россиянами.  Виды стандарстной и социальной или льготной ипотеки

Виды стандарстной и социальной или льготной ипотеки

Виды социальных программ ипотеки

Помимо стандартных ипотечных программ, существует множество социальных или льготных видов ипотеки. Особенность социальной ипотеки заключается в одновременном использовании ипотечного кредитования и финансовой поддержки со стороны государства. То есть государство помогает социально не защищенным гражданам выполнить обязательства по ипотеке. При этом для данной категории граждан ставки по кредиту, как правило, значительно ниже.

Льготная ипотека позволяет улучшить жилищные условия в пределах установленных социальных норм. Прежде всего, государственными субсидиями могут воспользоваться заемщики, признанные нуждающимися в улучшении условий жилья. Однако социальная ипотека распространяется и на такие категории граждан, как молодые специалисты, военнослужащие, учителя, работники РЖД, молодые семьи, работники бюджетной сферы т.д.

Имеется несколько механизмов субсидирования льготной ипотеки:

- продажа государственного жилья в кредит по льготной цене

- дотирование процентной ставки по ипотечному кредиту

- предоставление субсидии на часть стоимости ипотечного жилья.

Какой из механизмов социального ипотечного кредитования используется в том или ином регионе решают местные власти. Однако, независимо от механизма субсидирования, на сегодняшний день существуют следующие виды социальной ипотеки:

- Молодой семье — помимо стандартных ипотечных программ молодая семья может воспользоваться социальной ипотекой. Данный вид кредитования позволяет молодым супругам получить финансовую помощь от государства на покупку жилья. Возрастное ограничение — супруги не должны быть старше 35 лет. А размер субсидии зависит от стоимости одного квадратного метра и от наличия детей в семье. Так, субсидия для молодой семье без детей составит 35% стоимости квартиры, а для супругов с детьми — 40%. Государственную субсидию супруги могут использовать в качестве первого взноса при получении ипотеки на покупку жилья.

- Учителям — молодые преподаватели до 35 лет, трудоустроенные в образовательном учреждении могут также рассчитывать на помощь от государства на улучшение своих жилищных условий. Отличительная особенность этой программы — приобрести жилье можно только в том регионе, в котором трудоустроен преподаватель. При этом учитель может рассчитывать на низкую процентную ставку по кредиту и длительный срок кредитования, а государство заплатит 30%-40% от стоимости недвижимости.

- Военнослужащим — военная ипотека направлена на улучшение условий жилья военнослужащих за счет реализации их права на получение квартиры от государства путем их участия в НИС. Возможность участия в этой программе определяется датой заключения контракта о несении воинской службы. Суть программы заключается в ежегодном поступлении государственных денежных средств на индивидуальный счет военнослужащего. Накопления заемщик военной ипотеки может использовать в качестве первоначального взноса, а за счет новых поступлений — осуществлять ежемесячные выплаты по кредиту.

- Работникам РЖД — трудящиеся железнодорожники также могут приобрести собственную недвижимость с определенными льготами от государства. Наиболее важные из них: установлен минимальный размер первоначального взноса — работник РЖД обязан внести всего 10% от стоимости жилья, процентная ставка по кредиту — 12%, однако железнодорожник платит лишь 4,5%, а 7,5% погашает государство, при появлении ребенка в семье работника РЖД предоставляется дополнительная единовременная выплата. При этом стаж работы на железной дороге не может быть мене 3-х лет, а возраст участника программы не менее 21 года.

- Молодым специалистам — молодежь, трудящаяся на благо Родины, также имеет право на субсидии от государства, которые в частности заключаются в следующем: отсутствие первоначального взноса, процентная ставка — 10,5%, однако молодой специалист выплачивает только 2%, при появлении ребенка предоставляется дополнительная единовременная выплата. При этом оформление на работу должно произойти в течение 1 года после окончания учебного заведения, а возраст заемщика не должен превышать 30 лет.

- Сотрудникам полиции — государство готово помочь сотрудникам МВД выплатить ипотеку на строительство загородного дома или на покупку квартиры. Полицейским перечисляются определенная сумма денежных средств для улучшения жилищных условий. При этом сотрудник МВД должен подтвердить, что он живет в неподобающих условиях, а срок его службы в правоохранительных органах должен быть не менее 10 лет.

- Многодетным семьям — супругам, которые повышают демографию в стране, также можно рассчитывать на помощь от государства при расширении и улучшении жилищных условий. Здесь стоит отметить, что банки многодетным семьям льгот не предоставляют, а вот федеральное Агентство по ипотечному жилищному кредитованию (АИЖК) идет навстречу многодетным супругам, предоставляя ипотечный кредит с очень низкой процентной ставкой в размере 6,5%. Ни один коммерческий банк не предоставит такого предложения даже для малоимущих семей.

- Региональная — в некоторых регионах РФ существую дополнительные ипотечные социальные программы, призванные улучшить жизненные условия в данном регионе. Сегодня жители Татарстана, Хабаровского края, Москвы, Омска, Липецка и Приморского края могут обратиться в местные Департаменты ЖКХ, чтобы узнать, какие программы социальной ипотеки действуют в их регионе.

Таким образом, прежде, чем решиться взять ипотечный кредит, потенциальный заемщик должен проверить не попадает ли он под категорию гражданам, которые имеют право на участие в какой-либо государственной программе социальной ипотеки. А чтобы упростить выбор среди стандартных ипотечных программ, потенциальный заемщик должен точно решить, что он может предоставить банку в качестве залога, и уже отталкиваясь от этого, выбрать ту программу, которая наиболее приемлема для него.

Оценка статьи:

Загрузка…moezhile.ru

Какие варианты ипотечного кредитования существуют

Любой россиянин имеет представление о том, что такое ипотечное кредитование и в чем заключается его смысл. Если исходить из стандартного определения, то под жилищной ссудой понимается долгосрочное кредитование с предоставлением денежных средств на приобретение недвижимого имущества.

Главным и существенным условием получения подобного займа является оформление залогового обеспечения. Простыми словами: то имущество, которое приобретается на выделенные средства, автоматически становится залогом по ипотеке. В своей статье мы разберемся в том, какие виды ипотечного кредитования бывают и как выбрать подходящий вариант.

В чем заключается смысл жилищного кредитования?

Институт кредитования появился достаточно давно, еще до появления термина «ипотека». Сегодня данный вариант получения ссуды пользуется особой популярностью. Такое положение вещей обусловлено тем, что многие россияне не имеют возможности приобрести квартиру или дом сразу, а значит, заемные средства – это единственно возможный вариант стать владельцем жилища без длительных ожиданий. Жилищное кредитование регулируется государственными органами и осуществляется в рамках соответствующих федеральных законов.

Как мы же упоминали, отличительной особенностью ипотеки является наличие залогового имущества. Помимо этого признака, существует еще ряд характерных особенностей, которые отличают ипотечную ссуду от других вариантов кредитования. Итак, речь идет о следующих характеристиках:

- целевое назначение. Деньги предоставляются исключительно на покупку жилого помещения и не могут быть израсходованы на другие цели;

- обязательная официальная регистрация. Все сделки с недвижимостью регистрируются в Росреестре, и это является обязательным к исполнению условием для соискателей;

- залог по ссуде остается в распоряжении должника, но в отношении него устанавливаются некоторые ограничения. Гражданин не может квартиру (или дом) продать, сделать в ней перепланировку и совершить иные действия, имеющие правовые последствия.

При обращении внимания на перечисленные моменты можно легко определить, о какой ссуде идет речь. Вместе с тем, необходимо иметь представление, что ипотечные ссуды сами по себе имеют различия. Об этом мы поговорим дальше.

Какие виды ипотеки существуют?

Классификация ипотечных займов осуществляется на основании существенных параметров кредита. Именно базовые характеристики позволяют выделить виды ипотеки, а в дальнейшем и разработать специальные программы кредитования.

В качестве основных признаков могут быть использованы:

- цель предоставления кредита;

- объект сделки;

- личность заемщика и вид кредитора;

- условия возврата денежных средств и требования к клиенту;

- порядок рефинансирования.

Рассмотрим основные классификации подробнее и расскажем об особенностях каждого варианта.

| Классификация жилищного кредита | Виды ипотеки | Примечание |

| По типу залогового (приобретаемого) имущества. |

| Жилье должно соответствовать предъявляемым санитарно-техническим требованиям, быть ликвидным и пригодным для проживания. |

| По виду жилого помещения |

| Условия такого кредитования рассматриваются индивидуально с учетом того, кто выступает заемщиком и каковы его финансовые возможности. |

В целом, данная таблица в полной мере характеризует классификацию видов ипотечного кредитования. Несколько слов стоит сказать еще и о порядке рефинансирования ссуды. Многое зависит от размера займа и от типа залога. Если имущество является высоколиквидным, то новый кредит дадут под невысокий процент и на удобных условиях возврата.

Общие характеристики ипотечного займа

Чтобы получить полное представление о жилищном кредитовании, стоит привести еще несколько важных моментов, характеризующих ипотеку. Речь идет о таких данных:

- ссуды на жилье, как правило, носят длительный характер и выдаются сроком на 15-30 лет. Краткосрочное кредитование не пользуется популярностью у заемщиков, поскольку отличается высокорисковыми показателями как для заемщика, так и для кредитора;

- процент по ипотеке невысокий, в сравнении с другими видами кредитных продуктов. Это связано с крупной суммой займа и с продолжительным периодом возврата средств;

- обязательным условием получения ссуды является наличие первоначального взноса – в разных банках от 10 до 40% от итоговой стоимости жилого помещения;

- необходимо оформить страховой полис на залоговое имущество.

Перечисленные характеристики являются стандартными для любого ипотечного займа и также позволяют выполнить классификацию видов кредитования в таком направлении.

Заключение

Ипотека – это отдельное направление в работе любого банка, которое характеризуется предоставлением крупных сумм денег под залог недвижимого имущества. Условия оформления займа во многом зависят от того, какой вид ипотечного кредита выбран заемщиком. С учетом такой информации можно самостоятельно выбрать наиболее комфортный вариант.

grazhdaninu.com

Какие бывают платежи по ипотеке

Какие бывают платежи по ипотеке

Prostobiz.ua — Бизнес-финансы Prostobankir.com.ua — Банковские новости

Кредитные платежи

Когда вы берете займ, готовьтесь разбираться какие кредитные платежи бывают. Их достаточно много, одни уменьшают ваши затраты по займу, другие выплаты по кредиту способствуют увеличению переплаты по кредиту. Рассмотрим основные типы кредитных платежей.

Какие бывают штрафы по ипотеке?

Ни для кого не секрет, что получить ипотечный кредит довольно трудно. Его оформляют на большие суммы и длительный период под залог имущества. В основном в качестве залога выступает квартира, в которой проживает заемщик.

При отсутствии возможности погашать долг, банковское учреждение вправе забрать залоговое имущество. Стоимость жилья в России просто огромная, а погасить ипотеку из-за завышенных процентных ставок могут немногие.

Что входит в цену кредита

Вам нужен кредит. Вы посмотрели предложения от банков и естественно обратили внимание только на процентные ставки по кредиту. Необходимо помнить, что в банковской среде есть такое понятие как — полная цена кредита. На своем сайте блоттер.ру, я постараюсь рассказать а всех нюансах цены кредита.

Цена кредита — это процентная кредитная ставка, процент от суммы, уплачиваемой за пользование кредитом.

Дорогая моя кабала… Как оформить ипотеку в Кунгуре?

23 июля 2015, чт

На каких условиях молодая семья может взять в дол деньги у банка для покупки жилья? Корреспондент «Искры» на собственном опыте выяснила, что необходимо для оформления ипотеки.

Желания взять ипотеку и отрывать от кармана по несколько тысяч в месяц у меня никогда не было.

Проблемы с выплатой ипотечного кредита: порядок действий

Как поступить заемщику, который в силу определенных причин не может внести очередной платеж? Чем чревата просрочка? Сотрудники отделов по работе с просроченной задолженностью считают, что без уважительной причины не оплачивают очередной платеж не более 10% заемщиков.

Как заполнить «назначение платежа» в платёжном поручении?

Вопрос: Как правильно заполнить поле 24 «назначение платежа» в платёжном поручении, и что в нём необходимо указывать в свете требований нового Положению Банка России. И ещё, как должен поступить банк, если платёжное поручение оформлено с нарушением установленного требования?

Ответ: Положением Банка России № 383-П от 19.06.2012 г. «О правилах осуществления перевода денежных средств» установлено, что перевод денежных средств осуществляется банками по распоряжениям клиентов, в том числе, применяемым в рамках форм безналичных расчётов.

Какие бывают платежи по ипотеке

• Кредиты. Чем отличается аннуитетный и дифференцированный платеж? Дифференцированный кредит и аннуитет – что выбрать?

Каждый из нас рано или поздно сталкивается с необходимостью взять кредит, будь то ипотека или автокредит или обычный потребительский кредит наличными. К сожалению, не всегда в Банках могут «популярно» объяснить что «что такое кредит и с чем его едят»:) Поэтому, хотелось бы найти максимально простые объяснеия сложных вещей.

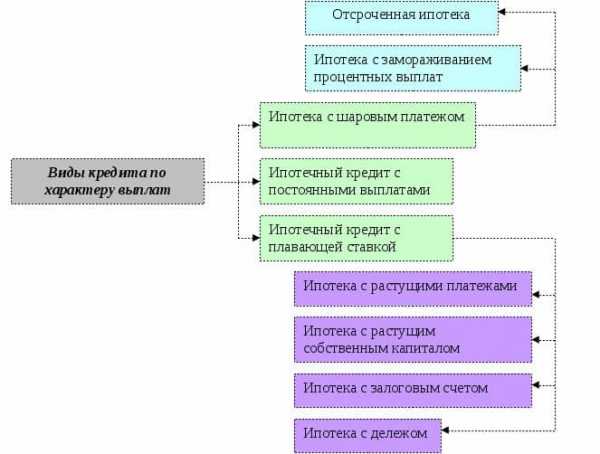

Расчеты по ипотечным обязательствам с переменными выплатами

Рассмотрим некоторые виды ипотечных кредитов, относящихся ко второй группе — группе кредитов с переменными выплатами. Для таких ипотечных кредитов величины расходов по обслуживанию долга изменяются в течение срока кредитования под влиянием самых разнообразных факторов.

letov-kredit.ru

Виды ипотеки

Ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника. Но кредитор, в случае невыполнения должником своего обязательства, приобретает право реализации данного имущества. Суть ипотеки проста — залогодатель соглашается с тем, что если он не выполнит свои обязательства по договору, его недвижимость перейдет в собственность кредитора.

Ипотечный кредит — разновидность кредита, который предоставляется под залог недвижимого имущества. Он может быть выдан как под залог имеющегося в собственности заемщика имущества, так и под залог приобретаемого имущества. Его отличительная особенность — это залог: есть залог — есть ипотека, нет залога — нет ипотеки.

Термин «ипотека» (Hypotheke) древнегреческого происхождения. Буквальный его перевод — залог. В древней Греции этим термином назывался столб, который ставился на земле человека, взявшего займ. Если человек, взявший кредит, не возвращал долг, то кредитор имел право забрать себе в собственность застолблённую землю.

Ипотека — это рыночный инструмент кредитования, созданный специально для приобретения недвижимости. Ипотечный кредит можно получить для покупки квартиры, коттеджа, земли и даже для покупки комнаты в коммунальной квартире. Но кредит выдается только тем, кто, по заключению банка, в состоянии погасить его в отведенный период времени.

Ипотека – это долгосрочный кредит на недвижимость со сроком погашения 15 — 20 лет. Ипотечное кредитование дает возможность получить в пользование недвижимость сразу, а стоимость выплачивать постепенно, небольшими платежами на протяжении длительного периода.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному берет в залог недвижимое имущество, рыночная стоимость которого, как правило, превышает размер кредита.

ВИДЫ ИПОТЕКИ

Существует множество вариантов классификации видов ипотеки, например, в зависимости от объекта кредитования, в зависимости от представляемых льгот, в зависимости от условий предоставления кредита, в зависимости от способа обеспечения, валюты кредита и другие.

В зависимости от объекта кредитования можно выделить несколько видов ипотеки: на квартиру в новостройке, на приобретение квартиры на вторичном рынке, на загородную недвижимость, на комнату в коммунальной квартире, на долю в жилом помещении.

Самым распространенным из всех ипотечных продуктов является целевой кредит на покупку квартиры. Такие ипотечные кредиты делятся на два типа в зависимости от того, на каком рынке (первичном или вторичном) осуществляется сделка.

Ипотека на квартиру в новостройке в настоящее время является наиболее распространенным видом и широко предлагается банками. Этот вид ипотеки позволяет купить квартиру на этапе строительства. Данный вид ипотечного кредитования является одним из наиболее затратных с точки зрения процентной ставки, но позволяет существенно сэкономить на самой приобретаемой квартире ввиду ее низкой стоимости. Следует иметь в виду, что банки выдают подобные кредиты только под определенный ими список объектов и застройщиков, в добросовестности которых они уверены и с которыми сотрудничают.

Ипотека на вторичное жилье также является распространенным видом. Давно отстроенные и обжитые квартиры привлекают многих покупателей. Этот вид ипотеки подходит людям не желающих рисковать деньгами и связываться с новостройками. Данный вид ипотечного кредитования отличается оптимальным размером процентной ставки, условиями предоставления, быстротой оформления, а также всевозможными подпрограммами, предлагающими ряд льгот для определенных категорий заемщиков.

Ипотека на загородную недвижимость дает возможность приобрести загородный дом или коттедж. Сегодня можно найти интересные предложения, позволяющие приобрести комфортное жилье по приемлемым ценам и в более благоприятной экологической обстановке. Выдача данного вида ипотеки является для банков более рискованной, чем выдача кредита на вторичное жилье.

Ипотека на комнату в коммунальной квартире также имеет место, особенно в крупных городах. При оформлении данного вида ипотеки заемщику необходимо предоставить нотариально удостоверенный отказ других соседей по квартире от права преимущественного приобретения собственности, либо также нотариально удостоверенное заявление — уведомление о том, что предложение от продавца поступало и осталось без ответа. Наиболее охотно этот вид ипотеки банки выдают в случае, если у заемщика уже имеется в данной коммунальной квартире одна или несколько комнат в собственности, и он желает выкупить последнюю, чтобы стать владельцем всей квартиры.

Ипотека на долю в жилом помещении встречается редко, но, тем не менее, также имеет место. Потребность в этом виде ипотеки наиболее часто возникает в результате развода супругов. Банки неохотно выдают данный вид ипотечного кредита, так как велика вероятность притворного характера сделки. Наибольший шанс будет у тех заемщиков, с момента развода которых прошло много времени и бывшие супруги уже создали новые семьи.

В зависимости от представляемых льгот различают следующие виды ипотеки: социальная и коммерческая.

Коммерческая ипотека доступна как юридическим, так и физическим лицам. Как правило, ее выдают людям, не попадающим под какие-либо льготы, но желающим улучшить свои жилищные условия. Этот вид ипотеки уже давно распространен в развитых странах мира. Его цель: дать недвижимость в кредит под собственный залог. Коммерческая ипотека — новое понятие на рынке недвижимости России. Сегодня специалисты особое внимание уделяют вопросам развития этого вида ипотеки. Следует отметить, что коммерческая ипотека подразумевает достаточно серьезные процентные ставки.

Социальная ипотека – это улучшение жилищных условий социально не защищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Улучшаются жилищные условия только в пределах установленных социальных норм. Существует несколько вариантов этого вида ипотеки.

Государственная ипотека для молодой семьи имеет следующие ограничения:

— молодая семья должна быть признана нуждающейся в улучшении жилищных условий, то есть стоять в очереди на получение муниципального жилья;

— она должна иметь средства, достаточные для оплаты стоимости жилья в части, превышающей размер субсидии;

— возраст обоих супругов не должен превышать 35 лет.

Решение о включении молодой семьи в список претендентов на получение этого вида ипотеки принимают органы исполнительной власти субъекта РФ.

Социальная ипотека для военных направлена на реализацию права военнослужащих на жилье. Суть этого вида ипотеки состоит в том, что каждый год на индивидуальный счёт военнослужащего, участвующего в программе, перечисляется некоторая сумма денег, которую он сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита. Размер суммы устанавливается на уровне Правительства РФ и регулярно пересматривается с учетом инфляции и общеэкономической ситуации в стране.

Ипотека для малоимущих предусматривает участие государства в покупке жилья. Помощь может быть оказана в предоставлении займа под более низкий процент или в ссуде, которую государство в качестве аванса перечислит кредитору. Но заемщику оставшуюся часть долга придется погашать самому. На этот вид ипотеки могут рассчитывать учителя, врачи и другие категории граждан, которые нуждаются в улучшении жилищных условий. Но чтобы попасть под действие этой программы, они должны документально доказать на это свое право.

В зависимости от условий предоставления кредита существуют следующие виды ипотеки: стандартная или типовая, с переменными выплатами, с нарастающими платежами, «пружинная», ролловерная, без первоначального взноса, с участием, с обратным аннуитетом.

Стандартная или типовая ипотека является наиболее распространённым видом ипотечного кредитования. Сущность данного вида ипотеки заключается в том, что заемщик получает от кредитора определенную сумму денежных средств на приобретение недвижимости, которая впоследствии погашается ежемесячными выплатами. Заемщик также должен с основной выплатой выплачивать и проценты по кредиту назначенные кредитором.

Ипотека с переменными выплатами. При данном виде ипотеки основная выплата и проценты выплачиваются раздельно друг от друга. Например, сначала заемщик выплачивает полностью сумму кредита, после чего производит выплату процентов.

Ипотека с нарастающими платежами предусматривает выплаты, нарастающие на протяжении всего срока погашения кредита. Этот вид ипотеки часто используют владельцы сдаваемой в аренду недвижимости, исходя из того, что арендные платежи ежегодно будут увеличиваться.

«Пружинная» ипотека предусматривает регулярные равнозначные выплаты в счет погашения долга, например, в течение первого времени погашения заемщиком выплачиваются только проценты, а в последующее время проценты и основной долг. При этом виде ипотеки с осуществлением каждой выплаты происходит снижение суммарного платежа.

Ипотека ролловерная предусматривает, что срок кредита делится на равные временные отрезки, как правило, на 3 месяца или на 6 месяцев. Согласно этому виду ипотеки для каждого из этих отрезков устанавливается своя процентная ставка (то есть плавающая процентная ставка) в зависимости от той конъюнктуры, которая складывается на рынке. Разновидностью ролловерного ипотечного кредита является ипотека с пересматриваемой ставкой, согласно которой ставка процента изменяется с учетом преобладающих рыночных ставок через определенные интервалы времени.

Ипотека без первоначального взноса возможна в том случае, если заемщик использует под залог уже имеющееся у него жилое помещение, или возьмет другой вид кредита и использует его в качестве первого взноса. Данный вид ипотеки в настоящее время не слишком распространен, так как связан для банка с дополнительным риском.

Ипотека с участием применяется при финансировании доходной недвижимости. При этом виде ипотеки банк, кроме регулярных выплат основного долга и процентов, получает также выплаты, получаемые заемщиком от использования приобретенного им объекта недвижимости.

Ипотека с обратным аннуитетом обязывает кредитора производит периодические выплаты заемщику. При этом виде ипотеки остаток основной суммы кредита возрастает на всю сумму накапливаемых процентов и на величину производимых периодических выплат.

В зависимости от способа обеспечения ипотека бывает следующих видов: стандартная, объединенная, общая и ипотека чужого имущества.

Стандартная ипотека предполагает наличие одного конкретного обязательства, которое обеспечивается одним объектом недвижимости.

При объединенной ипотеке происходит залог нескольких имущественных объектов для обеспечения одного обязательства.

Общая ипотека предполагает использование нескольких принадлежащих отдельным собственникам объектов для исполнения одного долгового обязательства.

В рамках ипотеки чужого имущества обязательство обеспечивается за счет привлечения имущества третьего лица.

В зависимости от того, какая недвижимость будет передана в залог, различают следующие виды ипотеки:

— в качестве залога используется собственное недвижимое имущество;

— под залог приобретаемого.

Первый вид ипотеки, имеет ряд преимуществ, которые заключаются в более привлекательной процентной ставке и в возможности использовать полученный займ на различные цели. Однако, несмотря на очевидное преимущество, этот вид ипотеки имеет один существенный недостаток – если вы по каким либо причинам не сможет выплачивать долг, то можно лишиться не только вновь полученной недвижимости но и той, которая была заложена.

Второй вид ипотеки ограничивает область применения заемных денежных средств, сводя ее исключительно к приобретению заранее согласованной с кредитной организацией недвижимости. Отсутствие у большинства заемщиков собственной недвижимости, привели к тому, что популярность этого вида несколько выше.

ПРЕИМУЩЕСТВА ИПОТЕКИ

Главным преимуществом всех видов ипотеки является то, что, вместо долгосрочного накапливания необходимой суммы на покупку недвижимости, возникает возможность уже сейчас жить в новой комнате, квартире, доме или коттедже.

Для большинства семей ипотека единственный шанс обзавестись собственным жильем, избежать съема квартиры, переплаты владельцу недвижимости.

При всех видах ипотеки приобретаемое жильё, сразу становится собственностью заемщика и существует возможность зарегистрироваться в новом жилье заемщику и членам его семьи.

Длительный срок погашения ипотеки делает платежи приемлемыми и относительно необременительными для бюджета семьи. В большинстве ипотечных программ предусмотрена возможность досрочного погашения кредита.

Страхование всех видов ипотеки обязательная процедура, поэтому с уверенностью можно сказать, что ипотечный кредит безопасен как для банка, так и для заёмщика.

Заемщику ипотечного кредита предоставляется имущественный налоговый вычет, который снижает процентную ставку по ипотеке за счет того, что заемщик не будет платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотеке.

НЕДОСТАТКИ ИПОТЕКИ

Самым большим недостатком всех видов ипотеки является так называемая «переплата» за недвижимость, которая может достигать до 100 % и более. «Переплата» по ипотеке включает в себя проценты по ипотечному кредиту и ежегодные суммы обязательного страхования. В процессе получения ипотечного кредита заемщику также приходится нести еще и дополнительные расходы, такие как:

— оплата услуг оценочной компании и нотариуса;

— плата банку за рассмотрение заявки на кредит;

— сбор за ведение ссудного счета.

При любом виде ипотеки, если заемщик перестанет оплачивать обязательные платежи, банк может выставить недвижимость на продажу, покрыть свои затраты, а оставшуюся сумму вернуть заемщику.

Сумма кредита, которую может выдать банк, ограничена, с одной стороны первоначальным взносом заемщика, с другой — величиной его доходов. При этом некоторые банки принимают во внимание только доход по основному месту работы, подтвержденный справкой.

В зависимости от банка и объекта недвижимости могут возникнуть дополнительные требования к заемщику, такие как наличие регистрации, определенный стаж работы на одном месте, возможность представить поручителей по кредиту.

При любом виде ипотеки права на недвижимость ограничиваются лишь фактическим владением, продать, подарить или поменять жилье невозможно пока не будет выплачен кредит.

Если произойдёт дефолт, то есть обесценивание денег, банк может продать недвижимость, а вырученные деньги забрать себе в счёт погашения долга. Несмотря на то, что дефолты происходят не по вине заёмщиков, тем не менее, банки оставляют за собой такое право.

Все неудобства и риски выглядят ничтожными по сравнению с возможностью совсем скоро переехать в собственную квартиру, дачу или дом.

mir-fin.ru