Аннуитетные платежи по ипотеке (ипотечному кредиту)

В сфере кредитования жилья под залог распространены две схемы погашения долга – аннуитет и дифференцирование. Каждый из типов имеет преимущества и недостатки.

В некоторых кредитных организациях заемщику предоставлено право свободного выбора системы оплаты кредита, а в других назначается банком.

Аннуитет по определению это в простом понимании сумма всех платежей, которые должен выполнить заемщик в течение срока кредитования, разбитая на равные части. Это позволяет существенно снизить нагрузку на клиента в первые несколько месяцев.

Дифференциация осуществляется по факту возникновения обязательств:

- представляет собой погашение части тела кредита, которое разбито на равные части плюс процент от общей суммы выданных средств;

- каждый последующий платеж уменьшается на процент от выплаченной части тела.

Подробное рассмотрение систем оплаты позволяет сделать вывод о выгодности той или иной схемы, но в соответствие со статистическими данными, в России, более популярен аннуитет.

Что это такое?

Аннуитет от латинского «annuus», ежегодный, годовой, означает как финансовую ренту и отражает в числовом выражении график выплат:

- долга;

- процентов;

- прочих обязательств, разбитых на определенные равные промежутки времени, вносимые должником в равных частях.

Платежи, рассчитанные по такой форме, облегчают ипотечному заемщику первоначальные выплаты, и позволяют спланировать ежемесячный бюджет.

Различают два вида аннуитета – постнумерандо и преднумерандо, каждый из которых привязан к дате выплат, которую определяет приставка пост или пред:

- в первом варианте оплата производится в конце отчетного периода;

- во втором непосредственно перед его началом.

Для обоих видов расчет платежей определяется на основании формулы использующей коэффициент аннуитета.

Как рассчитать?

Коэффициент преобразовывает едино-разовую оплату на текущий момент в платежный ряд.

Для дальнейших расчетов используется величина процентной ставки и параметр, обозначающий период (срок кредитования).

Ежемесячные суммы могут округляться, а погрешность расчета отражается на выплате за последний период. Расчет можно сделать самостоятельно по двум формулам.

Банк может внести изменения в математический результат, если в состав суммы аннуитета включены:

- дополнительные комиссии;

- прочие обязательные платежи (страховка, аренда банковской ячейки, обслуживание счета и прочие).

Формула

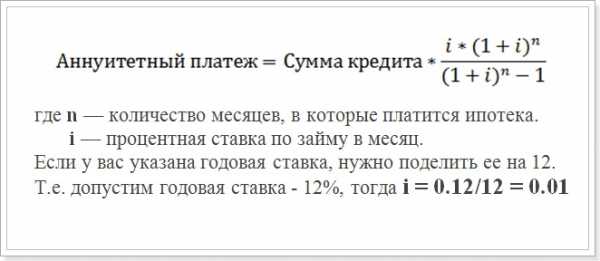

Для вычисления ежемесячного платежа необходимо использовать базовую формулу коэффициента (K), которая состоит из полной процентной ставки (i) и срока (периода кредитования).

Если кредит разбит на месяцы, расчет необходимо производить следующим образом:

K=(i〖(1+i)〗^n)/(〖(1+i)〗^n-1)

Окончательная сумма ежемесячного платежа (S) составит:

S=K*A,

где А – сумма кредита, включающая тело и проценты за пользование (ренту).

Расчет аннуитетных платежей по ипотеке, кроме прочего, снижает банковские риски путем увеличения общей суммы кредита.

Аннуитетные платежи по ипотеке

Ипотека подразумевает выдачу значительной суммы и, как правило, на длительный срок:

- дифференциальные платежи отражают фактическое использование денег и оплату ренты за определенный период, но при этом отличаются по сумме для каждого отчетного месяца или квартала;

- аннуитет позволяет стабилизировать расходы заемщика и привести их одинаковой сумме.

Особенно выгоден такой способ для лиц, имеющих стабильный одинаковый доход.

Тем же чья прибыль может значительно отличаться с течением времени, возможно, более подходящим будет использование дифференцированной системы.

При любых источниках доходов основным желанием заемщика является возможность ускорить расчеты и снять с себя долговые обязательства.

В настоящее время практически все банковские учреждения отказались от штрафов при досрочном погашении, а в некоторых случаях стимулируют заемщиков быстрее выполнить свои обязательства.

Кроме прочего, аннуитет позволяет банкам выполнять условия Федерального Закона (ФЗ) «Об ипотеке» которым предусмотрено, что сумма ежемесячного платежа не может превышать половину от основного дохода заемщика.

Как быстрее погасить?

Если клиент придерживается плана выплат, то система погашения не влияет на скорость выполнения обязательств перед кредитором.

Срок кредитования не превысит установленный банком, а в случае ипотеки, когда заем выдается на период от 10 лет и выше, разница в один или 2 месяца не составляет существенной разницы.

Тем не менее, частичное досрочное погашение актуально и может существенно изменить дальнейшие параметры выплат.

Досрочно

Существует два вида ускорения процесса возврата кредита досрочными платежами, которые направлены:

- на уменьшение суммы кредита;

- на сокращение срока кредитования.

В первом случае аннуитет рассчитывается (по той же формуле), исходя из того, что срок кредитования остается тем же, а внесенная досрочно сумма направляется на погашение тела. Такая операция снижает ежемесячные платежи на все последующие периоды.

Во втором варианте клиент запрашивает изменить срок кредитования, при этом, не меняя сумму ежемесячного платежа, установленную ранее.

В обоих случаях, банк меняет в формуле две составляющих, что в конечном итоге приводит к учету досрочного частичного платежа, влияющего либо на общий срок, либо на ежемесячный платеж.

Отличия от дифференцированной оплаты

Кредитование на длительный срок основана на стабильном финансовом состоянии клиента, особенно это важно, когда заемщиком – физическим лицом оформляется ипотека.

Аннуитетные платежи в таком случае позволяют банку спрогнозировать баланс между доходами и расходами клиента и соответственно понимать его стабильность в некой долгосрочной перспективе.

Дифференцированные платежи, хотя и позволяют заемщику сэкономить:

- первоначально образуют значительную сумму;

- могут стать нагрузкой, которая отразиться на его будущей стабильности.

Преимущества

В зависимости от кредитного учреждения аннуитет имеет следующие положительные стороны:

- можно получить сумму кредита больше, так как маржа между доходом и расходом будет меньше на протяжении длительного срока;

- с течением времени под воздействием инфляции сумма становится «легче»;

- низкая кредитная ставка (0,5 – 1%).

Если рассчитывать глобально, например на 30 лет, то на первый взгляд по системе аннуитет общие выплаты больше, но применяя инфляцию, даже на уровне 8% можно сделать вывод, что фактически способ внесения долга равными долями выгодней.

Выгодно ли?

На срок до 10 лет выгодней оформлять ипотеку с выплатой по дифференцированной системе. Такой вариант лучше, когда заемщик уверен, что досрочно погасит кредит.

Это объясняется тем, что:

- вначале выплачивается более значительная часть тела займа;

- при досрочном погашении сумма будет меньше.

В остальных случаях, более эффективен аннуитет. Эта система предусматривает и психологический фактор.

Заемщик, получая определенный доход должен его часть направить на обслуживание кредита, что в случае дифференцирования составляет значительную сумму и заставит отказаться от многих трат.

Аннуитет располагает к образованию привычки, которая, как известно, становится второй натурой, и, следовательно, с течением времени не сможет существенно влиять на уровень благосостояния домохозяйства.

На видео о выборе типа платежа по займу

77metrov.ru

Ипотека: аннуитетные платежи

В сфере кредитования жилья в ипотеку распространены две схемы погашения долга – аннуитет и дифференцирование.

Дорогие читатели! В статьях описаны лишь типовые (шаблонные) ситуации и способы их решений. Стоит учитывать, что каждый случай уникален, и для решения отдельного вопроса, требуется индивидуальный подход. Чтобы узнать, как действовать именно в Вашем случае, рекомендуем воспользоваться бесплатной консультацией по номеру +7 (499) 703-47-98 для Москвы и МО, +7 (812) 309-13-76 для Санкт-Петербурга и Ленобласти.

Аннуитет по определению — это сумма всех платежей, которые заемщик должен выполнить в течение срока кредитования, разбитая на равные части, что позволяет существенно снизить нагрузку в первые несколько месяцев.

Читайте также статью ⇒ Чем отличается ипотека от рассрочки?

Понятие аннуитентного платежа по ипотеке

Дорогие читатели! В статьях описаны лишь типовые (шаблонные) ситуации и способы их решений. Стоит учитывать, что каждый случай уникален, и для решения отдельного вопроса, требуется индивидуальный подход. Чтобы узнать, как действовать именно в Вашем случае, рекомендуем воспользоваться бесплатной консультацией по номеру +7 (499) 703-47-98 для Москвы и МО, +7 (812) 309-13-76 для Санкт-Петербурга и Ленобласти.

При оформлении кредита, в том числе ипотеки можно выбрать одну из двух схем расчета:

— аннуитетные платежи – выплата банку одну и ту же сумму каждый месяц на протяжении всего срока действия кредитного договора. Банком при составлении графика платежей, рассчитывается сумма процентов сразу на весь срок взятого займа и делится на количество месяцев. Также делится и величина основного долга, затем полученные данные суммируются, и получается общая сумма платежа.

В первые несколько лет большая часть платежей идет на покрытие процентов, а основной долг уменьшается совсем незначительно.

— дифференцированные платежи — сумма основного долга разбивается на равные части по количеству месяцев, после каждого взноса пересчитывается процентная часть. При этом проценты начисляются только на оставшуюся сумму основного долга. Займодателю менее выгодна такая схема и поэтому они зачастую пытаются мотивировать заемщиков на аннуитет, при этом предлагая снижение процентной ставки на 2-3%.

Плюсы и минусы аннуитетных и дифференцированных ипотечных платежей

| Аннуитетные ипотечные платежи | Дифференцированные ипотечные платежи |

| Данный способ не подходит для тех, кто хочет досрочно закрыть кредит, т.к. на первых этапах кредитования, заемщик оплачивает почти все проценты, а основной долг остается | Основной долг намного быстрее погашается, в результате заемщик меньше переплачивает |

| Является более безопасным, т.к. выплаты по нему являются небольшими | Данные платежи на первых стадиях выплаты являются серьезной финансовой нагрузкой |

| Этот способ начисления подразумевает для заемщика более выгодные условия, т.к. банк получает больше прибыли и уменьшает свои риски | Этот способ формирования платежей более удобен для клиентов, имеющих возможность заблаговременно погасить свою задолженность |

Аннуитетная схема для банков является более предпочтительной, поскольку они получают свою прибыль независимо от того когда заемщик погасит долг своевременно или досрочно.

Преимущества аннуитетных платежей

Одним из преимуществ аннуитетной схемы является ее предсказуемость и стабильность. Поскольку сумма долга одинакова из месяца в месяц, заемщик может смело планировать семейный бюджет. Тогда как, с дифференцированными платежами такой стабильности нет. Дифференцированный ежемесячный платеж рассчитывается заново каждый месяц, в зависимости от длительности расчетного периода может быть как меньше, так и больше предыдущего.

Еще одним важным преимуществом аннуитета является возможность взять более крупную сумму в кредит. Банки для каждого заемщика устанавливают определенный максимальный размер кредита, более которого, по их мнению, он попросту не сможет погасить. При дифференцированной схеме первые платежи будут достаточно большими, но принцип установки максимальной суммы займа тот же.

Читайте также статью ⇒ Общее понятие ипотеки и требования к ней.

Недостатки аннуитетных платежей

Существенным недостатком является сумма переплаты. В зависимости от срока кредитования она может иметь достаточно внушительные размеры — при аннуитетной схеме банк рассчитывает проценты на всю сумму задолженности за весь период кредитования, при дифференцированных платежах процент начисляется на остаток суммы.

Еще одним значительный недостаток — при аннуитетной схеме сума частичного погашения пойдет на уплату процентов, и лишь после полного их погашения будет уменьшать сам долг. При дифференцированной же схеме заемщик может в любой момент уменьшить сумму основного долга, значительно уменьшив тем самым ежемесячный платеж. Таким образом, выплачивать кредит досрочно заемщику невыгодно, поскольку независимо от того, насколько раньше он его внесет, проценты за его использование придется погашать за весь оговоренный заранее срок.

Расчет аннуитетных платежей по ипотеке, снижает банковские риски путем увеличения общей суммы кредита.

Ранее погашение аннуитетных платежей

Возможность досрочного (частичного или полного) погашения ипотеки определяется самой кредитной организацией. Закон был на стороне кредиторов, они имели право запретить досрочное погашение, назначить за него штрафы и дополнительные комиссии. Но после внесенных в ГК РФ поправок, заемщики были освобождены от такого тяжелого бремени.

Чтобы погасить ипотеку раньше установленного срока необходимо:

— написать заявление о досрочном погашении,

— внести на счет денежные средства,

— убедиться в их списании в установленный договором срок,

— при полном погашении получить на руки справку об отсутствии ссудной задолженности, что поможет избежать в будущем недоразумений.

Полное досрочное погашение может производиться в любую дату, частичное осуществляется в день внесения ежемесячного платежа по ипотеке. Также банки выдвигают требование относительно минимально возможного досрочного взноса.

Выплата кредита по ипотеке раньше установленного срока может сопровождаться:

— снижением размера ежемесячного платежа,

— сокращением периода кредитования.

Основным желанием заемщика является возможность ускорить расчеты и снять с себя долговые обязательства.

Какие последствия для заемщика

Выплачивая ипотеку, согласно аннуитетному графику, заемщик авансом вносит проценты. К примеру, взяв кредит на 7 месяцев, клиент банка погашает его досрочно в течение двух месяцев. Однако, начисление процентов происходит с опережением и заемщик к концу второго месяца уже успевает погасить проценты за четвертый месяц.

Таким образом, для заемщика абсолютно не выгодно досрочное погашение ипотеки по аннуитетному графику. Какую бы сумму денежных средств, плательщик не внес на свой ипотечный счет, проценты за использование этих денег уже уплачены.

Выгода досрочного погашения ипотеки

При досрочном погашении ипотеки можно снизить только ее сумму, а не ставку. Полностью ликвидировать проценты также не получится, но можно сэкономить средства по ним, если произвести полную оплату кредитных обязательств в течение первых пяти лет действия договора. Схема выгоды банков заключается в том, что за этот период они стараются взять с заемщика всю или практически всю сумму процентов. Принимая положительное решение по заявлению заемщика, банки обязаны сделать перерасчет общей задолженности. Не несет в себе никакой выгоды, гашение ипотеки на более поздних сроках кредитования, т.к. основным бременем любого кредита выступают проценты.

Таким образом, досрочное погашение ипотеки по аннуитетным платежам не предоставляет заемщику существенной экономии. Это связано с тем, что основная особенность такого вида погашения кредита заключается в авансируемых процентах, которые быстрей покрываются, чем основной долг.

Дорогие читатели! В статьях описаны лишь типовые (шаблонные) ситуации и способы их решений. Стоит учитывать, что каждый случай уникален, и для решения отдельного вопроса, требуется индивидуальный подход. Чтобы узнать, как действовать именно в Вашем случае, рекомендуем воспользоваться бесплатной консультацией по номеру +7 (499) 703-47-98 для Москвы и МО, +7 (812) 309-13-76 для Санкт-Петербурга и Ленобласти.

1000meters.ru

Аннуитетные и дифференцированные платежи по ипотеке

На сегодняшний день огромная доля покупок квартир приходится на оформление ипотеки. При этом, оформляя ипотечный кредит, важным является выбор варианта его погашения. Различают аннуитетный и дифференцированный вариант погашения ипотеки. Каждый из вариантов имеет как свои плюсы, так и минусы, выбирать придется самостоятельно. В статье разберемся что собой представляют аннуитетные и дифференцированные платежи по ипотеке, а также какой из этих вариантов лучше выбрать.

Порядок погашения ипотечного кредита

Дорогие читатели! В статьях описаны лишь типовые (шаблонные) ситуации и способы их решений. Стоит учитывать, что каждый случай уникален, и для решения отдельного вопроса, требуется индивидуальный подход. Чтобы узнать, как действовать именно в Вашем случае, рекомендуем воспользоваться бесплатной консультацией по номеру +7 (499) 703-47-98 для Москвы и МО, +7 (812) 309-13-76 для Санкт-Петербурга и Ленобласти.

В первую очередь как порядок так и условия погашения ипотечного займа будут зависеть от кредитной организации, в которой он оформлялся. При оформлении ипотеки подписывается договор, от условий которого и будет зависеть порядок погашения кредита. На сегодняшний день банков с предлагаемыми ими ипотечными программами огромное количество. Однако торопиться с выбором не стоит. Для начала нужно разобраться в существующих банковских терминах, чтобы избежать таких ситуаций, когда плательщик кредита даже не понимает, за что он выплачивает деньги (Читайте также статью ⇒ Ипотека на долевое строительство).

Полная стоимость кредита

Полная стоимость кредита представляет собой:

- Основной долг. Под ним понимают ту сумму денег, которая была выделена банком заемщику на покупку квартиры (дома) в соответствии с договором купли-продажи;

- Проценты за пользование деньгами. Начисляется процентная ставка разными способами, которые будут зависеть от общей суммы долга, длительности и иных характеристик;

- Дополнительные платежи. Сюда включают все виды комиссий, которые берут за перевод денежных средств.

Важно! Как правило погашение кредита происходит ежемесячными платежами, которые включают в себя и часть основного долга и проценты по кредиту.

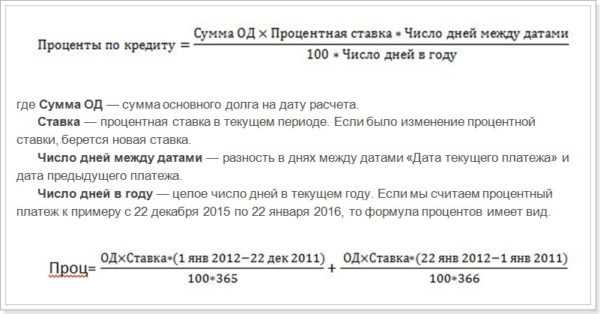

Для расчета процентов используется формула:

Дорогие читатели! В статьях описаны лишь типовые (шаблонные) ситуации и способы их решений. Стоит учитывать, что каждый случай уникален, и для решения отдельного вопроса, требуется индивидуальный подход. Чтобы узнать, как действовать именно в Вашем случае, рекомендуем воспользоваться бесплатной консультацией по номеру +7 (499) 703-47-98 для Москвы и МО, +7 (812) 309-13-76 для Санкт-Петербурга и Ленобласти.

Сп = (КС/100/Дг х СК) Х О, где

Сп – сумма процентов;

КС – кредитная ставка;

Дг – число дней в расчетном году;

СК – срок пользования кредитом, в днях;

О – остаток основного долга на дату расчета процентов.

Аннуитетные и дифференцированные платежи по ипотеке

Однако не только процентная ставка будет влиять на то, какова величина процентов в платеже. Влияние оказывает также и способ начисления.

Различают два способа начисления платежей:

- Аннуитеный, при котором платежи в течение всего периода ипотечного кредитования будут равными. При этом основной долг в начале кредитования будет составлять только небольшую часть платежа, а к концу срока он будет увеличиваться;

- Дифференцированный, при котором каждый последующий платеж будет ниже предыдущего. С первого месяца кредитования начинается погашение основного долга, а проценты начисляются только на остаток;

Важно! Заемщик вправе погасить любой кредит ранее срока, предварительного предупреждения кредитора при этом не потребуется.

Аннуитетные платежи

Важно! Самыми распространенными в нашей стране являются аннуитетные платежи, именно такую систему погашения кредита граждане РФ чаще всего выбирают.

Основным ее плюсом является то, что сумма ежемесячного платежа каждый месяц одинакова, что является достаточно удобным для клиентов. Специальные расчеты не требуются, поэтому такая система наиболее понятна гражданам, которые бояться быть обманутыми или ошибиться. Платежи при такой системе рассчитываются следующим образом:

К = С х (1+С) х п / ((1+С)п-1)), где

К – коэффициент аннуитета;

С – 1/12 часть от кредитной ставки;

П – число месяцев, предусмотренных по договору для погашения кредита.

На основании такой формулы, можно понять, что хотя заем погашается равными частями, большую часть в начале периода будут составлять проценты и под конец только будет гаситься основной долг. Основное удобство для заемщика является то, что свой бюджет можно планировать, зная предстоящие расходы. Если граждане имеют невысокий уровень дохода, такая система погашения для них будет наиболее удобной. Зная точную сумму ежемесячного платежа можно взять ипотеку без особых опасений.

Дифференцированные платежи

Как и аннуитетные, дифференцированные платежи состоят из части основного долга и процентов, начисляемых за пользование кредитом. Основное отличие будет заключаться в способе начисления процентов.

Важно! При дифференцированных платежах заемщик будет ежемесячно гасить одинаковую часть от основного долга. А выплаты по процентам будут меняться в зависимости от того, сколько составляет остаток основного долга.

При какой системе выплат максимальные платежи будут в начале периода кредитования, а в последствии платежи будут уменьшаться и в конце периода будут минимальными. На середине периода погашения суммы выплат по дифференцированным платежам приравниваются к аннуитетным.

Для расчета выплаты определяется сумма ежемесячной части основного долга. Для этого общая сумма долга делится на количество месяцев в общем периоде кредитования. После этого по каждому месяцу рассчитывается процентная ставка по остатку основного долга, которая прибавляется к ежемесячному платежу по основному долгу.

Такой вариант ипотеки встречается достаточно редко, так как для банков он является менее выгодным. Дело в том, что заемщик с первого месяца уже погашает основной долг и доход от него постоянно уменьшается. В то же время для клиента такой заем более выгоден, но не каждый может платить большие суммы в самом начале кредитного периода.

Какой платеж выбрать

Для того, чтобы выбрать для себя наиболее приемлемый способ ипотечного кредитования, нужно остановиться на основных плюсах и минусах:

- По дифференцированному платежу переплата меньше, так как основной долг погашается быстрее;

- В первые месяцы кредитования дифференцированный платеж очень высокий, что является серьезной денежной нагрузкой для заемщика;

- С увеличением срока кредитования увеличивается разница в переплате между аннуитетным и дифференцированным платежом;

- Если заемщик располагает средствами для погашения своего кредита ранее срока, дифференцированный способ позволит сэкономить на выплате процентов, то есть будет являться более выгодным;

- В отличие от дифференцированного способа, аннуитетный не подходит для желающих досрочно погасить кредит, так как первое время заемщик выплачивает только проценты, уплата же основного долга приходится на последние месяцы;

- Риски для заемщика при аннуитеном способе ниже, чем при дифференцированном, так как при первом варианте оплаты платежи как правило небольшие в отличие от второго;

- Для заемщика банк предлагает наиболее выгодные условия именно по аннуитетному способу, так как для банка он является наиболее прибыльным.

Выводы

Каждый из заемщиков выбирает наиболее удобный для себя способ погашения ипотечного кредита. Если ежемесячный доход небольшой и досрочное погашение кредита является маловероятным, то наиболее выгодным будет являться аннуитетный вариант платежей. В том случае, если заемщик планирует погасить заем досрочно и располагает достаточными средствами для оплаты первых месяцев кредитного периода, то выбрать лучше дифференцированные платежи. При этом следует помнить, что предлагают дифференцированные платежи ограниченное число банков, так как для них этот вариант кредитования является менее выгодным.

Дорогие читатели! В статьях описаны лишь типовые (шаблонные) ситуации и способы их решений. Стоит учитывать, что каждый случай уникален, и для решения отдельного вопроса, требуется индивидуальный подход. Чтобы узнать, как действовать именно в Вашем случае, рекомендуем воспользоваться бесплатной консультацией по номеру +7 (499) 703-47-98 для Москвы и МО, +7 (812) 309-13-76 для Санкт-Петербурга и Ленобласти.

1000meters.ru

аннуитетный или дифференцированный? Расчет платежей

Существует целый ряд параметров ипотечного кредита: это и его размер, срок, процентная ставка, размер первоначального взноса, санкции за досрочное погашение, комиссия и т.д. Всего насчитывается до 60 параметров ипотечного кредита. И все они далеко не равноценны.Многие операционные сборы (за рассмотрение заявки, аренду ячейки) носят разовый характер и в общем совершенно незначительны. Другие (санкции за досрочное погашение, снятие залога с имеющейся недвижимости) действуют ограниченное время. Третьи сопровождают кредит в течение всего срока.

Например, комиссию за обслуживание счета можно смело приплюсовать к процентной ставке. Кстати, ставка кредита — наиболее яркий показатель, занимающий первые строчки в рекламных материалах — далеко не самый важный критерий стоимости кредита. Точнее не единственный. Минимальные (по сравнению с другими) проценты одного из банков сразу привлекают к себе внимание, и парализует попытки глубже разобраться в программах. В то же время от внимания заемщика часто ускользает такой важный показатель, как тип погашения ипотеки — аннуитетный (равными долями) и дифференцированный (понижающийся, или «от остатка»).

Читайте: Что такое аннуитетный и дифференцированный типы платежей?

Любой специалист по ипотечному кредитованию объяснит это тем, что «99% банков применяют аннуитентную схему», — и будет в принципе прав. Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга. А значит, потенциальному заемщику следует в первую очередь разобраться с этим показателем ипотечного кредита.

Дифференцированный платеж

Итак, при дифференцированных платежах вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга. Недостатки дифференцированного платежа очевидны. Две трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.Во-вторых, кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита исходя из способности клиента «потянуть» первые платежи. Однако первый недостаток со временем оборачивается большим достоинством. Благодаря «совместным усилиям» падающих процентов и инфляции (а у многих людей со временем еще и повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз. Но основное преимущество дифференцированных платежей даже не в этом. Для того, чтобы по достоинству оценить вышеуказанную схему платежей, рассмотрим, что же подразумевается под аннуитетной схемой погашения ипотечного займа.

Аннуитетные платежи

С 2002—2003 годов почти все банки стали быстро переходить на аннуитетные платежи. При этом типе расчетов вы платите каждый месяц одинаковую сумму. При данной схеме погашения минусов гораздо больше, особенно если внимательно изучить возможные варианты развития событий. Остановимся на них подробно.Во-первых

, формула расчета аннуитетного платежа такова, что общая сумма выплат по процентам при аннуитетном платеже будет выше, чем при дифференцированном. Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.Во-вторых

, при аннуитетном платеже сохраняется главный недостаток дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в первую половину срока. Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга. Проблема в том, что в первые месяцы и годы вы платите почти только проценты (наперед), а тело долга остается почти нетронутым.Представим такую ситуацию.

Два заемщика взяли кредит на одинаковый срок, а по прошествии половины этого времени решили погасить кредит досрочно. С обоих заемщиков банки уже получили по три четверти процентных платежей, но первому придется вернуть своему банку половину основного долга, а второму — три четверти. То же и в обратном, несчастливом случае. Оба заемщика на середине срока объявили дефолт. Тот, который брал кредит на условиях дифференцированного платежа, отдал банку в целом на 15—18% больше, чем тот, который выплачивал по аннуитету. Однако он все же покрыл половину основного долга и, потеряв заложенную квартиру, вправе рассчитывать на другое жилье. «Аннуитетный» заемщик за половину срока перечислил банку примерно столько же процентных платежей, что и первый, а вот основного долга — только четверть.

Выгода банков при различных платежах

Можно дать и еще один ответ на вопрос, почему банки массово перешли к аннуитету. Три-четыре года назад даже отъявленные скептики поняли, что экономический рост — это надолго. На ипотечный рынок ежемесячно выходило чуть ли не по десять новых банков. Стало ясно, что процентные ставки будут падать. И тогда те, кто брал кредит под 20% годовых, зададутся вполне естественным вопросом: «Не погасить ли мне старый долг и взять новый кредит в другом банке под 14%? А потом и под 10%?» Банкам потребовалось принять меры, чтобы держать такое перекредитование под контролем, сохранить лояльность заемщиков.

Аннуитетная схема погашения – это надежный крючок для клиента! «Хотите перекредитоваться? Без проблем! — говорят в банке заемщику. — Всего вы выплатили $30 тыс., из них $5 тыс. основного долга и $25 тыс. — проценты, которые, как вы понимаете, возврату не подлежат. Ну, так как? Будете погашать досрочно или продолжим сотрудничество?» В то же время сама суть дифференцированных платежей (процентное начисление на остаток основного долга) предполагает, что досрочное погашение, сокращение тела долга, должно существенно уменьшать выплаты по процентной ставке. Да, банк предоставляет заемщику крупную сумму. Да, инфляция в стране велика. Но не забывайте, что, отдав клиенту деньги, банк кое-что взял у него. Он получил в залог квартиру — это очень хороший актив, который постоянно дорожает. Не вы один потираете руки, читая новости о быстром росте цен на рынке жилой недвижимости. Где-то на другом конце города руки потирает и банкир, причем по поводу вашей же квартиры. Боже упаси, он вовсе не мечтает о вашем дефолте. Впрочем… перечитайте еще раз пункты договора о том, при каких условиях банк может потребовать полного досрочного погашения кредита. Вот так, взять и потребовать, не интересуясь, где заемщик возьмет деньги.

Ипотечный кредит несет для банка самые низкие риски. Что вы с этой квартирой сделаете? Куда увезете, куда спрячете? А если и попортите слегка, то ведь у риэлторов термин «убитая квартира» почти вышел из употребления: при такой-то цене сделать скромный ремонт — сущий пустяк (тем более что квартира застрахована). Банк не просто получает с ипотечного заемщика свои 10—14% (кстати, перечитайте и пункты договора о том, при каких условиях банк вправе повысить процент). Он на многие годы вперед с точностью до одного дня и рубля знает о поступлении этих платежей. Значит, ему не требуется ждать 10—20 лет, и уже сейчас он может уверенно распоряжаться этими деньгами. Банк собирает кредитные обязательства в пулы, скажем, по $20—50 млн и продает их ипотечным фондам (секьюритизирует). По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

Итак, резюме: Если при покупке квартиры в кредит заемщик хочет взять максимальный размер кредита, который позволяет его ежемесячный подход, и не собирается его досрочно погашать, ему выгоднее выбрать программу с аннуитетными платежами. В этом случае, если он решит брать кредит с дифференцированными платежами, возможная сумма кредита окажется намного меньше. Почему? Потому что в отличие от аннуитета, где все платежи равны, дифференцированный подход подразумевает, что первый платеж самый большой, а последний — самый маленький. В остальных случаях, а также с точки зрения вероятности наступления непредвиденных событий (а что Вы можете гарантировать в своей жизни через 5 – 10 лет?), выгоднее найти банк, предлагающий ипотечные программы с дифференцированными платежами. Это касается и срока кредитования — если заемщик обращается за долгосрочным кредитом (на 20—30 лет), ему лучше выбрать дифференцированный платеж Основными кредиторами, применяющими сегодня дифференцированную схему погашения, являются Сбербанк и Газпромбанк, на рынок с подобным предложением постепенно выходят и другие организации. Из недавних — банк Глобэкс, который предлагает несколько кредитных продуктов, предназначенных для покупки жилья.

В целом же лучшей схемы погашения нет, так же как не существует и лучшего банка. Каждый человек или семья должны искать свое, индивидуальное решение.

Подписывайтесь на каналы «Informatio.ru» в TamTam или присоединяйтесь в Facebook, добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

informatio.ru

чем он отличается от дифференцированного?

Банки предлагают ипотеку на более выгодных условиях, чем раньше.

Банки предлагают ипотеку на более выгодных условиях, чем раньше.

При этом заемщик сам часто может выбрать систему погашения долга.

Она может быть аннуитетной или дифференцированной.

Перед выбором той или иной системы оплаты необходимо понимать основные особенности каждой, а также их преимущества и недостатки. Данная информация подробно изложена в данной статье.

Содержание статьи

Виды плановых взносов по ипотеке

Согласно условиям кредитования, банки готовы предложить аннуитетный способ погашения жилищных кредитов или дифференцированный.

В зависимости от выбранного способа, размер ежемесячного платежа и скорость погашения процентов будет меняться.

Аннуитетный платеж

Это наиболее распространенный вид погашения ипотеки, например, в Сбербанке. Он сводится к внесению каждый месяц равной суммы. При этом первоначально гасятся, в основном, проценты по кредиту, а потом уже основной долг. Чем дольше клиент производит оплаты, тем больше средств уходит на погашение основного долга по ипотеке.

Основные преимущества данного способа заключаются в следующем:

- Равный ежемесячный платеж в течение всего срока кредитования.

- Возможность погашения основного долга путем внесения частичного досрочного гашения.

- Возможность спрогнозировать свою платежеспособность в течение длительного периода.

Однако надо понимать, что первоначально погашаются именно проценты. Поэтому клиенту на начальном этапе особенно выгодно вносить оплату досрочно для снижения суммы основного долга.

Дифференцированный платеж

Данный вид платежа сводится к тому, что каждый месяц надо будет вносить разную сумму. Поэтому важно изучать график гашения, чтобы не выйти на просрочку. Его основные преимущества заключаются в следующем:

- Более оперативное погашение основного долга.

- С каждым месяцем сумма, необходимая для оплаты, будет снижаться.

- Значительная экономия средств на оплате процентов.

Тут нужно знать, что изначально сумма ежемесячного платежа будет завышена. Она будет составлять на 20%-30% выше, чем при аннуитетном платеже.

Такой вид погашения наиболее привлекателен для людей с высоким уровнем доходов, которые уверены, что смогут без труда вносить оплату, согласно графику гашения. При наличии риска невозможности вносить по графику первые платежи, стоит отказаться от данного способа погашения в пользу аннуитетного.

Дорогой читатель! Каждый случай имеет индивидуальный характер.

Если статья не решает вашу проблему или вы желаете узнать подробности — обращайтесь по телефону +7 (812) 426-14-07 (доб. 916) или через онлайн-консультант.

Это просто и совершенно бесплатно!

Как рассчитать сумму аннуитетного планового платежа?

В интернете существует большое количество различных онлайн калькуляторов, которые позволяют самостоятельно высчитать размер планового платежа, в зависимости от различных переменных.

Вам потребуется ввести следующие параметры:

- Срок кредитования.

- Способ погашения долга.

- Планируемая процентная ставка по ипотеке.

- Размер кредита.

Исходя из этих параметров, программа оперативно рассчитает размер планового платежа.

Полученная с помощью онлайн калькулятора информация носит только ознакомительный характер. Банк самостоятельно ведет расчеты, поэтому размер планового платежа фактический может немного отличаться от того, который был посчитан программой.

Если вы решили сделать все расчеты самостоятельно, то настоятельно рекомендуется сначала изучить формулу.

Процентную ставку по ипотеке после регистрации сделки можно снизить на 0,5%-1% во многих банках путем предоставления кредитору всех необходимых документов.

В этом случае потребуется взять новый график гашения, где размер платежа будет снижен.

Если вы хотите отдельно посчитать размер переплаты по процентам, то стоит воспользоваться данной формулой:

Данные формулы актуальны только для аннуитетной системы внесения платежей.

Можно ли рассчитать сумму дифференцированного ежемесячного платежа самостоятельно?

Учитывая, что здесь платеж каждый месяц разные, то и формула применяется другая. Стоит отметить, что делать самостоятельный расчет в данном случае значительно сложнее.

Вот основная формула, чтобы высчитать размер планового платежа при данной системе погашения ипотеки:

При планировании внесения частичного досрочного гашения потребуется проводить все расчеты заново, так как тогда размер основного долга будет меньше.

Частичное досрочное гашение по ипотеке

Как показывает практика, банкам без разницы, какая система погашения кредита используется при предоставлении возможности осуществлять частичное досрочное гашение. Обычно предъявляются требования к сумме.

В зависимости от банка, чтобы провести частичное досрочное погашение, к моменту планового платежа на счете должно быть не менее 5 т.р. или 10 т.р. Также требуется написать заявление на списание суммы, которая больше размера планового платежа.

Дополнительно стоит предусмотреть получение нового графика после списания средств.

В противном случае банк продолжит начислять ту же сумму, что и до осуществления досрочного погашения ипотеки.

Какой вид платежей выгоднее?

Наиболее выгодной является дифференцированная система внесения платежей. При ней заемщик экономит значительные средства на оплате процентов за пользование деньгами.

Однако она не доступна многим в силу того, что первоначально размер планового платежа довольно высокий. Если на погашение ипотеки будет уходить большая часть семейного дохода, то нужно иметь сбережение на внесение 10-15 плановых платежей первоначально.

Это позволит воспользоваться данным способом погашения ипотеки и сэкономить деньги на процентах банку.

У аннуитетной системы тоже довольно много преимуществ. Клиент может сам контролировать свою платежеспособность и у него нет риска выйти на просрочку из-за того, что он не посмотрел, какую сумму потребуется внести в новом платежном месяце.

Стоит отметить, что процент одобрения по аннуитетным платежам значительно выше, поэтому не стоит рисковать, если у вас нет уверенности в одобрении вашей заявки.

Гораздо выгоднее получить ипотеку на аннуитетной основе погашения, а при возможности досрочно вносить оплату. Это также позволит немало сэкономить. Более того, долговое бремя будет ниже на первоначальном этапе кредитования. Если не производить досрочное гашение, то размер платежей не будет меняться в течение всего срока сотрудничества с банком.

Размер страховых взносов зависит от размера суммы основного долга. Это может послужить дополнительным стимулом к досрочному закрытию ипотеки.

Не нашли ответ на свой вопрос? Проконсультируйтесь бесплатно!

Обращайтесь по телефону +7 (812) 426-14-07 (доб. 916) или через онлайн-консультант.

Мы поможем решить ваш вопрос совершенно бесплатно.

Вконтакте

Google+

Одноклассники

vseodome.club

Досрочное погашение ипотеки при аннуитетных платежах

Сегодня ипотека один из популярных способов приобретения жилья. Благодаря этому современные банки разработали множество кредитных программ, подходящих под те или иные жизненные обстоятельства граждан. Чаще всего займы, в том числе и жилищные, оформляются с условием возвращения аннуитетными платежами. Большая часть заемщиков рассчитывает погасить кредитный долг как можно раньше. Что же представляют собой аннуитетные платежи и возможно ли досрочное погашение при них ипотеки?

Что такое аннуитетные платежи?

Аннуитетные платежи представляют собой ежемесячные платежи по кредиту, суммы которых равны между собой. Иными словами, когда в кредитном договоре оговариваются именно такие платежи, то это означает, что заемщик будет платить каждый месяц одну и ту же сумму, пока не кончится срок выдачи займа. Равные суммы ежемесячных выплат используются практически во всех видах кредитования:

- потребительском;

- автомобильном;

- ипотечном и других.

Структура аннуитетного платежа включает в себя две составляющие его части:

- Величину части суммы основного долга.

- Величину части суммы начисленных процентов.

В отличие от итоговой месячной суммы, полагающейся к выплате заемщику, значение составляющих ее платежей по взятому долгу и процентам постоянно меняется.

Особенности аннуитетных платежей

Основная особенность аннуитетных платежей по кредиту, в том числе и по ипотеке, заключается в том, что при всей равноценности ежемесячных сумм, их структура постоянно меняется. Так, первую половину срока кредитования большую часть платежа занимает процентная часть. Поэтому основной долг представляет собой достаточно маленькие суммы, которые увеличиваются ближе к концу полного покрытия ипотеки. В итоге банк получает причитающиеся по тарифам проценты заблаговременно, тем самым еще задолго до выполнения заемщиком кредитных обязательств имеет выгоду.

При аннуитетных платежах проценты начисляются на всю сумму долга. В этом плане выгодней второй способ погашения займов в виде дифференцированных платежей. При них на проценты умножается оставшееся после каждой выплаты итоговое значение кредита, в результате размер ежемесячных платежей постепенно уменьшается.

Тем не менее большей популярностью пользуются жилищные займы с равными платежами. Конечно, основную выгоду они представляют для кредитных учреждений, но имеют и ряд преимуществ для заемщиков:

- Благодаря одинаковому размеру в течение всего ипотечного договора позволяют избежать путаниц при внесении оплаты, а также заблаговременно спланировать расходную часть своего бюджета.

- Способствуют получению более крупного налогового вычета, так как закон определяет возвращение процентов по ипотеке через НДФЛ по мере их уплаты, а при аннуитетных выплатах в первые годы они превышают размеры основного долга.

- Предоставляют возможность получения крупных сумм на приемлемых условиях, и повышают шансы одобрения таких ипотек даже для граждан с низким доходом.

При всех своих преимуществах аннуитетные платежи обладают одним большим недостатком, связанным с неравномерностью составляющих их частей. Особенно чувствительно такое отклонение для заемщиков, принимающих решение погасить кредит досрочно.

По причине того, что первую половину срока выплаты займа по нему оплачиваются только проценты, то при полной выплате долга в этот период придется вносить практически первоначальную сумму, указанную в договоре.

Досрочное погашение при аннуитетных платежах и его виды

Существует два варианта досрочного погашения кредитных обязательств, в том числе и по ипотеке:

- Уменьшение срока кредитного договора. Этот вид предусматривает начисление банком компенсационной выплаты за потерю процентных средств за сокращаемый период.

- Уменьшение размера ежемесячных выплат. Этот вид предусматривает сокращение сумм, предусмотренных кредитным договором с условием сохранения средств по процентам.

Оформляя жилищный заем с аннуитетными платежами, стоит заранее обсудить с представителями банка приемлемый вариант и условия его досрочного погашения. Несмотря на то что закон запретил кредитным учреждениям применять в таких случаях штрафные санкции и комиссионные вознаграждения, они оставляют за собой право предусмотреть целый ряд различных ограничений:

- установление крупного минимального взноса;

- установление определенного периода, в течение которого запрещено досрочно погашать кредит;

- определение условия предоставления большого количества дополнительной документации;

- и некоторые другие.

Правила досрочного погашения ипотеки при аннуитетных платежах:

- Заемщик оповещает банк о намерении внести всю сумму долга или ее часть не позднее чем за 30 рабочих дней в виде заполнения соответствующего заявления.

- При частичном покрытии кредита, банк определяет дату внесения средств, а при полном погашении долг оплачивается в день ближайшего платежа, определенного кредитным графиком.

- Общая сумма задолженности рассчитывается в несколько действий:

- процент кредитной ставки делится на количество календарных дней в году;

- полученный итог умножается на фактическое количество дней после даты внесения очередного платежа;

- сумма основного долга умножается на полученный результат доли ставки;

- к общей сумме долга добавляется полученный расчетным путем итог процентов.

Выгода досрочного погашения

Важно помнить, что при досрочном погашении ипотеки можно снизить только ее сумму, а не ставку. Также не получится полностью ликвидировать и проценты, но можно сэкономить средства по ним, если произвести полную оплату кредитных обязательств в течение первых пяти лет действия договора. Схема выгоды банков такова, что за этот период они стараются взять с заемщика всю или практически всю сумму процентов. Принимая положительное решение по заявлению заемщика, кредитное учреждение обязано сделать перерасчет общей задолженности. Гашение ипотеки на более поздних сроках кредитования не несет в себе никакой выгоды, так как основным бременем любого кредита выступают проценты.

В итоге досрочное погашение ипотеки по аннуитетным платежам не предоставляет заемщику существенной экономии. Связано это с тем, что основная особенность такого вида погашения кредита заключается в авансируемых процентах, которые покрываются быстрей, чем основной долг. В результате ипотечный заемщик сможет получить выгоду с процентной части займа, только если произведет его досрочное погашение в первой половине, или даже четверти срока действия договора.

lawestate.ru

Тип погашения кредита | Ипотека | Кредит | Аннуитетные платежи | Дифференцированный платеж — Moneycoach.ru

Кредиту, в том числе ипотечному, присущ целый ряд параметров: это и срок, процентная ставка, его размер, санкции за досрочное погашение, размер первоначального взноса, комиссия и т.д. Например, у ипотечного кредита насчитывают около 60 параметров.

Ставка кредита — далеко не единственный показатель стоимости кредита. Минимальные процентные ставки привлекают к себе внимание клиентов моментально. В то же время, часто из поля зрения заемщика ускользает такой важный критерий, как тип погашения кредита. Между тем в типе платежа заключена суть процесса погашения долга.

Изучая возможность получения кредита, вы наверняка слышали о таких понятиях, как «аннуитетный платеж» (равными долями) и «дифференцированный платеж» (понижающийся, или «от остатка»). В чем состоит их смысл и в чем разница?

Дифференцированный платеж

Если сумма долга по кредиту делится на одинаковые части и заемщик ежемесячно выплачивает эту часть плюс проценты на остаток долга, такой платеж называется дифференцированным. Выплаты по кредиту постепенно снижаются за счет снижения доли процентов в регулярном платеже.

У дифференцированного платежа есть особенности. Во-первых, почти две трети всего кредита вы погашаете в первую половину срока кредитования за счет того, что тело кредита снижается на фиксированную сумму с первого месяца. Во-вторых, максимальная сумма кредита будет меньше, ведь банк её рассчитывает исходя из вашей платежеспособности. Следует помнить, что первые дифференцированные платежи будут существенно выше тех, которые вам придется вносить, скажем, через 5 лет.

Учтите, что кредит с дифференцированным платежом получить значительно труднее, ведь банк высчитывает максимальную сумму кредита исходя из возможности клиента «потянуть» первые максимальные платежи.

Аннуитетные платежи

Смысл аннуитетного платежа в том, что каждый месяц заемщик выплачивает банку одинаковую сумму. Особенностей здесь больше. Банк рассчитает большую сумму кредита при аннуитетном платеже, чем при дифференцированном. Несмотря на то, что кредит погашается равными частями, выплаты уменьшают сумму основного долга неравномерно – сначала заемщик выплачивает в основном проценты, и только примерно к середине срока кредита в ежемесячном платеже выравниваются. При дифференцированном типе платежа общая сумма уплаченных процентов по кредиту будет ниже, чем при аннуитетном платеже.

Будьте внимательны, формулировка «выплаты равными долями» не означает, что выплаты по кредиту равномерно погашают тела кредита (сумму основного долга). Тонкость в том, что первые месяцы и годы заемщик платит авансом почти одни проценты, а тело долга остается практически невыплаченным банку.

Представим ситуацию: два друга взяли ипотеку на одинаковый срок, но у первого дифференцированный тип погашения, а у второго – аннуитетный. По прошествии половины кредитного срока приятели решили погасить кредит досрочно. Банки уже получили по три четвертых процентных платежей от обоих друзей, но первому заемщику нужно будет вернуть своему банку половину основного долга, а второму целых три четверти.

Как выбрать тип погашения кредита?

Если вы заинтересованы в максимальной сумме кредита, которую позволит ваш доход, и не собираетесь этот кредит досрочно погашать, вам стоит согласиться на аннуитетный платеж.

В остальных случаях лучше выбирать кредитные программы с дифференцированными платежами, что особенно ощутимо в случае долгосрочного погашения кредита.

Дифференцированные платежи предпочтительны для тех, кто обращается за долгосрочным кредитом (более 15 лет) и для тех, кто не уверен в своей будущей финансовой стабильности. Вероятность наступления непредвиденных событий довольно высока, и будет разумно подстраховать себя в будущем выбором дифференцированного типа погашения кредита (не многие наши сограждане могут гарантировать свою финансовую стабильность даже через 5 лет).

Сложно сказать, какая схема погашения кредита лучше. Кредит – это всего лишь инструмент достижения цели. Каждый человек принимает индивидуальное решение, и сам для себя просчитывает выгоду.

www.moneycoach.ru