Облагаются ли ндс коммунальные услуги \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Облагаются ли ндс коммунальные услуги

Подборка наиболее важных документов по запросу Облагаются ли ндс коммунальные услуги (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 149 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)ВС РФ отказал в признании недействительным письма Министерства финансов РФ от 23. 12.2009 N 03-07-15/169, в котором указано, что от налогообложения НДС освобождаются операции по реализации работ (услуг) по содержанию, а также ремонту общего имущества в многоквартирном доме, осуществляемые управляющими организациями и ТСЖ по стоимости, соответствующей стоимости приобретения этих работ (услуг) у организаций и индивидуальных предпринимателей, непосредственно выполняющих (оказывающих) данные работы (услуги). В случае превышения стоимости работ (услуг), предъявленной управляющими организациями и ТСЖ потребителям по установленным тарифам, над стоимостью данных работ (услуг), приобретенных у соответствующих организаций, разницу между ценой реализации и ценой приобретения таких работ (услуг) необходимо облагать НДС в общем порядке. ВС РФ отметил, что управляющие организации и ТСЖ при реализации коммунальных услуг и работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме самостоятельно их не выполняют (не оказывают), а выступают исключительно в качестве посредников, в связи с чем реализация данных работ (услуг) по цене выше той, по которой эти работы (услуги) ими приобретаются, не обусловлена соответствующими экономическими причинами и представляет собой необоснованную налоговую выгоду.

12.2009 N 03-07-15/169, в котором указано, что от налогообложения НДС освобождаются операции по реализации работ (услуг) по содержанию, а также ремонту общего имущества в многоквартирном доме, осуществляемые управляющими организациями и ТСЖ по стоимости, соответствующей стоимости приобретения этих работ (услуг) у организаций и индивидуальных предпринимателей, непосредственно выполняющих (оказывающих) данные работы (услуги). В случае превышения стоимости работ (услуг), предъявленной управляющими организациями и ТСЖ потребителям по установленным тарифам, над стоимостью данных работ (услуг), приобретенных у соответствующих организаций, разницу между ценой реализации и ценой приобретения таких работ (услуг) необходимо облагать НДС в общем порядке. ВС РФ отметил, что управляющие организации и ТСЖ при реализации коммунальных услуг и работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме самостоятельно их не выполняют (не оказывают), а выступают исключительно в качестве посредников, в связи с чем реализация данных работ (услуг) по цене выше той, по которой эти работы (услуги) ими приобретаются, не обусловлена соответствующими экономическими причинами и представляет собой необоснованную налоговую выгоду. Указанная разница в цене фактически является доходом управляющей организации и ТСЖ и не подлежит освобождению от обложения НДС на основании подп. 29, 30 п. 3 ст. 149 НК РФ, поскольку в этом случае не выполняются условия, предусмотренные названными законоположениями. Содержащееся в оспариваемом письме истолкование не изменяет и не отменяет правила, обязательные для неопределенного круга лиц, и не содержит положений, выходящих за рамки адекватного истолкования действующего законодательства.

Указанная разница в цене фактически является доходом управляющей организации и ТСЖ и не подлежит освобождению от обложения НДС на основании подп. 29, 30 п. 3 ст. 149 НК РФ, поскольку в этом случае не выполняются условия, предусмотренные названными законоположениями. Содержащееся в оспариваемом письме истолкование не изменяет и не отменяет правила, обязательные для неопределенного круга лиц, и не содержит положений, выходящих за рамки адекватного истолкования действующего законодательства.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 149 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган полагал, что услуги по начислению и сбору платежей при управлении многоквартирными домами (МКД) не входят в состав услуг по содержанию и ремонту общего имущества в МКД, поэтому на них не распространяется действие подп. 30 п. 3 ст. 149 НК РФ, и оказание таких услуг облагается НДС. Суд установил, что начисление и сбор платежей общество самостоятельно не выполняло, для этих целей привлекло подрядчика, который вел лицевые счета, начислял плату за жилищно-коммунальные услуги собственникам и нанимателям жилых и нежилых помещений МКД, учитывал денежные средства, обрабатывал платежи, классифицировал их по услугам, фиксировал их в лицевых счетах, собирал платежи с использованием программно-технического комплекса платежного агента. При этом в услуги по начислению и сбору платежей НДС не включался, собственникам помещений не предъявлялся и не уплачивался ими. Принимая во внимание, что НДС в цену услуг не включался, общество не получало от реализации этих услуг какой-либо выручки, фактически услуги оказывались платежным агентом, суд пришел к выводу, что в такой ситуации не возникает добавленной стоимости при реализации спорных услуг (оборота) и, соответственно, объекта налогообложения НДС в смысле, определенном ст.

30 п. 3 ст. 149 НК РФ, и оказание таких услуг облагается НДС. Суд установил, что начисление и сбор платежей общество самостоятельно не выполняло, для этих целей привлекло подрядчика, который вел лицевые счета, начислял плату за жилищно-коммунальные услуги собственникам и нанимателям жилых и нежилых помещений МКД, учитывал денежные средства, обрабатывал платежи, классифицировал их по услугам, фиксировал их в лицевых счетах, собирал платежи с использованием программно-технического комплекса платежного агента. При этом в услуги по начислению и сбору платежей НДС не включался, собственникам помещений не предъявлялся и не уплачивался ими. Принимая во внимание, что НДС в цену услуг не включался, общество не получало от реализации этих услуг какой-либо выручки, фактически услуги оказывались платежным агентом, суд пришел к выводу, что в такой ситуации не возникает добавленной стоимости при реализации спорных услуг (оборота) и, соответственно, объекта налогообложения НДС в смысле, определенном ст. ст. 39, 146 НК РФ.

ст. 39, 146 НК РФ.

Постановление Пленума ВАС РФ от 17.11.2011 N 72

«О некоторых вопросах практики рассмотрения споров, связанных с расчетами за коммунальные ресурсы»1. Согласно правилам главы 21 Налогового кодекса Российской Федерации реализация коммунальных ресурсов ресурсоснабжающими организациями исполнителям коммунальных услуг облагается налогом на добавленную стоимость (далее — НДС), в связи с чем, основываясь на пункте 1 статьи 168 Налогового кодекса Российской Федерации, при выставлении счетов за реализуемые коммунальные ресурсы ресурсоснабжающая организация обязана предъявить к оплате покупателю этих ресурсов (исполнителю коммунальных услуг) соответствующую сумму НДС.

О налогообложении НДС сумм возмещаемых коммунальных услуг по договорам аренды

Ответ

Ответ:

В случае, когда стоимость коммунальных услуг не включена в состав арендного платежа, а возмещается арендатором отдельно, сумма такого возмещения не подлежит обложению НДС у арендодателя.

Обоснование:

В соответствии со статьей 606 ГК РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

На основании пункта 1 статьи 614 ГК РФ арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату).

Порядок, условия и сроки внесения арендной платы определяются договором аренды[1].

Пунктом 2 статьи 614 ГК РФ установлено, что арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

1) определенных в твердой сумме платежей, вносимых периодически или единовременно;

2) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

3) предоставления арендатором определенных услуг;

4) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

5) возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды.

Таким образом, по договору имущественного найма арендодателем взымается плата за предоставление в пользование имущества арендатору.

Кроме того, в силу пункта 2 статьи 616 ГК РФ арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

При этом пунктом 2 статьи 616 ГК РФ не конкретизировано, какие расходы понимаются в качестве расходов на содержание имущества.

В Постановлении ФАС Московского округа от 29.03.10 № КГ-А40/1107-10 по делу № А40-41197/09-54-346 был сделан вывод о том, что расходы арендатора на содержание арендованного имущества включают в себя расходы, связанные с его обычной или коммерческой эксплуатацией, а также затраты на оплату коммунальных услуг.

Таким образом, затратами арендатора в общем случае при найме помещения являются арендные платежи, а также платежи, связанные с эксплуатацией помещения, в том числе коммунальные расходы.

На практике у арендаторов отсутствует возможность напрямую заключать договоры с обслуживающими организациями на оказание коммунальных услуг, поэтому оплата услуг осуществляется через арендодателя. В этом случае компенсация затрат арендодателя по оплате коммунальных услуг может быть осуществлена следующим образом:

— стоимость коммунальных услуг включается в состав арендных платежей;

— стоимость коммунальных услуг возмещается арендатором отдельно сверх суммы арендных платежей, установленных договором.

В зависимости от выбранного сторонами договора аренды способа оплаты коммунальных платежей будет отличаться порядок налогообложения НДС сумм коммунальных платежей.

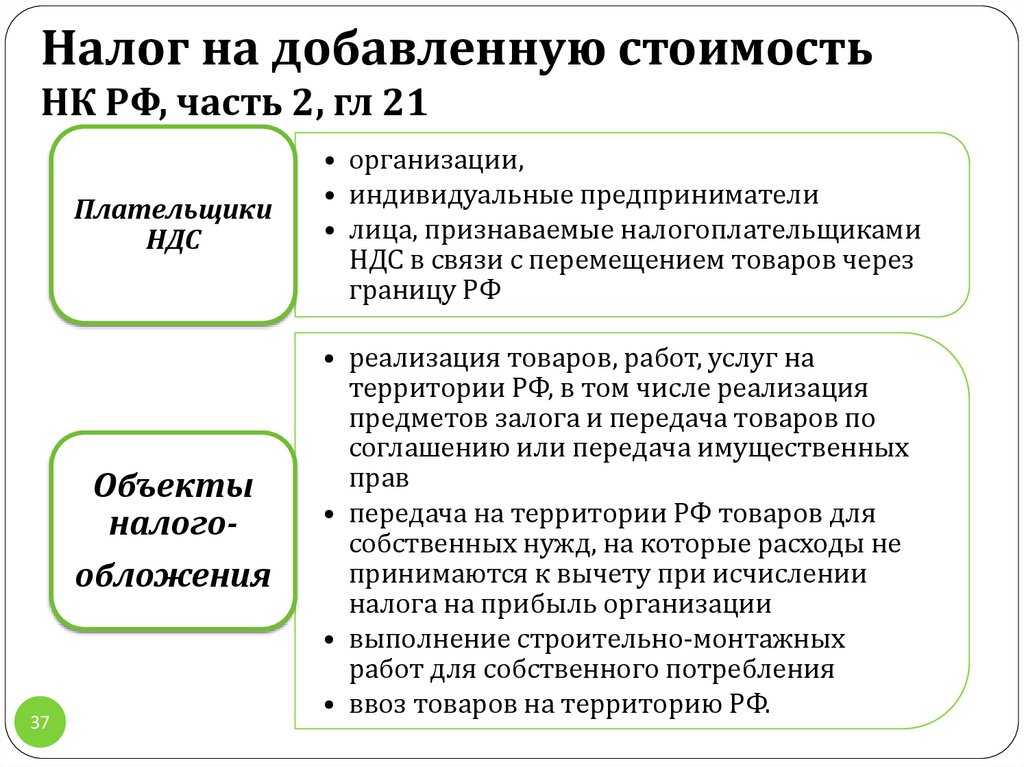

В соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ объектом налогообложения НДС признается реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав.

Следовательно, операция по предоставлению в пользование помещение подлежит обложению НДС.

В силу пункта 2 статьи 153 НК РФ при определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг)

Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (пункт 1 статьи 154 НК РФ).

Таким образом, налогообложению НДС подлежит вся сумма арендного платежа.

Следовательно, в том случае если стоимость коммунальных услуг включена в сумму арендного платежа, то вся сумма арендного платежа облагается НДС с учетом стоимости коммунальных услуг.

В случае если стоимость коммунальных услуг в состав арендной платы не включена, а возмещается арендатором отдельно, то НДС облагается сумма арендного платежа без учета стоимости коммунальных услуг.

При этом сумма возмещения стоимости коммунальных услуг, уплачиваемая арендатором арендодателю налогообложению НДС не подлежит в силу следующего.

Как было отмечено нами выше, объект налогообложения НДС возникает в случае реализации товаров, работ, услуг, передачи имущественных прав.

Арендодатель не оказывает арендатору коммунальные услуги, следовательно, объекта налогообложения НДС в данном случае не возникает.

В силу подпункта 2 пункта 1 статьи 162 НК РФ налоговая база, определенная в соответствии со статьями 153 — 158 НК РФ, увеличивается на суммы полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных

Из приведенной нормы можно сделать вывод о том, что в налоговую базу по НДС, исчисляемую в связи с оказанием услуг, включаются прочие суммы, полученные в счет увеличения доходов налогоплательщика, связанные с оплатой услуг.

Отметим, что по общему правилу (пункт 2 статьи 616 ГК РФ) обязанность нести расходы по оплате коммунальных услуг возложена на арендатора. Соответственно, в случае если расходы осуществлены арендодателем, то сумма возмещения арендатора не является доходом, связанным с оказанием арендных услуг, поскольку не влечет возникновение экономической выгоды у арендодателя. Сумма возмещения, по сути, покрывает расходы арендодателя, которые должен был осуществить арендатор.

Обращаем Ваше внимание на то, что фискальными органами и судебными инстанциями высказывается позиция, согласно которой компенсационные выплаты, связанные с возмещением затрат арендодателя по уплате коммунальных платежей, не учитываются арендодателем при определении налоговой базы по НДС.

Письмо ФНС РФ «По вопросу применения налога на добавленную стоимость при оказании услуг по предоставлению в аренду недвижимого имущества» от 04.02.10 № ШС-22-3/86@:

«2. В том случае, если договором аренды предусмотрена стоимость определенного количества переданной в аренду площади (т.е. постоянная арендная плата), а платежи за коммунальное обслуживание (включая пользование связью, а также охрану, уборку) предоставленных в аренду помещений не являются дополнительной (переменной) частью арендной платы и взимаются арендодателем с арендатора без НДС на основании отдельного договора на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений или

В Письме Минфина РФ от 07.07.14 № 03-07-11/32826 было отмечено, что по вопросам применения НДС при оказании услуг по предоставлению в аренду недвижимого имущества рекомендуем руководствоваться письмом ФНС РФ от 04.02.10 № ШС-22-3/86@

.Письмо Минфина РФ от 23.07.18 № 03-07-07/51611:

«Вопрос: Согласно п. 3 ст. 39 Федерального закона от 29.12.2012 N 273-ФЗ студенты, проживающие в общежитии, вносят плату за пользование жилыми помещениями и плату за коммунальные услуги. Плата за пользование жилыми помещениями не подлежит обложению НДС (пп. 10 п. 2 ст. 149 НК РФ). Плата за коммунальные услуги является компенсацией, а не реализацией. ГБПОУ не может выступать поставщиком данных услуг (работ, ресурсов) для студентов, поскольку само является покупателем (абонентом). В связи с этим объект налогообложения по НДС у ГБПОУ отсутствует. Подлежит ли обложению НДС плата за пользование жилыми помещениями и плата за коммунальные услуги, вносимые студентами, проживающими в общежитии?

Ответ: Что касается применения налога на добавленную стоимость в отношении платы, перечисляемой нанимателями

N ШС-22-3/86@».

N ШС-22-3/86@».Письмо Минфина РФ от 21.08.20 № 02-08-10/73721:

«Вопрос: По вопросу начисления НДС в отношении платы, перечисляемой нанимателями, проживающими в жилых помещениях общежитий, в целях компенсации расходов наймодателя на содержание предоставленных в пользование жилых помещений.

Ответ: При решении данного вопроса следует руководствоваться письмом ФНС России от 4 февраля 2010 г. N ШС-22-3/86@ (далее — Письмо ФНС) о применении НДС при оказании услуг по предоставлению в аренду недвижимого имущества.

Согласно Письму ФНС России при определении налоговой базы необходимо учитывать следующее:

1) ….;

2) в том случае, если договором аренды предусмотрена стоимость определенного количества переданной в аренду площади (то есть постоянная арендная плата), а платежи за коммунальное обслуживание (включая пользование связью, а также охрану, уборку) предоставленных в аренду помещений не являются дополнительной (переменной) частью арендной платы и взимаются арендодателем с арендатора без НДС на основании отдельного договора на возмещение затрат арендодателя на содержание предоставленных в аренду помещений или на основании договора аренды как платежи, являющиеся возмещением затрат арендодателя на содержание предоставленных в аренду помещений, то на основании писем ФНС России от 27 октября 2006 г. N ШТ-6-03/1040@ и от 23 апреля 2007 г. N ШТ-6-03/340@, направленных в установленном порядке налоговым органам, указанные платежи (компенсационные выплаты) на возмещение затрат арендодателя на содержание предоставленных в аренду помещений не учитываются арендодателем при определении налоговой базы и, соответственно, счет-фактуру арендодатель арендатору на сумму указанных платежей (компенсационных выплат) не составляет.

N ШТ-6-03/1040@ и от 23 апреля 2007 г. N ШТ-6-03/340@, направленных в установленном порядке налоговым органам, указанные платежи (компенсационные выплаты) на возмещение затрат арендодателя на содержание предоставленных в аренду помещений не учитываются арендодателем при определении налоговой базы и, соответственно, счет-фактуру арендодатель арендатору на сумму указанных платежей (компенсационных выплат) не составляет.

На основании изложенного если договором предоставления в пользование жилых помещений предусмотрена стоимость определенного количества переданной в пользование жилой площади (то есть постоянная плата), а платежи за коммунальное обслуживание (включая пользование связью, а также охрану, уборку) предоставленных в пользование жилых помещений не являются дополнительной (переменной) частью платы и взимаются наймодателем с нанимателя без НДС на основании отдельного договора на возмещение затрат наймодателя по содержанию предоставленных в пользование жилых помещений или на основании договора предоставления в пользование жилых помещений как платежи, являющиеся возмещением затрат наймодателя на содержание предоставленных в пользование жилых помещений, то указанные платежи (компенсационные выплаты) на возмещение затрат наймодателя на содержание предоставленных в пользование жилых помещений не учитываются наймодателем при определении налоговой базы по НДС».

Постановление Четырнадцатого арбитражного апелляционного суда от 20.03.15 по делу № А13-8872/2014:

«В силу статьи 616 ГК РФ арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

В рассматриваемом случае по Договору аренды Арендатору (ЗАО «Группа Компаний «ВЛП») переданы помещения в здании.

Само данное здание принадлежит на праве собственности Арендодателю — ОАО «Жаско» (лист дела 102).

Согласно статье 210 ГК РФ именно собственник несет бремя содержания принадлежащего ему имущества, если иное не предусмотрено законом или договором.

Следовательно, расходы на содержание имущества фактически несет Арендодатель, но они ему могут быть компенсированы Арендатором. В случае такой компенсации суммы возмещения расходов по содержанию имущества, полученные от Арендатора, не являются доходом Арендодателя, поскольку в данном случае компенсируются приобретенные Арендодателем услуги по содержанию сданных в аренду помещений, а не осуществляется продажа Арендодателем этих услуг Арендатору.

В Постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 06.04.2000 N 7349/99 указано, что арендодатель не может являться энергоснабжающей организацией для арендатора, поскольку сам в качестве абонента получает электроэнергию для снабжения здания у энергоснабжающей организации. В связи с этим по договорам, согласно которым в стоимость услуг по аренде помещения оплата электроэнергии не включается, у арендодателя не подлежат вычету суммы НДС по электроэнергии, предъявленные ему энергоснабжающей организацией, в части электроэнергии, потребленной арендатором.

Из комплексного анализа приведенных выше норм гражданского и налогового законодательства следует вывод о том, что реализация коммунальных услуг может осуществляться исключительно исполнителем этих услуг …; перепредъявление арендодателем арендатору стоимости коммунальных услуг не является реализацией этих услуг, поскольку не происходит перехода права собственности на данную услугу от ее исполнителя к заказчику, это не влечет возникновение объекта налогообложения, то есть обязанности арендодателя уплатить НДС в бюджет с суммы компенсации коммунальных услуг, полученной им от арендатора».

Постановление Десятого арбитражного апелляционного суда от 03.06.19 № 10АП-8529/2019 по делу № А41-107490/18:

«…между ответчиком и потребителем заключен договор на возмещение затрат, по которому обоснованная часть расходов по оплате услуг энергоснабжения возлагается на потребителя (субабонента).

При этом ответчик (абонент), являясь стороной по договору со службами, предоставляющими указанные услуги, оплачивает в том числе и долю расходов субабонента, который впоследствии возмещает абоненту затраты в этой доле.

Таким образом, для потребителя ответчик не может являться энергоснабжающей организацией, поскольку сам в качестве абонента получает электроэнергию для снабжения своих мощностей у электроснабжающей организации.

Согласно подпункту 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг), а также передаче имущественных прав на территории Российской Федерации.

Учитывая изложенное, относить операции по поставке (отпуску) электроэнергии абонентом в случае компенсации расходов по коммунальным услугам субабонентами к операциям по реализации товаров для целей налога на добавленную стоимость оснований не имеется. В связи с этим данные операции объектом налогообложения налогом на добавленную стоимость не являются и, соответственно, счета-фактуры по электроэнергии, потребленной субабонентами, абонентом не выставляются».

Таким образом, на основании изложенного считаем, что в случае, когда стоимость коммунальных услуг не включена в состав арендного платежа, а возмещается арендатором отдельно, сумма такого возмещения не подлежит обложению НДС у арендодателя.

Коллегия Налоговых Консультантов, 16 августа 2021 года

[1] В случае, когда договором они не определены, считается, что установлены порядок, условия и сроки, обычно применяемые при аренде аналогичного имущества при сравнимых обстоятельствах.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Местный налог с продаж и использования газа и электроэнергии в жилых домах

Верхняя навигация пропущена

Основной поиск

Использование природного газа и электричества в жилых помещениях освобождается от большинства местных налогов с продаж и использования. Округа, транзитные власти (MTA/CTD) и большинство районов специального назначения (SPD) не могут облагать налогом использование газа и электричества в жилых помещениях. Любой город, принявший местный налог с продаж с 1 октября 1979 г. или позже , НЕ МОЖЕТ налог на бытовое использование газа и электричества. См. Заключение Генерального прокурора № H-1282 (1978 г.).

Однако некоторые муниципалитеты, принявшие местный налог с продаж до 1 октября 1979 г., и два конкретных типа SPD, связанных с этими муниципалитетами, могут облагать эти покупки местным налогом.

Муниципалитеты

Любой город, который ввел налог с продаж до 1 октября 1979 г., мог сохранить налог в соответствии с постановлением от 1 мая 1979 г. или ранее, ИЛИ может повторно ввести налог в любое время. См. Правило 3.334(l).

Для получения дополнительной информации, доступ:

- Список всех городов, которые в настоящее время облагают налогом бытовое использование природного газа и электричества. Дата вступления в силу повторного введения налога указана для тех городов, которые не сохраняли налог до 1 мая 1979 года.

- Список всех городов, которые в настоящее время не взимают налог, но имеют право на это.

Любой город, не включенный ни в один из списков, не имеет права взимать налог.

Районы особого назначения (ОПН)

Начиная с 1 января 2010 г., некоторые ООП, расположенные на территории всего или части муниципалитета, взимающего налог на использование газа и электроэнергии в жилых помещениях, могут взимать налог на использование газа и электроэнергии в жилых помещениях на всей территории района специального назначения:

- район пожарной охраны, профилактики и оказания неотложной медицинской помощи, организованный в соответствии с главой 344 Кодекса местного самоуправления, который облагает налогом с продаж в соответствии с Налоговым кодексом 321.

106

106 - район по борьбе с преступностью и предупреждению преступности, организованный в соответствии с главой 363 Кодекса местного самоуправления, который взимает налог с продаж в соответствии с Налоговым кодексом 321.108

106

106Другие типы SPD, включая районы библиотек, районы больниц и районы аварийно-спасательных служб, МОЖЕТ НЕ облагаться налогом на использование газа и электричества в жилых помещениях.

Информация о дате вступления в силу для правомочных SPD: Правомочное SPD может принять решение или распоряжение о введении налога на использование газа и электричества в жилых помещениях 1 января 2010 г. или после этой даты, даты вступления в силу раздела 321.1055 Налогового кодекса. Постановление или приказ, принятые до 1 января 2010 г., юридической силы не имеют.

После принятия SPD должен отправить копию приказа или постановления контролеру заказным или заказным письмом США. Как только офис контролера получит его, приказ или постановление вступит в силу по истечении одного календарного квартала. Например, приказ или постановление, полученные 11 января 2010 г., вступают в силу 1 июля 2010 г.

Например, приказ или постановление, полученные 11 января 2010 г., вступают в силу 1 июля 2010 г.

Если город, связанный с SPD, прекращает облагать налогом использование газа и электричества в жилых помещениях, в котором расположено SPD, SPD может не облагать налогом использование газа и электричества в жилых помещениях в соответствии с разделом 321.1055(d).

Для получения дополнительной информации, доступ:

- Список всех противопожарных, профилактических и неотложных медицинских округов, а также округов по борьбе с преступностью и предупреждению преступности, которые облагают налогом использование природного газа и электричества в жилых помещениях.

- Список всех районов противопожарной защиты, профилактики и экстренной медицинской помощи, а также округов по борьбе с преступностью и предупреждению преступности, расположенных во всем муниципалитете или его части, которые имеют право облагать налогом использование газа и электричества в жилых помещениях. Совет директоров района, включенного в этот список, может взимать налог приказом или резолюцией, принятой на публичных слушаниях, состоявшихся 1 января 2010 г. или после этой даты, путем голосования большинства членов совета.

- Список районов противопожарной защиты, профилактики и оказания неотложной медицинской помощи, а также округов по борьбе с преступностью и предупреждению преступности, расположенных во всем муниципалитете или его части, которые не имеют права повторно взимать налог на использование газа и электричества в жилых помещениях.

Совет директоров района, включенного в этот список, может взимать налог приказом или резолюцией, принятой на публичных слушаниях, состоявшихся 1 января 2010 г. или после этой даты, путем голосования большинства членов совета.

Совет директоров района, включенного в этот список, может взимать налог приказом или резолюцией, принятой на публичных слушаниях, состоявшихся 1 января 2010 г. или после этой даты, путем голосования большинства членов совета.Эти списки содержат название каждой SPD, соответствующий город и индикатор того, соответствуют ли границы SPD границам города.

Хотя наш офис старается поддерживать эту информацию в актуальном состоянии, списки пересматриваются только в том случае, если мы получаем официальное уведомление о повторном введении, принятии или отмене налога с продаж и использования на бытовое использование газа и электричества от правомочного города или SPD.

Если у вас есть вопросы о местном налоге с продаж и использовании газа и электроэнергии в жилых домах, свяжитесь с нами.

Требуемые приложения:

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

НДС на счета за газ и электроэнергию

Сколько составляет НДС на электроэнергию для бизнеса?

Сколько НДС на газ для бизнеса?

Может ли ваш бизнес потребовать возврата НДС на энергию для бизнеса?

Какая ставка НДС на энергию для микропредприятий?

Может ли ваш бизнес платить сниженный НДС по счетам за электроэнергию?

Можно ли предъявлять претензии по НДС задним числом?

Влияет ли сбор за изменение климата (CCL) на НДС на счета за электроэнергию?

Сравните

поставщиков энергии для бизнеса с UswitchforbusinessСравните цены на электроэнергию для бизнеса и переключитесь сегодня

Как работает сравнение энергии для бизнеса Uswitch

1

Мы найдем ваши данные

Просто введите свой служебный адрес, и мы будем использовать отраслевые данные, чтобы точно найти и понять ваше потребление энергии.

2

Мы обсудим ваши предложения

Один из наших экспертов в Великобритании выполнит поиск в нашей панели поставщиков и позвонит вам, чтобы обсудить результаты на экране.

3

Вы выбираете сделку, которую хотите

Имея всю информацию, вы выбираете сделку, которая лучше всего подходит для вашего бизнеса, и мы организуем переход для вас.

Сравнение бесплатное.

Если вы решите перейти, мы будем платить комиссию от нового поставщика, который включен в цены, которые мы указываем.

Сравните

поставщиков энергии для бизнеса с UswitchforbusinessСравните цены на электроэнергию для бизнеса и переключитесь сегодня

Почтовый индекс

Мы будем использовать интеллектуальные данные, чтобы найти вашего текущего поставщика энергии и использование для вас

Получить цитату быстрее

Нажимая «Начать цитату», вы соглашаетесь дать нам разрешение на поиск

отраслевые данные для поиска вашего текущего поставщика и использования, поэтому мы

может предоставить точные котировки без необходимости искать свой старый газ

и счета за электроэнергию.

Для получения дополнительной информации о том, как мы получаем и используем ваши данные, см. в наших Условиях и Политике конфиденциальности

Вместо этого я введу данные об энергии вручную

Ваши настройки файлов cookie

Мы используем файлы cookie, чтобы предложить вам лучший опыт работы в Интернете, понимая, как вы используете наш сайт.

Нажимая «Принять все», вы соглашаетесь на использование файлов cookie. Чтобы управлять своими предпочтениями, выберите «Управление предпочтениями». Если вы хотите узнать больше, ознакомьтесь с нашей политикой конфиденциальности и использования файлов cookie.

Ваши настройки файлов cookie

Вы можете управлять настройками файлов cookie в разделах ниже. Если вы хотите узнать, ознакомьтесь с нашей политикой конфиденциальности и использования файлов cookie.