Аннуитетный и дифференцированный платежи: что это такое и в чем разница — Ипотека

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

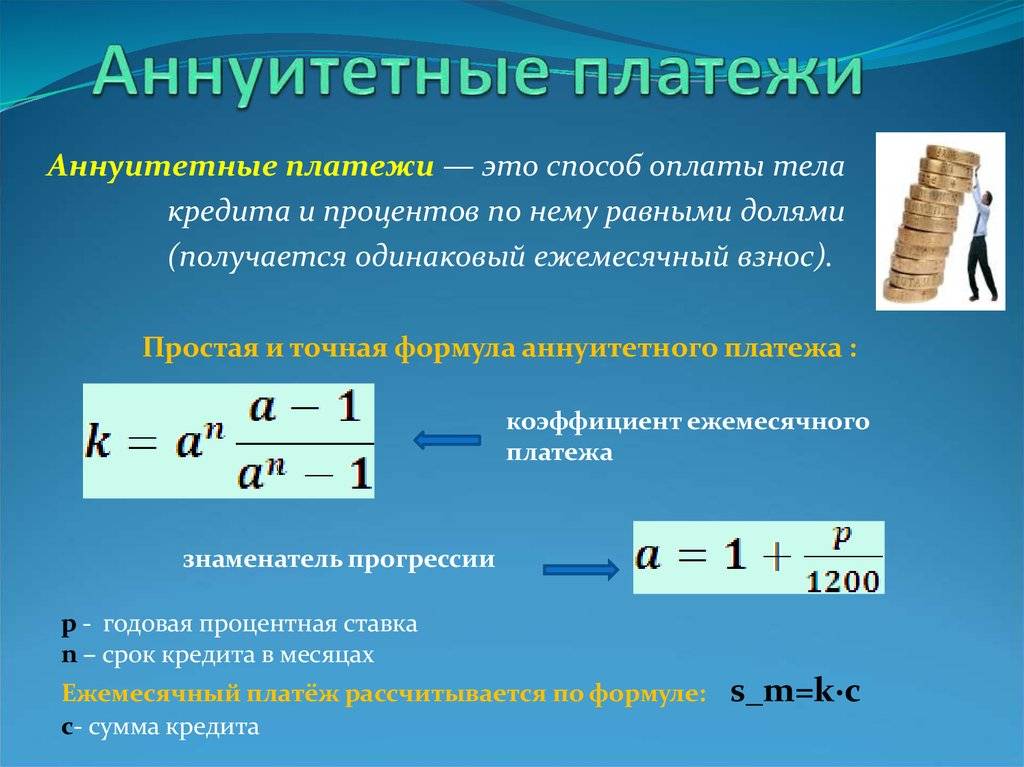

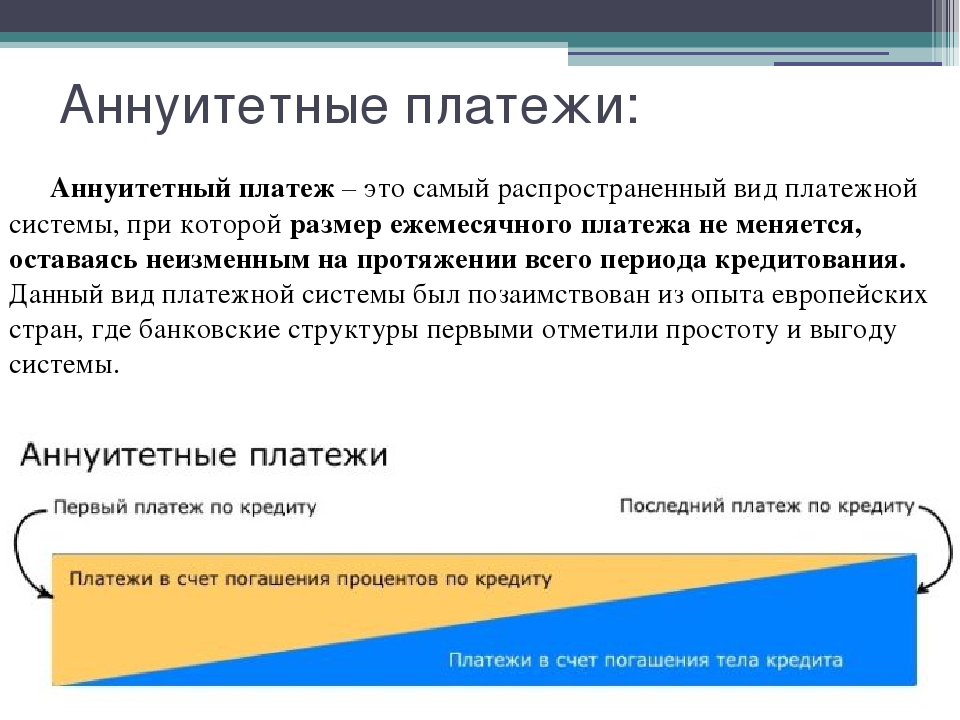

Аннуитетный платеж

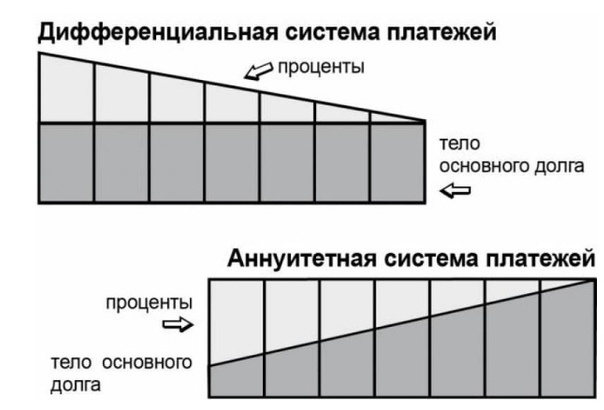

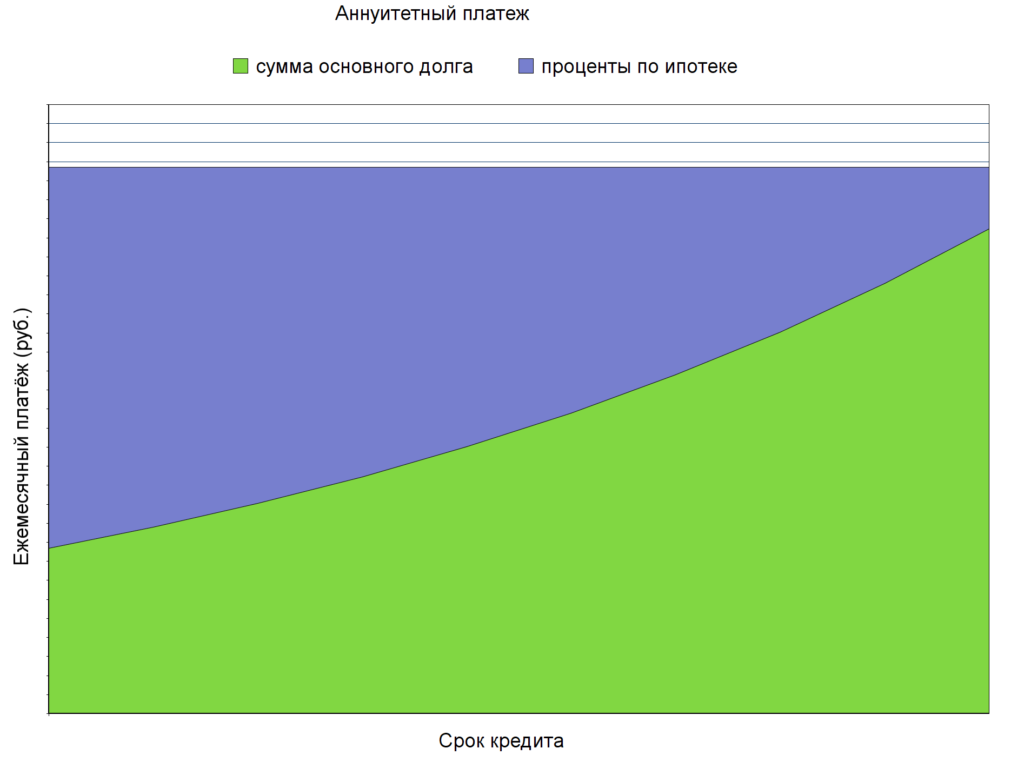

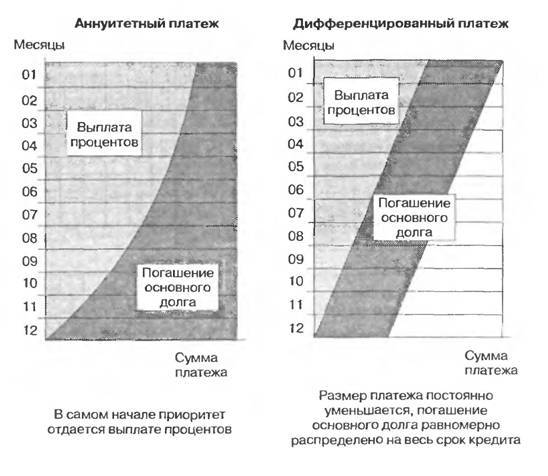

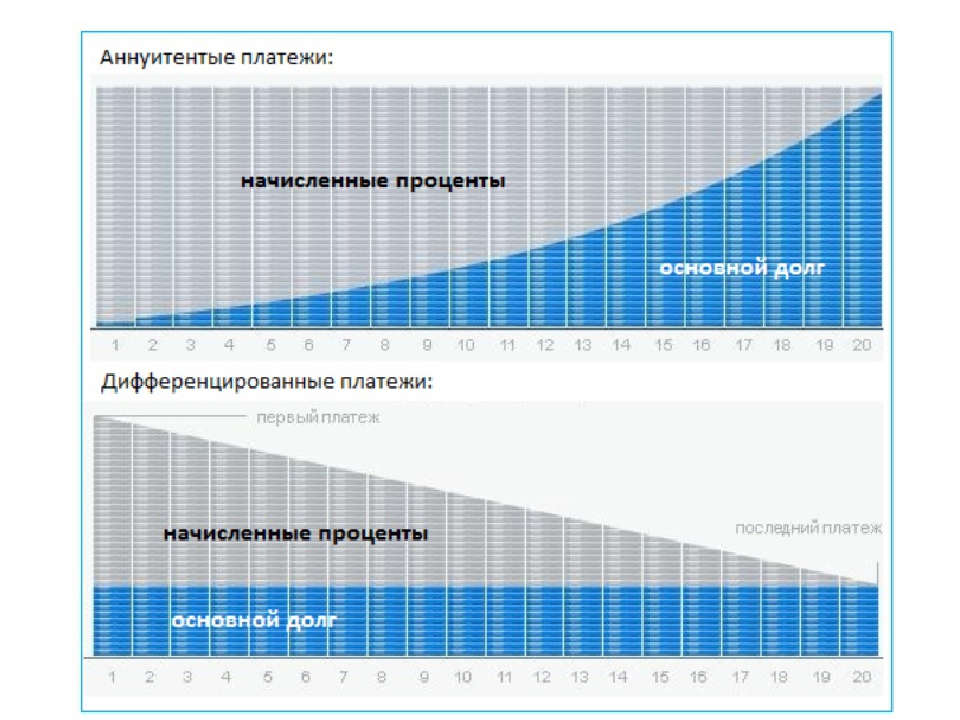

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги.

А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Сейчас читают

Инструкция: как правильно оформить справку о доходах

Как снять обременение после выплаты ипотеки

Как досрочно погасить ипотеку

Формула расчета ипотеки

Два вида ипотечных платежей

Ипотечные платежи бывают аннуитетными и дифференцированными. При аннуитетных платежах размер ежемесячного платежа неизменен на протяжении всей ипотеки. Размер ежемесячных платежей при дифференцированной схеме постоянно уменьшается. Аннуитетные платежи более распространены, чем дифференцированные. Читайте подробнее про аннуитетные и дифференцированные платежи.

Расчет ипотеки для аннуитетных платежей

Ежемесячная процентная ставка

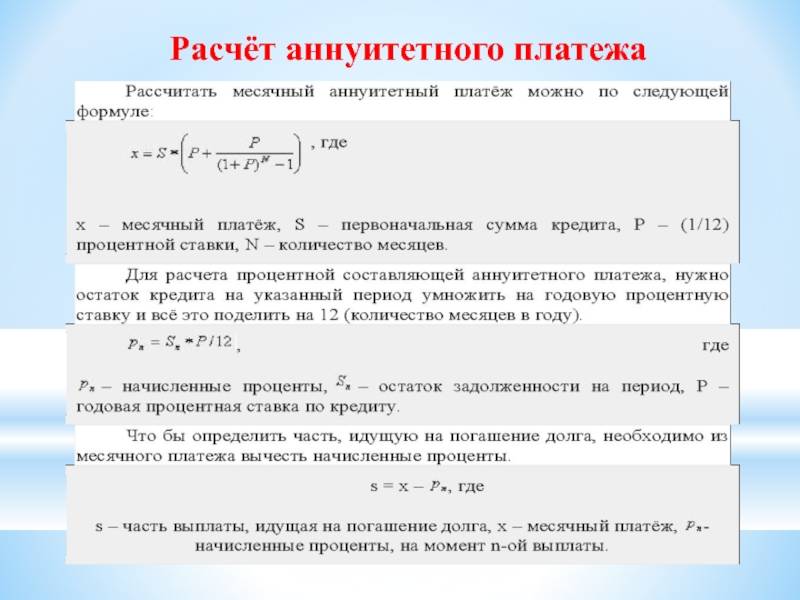

Для начала нам понадобится рассчитать ежемесячную процентную ставку по кредиту:

ЕЖЕМЕСЯЧНАЯ_СТАВКА = ПРОЦЕНТНАЯ_СТАВКА_ГОДОВЫХ / 12 / 100

Для процентной ставки 9. (20 лет * 12 (месяцев / год)) = 6.77

ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = 1 500 000 руб * 0.008 * 6.77 / (6.77 — 1) = 14 080 руб

(20 лет * 12 (месяцев / год)) = 6.77

ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = 1 500 000 руб * 0.008 * 6.77 / (6.77 — 1) = 14 080 руб

Основной долг и проценты

Мы вычислили размер ежемесячного платежа по ипотеке при аннуитетной схеме платежей. Рассчитаем какая часть платежа идет на погашение основного долга, а какая на погашение процентов:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКА

ОСНОВНАЯ_ЧАСТЬ = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ - ПРОЦЕНТНАЯ_ЧАСТЬЭти величины меняются с каждым платежем, так как меняется остаток долга. Рассмотрим первый платеж для ипотеки из примера выше:

ПРОЦЕНТНАЯ_ЧАСТЬ = 1 500 000 руб * 0.008 = 12 000 руб

ОСНОВНАЯ_ЧАСТЬ = 14 080 руб - 12 000 руб = 2 080 рубПереплата

Размер переплаты за кредит рассчитывается так:

ПЕРЕПЛАТА = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ * СРОК_ИПОТЕКИ_МЕСЯЦЕВ - СУММА_КРЕДИТАДля ипотеки из примера выше:

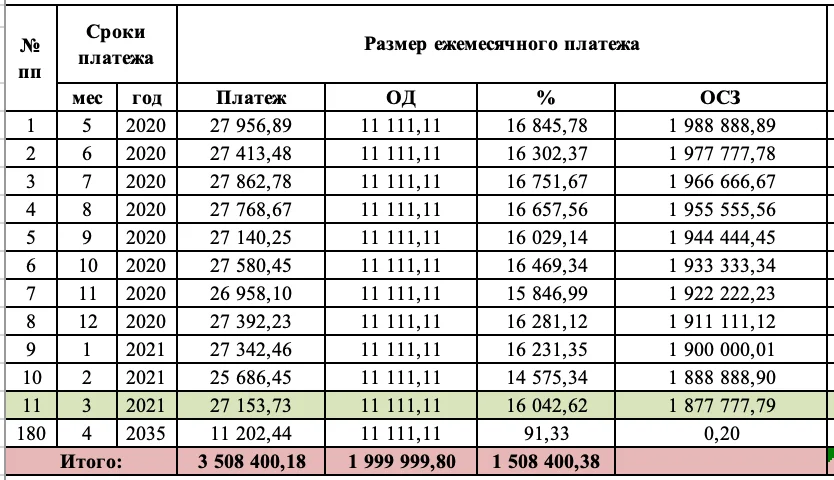

ПЕРЕПЛАТА = 14 080 руб * (20 лет * 12 (месяцев / год)) - 1 500 000 руб = 1 879 200 рубГрафик аннуитетных платежей

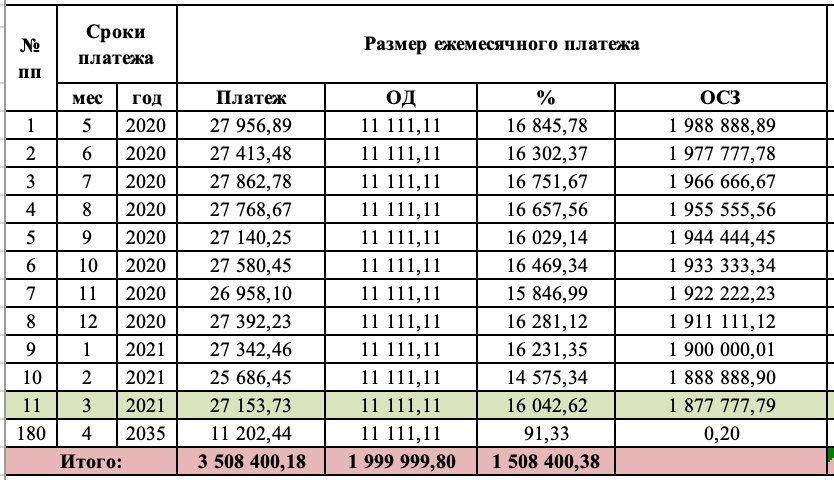

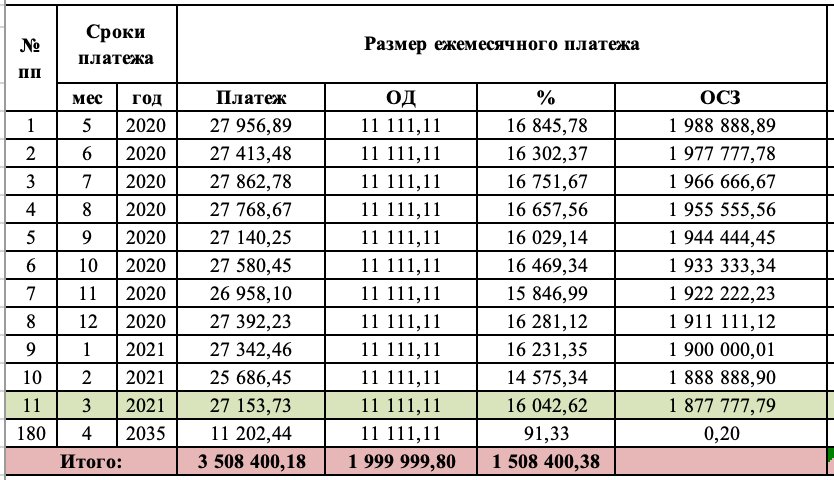

На рисунках — график и таблица платежей для рассматриваемого примера.

Расчет ипотеки калькулятором

Намного проще воспользоваться готовым ипотечным калькулятором, который сам рассчитает ипотеку по вышеприведенным формулам. Это будет значительно быстрее, чем считать это самостоятельно 🙂

Мы подготовили Google Таблицу для самостоятельного расчета аннуитетного платежа. Редактирование: Файл -> Создать копию.

Расчет ипотеки для дифференцированных платежей

Ежемесячный процент

Ежемесячный платеж считается так же, как и ежемесячный процент аннуитетных платежей.

Ежемесячный платеж

При дифференцированных платежах основной долг гасится равномерно в течение всего срока кредитования. Рассчитаем долю ежемесячного платежа, идущую на погашение основного долга:

Рассчитаем долю ежемесячного платежа, идущую на погашение основного долга:

ЕЖЕМЕСЯЧНОЕ_ПОГАШЕНИЕ_ДОЛГА = СУММА_КРЕДИТА / СРОК_ИПОТЕКИ_МЕСЯЦЕВ

Если мы берем ипотечный кредит на сумму 1 500 000 руб на 20 лет, то

ЕЖЕМЕСЯЧНОЕ_ПОГАШЕНИЕ_ДОЛГА = 1 500 000 руб / (20 лет * 12 месяцев / год) = 6 250 рубЕжемесячное погашение процентов считается так же, как и для аннуитетных платежей:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКАИтого ежемесячный платеж это сумма процентной части и части на погашение основного долга. Эта сумма каждый месяц пересчитывается и уменьшается, так как размер основного долга уменьшается.

Для первого платежа из рассматриваемого примера это будет:

ПОГАШЕНИЕ_ДОЛГА = 1 500 000 руб / (20 лет * 12 месяцев / год) = 6 250 руб

ПРОЦЕНТНАЯ_ЧАСТЬ = 1 500 000 руб * 0.008 = 12 000 руб

ПЛАТЕЖ_ЗА_МЕСЯЦ = 6 250 руб + 12 000 руб = 18 250 рубОбратите внимание, что в начале кредита ежемесячный платеж при дифференцированной схеме (18 250 руб) больше, чем аннуитетной схеме (14 080 руб).

График дифференцированных платежей

На рисунках — график и таблица дифференцированных платежей для рассматриваемого примера. Их построил наш ипотечный калькулятор (ссылка ведет на расчет рассматриваемого примера).

Они рассчитывается аналогично аннуитетным платежам.

Виды платежей по ипотеке | Оплата ипотечного кредита в Росбанке

Уважаемые клиенты! Обращаем внимание, что процесс и способы оплаты по кредиту для Вас не меняется. Оплату необходимо производить по реквизитам счета, открытого в Русфинанс Банке.

Независимо от способа оплаты ипотечного кредита, важно обращать внимание на сроки

проведения средств. В назначенную дату деньги уже должны лежать на счету. Для

удобства клиентов мы предлагаем различные варианты внесения средств, и многие из

них предполагают зачисление денег в день обращения.

Быстро и без комиссии можно внести платежи по ипотечному кредиту через кассу или банкоматы ПАО РОСБАНК. Альтернативным решением будет использование онлайн-банка.

Оплатить ипотеку можно в кассе любого банка. При выборе этого способа учитывайте, что средства зачисляются на счет в течение трех рабочих дней. За проведение операции взимается комиссия согласно тарифам выбранного вами банковского учреждения.

Изучайте варианты внесения ежемесячной выплаты на официальном сайте банка, в Мобильном приложении или Личном кабинете, смотрите на срок проведения выплаты. Для вашего удобства каждый вариант сопровождается

подробным описанием.

Для вашего удобства каждый вариант сопровождается

подробным описанием.Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

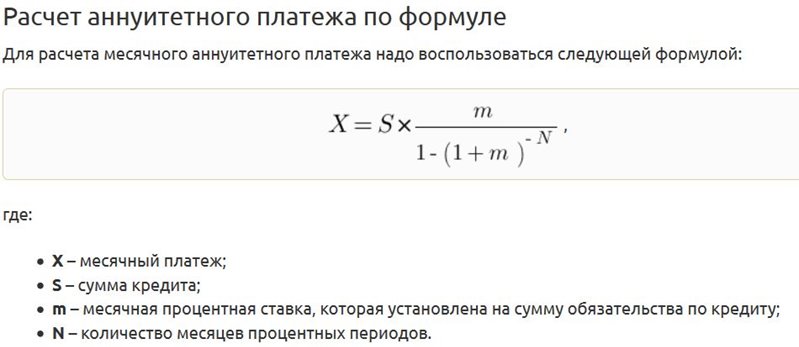

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

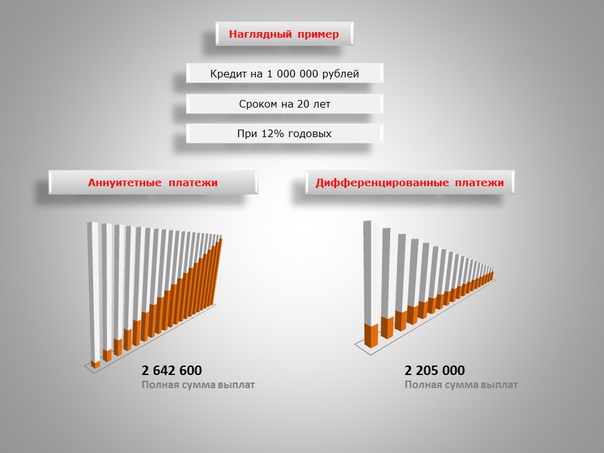

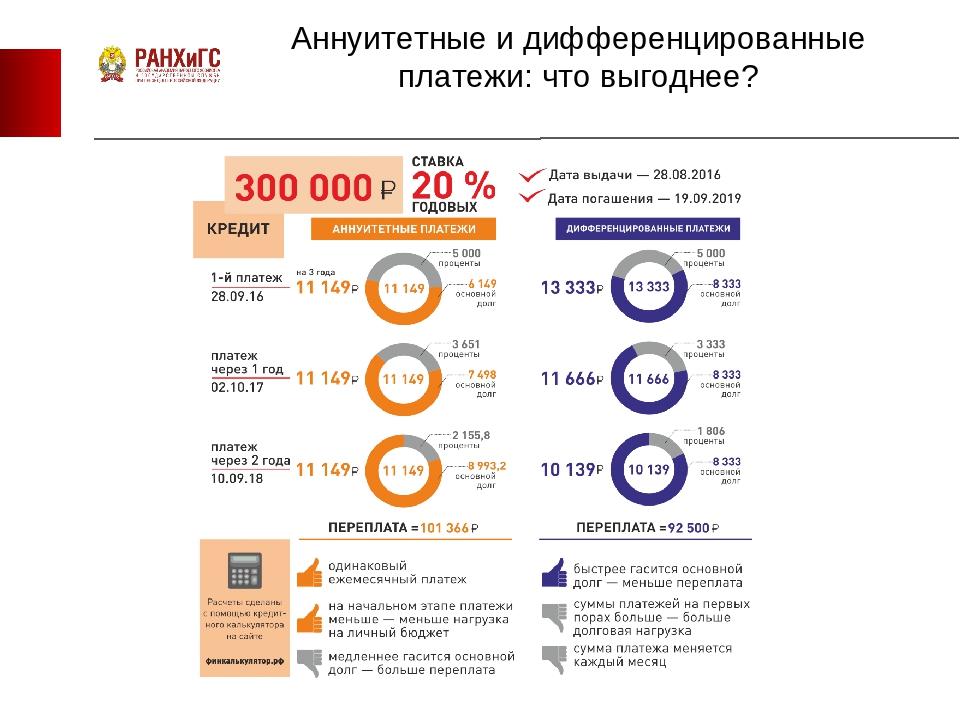

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Большой кредит на большие цели с маленьким процентом

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Ипотека во Владимире — ВРБН

Ипотека – это долгосрочный кредит, который выдается на приобретение недвижимости, как новостройки во Владимире, так и вторичного жилья. Главное преимущество этого способа состоит в том, что покупателю предоставляется возможность внести первоначальный взнос, который обычно составляет 20-30% от стоимости квартиры, и начинать жить на новом месте. Оставшаяся сумма будет выплачиваться в течение 10-15 лет. В качестве залога банк будет учитывать новую квартиру.

Свежие новости от банков в сфере недвижимости во Владимире

Ряд банков России изменил процентные ставки по ипотечным кредитам на приобретение недвижимости. Обратившись к нашему специалисту (конт. тел. +7 903 830-27-67) в офисе агентства Вы сможете выбрать банк, подходящую ипотечную программу, с оптимальной процентной ставкой, грамотно составить анкету-заявку, получить полную информацию по сбору необходимых документов, подобрать желаемую квартиру в новостройке или вторичном фонде.

В настоящее время увеличилось количество кредитных организаций, готовых дать ипотечный кредит, но стало сложнее получить его из-за более жестких проверок со стороны банков, как самой недвижимости, так и самого кредитоприобретателя.

Решившись взять кредит на покупку недвижимости по программе ипотечного кредитования, не спешите. Прежде чем ставить подпись под заявлением необходимо хорошенько обдумать и проанализировать все условия, предъявляемые банком или агентством ипотечного кредитования, проверить наличие всех необходимых документов и бумаг, которые могут потребоваться для оформления кредита. Зачастую незнание законов и «неграмотность» заемщиков в вопросах ипотечного кредитования приводят к возникновению ошибок, последствия которых бывают весьма значительными для заемщика. Наиболее оптимальный и безопасный вариант – обратиться к квалифицированным специалистам по недвижимости, которые помогут не только выбрать банк и условия, но и подобрать подходящую под ипотеку квартиру.

Как оформляется недвижимость при ипотеке?

По закону приобретаемая недвижимость сразу должна оформляться в собственность заемщика. Квартира, приобретенная в кредит под залог недвижимости, становится собственностью заемщика и отдается в залог банку, чтобы обеспечить гарантию возврата кредита на покупку жилья. Если же по каким-либо причинам заемщик откажется от выполнения условий по возврату кредита, и данный случай не будет страховым, то банк имеет полное право продать данное жилье и вернуть себе деньги, которые заемщик остался ему должен. Пока вы не погасите кредит, вы не вправе уступать права на квартиру третьим лицам. Вы не можете заключить предварительный договор уступки прав требования, в соответствии с которым вам вносят часть стоимости квартиры, которая составляет размер остатка по кредиту. Вы гасите кредит в банке, снимаете обременения и заключаете основной договор уступки, по которому вам довносят оставшуюся часть средств. В ипотечной квартире можно прописать родственников. Можно ее завещать кому-нибудь, даже не интересуясь мнением банка. Можно наследовать и получить почетное право платить по всем долгам того, кто оставил вам такое наследство (если смерть заемщика будет признана страховым случаем, то наследникам не придется платить ничего – все убытки банка покроет страховая компания). Также, теоретически, можно квартиру, купленную по ипотеке, заложить второй раз. Перепланировка квартиры возможно, но только при согласии банка и рассмотрении ряда условий. У каждого банка свои требования к ипотечным квартирам.

Можно ее завещать кому-нибудь, даже не интересуясь мнением банка. Можно наследовать и получить почетное право платить по всем долгам того, кто оставил вам такое наследство (если смерть заемщика будет признана страховым случаем, то наследникам не придется платить ничего – все убытки банка покроет страховая компания). Также, теоретически, можно квартиру, купленную по ипотеке, заложить второй раз. Перепланировка квартиры возможно, но только при согласии банка и рассмотрении ряда условий. У каждого банка свои требования к ипотечным квартирам.

Что такое аннуитетный и дифференцированный платеж?

При ипотеке расчет платежей может проводится по аннуитетной либо дифференцированной схеме. Аннуитетный платеж – это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Сегодня во Владимире некоторые банки применяют при кредитовании квартир аннуитетные платежи практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета дает им возможность получения более высоких доходов по процентам, а клиенту обеспечивает удобства при расчетах. Ведь очень удобно ежемесячно платить одну и ту же сумму в погашении кредита и процентов, что эту сумму легко запомнить и, кроме того, не нужно ежемесячно встречаться с консультантом банка для выяснения очередной суммы платежа. Дифференцированные платежи предполагают ежемесячное уменьшение сумма, которая отдается в счет погашения ипотечного кредита. Дифференцированные платежи ложатся достаточно тяжелым бременем на заемщика в первые годы расчетов по ипотечному кредиту. Зато приблизительно с середины срока кредитования платежи по ипотеки значительно снизятся. Одним из плюсов дифференцированных платежей является то, что заемщик, при желании, может погасить часть основного долга вперед и какой-то период времени платить только проценты.

Ведь очень удобно ежемесячно платить одну и ту же сумму в погашении кредита и процентов, что эту сумму легко запомнить и, кроме того, не нужно ежемесячно встречаться с консультантом банка для выяснения очередной суммы платежа. Дифференцированные платежи предполагают ежемесячное уменьшение сумма, которая отдается в счет погашения ипотечного кредита. Дифференцированные платежи ложатся достаточно тяжелым бременем на заемщика в первые годы расчетов по ипотечному кредиту. Зато приблизительно с середины срока кредитования платежи по ипотеки значительно снизятся. Одним из плюсов дифференцированных платежей является то, что заемщик, при желании, может погасить часть основного долга вперед и какой-то период времени платить только проценты.

P.S. В настоящее время большинство банков предоставляют только аннуитетные схемы.

Предложения по ипотеке в новостройках города Владимира

Важная информация для покупки квартиры во Владимире:

Заемщикам могут дать право выбрать порядок платежей

Банкам, возможно, придется предоставлять физическим лицам право самим выбирать порядок погашения кредита: дифференцированными или аннуитетными платежами. Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

В пояснительной записке объясняется цель законопроекта: дать заемщику возможность не только сделать выбор, но и нести за него ответственность. Сейчас большинство банков самостоятельно устанавливают порядок погашения кредита, сказано в документе, это вызывает раздражение и социальную напряженность у заемщиков.

Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Сейчас закон никак не регулирует порядок погашения кредитов с точки зрения типов платежей, говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В истории российских банков был опыт массовой выдачи кредитов с дифференцированными платежами, вспоминает исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев, и в кризис такие кредиты гораздо чаще оказывались дефолтными. Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Аннуитетный платеж на первых порах погашения ниже дифференцированного при равных сумме и сроке кредита, что повышает шансы одобрения кредитов, рассказывает аналитик «Хоум кредит банка» Станислав Дужинский. Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Разница в переплате процентов может быть незначительной или вообще отсутствовать – многие заемщики досрочно гасят кредиты, подтверждает зампред правления «Абсолют банка» Татьяна Ушкова, средний срок оформления ипотечного кредита составляет 15 лет, а средний срок погашения – семь лет.

Россельхозбанк дает заемщикам право выбора порядка погашения кредита, сообщил представитель банка, популярнее у клиентов аннуитетная схема.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

«При обсуждении поправок в закон о потребительском кредите я предлагал законодательно установить право заемщиков на дифференцированные платежи, инициатива тогда не нашла поддержки», – вспоминает Аксаков и предупреждает, что банки, которые начнут терять доходы из-за дифференцированных платежей, просто повысят ставку кредита. Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

В третьем абзаце «основной долг и проценты составляют равные доли» исправлено на «основной долг делится на равные доли».

аннуитетный или дифференцированный платежи? Агентство недвижимости КАМА Набережные Челны

Есть два вида ежемесячный платежей по ипотеке. Один поможет вам сэкономить, а другой заставит выплатить все проценты по-полной.

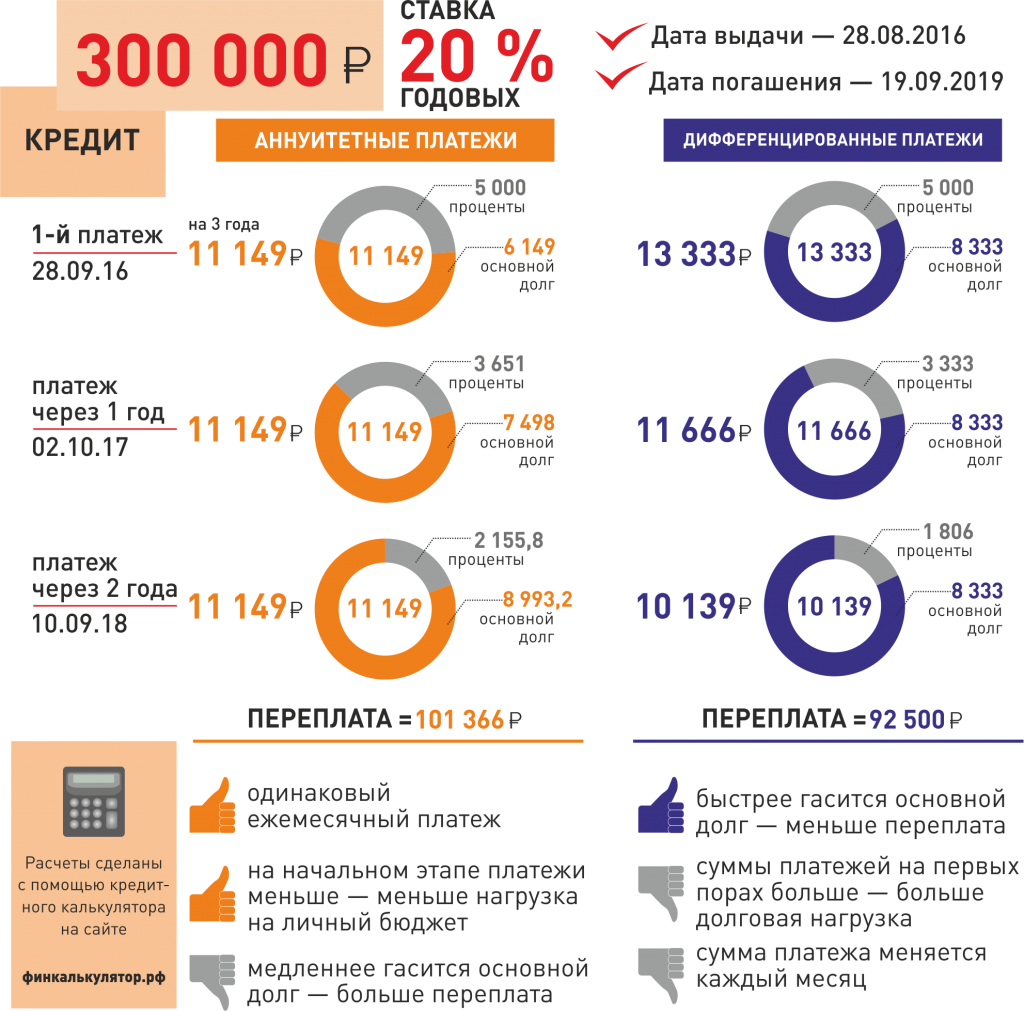

- Дифференцированный платёж выгоден людям – так меньше переплачиваешь процентов. А аннуитетный – выгоден банкам, потому что клиент по нему заплатит больше процентов.

Наши выплаты по кредитам состоят из двух частей: сам кредит («тело кредита») и проценты за его использование (годовые). Разница между аннуитетным и дифференцированным платежами как раз в соотношении этих частей в ежемесячных платежах.

Дифференцированный платеж

«Тело кредита» каждый месяц выплачивается равными долями. А значит сам долг равномерно уменьшается. Долг меньше – проценты меньше. С каждым месяцем проценты высчитываются из всё меньшей и меньшей суммы.

В самом начале платежи будут высокими: долг ещё большой – проценты тоже. Но с каждым месяцем долг будет уменьшаться – вместе с ним и проценты.

Аннуитетный платеж

В самом начале «тело кредита» в платеже составляет совсем небольшую часть. Основная часть платежа – это проценты. Вы начинаете выплачивать проценты от всей суммы долга, не дожидаясь, когда она начнёт уменьшаться. «Тело кредита» — ваш долг уменьшается медленно, и проценты за него всё “капают и капают”. Размер платежа из месяца в месяц одинаковый. Это удобно: каждый месяц знаешь, какую сумму нужно нести в банк. Но в итоге переплата будет больше, чем при дифференцированном платеже.

В Челнах практически все банки используют невыгодную аннуитетную систему платежей. А мы знаем несколько банков, где платить можно дифференцированно.

Спрашивайте!

Вам может быть интересно

Оформление ипотеки: шаг 1. Первый шаг к выгодной ипотеке: выбираем банк и программу

5 советов, чтобы платить за ипотеку меньше

7 способов получить ипотеку после отказа

Аннуитетный и дифференцированный платежи: что это такое и в чем разница — Ипотека

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процента. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Аннуитетный платеж

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основное долга — меньше. А к концу кредита — наоборот.

Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основное долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи за текущий год клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредитные терминалы: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата, выпадающая на выходной или праздничный день, это списание в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных.И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этой последней дате кредитного платежа не меняется — она всегда соответствует дню предоставления кредита.

Таким же образом можно поменять и счет списания . В новом поручении вам надо несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

Платежеспособный платежеспособность меньше, сумма долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита.Ежемесячная основная сумма долга считается просто — сумма кредита делится на количество платежей.

Здесь нет платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразу ссудный счет. Варианты оплаты такие же, как при аннулировании: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Варианты оплаты такие же, как при аннулировании: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к этому времени. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Сейчас читают

Инструкция: как правильно оформить справку о доходах

Как снять обременение после выплаты ипотеки

Как досрочно погасить ипотеку

Формула расчета ипотеки

Два вида ипотечных платежей

Ипотечные платежи бывают аннуитетными и дифференцированными. При аннуитетных платежах размер ежемесячного платежа неизменен на протяжении всей ипотеки. Размер ежемесячных платежей при дифференцированной постоянно уменьшается. Аннуитетные платежи более распространены, чем дифференцированные. Читайте подробнее про аннуитетные и дифференцированные платежи.

При аннуитетных платежах размер ежемесячного платежа неизменен на протяжении всей ипотеки. Размер ежемесячных платежей при дифференцированной постоянно уменьшается. Аннуитетные платежи более распространены, чем дифференцированные. Читайте подробнее про аннуитетные и дифференцированные платежи.

Расчет ипотеки для аннуитетных платежей

Ежемесячная процентная ставка

Для начала нам понадобится рассчитать ежемесячную процентную ставку по кредиту:

ЕЖЕМЕСЯЧНАЯ_СТАВКА = ПРОЦЕНТНАЯ_СТАВКА_ГОДОВЫХ / 12/100 .(20 лет * 12 (месяцев / год)) = 6,77 ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = 1 500 000 руб * 0,008 * 6,77 / (6,77 — 1) = 14 080 руб

Основной долг и проценты

Мы вычислили размер ежемесячного платежа по ипотеке при аннуитетной схеме платежей. Рассчитаем какая часть платежа идет на погашение основного долга, а какая на погашение процентов:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКА

ОСНОВНАЯ_ЧАСТЬ = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ - ПРОЦЕНТНАЯ_ЧАСТЬ Эти величины меняются с каждым платежем, так как меняется остаток долга. Рассмотрим первый платеж для ипотеки из примера выше:

Рассмотрим первый платеж для ипотеки из примера выше:

ПРОЦЕНТНАЯ_ЧАСТЬ = 1 500 000 руб * 0,008 = 12 000 руб

ОСНОВНАЯ_ЧАСТЬ = 14 080 руб - 12 000 руб = 2 080 руб Переплата

Размер переплаты за кредит рассчитывается так:

ПЕРЕПЛАТА = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ * СРОК_ИПОТЕКИ_МЕСЯЦЕВЫЕ ЦЕПИ: ПЕРЕПЛАТА = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ * СРОК_ИПОТЕКИ_МЕСЯЦЕВЫЕ ЦЕПИ : ПЕРЕПЛАТА: ПЕРЕПЛАТА и СУБМАТМА_Компания 14 080 руб * (20 лет * 12 (месяцев / год)) - 1 500 000 руб = 1 879 200 руб

График аннуитетных платежей

На рисунках - график и таблица платежей для рассматриваемого примера.СРОК_ИПОТЕКИ_МЕСЯЦЕВ ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = СУММА_КРЕДИТА * ЕЖЕМЕСЯЧНАЯ_СТАВКА * ОБЩАЯ_СТАВКА / (ОБЩАЯ_СТАВКА - 1) ОСТАТОК_ДОЛГА = СУММА_КРЕДИТА в цикле для каждого ТЕКУЩИЙ_МЕСЯЦ в ипотеке: ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКА ОСНОВНАЯ_ЧАСТЬ = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ - ПРОЦЕНТНАЯ_ЧАСТЬ ОСТАТОК_ДОЛГА = ОСТАТОК_ДОЛГА - ОСНОВНАЯ_ЧАСТЬ добавить (ТЕКУЩИЙ_МЕСЯЦ; ПРОЦЕНТНАЯ_ЧАСТЬ; ОСНОВНАЯ_ЧАСТЬ) на график

Расчет ипотеки калькулятором

Намного проще использовать готовым ипотечным калькулятором, который сам рассчитывает ипотеку по вышеприведенным формулам. Это будет значительно быстрее, чем считать это самостоятельно 🙂

Это будет значительно быстрее, чем считать это самостоятельно 🙂

Мы подготовили Google Таблицу для самостоятельного расчета аннуитетного платежа. Редактирование: Файл -> Создать копию .

Расчет ипотеки для дифференцированных платежей

Ежемесячный процент

Ежемесячный платеж так же, как и ежемесячный процент аннуитетных платежей.

Ежемесячный платеж

При дифференцированных платежах основного долг гасится равномерно в течение всего срока кредитования.Рассчитаем ежемесячного платежа, идущую на погашение основного долга:

ЕЖЕМЕСЯЧНОЕ_ПОГАШЕНИЕ_ДОЛГА = СУММА_КРЕДИТА / СРОК_ИПОТЕКИ_МЕСЯЦЕВ Если мы берем ипотечный кредит на сумму 1 500 000_ 900 000 руб. лет * 12 месяцев / год) = 6 250 руб.

Ежемесячное погашение процентов считается так же, как и для аннуитетных платежей:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧ_СТАВКА Итоговая основная сумма платежного процента части и части погашения долга. Эта сумма каждый месяц пересчитывается и уменьшается, так как размер основного долга уменьшается.

Для первого платежа из рассматриваемого примера это будет:

ПОГАШЕНИЕ_ДОЛГА = 1 500 000 руб / (20 лет * 12 месяцев / год) = 6250 руб

ПРОЦЕНТНАЯ_ЧАСТЬ = 1 500 000 руб * 0,008 = 12 000 руб

ПЛАТЕЖ_ЗА_МЕСЯЦ = 6 250 руб + 12 000 руб = 18 250 руб Обратите внимание, что в начале кредита ежемесячный платеж при дифференцированной схеме (18 250 руб) больше, чем аннуитетной схеме (14 080 руб).Но при этом чуть бОльшая (6 250 руб против 2 080 руб) часть платежа идет на погашение долга.

График дифференцированных платежей

На рисунках - график и таблица дифференцированных платежей для рассматриваемого примера. Их построил наш ипотечный калькулятор (ссылка на расчетный рассматриваемый пример).

Они рассчитывается аналогично аннуитетным платежам.

аннуитетный или дифференцированный платежи? Агентство недвижимости КАМА Набережные Челны

Есть два вида ежемесячных платежей по ипотеке. Один поможет вам сэкономить, а другой выплатит выплатить все проценты по-полной.

Один поможет вам сэкономить, а другой выплатит выплатить все проценты по-полной.

- Дифференцированный платёж выгоден людям - так меньше переплачиваешь процентов. А аннуитетный - выгоден банкам, потому что клиент по нему заплатит больше процентов.

Наши выплаты по кредитам состоят из двух частей: сам кредит («тело кредита») и проценты за его использование (годовые). Разница между аннуитетным и дифференцированным платежами как раз в платежных частях этих частей в ежемесячных платежах.

Дифференцированный платеж

«Тело кредита» каждый месяц выплачивается равными долями. А значит сам равномерно уменьшается. Долг меньше - проценты меньше. С каждым месяцем проценты высчитываются из всё меньшей и меньшей суммы.

В самом начале платежи будут высокие: долг ещё большой - проценты тоже. Увеличиться - вместе с ним и проценты.

Аннуитетный платеж

В самом начале «тело кредита» в платеже составляет совсем небольшую часть. Основная часть платежа - это проценты. Вы начинаете выплачивать проценты от всей суммы долга, не дожидаясь, когда она начнёт уменьшаться. «Тело кредита» - ваш долг уменьшается медленно, и проценты за него всё «капают и капают». Размер платежа из месяца в месяц одинаковый. Это удобно: каждый месяц знаешь, сумму нужно нести в банк. В итоге переплата будет больше, чем при дифференцированном платеже.

Основная часть платежа - это проценты. Вы начинаете выплачивать проценты от всей суммы долга, не дожидаясь, когда она начнёт уменьшаться. «Тело кредита» - ваш долг уменьшается медленно, и проценты за него всё «капают и капают». Размер платежа из месяца в месяц одинаковый. Это удобно: каждый месяц знаешь, сумму нужно нести в банк. В итоге переплата будет больше, чем при дифференцированном платеже.

В Челнах практически все банки используют невыгодную аннуитетную систему платежей.А мы знаем несколько банков, где можно платить дифференцированно.

Спрашивайте!

Вам может быть интересно

Оформление ипотеки: шаг 1. Первый шаг к выгодной ипотеке: выбираем банк и программу

5 советов, чтобы платить за ипотеку меньше

7 способов получить ипотеку после отказа

Банки предпочитают аннуитетные платежи по ипотеке - есть ли выбор? - ZERKALO.AZ

Самые актуальные вопросы для заемщика, особенно взявшего ипотечный кредит, связаны с погашением долга: сумма и дата платежа, способы оплаты и многое другое. Немало вопросов у ипотечных должников популярная в банковской среде аннуитетная форма платежа по ипотеке.

Немало вопросов у ипотечных должников популярная в банковской среде аннуитетная форма платежа по ипотеке.

«Банк, в котором я взял ипотеку, рассчитал платежи так, что сначала я выплачиваю большую часть процентов. Я так - это сделано для того, чтобы выудить с меня побольше денег, если я начну досрочно погашать кредит », - сообщил нам заемщик. Выяснилось, что такого рода вопросы часто.

«Я взял квартиру в ипотеку на 24 года под 7% годовых за 115 тыс. Руб.манатов, 92 тыс. из которых банковский кредит, - говорит клиент банка. - У меня аннуитетная форма платежа. Вот уже третий год ежемесячные платежи банку составляют 751 манатов (660 манатов по ипотеке +90 манатов по договору страхования). Несмотря на то, что уже выплатил банку более 20 тыс. Руб. манатов долга, основная сумма почти не тронута - я остался должен чуть более 90 тыс. манатов. Оказывается, все это из 751 манатов ежемесячного платежа почти 500 манатов время проценты. Получается, что если я решу выплатить долг банку досрочно - через 5 - 6 лет, банк к этому времени заработает на мне больше 40 тыс. манатов, или 50% всей суммы ипотеки ».

манатов, или 50% всей суммы ипотеки ».

Клиент интересуется, насколько это честно и законно? И отвечает ли такой подходам социальной ипотеки? А главное, нельзя ли внести изменения в действующее законодательство для повышения процента?

За ответом на этот вопрос обратилась к банковскому юристу Акраму Гасанову . Эксперт сообщил, что есть два вида платежей - аннуитетный и дифференцированный. При аннуитетной форме погашения кредита проценты за пользование начисляются на остаток долга, поэтому в начале кредита процента больше, основного долга - меньше.А к концу кредита - наоборот. Соответственно, при дифференцированном платеже ежемесячно, размер основной суммы долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная основная сумма долга считается просто - сумма кредита делится на количество платежей.

«Платеж по кредиту состоит из основного долга и процента. Основной долг - это размер кредита. А проценты - это сумма, которую берет банк за пользование кредитом, - пояснил эксперт.- Клиент недоволен аннуитетным платежом, но ничего противоправного со стороны банка в данном случае нет, это общемировая практика ».

Приведенный платежеспособный клиент банку меняются, говорит специалист. Скажем, взяли 12 тыс. манатов на год по ставке 10%. Если оплата представлена в формате дифференцированного платежа, значит, ежемесячные платежи будут неравными - каждый месяц по основному сумме за месяц платит 1 тыс. манатов, а проценты начисляются на остаток.Таким образом, в первый месяц оплата составит 1000 и 10% от 12 тыс. манатов - в целом 1200 манатов. В последующие месяцы клиент платит все меньше и меньше, поскольку основная сумма каждый месяц снижается на тысячу манатов и 10% рассчитывается от остатка .

«При аннуитетном платеже клиент платит каждый месяц одинаковую сумму, но при этом, естественно, процент в начале бывает высоким. Но давайте согласимся, при дифференцированном порядке то же самое - в начале уплачиваемый процент выше, поскольку больше остаток по основному сумме долга.С этим сложно поспорить, поскольку чем больше долг, тем больше уплачивается по процентам. Надо признать, аннуитетный платеж обходится дороже в итоге для клиента, нежели дифференцированный. К тому же для банка аннуитетный договор выгоднее, но, опять-таки, и при дифференцированном платеже в начале проценты платятся больше, потому что остаток больше.

В то же время аннуитетный платеж удобнее для клиента, считает собеседник, поскольку он каждый месяц платит одинаковую сумму. В какой форме платить - дело выбора.Естественно, клиент может при заключении обсудить этот момент с банком и отказаться от аннуитетного формата в пользу дифференцированного платежа. Пойдет ли на это банк, зависит от воли сторон. Т.е. банк может отказаться.

«Действующее законодательство, аннуитетный допуск, поэтому банки не нарушают в данном случае, - продолжил юрист. - Тем более, что это принято во всем мире, в основном, по потребительским кредитам ».

- Тем более, что это принято во всем мире, в основном, по потребительским кредитам ».

Другой вопрос - если в итоге по аннуитетному клиенту платит больше, чем по дифференцированному, ставка процента, которая указывает банкомат, не реальная.Именно поэтому по действующему законодательству согласно международной практике банк обязанности в кредитном договоре, наряду с обычной ставкой, указать также эффективную процентную ставку. По словам Гасанова, есть механизм расчета эффективной ставки, установленный Центробанком:

«Он учитывает аннуитетный платежную комиссию и пр., Чтобы клиенты сравнивали уплачиваемую в итоге сумму. Однако в нашей практике получается, что заявленные банком 10% при подсчете ставок превращаются в 12%.Проблема на самом деле в другом - банки указывают в рекламе и на собственные сайтых неэффективную, общую ставку. Это я считаю пробелом, нарушением прав заемщиков. Центробанку следует обязать банки предлагать эффективную ставку не только в договоре с клиентом, но рекламе представляет эффективную процентную ставку, чтобы клиент мог увидеть разницу и сравнивать реальные условия наших банков ».

Скажем от себя, что досрочный платеж в таком случае не оставляет преференций для заемщика, большого процента по кредиту он оплачивает в первые годы ипотеки.

Рекомендации ипотечным заёмщикам при обслуживании кредита - Ипотека - Частным лицам

После полного погашения ипотечного кредита необходимо снять обременение с предмета ипотеки, чтобы вы могли свободно распоряжаться своей собственностью.

1. Банк самостоятельно снимает обременение с предмета ипотеки:

- Если у вас ипотечный кредит на приобретение строящегося жилья, и дом еще не достроился, либо достроился, но закладная еще не оформлялась.В этом случае вам необходимо направить в банк скан / фото всех страниц договора с застройщиком (Договор Долевого Участия / Договор Уступки Правовые требования).

- если право собственности оформлялось, закладная не оформлялась. В этом случае вам необходимо направить в банк скан / фото всех страниц выписки ЕГРН.

Указанные документы (сканы / фото) необходимо направить в одном письме

Для входящих в:

Тему обязательно указать в следующем формате: город выдачи кредита_ФИО заемщика_дата рождения.

Сканы документов необходимо направлять в хорошем качестве только в формате .pdf. В отсутствии возможности всех документов в одном письме, можно направить несколько писем при этом в теме письма необходимо указать: город выдачи кредита_ФИО заемщика_ дата рождения_номер письма.

О факте приема документов вы будете уведомлены электронной почтой.

Срок снятия обременения - 30 календарных дней с момента получения всех указанных выше документов.По факту снятия обременения банк направит вам SMS-уведомление.

2. Если у вас ипотечный кредит на приобретение готового жилья, вам необходимо заказать в банке закладную обратившись:

- на горячую линию по телефону: 8 (800) 100-24-24 (звонок по России бесплатный)

- в отдел по сопровождению ипотечных кредитов, в регионе, где был получен кредит Ссылка на адрес местонахождения МС

В течение 30 календарных дней с момента вашего обращения банкомат будет подготовлен необходимый пакет документов для целей погашения регистрационной записи ипотеке:

- закладная с отметкой о полном погашении ипотечного кредита,

- копия доверенности на лицо, подписавшее отметку на закладной.

О факте подготовки пакета документов вы будете проинформированы посредством SMS-уведомления.

Для снятия обременения с предмета ипотеки вам необходимо обратиться в МФЦ Адрес и режим работы можно уточнить на официальном сайте МФЦ с полученным в банке пакетом документов. Прекращение регистрационной записи об ипотеке происходит в течение 3 рабочих дней с момента обращения.

Пожалуйста, учитывайте выше сроки по снятию обременения при планировании сделок с недвижимостью, находящейся в залоге у банка.

Проверить наличие обременения на предмете ипотеки вы можете:

- бесплатно на сайте Росреестра по кадастровому номеру или адресу объекта. При проверке обращайте внимание на обновления информации. После снятия обременения обновление информации на сайте происходит примерно в течение недели.

- заказав выписку ЕГРН на сайте Росреестра. Услуга платная, стоимость зависит от типа выписки, которая вам необходима.

После частичного досрочного погашения платеж по ипотеке вырос. Это законно?

Это законно?

Это законно? Как может вырасти ежемесячный платеж по ипотеке, когда внесено частное досрочное погашение с просьбой о снижении платежа? Что за ситуация у АИЖК, при которой она растет? Они нарушают закон?

Пени и штрафы отсутствуют, погашаю кредит четко по договору.

Скриншот из моего личного кабинетаИван

Платеж по кредиту действительно может немного вырасти, если при досрочном погашении вы внесли небольшую сумму и даже если специально просили уменьшить размер платежа.Это связано с особенностями расчета аннуитетного платежа.

Мишель Коржова

знает все про кредиты

Важно понимать, что главная задача досрочного погашения - уменьшить тело и, как следствие, снизить переплату по нему.

Как рассчитывается платеж по кредиту

Есть два ежемесячного платежа по кредиту: аннуитетный и дифференцированный. Мы уже рассказывали о них в отдельной статье.

Если способ расчета аннуитетный, вы выплачиваете кредитными платежами. При этом в начале срока платите большую часть процента, а ближе к концу - больше гасите тело кредита.

При дифференцированном способе за основу платежа предоставлено равными долями на весь срок выплаты. При этом проценты начисляются на остаток основного долга, ежемесячный платеж неравномерным и уменьшенным по мере погашения кредита. Банки редко предоставляется дифференцированную схему погашения: объясняют это тем, что не мешает заемщику вносить каждый месяц большие суммы и тем самым снижать размер переплаты по кредиту.

Что делать? 28.09.17В чем разница между дифференцированным и аннуитетным платежом?

Из графика, который вы прислали, я поняла, что вы гасите кредит аннуитетными платежами.

Формула расчета аннуитетного платежа условно выглядит так:

Сумма кредита × Коэффициент аннуитета

У некоторых банков формула может отличаться, но разница будет незначительной.

В основе расчета - ежемесячная ставка и платежей в зависимости от месяцев в году. В каждом месяце 30 дней, поэтому существует так называемый корректирующий платеж: в графике последний платеж отличается от всех остальных в большую или меньшую сторону или появляется дополнительный месяц, в котором указана небольшая сумма.

В каждом месяце 30 дней, поэтому существует так называемый корректирующий платеж: в графике последний платеж отличается от всех остальных в большую или меньшую сторону или появляется дополнительный месяц, в котором указана небольшая сумма.

Дело в том, что обычно банк устанавливает клиенту округленный размер платежа: 4500 Р удобнее, чем 4499,56 или 4500,48 Р. А сама сумма рассчитывается в зависимости от количества месяцев, клиенты должны выплачивать кредит, без учета количества дней в месяце. Корректирующий платеж включает в себя проценты на фактически оставшуюся сумму долга и устраняет все погрешности, связанные с первыми днями в месяцах, а также переносом платежей из-за праздничных или нерабочих дней.

О том, что последний платеж по кредиту может в большую или меньшую сторону отличаться от остальных, банк обычно уведомляет устно при выдаче кредита или прописывает это в кредитном договоре.

Пример из договора с одним банком. Указано, что последний платеж по кредиту может отличаться от остальныхА так этот моментисан в договоре другого банкаПочему вырос платеж

Главная задача любого досрочного погашения - уменьшить сумму переплаты по кредиту. Когда вы вносите платеж сверх установленной суммы, этот излишек идет на погашение тела долга, и проценты будут начисляться уже на меньшую сумму. Исключение - наличие у вас просрочки: тогда излишек пойдет на погашение процентов и штрафов.

Когда вы вносите платеж сверх установленной суммы, этот излишек идет на погашение тела долга, и проценты будут начисляться уже на меньшую сумму. Исключение - наличие у вас просрочки: тогда излишек пойдет на погашение процентов и штрафов.

При этом частичное досрочное погашение - это изменение параметров договора. Даже если вы платите на 100 годовой платеж, выполнив перерасчет ежемесячного платежа из остатка задолженности и полной стоимости кредита, сформированный новый график выплат и отправить его вам в течение 5 дней, указанным в договоре.Это может быть обычная или электронная почта.

Что делать? 04.02.20Выгодно ли платить за ипотеку раз в две недели, чтобы погасить ее досрочно?

Банки ненавидят эту рассылку!

, ежемесячный платеж составляет значительно большую сумму, чем сумма частичного досрочного погашения, сам платеж после досрочного погашения действительно может немного вырасти.Это связано с особенностями расчета аннуитетного платежа.

О том, что может вырасти, банк уведомляет в личном кабинете или в расчетном графике платежей после того, как вы подали заявку на досрочное погашение. Также эту информацию можно узнать у сотрудника банка при подаче заявки на частичное досрочное погашение.

Также эту информацию можно узнать у сотрудника банка при подаче заявки на частичное досрочное погашение.

Покажу на примере, что бывает с аннуитетными ежемесячными платежами при частичном досрочном погашении.Для расчета воспользуюсь калькулятором, чтобы было наглядно.

Представим, что 1 марта 2019 года я взяла в кредит 3 000 000 Р на 140 месяцев. Из графика платежей видно, что вместо 140 месяцев он рассчитан на 141 месяц и в последнем месяце платеж составляет 4873,83 Р.

Если я буду платить строго по графику, переплата по кредиту составит 2 719 233,23 РК корректирующий платеж по кредиту составляет 4872,83 Р и выплачивается в 141 месяц, хотя кредит я оформила на 140 А теперь представим, что в сентябре 2019 года у меня нашлась лишняя 1000 Р, которую я решила внести для частичного досрочного погашения и таким образом уменьшить размер платежа.Эта сумма намного ниже стандартного ежемесячного платежа, поэтому после досрочного погашения платеж вырастет с 40 816,86 до 40 824,57 Р.

Но если посмотреть на конец графика, видно, что пропал платеж за 141 месяц, а платеж в 140це месяц стал меньше. Более того, частичное досрочное погашение даже в размере 1000 уменьшило итоговую переплату по кредиту.

Из-за частичного досрочного погашения кредита на 1000 Р пропал платеж за 141 месяц, а платеж в 140це за месяц увеличился 1000 Р больше, уменьшилась бы не только переплата, но и размер платежа - с 40 816,86 до 40 810,60 Р. Если бы я внесла 2000 Р, переплата по кредиту уменьшилась бы с 2 719 233,23 до 2 714 170,39 РПлатеж увеличился бы с 40 816,86 до 40 810,60 РЧто делать вам

Для начала внимательно ознакомьтесь с графиком платежей, который вам выслал банк после частичного досрочного погашения. Обратите внимание на последний платеж в графике и сравните его с исходными данными. Уверена, вы заметите разницу. Для наглядности вы можете самостоятельно внести данные и рассчитать платеж и переплату в калькуляторе.

В будущем перед подачей заявки на частичное досрочное погашение внимательно изучайте расчетный график или уточняйте информацию у сотрудников банка. В любом случае, хотя ваш платеж немного вырос, по факту переплата за проценты по кредиту уменьшилась.

Если у вас есть сложные вопросы о законах, личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Ипотека во Владимире - ВРБН

Ипотека - это долгосрочный кредит, который выдается на приобретение недвижимости, как новостройки во Владимире, так и вторичного жилья.Главное преимущество этого способа состоит в том, что покупателю предоставляется возможность внести первоначальный взнос, который обычно составляет 20-30% от стоимости квартиры. Оставшаяся сумма будет выплачиваться в течение 10-15 лет. В качестве залога банк будет новую квартиру.

Свежие новости банков в сфере недвижимости во Владимире

youtube.com/embed/3oJGm4hJvuk" frameborder="0" allowfullscreen=""/>

youtube.com/embed/3oJGm4hJvuk" frameborder="0" allowfullscreen=""/> Ряд банков России изменил процентные ставки по ипотечным кредитам на приобретение недвижимости. Обратившись к нашему специалисту (тел. +7 903 830-27-67) в офисе агентства Вы сможете выбрать банк, подходящую ипотечную программу, с оптимальной процентной ставкой, грамотно составить анкету-заявку, получить полную по сбору необходимых документов, подобрать желаемую квартиру в новостройке или вторичный фонде.

В настоящее время увеличилось количество кредитных организаций, готовых дать ипотечный кредит, но стало сложнее получить его из-за более жестких проверок со стороны банков, как самой недвижимости, так и самого кредитоприобретателя.

Решив взять кредит на покупку недвижимости по программе ипотечного кредитования, не спешите. Прежде чем ставить подпись под заявлением, необходимо проанализировать все условия, предъявляемые банкоматом или агентством ипотечного кредитования, проверить наличие всех необходимых документов и бумаг, которые могут потребоваться для оформления кредита. Заемщиков ипотечного кредитования вызывают возникновение ошибок, последствия бывают значительным для заемщика.Наиболее подходящий вариант - обратиться к квалифицированным специалистам по недвижимости, которые помогут не выбрать подходящую под ипотеку квартиру.

Заемщиков ипотечного кредитования вызывают возникновение ошибок, последствия бывают значительным для заемщика.Наиболее подходящий вариант - обратиться к квалифицированным специалистам по недвижимости, которые помогут не выбрать подходящую под ипотеку квартиру.

Как оформляется недвижимость при ипотеке?

По закону приобретаемая недвижимость сразу должна оформляться в собственность заемщика. Квартира, приобретенная в кредит под залог недвижимости, становится собственностью заемщика и отдается в залог банку, чтобы гарантировать возврат кредита на покупку жилья.Если же по каким-либо причинам заемщик откажется от выполнения условий по возврату кредита, и данный банк имеет полное право продать данное жилье и вернуть себе деньги, которые заемщик остался ему должен. Пока вы не погасите кредит, вы не вправе уступить права на третьим лицам. Вы не можете заключить предварительный договор уступки прав требования, в соответствии с которым вносят часть стоимости, которая составляет размер остатка по кредиту. Вы гасите кредит в банке, снимаете обременения и заключаете основной договор уступки, по которому вам довносят оставшуюся часть средств.В ипотечной квартире можно прописать родственников. Можно ее завещать кому-нибудь, даже не интересуясь мнением банка. Можно наследовать, что наследникам не придется платить ничего - все убытки банка покроет страховая компания). Также, теоретически, можно квартиру, купленную по ипотеке, заложить второй раз. Перепланировка квартиры возможно, но только при рассмотрении условий банка и рассмотрении ряда условий.У каждого банка свои требования к ипотечным квартирам.

Вы гасите кредит в банке, снимаете обременения и заключаете основной договор уступки, по которому вам довносят оставшуюся часть средств.В ипотечной квартире можно прописать родственников. Можно ее завещать кому-нибудь, даже не интересуясь мнением банка. Можно наследовать, что наследникам не придется платить ничего - все убытки банка покроет страховая компания). Также, теоретически, можно квартиру, купленную по ипотеке, заложить второй раз. Перепланировка квартиры возможно, но только при рассмотрении условий банка и рассмотрении ряда условий.У каждого банка свои требования к ипотечным квартирам.

Что такое аннуитетный и дифференцированный платеж?

При ипотеке расчетных платежей может проводиться по аннуитетной либо дифференцированной схеме. Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Сегодня во Владимире некоторые банки применяют при кредитовании квартир аннуитетные платежи практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета дает им возможность получения более высоких доходов по процентам, а клиенту удобства при расчетах.