Заявление на распределение имущественного вычета (с процентами по ипотеке и без)

Если приобретенная недвижимость приобретена в браке или у неё есть несколько собственников, то им необходимо определиться с тем, кто на какую сумму от имущественного вычета претендует. Для этого необходимо написать обыкновенное заявление, которое даже не требуется заверять у нотариуса и приложить при сдаче декларации.

Заполняется заявление на распределение вычета только при первой подаче 3-НДФЛ в налоговую инспекцию, в последующие года оно уже не потребуется

Заключается оно между супругами, которые купили недвижимость в браке (в том числе если оформили её только на мужа или только на жену), либо между долевыми собственниками дома, квартиры, комнаты и т.д. Его целью является разделение прав на получение суммы вычета, что может оказаться достаточно актуальным, к примеру, для супругов имеющих разные суммы доходов. Финансовая грамотность, в данном случае, поможет вернуть 3-НДФЛ в максимально сжатые сроки, благодаря нехитрым математическим операциям.

Скачать заявление на распределение имущественного вычета

Подается заявление на распределение вычета, как было сказано ранее, один раз, только при первой подаче 3-НДФЛ (будет лучше, если вы сохраните себе его копию), заполненной в программе (смотреть инструкции), либо на бланках, приложив при этом стандартный пакет документов.

Заявление на проценты по ипотеке между супругами

Данная форма позволяет разделить проценты по ипотеке (кредиту) в процентном соотношении. Если квартира куплена супругами не в ипотеку — оно, естественно не требуется. В отличие от предыдущего шаблона, этот бланк можно подавать в налоговую ежегодно. При этом сумму распределения допускается изменять каждый год в зависимости от полученных доходов и налоговой базы с которой можно вернуть вычет, что очень удобно.

Бланк заявления на проценты

Процесс заполнения данных бланков достаточно прост, но если у вас возникнут трудности, к примеру с номером ИФНС или номерами ИНН, которые необходимо заполнить в шапке, вы сможете найти необходимую информацию перейдя по ссылкам.

Заявление о распределении имущественного налогового вычета

]]>Подборка наиболее важных документов по запросу Заявление о распределении имущественного налогового вычета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Заявление о распределении имущественного налогового вычета

Статьи, комментарии, ответы на вопросы: Заявление о распределении имущественного налогового вычета

Открыть документ в вашей системе КонсультантПлюс:Ситуация: Как получить имущественный налоговый вычет при покупке жилья супругами?

(«Электронный журнал «Азбука права», 2020)Следует учитывать, что изменить выбранный супругами вариант распределения расходов (их долю) в целях получения имущественного вычета возможно до начала процедуры возврата излишне уплаченного НДФЛ.

Ситуация: Как получить имущественный вычет по НДФЛ при покупке жилья в долевую собственность?

(«Электронный журнал «Азбука права», 2020)Если брачным договором не установлено иное, законным режимом имущества супругов является режим их совместной собственности. В таком случае при покупке недвижимости в долевую собственность размер имущественного вычета, который может получить каждый из супругов, определяется на основании платежных документов, подтверждающих расходы каждого супруга на приобретение своей доли в имуществе, или заявления о распределении общей суммы расходов на покупку недвижимости.

В нем супругам необходимо указать согласованную сумму расходов (их долю в процентном выражении), которая может быть заявлена для получения вычета каждым из них, но не более установленных предельных сумм (п. 1 ст. 256 ГК РФ; п. 1 ст. 33, п. п. 1, 2 ст. 34 СК РФ).

В нем супругам необходимо указать согласованную сумму расходов (их долю в процентном выражении), которая может быть заявлена для получения вычета каждым из них, но не более установленных предельных сумм (п. 1 ст. 256 ГК РФ; п. 1 ст. 33, п. п. 1, 2 ст. 34 СК РФ).Заявление о распределении имущественного вычета в 2020 году

Приобретение жилья всегда влечет большие расходы. Законодательство позволяет получить налогоплательщику в этом случае имущественный налоговый вычет.

Причем если имущество было приобретено супругами в общую собственность, то они могут договориться между собой самостоятельно о том, как должен разделяться предоставленный вычет по НДФЛ.

Важные моменты

После приобретения жилой недвижимости новый собственник получает право на налоговый вычет, при условии, что он является добросовестным налогоплательщиком.

Если же супруги приобретают жилье в совместную собственность, то каждому из них будет положен вычет в соответствии с долями.

До 2014 года подать заявление на предоставление имущественного вычета можно было лишь в отношении одного объекта, при этом между супругами размер вычета делился в соответствии с долями, полученными при покупке.

В настоящее время законодательство относительно имущественного вычета существенно изменилось. Теперь вычет дается на все приобретаемые квартиры, дома, комнаты.

Супруги могут самостоятельно написать заявление о распределении долей имущественного вычета (образец) и указать в нем достигнутое соглашение о разделе размера вычета. Новое соглашение можно составлять каждый год.

Этот момент позволяет супругам после покупки квартиры более гибко подходить к возврату НДФЛ или получению вычета.

Налоговый вычет можно получить по итогам года через налоговую службу, либо получив сначала уведомление о праве на налоговый вычет.

Во втором случае не нужна будет отдельная декларация 3НДФЛ и не придется ждать прохождения камеральной проверки для получения возврата денежных средств, уже перечисленных в доход государства.

Но все же большинство налогоплательщиков занимаются возвратом самостоятельно.

Перераспределение долей налогового вычета может оказаться выгодным, если доходы одного из супруга невелики и полностью им воспользоваться просто невозможно и в некоторых других обстоятельствах.

Проконсультируйтесь с профессиональными бухгалтерами или специалистами по налогам перед тем, как определиться с наиболее выгодным вариантом разделения долей имущественного вычета.

Обычно только специалисты могут просчитать достаточно быстро возможные варианты и выгоду каждого из них.

В некоторых случаях помочь могут и специалисты налоговой службы, но к ним имеет смысл обращаться за разъяснениями законодательства и т.п.

Помогать с выбором оптимального варианта распределения вычета они не уполномочены.

Рассмотрим, как происходит возврат НДФЛ (получение вычета) по итогам года через ИФНС:

| Налогоплательщик самостоятельно или с помощью специализированных организаций | подготавливает налоговую декларацию 3НДФЛ и собирает необходимый пакет документов |

| Вместе с декларацией подается справка о доходах | а также заявление на возврат налога (пример), если по нему произошла переплата после предоставления вычета |

| Налоговая служба проводит обязательную камеральную проверку и принимает решение о предоставлении возврата или отказа в нем | обязательно эта информация фиксируется в принятом решении, в случае отказа в нем указывается и его мотивировка |

| При положительном решении | налоговая служба осуществляет возврат средств на банковские реквизиты налогоплательщика |

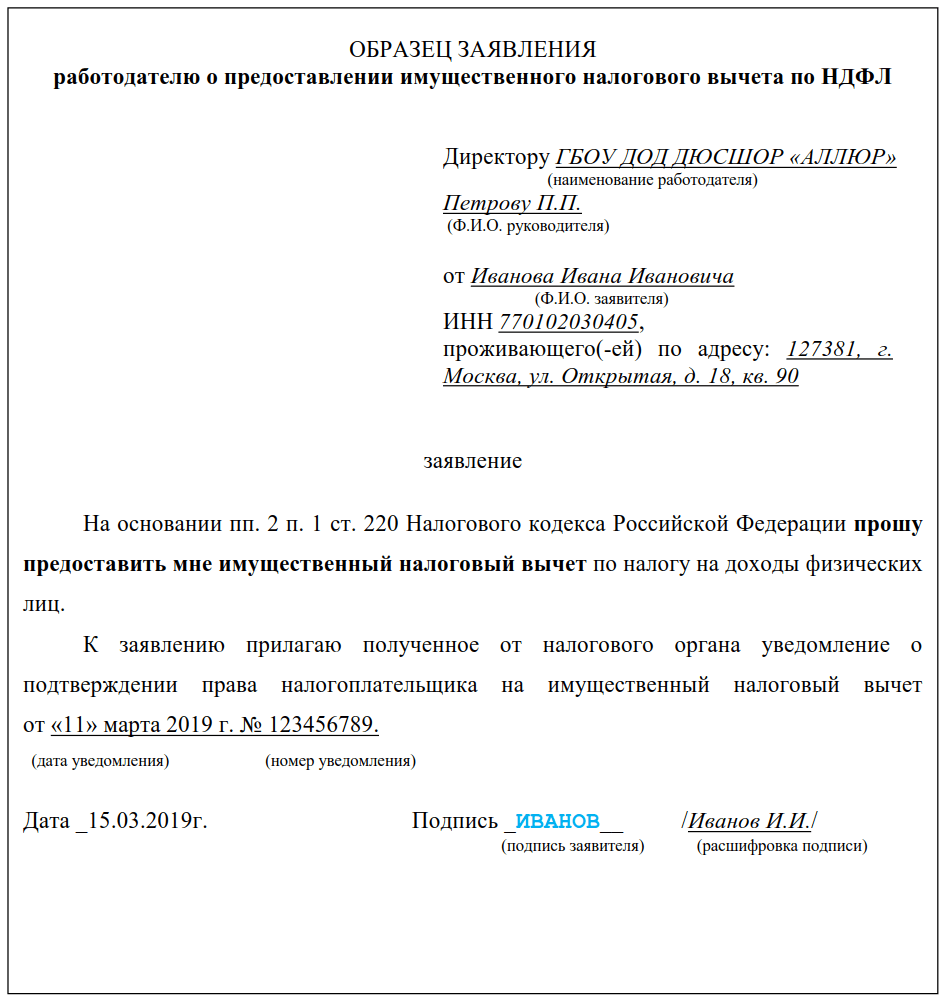

Процесс получения вычета через работодателя происходит несколько иначе:

| Налогоплательщик обращается с заявлением в свободной форме | для получения уведомления о праве на налоговый вычет |

| По истечению 30 дней | ему предоставляют уведомление и затем вместе с пакетом документов сдаются работодателю |

Фактически работодатель в этом случае выступает налоговым агентом.

Да, и не каждый работодатель хочет заниматься дополнительными бумагами своих работников. Даже если эти обязанности на него накладывает законодательство.

Если имущество приобретено супругами в совместную собственность, то в обоих случаях в пакет документом может входить соглашение их совместное заявление о распределении имущественного вычета.

Действующее законодательство

Главным образом вопросы относительно предоставления имущественного вычета регулируются статьей 220 Налогового кодекса РФ.

Именно ее нормами следует руководствоваться при оформлении вычета. Она же и указывает на возможность распределения имущественного вычета на основе соглашения между супругами.

Некоторые конкретные моменты процедуры оформления имущественного вычета рассматриваются также в отдельных Письмах, Приказах и внутренних регламентах ФНС.

Законодательство дает возможность получить имущественный вычет только гражданам РФ, при условии того, что они платят НДФЛ по ставке 13%.

Если гражданин уклоняется от уплаты налогов или ему положено оплачивать НДФЛ в соответствии с законодательством по иной ставке, то вычет он получить не сможет.

Правила составления соглашения о долях

Соглашение о распределении долей имущественного вычета позволяет ежегодно супругам самостоятельно решать, кто и сколько процентов вычета может использовать.

Его, в отличии от заявления с полным отказом от налогового вычета в пользу другого супруга, нужно будет подготавливать и подавать ежегодно.

Обычно именно соглашение используется для регулирования вопроса размера вычета для каждого из супругов.

Если один из супругов решил полностью отказаться от вычета в пользу другого, то соответствующее заявление можно подать только один раз.

Относительно вычетов за другие объекты вопрос может быть решен иначе и значит заявление придется подавать снова.

Составляется соглашение о распределении имущественного вычета исключительно в письменной форме.

Законодательство позволяет его написать полностью от руки или подготовить на компьютере и затем распечатать.

В любом случае документ должен всегда заканчиваться личной подписью каждого из супругов. Отсутствие подписи может стать основанием для отказа в приеме пакета документов.

Куда подавать

Подается заявление (соглашение) обычно лично заявителями в налоговую службу.

Можно также направить документы заказным письмом через Почту России или воспользовавшись функциями личного кабинета налогоплательщика на официальном сайте ИФНС.

Без него могут отказать в предоставлении вычета и этот момент следует обязательно учесть.

Если получение вычета планируется через работодателя, то соглашение (заявление) надо будет предоставить как в налоговую инспекцию, так и при обращении к работодателю.

Видео: имущественный вычет при покупке недвижимости  youtube.com/embed/elpp4boLHy0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/elpp4boLHy0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Заявление о распределении имущественного вычета между супругами

Законодательство не устанавливает какого-либо конкретного бланка для заявления (соглашения) о распределении имущественного вычета между супругами.

Они могут составить документ в свободной письменной форме. Обычно сотрудники ИФНС рекомендуют в этом случае пользоваться готовыми образцами, размещенными на информационных стендах.

Но это не является обязательны. Впрочем, определенные требования к содержанию документа все же существуют.

Обязательно каждый из супругов должен поставить свою подпись под заявлением.

Недопустимо, чтобы документ был подписан только мужем (женой) или один из супругов поставил подпись за другого.

Образец заполнения

Найти образцы заявления о распределении имущественного вычета не составляет большого труда.

В каждой налоговой инспекции они обычно размещаются на информационных стендах, их можно скачать на официальном сайте ИФНС или здесь.

Готовый шаблон можно достаточно быстро переработать, внеся собственные данные и распечатать.

Его использование позволяет существенно быстрее собрать пакет документов и не тратить время на разработку собственного документа с нуля.

Что должно содержать

Заявление должно содержать информацию о каждом из супругов, которые приобрели квартиру в совместную собственность.

Нужно обязательно указать Ф.И.О., данные паспорта. При наличии ИНН его также следует написать.

Далее идут данные о приобретенном жилье (адрес) и реквизиты договора, по которому была осуществлена оплата стоимости квартиры (дома).

Здесь же указываются данные о кредитных договорах, если оплата происходит за счет заемных средств.

В конце следует указать о том, как должен распределиться налоговый вычет между супругами.

Иногда выгоднее получать налоговый вычет только одному супругу. В этом случае он получает 100% его, а второй 0%.

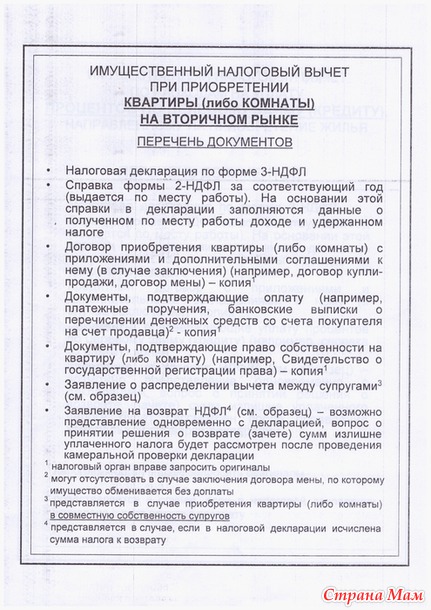

Необходимый пакет документов

Заявление (соглашение) о распределении имущественного вычета само входит в пакет документов необходимых для оформления налоговой льготы.

Вместе с ним обязательно надо будет представить следующие документы:

| Паспорта | заявителей |

| Документы | подтверждающие собственность на жилье (договор, акт приема-передачи и т.д.) и документы по кредиту (при наличии) |

| Платежные документы | и справку 2 НФДЛ |

Если вычет оформляется по итогам года, а не делается запрос просто на получение уведомления о возможности получения вычета, то надо будет приложить также декларацию 3 НФДЛ и заявление на возврат налога.

Составление заявления о распределении имущественного вычета процесс совсем не сложный.

Но этот документ играет большую роль для получения вычета и уделить его оформлению должное внимание нужно обязательно.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Заявление на распределение имущественного вычета между супругами в 2020 году

В разных сферах жизни может понадобиться применение налогового вычета. Поскольку такое возвращение данного сбора.

Но есть особенности и определенные правила составления заявления на распределение имущественного вычета между супругами в 2020 году. Подобные ситуации возникают нередко и поэтому нужно знать все нюансы предоставления.

Основные моменты

Получение налогового вычета предусматривает возможность возврата сбора за определенные траты. Одной из таких выступает имущество. При покупке каких-либо объектов есть возможность вернуть налоговые средства.

При покупке каких-либо объектов есть возможность вернуть налоговые средства.

Основным моментом считается наличие доходов, которые облагаются налогом на доход физических лиц — НДФЛ. В России показатель данного сбора составляет 13%.

Действие данной возможности работает в таком плане, что не нужно платить двойной НДФЛ. И по ряду дорогостоящих операций государство возвращает стоимость по налогу.

В случае с имуществом производятся вычеты по операциям такого характера:

- строительство или покупка готового жилого помещения или земельный участок под строительство такой недвижимости;

- на погашение процентной составляющей по целевому кредиту на жилье;

- также покрытие процентов, но по программам рефинансирования ранее взятых ипотечных кредитов.

Это три подвида вычета, на которые в России на 2020 год может рассчитывать гражданин. Что касается супругов, которые покупали такое имущество, то они могут разделить сумму вычета. Но не входит в такие вычеты транспортный налог, поскольку для него нормы устанавливает местная власть.

Но не входит в такие вычеты транспортный налог, поскольку для него нормы устанавливает местная власть.

Важные понятия

С терминологической точки зрения следует владеть такой понятийной базой:

| Заявление | Документ, который представляет собой бумагу с донесением какой-либо информации или прошения |

| НДФЛ | Вид налогового сбора, который предназначается физическим лицам. Государство получает от них соответствующий процент от любого дохода гражданина |

| Декларация | Налоговый документ, который отражает состояние доходов и расходов гражданина. Заполняется по форме 3-НДФЛ, в соответствии с которым человек может получить налоговый вычет |

| Супруги | Официально такими считаются те граждане, которые заключили брак в соответствии с правилами государства, в котором они проживают |

| Налоговый вычет | Это возможность получения налога за потраченные средства из собственных доходов, которые не подлежат двойному налогообложению |

Что необходимо учитывать при определении соотношения процента выплаты

Раздел выплаты по налоговому вычету между несколькими гражданами основывается на том, сколько собственников официально у имущества. Именно между ними и будет проводиться разделение выплат.

Именно между ними и будет проводиться разделение выплат.

При этом не всегда собственники получают вычет в равных долях.

Все соотношения определяются на основании таких факторов:

| В какой временной промежуток было приобретена собственность | До 2014 года или после этой даты |

| В условиях какого раздела собственности находятся владельцы | Долевое или же совместное |

| Какие суммы по расходам осуществил в отношении имущества каждый из владельцев | — |

Саму сумму по налоговому вычету для каждого из супругов можно определить через подачу в налоговую заявления с просьбой разделить данную сумму возврата. Возможна и подача соглашения с установленными в нем показателями для раздела.

Наиболее частыми вариантами по распределению выступают такие:

- 50 процентов на 50;

- 100% к нулю.

Важно помнить, что если стопроцентную скидку по имуществу получил один из супругов, то у второго остается право на покупку жилья и такое же полноценное возмещение по налогу.

Действующая нормативная база

При совершении налоговых операций гражданину обязательно нужно опираться на нормативно-правовую составляющую каждой из них. Это связано с тем, что в законодательстве может находится много неточностей, которые неправильно интерпретированы.

И каждое свое требование нужно будет подтвердить статьей из какого-либо закона, входящего в поле действия данной сферы.

В области налоговых вычетов, конечно же, необходимо обращаться к Налоговому кодексу Российской Федерации. Для того, чтобы понять все особенности предоставления имущественного вычета по налогу, следует ознакомиться со статьей 220 этого закона РФ.

В статье 220 в пункте 1 говорится о всех характеристиках, которые могут быть применены к данному виду налогового возврата. Сама процедура предоставления прописана в пункте 2 этой статьи.

Указаны как порядок действий, так и суммы, на которые могут производиться вычеты. Особенности возврата налога прописаны в пункте 3.

О характеристиках претендентов на налоговый вычет информация размещена в пункте 6, а обязательность налоговой декларации указана в пункте 7.

Фото: условия распределения имущественного вычета между супругами

Также в заключительном, десятом пункте статьи говорится о том, что повторно получить имущественный вычет по тому же имуществу нельзя.

Особенности документа, содержащего просьбу о разделении суммы возврата налога между мужем и женой. Для раздела налогового вычета супругам можно составить документ, в котором будут прописаны нюансы данной процедуры.

Но при его составлении нужно обратить внимание на такие детали:

| ИНН | При написании заявления по бланку нужно будет предоставить информацию о данном документе налогоплательщика. Нужно вписать в определенном поле двенадцать цифр, в соответствии с которыми гражданина найдут в базе ФНС. Но если у супругов нет идентификационного номера налогоплательщика, то можно поставить прочерк. И в таком случае бланк считается правомерным Нужно вписать в определенном поле двенадцать цифр, в соответствии с которыми гражданина найдут в базе ФНС. Но если у супругов нет идентификационного номера налогоплательщика, то можно поставить прочерк. И в таком случае бланк считается правомерным |

| Координаты проживания | В этом месте бланка нужно учитывать, что указанный адрес должен соответствовать тому, который написан в паспортном документе — в соответствии с местом регистрации. Место проживания в данном поле вписывать не нужно |

| Место размещения имущества, по которому предполагается получить налоговый вычет и размер суммы возврата | Данные показатели должны соответствовать тем, которые были вписаны в декларации на получение вычета. Как в плане суммы, так и места пребывания |

Все эти моменты нужно учитывать при составлении бумаги на подачу в разделе суммы вычета. Нотариальных заверений для такого документа не нужно проводить.

За один календарный год можно подать только один документ соглашения. И внести изменения в него после подачи в налоговые органы не получится.

При составлении данного документа нужно быть внимательным. Так как изменить условия долей можно только на следующий год — при составлении нового соглашения между супругами или собственниками недвижимости.

Порядок оформления соглашения

Для того, чтобы оформить данный документ, необходимо учитывать несколько правил:

- Получить консультацию через налоговую инспекцию.

- Составление бланка соглашения. Важно отметить, что посещать нотариуса не нужно.

- Сбор документации для получения вычета.

- Подача соглашения и полного пакета документов.

- Получение решения по разделу и вычету — средства должны поступить на счет.

В том случае, если гражданин не принес какой-либо из необходимых документов, ему дают время на то, чтобы донести все бумаги до полного объема.

Образец заявления на распределение имущественного вычета между супругами (бланк)

Отдельным документом в плане распределения вычета является заявление. На его основании также может проводиться расчет.

На его основании также может проводиться расчет.

Однако в случае с таким документом, подавать его нужно каждый раз и соотношение распределения средств может меняться. Образец заявления на распределение имущественного вычета между супругами можно скачать здесь.

Образец бумаги в большинстве случаев выглядит так:

Обязательными структурными частями заявления считаются:

| Шапка | С указанием сведений об отделении ФНС и о самих заявителях — обоих супругах |

| Текст документа | В нем указывают статьи, на которые опирается заявитель и на какое имущество получают вычет |

| Каким образом распределяется вычет | Суммы для супругов вписывают раздельно |

| Дата и подписи супругов | — |

Подавать такого рода документ на получение вычета можно двумя способами:

| В отделение налоговой службы России | Это непосредственное оформление вычета |

| Через работодателя | Тогда заявление пишут на имя директора предприятия |

Такое заявление подают и только в том случае, если с момента покупки имущества прошло не более одного года.

В том случае, когда проводится оформление через работодателя, гражданин освобождается от уплаты НДФЛ со своей заработной платы до того момента, пока не будет полностью исчерпана сумма по начисленному вычету.

Пакет документов

Обязательным моментом в оформлении вычета становится сбор пакета документов. Поскольку они являются подтверждением оснований для получения возврата налога для служб ФНС РФ.

В основной пакет документов входят такие бумаги:

| Договор купли и продажи имущества | Понадобится только копия |

| Подтверждения оплаты данной сделки | Чековые и кассовые документы |

| Свидетельство о регистрации права собственности | В соответствии со всеми требованиями закона |

| Актовые документы по приему и передаче документов по недвижимости | — |

| 2-НДФЛ | С рабочего места каждого из подающих запрос на вычет |

| 3-НДФЛ | Также необходимо подать в установленном порядке заполнения |

В том случае, если налоговой службе потребуется дополнительный документ, она даст небольшой период времени на его подготовку. В любом случае такой пакет бумаг не является полным и исчерпывающим.

Поскольку для каждой ситуации могут быть свои особенности получения вычета по налогу и наличие необходимости предоставления дополнительных бумаг и подтверждений.

Получить вычет по совместному или долевому имуществу могут оба супруга. При этом им необходимо учитывать несколько важных моментов, которые влияют на порядок предоставления выплаты.

Видео: основные аспекты имущественного вычета

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Инструкции по заполнению формы 2555 (2020)

Доход, полученный за рубежом

Укажите в этой части общий заработок за рубежом, который вы заработали и получили (включая конструктивно полученный доход) в течение налогового года. Если вы платите налог на кассовой основе, включите в доход по форме 1040 или 1040-SR иностранный заработанный доход, полученный вами в течение налогового года, независимо от того, когда вы его заработали. (Например, включите заработную плату из формы 1040 или 1040-SR, строка 1.)

Доход получен в том налоговом году, в котором вы оказываете услуги, за которые вы получаете заработную плату.Но если вы платите налог на кассовой основе и из-за периодов начисления заработной платы вашего работодателя вы получили свою последнюю выплату заработной платы за 2019 год в 2020 году, этот доход можно рассматривать как заработанный в 2020 году. Если вы не можете рассматривать эту выплату заработной платы как доход, полученный в 2020 году применяются правила, описанные в разделе Доход, полученный в предыдущем году , обсуждаемый ниже. См. Паб. 54 для более подробной информации.

См. Паб. 54 для более подробной информации.

Полученный за границей доход для этой цели означает заработную плату, профессиональные гонорары и другую компенсацию, полученную за личные услуги, которые вы оказали в иностранной стране в течение периода, в течение которого вы соответствуете налоговому домашнему тесту и либо тесту на добросовестное проживание, либо физическому присутствию. контрольная работа.Он также включает неденежный доход (например, дом или автомобиль) и пособия или компенсации.

Полученный за границей доход не включает суммы, которые фактически являются распределением корпоративных доходов или прибыли, а не разумной надбавкой в качестве компенсации за ваши личные услуги.

Полученный за рубежом доход также не включает следующие виды доходов.

Пенсионный и аннуитетный доход (включая пособия по социальному обеспечению и пенсионные пособия железнодорожникам, рассматриваемые как социальное обеспечение).

Проценты, простые дивиденды, прирост капитала, алименты и т.

Д.Суммы, уплачиваемые вам правительством США или любым из его агентств, если вы были сотрудником правительства США или любого из его агентств.

Суммы, полученные после окончания налогового года, следующего за налоговым годом, в котором вы оказывали услуги.

Суммы, которые вы должны включить в валовой доход из-за взносов вашего работодателя в доверительный фонд неплатежеспособных сотрудников или в неквалифицированный договор аннуитета.

Д.

Д.Доходы, полученные в предыдущем году.

Зарубежный доход, полученный в 2019 году за услуги, которые вы оказали в 2020 году, может быть исключен из вашего валового дохода за 2019 год, если и в той степени, в какой доход мог бы исключаться, если бы вы получили его в 2020 году. Чтобы подать заявку на дополнительное исключение, вы должны внесите изменения в налоговую декларацию за 2019 год. Для этого заполните форму 1040-X.

Доход, полученный в предыдущем году.

Иностранный доход, полученный в 2020 году за услуги, которые вы оказали в 2019 году, может быть исключен из вашего валового дохода за 2020 год, если и в той степени, в какой доход мог бы быть исключен, если бы вы получили его в 2019 году.

Если вы исключаете доход согласно этому правилу, не включайте этот доход в Часть IV. Вместо этого приложите к форме 2555 заявление, показывающее, как вы рассчитали исключение. Введите сумму, которая могла бы быть исключена в 2019 году в форме 2555 слева от строки 45. Рядом с суммой введите «Исключение дохода, полученного в 2019 году». Включите его в итоговую сумму, указанную в строке 45.

Примечание.

Если вы подали заявку на вычет, кредит или исключение из своей декларации за 2019 год, которые определенно связаны с иностранным заработанным доходом за 2019 год, который вы исключаете в соответствии с этим правилом, вам, возможно, придется внести поправки в свою налоговую декларацию за 2019 год, чтобы скорректировать сумму, которую вы запросили. Для этого заполните форму 1040-X.

Для этого заполните форму 1040-X.

Строка 20.

Если вы занимались некорпоративной торговлей или бизнесом, в котором как личные услуги, так и капитал были существенными факторами получения дохода, разумная сумма компенсации за ваши личные услуги будет считаться заработанным доходом. Однако сумма, учитываемая как заработанный доход, не может превышать 30% вашей доли чистой прибыли от торговли или бизнеса после вычета вычета на эквивалентную работодателю часть налога на самозанятость.

Если капитал не является фактором, приносящим доход, а личные услуги приносят доход от бизнеса, правило 30% не применяется. Весь ваш валовой доход — это трудовой доход.

Строка 23.

Перечислите другой заработанный доход за рубежом, не включенный в строки с 19 по 22. Вы можете написать «Различный» на пунктирных линиях слева от поля ввода, если у вас есть другой заработанный доход за рубежом из нескольких источников.

Строка 25.

Введите стоимость питания и / или проживания, предоставленных вашим работодателем или от его имени, которые не включаются в ваш доход в соответствии с разделом 119.Чтобы исключить возможность исключения, питание и проживание должны быть предоставлены для удобства вашего работодателя и на территории предприятия вашего работодателя. Кроме того, вы должны были принять жилье в качестве условия вашей работы. Если вы проживали в лагере, предоставленном вашим работодателем или от его имени, лагерь может считаться частью служебных помещений вашего работодателя. См. Исключение питания и проживания в пабе. 54 для подробностей.

Инструкции для акционеров по Приложению K-1 (Форма 1120-S) (2019)

Не используйте этот лист, если вы сделали выбор в соответствии с разделом 1 Положения.1367-1 (г).

Часть I. Акционерная база

В этом рабочем листе рассматриваются корректировки фондовой базы, как это предусмотрено в разделе 1367. Другие разделы кода также могут привести к сокращению базовой фондовой базы S. Например, для получения определенных кредитов требуется уменьшение как активов S-корпорации, так и акционерной базы. См. Подробности в разделах 50 (c) (1) и (5).

Другие разделы кода также могут привести к сокращению базовой фондовой базы S. Например, для получения определенных кредитов требуется уменьшение как активов S-корпорации, так и акционерной базы. См. Подробности в разделах 50 (c) (1) и (5).

Строка 1.

Введите свою базовую стоимость в акции корпорации S в начале налогового года корпорации.Если это ваш начальный год владения акциями в корпорации S, эта сумма должна быть такой же, как ваша база конечных запасов за предыдущий налоговый год.

База акций не может быть меньше нуля.

Не включайте в эту строку никаких оснований для просроченной задолженности. Базу акций и базу долга следует рассчитывать отдельно. База долга рассматривается в Части II этого рабочего листа.

Строка 2.

Укажите любые дополнительные взносы в капитал корпорации S или любые дополнительные приобретения акций.Не включайте ссуды корпорации S.

Основой приобретаемого вами запаса обычно является его стоимость.

Если вы передали собственность корпорации S в обмен на акции в рамках операции по разделу 351, ваша база акций обычно рассчитывается с использованием переходящей основы активов, переданных корпорации, за вычетом обязательств, принятых корпорацией. Если принятые обязательства превышают скорректированную налоговую базу внесенных активов, см. Раздел 357 (c). См. Раздел 358 для получения дополнительной информации о запасах, полученных в транзакции раздела 351.

Основой наследуемой собственности обычно является справедливая рыночная стоимость (FMV) на дату смерти или альтернативную дату оценки.

Основа акций, приобретенных в дар, обычно является основой акций в руках дарителя. Существуют особые правила, если FMV запасов меньше, чем скорректированная база донора. См. Раздел 1.1015-1 Правил.

Основой для акций, полученных в качестве компенсации, является FMV на дату включения компенсации в доход.См. Паб. 551 для подробностей.

Строка 3.

Укажите в строках с 3a по 3m все статьи доходов с раздельными и нечетными цифрами из Таблицы K-1. См. Ниже специальные инструкции.

Напоминание.

Вводите только положительные суммы из Таблицы K-1 в строке 3. Отрицательные суммы (уменьшение на основе запасов) вводятся в Части III.

Строка 3i.

Введите сумму прочего дохода, увеличивающую базис.Особые правила применяются к базовым корректировкам, возникающим в результате включений и вычетов по разделу 965. Сообщите сумму, указанную в Приложении K-1, поле 10, код F, за вычетом в графе 12, код K. Сумма, указанная как вычеты по разделу 965 (c) в Приложении K-1, поле 12, код K, не рассматривается как вычет, который отдельно уменьшит базу согласно Части III этого рабочего листа. См. Раздел 1.965-3 (f) (2) Правил для получения дополнительной информации.

Линия 3j.

Введите сумму, на которую ваш кумулятивный вычет от истощения превышает вашу пропорциональную долю в базовой собственности, подлежащей истощению.См. Информацию в Приложении K-1, поле 15, используя код C.

Для истощения запасов нефти и газа не вводите сумму. См. Инструкции для строки 8b для уменьшения до базиса.

Линия 3к.

Введите сумму сумм из Приложения K-1, поле 16, коды A и B. Также добавьте сумму из Приложения K-1, поле 12, код K. См. Раздел 1.965-3 (f) (2) Правил. больше информации.

База не увеличивается за счет исключения дохода от погашения задолженности корпорации S согласно разделам 108 (a) и 108 (d) (7) (A).

Доход, указанный в строке 3, должен быть указан в соответствующих областях вашего отчета. См. Конкретные инструкции для Доход (убыток) ниже.

Строка 6.

Введите распределения, указанные в Приложении K-1, поле 16, код D. Не включайте в эту строку какие-либо распределения формы 1099-DIV.

Примечание.

Если сумма распределения превышает базовую сумму запасов до распределения, укажите сумму превышения как прирост капитала в форме 8949 и приложении D.Не увеличивайте базу запасов на сумму прироста капитала, указанную для превышения. См. Неделимые распределения в Инструкции к форме 8949.

Строка 8а.

Введите сумму из Таблицы K-1, поле 16, код C.

Строка 8б.

Введите сумму истощения запасов нефти и газа, заявленную в вашем личном доходе, до вашей пропорциональной доли в собственности, подлежащей истощению. Любое кумулятивное истощение, превышающее вашу пропорциональную долю базы в собственности, подлежащей истощению, не приведет к уменьшению вашей базы.

Не указывайте сумму истощения, не связанного с нефтегазовым имуществом.

Строка 11.

Используйте часть III для расчета общих допустимых потерь и вычетов из складских запасов. Введите сумму из Части III, строка 13, столбец (c). Эта сумма не может превышать сумму, указанную в строке 10.

Строка 12.

Используйте Часть II для расчета восстановления базы долга, если таковое имеется. Введите сумму из Части II, строка 8.

Строка 13.

Введите любые другие уменьшения складских запасов, не учтенные в строках выше. Сюда входит уменьшение основания для продажи или выкупа части ваших акций.

Если часть ваших акций выкупается, продается или иным образом утилизируется в течение года, приложите два отдельных рабочих листа. Используйте первое для расчета базы запасов на дату продажи, а второе — для расчета базы запасов и долга на конец года.

Рабочий лист для расчета акционерной и долговой базы

Часть I — Акционерная база |

| 1. | База акций на начало налогового года корпорации | 1. | _____ | |||||

| 2. | Основа для любых внесенных взносов в капитал или дополнительных акций, приобретенных в течение налогового года | 2. | _____ | |||||

| 3а. | Доходы от обычной коммерческой деятельности (убытки включаются в Часть III) | 3а. | _____ | |||||

| б. | Чистый доход от аренды недвижимости (убытки относятся к Части III) | 3б. | _____ | |||||

| г. | Прочий чистый доход от аренды (убытки включаются в Часть III) | 3с. | _____ | |||||

| г. | Процентные доходы | 3д. | _____ | |||||

| эл. | Дивиденды обыкновенные | 3e. | _____ | |||||

| ф. | Роялти | 3ф. | _____ | |||||

| г. | Чистый прирост капитала (убытки включены в Часть III) | 3г. | _____ | |||||

| ч. | Чистая прибыль по разделу 1231 (убытки включаются в Часть III) | 3ч. | _____ | |||||

| i. | Прочие доходы (убытки включаются в Часть III) | 3i. | _____ | |||||

| Дж. | Регулировка чрезмерного истощения | 3j. | _____ | |||||

| к. | Не облагаемый налогом доход | 3к. | _____ | |||||

| л. | Возврат бизнес-кредитов | 3л. | _____ | |||||

| г. | Прочие товары, увеличивающие складскую базу | 3м. | _____ | |||||

| 4. | Складываем строки с 3a по 3m | 4. | _____ | |||||

| 5. | Складская база до распределения. Складываем строки 1, 2 и 4 | 5. | _____ | |||||

| 6. | Распределения (кроме выплаты дивидендов) | 6. | _____ | |||||

| Примечание. Если строка 6 больше строки 5, вычтите строку 5 из строки 6 и укажите результат как прирост капитала в форме 8949 и приложении D. См. Инструкции. | ||||||||

| 7. | Фондовая база после распределений. Вычтите строку 6 из строки 5. Если результат равен нулю или меньше, введите -0-, пропустите строки с 8 по 14 и введите -0- в строке 15 | 7. | _____ | |||||

| 8а. | Расходы, не подлежащие вычету для налогообложения | 8а. | _____ | |||||

| б. | Истощение запасов нефти и газа | 8б. | _____ | |||||

| 9. | Складываем строки 8a и 8b | 9. | _____ | |||||

| 10. | Запасная база до убытков и вычетов. Вычтите строку 9 из строки 7. Если результат равен нулю или меньше, введите -0-, пропустите строки с 11 по 14 и введите -0- в строке 15 | 10. | _____ | |||||

| 11. | Допустимые потери и вычеты. Введите сумму из Части III, строка 13, столбец (c) | 11. | _____ | |||||

| 12. | Восстановление базы долга (см. Чистое увеличение в инструкциях к Части II, строка 8) | 12. | _____ | |||||

| 13. | Прочие предметы, уменьшающие складскую базу | 13. | _____ | |||||

| 14. | Складываем строки 11, 12 и 13 | 14. | _____ | |||||

| 15. | База акций на конец налогового года корпорации. Вычтите строку 14 из строки 10. Если результат равен нулю или меньше, введите -0- | .15. | _____ | |||||

Часть II. Основа долга акционеров

Вы должны заполнить этот раздел, если вы лично ссужали деньги корпорации.

Вы должны учитывать каждое официальное примечание (примечание с письменным документом), сделанное вашей корпорации S, вводя его отдельно в отдельной колонке. Вы не можете объединить несколько кредитов в один столбец. Если у вас более трех займов, используйте дополнительные копии Части II.

Ссуды, предоставленные корпорации S, не подтвержденные письменным документом, называются задолженностью по открытому счету и отдельно не отслеживаются. Если задолженность открытого счета имеет остаток на конец года более 25 000 долларов США, она будет классифицирована как официальная запись в начале следующего налогового года и должна отслеживаться отдельно.

Ссуды, которые акционер гарантирует или совместно подписывает, не являются частью кредитной основы акционера, за исключением случаев, когда акционер производит платеж по ссуде, гарантированной или совместно подписанной.

Строка 1.

Введите остаток каждой ссуды, предоставленной корпорации S, на начало налогового года корпорации в отдельном столбце.

Строка 2.

Укажите любые новые ссуды, выданные в течение налогового года и подтвержденные официальным примечанием в отдельном столбце.Если рефинансируется официальная записка, любое увеличение должно быть указано в строке 2 в том же столбце, что и исходная ссуда.

Авансы и выплаты, сделанные в течение налогового года корпорации S по открытому счету, вычитаются в конце налогового года корпорации S для определения суммы любого чистого аванса или чистого погашения. См. Раздел 1.1367-2 (d) (2) Правил. Введите любые чистые авансы в строке 2 в том же столбце, что и задолженность по открытому счету. Если это первый год открытой задолженности по счету, введите чистый аванс в отдельном столбце в строке 2.

Любая задолженность, превышающая 25 000 долларов США на конец предыдущего года, рассматривается как официальное примечание для целей расчета прибыли от погашения кредита. См. Раздел 1.1367-2 (a) (2) (ii) Правил.

Строка 4.

Для формального примечания введите сумму погашения основного долга для каждой ссуды.

Для задолженности по открытому счету, если выплаты превышают авансы за налоговый год, чистое погашение должно быть указано в строке 4.

Строка 6.

Введите долговую базу вашего ссуды (ссуд) корпорации S на начало налогового года корпорации.

Строка 7.

Введите сумму из строки 2 в строку 7.

Строка 8.

Вы уменьшили долг ba

Публикация 501 (2019), Иждивенцы, стандартный вычет и информация для подачи

Кто должен подавать. В некоторых случаях сумма дохода, которую вы можете получить до подачи налоговой декларации, была увеличена.В таблице 1 показаны требования к подаче документов для большинства налогоплательщиков.

Стандартный вычет увеличен. Стандартный вычет для налогоплательщиков, которые не перечисляют свои вычеты в Приложении A формы 1040 или 1040-SR, на 2019 год выше, чем на 2018 год. Сумма зависит от вашего статуса подачи. Вы можете использовать стандартные таблицы вычетов за 2019 год в конце этой публикации, чтобы рассчитать свой стандартный вычет.

Форма 1040-SR. Вы можете подать новую форму 1040-SR, U.S Налоговая декларация для пожилых людей, если на конец 2019 года вам исполнилось 65 лет. Новая форма обычно отражает форму 1040. Таблицы с 1 по 3 используются как для форм 1040, так и для 1040-SR.

Будущие разработки. Информация о любых будущих событиях, влияющих на Pub. 501 (например, закон, принятый после его выпуска) будет размещен на IRS.gov/Pub501.

Идентификационный номер налогоплательщика для иностранцев. Если вы являетесь иностранцем-нерезидентом или резидентом и у вас нет и вы не имеете права на получение номера социального страхования (SSN), вы должны подать заявление на получение индивидуального идентификационного номера налогоплательщика (ITIN).Вашему супругу также может понадобиться ITIN, если он или она не имеет и не имеет права на получение SSN. См. Форму W-7, Заявление на получение индивидуального идентификационного номера налогоплательщика в IRS. Также см. Номера социального страхования для иждивенцев , далее.

Фотографии пропавших без вести детей. Налоговая служба является гордым партнером Национального центра пропавших без вести и эксплуатируемых детей (NCMEC). Фотографии пропавших без вести детей, отобранные Центром, могут появиться в этой публикации на страницах, которые в противном случае были бы пустыми.Вы можете помочь вернуть этих детей домой, просмотрев фотографии и позвонив по телефону 800-THE-LOST (800-843-5678), если вы узнали ребенка.

Введение

В этой публикации обсуждаются некоторые налоговые правила, которые влияют на каждого человека, которому, возможно, придется подавать федеральную налоговую декларацию. Он отвечает на некоторые основные вопросы: кто должен подавать, кто должен подавать, какой статус подачи использовать и размер стандартного вычета.

Кто должен подавать объясняет, кто должен подавать налоговую декларацию.Если у вас небольшой или нулевой валовой доход, чтение этого раздела поможет вам решить, нужно ли вам подавать декларацию.

Кому следует Подать заявление поможет вам решить, следует ли вам подавать декларацию, даже если это не требуется.

Статус регистрации помогает определить, какой статус регистрации использовать. Статус подачи важен для определения того, должны ли вы подавать декларацию и можете ли вы требовать определенные вычеты и кредиты. Это также помогает определить ваш стандартный вычет и налоговую ставку.

Иждивенцы объясняет разницу между правомочным ребенком и подходящим родственником. Другие темы включают требование номера социального страхования для иждивенцев, правила для соглашений о множественной поддержке и правила для разведенных или разлученных родителей.

Стандартный вычет дает правила и суммы в долларах для стандартного вычета — льготы для налогоплательщиков, которые не перечисляют свои вычеты. В этом разделе также обсуждаются стандартные вычеты для слепых налогоплательщиков или налогоплательщиков в возрасте 65 лет и старше, а также специальные правила, которые ограничивают стандартные вычеты, доступные для иждивенцев.Кроме того, этот раздел помогает вам решить, лучше ли вам использовать стандартный вычет или перечислить свои вычеты по статьям.

Как получить налоговую помощь объясняет, как получить налоговую помощь от IRS.

Эта публикация предназначена только для граждан США и иностранцев-резидентов. Если вы являетесь иностранцем-резидентом в течение всего года, вы должны соблюдать те же налоговые правила, которые применяются к гражданам США. Правила определения того, являетесь ли вы иностранцем-резидентом или нерезидентом, обсуждаются в главе 1 Pub.519.

Иностранцы-нерезиденты.

Если вы были иностранцем-нерезидентом в любое время в течение года, правила и налоговые формы, применимые к вам, могут отличаться от тех, которые применяются к гражданам США. См. Паб. 519.

Комментарии и предложения.

Мы приветствуем ваши комментарии об этой публикации и ваши предложения для будущих изданий.

Вы можете отправлять нам комментарии через IRS.gov/FormComments. Или вы можете написать по адресу: Internal Revenue Service, Tax Forms and Publications, 1111 Construction Ave.NW, IR-6526, Вашингтон, округ Колумбия 20224.

Хотя мы не можем отвечать индивидуально на каждый полученный комментарий, мы ценим ваш отзыв и будем рассматривать ваши комментарии при внесении изменений в наши налоговые формы, инструкции и публикации. Мы не можем отвечать на налоговые вопросы, отправленные по указанному выше адресу.

Налоговые вопросы.

Если у вас есть налоговый вопрос, на который нет ответа в данной публикации или в разделе Как получить налоговую помощь в конце этой публикации, перейдите на страницу IRS Interactive Tax Assistant в IRS.gov / Help / ITA, где вы можете найти темы, используя функцию поиска или просмотрев перечисленные категории.

Получение налоговых форм, инструкций и публикаций.

Посетите IRS.gov/Forms, чтобы загрузить формы, инструкции и публикации за текущий и предыдущий год.

Заказ налоговых форм, инструкций и публикаций.

Перейдите на IRS.gov/OrderForms, чтобы заказать текущие формы, инструкции и публикации; позвоните 800-829-3676, чтобы заказать формы и инструкции предыдущего года.Ваш заказ должен быть доставлен в течение 10 рабочих дней.

Инструкции по заполнению формы 8889 (2019)

Соответствующее требованиям физическое лицо

Чтобы иметь право на внесение взносов в HSA, вы должны быть застрахованы по плану медицинского страхования с высокой франшизой (HDHP) и не иметь другой медицинской страховки, кроме разрешенной. Если вы имеете право на участие в программе, любой может внести свой вклад в ваш HSA. Однако вы не можете быть участником программы Medicare или находиться на иждивении другого лица. Лицо не может не рассматриваться как подходящее лицо в течение какого-либо периода только потому, что оно получает лечение в больнице или медицинские услуги в соответствии с любым законом, находящимся в ведении министра по делам ветеранов, для инвалидности, связанной с оказанием услуг.Вы должны быть или считаться правомочным физическим лицом в первый день месяца, чтобы получить вычет HSA за этот месяц (см. Правило последнего месяца далее).

Правило последнего месяца.

Если вы являетесь правомочным физическим лицом в первый день последнего месяца вашего налогового года (1 декабря для большинства налогоплательщиков), вы считаются подходящим физическим лицом в течение всего года.

Период испытаний.

Вы должны оставаться правомочным лицом в течение периода тестирования.Период тестирования начинается с последнего месяца вашего налогового года и заканчивается в последний день 12-го месяца, следующего за этим месяцем (например, 1 декабря 2019 г. — 31 декабря 2020 г.). Если вы не сможете оставаться подходящим лицом в течение этого периода, кроме как по причине смерти или инвалидности, вам придется включить в доход общую сумму внесенных взносов, которые не были бы внесены, за исключением правила последнего месяца. Вы включаете эту сумму в доход за год, в котором вы не соответствуете требованиям.Эта сумма также облагается дополнительным налогом в размере 10%. (См. Часть III .)

Получателем счета является физическое лицо, от имени которого был учрежден HSA.

Как правило, HSA — это медицинский сберегательный счет, созданный исключительно для оплаты квалифицированных медицинских расходов получателя счета или супруга или иждивенцев получателя счета.

Распределения от HSA

Выплаты из HSA, используемые исключительно для оплаты квалифицированных медицинских расходов получателя счета, супруга (а) или иждивенцев, не включаются в валовой доход.(См. Инструкции Line 15 для получения информации о медицинских расходах иждивенцев, не заявленных в вашей декларации.) Вы можете получать выплаты от HSA, даже если в настоящее время вы не имеете права на внесение взносов в HSA. Однако любая часть распределения, не используемая для оплаты квалифицированных медицинских расходов, включается в валовой доход и облагается дополнительным 20% налогом, если не применяется исключение.

Квалифицированные медицинские расходы

Как правило, квалифицированные медицинские расходы для целей HSA — это не возмещенные медицинские расходы, которые в противном случае могли бы быть вычтены по Приложению A (Форма 1040 или 1040-SR).См. Инструкции для Приложения A и Pub. 502, Медицинские и стоматологические расходы. Расходы, понесенные до того, как вы установили HSA, не являются квалифицированными медицинскими расходами. Если в соответствии с правилом последнего месяца вы в течение всего года считаете правомочным физическим лицом для определения суммы взноса, только те расходы, которые были понесены после того, как вы фактически установили свой HSA, являются квалифицированными медицинскими расходами.

Примечание.

Только прописанные лекарства или лекарственные препараты (включая лекарства, отпускаемые без рецепта, и лекарства, которые прописаны) и инсулин (даже если он приобретен без рецепта) для получателя счета, супруга или иждивенца получателя счета, являются квалифицированными медицинскими расходами.

Вы не можете рассматривать страховые взносы как квалифицированные медицинские расходы, если только страховые взносы не составляют:

Страхование долгосрочного ухода (LTC),

Продление медицинского обслуживания (например, покрытие COBRA),

Медицинское страхование при получении компенсации по безработице в соответствии с федеральным законодательством или законодательством штата, или

Medicare и другое медицинское страхование, если вам было 65 лет и старше (кроме страховых взносов по дополнительному полису Medicare, например, Medigap).

по пунктам (2) и (3) может быть для вашего супруга или иждивенца, отвечающего требованиям. В отношении (4), если вы, получатель счета, младше 65 лет, страховые взносы Medicare для вашего супруга или иждивенцев (которым 65 лет и старше) обычно не считаются квалифицированными медицинскими расходами.

План медицинского страхования с высокой франшизой

HDHP — это план медицинского страхования, отвечающий следующим требованиям.

| Самостоятельное покрытие | Семейное покрытие | ||

| Минимальная годовая франшиза | $ 1 350 | 2 700 долл. США | |

| Максимальные годовые наличные расходы * | $ 6 750 | $ 13 500 |

| * Этот предел не распространяется на франшиз и расходов на внесетевые услуги, если план использует сеть поставщиков.Вместо этого для определения того, достигнут ли лимит, следует использовать только франшизу и личные расходы (например, доплаты и другие суммы, но не премии) за услуги внутри сети. |

HDHP может предоставлять профилактические услуги и некоторые другие льготы без франшизы или франшизы ниже минимальной годовой франшизы. Для получения дополнительной информации см. Pub. 969. HDHP не включает план, если практически все страховое покрытие касается несчастных случаев, инвалидности, стоматологической помощи, лечения зрения или долгосрочного ухода.См. Другое медицинское страхование далее.

Если у вас есть HSA, вы (и ваш супруг (а), если у вас есть семейное страхование), как правило, не можете иметь никакого медицинского страхования, кроме HDHP. Ваш супруг (а) может иметь медицинское страхование, отличное от HDHP, при условии, что вы не застрахованы этим планом. Если у вас есть система гибких расходов на здравоохранение или система возмещения расходов на здоровье, см. Pub. 969.

Исключения.

Вы можете иметь дополнительную страховку, дающую льготы только для:

Обязательства по законам о компенсации работникам, деликтные обязательства или обязательства, возникающие в результате владения или использования собственности;

Определенное заболевание или недомогание; или

Фиксированная сумма за день (или другой период) госпитализации.

Вы также можете получить покрытие (либо через страховку, либо иным образом) от несчастных случаев, инвалидности, стоматологической помощи, лечения зрения или долгосрочного ухода.

Для получения информации о планах на лекарства, отпускаемые по рецепту, см. Pub. 969.

Человек обычно считается инвалидом, если он или она не может заниматься какой-либо существенной приносящей доход деятельностью из-за физического или умственного расстройства, которое, как ожидается, приведет к смерти или будет продолжаться бесконечно.

Смерть получателя счета

Если переживший супруг (а) получателя счета является назначенным получателем, HSA рассматривается так, как если бы переживший супруг (а) был получателем счета. Выживший супруг заполняет форму 8889, как если бы HSA принадлежал ему или ей.

Если назначенный бенефициар не является пережившим супругом бенефициара счета или нет назначенного бенефициара, счет перестает быть HSA с даты смерти.Получатель заполняет форму 8889 следующим образом.

Введите «Смерть получателя счета HSA» в верхней части формы 8889.

Введите имя (имена), указанные в налоговой декларации получателя, и SSN получателя в отведенные для этого поля в верхней части формы и пропустите Часть I.

В части II, строка 14a, введите справедливую рыночную стоимость HSA на дату смерти.

В части II в строке 15 для бенефициара, не являющегося имуществом, укажите квалифицированные медицинские расходы, понесенные бенефициаром счета до даты смерти, которые бенефициар оплатил в течение 1 года после даты смерти.

Завершите оставшуюся часть Части II.

Если имуществом бенефициара счета является бенефициар, стоимость HSA на дату смерти включается в окончательную налоговую декларацию бенефициара счета. Заполните форму 8889, как описано выше, за исключением части I, если это применимо.

Распределение не облагается дополнительным налогом в размере 20%. Сообщайте о любых доходах на счете после даты смерти как о доходах в своей налоговой декларации.

Примечание.

Если в течение налогового года вы являетесь бенефициаром двух или более HSA, или вы являетесь бенефициаром HSA и у вас есть собственный HSA, вы должны заполнить отдельную форму 8889 для каждого HSA. Введите «выписку» вверху каждой формы 8889 и заполните форму в соответствии с инструкциями. Затем заполните контрольную форму 8889, объединив суммы, указанные в каждой из форм выписки 8889. Прикрепите выписки к своей бумажной налоговой декларации после контрольной формы 8889.

Условные распределения от HSA

Следующие ситуации приводят к предполагаемому распределению от вашего HSA.

Вы участвовали в любой транзакции, запрещенной разделом 4975 в отношении любого из ваших HSA, в любое время в 2019 году. Ваша учетная запись перестает быть HSA с 1 января 2019 года, и вы должны включить справедливую рыночную стоимость всех активов в счет на 01.01.2019 в строке 14а.

Вы использовали любую часть любого из ваших HSA в качестве обеспечения ссуды в любое время в 2019 году. Вы должны включить справедливую рыночную стоимость активов, используемых в качестве обеспечения по ссуде, в качестве дохода в строке 8 Приложения 1 (формы 1040 или 1040). -SR) или строку 21 формы 1040-NR.

Любое предполагаемое распределение не будет рассматриваться как использованное для оплаты квалифицированных медицинских расходов. Как правило, эти выплаты облагаются дополнительным налогом в размере 20%.

Ролловер — это безналоговое распределение (изъятие) активов из одного HSA или Archer MSA, которые реинвестируются в другой HSA того же получателя счета. Как правило, вы должны выполнить пролонгацию в течение 60 дней после получения рассылки. HSA может получить только один пролонгационный взнос в течение 1-летнего периода.См. Паб. 590-A, Взносы в индивидуальные пенсионные соглашения (IRA), для получения более подробной информации и дополнительных требований, касающихся пролонгации.

Примечание.

Если вы поручаете доверительному управляющему вашего HSA переводить средства непосредственно доверительному управляющему другого вашего HSA, перевод не считается пролонгацией. Количество таких переводов не ограничено. Не включайте перечисленную сумму в доход, не вычитайте ее как взнос и не включайте ее как распределение в строке 14a.

Бесплатное распространение музыки … | AREFYEV Studio

После того, как вы создали трек, закончили сведение и мастеринг, самое время опубликовать его в таких магазинах, как Spotify, Itunes, Apple Music, Amazon Music, Youtube Music или Beatport. Некоторые из лучших бесплатных музыкальных агрегаторов, о которых мы расскажем в этом посте:

- Routeenote

- Soundrop

- Amuse

- Awal

- Indiefy

- Fresh music

- Bandcamp

Есть несколько бесплатных решений для распространения ваших фиксированных доход треков.Например, дистрибьютор получает 15%, а вы экономите 85% от продаж. В принципе, такое распределение доходов имеет смысл для независимых музыкантов. Некоторые из лучших музыкальных агрегаторов 2018/2019: Soundrop, Awal, Routenote, Bandcamp, Amuse, Fresh Tunes, Level Music, Distrokid. Все эти платформы не имеют годовой и регистрационной платы, некоторые из них являются полностью бесплатными агрегаторами цифровой музыки, а другие взимают комиссию.

7 лучших агрегаторов бесплатной музыки в 2019 году

1.ROUTENOTE

Routenote — это платформа для распространения цифровой музыки, основанная в 2007 году. Они базируются в Великобритании и предлагают два тарифных плана на выбор: бесплатный и премиум. В бесплатном пакете компания берет 15% комиссии с вашего дохода, премиум план, в свою очередь, выплачивает 100% дохода, но за публикацию материалов вам придется заплатить. Вы можете переключаться между тарифами в любой момент, что не может не радовать. По сообщению сервиса, материалы будут опубликованы в 200 музыкальных магазинах и стриминговых сервисах (в том числе азиатских и китайских).Вы можете снять доход, как только баланс вашего аккаунта достигнет минимальной пороговой суммы в 50 долларов.

Основные площадки: Apple Music, Itunes, Spotify, Amazon Music, Google Play, Deezer, Youtube, Shazam, Pandora, Melon, Soundcloud , Juke mymusic, Groove Music, Claro Musica, Tidal / WiMp, eMusic, Napster, Omnifone, Anghami, Gracenote, Kanjian, + 30 китайских магазинов.

2. SOUNDROP

Soundrop Music Distribution — это замена Loudr.fm, служба которой была закрыта в 2016 году.Они предлагают бесплатное распространение на Youtube Music, Apple Music и Spotify, но получают 15% дохода. Soundrop также включает RevSplitter, эффективный способ распределения доходов между участниками, так что каждый продюсер, артист и композитор получают определенный процент от продаж.

Доступные магазины: YoutubeMusic, AppleMusic, iTunes, Spotify, AmazonMusic, GooglePlay, Deezer, Pandora, Netease, Xiami, Yandex, Tencet, Uma. Минимальная сумма к оплате со счета — 20 долларов.

— См. Также: Сравнительная таблица лучших стриминговых сервисов (на 2019 год) —

3.AMUSE

Платформа Amuse была основана в 2016 году и предлагает 100% бесплатное распространение музыки. Скачайте файлы и опубликуйте их всего за несколько дней. Вы также можете скачать их в формате wav через приложение для iOS или Android. Обязательным условием будет учетная запись на Google Диске, Dropbox или Icloud. Только с одним из этих облачных сервисов вы можете отправлять свои песни прямо в Amuse. Как только исполнитель заработает 10 долларов или больше, вы можете вывести их на свой счет PayPal.

Дополнительно: компания находит артистов и предлагает им рекордные сделки, включая маркетинг, финансирование, продвижение и размещение в плейлистах.В этом случае прибыль делится пополам (от 50 до 50%).

4. AWAL

AWAL была основана в 2003 году и принадлежит Kobalt Music. В настоящее время представляет более 4000 художников и лейблов. Сервис создан только для приглашенных артистов. Вы можете прислать свою музыку, но Awal учтет качество материала, освещение в социальных сетях, пресс-релизы и другую информацию из открытых источников.

Платформа раздает музыку 200 сайтам и забирает 15% от дохода.На сайте представлены аналитика данных, маркетинговые решения, плейлисты и статистика с радиостанций, а также отдельное приложение для получения информации о трафике.

— См. Также: Какое оборудование использует БИЛЛИ ЭЙЛИШ? —

5. INDIEFY

Используя Indiefy Aggregator Service, вы можете бесплатно публиковать свою музыку на потоковых порталах. Этот провайдер относительно новый и предлагает свои услуги только с 2018 года. Он берет стандартные 15% от дохода и предлагает размещение треков в более чем 35 крупнейших музыкальных онлайн-магазинах.

Чтобы снять деньги со своего счета, вы должны достичь минимального порога в 100 долларов США. Только после этого перевод на счет PayPal будет доступен.

6. FRESH TUNES

Freshtunes — еще один бесплатный агрегатор музыки. Они не возьмут ни копейки за работу, а вы получите 100% гонорара. Просто загрузите свою музыку, и через 24 часа альбом или EP будет сразу же доступен в Spotify, Itunes, Deezer и других магазинах (всего 14 сайтов). Еще один плюс — возможность предзаказа на предстоящий релиз.Минимальный вывод средств со счета составляет 25 долларов США, и вы можете получить их напрямую на свою банковскую карту, Payoneer или счет WebMoney.

— См. Также: 5 вредных привычек, портящих качество записи голоса в студии —

7. BANDCAMP

Bandcamp Distribution Service идеально подходит для распространения всеми доступными способами. Вы можете предложить скачать свои песни бесплатно, запросить адрес электронной почты пользователей и самостоятельно установить цену на EP или альбом. Еще одна приятная особенность — интегрированный магазин для распространения товаров, виниловых дисков, компакт-дисков и кассет.Также доступна подробная статистика для принятия дальнейших маркетинговых решений. Bandcamp не является эксклюзивным дистрибьютором, поэтому вы можете продолжать распространять свою музыку на других ресурсах, таких как Spotify.

Bandcamp будет получать уже знакомые 15% дохода и предлагать регулярные платежи на ваш счет PayPal сразу через 24-48 часов после продажи. Один из немногих потоковых сервисов, позволяющий работать с форматами FLAC, Wav и Apple Lossless.

Как загрузить файлы STEMS на Beatport?

Формат STEMS включает 4 музыкальных элемента и может использоваться ремиксерами и ди-джеями в NI Hardware или Traktor.Чтобы выпустить на Beatport, Juno Download, Traxsource, Whatpeopleplay, Wasabeat или Bleep, вы можете использовать один из следующих ресурсов:

- Digdis!

- Fuga

- Finetunes

- Labelworx

- Symphonic

- Move Music Distribution

- Jamvana

— См. Также: 13 лучших микрофонов 2019 года для записи вокала, инструментов и подкастов —

Азиатские дистрибьюторы музыки Есть

несколько дистрибьюторов, специализирующихся на азиатском рынке.Вы можете продавать свою музыку в Индии через такие магазины, как Saavn, Gaana или Wink. Крупнейшие потоковые компании в Китае — QQ Music от Tencent, QianqianMusic (BaiduMusic), Kugou Music и Kuwo Music. Посетите их сайты для получения дополнительной информации.

Сколько вы можете заработать?

Стриминговые сервисы не приносят много денег, но как музыкант вы все равно должны быть представлены на Youtube, Spotify или AppleMusic. Артисты получают большую часть своего дохода от концертов, но, как и многие другие, собирают своих фанатов по всему миру, и распространение является неотъемлемой частью продвижения.

Предположим, вы сгенерировали ровно 1 миллион воспроизведений на одном из следующих сайтов. Ориентировочный доход составит:

- Napster — 19000 долларов

- Tidal — 12,500 долларов

- AppleMusic — 7350 долларов

- GooglePlay — 6760 долларов

- Deezer — 6400 долларов

- Spotify — 4370 долларов

- Amazon — 4020 долларов

- Pandora — 1330 долларов США

- Youtube Music — 690 долларов США

— См. Также: 12 лучших формирователей переходных процессов, чтобы добавить удар —

Умные ссылки

После того, как музыка будет выпущена на Spotify и iTunes, она будет полезна для объявите об этом своим подписчикам.Это поможет сервисам умных ссылок для музыкального маркетинга. На каждом из них можно отметить ссылки на все основные потоковые сервисы:

Разделение вкладов | Налоговое управление Австралии

Заявление о разделении пенсионных взносов и инструкции к нему предназначены для членов пенсионного фонда, которые хотят разделить свои супер взносы.

При разделении взносов вы переводите или переносите часть взносов, которые вы недавно внесли в свой суперсчет, на суперсчет вашего супруга.

Как скачать эту форму

Загрузите эту форму в формате переносимого документа (PDF) — Разделение взносов Как заполнить заявление о разделении взносов в пенсионный фонд (NAT 15237) (PDF, 202 КБ) По этой ссылке будет загружен файл.

См. Также:

Перед заполнением заявки

Свяжитесь со своим суперфондом перед заполнением этой заявки, чтобы проверить, действительно ли ваш фонд:

- предлагает разделение взносов

- требуется, чтобы вы использовали другую форму заявки

- взимает комиссию за разделение взносов для возмещения затрат.

Примечание: Вы можете подать заявку только один раз на разделенные взносы, сделанные в определенный суперфонд в течение финансового года.

Собственные личные супер взносы

Если вы хотите подать заявку на разделение личных взносов, для которых вы собираетесь требовать вычет, вы должны предоставить своему суперфонду Уведомление о намерении потребовать или изменить вычет для личных сверхвзносов (NAT 71121), прежде чем подавать свои пенсионные взносы разделение заявки .

Максимальный размер льготных взносов

Разделение взносовне уменьшает сумму, засчитываемую для ограничения вашего льготного взноса. Ваш суперфонд сообщает нам обо всех взносах, которые были сделаны для вас, включая любые взносы, которые позже были переведены вашему супругу после подачи заявления о разделении взносов.

Кто должен заполнять это заявление

Заполните это приложение, если вы хотите увеличить суперспособность вашего супруга, дав им часть своего суперспособности.Когда вы разделяете свои взносы, вы переводите или переносите часть взносов, которые вы недавно сделали на свой супер-аккаунт, на супер-аккаунт вашего супруга.

В данном приложении определение супруга включает человека (любого пола):

- вы состоите в законном браке с

- , с которым вы состоите в отношениях (это зарегистрировано в соответствии с законами определенных штатов или территорий)

- , который живет с вами на настоящей семейной основе в отношениях как пара (известная как «де-факто супруг»).

Когда подавать заявку на разделение взносов

Вы можете подать заявку на разделение взносов в любом возрасте, но ваш супруг (а) должен быть либо:

- меньше возраста сохранности, применимого к ним

- в возрасте от возраста сохранения до 65 лет и не пенсионеры.

Подайте это заявление в свой суперфонд в финансовом году:

- сразу после финансового года, в котором были сделаны взносы

- взносы были внесены, только если все ваше пособие снимается до конца финансового года в виде:

- пролонгация

- передача

- единовременное пособие

- комбинация этих.

Например, если вы подаете заявку в 2018–19 финансовом году, подлежащие разделению супер взносы должны быть внесены 1 июля 2017 года или после этой даты.

Недействительные приложения

Ваша заявка на разделение ваших взносов недействительна, если применимо любое из следующих условий:

- вы уже подали заявку в этом финансовом году, и попечитель вашего фонда получил ваше заявление

- сумма пособий, которую вы применили для разделения, превышает максимальную сумму, которую можно разделить

- вашему супругу 65 лет и старше

- Ваш супруг (а) достиг возраста консервации и вышел на пенсию.

См. Также:

Какие взносы можно разделить

Максимальная сумма, которая может быть переведена вашему супругу за каждый финансовый год, обычно зависит от суммы и типа взносов, сделанных вами или за вас в течение предыдущего финансового года .

Это также может зависеть от взносов, сделанных в текущем финансовом году, но только в том случае, если все ваше пособие будет пролонгировано, переведено или снято в этом финансовом году.

Узнать о:

Вклады, которые могут быть разделены на , включают:

- Взносы работодателя

- пожертвований зарплаты

- личных взносов, из которых вы можете потребовать вычет

- взносов, сделанных семьей и друзьями (кроме вкладов вашего супруга или ребенка до 18 лет)

- отчислений из резервов, которые поддаются оценке, например отчисления, которые соответствуют обязательству работодателя по внесению взносов.

Два основных типа взносов, которые можно разделить с вашим супругом:

См. Также:

Разделимые налогооблагаемые взносы

Вы можете попросить свой суперфонд перечислить вашему супругу до 85% облагаемых налогом разделимых взносов за финансовый год.

Это вообще любые:

- взносов, которые ваш работодатель сделал за вас (отчисления до налогообложения), включая любые пожертвования из заработной платы

- личных взносов, которые вы сделали для себя, о которых вы сообщили своему суперфонду, для которого вы подадите налоговый вычет.

Эти взносы могут включать другие суммы, такие как суммы, выделенные вашим суперфондом из резерва или излишка для покрытия обязательств работодателя по внесению взносов. Свяжитесь со своим суперфондом, чтобы узнать, какие взносы были сделаны для вас и можно ли их разделить.

Максимальная сумма облагаемых налогом дробимых взносов, которую вы можете применить для разделения, составляет меньшую из 85% от льготных взносов за этот финансовый год и предела льготных взносов за этот финансовый год.

Верхний предел льготных взносов может быть увеличен выше общего верхнего предела льготных взносов, если вы имеете на это право. Это произойдет с 1 июля 2019 г., если:

- Ваши льготные взносы за год превышают общий предел льготных взносов

- ваш общий остаток по пенсии перед началом финансового года составляет менее 500 000 долларов

- у вас есть неиспользованные предельные суммы льготных взносов за предыдущие пять лет (2018–19 финансовый год является первым годом, когда вы можете получить неиспользованные льготные взносы).

Максимальный размер ваших льготных взносов будет равен общему лимиту льготных взносов плюс ранее неиспользованный лимит льготных взносов в пределах суммы превышения. Максимальный размер ваших льготных взносов будет использоваться для определения максимальной суммы налогооблагаемых дробимых взносов.

См. Также:

Необлагаемые раздельные взносы работодателей

Если вы являетесь участником суперсистемы государственного сектора, взносы работодателя, которые делаются за вас, могут быть необлагаемыми и разделяемыми взносами работодателя.

Вы можете передать своему супругу 100% необлагаемых налогом разделенных взносов работодателя, сделанных за вас в финансовом году, если эта сумма меньше предела льготных взносов на этот финансовый год.

Некоторые схемы государственного сектора не могут предлагать разделение взносов. Вам следует обратиться в свой суперфонд за советом о разделении необлагаемых налогом взносов перед заполнением этого заявления.

Какие взносы нельзя разделить

Любые взносы, не облагаемые налогом на дробные взносы или необлагаемые дробными взносами, не могут быть разделены с вашим супругом.

Типы взносов, которые не могут разделить :

- личные взносы, вычет которых не подлежит

- взносов, которые вы делаете с ограничением налога на прирост капитала (CGT) для малого бизнеса

- пожертвований, которые вы делаете в результате личного избрания

- пожертвований, внесенных вашим супругом в ваш super

- взносов, сделанных за вас, если вам меньше 18 лет (если не сделано вашим работодателем)

- переводы из иностранных фондов

- прочие отчисления из резервов

- супер выгода при опрокидывании

- взносов, которые уже разделены

- государственные доплаты

- государственный зачет сверхналоговых сборов с низким доходом

- Взносы по программе сверхсохранения для первого дома

- Взносы в бюджет

- Взносы временных резидентов

- Доверительный взнос

- супер проценты, подлежащие разделению платежей (из-за разрыва отношений).

Пример 1: Типовое устройство раскола

Работодатель Джона внес в свой суперфонд 10 000 долларов в 2017–18 финансовом году. Джон говорит со своим суперфондом о разделении своих взносов на 2017–2018 годы со своей женой Мэри, которая работает неполный рабочий день. Фонд сообщает Джону, что он имеет право подавать заявку после 30 июня 2018 г.

Джон заполняет заявление о разделении пенсионных взносов и подает его в свой фонд в августе 2018 года.Он указывает, что хотел бы разделить 7000 долларов из взносов своего работодателя (облагаемые налогом дробимые взносы).

Его суперфонд принимает его заявку и определяет, что она действительна, потому что 7000 долларов меньше:

- 85% от 10 000 долларов, внесенных его работодателем

- Максимальный размер льготных взносов Джона.

Его суперфонд переводит 7000 долларов в суперфонд Мэри в сентябре 2018 года.

Пример 2: Влияние на верхний предел взносов

В 2017–2018 годах Марита пожертвовала заработной платой, и за финансовый год за нее были внесены следующие супер взносы:

Пожертвования из заработной платы | 20 000 долл. США |

Взносы работодателей | 10 000 долл. США |

Итого взносы работодателя | 30 000 долл. США |

После окончания финансового года Марита и ее партнер Кен посетили консультанта по инвестициям, который посоветовал Марите сократить свою жертву заработной платы до 15 000 долларов и посоветовал ей внести дополнительные взносы, поскольку она внесла больше, чем Максимальный размер льготных взносов в размере 25 000 долларов США на 2017–2018 годы.

Позже друг рассказал Марите о разделении взносов. Мария и ее друг подумали, что разделение ее взносов с Кеном может устранить лишние взносы, сделанные в 2017–2018 годах.

Марита заполняет заявление о разделении пенсионных взносов и подает его в свой фонд с просьбой разделить с Кеном 85% ее взносов работодателя в 2017–2018 годах. Авизование фонда Мариты:

- они не смогли принять заявку, потому что ей не разрешили разделить 25 500 долларов (85% от 30 000 долларов) с Кеном, так как сумма превышала лимит льготных взносов в 25 000 долларов

- они могли принять новую заявку на разделение 83.33%, но по закону они должны были сообщить, что за ее

было внесено 30 000 долларов.

- Ей следует обратиться за профессиональной консультацией по поводу избыточных взносов.

Марита идет вперед с долей 83,33%. Позже она получает от нас определение сверхнормативных льготных взносов на 2017–2018 годы на основе ее льготных взносов в размере 30 000 долларов.

Пример 3: Верхний предел неиспользованных льготных взносов

В 2018–2019 годах работодатель Мии внес 16 000 долларов в ее суперфонд.Поскольку на 30 июня 2019 года общий пенсионный баланс Миа составлял менее 500000 долларов, у нее есть неиспользованный верхний предел льготных взносов в размере 9000 долларов, который может быть перенесен на следующий год (общий предел льготных взносов на 2018-19 годы составляет 25000 долларов за вычетом общей суммы взносов Миа. льготные взносы на год).

В 2019–2020 годах Миа пожертвовала зарплатой, и за финансовый год за нее были внесены следующие супер взносы:

Пожертвования из заработной платы | 21 000 долл. США |

Взносы работодателей | 21 000 долл. США |

Итого взносы работодателя | 42 000 долл. США |

Миа говорит со своим суперфондом о разделении своих пожертвований на 2019–2020 годы со своим партнером Джеком, который работает неполный рабочий день.Фонд сообщает Миа, что она имеет право подать заявку после 30 июня 2020 года.