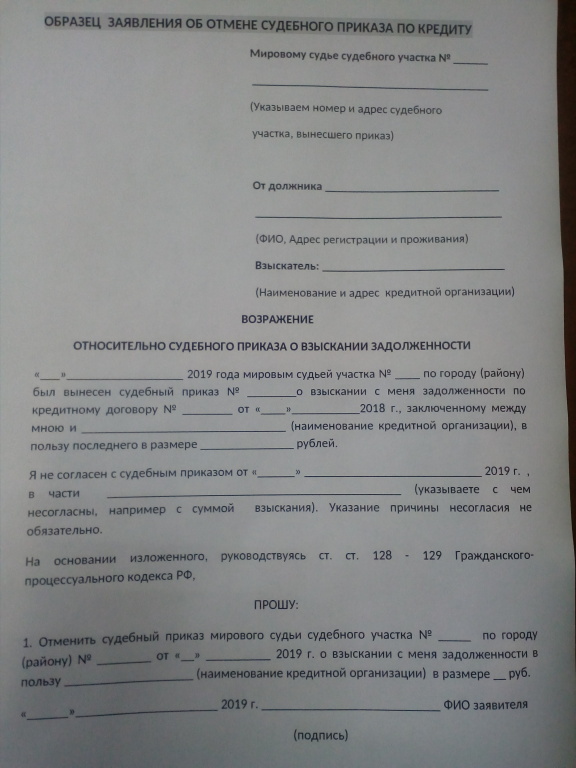

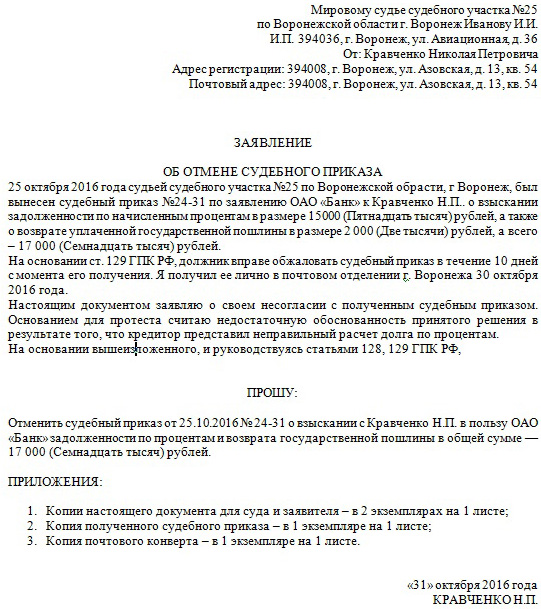

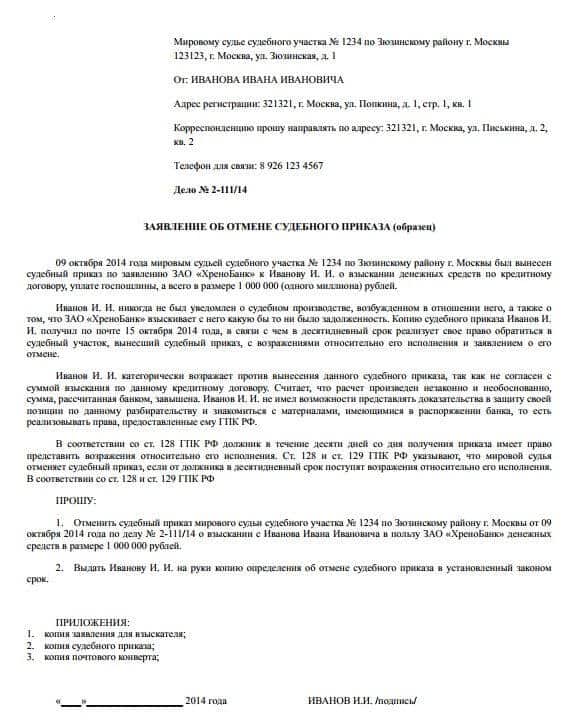

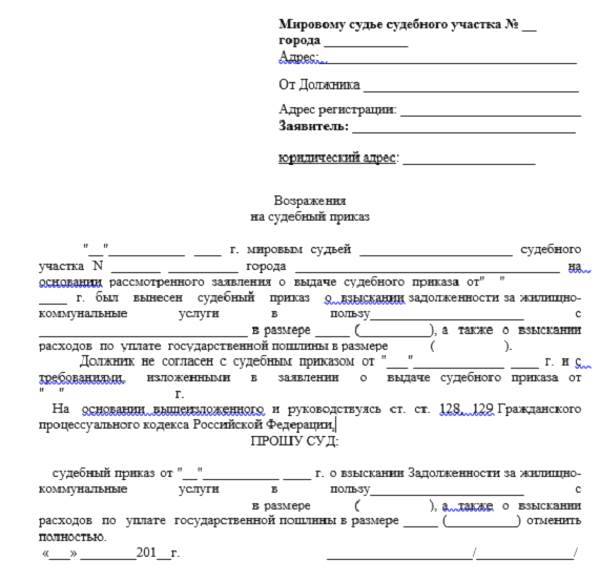

Образец возражения на судебный приказ по кредитному договору

Соглашаясь на судебный приказ, неплательщик сильно помогает юристам банка. Это дает возможность ФКУ быстро и беспроблемно перейти к взиманию задолженности через службу судебных приставов. Заемщику по силам затянуть процесс и отсрочить встречу с взыскателями, необходимо лишь отменить постановление судьи. Разберемся, как сделать это грамотно.

Оглавление

- 1 Сложно ли подготовить письменное возражение?

- 2 Выгодно ли возражать?

- 3 Как банк добивается вынесения судебного приказа?

Сложно ли подготовить письменное возражение?

Заемщик должен обратиться в соответствующую инстанцию в сроки, прописанные в законе. Для отмены постановления необходимо направить мировому судье специальное заявление, оформленное по всем правилам. Чтобы понять, как грамотно составить документ, нужно изучить образец возражения на судебный приказ.

Образец готового заявления можно получить у сотрудников канцелярии суда.

Если вы собираетесь обратиться к судье с просьбой отменить приказ по кредитному соглашению, внимательно подойдите к вопросу составления заявления. Лучше воспользоваться бланком, предоставляемым сотрудниками инстанции. Обычно несостоятельные заемщики стремятся прописать в форме возражения причины их несогласия с постановлением. Но не стоит перегружать документ лишней информацией.

Нет необходимости стараться перечислить и расписать все причины своего несогласия с сутью судебного приказа. Закон не заставляет заявителя доказывать правоту и аргументировать свое возражение. Суду, чтобы отменить действие постановления, будет достаточно лишь грамотно составленного заявления от заемщика.

Заполняя стандартный бланк, следует вписать причину, кратко отражающую ваш настрой. К примеру, указать можно один из вариантов:

- наличие иного мнения по задолженности;

- несогласие с проведением взыскания;

- возражение против заочного принятия судебного решения по кредитному договору.

Также сформулировать причину, по которой вы решили оспорить судебный приказ, можно самостоятельно. Если выбрать последний из предложенных вариантов, а именно, что решение принималось заочно, заемщику не нужно будет доказывать наличие оснований для отмены постановления. Другими словами – не придется афишировать нюансы своих отношений с финансовым учреждением, рассказывать о возникших разногласиях.

Изучив образец возражения на судебный приказ, можно понять, что есть данные, которые обязательно прописываются в документе. В обращении должна быть следующая информация:

- сведения о мировом судье, которому адресуется заявление;

- адрес расположения судебного участка;

- персональные данные заемщика;

- описание сути вопроса;

- номер дела, дата вынесения судебного постановления;

- сжатое изложение приказа;

- сведения о кредиторе;

- основание прошения об отмене постановления;

- дата составления возражения;

- подпись заявителя.

Обращение по пересмотру судебного решения по кредитному договору составляется письменно. Бланк заявления передается лично в канцелярию суда. Документ допускается направить заказным письмом или прибегнуть к услугам курьерской доставки.

Выгодно ли возражать?

В большинстве случаев люди очень поздно понимают, что они могут просить судью об отмене приказа. После получения извещения человек обычно колеблется, размышляет, что будет лучше – согласиться на взыскание сразу или подать встречный иск. Эти дни сомнения иногда становятся решающими, и время, отведенное на подачу заявления об аннулировании постановления, истекает.

На самом деле, банку совсем невыгодно затевать исковое производство. Получить постановление мирового судьи гораздо проще. Поэтому, если заемщик подает заявление об отмене приказа, часто банки отказываются проводить дальнейшее судебное разбирательство. Особенно, если долг неплательщика небольшой.

Конечно, вернуть задолженность все равно придется. Однако, отменив действие судебного приказа, заемщик лишит себя «удовольствия» общения с приставами, избежит принудительных взысканий.

Однако, отменив действие судебного приказа, заемщик лишит себя «удовольствия» общения с приставами, избежит принудительных взысканий.

После отмены судебного постановления у заемщика появится возможность прийти к компромиссу с банком, договориться о реструктуризации задолженности.

Кредитные организации после оспаривания решения охотнее идут на сделку. Банкам выгоднее вернуть деньги мирно, чтобы не платить судебные издержки. Преимущества для заемщика тоже есть. У должника появляется шанс прийти к соглашению с кредитором, добиться более лояльных условий по оплате задолженности.

Пока кредитная организация обращается в суд, неплательщик выигрывает время. Разбирательство может длиться несколько месяцев. В этот период должник может найти способы погасить хотя бы часть долга. Также, если судебное производство идет по стандартной схеме, заемщик может лично отстаивать свои интересы на заседании. Иногда в ходе процесса гражданам удается добиться списания процентов и штрафов за просрочку. Стороны сходятся, что достаточно будет погасить лишь основной долг без каких-либо дополнительных начислений.

Стороны сходятся, что достаточно будет погасить лишь основной долг без каких-либо дополнительных начислений.

Должник имеет право пригласить для защиты своих интересов юриста. В таком случае шансы подвести дело к положительному для заемщика финалу будут намного выше.

Как банк добивается вынесения судебного приказа?

Банк, стремясь вернуть просроченную задолженность, направляет требование вынести приказ о взыскании средств с заемщика мировому судье. По правилам, судебный участок определяется по месту нахождения кредитной организации.

Заявление мировому судье подается одновременно с кредитным договором и документом, подтверждающим сумму накопленного долга.

Общая величина задолженности складывается из основного долга, начисленных процентов и сумм страховки, штрафов, госпошлины, комиссионных сборов.

Мировой судья изучает заявление, анализирует подтверждающие документы, представленные банком, и принимает судебное решение по кредитному договору. В постановлении указывается, что должник обязан возвратить накопленный долг, запрошенный кредитором. Если заемщик не согласен с вердиктом, должен передать заявление в суд с просьбой отмены приказа.

В постановлении указывается, что должник обязан возвратить накопленный долг, запрошенный кредитором. Если заемщик не согласен с вердиктом, должен передать заявление в суд с просьбой отмены приказа.

Поделиться с друзьями:

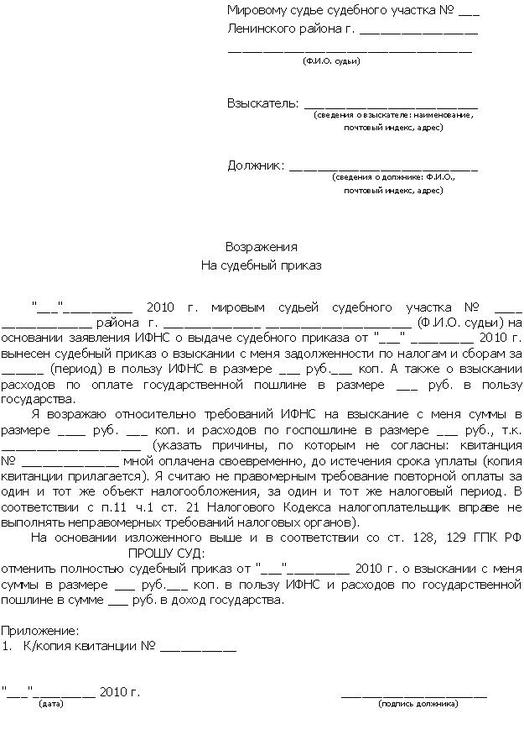

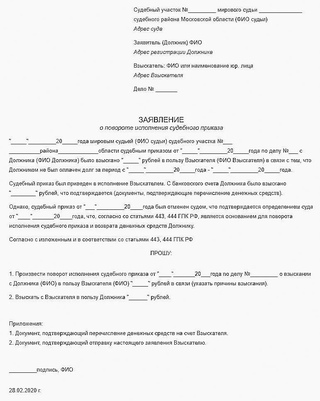

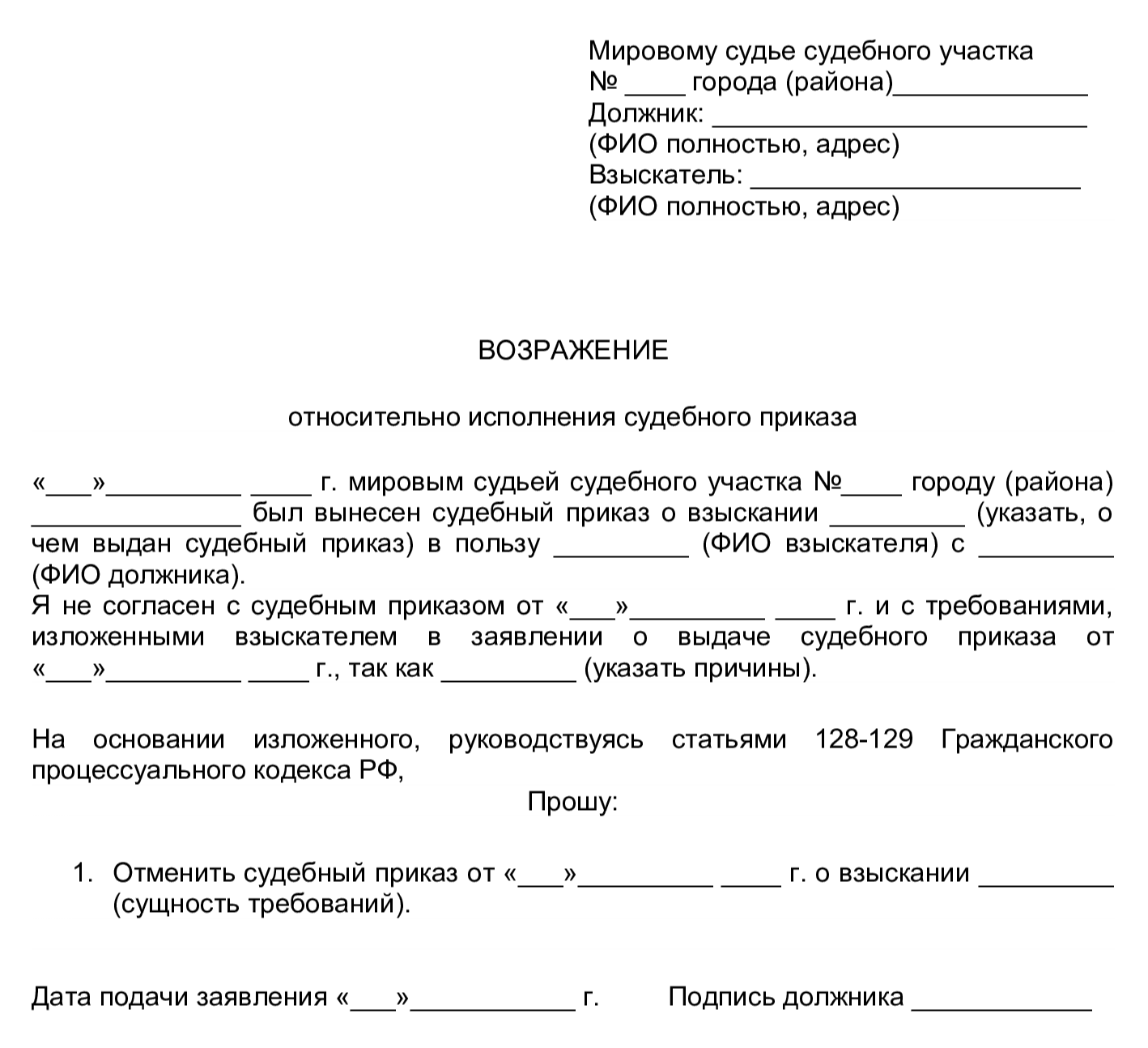

Образец (форма) возражений на судебный приказ

Судебный приказ это один из видов судебных документов (решений), который появляется на свет всего лишь благодаря росчерку пера мирового судьи, без судебного заседания, на основании ходатайства пострадавшей стороны. Но для вынесения судебного приказа требуются серьезные и подтвержденные документально основания.

Наибольшее распространение судебные приказы получили с целью погашения кредиторской задолженности, взыскания алиментов, погашения задолженности предприятия перед работниками по зарплате, взыскания долгов по коммунальным платежам.

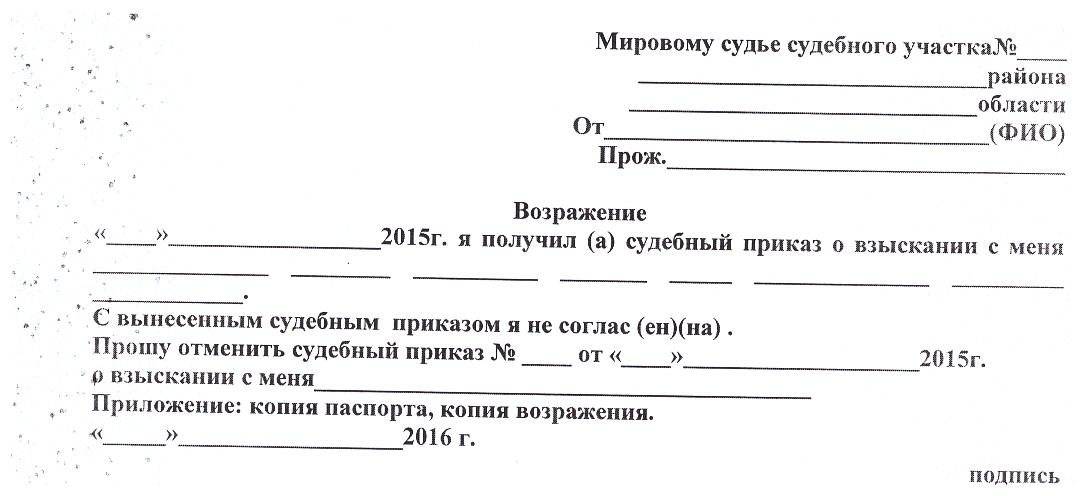

Можно ли оспорить судебный приказ? Да, можно. Для этого на основании ст. 128 и 129 ГПК РФ следует написать возражение (заявление) на судебный приказ. При этом являться в суд не обязательно, достаточно лишь направить возражение по почте (лучше заказным письмом с уведомлением) и приложить подтверждающие документы.

Для этого на основании ст. 128 и 129 ГПК РФ следует написать возражение (заявление) на судебный приказ. При этом являться в суд не обязательно, достаточно лишь направить возражение по почте (лучше заказным письмом с уведомлением) и приложить подтверждающие документы.

Гражданским Кодексом ( ст. 128 и 129 ГПК РФ ) установлен 10 дневный срок после получения копии судебного приказа, в течение которого вы можете направить возражение на судебный приказ мировому судье. Возражение направляется мировому судье, который издавал судебный приказ.

Кодекс административного судопроизводства (статья 123.5 КАС РФ) предусматривает 20 дневный срок на обжалование судебного приказа. Обычно мировой судья в судебном приказе указывает срок подачи возражения.

Если срок подачи возражения на судебный приказ превышен, мировой судья рассматривать его не будет и оно вернется должнику. Срок подачи возражения исчисляется с даты подписи на почтовом уведомлении или даты росписи в суде при вручении судебного приказа. Если же вы считаете, что судебный приказ вынесен необоснованно или он ущемляет ваши права, следует направить ходатайство о восстановлении срока судебного приказа с указанием веских причин, подтвержденных документально, тому же мировому судье. С ходатайством следует направить и возражение на судебный приказ. Иногда и ходатайство и возражение оформляются одной бумагой.

Если же вы считаете, что судебный приказ вынесен необоснованно или он ущемляет ваши права, следует направить ходатайство о восстановлении срока судебного приказа с указанием веских причин, подтвержденных документально, тому же мировому судье. С ходатайством следует направить и возражение на судебный приказ. Иногда и ходатайство и возражение оформляются одной бумагой.

Особенность возражения на судебный приказ: обоснование или указание причин при написании возражения не обязательны, достаточно с ним просто не согласиться.

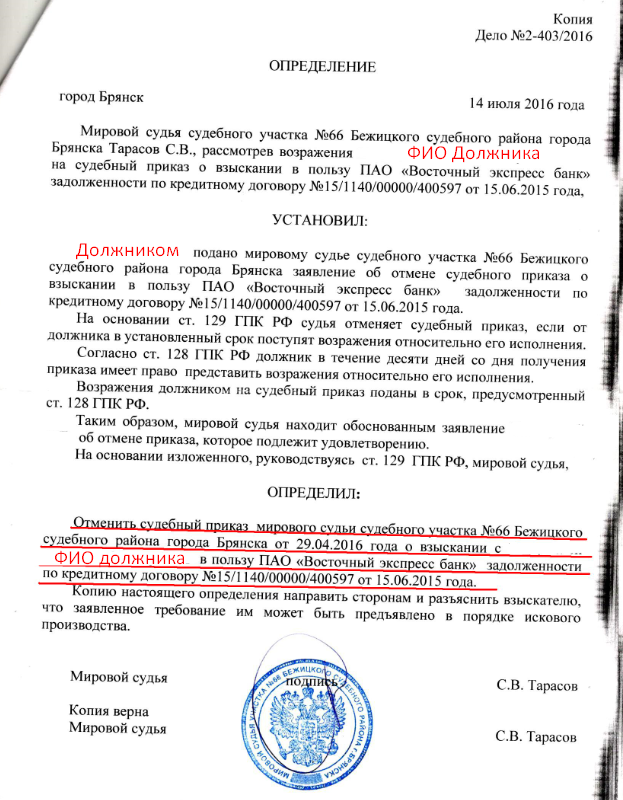

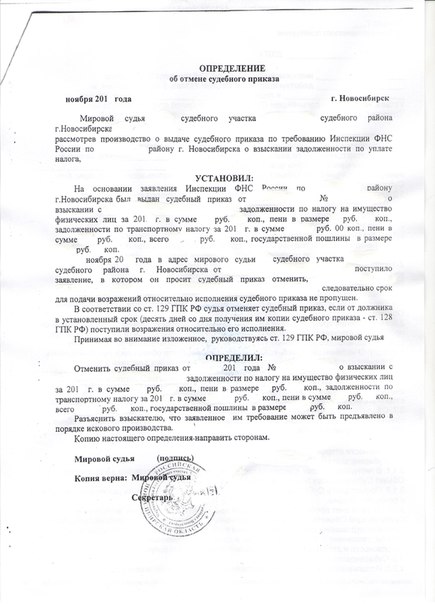

После поступления возражений мировой судья без вызова сторон выносит определение об отмене судебного приказа. В определении разъясняется право на предъявление иска в общем порядке. Определение об отмене судебного приказа обжалованию не подлежит. После этого определение об отмене судебного приказа в 3-х дневный срок направляется заявителю и должнику.

Госпошлина при подаче возражения на судебный приказ не взимается.

Скачать образец (форму) и примеры возражений на судебный приказ, и ходатайство:

Образец (форма) возражения на судебный приказ

Пример возражения на судебный приказ о взыскании алиментов

Пример возражения на судебный приказ о возврате кредита

Пример возражения на судебный приказ о взыскании зарплаты

Пример возражения на судебный приказ о взыскании недоимки по транспортному налогу

Пример ходатайства о восстановлении пропущенного срока на подачу возражений на судебный приказ

Пример ходатайства о восстановлении пропущенного срока на подачу возражений на судебный приказ

Приведенные выше примеры помогут облегчить процесс написания возражений на судебный приказ. И не забывайте, что причину возражения можно не указывать.

И не забывайте, что причину возражения можно не указывать.

Многие люди по незнанию закона, получив на руки судебный приказ, удивляются, почему их не вызвали на судебное заседание. Удивляться здесь нечему, так как судебный приказ выносится мировым судьей единолично по ходатайству пострадавшего лица (организации).

Дочь моя недавно пострадала из-за судебного приказа, поскольку копию его при получении просто выбросила. А вспомнила о нем тогда, когда ее банковскую карту арестовали и списывали с нее всю поступающую зарплату в пользу пострадавшего-ЖКХ. Оказывается несколько лет назад у нее возникла перед ЖКХ задолженность по оплате коммунальных услуг, а она о ней забыла. Се ля ви.

Кредиторы Остерегайтесь: ответственность кредитора реальна и может стоить вам дорого

Существует распространенное заблуждение, что ответственность кредитора осталась в прошлом. Однако недавнее решение предупреждает кредиторов о том, что они могут быть привлечены к ответственности и им может быть причинен значительный ущерб, если они будут осуществлять чрезмерный контроль над деловыми делами должника.

В деле Bailey Tool & Mfg. Co. против Republic Bus. Credit (In re Bailey Tool & Mfg. Co.) , 2021 WL 6101847 (Bankr. N.D. Tex. 23 декабря 2021 г.) (« Bailey »), суд по делам о банкротстве Далласа признал кредитора прямо виновным в банкротстве своего заемщика и последующей ликвидации и ответственным за имущество заемщика в соответствии с различными теориями нарушения договора, деликта и банкротства. Ущерб кредитора был существенным, включая полную стоимость прежнего бизнеса должника и предполагаемого нового бизнеса, упущенную выгоду, все административные расходы должника, штрафные санкции, гонорары адвокатов и многое другое. Кредитор также несет ответственность перед владельцем/поручителем за дополнительные суммы, включая примерный ущерб.

Bailey показывает, что ответственность кредитора, хотя и редко, может возникнуть, когда кредитор превышает границы допустимого контроля и способствует смерти заемщика. Это дело является напоминанием о том, что, хотя кредитные документы могут содержать защитные условия, расширенные средства правовой защиты и другие положения, предоставляющие кредиторам некоторую степень контроля над действиями заемщика и направленные на ограничение их ответственности, эти договорные права должны осуществляться точно, разумно и в полной мере. добросовестно, чтобы избежать ответственности. В нашем разделе «Выводы» содержатся конкретные советы кредиторам, как избежать участи, постигшей банк в Бейли .

добросовестно, чтобы избежать ответственности. В нашем разделе «Выводы» содержатся конкретные советы кредиторам, как избежать участи, постигшей банк в Бейли .

Предыстория

Bailey Tool & Mfg. Co. (вместе со своими аффилированными лицами, «Компания») была многолетней компанией по производству металлоконструкций, основными клиентами которой были поставщики автомобилей. За годы, предшествовавшие банкротству Компании, ее давний владелец («Владелец») расширил бизнес Компании, выпустив новые продукты и рынки, и работал над многообещающей и потенциально прибыльной возможностью производства боеприпасов.

Несчастья Компании начались с 2008-2009 гг.глобальная рецессия. К 2014 году Компания несколько восстановилась, но не полностью вернулась к докризисному уровню. Тем не менее, доказательства показали, что у Компании был положительный денежный поток и она имела «значительную корпоративную ценность», и она «могла бы реорганизовать, если бы не неправомерные действия» своего банка, ООО «Республик Бизнес Кредит» («Банк»).![]()

Неправомерные действия Банка

Решение суда содержит подробное описание фактов длительного судебного разбирательства, включая многочисленные действия Банка, которые нанесли ущерб Компании как до, так и после подписания Соглашений. Он также включает копии многочисленных внутренних электронных писем сотрудников и сотрудников Банка, которые представляют Банк и его представителей в негативном свете. В целом создается впечатление, что Банк определил сделку как рискованную еще до ее совершения, однако все равно подписал Соглашения, возможно, практически сразу пожалел об этом, а затем предпринял агрессивные действия для защиты своих интересов, что негативно сказалось на ликвидности и хозяйственной деятельности Компании. . В свою очередь, действия Банка способствовали плохим и постоянно ухудшающимся рабочим отношениям с руководителями Компании, особенно с Владельцем. Основные выводы Суда резюмируются ниже, но любопытный читатель может захотеть прочитать заключение, чтобы узнать больше.

В 2014 году основной кредитор Бейли («Старый банк») попросил Компанию найти нового кредитора. Чтобы получить краткосрочное промежуточное финансирование между Старым банком и новым кредитором, Компания заключила договор факторинга («Договор факторинга») и договор товарно-материального кредита (вместе именуемые «Договоры») с Банком 27 февраля 2015. Банк также получил личную гарантию от Собственника.

Перед подписанием Соглашений Банк провел существенную проверку в конце 2014 и начале 2015 года и выявил несколько проблем. К ним относятся невыплаченные адвалорные налоги, растянутая кредиторская задолженность и крупный клиент (Министерство обороны), который платил поэтапно, а не на основе прогрессивного выставления счетов, что обычно непривлекательно для фактора. Тем не менее андеррайтер банка заверил своих коллег, что предполагаемая сделка является «сильной сделкой».

За несколько дней до подписания Банк забеспокоился о возможности взыскания крупной дебиторской задолженности («Армейская дебиторская задолженность»), которая составляла примерно 25% дебиторской задолженности Компании. Банк решил, что сделает аванс только в размере 65% по дебиторской задолженности армии. Хотя это решение было технически допустимо в соответствии с Соглашением о факторинге, оно противоречило «разумным ожиданиям» Компании в отношении 90-процентной авансовой ставки. Действительно, ставка аванса в размере 90% была в центре внимания переговоров, хотя это и не требовалось в явной форме в соответствии с Соглашением о факторинге. Банк не сообщил Компании об этом решении до подписания Договора факторинга. Кроме того, обнаружение выявило внутренние электронные письма, в которых главный операционный директор Банка заявил, что Банк может позже сделать дебиторскую задолженность армии «неприемлемой», что также не было сообщено Компании.

Банк решил, что сделает аванс только в размере 65% по дебиторской задолженности армии. Хотя это решение было технически допустимо в соответствии с Соглашением о факторинге, оно противоречило «разумным ожиданиям» Компании в отношении 90-процентной авансовой ставки. Действительно, ставка аванса в размере 90% была в центре внимания переговоров, хотя это и не требовалось в явной форме в соответствии с Соглашением о факторинге. Банк не сообщил Компании об этом решении до подписания Договора факторинга. Кроме того, обнаружение выявило внутренние электронные письма, в которых главный операционный директор Банка заявил, что Банк может позже сделать дебиторскую задолженность армии «неприемлемой», что также не было сообщено Компании.

«[Почти] сразу» после подписания Соглашений и «несмотря на месяцы должной осмотрительности» Банк счел себя «неуверенным в себе» и ненадежно авансировал дебиторскую задолженность, что намного меньше ожидаемой ставки авансирования в размере 90%. Вместо этого Банк посчитал счета «неприемлемыми» и считал себя «чрезмерно авансовыми» — термин, не определенный в Соглашениях и не разъясненный Компании. Кроме того, Банк «взимал комиссию и расходы без всякой прозрачности».

Кроме того, Банк «взимал комиссию и расходы без всякой прозрачности».

Банк защищал свои действия, отмечая, что Компания имела полный доступ к информации о состоянии своих счетов и остатков кредита на «портале», доступном для Компании. Но суд поверил показаниям Владельца о том, что портал был «непонятным» и не дал Компании понимания, почему он не был доступен.

В протоколе также были факты, подтверждающие некоторые действия Банка. Например, в июне 2015 года Старый банк, у которого все еще оставались непогашенные суммы по кредиту, объявил условный дефолт из-за неуплаченных Компанией налогов. Это привело к тому, что Банк объявил о своем дефолте и предпринял ряд действий, описанных ниже.

После объявления дефолта Банк прекратил выдачу средств Компании. Вопреки Факторинговому соглашению, Банк напрямую выплачивал заработную плату избранным поставщикам и другим сторонам по своему выбору и отклонял некоторые, казалось бы, разумные просьбы Компании о проведении определенных платежей. Банк «взял на себя полный и тотальный контроль над денежными средствами [Компании]», контролируя не только взыскание дебиторской задолженности (через свой сейф), но и все выплаты Компании. В конечном итоге он отказался финансировать заработную плату, «вызвав закрытие компании в июле 2015 года» «без разумной причины». Затем он вызвал второй дефолт на основе этого отключения. «Это было началом конца для [Компании] — примерно через четыре месяца после начала отношений с [Банком]». По мнению Суда, «было ясно, что [Банк] начал существенно улучшать свое положение в ущерб [Компании]».

Банк «взял на себя полный и тотальный контроль над денежными средствами [Компании]», контролируя не только взыскание дебиторской задолженности (через свой сейф), но и все выплаты Компании. В конечном итоге он отказался финансировать заработную плату, «вызвав закрытие компании в июле 2015 года» «без разумной причины». Затем он вызвал второй дефолт на основе этого отключения. «Это было началом конца для [Компании] — примерно через четыре месяца после начала отношений с [Банком]». По мнению Суда, «было ясно, что [Банк] начал существенно улучшать свое положение в ущерб [Компании]».

Дальше все стало еще хуже. Банк «тайно [ли]» пытался заменить руководство Компании и «микроуправлял» Компанией. Кроме того, в течение нескольких месяцев после того, как он прекратил выдавать авансы, Банк продолжал получать все авансы по дебиторской задолженности Компании, хотя доказательства показали, что Компания всегда была доступна, и Банк был полностью защищен. Даже после того, как Банк расторг Соглашения, он продолжал удерживать денежные средства Компании, если только Компания не подписала отказ.

Кроме того, на основании обещания Банка возобновить выдачу авансов Банк убедил Владельца предоставить Банку залоговое право на его собственный дом, несмотря на закон Техаса, запрещающий залоговое право на недвижимость. Собственник впоследствии перечислил Банку выручку от продажи своего дома, но Банк не предоставил никакого дополнительного финансирования.

Не имея доступа к своим денежным средствам, Компания подала заявление о защите от банкротства в соответствии с главой 11 1 февраля 2016 года. После банкротства Банк продолжал вмешиваться в операции Компании, побуждая клиентов платить Банку вместо Компании и «отказывая над денежными средствами, которыми она владела после возбуждения дела о банкротстве».

После того, как Компания преобразовала свои дела в главу 7, доверительный управляющий согласно главе 7 («Доверительный управляющий») возбудил иск против Банка, утверждая, короче говоря, что действия Банка привели к банкротству Компании, и Банк должен оплатить все в результате и косвенные убытки, а затем некоторые. Суд согласился.

Суд согласился.

Решение суда

i. Нарушение контракта

Суд признал, что многие из «плохих действий» Банка были разрешены в соответствии с Соглашениями и «в целом контракт есть контракт». Например, Банк был «в пределах своих прав в соответствии с Соглашениями», которые «были шокирующе односторонними в пользу [Банка]», когда он объявил о дефолте в июле 2015 года, хотя действия Банка «могли легко быть считается чрезмерной реакцией». Тем не менее, суд установил, что некоторые действия Банка были существенными нарушениями Соглашений в соответствии с законодательством штата Луизиана (выбор права в соответствии с Соглашениями), поскольку они не были разрешены в соответствии с Соглашениями, включая (i) оплату поставщикам напрямую вместо финансирования Компании. , (ii) взимая плату за расторжение, а затем занимая позицию, согласно которой Соглашения не были расторгнуты до тех пор, пока Компания не предоставила Банку разрешение, и (iii) после расторжения отказывается передавать собранные средства, требуя, чтобы Компания продолжала отправлять свои дебиторской задолженности перед Банком и даже предлагал клиентам Компании отправлять платежи в Банк.

Суд пришел к выводу, что, если бы не эти нарушения, Компания «не потерпела бы крах в качестве действующего предприятия и не была бы вынуждена объявить себя банкротом». Таким образом, нарушения со стороны Банка «в конечном итоге привели к банкротству [Компании], связанному с этим разрушению стоимости предприятия [Компании] и к будущему ее деятельности». Более того, эти последствия были «разумно предсказуемы».

Важно отметить, что суд отказался применять положение Соглашений, которое ограничивало бы ответственность Банка за «случайный, особый или косвенный ущерб». Суд сослался на закон Луизианы, который аннулирует любое договорное положение, которое заранее ограничивало бы ущерб стороны за «умышленную или грубую вину». Прецедентное право интерпретирует отказ от выполнения договорных обязательств как недобросовестное нарушение договора, что, в свою очередь, представляет собой грубую вину, приведшую в действие закон.

Таким образом, Банк несет ответственность перед Компанией в размере полной стоимости бизнеса Компании, определенной экспертным заключением. Это включало не только унаследованный бизнес Компании (оцененный почти в 5 миллионов долларов), но и его «предполагаемый будущий бизнес, ориентированный на боеприпасы» (оцененный в 7,3 миллиона долларов — низкая экспертная оценка, основанная на том, что Компания выполнила 50% своих прогнозов). . Банк также был ответственен почти за 600 000$ в средствах, неправильно собранных и удержанных.

Это включало не только унаследованный бизнес Компании (оцененный почти в 5 миллионов долларов), но и его «предполагаемый будущий бизнес, ориентированный на боеприпасы» (оцененный в 7,3 миллиона долларов — низкая экспертная оценка, основанная на том, что Компания выполнила 50% своих прогнозов). . Банк также был ответственен почти за 600 000$ в средствах, неправильно собранных и удержанных.

ii. Нарушение обязанности добросовестного и добросовестного ведения дел

Суд также установил, что Банк умышленно нарушил обязанность добросовестного исполнения, подразумеваемую в каждом контракте в соответствии с законодательством Луизианы. В подтверждение Суд сослался на многие из тех же фактов и выводов, подтверждающих вывод о нарушении контракта. Он также сосредоточился на «возмутительном» поведении Банка в отношении некоторых его решений о финансировании (например, запрете Компании покупать Gatorade для сотрудников на заводе без кондиционеров) и других «грубо преувеличенных действиях», таких как требование, чтобы Компания подписывает расписку о возврате собственных средств даже после того, как Банк расторгнул Соглашение.

iii. Ответственность кредитора (деликтные иски)

Суд отметил, что «[i]если кредитор осуществляет чрезмерный контроль над заемщиком . . ., кредитор может взять на себя роль фидуциара, а не кредитора». Однако даже при отсутствии фидуциарной обязанности, «если кредитор принимает особенно активное участие в деловых решениях заемщика», он «может быть привлечен к ответственности за неправомерное вмешательство». Здесь суд не нашел фидуциарной обязанности, но установил, что Банк совершил два деликта против Компании в соответствии с законодательством Техаса, которое регулировало деликтные иски, учитывая отношения сторон с Техасом:

Во-первых, Банк совершил мошенничество (мошенническое введение в заблуждение), в том числе путем предоставления Компании ложных сведений о том, что он находится в «сверхпродвинутой» позиции, что не соответствует действительности. Суд присудил компенсацию ущерба, равную стоимости предприятия Компании (см. выше).

Во-вторых, Банк был ответственен за неправомерное вмешательство в деловые и договорные отношения Компании, включая «преувеличение» действий, которые оттолкнули клиентов и сделали невозможным выполнение Компанией заказов клиентов. В качестве возмещения ущерба суд присудил существенную упущенную выгоду в размере более 2 миллионов долларов.

В качестве возмещения ущерба суд присудил существенную упущенную выгоду в размере более 2 миллионов долларов.

iv. Нарушения автоматического приостановления

Суд постановил, что Банк умышленно нарушил автоматическое приостановление, среди прочего, потребовав, чтобы клиенты заплатили Банку, и отказавшись передать наличные деньги, которые он имел. См. . Город Чикаго против Фултона , 141 S. Ct. 585 (2021) (удержание наследственного имущества после подачи заявления о банкротстве не нарушает §362(a)(3) Кодекса о банкротстве). В качестве возмещения ущерба за «умышленное поведение» Банка суд присудил фактический ущерб, равный административным расходам должника по главе 11 (почти 500 000 долларов США), плюс штрафные санкции в тройном размере (еще почти 1,5 миллиона долларов США).

v. Претензии банков: справедливое подчинение и возражение против требования

Суд отметил стандарты справедливого подчинения в соответствии с разделом 510(c) Кодекса о банкротстве: (i) истец совершил какое-либо несправедливое поведение, ( ii) поведение привело к несправедливому преимуществу или ущербу для кредиторов, и (iii) субординация не противоречит Кодексу о банкротстве. В результате многочисленных правонарушений Банка Суд постановил, что требования Банка (если таковые имеются) будут подчинены всем другим классам кредиторов (и классам интересов). Кроме того, без особого обсуждения Суд постановил, что все требования Банка должны быть «полностью отклонены» в свете неправомерных действий Банка.

В результате многочисленных правонарушений Банка Суд постановил, что требования Банка (если таковые имеются) будут подчинены всем другим классам кредиторов (и классам интересов). Кроме того, без особого обсуждения Суд постановил, что все требования Банка должны быть «полностью отклонены» в свете неправомерных действий Банка.

VI. Ответственность перед Собственником

В отношении Собственника суд установил, что Банк (i) нарушил закон штата Техас в отношении залоговых прав на недвижимость, (ii) нарушил закон штата Техас, касающийся мошенничества в сделках с недвижимостью, и (iii) совершил небрежное введение в заблуждение. Со своей стороны, Владелец получил возмещение убытков, равное утраченной стоимости его усадьбы, плюс примерный ущерб и гонорары адвокатов.

Takeaways

Bailey является напоминанием о существенных рисках ответственности кредитора, связанных с чрезмерным контролем заемщика. Когда кредитор осуществляет ненадлежащий контроль над делами заемщика, фидуциарные обязанности могут быть возложены на кредитора и подвергнуть кредитора ответственности за действия в своих собственных интересах. Даже если фидуциарные обязательства не возлагаются на кредитора, как в Bailey , вывод о чрезмерном контроле может подвергнуть кредитора ответственности по различным контрактным и гражданским правонарушениям. Таким образом, Bailey предлагает несколько практических уроков:

Даже если фидуциарные обязательства не возлагаются на кредитора, как в Bailey , вывод о чрезмерном контроле может подвергнуть кредитора ответственности по различным контрактным и гражданским правонарушениям. Таким образом, Bailey предлагает несколько практических уроков:

Во-первых, важно, чтобы кредиторы заключали четкие соглашения, отражающие объективные намерения сторон, особенно в отношении важных экономических условий, таких как доступность базы для заимствования, право на обеспечение и расчет сборы. Также важно тщательно выбирать применимый закон штата, поскольку применение закона Луизианы в данном случае могло привести к худшему исходу для Банка.

Во-вторых, прежде чем прибегать к средствам правовой защиты, кредиторы и их консультанты должны тщательно изучить кредитные документы, чтобы убедиться, что эти средства правовой защиты разрешены в достаточно четких условиях.

В-третьих, даже техническое соблюдение соглашения может не освобождать кредитора от ответственности, если факты, взятые в целом, заставят суд счесть действия кредитора неприятными и вводящими в заблуждение. Здесь Суд постановил, что Банк действовал «недобросовестно» и даже «злонамеренно» по отношению к Компании и Владельцу.

Здесь Суд постановил, что Банк действовал «недобросовестно» и даже «злонамеренно» по отношению к Компании и Владельцу.

В-четвертых, внутренняя электронная почта может стать общедоступной в результате обнаружения, поэтому сотрудники кредитора должны быть обучены правильному использованию электронной почты и избегать ненужных комментариев, которые могут представить кредитора в негативном свете. Старый, но верный совет, предполагающий, что все ваши непривилегированные электронные письма будут обнаружены и использованы против вас в судебных разбирательствах, стоит часто повторять.

Прежде всего, Bailey является напоминанием о том, что участники рынка несут друг перед другом обязательства добросовестности и добросовестности и что суды по делам о банкротстве хорошо оснащены для обеспечения соблюдения этих обязательств.

Страница не найдена | Бейкер Донельсон

Имя/Ключевое слово

Офис

OfficeAtlantaBaltimoreBaton RougeBirminghamCharlestonChattanoogaColumbiaDallasFalls ChurchFort LauderdaleHoustonJacksonJohnson City (Tri-Cities)KnoxvilleMaconMandevilleMemphisMemphis (East)NashvilleNew OrleansOrlandoRaleigh/Research TriangleTallahasseeWashington, D. C.Practice

Практика340B Программа ценообразования на лекарстваАкадемические медицинские центрыКорректировка статусаАдмиралтейство и морское консультированиеДоступное жилье Альтернативное разрешение споров (ADR) Центры амбулаторной хирургииАнтимонопольное антимонопольное законодательствоАпелляционная практикаАссигнованияФинансы на основе активовАудитАвтомобилестроениеАвтомобильное финансированиеАвиация и аэрокосмическая промышленностьБанкротство и коммерческая реструктуризацияПоведенческое здоровье и расстройства, связанные с употреблением психоактивных веществB иотехнологии, химия и фармацевтикаБлокчейн и технологии цифровых активовБрокер-дилер/ Консультант по инвестициямБизнес и корпоративное правоПланирование преемственности в бизнесеЗаконодательство и регулирование каннабисаУслуги по привлечению капиталаГрупповые действияКлиническая интеграция, организации подотчетной помощи и платежи на основе стоимостиКлинические лабораторииСпециальные службы CMBSКоммерческая и розничная несостоятельностьКоммерческие финансыКоммерческие/деловые судебные разбирательстваКонсультирование по соблюдению требованийПрактика кондоминиумовСтроительство (глобальный бизнес)Потребительское кредитованиеАвторские спорыКопирайт, СМИ и развлеченияКоронавирус (COVID-19): Навигация по пути впередКорпоративное и нормативно-правовое регулированиеКорпоративные финансыКорпоративное управлениеКорпоративное управлениеКорпоративные услугиКосметикаРеагирование на инциденты данныхЗащита данных, конфиденциальность и кибербезопасностьЗащита данных: Финансовые услугиЗащита данных: Безопасность индустрии платежных картДиализные центрыПищевые добавкиЦифровое здоровьеДиректора и должностные лица Устройство и Науки о жизниМедицинское оборудование длительного пользования, протезы, ортопедические изделия и расходные материалы Экономическое развитиеЭкономическое развитие – услуги по обнаружению входящей/недвижимой собственности, проверке документов и расследованиюЭлектромобили и инфраструктураНовые компанииEminent DomainВознаграждения для сотрудников и судебные разбирательства в отношении ERISAВознаграждения для сотрудников и вознаграждения руководителей ESG)Окружающая средаЛизинг оборудования и финансированиеОрганизации, освобожденные от налогов – ЗдравоохранениеОсвобожденные организации и некоммерческие организацииФедеральная аэрокосмическая и оборонная политикаФедерально квалифицированные медицинские центры (FQHCs)Финансовые услугиГрупповые иски по финансовым услугамСудебные разбирательства по финансовым услугамФинансирование учреждений долгосрочного уходаПища и лекарстваПищевые продуктыБезопасность пищевых продуктов и регулированиеФранчайзинг и распространениеФранчайзинг – здравоохранениеКонсультации по вопросам мошенничества и злоупотребленийG DPRГлобальный бизнесГлобальный бизнес Команда: Австрия, Германия и ШвейцарияГлобальная бизнес-группа: КитайГлобальная бизнес-группа: ИталияГлобальная бизнес-группа: ЯпонияГосударственные контрактыГосударственные контракты (глобальный бизнес)Правоприменение государственных органов и расследованияОтношения с государственными органами и государственная политикаМедицинское обслуживание Банкротство и бедствияПринудительные действия и расследования в области здравоохраненияСлияния и поглощения в области здравоохраненияПолитика в области здравоохраненияЧастное здравоохранение АкцииИнформационные технологии в области здравоохраненияЗакон о здравоохраненииСистемы здравоохранения/больницыHIPAAДомашнее здравоохранение и организации хосписовСовместные предприятия больниц/врачейГостеприимствоФинансирование за счет HUDИммиграцияИммиграция (глобальный бизнес)Инфраструктура и наземный транспортРегламент страхованияИнтеллектуальная собственностьИнтеллектуальная собственность (глобальный бизнес)Судебные процессы по интеллектуальной собственности и технологиямМеждународный арбитраж и разрешение споровМеждународная торговля и национальная безопасностьТруд и занятостьТруд и занятость – ЗдравоохранениеТрудовые и трудовые спорыТрудовое правоОхрана земель и недвижимостьЮридическое управление проектамиСудебные процессы – ЗдравоохранениеДолгосрочное медицинское обслуживаниеНауки о жизни и технологии ЛуизианыУправляемый уходМеханические и электромеханические медицинские устройстваМедицинские устройства и информационные технологии в области здравоохраненияМедицинское питаниеМедицинские исследования/клинические испытанияСлияния и поглощения Финансовые услугиСлияния и поглощенияАвтоперевозчикНейтралыOFCCP /Планы позитивных действийОфисные разработкиНефть и GasOSHAOTC и рецептурные фармацевтикиПатентные судебные разбирательстваПатентные разбирательства после выдачи патентовПатентное судебное преследованиеКонсультативная экспертиза и аттестацияАптекиОрганизации врачей, нормативно-правовые акты и возмещение расходовПолитика и обучениеОтветственность помещенийЧастный капиталPro BonoОтветственность за продукцию, групповые иски и массовые правонарушенияПрофессиональная ответственностьГосударственные финансыГосударственные больницы и системы здравоохраненияКвалифицированные возможности Инвестиции в фонд зоны единстваЖелезная дорогаНедвижимостьФинансы в сфере недвижимостиИнвестиционный фонд недвижимости (REIT)Недвижимость Судебные разбирательстваСокращение силыРегулятивные и комплаенс-услугиВозмещение расходовИпотечное кредитование и обслуживание жильяОграничительные условияРозничная торговля и смешанное использованиеЦенные бумагиСудебные разбирательства по ценным бумагамСпециализированные аптеки и фармацевтикаГосударственные и местные налогиГосударственная защита государственной политикиНалог (глобальный бизнес)Налоговые споры TCPAТехнологииТелекоммуникацииТелездравоохранениеThe Daschle GroupThe Howard Baker Forum Судебные разбирательства по вопросам коммерческой тайныТоварные знаки и брендингСудебные процессы по товарным знакам и недобросовестной конкуренцииТранспорт и логистикаТранспорт и логистикаСудебные процессыСудебные процессыTrust, Имущественные и фидуциарные судебные разбирательстваТрасты и имущество — планирование и администрированиеU.

C.Practice

Практика340B Программа ценообразования на лекарстваАкадемические медицинские центрыКорректировка статусаАдмиралтейство и морское консультированиеДоступное жилье Альтернативное разрешение споров (ADR) Центры амбулаторной хирургииАнтимонопольное антимонопольное законодательствоАпелляционная практикаАссигнованияФинансы на основе активовАудитАвтомобилестроениеАвтомобильное финансированиеАвиация и аэрокосмическая промышленностьБанкротство и коммерческая реструктуризацияПоведенческое здоровье и расстройства, связанные с употреблением психоактивных веществB иотехнологии, химия и фармацевтикаБлокчейн и технологии цифровых активовБрокер-дилер/ Консультант по инвестициямБизнес и корпоративное правоПланирование преемственности в бизнесеЗаконодательство и регулирование каннабисаУслуги по привлечению капиталаГрупповые действияКлиническая интеграция, организации подотчетной помощи и платежи на основе стоимостиКлинические лабораторииСпециальные службы CMBSКоммерческая и розничная несостоятельностьКоммерческие финансыКоммерческие/деловые судебные разбирательстваКонсультирование по соблюдению требованийПрактика кондоминиумовСтроительство (глобальный бизнес)Потребительское кредитованиеАвторские спорыКопирайт, СМИ и развлеченияКоронавирус (COVID-19): Навигация по пути впередКорпоративное и нормативно-правовое регулированиеКорпоративные финансыКорпоративное управлениеКорпоративное управлениеКорпоративные услугиКосметикаРеагирование на инциденты данныхЗащита данных, конфиденциальность и кибербезопасностьЗащита данных: Финансовые услугиЗащита данных: Безопасность индустрии платежных картДиализные центрыПищевые добавкиЦифровое здоровьеДиректора и должностные лица Устройство и Науки о жизниМедицинское оборудование длительного пользования, протезы, ортопедические изделия и расходные материалы Экономическое развитиеЭкономическое развитие – услуги по обнаружению входящей/недвижимой собственности, проверке документов и расследованиюЭлектромобили и инфраструктураНовые компанииEminent DomainВознаграждения для сотрудников и судебные разбирательства в отношении ERISAВознаграждения для сотрудников и вознаграждения руководителей ESG)Окружающая средаЛизинг оборудования и финансированиеОрганизации, освобожденные от налогов – ЗдравоохранениеОсвобожденные организации и некоммерческие организацииФедеральная аэрокосмическая и оборонная политикаФедерально квалифицированные медицинские центры (FQHCs)Финансовые услугиГрупповые иски по финансовым услугамСудебные разбирательства по финансовым услугамФинансирование учреждений долгосрочного уходаПища и лекарстваПищевые продуктыБезопасность пищевых продуктов и регулированиеФранчайзинг и распространениеФранчайзинг – здравоохранениеКонсультации по вопросам мошенничества и злоупотребленийG DPRГлобальный бизнесГлобальный бизнес Команда: Австрия, Германия и ШвейцарияГлобальная бизнес-группа: КитайГлобальная бизнес-группа: ИталияГлобальная бизнес-группа: ЯпонияГосударственные контрактыГосударственные контракты (глобальный бизнес)Правоприменение государственных органов и расследованияОтношения с государственными органами и государственная политикаМедицинское обслуживание Банкротство и бедствияПринудительные действия и расследования в области здравоохраненияСлияния и поглощения в области здравоохраненияПолитика в области здравоохраненияЧастное здравоохранение АкцииИнформационные технологии в области здравоохраненияЗакон о здравоохраненииСистемы здравоохранения/больницыHIPAAДомашнее здравоохранение и организации хосписовСовместные предприятия больниц/врачейГостеприимствоФинансирование за счет HUDИммиграцияИммиграция (глобальный бизнес)Инфраструктура и наземный транспортРегламент страхованияИнтеллектуальная собственностьИнтеллектуальная собственность (глобальный бизнес)Судебные процессы по интеллектуальной собственности и технологиямМеждународный арбитраж и разрешение споровМеждународная торговля и национальная безопасностьТруд и занятостьТруд и занятость – ЗдравоохранениеТрудовые и трудовые спорыТрудовое правоОхрана земель и недвижимостьЮридическое управление проектамиСудебные процессы – ЗдравоохранениеДолгосрочное медицинское обслуживаниеНауки о жизни и технологии ЛуизианыУправляемый уходМеханические и электромеханические медицинские устройстваМедицинские устройства и информационные технологии в области здравоохраненияМедицинское питаниеМедицинские исследования/клинические испытанияСлияния и поглощения Финансовые услугиСлияния и поглощенияАвтоперевозчикНейтралыOFCCP /Планы позитивных действийОфисные разработкиНефть и GasOSHAOTC и рецептурные фармацевтикиПатентные судебные разбирательстваПатентные разбирательства после выдачи патентовПатентное судебное преследованиеКонсультативная экспертиза и аттестацияАптекиОрганизации врачей, нормативно-правовые акты и возмещение расходовПолитика и обучениеОтветственность помещенийЧастный капиталPro BonoОтветственность за продукцию, групповые иски и массовые правонарушенияПрофессиональная ответственностьГосударственные финансыГосударственные больницы и системы здравоохраненияКвалифицированные возможности Инвестиции в фонд зоны единстваЖелезная дорогаНедвижимостьФинансы в сфере недвижимостиИнвестиционный фонд недвижимости (REIT)Недвижимость Судебные разбирательстваСокращение силыРегулятивные и комплаенс-услугиВозмещение расходовИпотечное кредитование и обслуживание жильяОграничительные условияРозничная торговля и смешанное использованиеЦенные бумагиСудебные разбирательства по ценным бумагамСпециализированные аптеки и фармацевтикаГосударственные и местные налогиГосударственная защита государственной политикиНалог (глобальный бизнес)Налоговые споры TCPAТехнологииТелекоммуникацииТелездравоохранениеThe Daschle GroupThe Howard Baker Forum Судебные разбирательства по вопросам коммерческой тайныТоварные знаки и брендингСудебные процессы по товарным знакам и недобросовестной конкуренцииТранспорт и логистикаТранспорт и логистикаСудебные процессыСудебные процессыTrust, Имущественные и фидуциарные судебные разбирательстваТрасты и имущество — планирование и администрированиеU.