Заявление о взыскании упущенной выгоды \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Заявление о взыскании упущенной выгоды

Подборка наиболее важных документов по запросу Заявление о взыскании упущенной выгоды (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Убытки:

- Абстрактные убытки

- Бремя доказывания убытков

- Взыскание с банка убытков

- Взыскание убытков в порядке регресса

- Взыскание убытков с арбитражного управляющего

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 76 «Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган приостановил операции по счетам налогоплательщика, после чего решение о приостановлении было отменено. Налогоплательщик обратился в суд с заявлением о взыскании с налогового органа убытков, понесенных в связи с невозможностью размещения вклада на банковских счетах, операции по которым были приостановлены. Суд установил, что налогоплательщик, будучи осведомленным о принятых налоговым органом решениях о приостановлении операций по расчетным счетам в банках, тем не менее подал в этот период заявление в банк о размещении денежных средств на депозитном вкладе. Суд пришел к выводу, что указанные действия налогоплательщика были направлены на искусственное взыскание с налогового органа упущенной выгоды в виде неполученных доходов от размещения денежных средств, причинно-следственная связь между действиями налогового органа и последствиями, наступившими для общества в результате таких действий, отсутствует.

Налогоплательщик обратился в суд с заявлением о взыскании с налогового органа убытков, понесенных в связи с невозможностью размещения вклада на банковских счетах, операции по которым были приостановлены. Суд установил, что налогоплательщик, будучи осведомленным о принятых налоговым органом решениях о приостановлении операций по расчетным счетам в банках, тем не менее подал в этот период заявление в банк о размещении денежных средств на депозитном вкладе. Суд пришел к выводу, что указанные действия налогоплательщика были направлены на искусственное взыскание с налогового органа упущенной выгоды в виде неполученных доходов от размещения денежных средств, причинно-следственная связь между действиями налогового органа и последствиями, наступившими для общества в результате таких действий, отсутствует.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Верховного Суда РФ от 10. 06.2021 N 309-ЭС21-7959 по делу N А76-13851/2019

06.2021 N 309-ЭС21-7959 по делу N А76-13851/2019

Требование: О пересмотре в кассационном порядке судебных актов по делу о взыскании долга по лицензионному договору, убытков в виде упущенной выгоды.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, установив факт исполнения лицензиарами условий договора по предоставлению права на использование произведений, использование ответчиком соответствующих произведений, авторами которых являются третьи лица, принимая во внимание частичное исполнение ответчиком обязательств по договору после его заключения, суды первой и апелляционной инстанций, придя к выводу о наличии оснований для взыскания задолженности, удовлетворили иск в этой части.Доводы ответчика о необходимости оставления искового заявления без рассмотрения, об отсутствии договорных отношений, неправомерном отказе суда в удовлетворении ходатайства о проведении психофизиологической экспертизы, а также доводы истца о наличии оснований для взыскания с ответчика упущенной выгоды получили оценку судов со ссылкой на положения норм действующего законодательства применительно к установленным фактическим обстоятельствам дела и были мотивированно отклонены.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Репутационный вред компаниям, физическим лицам от распространения (демонстрации) слухов, видео: анализ судебных споров

(Бунина М.)

(«Трудовое право», 2020, N 3; «Административное право», 2020, N 4)Публикация, ставшая предметом анализа судебных органов, содержала в себе непроверенные и не подтвержденные автором сведения, что поставило под удар успешную деятельность организации и может в дальнейшем являться поводом для разбирательства по заявлению о взыскании упущенной выгоды.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Репутационный вред компаниям, физическим лицам от распространения (демонстрации) слухов, видео: анализ судебных споров

(Бунина М. )

)

(«Трудовое право», 2020, N 3)Публикация, ставшая предметом анализа судебных органов, содержала в себе непроверенные и не подтвержденные автором сведения, что поставило под удар успешную деятельность организации и может в дальнейшем являться поводом для разбирательства по заявлению о взыскании упущенной выгоды.

Как восстановить упущенную выгоду в арбитражном суде

Консультация эксперта

Деятельность организаций и ИП связана не только с извлечением прибыли, но и с большим количеством предпринимательских рисков, в результате которых бизнесмены получают убытки. Неотъемлемой частью убытков могут являться реальный ущерб и упущенная выгода. О взыскании упущенной выгоды в арбитражном суде рассказал наш эксперт Александр Новиков.

***

На практике взыскание реального ущерба, как правило, вызывает меньше трудностей, чем взыскание упущенной выгоды, в связи с чем остановимся на второй составляющей убытков.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

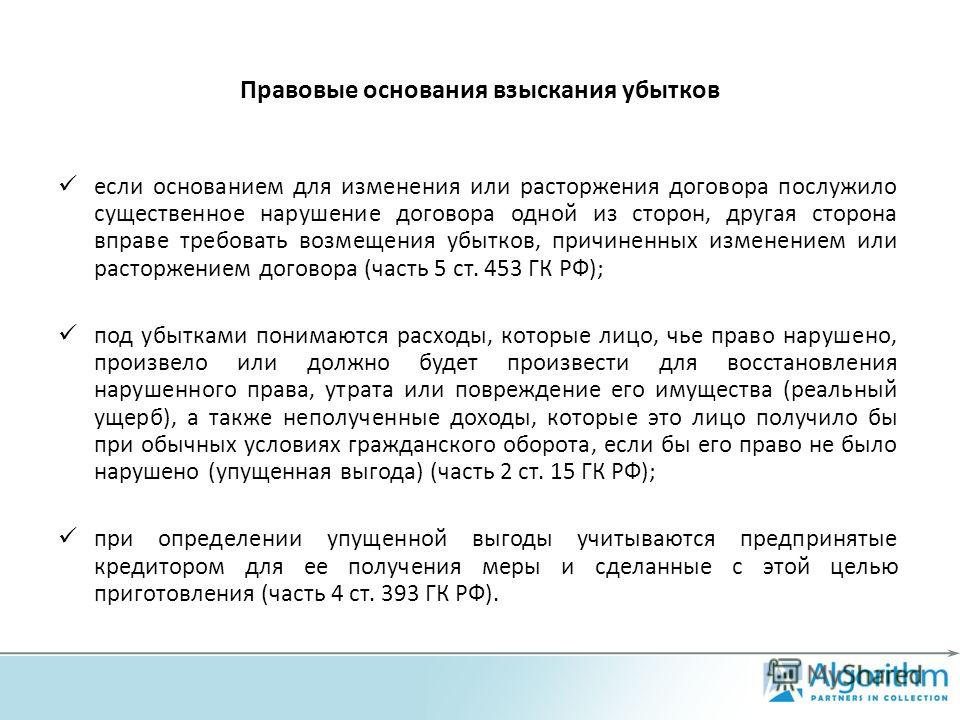

Упущенная выгода представляет собой неполученные доходы, которые лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (п. 2 ст. 15 ГК РФ, п. 14 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25).

В абз. 3 п. 2 Постановления Пленума Верховного Суда Российской Федерации от 24.03.2016 № 7 уточняется, что упущенной выгодой являются не полученные кредитором доходы, которые он получил бы с учётом разумных расходов на их получение при обычных условиях гражданского оборота, если бы его право не было нарушено.

Таким образом, при определении расходов, включаемых в состав подлежащей взысканию суммы упущенной выгоды, может учитываться сумма:

- неполученного дохода, которую кредитор мог получить при обычных условиях гражданского оборота, если бы его право не было нарушено;

- дохода лица, допустившего нарушение прав кредитора, полученная в результате нарушения таких прав;

- расходов, понесённых кредитором в целях истребования суммы упущенной выгоды, в том числе расходы на приготовление к совершению таких мер.

По общему правилу, в соответствии с ч. 5 ст. 4 Арбитражного процессуального кодекса Российской Федерации, гражданско-правовые споры о взыскании денежных средств по требованиям, возникшим из договоров, других сделок вследствие неосновательного обогащения, могут быть переданы на разрешение арбитражного суда после принятия сторонами мер по досудебному урегулированию по истечении 30 календарных дней со дня направления претензии (требования), если иные срок и (или) порядок не установлены законом или договором.

Иные споры, возникающие из гражданских правоотношений, передаются на разрешение арбитражного суда после соблюдения досудебного порядка урегулирования спора только в том случае, если такой порядок установлен федеральным законом или договором.

Таким образом, необходимость соблюдения досудебного порядка урегулирования спора определяется исходя из того, является спор основанным на договоре или внедоговорным (Постановление Арбитражного суда Московского округа от 16. 04.2019 № Ф05-5563/2019 по делу № А40-267740/2018 {КонсультантПлюс}). Если спор вызван нарушением договора, досудебный порядок урегулирования спора является обязательным. Обратиться с иском в арбитражный суд можно только по истечении 30 календарных дней со дня направления претензии, если иной срок не указан в договоре (ч. 5 ст. 4 АПК РФ).

04.2019 № Ф05-5563/2019 по делу № А40-267740/2018 {КонсультантПлюс}). Если спор вызван нарушением договора, досудебный порядок урегулирования спора является обязательным. Обратиться с иском в арбитражный суд можно только по истечении 30 календарных дней со дня направления претензии, если иной срок не указан в договоре (ч. 5 ст. 4 АПК РФ).

В целях ускорения рассмотрения дела в суде и минимизирования возможности затягивания ответчиком сроков рассмотрения дела в суде, досудебные претензии рекомендуем направлять даже когда это необязательно. Тем самым получится обезопасить себя от возможных процессуальных ошибок, а также от затягивания судебного процесса. Ведь если оппонент окажется недобросовестным, он может пытаться обжаловать любые процессуальные решения, принимаемые судом при рассмотрении дела.

Ранее мы рассказывали о досудебном урегулировании споров и претензионном порядке в арбитражном процессе.

Взыскание упущенной выгодыПодробный порядок составления и подачи искового заявления в арбитражный суд в данной статье рассматриваться не будет. Достаточно указать, что он подробно регламентирован гл. 13 АПК РФ. Тем более в СПС КонсультантПлюс можно найти пошаговые инструкции по данной процедуре, образцы заполнения документов, а также подборки актуальной судебной практики применительно к конкретной ситуации.

Достаточно указать, что он подробно регламентирован гл. 13 АПК РФ. Тем более в СПС КонсультантПлюс можно найти пошаговые инструкции по данной процедуре, образцы заполнения документов, а также подборки актуальной судебной практики применительно к конкретной ситуации.

Для взыскания упущенной выгоды необходимо предоставить в суд доказательство наличия возможности получения дохода и принятия мер к его получению (п. 4 ст. 393 ГК РФ, п. 3 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7).

При этом в п. 14 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 разъяснено, что, поскольку размер упущенной выгоды, как правило, является приблизительным и носит вероятностный характер, то само по себе это не будет основанием для отказа в иске. В таком случае размер подлежащей возмещению упущенной выгоды определяется судом с учётом всех обстоятельств дела исходя из принципов справедливости и соразмерности ответственности допущенному нарушению обязательства (п. 5 ст. 393 ГК РФ).

В любом случае для удовлетворения иска нужно доказать суду, что упущенная выгода действительно имеет место, а отсутствие подтверждения размера выгоды связано именно со сложностью определения точной суммы убытка. Также стороны при рассмотрении дела не ограничены в процессуальных правах, в том числе в праве на предоставление ходатайства о назначении экспертизы, которая поможет определить сумму упущенной выгоды.

В целях формирования доказательственной базы рекомендуем в первую очередь зафиксировать факт нарушения прав кредитора (например, создать комиссию, которая в акте зафиксирует факт причинения убытков, реквизиты сторон, примерный размер убытков, наличие документальных свидетельств). Такой акт следует приложить к досудебной претензии

В качестве доказательств могут быть использованы любые документы, например такие, как договоры, платёжные поручения, преддоговорная переписка сторон, претензии, уведомления и иные документы, как подтверждающие совершение мероприятий, направленные на получение прибыли, так и подтверждающие нарушение прав кредитора.

Расчёт производится по ценам, существовавшим в том месте, где обязательство должно было быть исполнено, в день добровольного удовлетворения должником требования кредитора, а при отказе добровольно возместить убытки по ценам на день предъявления иска.

Практика, которую следует учитывать при обращении в суд

1. Взыскатель должен доказать, что допущенное ответчиком нарушение явилось единственным препятствием, не позволившим истцу получить упущенную выгоду.

Как указывалось выше, лицо, взыскивающее упущенную выгоду, обязано документально подтвердить, что оно совершило конкретные действия и сделало с этой целью приготовления, направленные на извлечение доходов, которые не были получены в связи с допущенным должником нарушением (Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 13.04.2021 № 309-ЭС17-15659 по делу № А34-5796/2016; Определение Верховного Суда Российской Федерации от 29.

В 2016 году Арбитражным судом Курганской области началось рассмотрение дела о возмещении убытков за нарушение исключительного права компании на полезную модель. По материалам дела, ответчик изготовил контрафактные изделия и получил доходы от их реализации (Решение Арбитражного суда Курганской области от 16.11.2016 по делу № А34-5796/2016).

Суды первой и апелляционной инстанций в удовлетворении иска отказали, указав, что истцом не доказана реальная возможность получить прибыль.

Суд кассационной инстанции с решениями не согласился. Согласно его позиции, нарушение исключительного права истца посредством вывода на рынок контрафактного товара естественным образом влечёт для правообладателя снижение его доходов, соответственно, возникновение у правообладателя упущенной выгоды в результате нарушения ответчиком исключительного права является обычным последствием и не требует доказывания.

Точку в этом деле поставил Верховный Суд РФ (Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 13.04.2021 № 309-ЭС17-15659 по делу № А34-5796/2016), который указал, что факт вывода на рынок контрафактной продукции не освобождает правообладателя от доказывания обстоятельств, необходимых для взыскания упущенной выгоды. Несение истцом затрат для производства продукции в отсутствие доказательств, что в обычных условиях он получил бы прибыль в указанном им размере, значения для разрешения дела не имеет.

В выпуске видеопрограммы «Юрист LIVE» наш эксперт Михаил Заплатников рассмотрел подходы судов к вопросам упущенной выгоды.

2. До подачи иска в суд стоит изучить свои коды ОКВЭД.

В постановлении Арбитражного суда Северо-Кавказского округа от 08.09.2020 № Ф08-6857/2020 по делу № А32-24456/2018 суд отметил, что для взыскания упущенной выгоды за неправомерно удерживаемую спецтехнику истцу следует доказать наличие возможности сдачи техники, наличие спроса на неё, а также потенциальных арендаторов. Однако у истца в ЕГРЮЛ не зарегистрирован вид деятельности по предоставлению услуг по аренде самоходных транспортных средств.

Однако у истца в ЕГРЮЛ не зарегистрирован вид деятельности по предоставлению услуг по аренде самоходных транспортных средств.

Довод заявителя жалобы о том, что право на осуществление того или иного вида экономической деятельности законодательством не поставлено в зависимость от наличия или отсутствия у юридического лица соответствующего кода ОКВЭД, отклонён судом ввиду того, что при данных обстоятельствах поведение истца подлежит квалификации как направленное исключительно на создание предполагаемой, но не доказанной относимыми и допустимыми доказательствами упущенной выгоды.

Косвенно данная позиция подтверждается постановлением Арбитражного суда Северо-Кавказского округа от 03.11.2020 № Ф08-8056/2020 по делу № А32-24401/2018.

3. Неполученные проценты по вкладу не являются упущенной выгодой кредитора в отсутствие доказательств совершения подобных действий истцом за прошлые периоды в рамках осуществляемой деятельности.

Данный вывод наглядно отражён в постановлении Арбитражного суда Уральского округа от 11. 03.2021 № Ф09-1102/21 по делу № А60-26154/2020. Суд указал, что в рассматриваемом случае ответчиком были нарушены обязательства по оплате поставленного товара. Основным видом деятельности истца является оптовая торговля химическими продуктами. Объективных доказательств того, что денежные средства в размере суммы долга по договору составляют чистую прибыль истца, в материалы дела не представлено. Данных по наличию такой прибыли и совершению действий по их размещению на депозит за прошлые периоды в суд не представлены.

03.2021 № Ф09-1102/21 по делу № А60-26154/2020. Суд указал, что в рассматриваемом случае ответчиком были нарушены обязательства по оплате поставленного товара. Основным видом деятельности истца является оптовая торговля химическими продуктами. Объективных доказательств того, что денежные средства в размере суммы долга по договору составляют чистую прибыль истца, в материалы дела не представлено. Данных по наличию такой прибыли и совершению действий по их размещению на депозит за прошлые периоды в суд не представлены.

В связи с данными обстоятельствами, а также отсутствием доказательств, что спорные денежные средства истец с неизбежностью бы разместил на депозитных счетах под проценты в кредитных организациях, суд отказал в удовлетворении требований.

Аналогичное решение вынесено Арбитражным судом Волго-Вятского округа в постановлении от 14.07.2021 № Ф01-2962/2021 по делу № А43-13701/2020.

4. Упущенную выгоду можно взыскать, если реализация исполняемого инвестиционного контракта (даже на начальном этапе) стала не возможной из-за незаконных решений органов власти.

В постановлении Арбитражного суда Западно-Сибирского округа от 22.04.2021 № Ф04-1603/2021 по делу № А45-36418/2019 суд указал, что материалами дела подтверждено совершение обществом действий, направленных на осуществление строительства объекта: заключены необходимые договоры, утверждён градостроительный план земельного участка, проведены инженерно-геологические изыскания, получены технические условия, привлечено определённое финансирование.

Также судом отмечено, что строительство было бы обществом завершено в срок при обычных условиях гражданского оборота, если бы его право не было нарушено ответчиком, следовательно, общество могло получить доход от реализации объекта, в связи с чем проверил доводы истца о размере упущенной выгоды.

Размер упущенной выгоды суд апелляционной инстанции определил в размере величины дохода, который получил бы истец при продаже законченного строительством объекта недвижимости за минусом всех необходимых для осуществления такого строительства расходов.

С какого дня считать неустойку? Об этом ранее рассказала наш эксперт Инна Мерлина.

5. Сумма упущенной выгоды может быть рассчитана, например, исходя из количества не перевезённых обществом пассажиров.

В постановлении Арбитражного суда Волго-Вятского округа от 25.06.2021 № Ф01-2600/2021 по делу № А28-5362/2019 рассматривалось дело по иску официального перевозчика. Из преамбулы дела следует, что ответчик в отсутствие разрешительных документов осуществлял перевозку пассажиров по маршруту, по которому осуществлял их перевозку истец, официально оформивший все документы на данный маршрут.

Суд указал, что ответчик не мог не знать о наличии на рынке правомерно действующего конкурента-общества, который имеет разрешительные документы и тем самым ограничивает себя соответствующими обязательствами, регламентированными Законом № 220-ФЗ (движение конкретных транспортных средств по согласованному с уполномоченными органами графику, обязанности остановки на всех остановочных пунктах, провоз льготных категорий пассажиров, применение регулируемого тарифа, а также прохождение контроля за осуществлением регулярных перевозок и пр.

Количество пассажиров, желающих воспользоваться услугами перевозчика, строго ограничено (товарный рынок пассажирских перевозок по рассматриваемому маршруту является неэластичным). Следовательно, незаконное изъятие части пассажиров приводит (или может привести) к тому, что конкурент, работающий на данном маршруте по утверждённым расписаниям, лишается этих пассажиров и несёт (может нести) определённые убытки.

Расчёт убытков основан на количестве неперевезённых пассажиров, вычисленный исходя из полной вместимости автобусов истца, количества выполненных рейсов, средней стоимости проезда по маршруту № 202.

Руководствуясь п. 5 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7, суд признал требование обоснованным.

При этом суд отметил, что хотя представленный истцом расчёт упущенной выгоды носит вероятностный характер, это не может служить, как указал Пленум Верховного Суда Российской Федерации, основанием для отказа в иске.

6. Расчёт суммы упущенной выгоды может основываться на основании данных предыдущих периодов осуществления аналогичной деятельности.

В постановлении Третьего арбитражного апелляционного суда от 24.09.2020 по делу № А33-12516/2019 рассмотрено требование о взыскании упущенной выгоды и реального ущерба по договору об оказании услуг электросвязи в связи с отсутствием доступа к интернету.

Требования истца основаны на том, что основной деятельностью истца является продажа авиабилетов и железнодорожных билетов через автоматизированные системы бронирования, которые представляют собой программно-технический комплекс обработки данных, содержащий актуализированную информацию о ресурсах мест авиаперевозчиков и работают в онлайн-режиме через каналы передачи данных (интернет). Отсутствие доступа к интернету явилось основанием для приостановления деятельности истца, что причинило последнему убытки в виде реального ущерба, а также упущенной выгоды.

При расчёте суммы исковых требований истец исходил из дохода по продаже перевозок пассажирам, исчисленного на базе данных о доходах за аналогичный период прошлых лет. Выявлено среднее значение дохода эти периоды. Сумма неполученных доходов уменьшена на сумму разумных затрат, которые истец фактически понёс за спорный период, в том числе затраты на заработную плату и ЕСН сотрудников, затраты на обслуживание точки продаж. Кроме того, поскольку истцом получен доход от продажи билетов за спорный период, на которую также уменьшена сумма неполученных доходов.

Выявлено среднее значение дохода эти периоды. Сумма неполученных доходов уменьшена на сумму разумных затрат, которые истец фактически понёс за спорный период, в том числе затраты на заработную плату и ЕСН сотрудников, затраты на обслуживание точки продаж. Кроме того, поскольку истцом получен доход от продажи билетов за спорный период, на которую также уменьшена сумма неполученных доходов.

Суд признал расчёт обоснованным и удовлетворил исковые требования.

Доводы об использовании истцом точек беспроводной связи в указанный период судом были отклонены, в связи с наличием технического заключения о нестабильности такого соединения, а также недостаточности скорости роутера использования программных средств. Таким образом, ответчик не доказал, что с использованием роутера у истца имелась реальная техническая возможность осуществлять свою деятельность в полном объёме.

СПС КонсультантПлюс предоставляет доступ к полной базе судебной практики арбитражных судов и судов общей юрисдикции всех инстанций.

Таким образом, судебная практика идёт по пути защиты прав добросовестных участников отношений коммерческой деятельности, однако для этого нужно правильно подготовиться как к судебному заседанию, так и грамотно оформить необходимый пакет документов, обосновывающих заявленные требования. При этом взыскание упущенной выгоды представляется сложнее, чем, например, неустойки, однако при вынесении решения в пользу истца такая сумма может закрыть если не все, то большую часть финансовых потерь.

Александр Новиков, эксперт-юрист ООО «Что делать Консалт»

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Квалификация упущенной выгоды для требований о прерывании деятельности

Большинство полисов прерывания деятельности требуют от страхователя подачи подробного «доказательства убытка» в течение короткого периода (например, 30 дней) после возникновения убытка. Но перед оценкой убытков очень важно рассмотреть объем покрытия.

Полисы, как правило, возмещают застрахованному лицу потерянный коммерческий доход (прибыль) в течение периода убытка. Некоторые также предлагают более широкое покрытие, которое может включать:

- Чрезвычайные расходы: Некоторые полисы возмещают застрахованным расходы на ремонт поврежденного инвентаря и оборудования, а также расходы на ведение бизнеса во временном месте до тех пор, пока не будет восстановлено исходное место.

- Потери «отказа в доступе»: Это может произойти, когда стихийное бедствие или другое происшествие заставляет государственные органы блокировать доступ к собственности компании по соображениям безопасности, даже если собственность не повреждена.

- Расходы на восстановление: В зависимости от языка полиса некоторые суды пришли к выводу, что застрахованному лицу должны быть возмещены дополнительные расходы на повышение безопасности или другие усовершенствования, которые помогут избежать подобных перерывов в работе в будущем.

Некоторые полисы могут даже покрывать стоимость найма финансового эксперта для количественной оценки убытков. Это потому, что перевозчики ценят объективность и тщательный анализ, которые опытные эксперты привносят в процесс рассмотрения претензий, особенно когда они перегружены крупной катастрофой.

После того, как объем покрытия установлен, пришло время составить исчерпывающую, но разумную претензию. Одной из самых больших проблем является установление «упущенного дохода от бизнеса» застрахованного лица. Метод учета страхователя может повлиять на расчет этого показателя.

Например, если его финансовые отчеты составляются с использованием кассового метода, первым импульсом перевозчика может быть расчет убытков на этой основе. Но эксперт страхователя может быть в состоянии продемонстрировать, что метод начисления более точно отражает его убытки.

Перевозчики также склонны сосредотачиваться на послужном списке компании, чтобы спрогнозировать ее доходы, если бы не прерывание. Финансовый эксперт, знакомый с бизнесом и его отраслью, может указать на определенные факторы, такие как отраслевые тенденции, рыночные изменения или изменения, характерные для компании, которые указывают на более высокий уровень роста в будущем.

Финансовый эксперт, знакомый с бизнесом и его отраслью, может указать на определенные факторы, такие как отраслевые тенденции, рыночные изменения или изменения, характерные для компании, которые указывают на более высокий уровень роста в будущем.

Определение постоянных и непостоянных затрат является еще одним важным вопросом. Большинство полисов прерывания бизнеса компенсируют застрахованному только первое. Другими словами, для расчета упущенной выгоды продолжающиеся расходы подлежат возмещению, поскольку они были понесены, несмотря на приостановку деятельности. Непостоянные расходы, такие как дискреционные маркетинговые расходы, которых удалось избежать в течение периода восстановления, не подлежат возмещению.

Например, предположим, что из-за наводнения ресторан закрылся на месяц. По оценкам экспертов, за период убытков ресторан потерял 60 000 долларов прибыли плюс 25 000 долларов постоянных расходов, включая аренду и зарплату менеджеров. Итак, он подает иск на 85 000 долларов. При расчете упущенной выгоды цель состоит в том, чтобы снова сделать застрахованное «цельным», но точное требование зависит от тщательного изучения условий и определений полиса.

При расчете упущенной выгоды цель состоит в том, чтобы снова сделать застрахованное «цельным», но точное требование зависит от тщательного изучения условий и определений полиса.

Обязанность застрахованного по уменьшению убытков — область, которая созрела для разногласий. Хотя существует множество действий, которые компания может предпринять для ограничения своих убытков, не все из них являются разумными. Например, поврежденный ресторан может уменьшить свои убытки, уволив своих менеджеров, получающих зарплату. Однако это может быть неразумным шагом, если перерыв в бизнесе относительно непродолжителен, стоимость найма замен после возобновления нормальной работы высока, а потеря опытного персонала нанесет ущерб бизнесу в долгосрочной перспективе.

Поговорите сегодня с экспертом Meaden & Moore по прерыванию деятельности, чтобы узнать больше.

Оспаривание новых предприятий, доказывающих убытки в связи с упущенной выгодой

1 июля 2022 г.

Большинство предпринимателей не берутся за дело, думая, что окажутся в суде, где им придется документально подтверждать свои прибыли и убытки. Но каждый год многим предприятиям приходится предъявлять иски о возмещении ущерба.

Для устоявшихся предприятий с финансовыми показателями за несколько лет относительно просто спрогнозировать убытки, которые могут возникнуть в результате события, вызвавшего требование, особенно если бизнес создал финансовые прогнозы до этого события. Однако иногда бедствие случается в первые дни развития бизнеса или даже до его открытия. Независимо от того, является ли бедствие, постигшее стартап, каким-то непредвиденным стихийным бедствием, таким как ураган (или пандемия), или юридическим правонарушением, таким как нарушение важного контракта, бизнес столкнется с тяжелой борьбой за обоснование любого требования о возмещении упущенной выгоды.

Каким образом предприятие без финансового послужного списка может продемонстрировать суду или страховой компании прибыль, на получение которой оно могло обоснованно рассчитывать в течение периода, когда оно было (или будет) закрыто? Процесс может быть сложным, но закон предоставляет новым предприятиям возможность подать иск о возмещении упущенной выгоды.

Отказаться от «Нового бизнес-правила» с «Разумной уверенностью»

В течение многих лет суды применяли «новое бизнес-правило» к искам о возмещении упущенной выгоды от предприятий, не имевших экономического опыта. Правило гласило, что любое требование об упущенной выгоде со стороны предприятия, не имеющего значительной финансовой истории, по своей сути является спекулятивным и, следовательно, неприемлемым при рассмотрении убытков.

Сегодня многие суды перешли от строгого «нового делового правила» к более субъективному правилу доказывания, которое дает владельцам бизнеса возможность доказать с разумной уверенностью, какой могла бы быть их прибыль, если бы им не был причинен ущерб. По сути, предыдущее правило судов звучало так: любые доказательства упущенной выгоды в новом бизнесе слишком спекулятивны, чтобы их можно было рассматривать. Новый, более мягкий стандарт, применяемый во многих федеральных судах и судах штатов, гласит: суды заслушивают доказательства заявленной упущенной выгоды и определяют, являются ли они разумными в данных обстоятельствах.

Предприятие с достаточным послужным списком может использовать метод «до и после», который представляет собой анализ, показывающий, как снизилась прибыль после того, как на доходы повлияло стихийное бедствие или действия ответчика. Для тех компаний, у которых недостаточно информации «до» для поддержки сравнения «до и после», анализ «критерия» может сравнить их с другой компанией на рынке, которая значительно похожа, чтобы продемонстрировать разумные ожидания роста.

Защита претензий по упущенной выгоде

Успех иска по упущенной выгоде часто зависит от работы эксперта по возмещению убытков, который может создать разумные финансовые прогнозы в отношении потерянного дохода истца. Чтобы быть эффективным, эксперт должен иметь опыт и полномочия, которые суд будет уважать. Эксперт должен будет обосновать прибыльность бизнеса за все время его существования. Эксперт также должен быть в состоянии со знанием дела говорить об отрасли истца и о том, в какой степени экономический сектор может повлиять на потенциальную прибыльность бизнеса.