Как взыскать убытки в виде упущенной выгоды: помощь адвоката

Взыскание убытков в виде упущенной выгоды вопрос не простой. Согласно действующему законодательству под понятием упущенная выгода подразумевается какой то доход, который был бы получен при нормальных условиях, но из-за нарушения прав доходы не были получены.

Содержание статьи:

- Иск о взыскании упущенной выгоды

- Расчет убытков в виде упущенной выгоды

- Как доказать упущенную выгоду?

- Судебная практика по делам о взыскании упущенной выгоды

- Помощь адвоката в процедуре взыскания упущенной выгоды

ВНИМАНИЕ: мы работаем как со взыскателями упущенной выгоды, так и с должниками, которым необходима помощь адвоката по гражданским делам, чтобы уменьшить долг.

Иск о взыскании упущенной выгоды

С юридической точки зрения стандартная процедура взыскания убытков достаточно тяжкий процесс, который решается в судебной инстанции, а взыскание убытков в виде упущенной выгоды из-за отсутствия точной трактовки это двойная трудность.

Исковое заявление возможно по направления дел:

- взыскание упущенной выгоды по договору поставки

- взыскание упущенной выгоды по договору подряда

- по договору аренды и иному соглашению гражданско-правового оборота.

Предоставив суду исковое заявление о взыскании упущенной выгоды, человек, права которого были нарушены, имеет право требовать компенсацию не только причиненного ущерба, но и не полученной прибыли. К этому пункту относится взыскание упущенной выгоды по договору аренды, когда он был расторгнут досрочно или незаконно и предприятие не смогло произвести либо продать свой продукт, иные споры по договору аренды. Или взыскание упущенной выгоды по договору поставки, когда по вине поставщиков были сорваны сроки производства и доход в итоге не был получен, либо имеет место быть иные споры по договорам поставки.

Согласно юридической практике составить исковое заявление о взыскании упущенной выгоды иногда очень сложно, практически невозможно бывает в судебном процессе доказать факт нарушений. Здесь не должно стоять каких-либо посредников. Потребуется хорошая доказательная база для того, чтобы найти связь между вашими убытками и действиями ответчика. Не всегда легко доказать, что именно действия ответчика послужили причиной. А еще трудно в полной мере оценить размер ущерба, поскольку прибыль рассчитана только на бумаге и нужно доказать, что она была бы на самом деле.

Еще нужно привести серьезную доказательную базу в подтверждение того, что именно действия ответчика стали единственной причиной. Если в ходе судебного разбирательства вскроется наличие других причин, по которым могла быть не получена прибыль, то иск будет аннулирован т.е. проигран стороной истца.

Расчет убытков в виде упущенной выгоды

Сумма предполагаемого ущерба вычисляется соответственно разумных трат, которые может понести кредитор при выполнении собственных обязательств. Это правило действует во всех случаях. Для расчетов используются определенные формулы. Так, взыскание упущенной выгоды по договору поставки при недополученном объеме сырья или комплектующих выполняется с учетом продажной стоимости готовых продуктов, указанной в соглашении с потребителями. Из этой суммы отнимаются общая цена за недостающие материалы либо заготовки, транспортные и заготовительные расходы иные траты, связанные с производством.

Это правило действует во всех случаях. Для расчетов используются определенные формулы. Так, взыскание упущенной выгоды по договору поставки при недополученном объеме сырья или комплектующих выполняется с учетом продажной стоимости готовых продуктов, указанной в соглашении с потребителями. Из этой суммы отнимаются общая цена за недостающие материалы либо заготовки, транспортные и заготовительные расходы иные траты, связанные с производством.

Осуществляется взыскание убытков упущенной выгоды и аналогичным, но другим по смыслу методом. Здесь при уменьшении объема изготавливаемой либо продаваемой продукции недополученный доход рассчитывается путем определения разницы между ценой реализации и запланированной себестоимостью единицы товара. Полученная цифра умножается на количество продукции, которую не удалось реализовать или изготовить из-за ненадлежащих действий контрагента.

Как доказать упущенную выгоду?

Чтобы подать иск о взыскании упущенной выгоды, потерпевшему лицу необходимо обосновать собственные требования. Для этого нужен перечень документов, которые подтверждают:

Для этого нужен перечень документов, которые подтверждают:

- Факты наличия нарушений со стороны ответчика обязательств, прописанных в договоре.

- Общую сумму убытков, появившихся в результате неправомерных деяний контрагента. В процессе ведения расчетов нужно обязательно учитывать меры, которые предприняты кредитором, выполненные приготовления и присутствие реальных возможностей, позволяющих получить доход.

- Причинно-следственную связь , имеющуюся между ущербом и фактом неисполнения обязательств, предопределенных соглашением.

- Выполненные непосредственно кредитором условия договора.

- Принятые разумные шаги, способные уменьшить объем потерь. Тут нужно доказать факт отсутствия возможностей для своевременного получения аналогичных товаров от других предприятий.

При ненадлежащем оформлении документов суд может прислать отзыв на исковое заявление о взыскании упущенной выгоды, приостановив дело либо отказав в возмещении. Чтобы исключить подобное, стоит доверить подготовительный процесс профессионалам.

Чтобы исключить подобное, стоит доверить подготовительный процесс профессионалам.

Судебная практика по делам о взыскании упущенной выгоды

При судебных разбирательствах каждый случай рассматривается в индивидуальном порядке. Прежде чем подавать исковое заявление о взыскании упущенной выгоды, потерпевшему лицу стоит изучить позиции со стороны судебных органов по данному вопросу. Их существует несколько:

- Если арендатор не смог воспользоваться имуществом, принятым на временное пользование, в результате действий третьих лиц, то он не обязан нести арендные расходы. Последние арендодатель может взыскать из виновных в виде упущенной выгоды.

- В процессе изъятия земельных наделов для государственных либо муниципальных нужд определение упущенной выгоды осуществляется с учетом разумного процента вероятности на основании его применения до изъятия.

- Если осуществляется взыскание упущенной выгоды по договору подряда, то основой тут будет выступать соглашение, где четко прописаны сроки проведения работ и перечень запланированных операций.

- При преждевременном расторжении соглашения процентного займа должник обязан выполнить возмещение кредитору тех доходов, которые он недополучил из-за прекращения действия договора. Тут исключается вероятность неосновательного обогащения заемщика. Ведь в данном случае банк, выступающий в лице кредитора, может применять возвращенные деньги, выдавая новый кредит.

- Иные случаи возмещения упущенной выгоды.

ВНИМАНИЕ: смотрите видео арбитражные споры и подписывайтесь на наш канал YouTube прямо сейчас, чтобы иметь возможность получать бесплатную юридическую консультацию в комментариях видео:

Адвокат по взысканию упущенной выгоды в Екатеринбурге

- консультация юриста по гражданским делам;

- составление искового заявления о взыскании упущенной выгоды;

- досудебный порядок урегулирования спора;

- представительство в суде и на стадии исполнения решения суда.

Доказывая факт упущенной прибыли нужно указать точную сумму, которая была бы получена и размер компенсации. Для этого можно воспользоваться услугами специализированных экспертных агентств. С нами юридическая помощь адвоката по гражданским делам будет оказана профессионально, вот почему нас выбирают в качестве советчиков, которым доверяют.

Наш адвокат по гражданским делам Онлайн решит Вашу проблему как в нашем офисе, так и посредством иных средств связи, судебные дела по гражданским делам и гражданские правовые споры – наша работа.

Читайте вопросы юристу по гражданскому праву:

С нами суд по взысканию долга по расписке в срок

Все про гражданские правовые споры по ссылке

Наш адвокат по имущественным спорам с Вами

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Поделиться

Исковое заявление о возмещении убытков, причиненных в результате принятия государственным органом акта, не соответствующего законодательству

В [Наименование суда]

Истец: [Наименование юридического лица]

БИН [БИН]

(указывается при наличии)

Банковские реквизиты: [Банковские реквизиты]

Место нахождения: [Место нахождения]

Телефон: [Телефон]

Электронный адрес: [Электронный адрес]

(указывается при наличии)

Ответчик: ГУ «Управление экономики и финансов» [Область/город нахождения]

БИН [БИН]

(если он известен Истцу)

Банковские реквизиты: [Банковские реквизиты]

(если они известны Истцу)

Место нахождения: [Место нахождения]

Телефон: [Телефон]

(если он известен Истцу)

Электронный адрес: [Электронный адрес]

Примечание: Если администратором соответствующей местной бюджетной программы (Резерв исполнительного органа) является иной государственный орган, то такой государственный орган также привлекается к участию в деле в качестве ответчика (п. 12 нормативного постановления Верховного суда Республики Казахстан от 27 ноября 2015 года № 7 «О применении судами законодательства о возмещении морального вреда»).

12 нормативного постановления Верховного суда Республики Казахстан от 27 ноября 2015 года № 7 «О применении судами законодательства о возмещении морального вреда»).

Ответчик: ГУ «Отдел экономики и финансов» [Область/город нахождения]

БИН [БИН]

(если они известны Истцу)

Банковские реквизиты: [Банковские реквизиты]

Место нахождения: [Место нахождения]

Телефон: [Телефон]

(если они известны Истцу)

Электронный адрес: [Электронный адрес]

ИСКОВОЕ ЗАЯВЛЕНИЕ

о возмещении убытков, причиненных в результате принятия государственным органом акта, не соответствующего законодательству

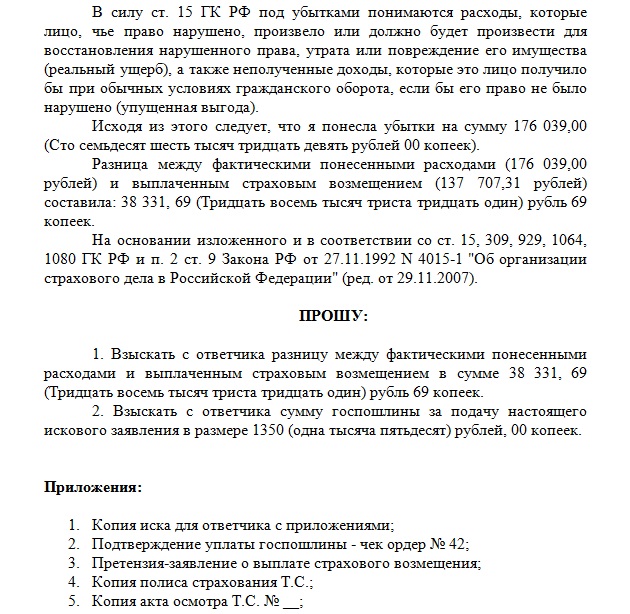

[Дата издания незаконного акта] [Государственный орган] было принято [Незаконный акт] № [Номер незаконного акта], которым [Содержание незаконного акта]. Решением суда[Наименование суда] № [Номер решения суда] от [Дата решения суда], вступившим в законную силу от [Дата вступления решения суда в законную силу] данное [Незаконное действие] было признано незаконным/недействительным (выбрать необходимое). В результате принятия/исполнения (выбрать необходимое) указанного [Незаконный акт] Истцу были причинены убытки, включающие в себя: [Убытки]. Сумма причиненных Истцу убытков составляет [Сумма убытков] , что подтверждается [Подтверждающие документы].

Решением суда[Наименование суда] № [Номер решения суда] от [Дата решения суда], вступившим в законную силу от [Дата вступления решения суда в законную силу] данное [Незаконное действие] было признано незаконным/недействительным (выбрать необходимое). В результате принятия/исполнения (выбрать необходимое) указанного [Незаконный акт] Истцу были причинены убытки, включающие в себя: [Убытки]. Сумма причиненных Истцу убытков составляет [Сумма убытков] , что подтверждается [Подтверждающие документы].

В соответствии с п.1 ст.922 ГК РК, вред, причиненный в результате издания государственными органами актов, не соответствующих законодательным актам, подлежит возмещению на основании решения суда, независимо от вины органов и должностных лиц, издавших акт; вред возмещается за счет государственной казны. В соответствии со ст.934 ГК РК, удовлетворяя требования о возмещении вреда, суд в соответствии с обстоятельствами дела обязывает лицо, ответственное за вред, полностью возместить причиненные убытки. В соответствии с ч.4 ст.9 ГК РК, под убытками подразумеваются расходы, которые произведены или должны быть произведены лицом, право которого нарушено, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях оборота, если бы его право не было нарушено (упущенная выгода).

В соответствии с ч.4 ст.9 ГК РК, под убытками подразумеваются расходы, которые произведены или должны быть произведены лицом, право которого нарушено, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях оборота, если бы его право не было нарушено (упущенная выгода).

Кроме того, Истцом были понесены судебные расходы в размере [Судебные расходы], состоящие из [Состав судебных расходов]. Данные расходы также подлежат взысканию за счёт республиканского бюджета.

ПРОШУ СУД:

1. Взыскать в пользу [ФИО/Наименование Истца] за счёт местного бюджета [Область/город нахождения] сумму убытков в размере [Сумма убытков].

2. Взыскать в пользу [ФИО/Наименование Истца] за счёт республиканского бюджета Республики Казахстан сумму уплаченной государственной пошлины в размере [Сумма государственной пошлины].

3. Взыскать в пользу [ФИО/Наименование Истца] за счёт республиканского бюджета Республики Казахстан судебные расходы в сумме [Судебные расходы].

Приложения:

— [документ, подтверждающий уплату государственной пошлины];

-справка о зарегистрированном юридическом лице, филиале или представительстве от [Дата справки];

Примечание: Если истец является иностранным юридическим лицом, представляется документ, подтверждающий статус этого юридического лица по законодательству соответствующего иностранного государства: выписка из реестра, устав или др.

— [копия документа о назначении на должность директора Истца] (если исковое заявление подписывается директором Истца);

— [копии документов на которых Истец основывает свои требования];

— [копии документов, подтверждающие соблюдение Истцом досудебного порядка];

— [копии документов, подтверждающих понесенные судебные расходы];

Оригиналы документов будут представлены в суде.

Примечание: Если исковое заявление подается в суд в письменной форме (не в форме электронного документа), к исковому заявлению также должны быть дополнительно приложены копии искового заявления и приложенных к нему документов по числу ответчиков и третьих лиц

| [Должность подписанта] [Наименование юридического лица] |

подпись |

[ФИО подписанта] |

[Дата] года

Претензии в отношении убытков от упущенной выгоды: расчет убытков…

Введение

Убытки от упущенной выгоды рассчитываются, когда предприятие истца утверждает, что действия ответчика каким-то образом нарушили его деятельность. Определение упущенной выгоды является важным компонентом в расчете упущенной выгоды. Упущенная выгода основана главным образом на упущенной выгоде за вычетом затрат, связанных с получением упущенной выгоды (сэкономленные и/или дополнительные операционные расходы могут быть дополнительными компонентами упущенной выгоды).

Определение упущенной выгоды является важным компонентом в расчете упущенной выгоды. Упущенная выгода основана главным образом на упущенной выгоде за вычетом затрат, связанных с получением упущенной выгоды (сэкономленные и/или дополнительные операционные расходы могут быть дополнительными компонентами упущенной выгоды).

В этой статье обсуждаются некоторые из наиболее распространенных методов, используемых для расчета упущенной выгоды, а также важность фактов и данных, подтверждающих такие расчеты.

Определение упущенной выгоды

Проще говоря, упущенная выгода измеряет чистую разницу между прогнозируемыми («за исключением») доходами истца, при условии отсутствия инцидента, и фактическими и прогнозируемыми доходами истца после действий ответчика.

Период убытков

Упущенная выгода обычно рассчитывается с даты, когда действия ответчика впервые повлияли на деятельность истца («происшествие»), до определенной даты, следующей за происшествием. Эта дата после инцидента может быть основана на периоде времени, необходимом для того, чтобы прогнозируемые операционные показатели истца вернулись к уровню, которого они могли бы достичь, если бы не действия ответчика. Эта дата также может быть основана на других факторах, таких как условия конкретного контракта.

Эта дата также может быть основана на других факторах, таких как условия конкретного контракта.

Продолжительность периода убытков часто является источником разногласий. Расчет упущенной выгоды (упущенной выгоды) на основе ежегодного промежуточного итога позволяет быстро оценить этот показатель ущерба в различные моменты времени.

Доходы «без учета доходов»

Предполагая, что у бизнеса истца достаточно сведений об операционной деятельности и данных о доходах для оценки тенденций до инцидента, прогнозируемые доходы после инцидента «без учета» действий ответчика обычно основаны на среднегодовых доходах до инцидента («базис») и темпы роста выручки.

В случае, когда бизнес истца не имеет достаточной операционной истории до действий ответчика, упущенная выгода может быть основана на сравнении доходов истца и сопоставимых компаний или отраслей за тот же период времени.

Основа доходов

База должна отражать среднегодовые доходы до происшествия на дату происшествия. Период, предшествующий происшествию, используемый для определения основы, должен быть достаточно продолжительным, чтобы учесть самую последнюю тенденцию доходов до инцидента.

Период, предшествующий происшествию, используемый для определения основы, должен быть достаточно продолжительным, чтобы учесть самую последнюю тенденцию доходов до инцидента.

Например, если доходы постоянно увеличивались или уменьшались в течение нескольких лет до инцидента, в качестве основы можно использовать доходы за 12 месяцев до инцидента. Однако, если доходы до инцидента колебались из года в год без четкой тенденции, может быть более целесообразным использовать в качестве базы доходов среднее значение за несколько лет или средневзвешенное значение.

Период, предшествующий происшествию, используемый для определения основы, также должен быть достаточно продолжительным, чтобы учитывать любую сезонность, связанную с доходами. Сезонность или регулярные колебания эффективности бизнеса, которые повторяются каждый календарный год, можно определить только при наличии данных о доходах до инцидента как минимум за 12 месяцев. Например, если бизнес истца обычно генерирует 75% своего годового дохода во второй половине каждого календарного года, прогнозирование доходов после инцидента, основанное только на данных за вторую половину самого последнего календарного года, предшествующего инциденту, может привести к завышению будущих доходов. доходы.

доходы.

Темп роста доходов

Среднегодовое изменение доходов до инцидента или темпы роста обычно применяются к базе доходов до инцидента для определения прогнозируемых доходов после инцидента.

Соответствующий период времени до инцидента следует использовать для определения как скорости роста, так и базы. Например, предположим, что бизнес истца начался в 1-м году и достиг среднегодового роста выручки на 30 % с 1-го по 3-й год, прежде чем стабилизироваться до более устойчивого среднегодового темпа роста в 10 % в течение 4-го года до даты судебного разбирательства. инцидента в 8-м году. В этом случае доходная база и темпы роста с 4-го по 8-й год должны быть лучшим индикатором эффективности после инцидента, чем с 1-го по 8-й год, поскольку с 4-го по 8-й год представляет собой самый последний период операций до инцидента, а темпы роста с 1 по 3 год не выглядели устойчивыми в долгосрочной перспективе.

В некоторых случаях истец будет утверждать, что, если бы не инцидент, в будущем произошло бы событие, которое потребовало бы отклонения от прогнозов доходов, основанных на тенденциях до инцидента. Например, истец может заявить, что контракт с дистрибьютором или клиентом был подписан непосредственно перед инцидентом, что ускорило бы рост доходов в будущем. Затем, возможно, потребуется рассмотреть подтверждающую документацию и анализ.

Например, истец может заявить, что контракт с дистрибьютором или клиентом был подписан непосредственно перед инцидентом, что ускорило бы рост доходов в будущем. Затем, возможно, потребуется рассмотреть подтверждающую документацию и анализ.

Фактические/прогнозируемые доходы после инцидента

Следующим шагом в расчете упущенной выгоды является определение фактических и прогнозируемых доходов после инцидента, если предположить, что бизнес истца пострадал в результате действий ответчика. Фактические доходы после инцидента должны основываться на подтверждающей документации.

Предполагая, что фактические доходы не распространяются на конец периода будущих убытков, доходы можно спрогнозировать с конца «фактического» периода до конца периода будущих убытков на основе различных методов. Если фактические доходы после инцидента существуют в течение многолетнего периода, можно использовать базу после инцидента и темпы роста для прогнозирования доходов до конца будущего периода убытков. Если данные о доходах после инцидента ограничены, для будущих прогнозов можно использовать отраслевые или сопоставимые темпы роста компании. Любые используемые методы должны приводить к прогнозируемым доходам после инцидента, которые реалистичны с учетом доходов за тот же период в будущем.

Если данные о доходах после инцидента ограничены, для будущих прогнозов можно использовать отраслевые или сопоставимые темпы роста компании. Любые используемые методы должны приводить к прогнозируемым доходам после инцидента, которые реалистичны с учетом доходов за тот же период в будущем.

Заключение

В этой статье обсуждались некоторые из наиболее распространенных методов, используемых для расчета упущенной выгоды. Учитывая сложные элементы бизнес-прогнозов и моделей ущерба, соответствующая методология должна основываться на конкретных фактах, связанных с иском истца, а также на наличии данных, касающихся бизнеса истца, отрасли истца и сопоставимых компаний. Дж. С. У Холда есть много экспертов по убыткам с большим опытом дачи показаний, которые специализируются в этом вопросе.

Ущерб: упущенная выгода

Ущерб: упущенная выгода

Notion of lost profits</p>» data-subtitle-en=»» data-id=»115″>

Notion of lost profits</p>» data-subtitle-en=»» data-id=»115″>I. Понятие упущенной выгоды

1.

Упущенная выгода представляет собой материальный ущерб. В сценарии «если бы не это» она соответствует прибыли, на которую инвестор имел бы право, если бы его инвестиции продолжали нормально функционировать, то есть если бы принимающее государство не совершило никаких противоправных действий. Упущенная выгода ( lucrum cessans ) обычно противопоставляется фактическим убыткам ( адский эмерджентс ). 1

II. Принцип возмещения упущенной выгоды и его пределы

2.

Компенсация покрывает любой поддающийся финансовой оценке ущерб « включая упущенную выгоду в той мере, в какой она установлена ». 2 Принимая во внимание упущенную выгоду, достигается стандарт полного возмещения 3 : компенсация возвращает пострадавшую сторону в финансовое положение, в котором она была бы без совершения противоправного действия. Арбитражные суды уже давно приняли принцип компенсации упущенной выгоды. 4

2 Принимая во внимание упущенную выгоду, достигается стандарт полного возмещения 3 : компенсация возвращает пострадавшую сторону в финансовое положение, в котором она была бы без совершения противоправного действия. Арбитражные суды уже давно приняли принцип компенсации упущенной выгоды. 4

3.

Существуют, однако, некоторые исключения из возмещения упущенной выгоды, 5 , в частности, в случаях законной экспроприации, 6 или когда обстоятельства дела не позволяют провести разумную оценку упущенной выгоды . 7 Кроме того, возмещению подлежит только законно упущенная выгода. 8

4.

При этом упущенная выгода может быть возмещена только в той мере, в какой это не позволит получить двойное возмещение 9 или чрезмерное восстановление. 10

III. Категории возмещаемой упущенной выгоды

Категории возмещаемой упущенной выгоды

5.

Можно выделить три основные категории возмещаемой упущенной выгоды.

(a) Во-первых, упущенная выгода может возникнуть в результате «временной утраты возможности использования приносящего доход актива». 11 Право собственности на актив не оспаривается, компенсация составляет « доход, на который истец имел право в силу ненарушенного права собственности» 12 в период, когда он утратил возможность пользоваться этим.

(b) Во-вторых, упущенная выгода может последовать за « незаконным захватом приносящей доход собственности ». 13 Право собственности на актив ставится под сомнение, и компенсация обычно покрывает убытки, понесенные в период между датой экспроприации и датой урегулирования спора. 14

(c) В-третьих, упущенная выгода может относиться к концессиям и другим защищенным договором интересам. 15 Компенсация предоставляется за прибыль, ожидаемую после даты урегулирования спора 16 , до погашения права (например, когда в договоре оговорен будущий доход, на который может рассчитывать инвестор).

IV. Условия возмещения упущенной выгоды

A. Разумная степень уверенности в прибыли

6.

Упущенная выгода должна быть вероятной и разумно предсказуемой: должна существовать «разумная» степень уверенности в том, что прибыль была бы получена, если бы не комиссия противоправный поступок. 17

7.

В деле Micula vs. , что имеется достаточная уверенность в том, что они занимались или занимались бы коммерческой деятельностью, если бы не отмена стимулов), и (ii) что эта деятельность действительно была бы прибыльной (по крайней мере, что такая прибыльность было вероятно) . 18 Таким образом, суды проверяют, была ли до совершения противоправного действия действующая деятельность 19 или инвестиции жизнеспособными, т. е. регистрировал ли инвестор прибыльные операции в течение достаточно длительного периода времени (послужной список). 20

18 Таким образом, суды проверяют, была ли до совершения противоправного действия действующая деятельность 19 или инвестиции жизнеспособными, т. е. регистрировал ли инвестор прибыльные операции в течение достаточно длительного периода времени (послужной список). 20

8.

Другие критерии также могут использоваться для доказательства с разумной уверенностью того, что деятельность могла быть прибыльной. Трибуналы могут принимать во внимание:

(a) Контракт, если таковой имеется, заключенный между инвестором и принимающим государством, при указании дохода или прибыли, на которую может иметь право инвестор, если он выполняется на условиях, предусмотренных в договор. 21 Однако во многих долгосрочных контрактах » очень трудно, если вообще возможно, рассчитать такую будущую прибыль с уверенностью, особенно если контракт подлежит механизмам корректировки и другим возможным изменениям во времени «. 22

(б) степень развития инвестиционного проекта на момент совершения противоправного действия 23 а также значимость вложенных сумм по сравнению с суммой, необходимой для возмещения упущенной выгоды. 24 Если проект находится на очень ранней стадии и сумма, вложенная инвестором в проект, слишком мала, компенсация исключена.

24 Если проект находится на очень ранней стадии и сумма, вложенная инвестором в проект, слишком мала, компенсация исключена.

(c) успех других инвестиционных проектов, осуществленных в аналогичных обстоятельствах. 25

(d) Данные на дату после оценки. 26 (См. также «Дата оценки»)

9.

Если на основании этих различных критериев упущенная выгода в будущем остается неопределенной (особенно если предприятие или деятельность осуществляются недавно), суды могут компенсировать не упущенную выгоду в будущем. прибыли, а за потерю деловой возможности или упущенный шанс. 27 В этом случае инвестор имел бы возможность получить прибыль, если бы вмешательство противоправного действия не лишило его этой возможности. 28

B. Причинно-следственная связь

10.

Возмещению может подлежать только упущенная выгода, причиненная неправомерным действием государства-ответчика. 29 В этом ключе арбитражные суды будут учитывать, способствовали ли действия государства снижению прибыльности. 30 См. также Причина

C. Оценка суммы упущенной выгоды

11.

Арбитражные суды допускают приблизительную оценку суммы убытков, 31 , так как упущенную выгоду не нужно доказывать с полной уверенностью (см. подраздел A выше ), а оценка упущенной выгоды «не является точной наукой», 32 , что дает трибуналу некоторую свободу действий при расчете убытков. 33 Таким образом, абсолютной уверенности в сумме не требуется, но предполагаемая сумма должна быть разумно вероятной. 34

12.

Однако трибуналы не принимают спекуляции. 35 Например, претензии, основанные на продажах покупателю, не считаются спекулятивными. 36 Решение может быть аннулировано национальными судами на том основании, что арбитражный суд присудил сумму за упущенную выгоду, которая была «расценена как крайне несправедливая, искусственно преувеличенная, не скорректированная или вообще не сбалансированная». 37

V. Стандарт и бремя доказывания

A. Бремя доказывания

13.

Бремя установления размера возлагается на сторону, заявившую об ущербе. 38 Бремя меняется, когда правонарушитель затрудняет доказательство предполагаемой компенсации. 39 См. далее Бремя доказывания

39 См. далее Бремя доказывания

B. Стандарт доказательства

14.

Существование потерь прибыли должно быть установлено с уверенностью, в отличие от количественной оценки убытков. 40

15.

Степень доказанности упущенной возможности и ее размер выше: « [хотя] верно, что не может требоваться абсолютная уверенность в доказательстве таких убытков в будущем, к заявлению об упущенной возможности должен применяться высокий порог достаточной вероятности». 41 Однако, если отсутствие доказательств напрямую связано с противоправным поведением принимающего государства, считается, что, даже если чрезвычайно трудно оценить стоимость упущенной возможности в денежном выражении, было бы несправедливо лишать или уменьшить присужденную компенсацию, не приняв во внимание стоимость упущенной возможности.