Исковое заявление о взыскании долга по расписке – образцы и примеры заполнения

Исковое заявление о взыскании долга по расписке – образцы и примеры заполнения

Исковое заявление в суд должно быть составлено юридически грамотно, иначе его не примут, и не рассмотрят. Существуют определенные правила, следуя которым можно самостоятельно оформить иск по истребованию долгов.

Рассмотрим их, расскажем, как выглядит бланк заявления — и приведем примеры.

Содержание статьи:

- Как составить исковое заявление в суд – основные правила

- Образцы иска в суд, примеры заполнения документа

Как составить исковое заявление в суд о взыскании денег по долговой расписке – основные правила

При оформлении иска о взыскании денег по долговой расписке или договору займа, учитывайте такие правила:

- Заявление должно иметь три важных части: вступительную, основную и заключительную.

- В каждой из частей должна быть прописана разная информация, она не может повторяться.

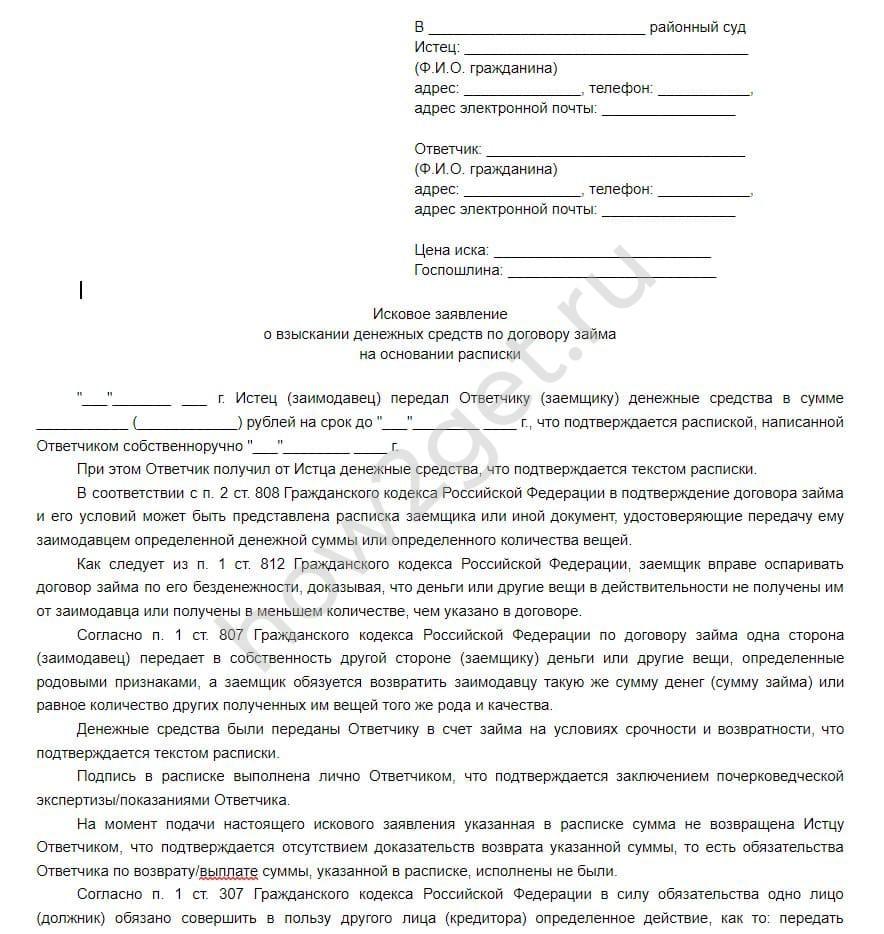

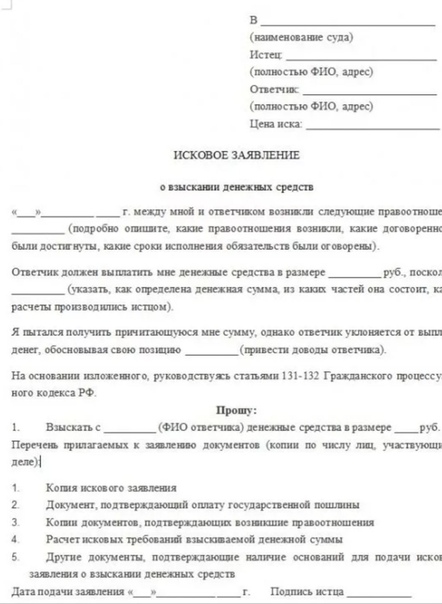

- Во вступлении оформляется «шапка». Обязательно пропишите, в какую инстанцию вы обращаетесь — в мировой или районный суд. Если есть номер участка, то укажите его. Затем напишите, кто является истцом, кто ответчиком. Внесите ФИО, адрес проживания, контактный номер телефона каждого участника дела.

- Далее прописывается название документа. В данном случае, вы должны написать: «Исковое заявление о взыскании долгов по расписке» или «Исковое заявление о взыскании денежных средств по договору займа». Кавычки в предложении не нужны, точка в конце предложения не ставится, — это ошибки.

- В основной или содержательной части описывается суть обращения. Вы должны рассказать, что вынудило вас обратиться в суд, пытались ли вы решить вопрос мирным путем, каким образом.

- Очень важно прописать, сколько денежных средств должен вернуть заемщик, возвращал ли он их частично. Обратите внимание, обозначается точная сумма денег, который должен человек: цифрами и прописью. Не забывайте про валюту — она должна быть такой же, как в расписке.

- Условия получения, указанные в расписке, также должны быть обозначены в иске.

- Если есть свидетели, то следует указать, кто они, могут ли они подтвердить факт передачи денежных средств от истца к ответчику.

- В заключительной части прописываются нормы права, которые нарушил должник (в нашем случае это статья 810 ГК РФ), а также требования. Вы можете попросить суд обязать должника вернуть деньги, указанные в расписке, либо в дополнение возвратить проценты за несвоевременную оплату и неисполнение долговых обязательств. Кроме того, ответчика можно обязать оплатить все судебные расходы, если судья примет решение в пользу истца.

- Затем оформляется список, в который входят названия всех бумаг и документов, подающихся на рассмотрение суда вместе с иском.

- Поставьте подпись и дату, когда будете подавать иск.

- Исковое заявление можно напечатать на ПК или написать от руки ручкой с черными или синими чернилами. Лист для оформления должен быть формата А4.

- В заявлении не должно быть эмоций и оскорблений. Пишите документ в официальном стиле, кратко и понятно.

- Ошибки и исправления не присущи документу. В случае сделанной ошибки, придется переписать заявление.

Обратите внимание, обозначается точная сумма денег, который должен человек: цифрами и прописью. Не забывайте про валюту — она должна быть такой же, как в расписке.

Обратите внимание, обозначается точная сумма денег, который должен человек: цифрами и прописью. Не забывайте про валюту — она должна быть такой же, как в расписке.

Иск подготавливается в нескольких экземплярах, в зависимости от количества лиц, участвующих в деле. Один вариант заявитель должен оставить себе.

Лучше, чтобы секретарь поставил свою подпись в подтверждение принятия документов и заявления.

Образцы иска в суд, примеры заполнения документа

Исковое заявление в судебную инстанцию можно оформить самостоятельно, вписав в бланк важные данные из документов.

Уступка долга, или цессия – право продажи и покупки долгов физических и юридических лиц

Можно воспользоваться такими образцами для написания:

Пример 1:

Пример 2:

Можно ли вернуть долг без оформленной расписки, и как это сделать правильно?

Несколько примеров исков в суд по поводу возврата долгов по расписке или договору займа:

Пример 1:

Пример 2:

Пример 3:

Если у вас имеются вопросы по поводу оформления иска в суд — обращайтесь к юристам у нас на сайте. Они с радостью вас проконсультируют и помогут составить документ правильно.

Они с радостью вас проконсультируют и помогут составить документ правильно.

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Вам помогла наша статья? Поделитесь в соц сетях!

17 Июнь 2018

Author: Redaktor

Расписка о возврате долга: как составить + образец

Долговые отношения между родственниками, друзьями и знакомыми — распространенная практика. Зачастую передача денег осуществляется на доверии, а сроки и условия возврата обсуждаются устно. Это в корне неверный подход к делу, даже если оно касается близких людей. И особенно опасно, если заем осуществляется у частного лица. Документальное оформление сделки и ее завершение — это не просто формальность, но и гарантия серьезности намерений сторон.

Подобно документу, который составляется при передаче денег на определенных условиях, существует расписка о возврате долга. Именно она фиксирует факт завершения кредитных отношений между заимодавцем и должником. Что это и как ее составить — обо всем этом в нашем материале.

Именно она фиксирует факт завершения кредитных отношений между заимодавцем и должником. Что это и как ее составить — обо всем этом в нашем материале.

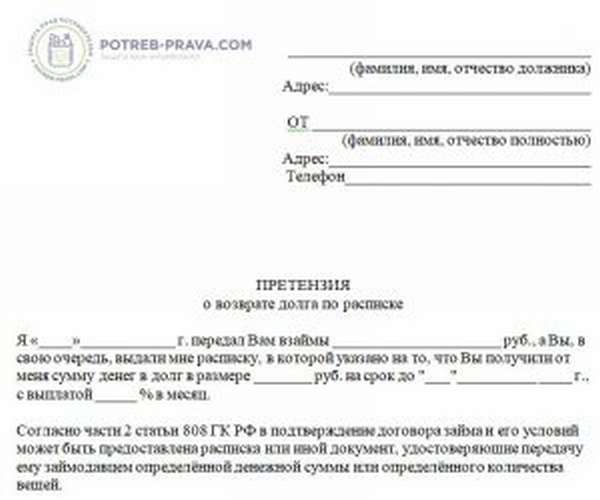

Расписка о возврате долга: зачем она нужна?

1. Что это такое?

С целью обезопасить себя от мошенничества и зафиксировать сделку по передаче денег в долг, составляется договор займа, который подкрепляется долговой распиской.

Она необходима для двух сторон:

- в случае игнорирования и отказа возвращать долг, кредитор имеет право взыскать их через суд;

- должник застрахован от мошеннической ситуации в виде не передачи денег и требований вернуть несуществующий долг якобы кредитору.

Даже при хороших и доверительных отношениях между заимодавцем и должником документальное оформление сделки обязательно для суммы, превышающей 10 МРОТ (ст. 808 Гражданского кодекса РФ).

Завершение сделки — это возврат долга. Этот момент также нужно зафиксировать, чтобы прекратить финансовые обязательства.

Для этого есть несколько способов:

- отдать долговую расписку должнику или разорвать ее;

- сделать соответствующую надпись на расписке о передаче денег;

- составить расписку о возврате долга и подписать ее.

Первый способ самый спорный и сомнительный. Разорванный или переданный документ может быть хорошей цветной копией, которую счастливый бывший должник может принять за подлинную бумагу. После этого кредитор-мошенник может требовать свои средства. И у него руках будет главное доказательство — настоящая долговая расписка.

Второй способ является законным и имеющим юридическую силу (ст. 408 ГК РФ). Так как долговая расписка составляется в двух экземплярах: один остается у заимодавца, другой — у должника. Если на них будет стоять соответствующая отметка, это будет означать, что заемщик выполнил долговые обязательства.

Та же статья регламентирует написание отдельной расписки. Это самый верный способ доказать возврат долга.

Расписка о возврате долга — это документ, составленный от лица заимодавца о том, что условия договора займа выполнены, и он получил ранее переданные им денежные средства.

Если заимодавец отказывается подписывать расписку или ставить соответствующую отметку, то должник имеет право задержать деньги при себе и требовать зафиксировать завершение сделки.

Умный и порядочный человек, который не имеет сомнительных умыслов, наверняка согласится на такие условия. К тому же, если изначально передача денег фиксировалась письменно, тот и их возврат также должен быть задокументирован.

А вот мошенники работают по такой схеме: неосведомленный заемщик отдает деньги, а «кредитор» чуть позже требует вернуть долг. Доказательством в его руках будет просроченная долговая расписка безо всяких отметок. К сожалению, должник не сможет ничего предъявить в защиту своей правоты, и закон будет не на его стороне.

Вот для этого и нужна расписка о возврате долга. Она позволяет исключить манипулирование со стороны непорядочного кредитора.

Сам документ имеет юридическую силу даже без нотариального заверения. Рукописный вид и подпись сторон — это уже основание для судебного разбирательства. Но все же доказать свою правоту будет легче, если передача денег и составление расписки осуществлялось в присутствии нотариуса или свидетелей. Особенно это касается возврата денежных средств, которому на самом деле уделяют не так много вниманию, как их получению.

Но все же доказать свою правоту будет легче, если передача денег и составление расписки осуществлялось в присутствии нотариуса или свидетелей. Особенно это касается возврата денежных средств, которому на самом деле уделяют не так много вниманию, как их получению.

2. Правила составления расписки о возврате долга.

Если кредитор заинтересован в составлении долговой расписки, то должник — в документе, подтверждающем его возвращение. Их написание имеет произвольную форму, но все же есть определенные правила и особенности их оформления. Рассмотрим их.

| № п/п | Правило | Пояснение |

|---|---|---|

| 1. | Закон не запрещает печатное написание расписки, но рукописный вариант значительно лучше для его предъявления в суде. | Провести графологическую экспертизу одной лишь подписи значительно сложнее, чем если дело касается целого рукописного текста. Опять-таки этот момент может значительно упростить судебное разбирательство. |

| 2. | Нотариальное заверение и присутствие свидетелей вовсе необязательно, так как расписка имеет юридическую силу в любом случае. | Наличие очевидцев имеет больший вес в суде. Особенно это актуально в тех случаях, если деньги берутся в долг у незнакомых частных лиц. |

| 3. | В расписке фиксируются точные данные сторон. | Указание лишь одной фамилии и инициалов — неправильно. Важно записать серию и номер паспорта, а также место проживания сторон сделки. Такие данные точно идентифицируют заемщика и заимодавца. |

| 4. | При составлении расписки отдельное внимание уделяется деталям. | Сюда относится сумма долга, размер процентов (указываются как цифрами, так и прописью), а также сам факт возврата денег в срок. |

Также не стоит пренебрегать такими нюансами. Казалось бы такая формальность, но важно, чтобы в расписке были указаны такие моменты:

- «Деньги получиЛ», «Деньги, выданные в долг, возвращеНЫ в полном размере» — если подобные фразы используются в настоящем или будущем времени, то должник даже при выплате долга все еще остается должником.

- Также необходимо сделать отсылку на договор займа или долговую расписку, по условиям которых были выданы денежные средства.

- Сюда же относится указание на то, что долг возвращен с процентами и в срок.

Важно! Расписка о возврате долга должна храниться до тех пор, пока не истечет срок исковой давности.

Итак, в документе должны быть зафиксированы такие пункты:

| 1. | ФИО и паспортные данные сторон, а также свидетелей. |

| 2. | Дата составления. |

| 3. | Размер возвращенного долга (отдельно указываются проценты). |

| 4. | Факт возврата долга по расписке в срок. |

| 5. | Указание того, что кредитор не имеет претензий к заемщику. |

| 6. | Подписи сторон и свидетелей. |

При возврате долгов по расписке обе стороны могут составить встречные документы и заверить их своими подписями:

- заимодавец пишет, что получил назад свои средства;

- заемщик указывает, что передал деньги, которые брал в долг.

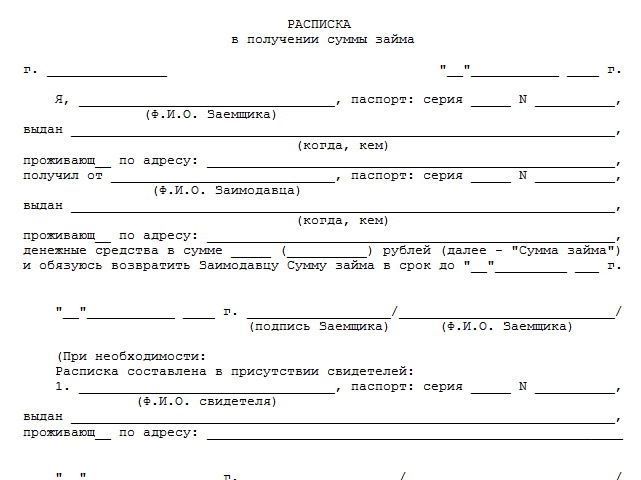

Образец расписки о возврате долга (составляет кредитор, который получил свои деньги обратно):

[adsense1]

Образец расписки о возврате долга (составляет заемщик, вернувший деньги):

Возврат долга по расписке: 4 способа вернуть свои деньги

[adsense2]

Бытует мнение, что в долг нужно давать только ту сумму денег, которую вы готовы потерять без ущерба для собственного материального положения. Но все же пускать все на самотек не стоит.

Поэтому если вы находитесь на месте заимодавца, и в свое время дали взаймы, то по истечении срока действия сделки имеете законное право требовать возврат долгов по расписке. И у вас есть четыре варианта действий.

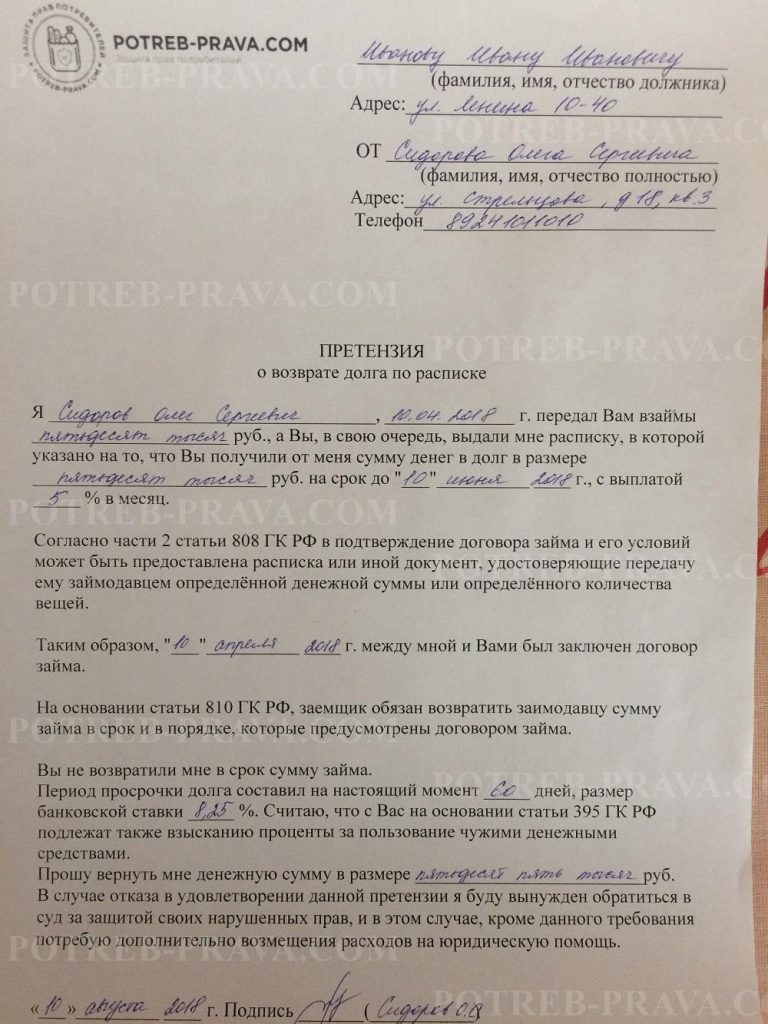

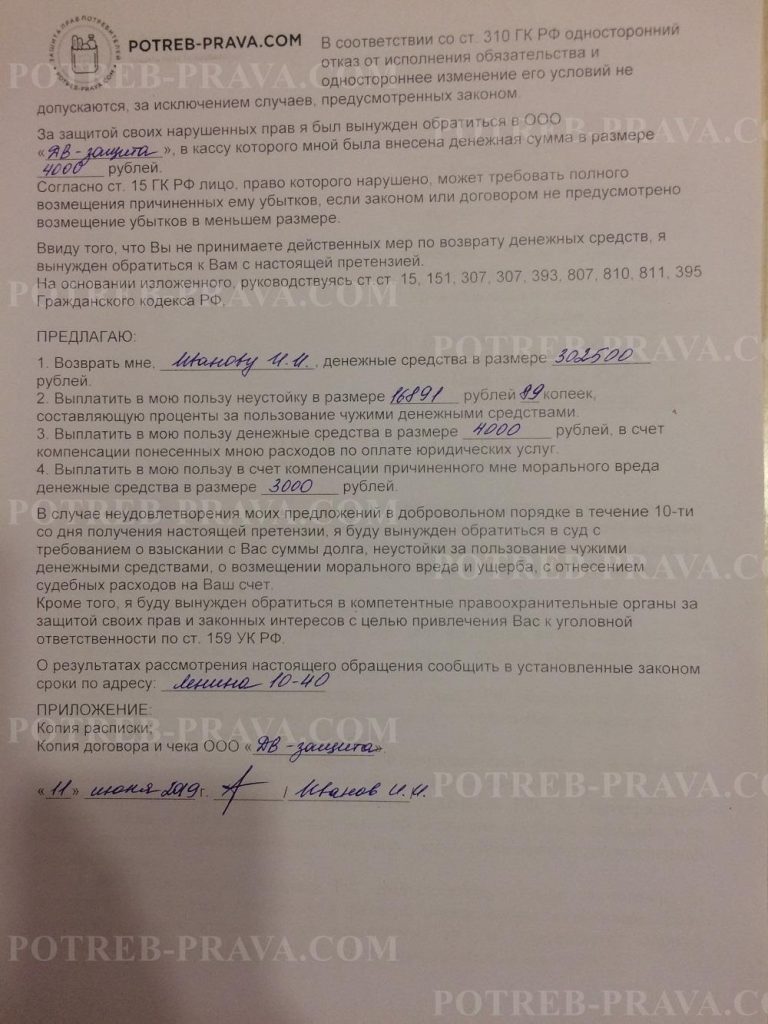

1) Мирное урегулирование.

Перед окончанием срока долговой расписки можно напомнить заемщику о том, что он должен позаботиться о возврате денежных средств. А вот уже по истечении времени нужно применять свое умение убеждать.

Объясните должнику, что закон на вашей стороне, поэтому если дело дойдет до суда, то ему стоит готовиться к таким проблемам:

- подпорченная репутация;

- возмещение судебных расходов;

- возрастание суммы возврата после решения суда (ст. 395 ГК РФ).

395 ГК РФ).

395 ГК РФ).Для этого вы можете отправить письменную претензию заемщику с указанием того, что вы будет требовать в суде полный возврат долга, а также перечнем неприятных для него последствий: начисление процентов по ставке рефинансирования, возврат средств в течение 30 дней после требования кредитора (если долг не выдавался под условия определенного срока), индексация займа и прочее.

Самый веский аргумент, которым вы должны оперировать — ваше обращение в суд. И его вы скорее всего выиграете. У вас на руках все карты: расписка и отсутствие подтверждения возврата долга.

2) Переуступка долга третьим лицам.

[adsense3]

Если у вас нет желания и времени слать недобросовестному заемщику претензии и бегать по судам, то вы можете переуступить долг. И в этом могут помочь коллекторские компании.

Заключая такой договор, вы сразу получаете часть долга. «Скидка» достается коллектору. Это плата за услуги. Таким образом, кредитору не нужно выходить на заемщика, писать ему претензии и ждать, когда же он вернет долг.

Выбирая этот способ действий, вы теряете часть суммы, но экономите время и деньги.

3) Досудебное разбирательство.

Если вам не подходит два вышеописанных варианта, но все же есть желание свои деньги, то, возможно, решение можно найти в вынесении судебного приказа.

Для этого вам нужно действовать по такой схеме:

- Обратиться в суд с соответствующим заявлением и оригиналом долговой расписки или договора займа.

- Оплатить госпошлину (ее размер будет в два раза меньше, чем при обращении в суд с обычным иском).

- Ожидать десять дней. За это время заемщик имеет право выдвинуть свои возражения. Если он сделает это, и судебный приказ будет отменен, то вы как кредитор можете подать уже полноценный иск. В противном случае за свою работу примутся судебные приставы.

- Если должник идет на встречу, то вы можете предложите мировое соглашение, при этом забрав свое заявление.

Оформление долговой расписки.

Как правильно составить расписку?

Советы юриста.

4) Взыскание долга через суд.

И последняя крайняя мера — это полноценное судебное разбирательство. Если сделка была осуществлена правильно, и у вас на руках есть подтверждающие документы, то судья вынесет решение в вашу пользу. Но до момента, пока деньги будут у вас на руках, пройдет время (около 3-5 месяцев), поэтому нужно запастись терпением.

Заявление можно подать до истечения срока исковой давности, иначе решение будет принято в пользу недобросовестного заемщика.

Пошаговая инструкция обращения в суд:

- Подготовка документов и написание заявления. Образец бланка можно найти в суде.

В нем необходимо прописать такие моменты:

- сумма долгов и процентов;

- размер возмещения расходов со стороны ответчика — услуги юриста, оплата госпошлины;

- список прилагаемых документов-доказательств;

- что вы сделали для того, чтобы вернуть долг: отправка претензий, личный контакт, встреча при свидетелях.

- Оплата госпошлины перед подачей заявления.

Дело в отношении непорядочного должника будет вестись согласно Гражданскому процессуальному кодексу. Кстати, оно может затянуться, если ответчик не будет являться в суд или же опираться. Например, он может заявить, что не подписывал никакие бумаги и не получал деньги. Для этого суд потребует результаты графологической экспертизы. А это займет какое-то время.

Но после того как истец получает на руки судебное решение в свою пользу, а также исполнительный лист, он передает его судебным приставам. Они, в свою очередь, отправляют ответчику постановление с требованием в течение пяти дней вернуть долг и покрыть убытки.

В противном случае к нему могут быть предприняты такие меры:

- арест источников дохода;

- арест имущества и имущественных прав, из которого можно взыскать заем.

К сожалению, о возврате долга можно забыть, если у заемщика в буквальном смысле ничего нет.

Возвращение денежных средств такое же ответственное мероприятие, как и взятие займа. Теперь очередь должника обезопасить себя от мошенничества и непорядочности частного лица. Расписка о возврате долга — это доказательство завершения кредитных отношений. Кредитор обязан ее выписать, а заемщик должен проследить за правильностью ее составления.

Теперь очередь должника обезопасить себя от мошенничества и непорядочности частного лица. Расписка о возврате долга — это доказательство завершения кредитных отношений. Кредитор обязан ее выписать, а заемщик должен проследить за правильностью ее составления.

Для безопасности сделки следует пригласить свидетелей, которые будут присутствовать при передаче денег, и в случае чего смогут подтвердить отказ заимодавца в составлении расписки.

Исковое заявление о взыскании долга по расписке

Как обжаловать постановление судебного исполнителя по продаже зологовой недвижимости

Жалоба Прокурору в отношении Нотариуса об ознакомлении с материалами

Жалоба Прокуратуру на действия бездействия Нотариуса по отмене исполнительной надписи

Жалоба на не своевременный ответ на обращение

Жалоба в Юстицию в отношении Нотариуса об ознакомлении с материалами наследного дела

Жалоба в суд на действие Частного судебного исполнителя о передаче заложенного имущества на реализацию в аукцион

Жалоба в суд на действие Частного судебного исполнителя о передаче заложенного арестованного имущесва на реолизацию

Жалоба в суд на действие на судебного исполнителя по вынесению постановление о передачи дома на реолизацию на торги

Жалоба в Прокуратуру об установлении нарушении законности и привлечение виновных лиц к ответственности

Жалоба в полицию o за невыполнение или ненадлежащего выполнение своих служебных обязанностей привлечь к дисциплинарной ответственно

Жалоба в Генеральную прокуратуру в целях устранение нарушение законности

Досудебная претензия по договору подряда о взыскании суммы задолженности по проделанной работе

ДОСУДЕБНАЯ ПРЕТЕНЗИЯ по договору аренды помещения с возвратом предоплаты

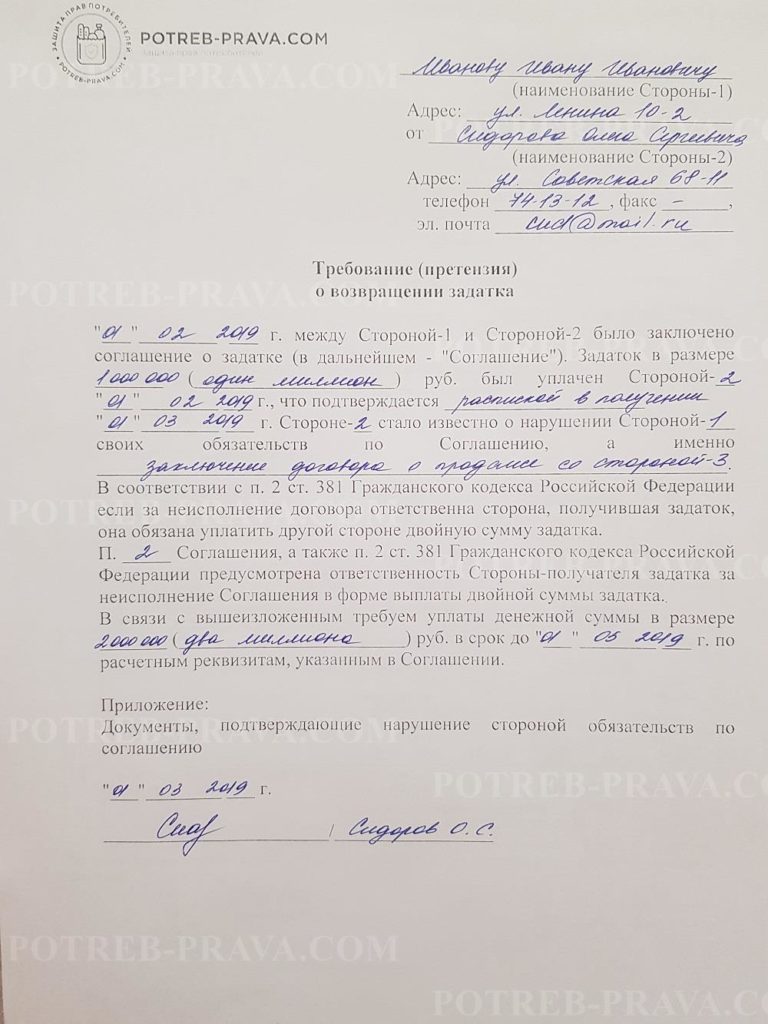

Досудебная претензия о возвращения сумму задатка в двойном размере

Досудебная претензия Департамент полиции об исполнении наших требования

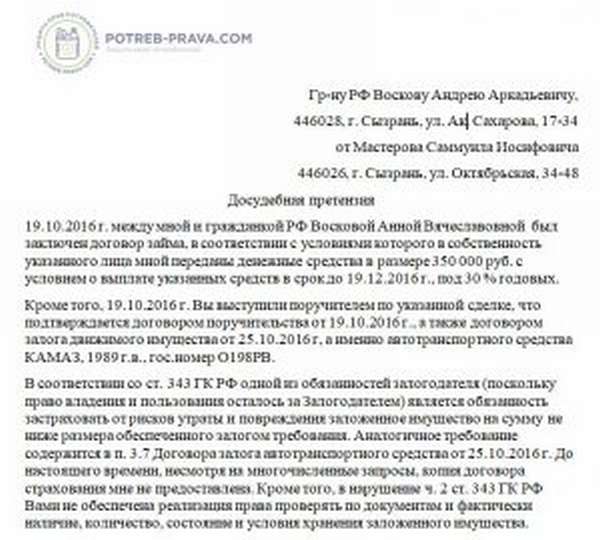

Досудебная претензия в Ломбард о признании договора займа недействительной

Досудебная претензия в Департамент полиции о незаконном откомандировании взыскании заработной платы

Отзыв на Исковое заявление о взыскании задолженности в связи с невыполнением обязательств по сделке

Дополнение к отзыву на исковое заявление о возмещении ущерба по договору поставки

Дополнение к отзыву на исковое заявление о возмещении ущерба и оставления без удовлетворении

Возражения на исполнительную надпись по получению микрокредита

Возражение на исковое заявление о признании договора купли-продажи недействительным

Возражение на взыскание задолженности по бесспорным требованиям

Возражение на отзыв Департамента полиции города Алматы

Ходатайство о выдаче Решения суда и Исполнительного листа подлежащее немедленному исполнению

Ходатайство в суд о предоставлению мотивированного ответа на Заявление о принудительном исполнения судебного акта на территории России

Ходатайство в суд Апеляционной инстанции о восстановлении срока для отмены арбитражного решения

Ходатайство о возмещении расходов по оплате помощи представителя

Уведомление Извещение в НОА Правительсво для граждан о смене юридическое адреса ТОО

Требование о Выселений с недвижимости квартиры дома

Сопроводительное письмо в суд о передаче оригиналы документов по гражданскому делу

Претензия о незаконно использовании фотографий на сайте интернет ресурса

Предложение для заключения Медиативного соглашения по иску о восстановлении родительских прав

Обращение к Президенту с жалобой на управляющая организация Потребительский Кооператив «Химик»

Обращение в Отдел опеки и попечительство по защите прав и законных интересов несовершеннолетних детей

Образец Решение единственного учредителя ТОО о продаже уставного капитала

Образец Заявления в суд в отношении полиции о незаконном освобождении от занимаемой должности и откомандировании

Образец Заявление в юстицию об освобождении от ареста недвижимое имущество

Извещение о проведении внеочередного общего собрания Собственников потребительского кооператива (2)

Заявление о признании банкротом и возбуждении процедуры банкротства

Заявление Департамента юстиции об освобождении от ареста недвижимого имуществ

Заявление в Прокуратуру устранения нарушения законности в сфере образование и проверка деятельности частной школы Элко

Заявление в СУД об отсрочке рассрочке исполнения решения суда

Заявление в Прокуратуру принять акты прокурорского реагирования или акты прокурорского надзора в целях устранения нарушения законно

Заявление в полицию об прекращении уголовного дело в связи с отсутствием состава

Заявление в полицию по защите прав и законных интересов несовершеннолетних детей

Заявление в полицию об прекращении уголовного дело в связи с отсутствием состава

Заявление в полицию о привлечении к уголовной ответственности за заведомо ложный донос и показания

Заявление в полицию в вынесении представление о принятии мер по устранению обстоятельств нарушений закона

Заявление в Департамент юстиции об освобождении от обременения имущество

Заявление в банк о предоставлении рассрочки на 3 года

Заявление в Департамент юстиции об освобождении от ареста недвижимого имущества

Заявление в банк о выводе замене с договора займа Заёмщика

Заявление Арендодателю о приостановлении начислений арендной платы

Запрос документов с банка для суда по гражданскому делу

Решение физического лица о покупке ТОО и проведение пререгитсрации

Расписка о получении задатка на покупку земельного участка

Дополнительное соглашение к Договору аренды помещения

Дополнительное соглашение к Договору аренды нежилого помещения

Дополнительное соглашение к Договору аренды в бизнес центре нежилого помещения

Доверенность на предоставление интересов в судах и во всех государственных органах

Отзыв на исковое заявление Истца о взыскании суммы задолженности по Договорам банковского займа

Отзыв Возражение от ЧСИ по жалобе о признании незаконным по передаче заложенного имущества на реализацию

Отзыв в суд на исковое заявление Истца о возмещении ущерба по договору доставки

Отзыв в Арбитражный суд на исковое заявление о признании прекращенными пунктов договоров об арбитражной оговорке

Возражение на исполнительную надпись вынесена с нарушением требований закона

Возражения на исполнительную надпись по против заявленного требования

Возражения на исполнительную надпись по получению микрокредита

Возражение на на Апелляционное ходатайство Прокуратуры о принудительном отчуждений

Возражение на исполнительную надпись в пользу Микрокредитной организации по договору займа

Возражение на Исковое заявление о признании недобросовестным участником государственных закупок

Возражение на Исполнительную надпись oб отмене исполнительной надписи нотариуса

Возражение на Исковое заявление о взысканий суммы задолженности от МКО уступленной физическому лицу

Возражение на Апелляционную жалобу Акимата на решение суда о принудительном отчуждение для государственных нужд

Возражение к нотариуcу об отмене исполнительной надпись в связи с отсувствием безспроности

ВОЗРАЖЕНИЕ на Апелляционное ходатайство Прокура на решение районного суда

Ходотайтсво в суд об истребовании с банка доказательств

Ходатайство Заявление в суд Заявления о восстановлении родительских прав оставить без рассмотрения в связи с заключение Мировогомеди

Отзывна исковое заявление Истца о взыскании суммы задолженности по Договорам банковского займа

Исковое заявление в суд в отношении Нотариуса об ознакомлении с материалами наследного дела

Исковое заявление по отключению электроэнергии незаконным и взыскание морального ущерба

Исковое заявление об обжаловании действии бездействии Нотариуса и истребовании дубликатов документ

Исковое заявление о признании договора займа недействительным

Исковое заявление о признании договор займа ничтожным недействительным

Исковое заявление в суд на постановление судебного исполнителя о перадичи недвижимости на аукцион торги

Исковое заявление в суд в отношении потребительского коператива по отключению электричества

Исковое заявление в отношении Департамента полиции о незаконном освобождении от занимаемой должности и откомандировании

Заявление об изменении способа и порядка исполнения решения суда путем обращения взыскания на долю недвижимом имуществе

Заявление Ходатайство в суд о предоставлении рассрочке исполнения решения районного суда сроком на десять месяцев

Заявление Жалоба в суд на действия нотариуса по отказу вынесения постановления об отмене исполнительной надписи

Заявление в суд об отмене обеспечения иска и выненсения определение о снятии обременения

Заявление в отношении кадровой службы о незаконном освобождении от занимаемой должности

Заявление в Комфорт в дом о списании пени штрафов и произведенные оплаты перечислять в счет погашение основного долга

Образец Жалобы на судебный акт об отказа в отсрочке исполнения решения суда по реолизации арестованного имщества

Апеляционная жалоба на Решение Специализированного межрайонного суд по делам несовершеннолетних об Установление отцовства

Апеляционная жалоба на решение суда об взыскании суммы задолженности по договору займа

Аппеляционная жалоба на решение суда о взыскании суммы задолженности и признание договора займа ничтожным

Частная жалоба на определние суда об отказа в отсрочке исполнения решения суда по реализации залогового имщества

Бланк Частной жалобы на определение суда об отказе в предоставлении отсрочки по реализации недвижимого имущества

Ходатайство об отложении судебного процесса об изменении способа и порядка исполнения решения суда для предоставления Отзыва и Доказательства

Форма договора о погашении долга

Соглашение о погашении долга

ВСТУПИЛИ И МЕЖДУ:

НА ПЕРВОЙ ЧАСТИ,

_____ [наименование физического или юридического лица],

, именуемое в дальнейшем «Кредитор»,

И НА ВТОРОЙ ЧАСТИ,

_____ [наименование физического или юридического лица],

, именуемое в дальнейшем «Должник»,

и

_____ [наименование физического или юридического лица],

, именуемое в дальнейшем «Покупатель».

Кредитор, Должник и Покупатель могут по отдельности именоваться «Стороной» или вместе — «Сторонами».

ГДЕ:

Должник распределяет продукцию Кредитора на _____ [территория] («Территория»). Должник имеет задолженность перед Кредитором в общей сумме _____ [сумма долга] на дату заключения настоящего соглашения («Задолженность»).

Покупатель намеревается приобрести права распределения Должника при условии одобрения Кредитора.

Кредитор может согласиться назначить Покупателя на Территории вместо Должника при условии, что 1) Должник и Покупатель соглашаются на сроки и условия этой операции и освобождают Кредитора от любых действий или претензий в этом отношении, 2) Покупатель обязуется выплатить Задолженность и 3) Кредитор и Покупатель заключают новый договор франчайзинга.

Таким образом, стороны решили заключить настоящее соглашение о погашении долга, которое, включая его подробное описание и дополнения, которые включаются в него и являются неделимыми, далее именуется «Соглашение».

НАСТОЯЩИМ СТОРОНЫ СОГЛАСНЫ СЛЕДУЮЩИМ СЛЕДУЮЩИМ:

1. Погашение долга

Покупатель безотзывно соглашается выплатить Задолженность Кредитору в _____ [количество платежей] следующим образом:

— первый взнос в размере _____ [сумма и валюта], подлежащий выплате не позднее _____ [дата платежа];

— второй взнос в размере _____ [сумма и валюта], подлежащий уплате не позднее _____ [дата платежа];

— третий взнос в размере _____ [сумма и валюта], подлежащий выплате не позднее _____ [дата платежа];

— _____ [заполняется, если необходимо] («График погашения»).

В случае просрочки платежа вышеуказанный График погашений автоматически становится недействительным, и поэтому общая сумма задолженности, причитающаяся Кредитору, снова подлежит немедленной оплате. Кроме того, Покупатель автоматически уплачивает кредитору штрафы за просрочку платежа по ставке, составляющей _____ [ставка, по крайней мере, равная трехкратной годовой законной процентной ставке, действующей во Франции], и минимальную фиксированную компенсацию затрат на возмещение в размере 40 (сорок) евро.

Платежи будут производиться _____ [например, банковским переводом], как указано в письменной форме Кредитором.

2. Заявления, гарантии и обязательства

Должник и Покупатель настоящим заявляют и гарантируют Кредитору, что:

— они имеют полное право заключить настоящее Соглашение, которое является абсолютно законным, действительным и обязательным в их отношении;

— они будут защищать Кредитора от любых действий или претензий в связи с соглашением, заключенным между Должником и Покупателем.

Должник и Покупатель несут солидарную ответственность перед Кредитором.

Любой правопреемник или бенефициар либо Должника, либо Покупателя, так или иначе, в частности путем слияния, разделения, вклада, инвестирования или ликвидации, несет солидарную ответственность перед Кредитором. Любой правопреемник или бенефициар Кредитора заменяет его и извлекает выгоду из Соглашения, как если бы он первоначально заключил его.

Любой правопреемник или бенефициар Кредитора заменяет его и извлекает выгоду из Соглашения, как если бы он первоначально заключил его.

3.Правила, регулирующие договор

3.1 Закон и юрисдикция

Соглашение регулируется и толкуется в соответствии с французским законодательством.

В случае любого судебного разбирательства, возникающего в связи с Соглашением, Стороны настоящим предоставляют исключительную юрисдикцию для разрешения дела французским судам, в частности судам _____ [город] (Франция).

3.2 Полнота договора

Стороны прямо заявляют, что Соглашение выражает всю полноту их соглашения в отношении его предмета и отменяет и заменяет любые предыдущие соглашения, заключенные между ними в отношении его предмета.

3.3 Делимость, адаптация и поправка

Если какое-либо положение Соглашения считается недействительным, это положение не применяется, но другие положения Соглашения остаются в силе.

Стороны приложат все усилия для проведения добросовестных и своевременных переговоров о любых потенциальных изменениях Соглашения, которые могут потребоваться, в частности, в соответствии с обязательными правовыми или нормативными положениями или обязательным решением суда.

В любом случае, особенно если применяются обязательные положения, цель и полезный эффект Соглашения должны приниматься во внимание, насколько это возможно.

В Соглашение нельзя вносить поправки, кроме как по взаимному согласию Сторон в письменной форме, и в этом случае любые поправки или отказ от любого положения настоящего Соглашения должны быть приложены к Соглашению и включены в него.

3,4 Отказ

Тот факт, что Сторона воздерживается от запроса применения какого-либо положения Соглашения, не рассматривается как отказ от запроса указанного приложения.

3.5 Официальный адрес

Для целей настоящего Соглашения Стороны поселяются по месту жительства или зарегистрированному офису, как указано в его заголовках. Любое изменение должно быть уведомлено другой Стороне письмом с уведомлением о получении, чтобы оно было действительным.

Любое изменение должно быть уведомлено другой Стороне письмом с уведомлением о получении, чтобы оно было действительным.

*****

Соглашение составлено на английском языке и распечатано в трех экземплярах, подписанных на этой странице и парафированных на каждой другой странице, по одному оригиналу предоставляется каждой Стороне.Ни одно слово, цифра или знак не были перечеркнуты, аннулированы, изменены или добавлены, написанные от руки или каким-либо образом, между печатью и подписанием оригинальных копий.

Кредитор

От имени: _______________ [юридическое лицо]

Имя подписавшего: _______________ [подписавший должным образом уполномочен]

Заголовок: _______________ [должность или полномочия подписавшего]

Дата: _______________ [дата подписания]

Место: _______________ [место подписания договора]

Подпись:

Должник

От имени: _______________ [юридическое лицо]

Имя подписавшего: _______________ [подписавший должным образом уполномочен]

Заголовок: _______________ [должность или полномочия подписавшего]

Дата: _______________ [дата подписания]

Место: _______________ [место подписания договора]

Подпись:

Покупатель

От имени: _______________ [юридическое лицо]

Имя подписавшего: _______________ [подписавший должным образом уполномочен]

Заголовок: _______________ [должность или полномочия подписавшего]

Дата: _______________ [дата подписания]

Место: _______________ [место подписания договора]

Подпись:

«Когда я могу предложить 1 фунт стерлингов в счет долга?»

Читатель спросил, следует ли ему предлагать символический платеж в размере 1 фунта стерлингов в месяц в счет погашения его долгов, задаваясь вопросом, примут ли его кредиторы когда-нибудь его.

Простой ответ заключается в том, что вам следует делать предложения по оплате токенов:

ДО неприоритетных долгов

ЕСЛИ вы НЕ МОЖЕТЕ получить перерыв в выплате из-за коронавируса

КОГДА это все, что вы можете себе позволить

И вы ожидаете, что ваша ситуация улучшится.

В 2020 году миллионы людей сократили свои семейные доходы из-за коронавируса и не могут позволить себе обычные ежемесячные платежи.

И FCA, их регулирующий орган, говорит, что кредиторы не могут заставить вас платить больше, чем вы можете себе позволить.

Что такое оплата токеном?

Обычно, если вы не можете вносить обычные ежемесячные платежи по долгу, вам следует выяснить, что вы можете позволить себе заплатить, и разделить эту сумму между своими долгами пропорционально . Это означает, что вы платите больше всего в счет наибольшего долга.

Но если у вас очень мало денег для погашения неприоритетных долгов, лучше предложить оплату в размере в размере фунтов стерлингов в размере 1 фунта в месяц по кредитным картам, каталогам и займам.

У него большое преимущество в простоте.

Нет смысла возиться с расчетами, которые позволят выплатить 2,35 фунта стерлингов одному долгу и 68 пенсов — другому. Сделав один и тот же платеж в размере 1 фунта стерлингов на оба долга, вам будет легко. Кредиторы могут видеть, что вы делаете, и показывать, что вы не игнорируете никакие долги.

«Жетонная сумма» могла бы быть больше, если бы вы могли себе это позволить. Имея 12 фунтов стерлингов на разделение между двумя долгами, вы могли бы предложить им обоим, скажем, 5 фунтов стерлингов.

Вы не можете делать токен платежа в приоритетные долги

Платежи токенами работают только с потребительскими долгами, такими как ссуды, кредитные карты и каталоги.

Приоритетные долги, такие как аренда, ипотека, муниципальный налог, счета за электричество и газ, а также финансирование автомобилей, должны рассматриваться по-другому. Здесь есть список приоритетных долгов и некоторые идеи о том, куда обратиться за помощью с различными типами приоритетных долгов.

Если у вас есть приоритетные долги, типичный план состоит в том, чтобы принять меры, чтобы выплатить их как можно быстрее и выплатить другие долги, такие как ссуды и кредитные карты, символическим платежом в размере 1 фунта стерлингов в месяц до тех пор, пока приоритетные долги не будут погашены.Тогда вы сможете гораздо быстрее приступить к погашению оставшихся неприоритетных долгов.

«Действительно ли кредитор примет всего 1 фунт стерлингов?»

Да! Регулирующий орган предлагает кредиторам принять:

токенов платежа в течение разумного периода времени, чтобы позволить клиенту оправиться от неожиданного шока дохода от клиента, который демонстрирует, что погашение существующей задолженности клиента будет означать неспособность погасить приоритетные долги клиента или другие жизненно важные расходы (например, связанные с ипотекой, арендной платой, муниципальным налогом, счетами на питание и коммунальными услугами).

И недавно они подчеркнули:

Мы не хотим, чтобы на клиентов вынуждали строить недоступные и неустойчивые планы.

Итак, если 1 фунт стерлингов в месяц — это все, что вы можете себе позволить, это то, что должен принять ваш кредитор или сборщик долгов.

«Нужны ли кредиторы доказательства?»

Кредитор или сборщик долгов часто захотят вместе с вами обсудить ваши доходы и расходы.

Вы сделаете это быстрее и менее напряженно, если сделаете это сами заранее, используя «Мой бюджет» National Debtline.В этом помогает:

- с указанием видов расходов, о которых можно забыть;

- переводит все в ежемесячные суммы;

- сортировка ваших долгов на приоритетные и неприоритетные долги;

- определяет, сколько предложить каждый долг, чтобы приоритетные долги были выплачены полностью, а остальные могли получить только символические платежи;

- вы можете скачать, чтобы показать кредиторам и сборщикам долгов.

Вы также можете предъявить подтверждение кредитору, что вы получаете пособие, или свой P45, чтобы подтвердить, что вы потеряли работу, или выписки из банка. Но многие кредиторы не требуют доказательств.

Но многие кредиторы не требуют доказательств.

«Мой кредитор говорит, что я не могу позволить себе 1 фунт стерлингов!»

Иногда такое бывает!

Если у вас большие проблемы с приоритетными долгами — а в 2020 году многие люди очень беспокоятся о своей ипотеке, аренде или финансировании автомобиля — тогда вы, возможно, даже не сможете позволить себе 1 фунт стерлингов.

Некоторые кредиторы откажутся от предложенного вами платежа в виде токена и соглашаются заморозить проценты. Не о чем беспокоиться.

«Как долго я могу производить оплату токенами?»

Платежитокенами не помогут погасить ваши долги!

Если вы будете совершать символические платежи в течение нескольких лет, ваша долговая проблема не исчезнет и не станет меньше.Вы по-прежнему будете получать письма и телефонные звонки.

Многие кредиторы захотят снова поговорить с вами через три или шесть месяцев, чтобы узнать, изменилась ли ваша ситуация,

Считайте это временным планом. Это может быть вашим лучшим вариантом во многих ситуациях с Covid-19, когда вы надеетесь, что в 2021 году все станет лучше:

- вы потеряли работу;

- ваш партнер получает пониженную заработную плату во время отпуска;

- Ваш бизнес по самозанятости серьезно пострадал.

Другая распространенная ситуация, когда у вас есть приоритетный долг, который необходимо погасить в первую очередь.

Например, вы можете прийти к соглашению с вашим советом об погашении вашей задолженности по муниципальному налогу, выплачивая дополнительно 80 фунтов стерлингов в месяц в течение десяти месяцев. Это не оставляет вам достаточно средств для совершения минимальных платежей по кредитным картам, поэтому вы предлагаете символическую оплату по двум кредитным картам. Когда ваша задолженность по муниципальному налогу будет погашена, вы можете прекратить выплаты токенов и разделить дополнительные 80 фунтов стерлингов между своими кредитными картами.

Но если вы знаете, что ничего особенного не изменится в течение долгого времени, тогда было бы хорошо рассмотреть другие варианты долга, такие как банкротство или распоряжение о списании долга.

«Заморозят ли кредиторы проценты?»

Это ключевой вопрос. Если ваши кредиторы добавляют проценты или надбавки, вы с каждым месяцем будете все больше залезать в долги.

Ответ таков: кредиторы не обязаны замораживать проценты по закону, но большинство кредиторов это сделает!

Иногда кредитор не сразу принимает символический платеж.Они могут сказать, что этого недостаточно, вы должны платить им не менее 15 фунтов в месяц, прежде чем они согласятся заморозить проценты. Не обращай на это внимания! Если все, что вы можете себе позволить, — это 1 фунт стерлингов, то это все, что вам нужно заплатить.

Если кредитор не заморозил проценты по прошествии нескольких месяцев, подайте ему жалобу.

«Повредит ли это моей кредитной истории?»

Да. Если вы не можете произвести обычные выплаты в счет долга, ваша кредитная история будет повреждена. Долги покажут, что вы пропустили платеж, договорились о платеже или не выполнили свои обязательства.

(Единственным исключением являются перерывы в выплатах из-за коронавируса. Они не влияют на ваш кредитный рейтинг, хотя могут затруднить получение кредита в будущем.)

Нет хорошего способа обойти эту проблему. Если вы займете больше денег, в следующем месяце вы столкнетесь с большими проблемами.

«Будет ли мой долг продан сборщику долгов?»

Через некоторое время — через полгода или год многие кредиторы решат, что ваши проблемы не временные, и продадут ваш аккаунт взыскателю.

Это часто бывает хорошо! Если вы делаете ежемесячные платежи и общаетесь со своими кредиторами, это просто продолжается с вашим новым кредитором. Часто легче достичь соглашения со сборщиком долгов, чем с первоначальным кредитором.

Там нет смысла в борьбе очень трудно платить больше, чем вы можете себе позволить, чтобы попытаться избежать ваш долг продаются. Вполне вероятно, что долг все равно был бы продан, если бы вы платили 20 фунтов стерлингов в месяц, это не только долги по выплате токенов в 1 фунт стерлингов, которые продаются.

«Придется ли мне идти в суд?»

Теоретически это возможно, но очень маловероятно, что это произойдет в ближайшее время, если в отчете о доходах и расходах указано, что вы не можете позволить себе платить больше.

Если вы поговорите с кредитором, он очень редко решает быстро оформить CCJ. Если вы перестанете платить и не общаетесь, все быстрее усложняется.

Единственное распространенное исключение здесь — если долг связан с вашим бизнесом, и кредитор знает, что у вас есть дом с собственным капиталом.

По прошествии времени кредитор может с большей вероятностью подумать о том, чтобы обратиться в суд, если вы по-прежнему делаете низкие платежи и, похоже, имеете хороший доход или дом с собственным капиталом. Это еще одна причина, по которой планы платежей с использованием длинных токенов не являются хорошей идеей, но не позволяйте этой возможности помешать вам изначально производить платежи токенами, если они являются вашим лучшим временным вариантом.

«Должен ли я прекратить это, как только мое положение улучшится?»

Поскольку план платежей с использованием токенов никогда не погасит ваши долги, вам следует попытаться прекратить его как можно скорее — не спешите делать эти платежи в 1 фунт, это не может длиться долго!

Если ваш доход растет и у вас есть приоритетные долги, вам следует сконцентрироваться на их погашении, прежде чем прекращать выплаты токенов по другим долгам.Так что погасите эту задолженность по арендной плате и по муниципальным налогам, даже если у вас есть механизм оплаты, лучше заплатить больше и избавиться от них.

А потом неплохо накопить немного из резервного фонда.

Но тогда постарайтесь увеличить выплаты по своим долгам, которые получают только 1 фунт стерлингов.

Если вы производили символические платежи в течение нескольких месяцев, а долг не был погашен или продан сборщику долгов, вы можете вернуться к обычным платежам, и снова будут начислены проценты.

Если вы не можете позволить себе такую сумму, или если долг не выплачен или продан, это случай увеличения суммы платежей, которые вы можете произвести, а проценты все равно должны быть заморожены.

Если вы не уверены, обратитесь к консультанту по долгам.

Если у вас есть приоритетные долги — проблемы с арендой / ипотекой, задолженность по муниципальным налогам, трудности с оплатой счетов за коммунальные услуги и т. Д. — то это ваши большие проблемы. Может показаться страшным предлагать кредитную карту всего за 1 фунт стерлингов в месяц, но это почти наверняка будет намного проще, чем вы думаете.

Если у вас нет приоритетных долгов, то токен-платеж может оказаться лучшим вариантом, если ваши проблемы носят временный характер.

Разговор с консультантом по долгам может помочь вам увидеть, какие у вас есть варианты и на какой из ваших долгов можно было бы предложить символическую оплату.

См. Где получить хороший совет по вопросам долга, с кем поговорить.

Подробнее Debt Camel статей:

Не можете выплатить ипотеку?

Перерывы в финансировании автомобилей заканчиваются

Может ли вам помочь приказ об облегчении долгового бремени?

>

Выплата вашего студенческого долга HELP или HECS, объяснение

Когда вы только начинаете учиться в университете или TAFE, студенческий долг часто является последним, о чем вы думаете.

Может возникнуть соблазн проигнорировать накопленные вами счета, независимо от того, учитесь вы еще или давно закончили учебу, но это не заставит их исчезнуть.

Мельбурнский студент Бек Роуз хотел узнать подробности заранее. Ей 19 лет, она учится на первом курсе биомедицины. Бек написала, желая узнать больше о ее студенческой задолженности в ответ на нашу серию статей о личных финансах.

Кто задал вопрос?

Бек Роуз, 19-летний студент-биохимик, живет в Мельбурне. Она хотела узнать больше о своем студенческом долге.

Она хотела узнать больше о своем студенческом долге.

«Вам сказали, что вы начнете платить, как только заработаете приличную зарплату, но я хочу знать, когда именно я начну платить, сколько будут эти выплаты», — сказала она ABC Everyday.

Итак, пристегнитесь: мы собираемся углубиться в мир Программы займов на высшее образование (HELP), которую некоторые из вас могут знать под прежним названием HECS. Мы также покроем студенческие ссуды для профессионального образования и обучения (ПОО), которые являются частью программы HELP.

Если вы откладываете это какое-то время, вот ваша возможность поставить галочку у какого-нибудь администратора жизни.

ABC Everyday в вашем почтовом ящике

Получайте нашу рассылку новостей ABC Everyday каждую неделю

Как работает студенческий долг в Австралии

Если вы имеете право на участие в соответствующем университетском курсе или программе профессионального обучения, вы можете получить доступ Программа ссуды на высшее образование (если вы учитесь в университете) или программа ссуды на обучение студентов ПОО (если вы работаете в TAFE или другом учреждении профессионального обучения).

Что касается права на получение помощи, существует ряд правил, но, как правило, вы должны быть гражданином Австралии, иметь новозеландскую визу особой категории или постоянную гуманитарную визу. На веб-сайте StudyAssist есть удобный инструмент, если вы не уверены, соответствуете ли вы требованиям.

Пять советов по экономии денег

Независимо от того, начинаете ли вы работать или считаете себя уже опытным экономистом, эти простые и понятные советы помогут вам повысить уровень сбережений и быстрее достичь своих целей.

ПодробнееHELP работает следующим образом:

- Плата за обучение будет снята с вашего студенческого долга сразу после даты переписи населения: это точка в учебном семесте, когда завершается зачисление. (Для университетских курсов это обычно несколько недель в семестр.) Если вы зачислены на предмет или курс после даты переписи, у вас накопится долг за это — даже если вы не закончите его (скажем, вы отозвать) или получить квалификацию.

- Вы должны начать выплачивать долг, как только вы заработаете больше определенной суммы.(В этом году это 51 957 долларов до налогообложения.) Чем больше вы зарабатываете, тем больше вам нужно вернуть. Вы также можете произвести добровольные выплаты в любое время. Мы скоро подробно остановимся на этом.

- Когда вы заработаете достаточно для погашения, они будут производиться через налоговую систему. Если вы являетесь сотрудником, часть вашей зарплаты будет удержана вашим работодателем для покрытия ваших выплат. (На самом деле вы ничего не платите, пока не подадите налоговую декларацию.) Если вы работаете не по найму, вы платите после того, как подали налоговую декларацию.

Хотите знать, сколько у вас долгов? Вы можете узнать это онлайн (используя службу ATO на MyGov) или позвонив в налоговую службу по телефону 13 28 61.

Оплачиваете ли вы взносы по студенческим долгам?

- Хотя долги HELP не приносят процентов, по некоторым кредитам взимается комиссия.

- 20-процентная комиссия за ссуду применяется для студентов ПОО с полной оплатой или оплатой за услуги. Комиссия добавляется к вашему долгу HELP налоговой инспекцией.

- В некоторых университетских курсах есть места, поддерживаемые Содружеством (CSP), которые субсидируются правительством.Те, кто не обучается на субсидируемых курсах, по-прежнему могут получить студенческие ссуды в рамках программы FEE-HELP, по которой может взиматься плата за ссуду в размере 25%. Взнос не применяется к аспирантам и некоторым курсам бакалавриата. Дополнительная информация доступна на веб-сайте StudyAssist.

Разница между процентами и индексацией

Хотя никому не нравятся долги, учеба, как правило, является отличным вложением, потому что она может помочь вам заработать больше. Например, выпускники университетов за всю жизнь могут зарабатывать более чем на 800 000 долларов больше, чем выпускники школ.

Вдобавок к этому есть два фактора, которые делают долг HELP более привлекательным, чем другие займы. Во-первых, в отличие от ссуды на машину или дом, долг HELP не приносит процентов.

Другими словами, вы не платите правительству за привилегию заимствования — что очень хорошо, — говорит дипломированный бухгалтер и независимый финансовый советник Стефани О’Коннор.

Что нужно знать перед началом работы в uni

Выплата студенческой ссуды

Время платить…

Студенты колледжа используют несколько форм финансовой помощи для покрытия расходов на высшее образование. Гранты и стипендии предпочтительнее, потому что деньги, выделяемые на обучение в колледже, не требуют возврата. Стипендии за приземления обычно требуют исключительных успехов в учебе, спорте или лидерской деятельности. Гранты, с другой стороны, основаны на потребностях, поэтому финансовые соображения являются основным критерием для получения помощи. Подарочная помощь в любой форме снижает потребность студентов в ссуде для колледжа, но большинство из них по-прежнему используют студенческие ссуды для покрытия всех баз.

Подарочная помощь в любой форме снижает потребность студентов в ссуде для колледжа, но большинство из них по-прежнему используют студенческие ссуды для покрытия всех баз.

Государственные и частные кредитные программы играют жизненно важную роль для студентов университетов, местных колледжей и аспирантов, но погашение кредита является условием получения кредита. Ваш Главный простой вексель формирует юридическое соглашение между вами и вашим кредитором, в котором устанавливается ваше обязательство вернуть деньги с процентами.

Каждая программа студенческой ссуды имеет свои собственные уникальные требования к получению и условия выплаты. Ссуды, обеспеченные государством, обеспечивают лучшие процентные ставки и максимальную гибкость при погашении.Получить частные ссуды труднее, поскольку требуются официальные проверки кредитоспособности, но даже банковские ссуды предоставляют гибкие альтернативы оплаты. Рассмотрим следующие варианты управления и погашения студенческой задолженности:

Выплата федеральных займов

Federal Direct и Stafford Loans содержат льготные периоды, которые длятся шесть месяцев после того, как заемщик покинет школу. Шесть месяцев после окончания колледжа обеспечивают переход к рабочей силе. Даже если вы не закончите школу, ваши часы начнут тикать, когда вы покинете школу.

Шесть месяцев после окончания колледжа обеспечивают переход к рабочей силе. Даже если вы не закончите школу, ваши часы начнут тикать, когда вы покинете школу.

Ссуды Perkins — это специальные ссуды, выданные в рамках федеральной прямой ссуды Уильяма Д. Форда, которые предназначены для самых нуждающихся соискателей. Выплата ссуды Perkins начинается только через 9 месяцев после окончания учебы, при условии, что участник программы был зачислен в школу на полный рабочий день до выплаты.

В зависимости от выбранного плана погашения срок погашения составляет от 10 до 25 лет. Дополнительные различия проводятся между субсидируемыми и несубсидируемыми прямыми ссудами.Проценты по субсидированным федеральным студенческим ссудам выплачиваются правительством США в определенные периоды в течение срока действия ссуды. Выплата процентов по несубсидированной ссуде Стаффорд подлежит оплате в течение 60 дней с момента выплаты ссуды. Многие заемщики-студенты предпочитают отложить эти платежи, добавив проценты к основной сумме ссуды, которые будут погашены позднее.

PLUS Кредиты для родителей и аспирантов

Родители и аспиранты, берущие ссуду PLUS, не пользуются автоматическими льготными периодами после школы.Выплата основной суммы и процентов начинается в течение 60 дней с момента окончательной выплаты кредита. Заемщики Parent PLUS, которые сами являются студентами, имеют право на шестимесячную отсрочку выплаты PLUS. Кроме того, родители, которые взяли ссуду на обучение иждивенцев после 2008 года, имеют право отсрочить выплату до шести месяцев после того, как учащийся покинет школу.

Избежать невыполнения обязательств любой ценой

Невыполнение студенческой ссуды влечет за собой последствия, от которых трудно избавиться, поэтому необходимо приложить все усилия, чтобы избежать задержки по выплате.Выплата государственного займа допускает несколько стратегий; каждый предназначен для помощи студентам в оплате труда. Когда заемщики имеют более одной федеральной студенческой ссуды, они имеют право объединить их в рамках Программы прямого ссудного кредита. Более высокие процентные ставки и доступные по цене структурированные платежи являются результатом консолидации, поскольку сроки погашения увеличиваются. Меньшие ежемесячные платежи удерживают участников, испытывающих финансовые трудности, в нужном направлении, но при расширенном погашении в течение срока кредита выплачиваются больше процентов.

Более высокие процентные ставки и доступные по цене структурированные платежи являются результатом консолидации, поскольку сроки погашения увеличиваются. Меньшие ежемесячные платежи удерживают участников, испытывающих финансовые трудности, в нужном направлении, но при расширенном погашении в течение срока кредита выплачиваются больше процентов.

Варианты погашения федерального кредита обеспечивают доступные решения по погашению в рамках вашего бюджета:

Доступны несколько вариантов погашения для облегчения своевременных выплат студентами-заемщиками. Варианты оплаты включают новый метод под названием «Оплата по мере поступления». Родители, которые берут взаймы на обучение своих иждивенцев, не имеют права на этот вариант, но аспиранты, берущие взаймы самостоятельно, имеют право. Pay as You Earn — это жизнеспособная альтернатива для студентов, которые испытывают финансовые трудности, но ожидают, что их платежеспособность улучшится.Другие планы оплаты включают:

- Standard — Этот 10-летний вариант погашения позволяет производить последовательные фиксированные ежемесячные платежи в размере не менее 50 долларов каждый.

- Выпуск — Еще один 10-летний план погашения; этот вариант начинается с более низких выплат, которые увеличиваются по мере того, как выпускники становятся финансово устойчивыми. По мере выполнения платежей они корректируются в сторону увеличения каждые два года, пока не будет выплачен долг.

- Продленный — Срок погашения для данного метода погашения составляет 25 лет.Выплачивается больше процентов, но меньшие выплаты позволяют заемщикам оставаться в курсе платежей и избегать дефолта.

- Выплата на основе дохода — Ежемесячные выплаты на основе прибыли составляют максимум 15% дохода заемщика. Погашение может занять до 25 лет, в течение которых ежемесячные платежи регулярно меняются.

Погашение кредитов частным лицам

Невыполнение студенческой ссуды не является вариантом ни при каких обстоятельствах, но неуплата коммерческой ссуды имеет далеко идущие последствия.Большинству студентов колледжей требуются совместные ссуды для получения частных кредитов, поэтому, когда выплаты не производятся вовремя, страдает не только студент. Косайнеры, добавляющие свои положительные кредитные истории в студенческие ссуды, подвергаются тем же штрафам, что и студенты, которые занимаются.

Косайнеры, добавляющие свои положительные кредитные истории в студенческие ссуды, подвергаются тем же штрафам, что и студенты, которые занимаются.

Как и Министерство образования, частные кредиторы хотят, чтобы вы платили вовремя, поэтому они готовы структурировать планы платежей, которые работают в пределах ваших платежеспособности. Всегда проявляйте инициативу со своим кредитором, чтобы можно было принять меры — до наступления кредитных санкций .После того, как вы по умолчанию, трудно стереть изъян с вашей записи.

Мы также предлагаем более подробное руководство по планам погашения студенческих ссуд.

Отсрочка и отсрочка студенческой ссуды

Некоторые обстоятельства создают почву для временной приостановки выплат по студенческому кредиту. Отсрочка и отсрочка платежа откладывают платежи на более поздний срок, и в зависимости от условий кредита правительство может тем временем выплатить вам проценты. Субсидированные ссуды и ссуды Perkins подходят для выплаты государственных процентов.

Отсрочка по студенческому кредиту не производится автоматически; большинство требует, чтобы заемщики подали заявку через своих кредитных организаций. К тому же; особенно для участников программы Perkins, студенты, ищущие отсрочки, запрашивают их через офисы финансовой помощи кампуса.

Особые обстоятельства позволяют студентам проявлять терпение, чтобы нести задолженность перед колледжем. В связи с болезнью и серьезными финансовыми трудностями требуется временная приостановка или сокращение выплат по студенческому кредиту. На срок до двенадцати месяцев студентам прощаются выплаты, но проценты начисляются на протяжении всего периода воздержания.Даже по субсидируемым займам начисляются проценты в период отсрочки.

«Обязательное воздержание» автоматически приостанавливает выплаты некоторым студентам, например тем, кто проходит медицинскую или стоматологическую практику или ординатуру. Студенты, ежемесячная оплата которых составляет более 20% их ежемесячного валового дохода, также имеют право.

Калькулятор разбивки погашения ссуды: выплаты по основной сумме и процентам

Этот калькулятор поможет вам определить разбивку основной суммы и процентов по любому конкретному платежу по долгу.

Введите исходные условия ссуды (основную сумму, процентную ставку, срок ссуды, частоту выплат и сумму регулярного платежа) и нажмите кнопку «Рассчитать».

Займы для крупных покупок, таких как дома, автомобили, образование в колледже и другие расходы, позволяют потребителям покупать раньше своих доходов, обеспечивая приобретение предметов, на которые у них не хватает денег для оплаты. Компромисс для заемщиков — погашение, которое включает проценты.

При выдаче ссуд должники подписывают векселя с обязательством вернуть деньги вовремя.Сроки и условия различаются в зависимости от того, что вы покупаете и сколько денег вам нужно. И процентные ставки также падают в широком диапазоне, каждая из которых связана с преобладающими экономическими условиями и политикой отдельных кредиторов.

Даже возобновляемые кредитные счета, такие как кредитные карты и другое бессрочное финансирование, регулируются условиями, включая проценты. Разбить платежи по кредиту на возобновляемых счетах немного сложнее, потому что текущие покупки и колебания сумм платежей затуманивают картину.Чтобы узнать о выплатах процентов и основной суммы по конкретному кредиту, используйте калькулятор выплат по основной сумме процентов, чтобы разбить платежи по ссуде на их основные части.

Кредит в рассрочку

Существует несколько способов обеспечить финансирование покупок, превышающих сумму наличных денег, которая у вас есть. Оборотный кредит обычно используется для повседневных расходов и покупок. Кредитные карты являются лучшим примером возобновляемого кредита, позволяющего держателям карт совершать покупки без наличных до погашения компании, выпустившей кредитную карту.Удобство таких карточек сделало их предметом современной необходимости, с которым нужно обращаться осторожно.

Поскольку деньги фактически не переходят из рук в руки в точке продажи, потребители иногда склоняются к чрезмерным расходам. Оборотные карты требуют постоянного усмотрения, чтобы платежные обязательства не превышали вашу платежеспособность. Кредит в рассрочку действует по другому набору принципов с точки зрения погашения.

Кредиты в рассрочку используются для крупных покупок, таких как автомобили и дома.Они привязаны к фиксированным суммам денег, которые заимствуются на определенных условиях, а затем выплачиваются с течением времени. Платежи являются последовательными в течение периода погашения, требуя одного и того же перевода в каждый период.

Калькулятор разбивки погашения ссуды рассматривает отдельные платежи, связанные с вашей ссудой в рассрочку, показывая, как ваши платежи применяются к счету. Основная сумма представляет собой первоначальную сумму займа. В отличие от вариантов возобновляемой кредитной карты, ссуды в рассрочку предназначены для выплаты основной суммы, которая не меняется. В результате легко определить, какая часть ежемесячных платежей относится к основной сумме, а какая — к процентам.

В результате легко определить, какая часть ежемесячных платежей относится к основной сумме, а какая — к процентам.

Ипотека и другие ссуды с рассрочкой платежа разбиты на графики платежей с указанием продолжительности срока погашения и общей суммы денег, подлежащих возврату. Цифра включает первоначальную основную сумму займа, а также проценты, выплачиваемые в течение всего срока действия займа.

Ссуды в рассрочку для автомобилей и домов устанавливают идентичные суммы платежей для каждого расчетного периода, обеспечивая гарантии погашения долгов, растянувшихся на годы и даже десятилетия.Чтобы платежи оставались неизменными с течением времени, остатки по кредитам амортизируются по определенным ставкам, а процентные платежи взвешиваются на протяжении всего срока погашения.

Например: досрочные выплаты по ипотеке в размере 600 долларов могут внести только 25 долларов в основной баланс вашего жилищного кредита, а остаток направить на ваши процентные обязательства. С другой стороны, такой же размер платежа, падающий ближе к концу периода погашения, приводит к уменьшению основной суммы долга в сотнях долларов.