Заявление о включении в реестр требований кредиторов кредитной организации \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Заявление о включении в реестр требований кредиторов кредитной организации

Подборка наиболее важных документов по запросу Заявление о включении в реестр требований кредиторов кредитной организации (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банки:

- 4005

- 4006

- Анкета выгодоприобретателя

- Анкета клиента

- Аренда банковской ячейки

- Показать все

- Банки:

- 4005

- 4006

- Анкета выгодоприобретателя

- Анкета клиента

- Аренда банковской ячейки

- Показать все

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Определение Верховного Суда РФ от 22. 07.2020 N 305-ЭС19-3996(7) по делу N А40-109856/2017

07.2020 N 305-ЭС19-3996(7) по делу N А40-109856/2017

Требование: О пересмотре в кассационном порядке судебных актов по делу об утверждении положения о порядке, условиях и сроках реализации имущества гражданина.

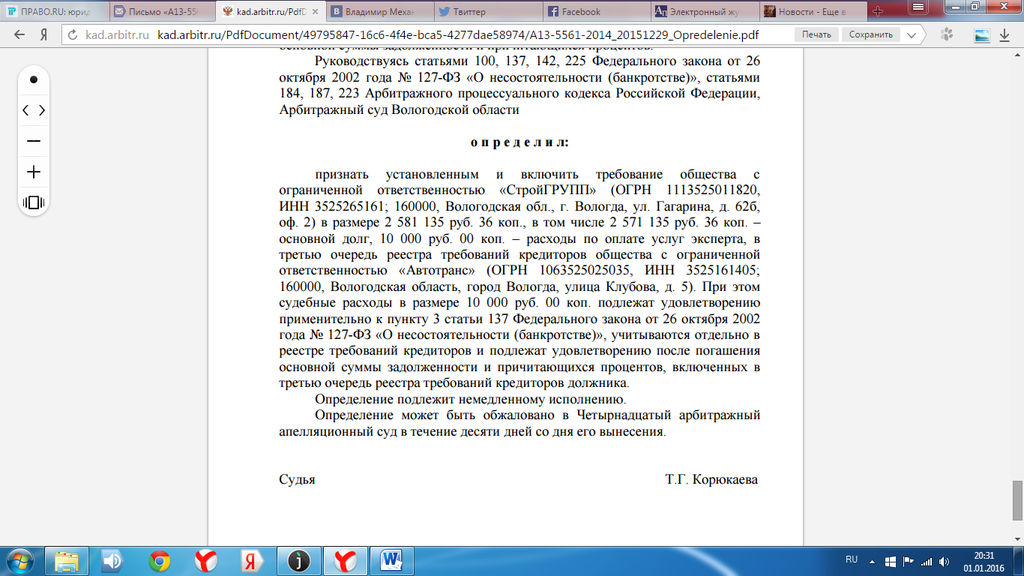

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, прекращая производство по апелляционной и кассационным жалобам банка, суд апелляционной инстанции сослался на статью 150 Арбитражного процессуального кодекса Российской Федерации и исходил из того, что банк не является лицом, участвующим в деле о банкротстве заявителя.Доводы банка, изложенные в кассационной жалобе, поданной в Верховный Суд Российской Федерации, не могут служить достаточными основаниями для передачи этой жалобы на рассмотрение судебной коллегии, поскольку в настоящее время заявление кредитной организации о включении ее требования в реестр требований кредиторов должника признано необоснованным вступившим в законную силу определением суда первой инстанции от 13. 09.2019, оставленным без изменения постановлениями суда апелляционной инстанции от 25.12.2019 и окружного суда от 22.06.2020.

09.2019, оставленным без изменения постановлениями суда апелляционной инстанции от 25.12.2019 и окружного суда от 22.06.2020.

Федеральный закон от 26.10.2002 N 127-ФЗ

(ред. от 28.12.2022)

«О несостоятельности (банкротстве)»В случае включения в реестр требований кредиторов требования кредитора без его письменного заявления на основании сведений, имеющихся в кредитной организации, конкурсный управляющий направляет в срок, не превышающий пяти рабочих дней со дня внесения соответствующей записи в реестр требований кредиторов, в порядке, установленном пунктом 4 статьи 189.85 настоящего Федерального закона, уведомление указанному кредитору.

Приказ МНС РФ от 18.08.2000 N БГ-3-18/297

(ред. от 11.10.2005, с изм. от 25.12.2009)

«О мерах по обеспечению принятия и реализации решений по рассмотрению вопросов отражения в лицевых счетах налогоплательщиков денежных средств, списанных с расчетных счетов налогоплательщиков, но не зачисленных на счета по учету доходов бюджетов»При введении в отношении кредитной организации, не исполнившей платежные поручения налогоплательщиков, конкурсного производства налоговыми органами принимаются меры по заявлению требований по обязательным платежам кредитной организации и ее клиентов для включения соответствующих сумм в реестр требований кредиторов банка.

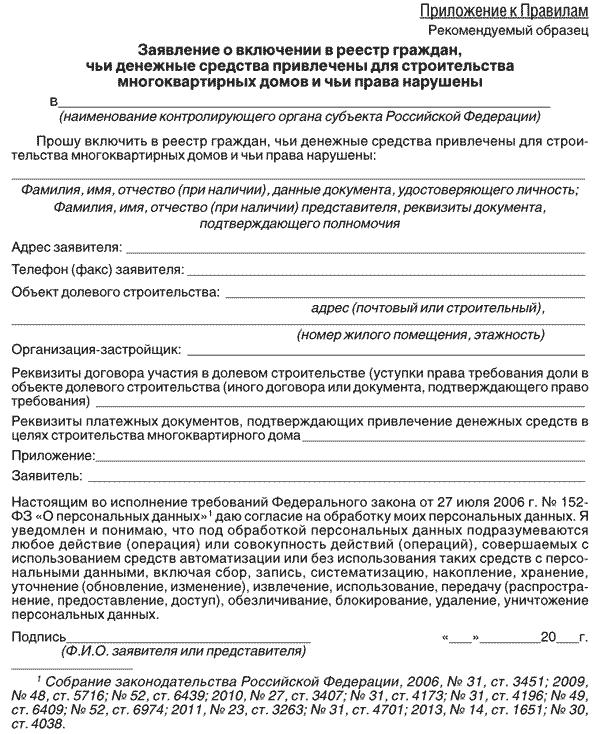

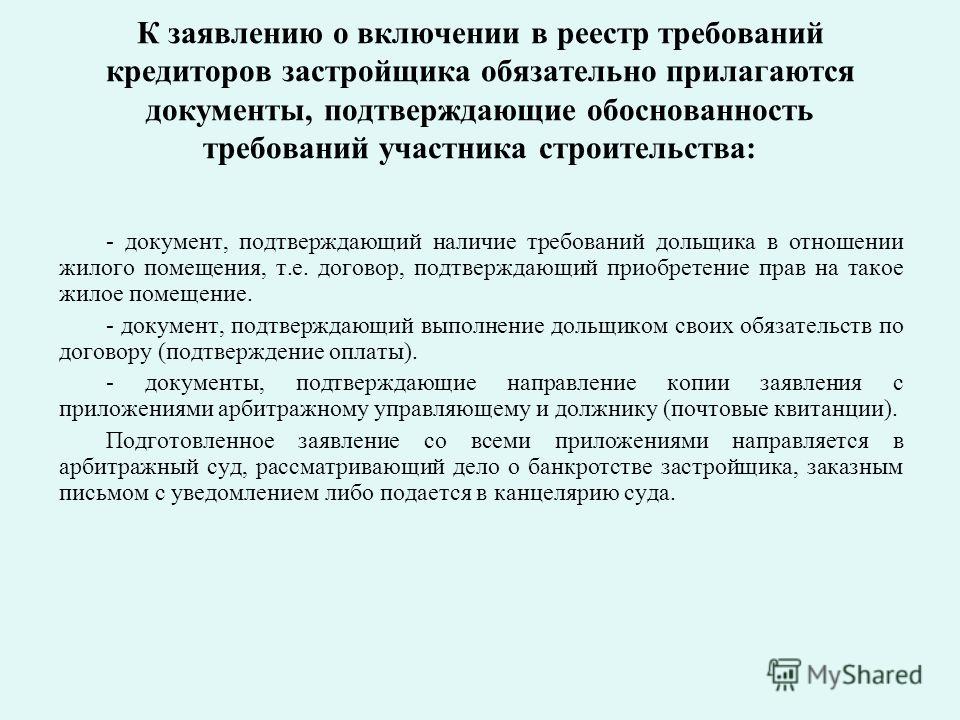

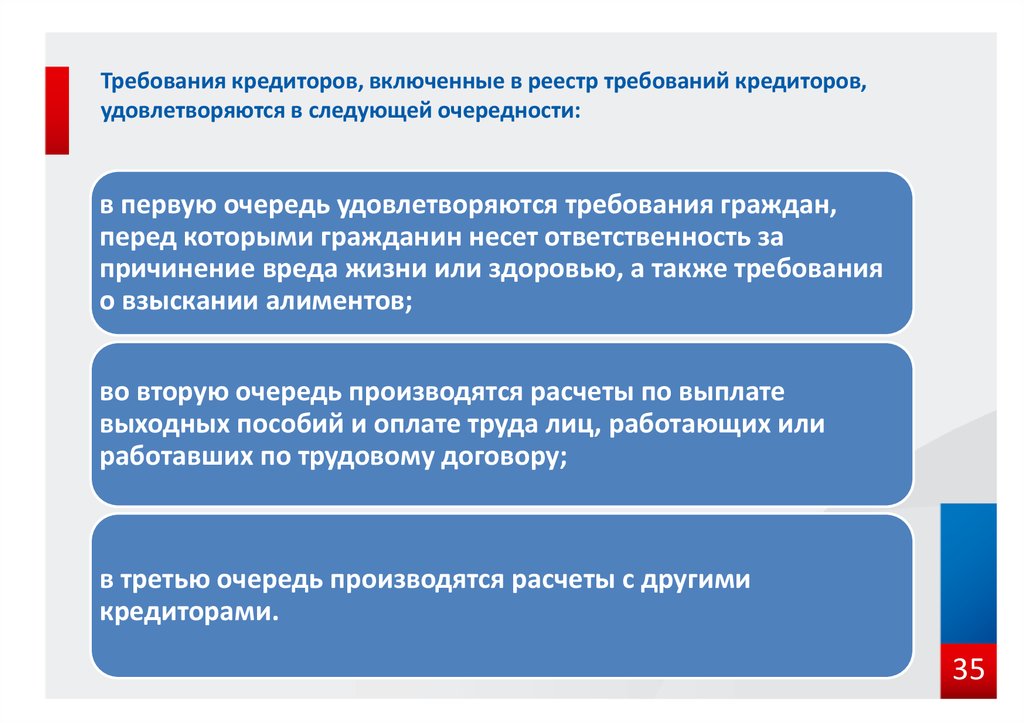

Заявление кредитора о включении в реестр требований: 10 главных ошибок

Упущенная выгода статья 15 ГК РФ

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Одностороннее расторжение договора

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Взыскание убытков с директора

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

Юридическая защита бизнеса и активов. Организация защиты

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса: работа с чужими ошибками

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Ответственность бывшего директора и учредителя

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

Как работает программа АСК НДС-2 и способы ее обхода

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Взыскание долгов с контролирующих лиц без банкротства

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Два участника в обществе с ограниченной ответственностью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса как рабочий инструмент бизнеса

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Дополнительные темы в уведомлениях о неблагоприятных действиях в соответствии с Законом о равных кредитных возможностях

Долорес Коллазо, старший ревизор, Федеральный резервный банк Атланты

Требование о том, чтобы кредиторы приводили причины неблагоприятных действий, является ….

сильное и необходимое дополнение к антидискриминационной цели законодательства, поскольку только в том случае, если кредиторы будут знать, что они должны объяснить свои решения, они будут эффективно удержаны от дискриминационной практики. [R]отклоненные кандидаты на получение кредита теперь смогут узнать, где и как их кредитный статус является недостаточным, и эта информация должна иметь всеобъемлющую и ценную образовательную пользу. Вместо того, чтобы говорить только о том, что они не соответствуют стандартам конкретного кредитора, потребителям особенно полезно знать, например, что причиной отказа является их краткосрочное проживание в этом районе, недавняя смена места работы или уже оконченная работа. -расширенное финансовое положение.

― Законодательная история Закона о равных кредитных возможностях Поправки 1976 г. 1

сильное и необходимое дополнение к антидискриминационной цели законодательства, поскольку только в том случае, если кредиторы будут знать, что они должны объяснить свои решения, они будут эффективно удержаны от дискриминационной практики. [R]отклоненные кандидаты на получение кредита теперь смогут узнать, где и как их кредитный статус является недостаточным, и эта информация должна иметь всеобъемлющую и ценную образовательную пользу. Вместо того, чтобы говорить только о том, что они не соответствуют стандартам конкретного кредитора, потребителям особенно полезно знать, например, что причиной отказа является их краткосрочное проживание в этом районе, недавняя смена места работы или уже оконченная работа. -расширенное финансовое положение.

сильное и необходимое дополнение к антидискриминационной цели законодательства, поскольку только в том случае, если кредиторы будут знать, что они должны объяснить свои решения, они будут эффективно удержаны от дискриминационной практики. [R]отклоненные кандидаты на получение кредита теперь смогут узнать, где и как их кредитный статус является недостаточным, и эта информация должна иметь всеобъемлющую и ценную образовательную пользу. Вместо того, чтобы говорить только о том, что они не соответствуют стандартам конкретного кредитора, потребителям особенно полезно знать, например, что причиной отказа является их краткосрочное проживание в этом районе, недавняя смена места работы или уже оконченная работа. -расширенное финансовое положение. Закон о равных кредитных возможностях (ECOA), введенный в действие Положением B, требует, чтобы кредиторы уведомляли предприятия и потребителей, подающих заявки на получение кредита, о действиях, предпринятых по их заявкам, в течение определенных периодов времени. Если предпринято неблагоприятное действие , как это определено в ECOA и Положении B, кредитор должен предоставить уведомление о неблагоприятном действии (AAN), раскрывающее причины принятия неблагоприятного действия, и, если использовался кредитный рейтинг, ключевые факторы, неблагоприятно влияющие на очки. Как показывает законодательная история ECOA, приведенная в начале этой статьи, эти уведомления обеспечивают прозрачность процесса кредитного андеррайтинга и помогают защитить заявителей от потенциальной кредитной дискриминации, требуя от кредиторов указания причин принятия неблагоприятных мер. Закон о достоверной кредитной отчетности (FCRA) также налагает требования AAN при определенных обстоятельствах. Однако, в отличие от ECOA, FCRA применяется только к потребителям и в более широком смысле применяется к неблагоприятным действиям в отношении определенных некредитных транзакций, таких как заявки на трудоустройство или страхование.

Если предпринято неблагоприятное действие , как это определено в ECOA и Положении B, кредитор должен предоставить уведомление о неблагоприятном действии (AAN), раскрывающее причины принятия неблагоприятного действия, и, если использовался кредитный рейтинг, ключевые факторы, неблагоприятно влияющие на очки. Как показывает законодательная история ECOA, приведенная в начале этой статьи, эти уведомления обеспечивают прозрачность процесса кредитного андеррайтинга и помогают защитить заявителей от потенциальной кредитной дискриминации, требуя от кредиторов указания причин принятия неблагоприятных мер. Закон о достоверной кредитной отчетности (FCRA) также налагает требования AAN при определенных обстоятельствах. Однако, в отличие от ECOA, FCRA применяется только к потребителям и в более широком смысле применяется к неблагоприятным действиям в отношении определенных некредитных транзакций, таких как заявки на трудоустройство или страхование.  3

3

В этой последующей статье мы обсудим расширенные требования AAN, включая встречные предложения, незавершенные заявки и отозванные заявки. Мы также рассматриваем различия между запросом, предварительной квалификацией и предварительным одобрением, а также требования к уведомлению для каждого из них. Кроме того, мы пересматриваем требования AAN, когда в кредитной сделке участвует несколько кредиторов. Наконец, мы обсуждаем возникающую проблему соображений AAN, когда решение о кредите основано на инновационных методах кредитования, таких как кредитные модели с использованием альтернативных наборов данных, искусственного интеллекта (ИИ) или машинного обучения (МО). В этой статье предполагается, что читатель знаком с нашей предыдущей статьей, в которой определялись неблагоприятное действие и рассмотрел общие требования AAN.

ВСТРЕЧНОЕ ПРЕДЛОЖЕНИЕ, НЕПОЛНАЯ ЗАЯВКА И ОТЗАННАЯ ЗАЯВКА

В процессе подачи заявки на кредит могут возникнуть ситуации, когда кредитор не одобряет и не отклоняет заявку, включая встречные предложения и заявки, которые являются неполными или отозваны.

Встречное предложение

Встречное предложение происходит, когда кредитор желает предоставить кредит, но на других условиях, чем запрошенный заявителем. Например, стандарты кредитования кредитора могут требовать более высокого первоначального взноса по ипотечному кредиту или более короткого срока погашения кредита на подержанный автомобиль, чем запрашивал заявитель. Постановление налагает два требования об уведомлении о встречных предложениях. 4 Сначала кредитор должен направить уведомление с условиями встречной оферты в течение 30 дней после получения заполненного заявления. Во-вторых, если заявитель прямо не принимает или не использует предложенный кредит в течение 90 дней с момента первоначального уведомления о встречном предложении, кредитор должен направить AAN для получения встречного предложения. Чтобы уменьшить бремя соблюдения требований, кредитор может объединить AAN для первоначального заявления вместе со встречным предложением при условии, что объединенное уведомление будет отправлено в течение 30 дней после получения заполненного заявления.

Советы по соблюдению встречного предложения

- Встречное предложение не следует ошибочно рассматривать как одобрение, и, если применимо, необходимо предоставить AAN.

- Если комбинированное уведомление не используется, внедрите элемент управления для обеспечения отправки AAN, если заявитель не примет встречное предложение в течение 90 дней.

Неполное приложение

В соответствии с законодательством кредитор имеет право определять тип и объем информации, которую он требует от заявителей для заполнения кредитной заявки 9 и должны действовать усердно, чтобы собрать информацию, необходимую для заполнения заявления. 10 Когда кредитор получает заявку, в которой недостаточно данных для принятия кредитного решения (за исключением предварительного одобрения, которое квалифицируется как заявка, что обсуждается далее в этой статье), 11 у кредитора есть несколько вариантов. Во-первых, кредитор может отклонить заявку и предоставить AAN, указав, что причиной отказа является неполная заявка. 12 Во-вторых, кредитор может предоставить уведомление о неполноте, которое должно соответствовать этим требованиям в соответствии с §1002.9.(с)(2):

10 Когда кредитор получает заявку, в которой недостаточно данных для принятия кредитного решения (за исключением предварительного одобрения, которое квалифицируется как заявка, что обсуждается далее в этой статье), 11 у кредитора есть несколько вариантов. Во-первых, кредитор может отклонить заявку и предоставить AAN, указав, что причиной отказа является неполная заявка. 12 Во-вторых, кредитор может предоставить уведомление о неполноте, которое должно соответствовать этим требованиям в соответствии с §1002.9.(с)(2):

- Направляет заявителю письменное уведомление с указанием необходимой информации;

- Назначает разумный период времени для предоставления информации; и

- Информирует заявителя о том, что заявка не будет рассматриваться в дальнейшем, если запрошенная информация не будет предоставлена.

Наконец, кредитор может информировать заявителя в устной форме о предоставлении любой дополнительной информации для заполнения заявки. 13 Если заявитель предоставляет запрошенную информацию, кредитор должен действовать в соответствии с §1002.9.а) с даты получения информации. Если заявление остается неполным после устного уведомления, кредитор должен либо предоставить AAN, либо уведомление о неполноте.

13 Если заявитель предоставляет запрошенную информацию, кредитор должен действовать в соответствии с §1002.9.а) с даты получения информации. Если заявление остается неполным после устного уведомления, кредитор должен либо предоставить AAN, либо уведомление о неполноте.

Ответы на уведомление о неполноте

В таблице 1 перечислены требования соответствия, когда заявитель отвечает на уведомление о неполноте:

Таблица 1: Требования соответствия для ответа заявителя на уведомление о неполноте | |

| Ответ заявителя | Обязательство кредитора |

| Заявитель предоставляет информацию в установленный срок | Кредитор должен пересмотреть заявку и, в случае отказа, предоставить AAN в течение 30 дней, включая конкретные причины предпринятых действий, или сообщить, что заявитель имеет право запросить причины. 15 15 |

| Заявитель предоставляет информацию после указанного срока | Кредитор может обработать заявление или потребовать, чтобы заявитель представил новое. 16 |

| Заявитель не отвечает на уведомление о неполноте в течение указанного времени. | Обязательства по соблюдению для уведомления о некомплектности выполнены; однако требования к хранению записей в 12 C.F.R. §1002.12(b)(1) по-прежнему применяется. |

Образец комбинированного уведомления о некомплектности представлен в Приложении C 17 Постановления B.

Если заявка неполная, но содержит достаточную информацию для принятия кредитного решения , и кредитор отклоняет заявку, заявитель должен быть уведомлен о конкретных причинах отказа в кредите или уведомлен о праве на получение информации о причинах. В этом случае отсутствующая информация или неполная заявка не могут быть указаны в качестве основания для отказа, поскольку кредитор располагал достаточной информацией для принятия кредитного решения. 18

В этом случае отсутствующая информация или неполная заявка не могут быть указаны в качестве основания для отказа, поскольку кредитор располагал достаточной информацией для принятия кредитного решения. 18

Заявка отозвана

В разделе 1002.9 указаны сроки, в которые кредитор должен уведомить заявителя о предпринятых действиях. Но если заявитель прямо отзывает заявку до установленного срока, требования об уведомлении не применяются. 19 Наконец, когда кредит утвержден, и стороны предполагали, что заявитель запросит информацию о его статусе, но не сделал этого в течение 30 дней после подачи заявки, кредитор может считать заявку отозванной. Уведомление не требуется. 20

Совет по соблюдению требований для отозванных заявок

Если кредитор получил достаточную информацию для принятия кредитного решения и отклоняет заявку, ее не следует рассматривать как отозванную, поскольку заявитель не осведомился о ее статусе.

AAN требуется, потому что кредитор отклонил заявление.

AAN требуется, потому что кредитор отклонил заявление.ЗАПРОС, ПРЕДВАРИТЕЛЬНОЕ УТВЕРЖДЕНИЕ И ПРЕДВАРИТЕЛЬНАЯ КВАЛИФИКАЦИЯ

Потребитель может делать покупки в кредит, особенно для более крупной кредитной сделки, такой как ипотечный кредит на жилье. Взаимодействие потребителя с кредитором во время совершения покупок может привести к запросы , предварительные утверждения и предварительные квалификационные запросы , которые являются техническими условиями кредита, которые имеют разные требования соответствия. Важно понимать требования AAN при обсуждении кредитных продуктов и кредитных условий с потенциальными заявителями, чтобы снизить риск нарушения Положения B.

.Запрос

При покупке кредита потребители часто связываются с кредиторами, чтобы узнать о кредитных продуктах и условиях. Важно различать 9Приложение 0008 , которое вызывает требования к уведомлению в соответствии с регламентом, и запрос , который этого не делает. Положение определяет заявление как «устный или письменный запрос на продление кредита, сделанный в соответствии с процедурами, установленными кредитором для запрашиваемого типа кредита». 21 Официальный комментарий персонала (комментарий) поясняет, что процедуры «относятся к фактической практике, которой придерживается кредитор при принятии кредитных решений, а также к заявленным процедурам подачи заявок. Например, если заявленная политика кредитора требует, чтобы все заявления были в письменной форме на бланке заявления кредитора, но кредитор также принимает кредитные решения на основе устных запросов, процедуры кредитора должны принимать как устные, так и письменные заявления». 22

Положение определяет заявление как «устный или письменный запрос на продление кредита, сделанный в соответствии с процедурами, установленными кредитором для запрашиваемого типа кредита». 21 Официальный комментарий персонала (комментарий) поясняет, что процедуры «относятся к фактической практике, которой придерживается кредитор при принятии кредитных решений, а также к заявленным процедурам подачи заявок. Например, если заявленная политика кредитора требует, чтобы все заявления были в письменной форме на бланке заявления кредитора, но кредитор также принимает кредитные решения на основе устных запросов, процедуры кредитора должны принимать как устные, так и письменные заявления». 22

Постановление гласит, что то, как кредитор отвечает потребителю, а не то, что потребитель говорит или спрашивает, определяет, становится ли запрос заявлением и подлежит ли AAN. 23 В то время как регулирование поощряет кредиторов предоставлять потребителям информацию об условиях кредита, в комментарии отмечается, что, если кредитор, отвечая на запрос, «также оценивает информацию о потребителе, решает отклонить запрос и сообщает об этом потребитель, кредитор рассмотрел запрос или запрос на предварительную квалификацию как заявку и затем должен выполнить требования об уведомлении в соответствии с §1002. 9.». 24

9.». 24

Чтобы еще больше прояснить это различие, в комментарии 25 приводятся примеры запросов, когда потребитель звонит или запрашивает следующее:

- Что касается условий кредита, сотрудник кредитора объясняет основные условия кредита кредитора, такие как процентные ставки, отношение кредита к стоимости (LTV) и отношение долга к доходу (DTI).

- Чтобы узнать процентные ставки по автокредитам и указать соответствующую ставку, кредитный инспектор запрашивает марку и продажную цену автомобиля и сумму первоначального взноса, а затем сообщает потребителю ставку.

- Что касается условий кредита на покупку дома, потребитель сообщает кредитному специалисту о своем доходе и предполагаемом первоначальном взносе, но кредитный специалист только объясняет политику коэффициента LTV кредитора и другие основные правила кредитования, не сообщая потребителю, имеет ли он право на получение кредита. заем.

- В отношении условий кредита на покупку свободной земли потребитель указывает свой доход и продажную цену имущества, подлежащего финансированию, и спрашивает, имеет ли он право на получение кредита; Сотрудник кредитора отвечает, описывая общую политику кредитования, объясняя, что ему нужно будет посмотреть на все квалификации потребителя, прежде чем принять решение, и предлагает отправить потребителю форму заявки.

Совет по соблюдению требований

Достаточно обучить персонал общению с потребителями о кредитных продуктах, чтобы избежать рисков соблюдения требований, связанных с обработкой запросов.

Предквалификация

Предварительная квалификация относится к запросу, чтобы определить, будет ли заявитель иметь право на получение кредита, если он подаст заявку. Как и запрос, запрос на предварительную квалификацию может превратиться в заявку, которая должна соответствовать требованиям уведомления в §1002.9.в зависимости от ответа кредитора на запрос. 26 Например, потребитель может захотеть узнать сумму ипотечного кредита, на которую он может претендовать при покупке дома. Как правило, AAN применяется с номером , а не с номером , если кредитор в ответ сообщает потребителю сумму кредита, ставку и другие условия кредита, на которые потребитель может претендовать в рамках различных кредитных программ, и объясняет процесс, которому потребитель должен следовать, чтобы подать заявку на ипотеку. и информацию, которую кредитор будет анализировать при принятии кредитного решения. С другой стороны, кредитор рассматривает запрос как заявление, подлежащее уведомлению о неблагоприятных действиях, если после оценки информации кредитор решает, что он не одобрит запрос, и сообщает об этом решении потребителю. 27 Например, если кредитор сообщает потребителю, что он не может одобрить заявку на получение ипотечного кредита, поскольку в его кредитной истории есть сведения о банкротстве, кредитор отклонил заявку на получение кредита. 28

и информацию, которую кредитор будет анализировать при принятии кредитного решения. С другой стороны, кредитор рассматривает запрос как заявление, подлежащее уведомлению о неблагоприятных действиях, если после оценки информации кредитор решает, что он не одобрит запрос, и сообщает об этом решении потребителю. 27 Например, если кредитор сообщает потребителю, что он не может одобрить заявку на получение ипотечного кредита, поскольку в его кредитной истории есть сведения о банкротстве, кредитор отклонил заявку на получение кредита. 28

Предварительное одобрение

Регламент прямо не определяет предварительное одобрение . Вместо этого в комментарии уточняется, что определение приложения включает определенные запросы на предварительное утверждение. В нем приведен пример запроса на предварительное утверждение, который считается заявкой:

Лицо обращается в финансовое учреждение с просьбой «предварительно одобрить» получение кредита (например, для финансирования дома или автомобиля, которое оно планирует купить), и учреждение рассматривает запрос в рамках программы, в рамках которой учреждение после всестороннего анализа своей кредитоспособности, выдает письменное обязательство, действительное в течение определенного периода времени, о предоставлении кредита до определенной суммы.

На письменное обязательство не могут распространяться условия, кроме условий, требующих определения надлежащего залога, условий, не требующих существенных изменений в финансовом состоянии или кредитоспособности заявителя до финансирования кредита, и ограниченных условий, не связанных с финансовым состоянием. или кредитоспособность заявителя, которую кредитор обычно прилагает к традиционной заявке (например, сертификация проверки на наличие термитов для ссуды на покупку дома или требование максимального пробега для ссуды на подержанный автомобиль). 29

На письменное обязательство не могут распространяться условия, кроме условий, требующих определения надлежащего залога, условий, не требующих существенных изменений в финансовом состоянии или кредитоспособности заявителя до финансирования кредита, и ограниченных условий, не связанных с финансовым состоянием. или кредитоспособность заявителя, которую кредитор обычно прилагает к традиционной заявке (например, сертификация проверки на наличие термитов для ссуды на покупку дома или требование максимального пробега для ссуды на подержанный автомобиль). 29 Таким образом, если запрос потребителя на предварительное одобрение кредита соответствует этому примеру, запрос считается заявлением, и применяются положения об уведомлении §1002.9. 30 В комментарии также поясняется, что если кредитор оценивает кредитоспособность заявителя и определяет, что он не соответствует требованиям для предварительного одобрения, требуется AAN. 31

Наконец, если программа предварительного одобрения кредитора не предусматривает , а не письменных обязательств, запросы на предварительное одобрение рассматриваются как запросы на предварительный квалификационный отбор и подпадают под требования предварительного квалификационного отбора, рассмотренные ранее. 32

32

ЗАЯВЛЕНИЙ, ПОДАННЫХ ЧЕРЕЗ ТРЕТЬЕ ЛИЦО

Заявители иногда используют третьих лиц для обращения к нескольким кредиторам. Требования AAN в этих обстоятельствах рассматриваются в §1002.9(g):

.Когда заявка подается от имени заявителя более чем одному кредитору, и заявитель прямо принимает или использует кредит, предложенный одним из кредиторов, уведомление сторон о любых действиях, предпринятых любым из других кредиторов, не требуется. Если кредит не предлагается или если заявитель прямо не принимает или не использует предложенный кредит, каждый кредитор, принимающий неблагоприятные меры, должен соблюдать положения этого раздела непосредственно или через третью сторону. Уведомление третьей стороны раскрывает личность каждого кредитора, от имени которого направляется уведомление.

В случае неблагоприятных действий кредитор или третья сторона, не являющаяся кредитором, может предоставить AAN. 33 Если третье лицо направляет одно уведомление от имени нескольких кредиторов, уведомление должно содержать имя и адрес каждого кредитора. 34 В уведомлении должно либо раскрываться право заявителя на получение заявления о конкретных причинах в течение 30 дней, либо указываться основные причины, на которые ссылался каждый кредитор, предпринимая неблагоприятные действия, с четким указанием, какие причины относятся к какому кредитору. Если одно AAN предоставляется заявителю от имени нескольких кредиторов, и они находятся в юрисдикции разных федеральных правоохранительных органов, в уведомлении не нужно указывать каждое агентство; раскрытие любого из них допустимо. 35

34 В уведомлении должно либо раскрываться право заявителя на получение заявления о конкретных причинах в течение 30 дней, либо указываться основные причины, на которые ссылался каждый кредитор, предпринимая неблагоприятные действия, с четким указанием, какие причины относятся к какому кредитору. Если одно AAN предоставляется заявителю от имени нескольких кредиторов, и они находятся в юрисдикции разных федеральных правоохранительных органов, в уведомлении не нужно указывать каждое агентство; раскрытие любого из них допустимо. 35

Для заявок, поданных через третье лицо, кредитор не несет ответственности за действие или бездействие третьего лица, представляющее собой нарушение регулирования, если кредитор точно и своевременно предоставил третьему лицу информацию, необходимую для уведомления и поддерживает разумные процедуры, адаптированные для предотвращения таких нарушений. 36

Совет по соблюдению требований третьих сторон

Недостаточный внутренний контроль для мониторинга третьих сторон, которые используются для AAN, может повысить риски соответствия.

УВЕДОМЛЕНИЕ ПРИ ИСПОЛЬЗОВАНИИ АЛЬТЕРНАТИВНЫХ ДАННЫХ ИЛИ МОДЕЛЕЙ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА/МАШИННОГО ОБУЧЕНИЯ

Некоторые кредиторы используют новые технологии для оценки кредитных заявок, включая альтернативные наборы данных, такие как анализ денежных потоков на банковском счете потребителя и алгоритмы искусственного интеллекта (ИИ)/машинного обучения (МО). 37 Поскольку AAN должны включать «изложение конкретных причин» принятия неблагоприятных мер, эти технологии могут создавать проблемы для кредиторов, поскольку конкретный способ, которым они действуют для информирования кредитных решений, может основываться на сложных взаимосвязях. Как обсуждается далее, регулирующие органы выпустили некоторые рекомендации в этой области.

Уведомление о неблагоприятном действии при использовании альтернативных данных

В декабре 2019 года банковскими органами выпущено Межведомственное заявление об использовании альтернативных данных при кредитном андеррайтинге (межведомственное сообщение). 38 В межведомственном заявлении отмечено, что некоторые кредиторы используют альтернативные данные (определяемые как информация, которая обычно не содержится в файле кредитного отчета потребителя или которую потребители обычно предоставляют при подаче заявок на кредит) 39 для оценки платежеспособности заемщиков, включая денежные потоки на банковских счетах. В межведомственном заявлении отмечается, что использование кредиторами данных о движении денежных средств, как правило, может быть объяснено и раскрыто заявителю в соответствии с требованиями AAN в ECOA и FCRA. 40

38 В межведомственном заявлении отмечено, что некоторые кредиторы используют альтернативные данные (определяемые как информация, которая обычно не содержится в файле кредитного отчета потребителя или которую потребители обычно предоставляют при подаче заявок на кредит) 39 для оценки платежеспособности заемщиков, включая денежные потоки на банковских счетах. В межведомственном заявлении отмечается, что использование кредиторами данных о движении денежных средств, как правило, может быть объяснено и раскрыто заявителю в соответствии с требованиями AAN в ECOA и FCRA. 40

Приложение C Положения B включает образцы форм AAN, в которых перечислены некоторые факторы, которые кредиторы обычно учитывают при принятии неблагоприятных мер. Однако, когда кредитор использует альтернативные данные в решении о кредите, и заявка отклоняется на основании этих данных, факторы, перечисленные в формах Приложения С, могут оказаться неприемлемыми. В Приложении C указано, что если причины, обычно используемые кредитором, не указаны в форме, кредитор должен изменить контрольный список, заменив или добавив другие причины. 41 Эта гибкость может быть полезна при применении требований AAN к отклоненным приложениям, основанным на альтернативных данных.

41 Эта гибкость может быть полезна при применении требований AAN к отклоненным приложениям, основанным на альтернативных данных.

Уведомление о неблагоприятном действии при использовании моделей AI/ML

Согласно исследованию Бюро финансовой защиты потребителей (Бюро), 26 миллионов потребителей (примерно один из 10 взрослых в Америке) могут считаться кредитоспособными, поскольку у них нет кредитной истории в трех национальных бюро кредитных историй. 42 Бюро также отметило, что еще 19 миллионов потребителей имеют слишком мало информации, чтобы их можно было оценить с помощью широко используемой модели кредитного скоринга. 43 Модели андеррайтинга, в которых используются технологии AI/ML для автоматизации принятия кредитных решений, могут позволить кредиторам оценивать другую информацию о заявителях на получение кредита помимо традиционных данных отчетов кредитного бюро.

Однако использование технологий AI/ML при принятии кредитных решений может создавать те же проблемы, что и альтернативные данные, при определении и раскрытии в AAN конкретной причины (причин) принятия неблагоприятных мер. В сообщении в блоге Бюро под названием «В центре внимания инновации: предоставление уведомлений о неблагоприятных действиях при использовании моделей AI/ML» содержится неофициальное руководство по этой возникающей проблеме 9.0008 . 44 Бюро отметило, что Правило B обеспечивает гибкость, которая может быть совместима с алгоритмами ИИ. Например, хотя кредитор должен указать конкретные причины неблагоприятного действия, в комментарии разъясняется, что кредитор не обязан описывать, как или почему раскрытый фактор неблагоприятно повлиял на заявителя, или для систем кредитного скоринга, как этот фактор связан с кредитоспособностью. . 45 Таким образом, кредитор может раскрыть причину принятия неблагоприятных мер, даже если связь между фактором и кредитным решением может быть неясна заявителю. Эта гибкость может помочь кредиторам при выдаче AAN на основе моделей AI, в которых переменные и ключевые причины известны, но могут быть неясны потребителю.

В сообщении в блоге Бюро под названием «В центре внимания инновации: предоставление уведомлений о неблагоприятных действиях при использовании моделей AI/ML» содержится неофициальное руководство по этой возникающей проблеме 9.0008 . 44 Бюро отметило, что Правило B обеспечивает гибкость, которая может быть совместима с алгоритмами ИИ. Например, хотя кредитор должен указать конкретные причины неблагоприятного действия, в комментарии разъясняется, что кредитор не обязан описывать, как или почему раскрытый фактор неблагоприятно повлиял на заявителя, или для систем кредитного скоринга, как этот фактор связан с кредитоспособностью. . 45 Таким образом, кредитор может раскрыть причину принятия неблагоприятных мер, даже если связь между фактором и кредитным решением может быть неясна заявителю. Эта гибкость может помочь кредиторам при выдаче AAN на основе моделей AI, в которых переменные и ключевые причины известны, но могут быть неясны потребителю.

Бюро также отметило, что Правило B не предписывает использование какого-либо конкретного списка причин. Вместо этого кредиторы должны точно описать факторы, фактически учтенные и оцененные кредитором, даже если эти причины не отражены в нынешних образцах форм.

Вместо этого кредиторы должны точно описать факторы, фактически учтенные и оцененные кредитором, даже если эти причины не отражены в нынешних образцах форм.

ТРЕБОВАНИЯ К ХРАНЕНИЮ ЗАПИСЕЙ

Как правило, кредитор должен хранить всю письменную или записанную информацию для кредитной заявки в течение 25 месяцев (обычно 12 месяцев для коммерческого кредита) после даты, когда кредитор проинформировал заявителя о действии, предпринятом по заявке, или о неполноте. 47 Правило хранения в течение 25 месяцев также применяется, когда кредитор предлагает кредит потенциальным клиентам. 48 В отношении отозванных заявок финансовое учреждение должно хранить заявки в течение 25 месяцев с даты их отзыва заявителем. 49

ЗВУКОВАЯ ПРАКТИКА

В Единой межведомственной системе оценки соответствия требованиям потребителей 50 (Система оценки CC) отмечается, что все учреждения, независимо от размера, должны поддерживать эффективную систему управления соблюдением требований (CMS), адаптированную к размеру, сложности и профилю рисков организации. Комплаенс-офицеры могут применять элементы CMS к своим действиям по уведомлению о неблагоприятных действиях, чтобы обеспечить соблюдение требований. Например, убедитесь, что правила AAN достаточно разъяснены в политиках и процедурах, предоставлены в учебных материалах для персонала с соответствующими обязанностями и включены в деятельность по мониторингу соблюдения. Как отмечается в рейтинговой системе CC, строгие программы соответствия содействуют защите потребителей, предотвращая, самостоятельно выявляя и устраняя проблемы соответствия в упреждающей манере.

Комплаенс-офицеры могут применять элементы CMS к своим действиям по уведомлению о неблагоприятных действиях, чтобы обеспечить соблюдение требований. Например, убедитесь, что правила AAN достаточно разъяснены в политиках и процедурах, предоставлены в учебных материалах для персонала с соответствующими обязанностями и включены в деятельность по мониторингу соблюдения. Как отмечается в рейтинговой системе CC, строгие программы соответствия содействуют защите потребителей, предотвращая, самостоятельно выявляя и устраняя проблемы соответствия в упреждающей манере.

ЗАКЛЮЧЕНИЕ

В этой последующей статье были рассмотрены более сложные вопросы соблюдения требований AAN ECOA, включая возникающую проблему AAN, когда кредиторы используют альтернативные данные или AI/ML при принятии кредитных решений. Конкретные проблемы и вопросы следует поднимать перед вашим основным регулирующим органом.

Технический спринт по электронному раскрытию нежелательных действий

В октябре 2020 года Бюро финансовой защиты потребителей провело виртуальную конференцию ― Tech Sprint on Electronic Disclosures of Bad Action 46 ― для улучшения уведомлений о неблагоприятных действиях потребителей (AAN).

В резюме технического спринта участники предложили различные предложения по улучшению процесса AAN, в том числе предоставление дополнительной информации кандидатам о действиях, которые они могут предпринять, чтобы увеличить шансы на то, что их заявки будут одобрены в будущем. Другие участники предложили альтернативные подходы к улучшению формата и представления AAN для лучшего взаимодействия с заявителем, например, использование чат-ботов, персонализированных видеороликов и ссылок на полезные ресурсы для потребителей.

Перед командами участников из различных областей индустрии финансовых услуг была поставлена задача разработать «инновационные электронные способы уведомления потребителей и информирования их о неблагоприятных кредитных действиях».

Перед командами участников из различных областей индустрии финансовых услуг была поставлена задача разработать «инновационные электронные способы уведомления потребителей и информирования их о неблагоприятных кредитных действиях».1 См. S. Rep. 94-589, at 4 (1976) ( перепечатано в Кодексе новостей Конгресса и администрации США 1976 года , стр. 403, 406).

2 См. 15 U.S.C. §1681a(k)(1)(B).

3 См. Сара Аммерманн, «Требования к уведомлению о неблагоприятных действиях в соответствии с ECOA и FCRA», Consumer Compliance Outlook (второй квартал 2013 г.).

4 См. 12 C.F.R. §1002.9(а)(1)(i) и (iv).

5 См. комментарий 9(a)(1)-6.

6 См. комментарий 9(a)(1)-6.

7 Уведомление о комбинированной встречной оферте содержится в Форме C-4 Приложения C к Положению B.

8 См. комментарий 9(а)-4.

9 См. комментарий 2(f)-1.

10 См. комментарий 2(f)-6.

11 См. комментарий 9(c)(1)-1.

12 См. 12 C.F.R. 1002(9)(с)(и).

13 См. 12 C.F.R. 1002.9(с)(3).

14 См. комментарий 9(c)(3)-1.

15 См. 12 C.F.R. §1002.9(с)(2).

16 См. комментарий 9(c)(2)-1.

17 Комбинированное уведомление о неполноте содержится в Форме C-6 Приложения C к Положению B.

18 См. комментарий 9(a)(1)-4.

19 См. комментарий 9-2.

20 См. 12 C.F.R. §1002.9(е).

21 См. 12 C.F.R. §1002.2(е).

22 См. комментарий 2(f)-2.

23 См. комментарий 2(f)-3.

24 См. комментарий 2(f)-3.

25 См. комментарий 2(f)-4.

26 См. комментарии 2(f)-3, 9-5.

27 См. комментарий 9-5.

28 См. комментарий 9-5.

29 См. комментарий 2(f)-5.

30 См. примечание 2(f)-5: Дополнительная информация доступна в Уведомление Федерального реестра о поправке 2003 г. к Положению B, добавляющей комментарий персонала к предварительным утверждениям. См. 68 Федеральный реестр 13144 (18 марта 2003 г.).

31 См. комментарий 2(f)-5.ii.

32 См. комментарий 2(f)-5.

33 См. комментарий 9(g)-1.

комментарий 9(g)-1.

34 См. комментарий 9(g)-1.

35 См. комментарий 9(g)-2.

36 См. комментарий 9(g)-3.

37 Полное обсуждение AI/ML выходит за рамки этой статьи. Для получения дополнительной информации см. публикацию в блоге Бюро «В центре внимания инноваций: предоставление уведомлений о нежелательных действиях при использовании моделей AI/ML» (7 июля 2020 г.) («В центре внимания инноваций»).

38 « Межведомственное заявление об использовании альтернативных данных при кредитном андеррайтинге» (12 декабря 2019 г.). Совет Федеральной резервной системы обсудил заявление для учреждений, которые он контролирует, в письме 19 по делам потребителей.-11.

39 См. «Межведомственное заявление», сноску 1.

40 См. «Межведомственное заявление », с. 2.

41 См. Приложение C, Инструкция 3.

42 См. «Credit Invisibles» (май 2015 г.), с. 6.

«Credit Invisibles» (май 2015 г.), с. 6.

43 См. «Невидимые кредиты», с. 6.

44 См. Обзор инноваций; см. сноску 36.

45 См. комментарии 9(b)(2)-3 и -4 соответственно.

46 См. технический спринт по электронному раскрытию уведомлений о неблагоприятных действиях.

47 См. 12 §1002.12(b).

48 См. 12 C.F.R. §1002.12(7).

49 См. комментарий 12(b)(3)-1.

50 См. письмо CA 16-8, Единая межведомственная система оценки соответствия требованиям потребителей (22 ноября 2016 г.).

На что обращают внимание банки при рассмотрении заявки на получение ссуды

Не все банки одинаковы, но многие из них сосредоточены на одних и тех же областях на протяжении всего процесса рассмотрения ссуды. Узнайте, какую документацию, прогнозы и описания вам необходимо подготовить, а также советы, которые помогут вам договориться о наилучшем доступном кредитном пакете.

Обращаетесь ли вы в банк за:

- Линейкой кредита под залог жилья

- Кредитная линия для оборотного капитала предприятия

- Коммерческий краткосрочный кредит

- Кредит на оборудование

- Финансирование недвижимости

- Другой вид коммерческого или потребительского кредита

Применяются многие из тех же основных принципов кредитования.

1. Наиболее фундаментальные характеристики, на которых будут концентрироваться большинство потенциальных кредиторов, включают:

2. Кредитная история

3. История денежных потоков и прогнозы для бизнеса

4. Доступный залог для обеспечения кредита

5. Личность

6. Множество документов по кредиту, включая деловые и личные финансовые отчеты, декларации о подоходном налоге, бизнес-план, которые, по сути, обобщают и предоставляют доказательства по первым четырем перечисленным пунктам

Первые три из этих критериев в значительной степени являются объективными данными (хотя интерпретация цифр может быть субъективной). Четвертый пункт — ваш характер — позволяет кредитору более субъективно оценить рыночную привлекательность вашего бизнеса и деловую смекалку вас и любого из ваших коллег-операторов.

При оценке того, следует ли финансировать малый бизнес, кредиторы часто готовы рассмотреть отдельные факторы, которые представляют сильные или слабые стороны кредита.

Четвертый пункт — ваш характер — позволяет кредитору более субъективно оценить рыночную привлекательность вашего бизнеса и деловую смекалку вас и любого из ваших коллег-операторов.

При оценке того, следует ли финансировать малый бизнес, кредиторы часто готовы рассмотреть отдельные факторы, которые представляют сильные или слабые стороны кредита.

Инструменты для использования

Чтобы дать вам представление о том, на что конкретно обращают внимание банки при рассмотрении заявки на кредит, в разделе «Инструменты и формы» содержится образец формы заявки на бизнес-кредит, которая является типичной документацией, которую вам необходимо заполнить как часть пакета заявки на кредит. .

Мы также включили внутреннюю форму проверки банковского кредита, используемую одним небольшим местным банком для проведения собственной проверки кредита для малого бизнеса.

Кредитная история

Кредиторы захотят просмотреть как кредитную историю вашего бизнеса (если бизнес не является стартапом), так и, поскольку для кредита для малого бизнеса часто требуется личная гарантия, вашу личную кредитную историю. Мы рекомендуем получить кредитный отчет о себе и своем бизнесе, прежде чем подавать заявку на кредит. Если вы обнаружите какие-либо неточности или проблемы, вы можете исправить их до того, как будет нанесен ущерб вашей заявке на получение кредита. Если вы можете, узнайте, какую кредитную отчетность использует ваш потенциальный кредитор, и запросите отчет у этой компании.

Мы рекомендуем получить кредитный отчет о себе и своем бизнесе, прежде чем подавать заявку на кредит. Если вы обнаружите какие-либо неточности или проблемы, вы можете исправить их до того, как будет нанесен ущерб вашей заявке на получение кредита. Если вы можете, узнайте, какую кредитную отчетность использует ваш потенциальный кредитор, и запросите отчет у этой компании.

Проверка вашей коммерческой кредитной истории

Прежде чем подать заявку на коммерческий кредит, вы должны просмотреть кредитный отчет о вашем собственном бизнесе, если ваш бизнес существует некоторое время. Вы можете получить бесплатный информационный отчет о бизнесе от Dun & Bradstreet.

Если у D&B еще нет информации о вас, они позволят вам добровольно получить листинг, предоставив им некоторую базовую информацию о вашем бизнесе.

Большинство обычных кредиторов ожидает как минимум четыре или пять сделок, перечисленных в бизнес-отчете, прежде чем они рассмотрят кредитоспособность бизнеса. Если вы вели свой бизнес без кредита или с личными активами, вам следует рассмотреть возможность совершения некоторых покупок в кредит, чтобы создать кредитную историю для вашего предприятия.

Если вы вели свой бизнес без кредита или с личными активами, вам следует рассмотреть возможность совершения некоторых покупок в кредит, чтобы создать кредитную историю для вашего предприятия.

Проверка вашей потребительской кредитной истории

Агентства потребительского кредита обязаны удалить из отчета любую информацию, которая не может быть проверена или признана неточной. Тем не менее, прежде чем отправить письмо, оспаривающее какой-либо долг в кредитную компанию, часто рекомендуется напрямую связаться с соответствующим кредитором. Если была допущена ошибка, вы часто можете разрешить спор быстрее, если проявите инициативу.

Если спор не разрешен и ваш кредитный отчет не скорректирован, вы имеете право подать заявление или объяснение в отношении предполагаемой задолженности вместе с кредитным отчетом. Если в вашем кредитном отчете есть какие-то потускнения, вы можете подумать о том, чтобы попросить, чтобы любые кредиторы, с которыми у вас была хорошая кредитная история, но которые не сообщали о транзакциях, были добавлены в отчет. За минимальную плату большинство кредитных бюро добавят дополнительную информацию о кредиторе.

За минимальную плату большинство кредитных бюро добавят дополнительную информацию о кредиторе.

Работайте с умом

Тремя основными компаниями, предоставляющими отчетность по потребительскому кредиту, являются TransUnion, Experian и Equifax. Dun & Bradstreet — крупнейшее кредитное агентство.

Предоставление залога для обеспечения кредита

Когда дело доходит до получения обеспеченного кредита, предоставление залога является обязательным. Для банка обеспечение определяется просто как имущество, которое обеспечивает ссуду или другой долг, так что кредитор может конфисковать это имущество, если вы не сможете произвести надлежащие платежи по кредиту.

Понимание вариантов залога

Когда кредиторы требуют обеспечения для обеспеченного кредита, они стремятся минимизировать риски предоставления кредита. Чтобы убедиться, что конкретное обеспечение обеспечивает надлежащее обеспечение, кредитор захочет сопоставить тип обеспечения с выдаваемым кредитом.

Срок полезного использования залога, как правило, должен превышать или, по крайней мере, соответствовать сроку кредита. В противном случае обеспеченный интерес кредитора будет поставлен под угрозу. Следовательно, краткосрочные активы, такие как дебиторская задолженность и товарно-материальные запасы, неприемлемы в качестве обеспечения долгосрочного кредита, но они подходят для краткосрочного финансирования, такого как кредитная линия.

Кроме того, многие кредиторы будут требовать, чтобы их требование к предмету залога было первым обеспеченным интересом, а это означает, что в отношении предмета залога не существует или не может быть создано никаких предшествующих или преимущественных залогов. Будучи приоритетным держателем залогового права, кредитор гарантирует свою долю любых поступлений от обращения взыскания до того, как любой другой заявитель получит право на какие-либо деньги.

Защита вашего залога

Надлежащим образом зарегистрированные обеспечительные интересы в недвижимом или личном имуществе являются достоянием общественности. Поскольку кредитор хочет иметь приоритетное требование в отношении залога, предлагаемого для обеспечения ссуды, кредитор будет искать общедоступные записи, чтобы убедиться, что предыдущие требования не были поданы в отношении залога.

Поскольку кредитор хочет иметь приоритетное требование в отношении залога, предлагаемого для обеспечения ссуды, кредитор будет искать общедоступные записи, чтобы убедиться, что предыдущие требования не были поданы в отношении залога.

Если залогом является недвижимость, поиск в публичных записях часто выполняется компанией по страхованию титула. Компания готовит «отчет о праве собственности», в котором выявляются любые ранее существовавшие зарегистрированные обеспеченные интересы или другие дефекты правового титула.

Если ссуда обеспечена личным имуществом, кредитор обычно проводит «поиск UCC» в общедоступных записях, чтобы выявить любые ранее существовавшие претензии. Затраты на поиск по названию или U.C.C. поиск часто передается потенциальному заемщику как часть затрат на закрытие кредита.

В начинающих компаниях обычно используемым источником обеспечения является стоимость собственного капитала в недвижимом имуществе. Заемщик может просто взять новую или вторую ипотеку на свое жилье. В некоторых штатах кредитор может защитить обеспечительный интерес в недвижимом имуществе, сохранив за собой право собственности до тех пор, пока ипотечный кредит не будет полностью выплачен.

В некоторых штатах кредитор может защитить обеспечительный интерес в недвижимом имуществе, сохранив за собой право собственности до тех пор, пока ипотечный кредит не будет полностью выплачен.

Определение отношения кредита к стоимости

Для дальнейшего ограничения своих рисков кредиторы обычно дисконтируют стоимость залога, чтобы не увеличивать 100% максимальной рыночной стоимости залога.

Это соотношение между суммой денег, которую банк ссужает, и стоимостью залога, называется отношением кредита к стоимости. Тип залога, используемого для обеспечения кредита, повлияет на приемлемое для банка соотношение кредита к стоимости.

Например, неулучшенная недвижимость будет давать более низкий коэффициент, чем улучшенная, занятая недвижимость. Эти коэффициенты могут варьироваться между кредиторами, и на коэффициент также могут влиять критерии кредитования, отличные от стоимости залога. Ваш здоровый денежный поток может дать больше свободы действий в соотношении кредита к стоимости. Репрезентативный список отношений кредита к стоимости для различных залогов в небольшом местном банке:

Репрезентативный список отношений кредита к стоимости для различных залогов в небольшом местном банке:

- Недвижимость: Если недвижимость занята, кредитор может предоставить до 75 процентов от оценочной стоимости. Если имущество благоустроено, но не заселено, например, планируется новый жилой массив с канализацией и водой, но еще нет домов, до 50 процентов. Для незанятого и неблагоустроенного имущества — 30 процентов.

- Запасы: Кредитор может авансировать от 60 до 80 процентов стоимости готовых розничных запасов. Запасы производителя, состоящие из комплектующих и других незавершенных материалов, могут составлять всего 30 процентов. Ключевым фактором является коммерческая пригодность инвентаря — насколько быстро и за сколько денег можно продать инвентарь.

- Дебиторская задолженность: Вы можете получить до 75 процентов по счетам, которым меньше 30 дней. Дебиторская задолженность обычно «устаревает» заемщиком до того, как ей будет присвоена стоимость. Чем старше аккаунт, тем меньше в нем ценности. Некоторые кредиторы не обращают внимания на возраст счетов, пока срок их погашения не превышает 90 дней, и тогда они могут отказаться их финансировать. Другие кредиторы применяют градуированную шкалу для оценки счетов, так что, например, счета со сроком давности от 31 до 60 дней могут иметь отношение кредита к стоимости только 60 процентов, а счета от 61 до 9 дней.0 дней составляют всего 30 процентов. Просрочки по счетам и общая кредитоспособность должников по счетам также могут повлиять на соотношение кредита к стоимости.

Чем старше аккаунт, тем меньше в нем ценности. Некоторые кредиторы не обращают внимания на возраст счетов, пока срок их погашения не превышает 90 дней, и тогда они могут отказаться их финансировать. Другие кредиторы применяют градуированную шкалу для оценки счетов, так что, например, счета со сроком давности от 31 до 60 дней могут иметь отношение кредита к стоимости только 60 процентов, а счета от 61 до 9 дней.0 дней составляют всего 30 процентов. Просрочки по счетам и общая кредитоспособность должников по счетам также могут повлиять на соотношение кредита к стоимости.

Чем старше аккаунт, тем меньше в нем ценности. Некоторые кредиторы не обращают внимания на возраст счетов, пока срок их погашения не превышает 90 дней, и тогда они могут отказаться их финансировать. Другие кредиторы применяют градуированную шкалу для оценки счетов, так что, например, счета со сроком давности от 31 до 60 дней могут иметь отношение кредита к стоимости только 60 процентов, а счета от 61 до 9 дней.0 дней составляют всего 30 процентов. Просрочки по счетам и общая кредитоспособность должников по счетам также могут повлиять на соотношение кредита к стоимости.- Оборудование: если оборудование новое, банк может согласиться предоставить кредит в размере 75 процентов от покупной цены; если оборудование используется, то может быть авансирован меньший процент от оценочной ликвидационной стоимости. Однако некоторые кредиторы применяют обратный подход к дисконтированию оборудования. Они исходят из того, что новая техника значительно обесценивается, как только выходит из дверей продавца (например, новая машина стоит намного меньше после того, как ее увезли с конвейера). Если стоимость залога значительно обесценена, кредит в размере 75 процентов от покупной цены может быть переоценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости для подержанных товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества. Например, если трехлетний автомобиль оценивается в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.

Если стоимость залога значительно обесценена, кредит в размере 75 процентов от покупной цены может быть переоценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости для подержанных товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества. Например, если трехлетний автомобиль оценивается в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.

Если стоимость залога значительно обесценена, кредит в размере 75 процентов от покупной цены может быть переоценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости для подержанных товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества. Например, если трехлетний автомобиль оценивается в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.- Ценные бумаги: Рыночные акции и облигации могут использоваться в качестве залога для получения до 75 процентов их рыночной стоимости. Обратите внимание, что кредитные средства не могут быть использованы для покупки дополнительных акций.

Определение вашего денежного потока от ведения вашего бизнеса

Денежный поток от операций вашего бизнеса — цикл денежного потока, от покупки инвентаря до сбора дебиторской задолженности — является наиболее важным фактором для получения краткосрочного заемного финансирования.