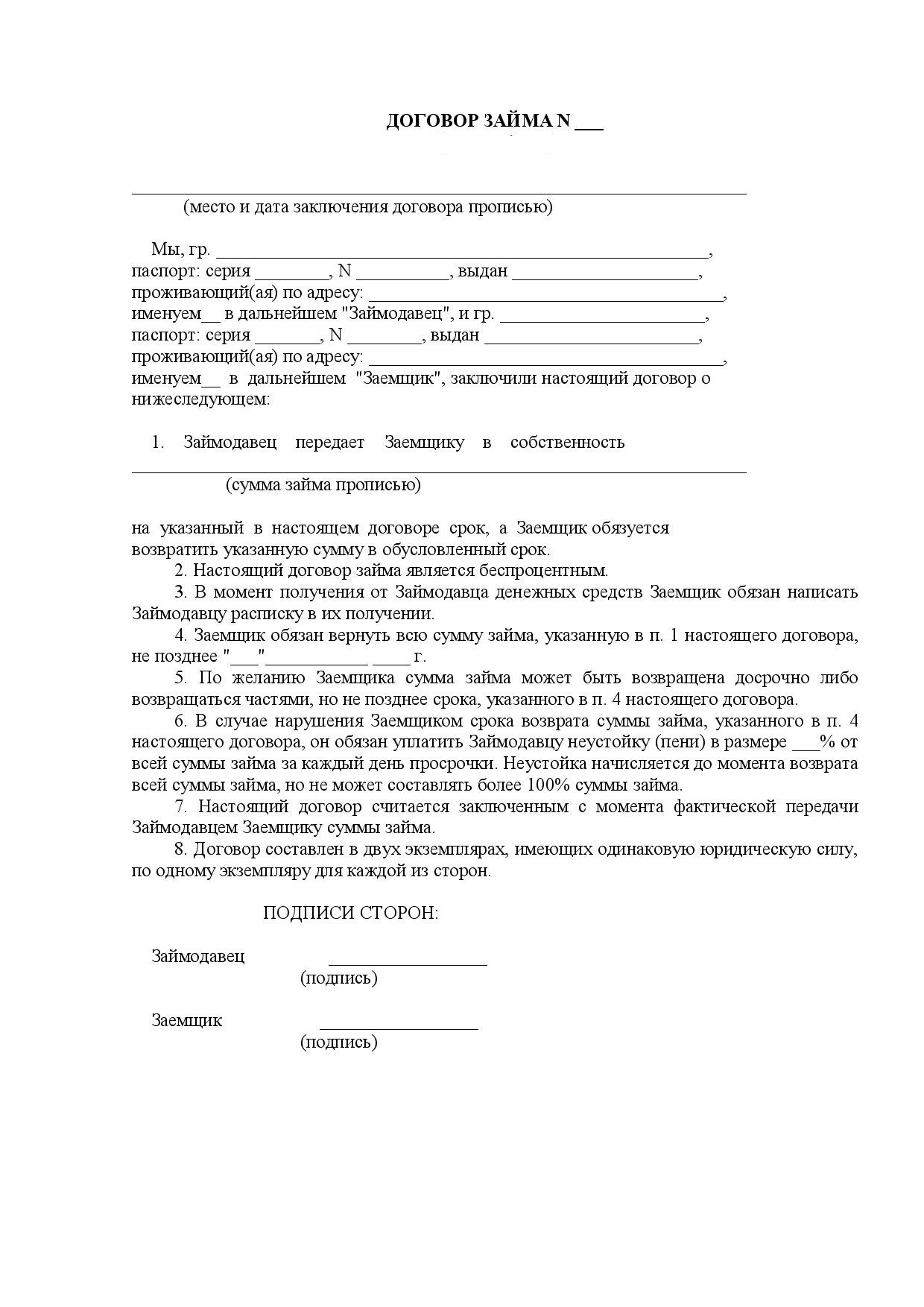

Расписка о займе денег между физическими лицами образец

Как написать расписку на деньги правильно, этим вопросом задается и займодавец и заемщик.

Многие не знают, но расписка о займе — это уже договор займа. В обычном понимании людей, договор — это некая бумага, где на двух-трех и больше листах расписаны все условия, а внизу стоят реквизиты сторон. На самом деле, чтобы считать расписку договором достаточно между сторонами достичь соглашения по существенным условиям:

- Предмет займа — тот объект, которые передается по расписке. Это могут быть деньги (в том числе, иностранная валюта) или вещи.

- Обязанность возврата.

Поэтому, если в расписке будет указано, что гражданин1 взял у гражданина2 взаймы деньги и обязуется их вернуть, то расписка — это уже договор займа и отношения между двумя гражданами будут регулироваться параграфом 1 главы 42 Гражданского кодекса РФ.

Не являются обязательными условия о сроке возврата и проценты, но эти условия носят дополнительный характер и их для исключения споров лучше прописать в расписке.

- Срок возврата предмета займа. Это срок может определяться конкретной датой (до 31 января 2025г.) или временным промежутком (через 90 дней). Если в расписке не указать конкретный срок, то деньги (вещи) должны будут возращены в течение 30 дней с момента, когда займодавец потребует их вернуть.

- Проценты за пользование займом. В расписке необходимо указать сколько будут составлять проценты, либо как они будут рассчитываться. Если проценты в расписке не указать, то они будут начисляться, исходя из ключевой стаки Банка России.

- Неустойку в случае просрочки возврата займа. Проценты за пользование займом и неустойка за просрочку — это важные обязательства. Точнее, проценты — это то, что платит заемщик за пользование деньгами, а неустойка — это уже мера ответственности за невозврат.

В случае если займ все-таки заемщик не вернет, то займодавцу придется обращаться в суд и по новым правилам нужно будет указать один из идентификатора ответчика. Для этого в расписке следует указать не только ФИО заемщика, но и его дату рождения, место регистрации (это пригодится и при определении подсудности), паспортные данные.

Для этого в расписке следует указать не только ФИО заемщика, но и его дату рождения, место регистрации (это пригодится и при определении подсудности), паспортные данные.

Резюмируя следует отметить, что в расписке нужно и желательно указать:

- ФИО, даты рождения, паспортные данные, место регистрации обеих сторон

- Сумму займа

- Обязанность возвратить займ

- Срок займа

- Проценты за пользованием займом

- Неустойку в случае несвоевременного возврата денег

Скачать “Расписка о займе денег образец.docx” raspiska-obrazec.docx – Загружено 418 раз – 18 КБ

Образование высшее юридическое. В 2001 году закончила ДВФУ по специальности «Юриспруденция». Диплом ДВС 0021766. Стаж работы по юридической специальности более 20 лет. Специализируется в области гражданского, семейного, финансового, трудового, жилищного права.

Если у вас остались вопросы, вы можете их задать через форму обратной связи:

Образование высшее юридическое. В 2001 году закончила ДВФУ по специальности «Юриспруденция». Диплом ДВС 0021766. Стаж работы по юридической специальности более 20 лет. Специализируется в области гражданского, семейного, финансового, трудового, жилищного права.

В 2001 году закончила ДВФУ по специальности «Юриспруденция». Диплом ДВС 0021766. Стаж работы по юридической специальности более 20 лет. Специализируется в области гражданского, семейного, финансового, трудового, жилищного права.

На договор займа между физическими лицами действие Закона о финуслугах не распространяется — PRAVO.UA

Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» является специальным нормативным актом, который регулирует отношения специальных субъектов — участников рынка финансовых услуг, и не распространяется на всех других юридических и физических лиц — субъектов договора займа, правоотношения которых регулируются нормами статей 1046—1048 Гражданского кодекса Украины26 декабря 2011 года Верховный Суд Украины, рассмотрев в открытом судебном заседании заявление гр-на Т. о пересмотре Верховным Судом Украины определения Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 3 августа 2011 года по делу по иску гр-на Е. к гр-ну Т. о взыскании суммы долга; по встречному иску гр-на Т. к гр-ну Е. о признании договора займа недействительным, возмещении убытков и морального вреда, установил следующее.

к гр-ну Т. о взыскании суммы долга; по встречному иску гр-на Т. к гр-ну Е. о признании договора займа недействительным, возмещении убытков и морального вреда, установил следующее.

В мае 2010 года гр-н Е. обратился в суд с иском к гр-ну Т. о взыскании долга по договору займа в размере 529 265 грн, что составляет 66 780,00 долларов США (по официальному курсу НБУ один доллар США — 7,92550 грн) и судебных издержек.

Отмечал, что 20 марта 2008 года ответчик взял у него под расписку в долг 36 000 долларов США с ежемесячной оплатой 4,5 % от суммы займа и обязался вернуть деньги на протяжении двух лет, то есть до 20 марта 2010 года.

Указывал, что с апреля 2008 года по октябрь 2008 года ответчик ежемесячно платил только проценты в размере 1620 долларов США, однако с ноября 2008 года уплату указанных средств ответчик прекратил, долг не вернул.

Гр-н Е., уточнив свои исковые требования, просил взыскать с ответчика в его пользу 284 760 грн суммы долга, 307 541 грн процентов и судебные издержки.

4 августа 2010 года гр-н Т. обратился в суд со встречным иском к гр-ну Е. о признании договора займа недействительным, возмещении причиненных убытков и морального вреда, мотивируя свои требования тем, что он под психологическим давлением по ошибке согласился на условия гр-на Е. и написал ему расписку о долговых обязательствах.

Просил суд отказать гр-ну Е. в удовлетворении исковых требований и взыскать с него: убытки, причиненные вследствие выполнения, по его мнению, недействительной сделки в двойном размере 72 000 долларов США; моральный вред в размере 80 000 грн и судебные издержки.

Решением Деснянского районного суда г. Киева от 28 октября 2010 года, оставленным без изменений определением Апелляционного суда г. Киева от 30 ноября 2010 года, исковые требования гр-на Е. удовлетворены. Взыскано с гр-на Т. в пользу гр‑на Е. долг в размере 284 760 грн, проценты от суммы займа в размере 307 541 грн, расходы по оплате: судебного сбора в размере 1700 грн; на информационно-техническое обеспечение рассмотрения дела в размере 120 грн.

Определением Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 3 августа 2011 года кассационная жалоба гр-на Т. отклонена, решение Деснянского районного суда г. Киева от 28 октября 2010 года и определение Апелляционного суда г. Киева от 30 ноября 2010 года оставлены без изменений.

В заявлении гр-на Т. о пересмотре определения Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 3 августа 2011 года поднимаются вопросы об отмене указанного судебного решения на основаниях, предусмотренных пунктом 1 части 1 статьи 355 ГПК Украины, — неодинаковое применение судом (судами) кассационной инстанции одних и тех же норм материального права, а именно: статей 368, 625, 1046, 1048 ГК Украины, статей 60, 65, 69 СК Украины и статей 1, 4 и раздела VIII Закона Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» (Закон о финуслугах), что повлекло принятие разных по содержанию судебных решений в подобных правоотношениях.

Для примера наличия оснований для пересмотра указанного судебного решения гр-н Т. ссылается на определение Верховного Суда Украины от 8 июля 2009 года, решение Верховного Суда Украины от 17 декабря 2008 года, решение Верховного Суда Украины от 26 ноября 2008 года и определение Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 6 апреля 2011 года, в которых, по его мнению, при применении одних и тех же правовых норм сделаны другие правовые выводы, чем в пересматриваемом судебном решении.

Проверив по материалам дела приведенные в заявлении доводы, Верховный Суд Украины считает, что заявление гр-на Т. не подлежит удовлетворению на таких основаниях.

Решая спор, местный суд, с выводами которого согласились суды апелляционной и кассационной инстанций, исходил из факта заключения сторонами — физическими лицами договора займа в размере 36 000 долларов США, по условиям которого заимодатель имеет право получать ежемесячно от заемщика 4,5 % от суммы займа.

Поскольку ответчик не выполнил условия договора, суд на основании статей 526, 1046—1049 ГК Украины взыскал сумму долга и проценты за время пользования средствами.

Одновременно суд сделал вывод о том, что на правоотношения сторон — физических лиц положения Закона о финуслугах не распространяются.

Следует также указать, что решение не содержит никаких выводов относительно применения положений других правовых норм — статей 60, 65, 69 СК Украины, статей 368, 625 ГК Украины, в связи с чем отсутствуют предусмотренные пунктом 1 статьи 355 ГПК Украины основания для пересмотра этого решения в связи с неодинаковым применением этих норм материального права.

Что касается применения судами кассационной инстанции норм статей 1046 —1049 ГК Украины и Закона о финуслугах, то, как усматривается из приложенных гр-ном Т. к заявлению судебных решений от 17 декабря 2008 года и от 8 июля 2009 года, в них сделаны другие правовые выводы, чем в пересматриваемом решении.

Так, в решении Верховного Суда Украины от 17 декабря 2008 года, принятом в споре двух физический лиц относительно взыскания займа и процентов от суммы займа, сделан вывод о том, что, согласно пункту 6 статьи 4, пункту 5 статьи 1 Закона о финуслугах, который подлежит применению к правоотношениям сторон, предоставление займа с уплатой процентов лицами, которые не являются финансовыми учреждениями или субъектом предпринимательской деятельности, не допускается.

Аналогичные выводы содержатся и в определении Верховного Суда Украины от 8 июля 2009 года, в котором, кроме того, указано, что с учетом положений пункта 6 статьи 4, пункта 5 раздела VIII «Заключительных положений» Закона Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» предоставление денежных средств на условиях займа с уплатой процентов не допускается в иных случаях, не предусмотренных этим Законом.

Таким образом, усматривается неодинаковое применение судами кассационной инстанции норм статей 1046—1048 ГК Украины и Закона о финуслугах в части права заимодателей — физических лиц на получение от заемщиков обусловленных договором процентов за пользование займом (часть 1 статьи 1048 ГК Украины).

Решая вопрос об устранении расхождений в применении одних и тех же норм права — статьи 1048 ГК Украины и Закона о финуслугах, — Верховный Суд Украины исходит из следующего.

Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» от 12 июля 2001 года, который вступил в силу 23 августа 2001 года, устанавливает общие правовые основы в сфере предоставления финансовых услуг, осуществления регулятивных и надзорных функций за деятельностью по предоставлению финансовых услуг.

Анализ этого Закона дает основания для вывода о том, что он относится к нормативному акту специального действия и регулирует отношения, связанные с функционированием финансовых рынков и предоставлением финансовых услуг потребителям.

В Законе указано, что его целью являются создание правовых оснований для защиты интересов потребителей финансовых услуг, правовое обеспечение деятельности и развития конкурентоспособного рынка финансовых услуг на Украине, правовое обеспечение единой государственной политики в финансовом секторе Украины.

В частях 1, 2 статьи 2 Закона, которые определяют сферу его действия, указано, что он регулирует отношения, которые возникают между участниками рынков финансовых услуг во время осуществления операций по предоставлению финансовых услуг.

Финансовые учреждения на Украине действуют согласно этому Закону с учетом норм законов Украины, которые устанавливают особенности их деятельности.

Определение финансовых учреждений дано в пункте 1 статьи 1 Закона.

В пункте 7 статьи 1 Закона приведен исчерпывающий перечень субъектов, на которых распространяется действие этого Закона. Это — участники рынков финансовых услуг, к которым относятся юридические лица и физические лица — субъекты предпринимательской деятельности, которые, согласно закону, имеют право осуществлять деятельность по предоставлению финансовых услуг на территории Украины, и потребители таких услуг. При этом Закон распространяет свое действие не на всех юридических лиц, а лишь на тех, которые являются профессиональными участниками рынка финансовых услуг.

В части 4 статьи 5 Закона указано, что возможность и порядок предоставления отдельных финансовых услуг юридическими лицами, которые по своему правовому статусу не являются финансовыми учреждениями, определяются законами и нормативно-правовыми актами государственных органов, осуществляющих регулирование деятельности финансовых учреждений и рынков финансовых услуг, выданными в пределах их компетенции.

Определение финансовой услуги приведено в пункте 5 части 1 статьи 1 Закона как операции с финансовыми активами, которые осуществляются в интересах третьих лиц за свой счет или за счет этих лиц, а в случаях, предусмотренных законодательством, — и за счет привлеченных от других лиц финансовых активов с целью получения прибыли или сохранения реальной стоимости финансовых активов.

Перечень видов финансовых услуг содержится в статье 4 Закона, к которым, в частности, относятся предоставление средств в заем и предоставление поручительства.

Из анализа указанных правовых норм усматривается, что сфера действия Закона по субъектному составу участников является ограниченной и не распространяется на: во-первых, юридических лиц, которые по своему правовому статусу не являются финансовыми учреждениями; во-вторых, физических лиц, которые не являются субъектами предпринимательской деятельности.

Истец гр-н Е. по своему правовому статусу не относится ни к юридическим лицам, ни к субъектам предпринимательской деятельности, которые, согласно Закону, имеют право осуществлять деятельность по предоставлению финансовых услуг на территории Украины, а следовательно, отсутствуют основания применения положений этого Закона к спорным правоотношениям.

В свою очередь, понятие «финансовая услуга» не связано только с финансовыми учреждениями.

Анализ норм действующего законодательства (в частности, пунктов 6, 7 статьи 4 Закона Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг», статей 553, 1046 ГК Украины) дает основания для вывода, что отдельные услуги, которые относятся к финансовым услугам (например, предоставление средств в заем, поручительства) могут предоставляться не только финансовыми учреждениями, которые являются участниками рынка по предоставлению финансовых услуг или юридическими лицами, которые по своему правовому статусу не являются финансовыми учреждениями, но и физическими лицами, которые не являются субъектами предпринимательской деятельности.

Если Закон о финуслугах регулирует отношения только при участии участников рынков финансовых услуг, то регулирование отношений между физическими лицами, в частности относительно договоров займа, поручительства, регулируются нормами ГК Украины (статьи 553 — 559, 1046 — 1053).

Договор займа, как общая договорная конструкция, является основанием для возникновения правоотношений, участники которых — любые физические или юридические лица, поскольку ГК Украины не содержит ни одного исключения как относительно субъектного состава, так и относительно права на получение от заемщика процентов от суммы займа, размер которых и порядок их получения устанавливаются договором (часть 1 статьи 1048 ГК Украины).

Таким образом, следует прийти к выводу, что Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» является специальным нормативным актом, который регулирует отношения специальных субъектов — участников рынка финансовых услуг, и не распространяется на всех других юридических и физических лиц — субъектов договора займа, правоотношения которых регулируются нормами статей 1046 — 1048 ГК Украины.

К указанному выводу следует прийти и с учетом действия темпоральных правил (принцип действия закона во времени), исходя из которых в случае коллизии законов (разногласия в двух или более действующих нормативных актах, принятых относительно одного и того же вопроса) применяется акт, выданный позднее, как в случае, когда об отмене старых норм прямо указано в новом законе, так и в случае, когда таких предостережений в новом законе нет.

Поэтому, учитывая, что гр-н Е. не относится к субъектам, на которых распространяется действие Закона о финуслугах (не является участником рынка финансовых услуг), суды пришли к обоснованному выводу об отсутствии оснований для применения этого Закона к правоотношениям сторон и решили спор на основании норм ГК Украины (статьи 1046 — 1048).

Суд кассационной инстанции, пересматривая в кассационном порядке указанное дело, правильно применил нормы материального права, в связи с чем основания для удовлетворения заявления гр-на Т. отсутствуют.

Согласно части 1 статьи 3605 ГПК Украины, Верховный Суд Украины отказывает в удовлетворении заявления, если обстоятельства, которые стали основанием для пересмотра дела, не подтвердились.

Руководствуясь статьями 355, 3603, 3605 ГПК Украины, Верховный Суд Украины постановил:

— в удовлетворении заявления гр-на Т. о пересмотре Верховным Судом Украины определения Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 3 августа 2011 года отказать.

Постановление является окончательным и может быть обжаловано только на основании, установленном пунктом 2 части 1 статьи 355 ГПК Украины.

(Постановление Верховного Суда Украины от 26 декабря 2011 года. Дело № 6-85цс11. Председательствующий — Григорьева Л.И. Судьи — Балюк Н.И., Барбара В.П., Бердник И.С., Вус С.М., Глос Л.Ф., Гошовская Т.В., Грыцив М.И., Гуль В.С., Гуменюк В.И., Гусак Н.Б., Емец А.А., Жайворонок Т.Е., Заголдный В.В., Каныгина Г.В., Клименко М.Р., Ковтюк Е.И., Колесник П.И., Короткевич Н.Е., Коротких А.А., Косарев В.И., Кривенда О.В., Кривенко В.В., Кузьменко Е.Т., Лященко Н.П., Маринченко В.Л., Онопенко В.В., Охримчук Л.И., Патрюк Н.В., Пивовар В.Ф., Пилипчук П. Ф., Потыльчак А.И., Пошва Б.Н., Прокопенко А.Б., Редька А.И., Романюк Я.М., Сенин Ю.Л., Скотарь А.Н., Таран Т.С., Терлецкий А.А., Титов Ю.Г., Шицкий И.Б., Школяров В.Ф., Ярема А.Г.)

Ф., Потыльчак А.И., Пошва Б.Н., Прокопенко А.Б., Редька А.И., Романюк Я.М., Сенин Ю.Л., Скотарь А.Н., Таран Т.С., Терлецкий А.А., Титов Ю.Г., Шицкий И.Б., Школяров В.Ф., Ярема А.Г.)

Долговая расписка — Как правильно написать расписку

Если решились дать или взять деньги в долг, то стоит изучить небольшую, но полезную информацию об этом процессе, а также о том, как правильно написать расписку.

В постановлении от 08.07.2019 по делу №524 / 4946/16-ц Верховный Суд отметил, что расписка как документ, подтверждающий долговое обязательство, должен содержать условия получения заемщиком в долг с обязательством его возврата и даты получения средств.

Поэтому по делам о взыскании долга по договору займа истец должен подтвердить свое право требовать от ответчика исполнения долгового обязательства, а суд должен установить наличие между истцом и ответчиком правоотношений по договору займа, исходя из действительного содержания и достоверности документа, на основании которого доказывается факт заключения договора займа и его условий.

Статья 1046 Гражданского кодекса Украины. Договор займа.

1. По договору займа одна сторона (заимодатель) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей, определенных родовыми признаками.

Статья 1047 ГКУ. Форма договора займа

- Договор займа заключается в письменной форме, если его сумма превышает не менее чем в десять раз превышает установленный законом размер необлагаемого минимума доходов граждан, а в случаях, когда заимодавцем является юридическое лицо, — независимо от суммы.

-

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодателем определенной денежной суммы или определенного количества вещей.

Анализируйте судебный акт: Розписка про отримання в борг грошових коштів є документом, який боржник видає за договором позики, підтверджуючи як його укладення, так і умови договору, і засвідчуючи отримання грошей (ВС/КЦС, №604/1038/16-ц,12.09.19)

«Только расписка о получении средств, а не любая…»

Постановлением от 22.08.2019р. по делу № 369/3340/16-ц ВС указал, что по своей сути расписка о получении в долг денежных средств является документом, который выдается должником Заимодателю по договору займа после получения средств, подтверждая как факт заключения договора и содержание условий договора, так и факт получения должником от Заимодателя определенной денежной суммы.

При этом факт получения средств в долг подтверждает не любая расписка, а именно расписка о получении средств, из содержания которой можно установить, состоявшейся определенной суммы средств от Заимодателя к заемщику.

В деле, которое рассматривалось Верховный Суд указал на недоказанность существования между сторонами правоотношений по договору займа, поскольку по распиской ответчик лишь обязался отдать истцу денежные средства после продажи земельного участка, а не вернуть полученную в долг сумму денег.

Анализируйте судебный акт: ВСУ скасував рішення трьох інстанцій і відмовив особі у поверненні 500тис. $ оскільки боргова розписка не містила зобов’язання боржника про повернення коштів (Постанова ВСУ від 11 листопада 2015 року у справі № 6-1967цс15)

Расписка, как подтверждение сделки

Ранее, в Постановлении, ВСУ от 13 декабря 2017 по делу №309 / 3458/14-ц определил следующее.

Раніше, в Постанові, ВСУ від 13 грудня 2017 по справі №309/3458/14-ц визначив наступне.

Статьей 202 ГКУ — сделкой является действие лица, направленное на приобретение, изменение или прекращение гражданских прав и обязанностей. Сделки могут быть односторонними и двух- или многосторонними (договоры).

Согласно ч.ч.1 и 2 ст.207 ГК (в редакции, действующей на момент заключения договора займа) сделка считается совершенной в письменной форме, если его содержание зафиксировано в одном или нескольких документах, в письмах, телеграммах, которыми обменялись стороны . Сделка считается совершенной в письменной форме, если он подписан его стороной (сторонами). Сделка, совершаемая юридическим лицом, подписывается лицами, уполномоченными на это его учредительными документами, доверенностью, законом или другими актами гражданского законодательства, и скрепляется печатью.

По своей сути расписка о получении в долг средств является документом, который должник выдает Заимодателю по договору займа, подтверждая, как его заключения, так и договора, а также свидетельствуя получения от Заимодателя определенной денежной суммы или вещей.

Итак, исследуя долговые расписки или договора займа, суды должны проявлять настоящую правовую природу заключенного договора, а также давать оценку всем имеющимся доказательствам и в зависимости от установленных результатов — делать соответствующие правовые выводы.

Свидетели

В своём Постановлении от 18.07.2018 делу №143/280/17 о взыскании суммы долга Верховный суд Украины, указал, что ст.59 ГПК Украины (в ред.2004г.) что может быть подтверждена лишь соответствующими доказательствами, а значит факт исполнение обязательства по договору займа, не может быть доказан с помощью объяснений стороны и показаний свидетелей.

Кроме того, в Постановлении ВСУ обозначил, что объяснениями стороны и показаниями свидетеля не может доказываться факт исполнения обязательства по договору займа. Поэтому ссылки ОСОБА_2 на нарушение судом его права на защиту от предъявленных к нему безосновательных исковых требований являются необоснованными. Наличие у истца долгового документа — расписки ответчика свидетельствует о невыполнении им взятых на себя обязательств.

Анализируйте судебный акт: Невірно складена боргова розписка перетворила договір займу на договорі зберігання (ВС/КЦС № 295/11438/16-ц від 31.01.2019)

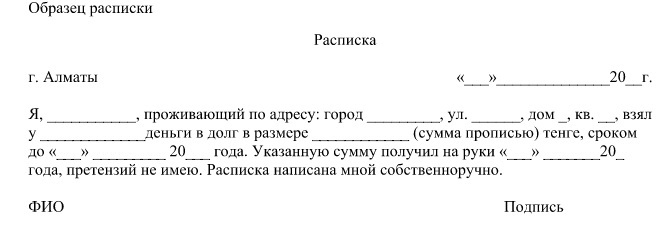

Как правильно написать расписку и что обязательно должно быть в ней указано?

- Наименование документа – «Расписка»;

- Фамилия, имя, отчество сторон сделки т.е. Заимодателя и Заемщика;

- Идентифицирующие данные, например, регистрационный номер учетной карточки плательщика налогов, номер паспорта и когда и кем он был выдан;

- Сумма денег или иной предмет займа;

- Срок займа;

- Дата, а также место составления расписки, передача денег или иных предметов займа, личная подпись Заемщика и Заимодателя;

- Расписка пишется желательно собственноручно заемщиком.

- Другая информация, которую стороны сочтут важной при этой сделке.

Образец (пример) расписки

Я, Фамилия Имя Отчество (Заемщик), дата и год рождения, проживающий по адресу:, (регистрационный номер учетной карточки плательщика налогов, номер паспорта и когда и кем он был выдан), даю данную расписку Фамилия Имя Отчество (Заимодатель), дата и год рождения, проживающий по адресу:

(регистрационный номер учетной карточки плательщика налогов, номер паспорта и когда и кем он был выдан) о том, что заемщик получил от Заимодатель в долг денежную сумму в размере (размер долга прописью), наличным способом.

Я, Фамилия Имя Отчество – обязуюсь вернуть долг Фамилия Имя Отчество — в полном объеме, в сумме в срок до 31 мая 2020 года.

Расписка написана мной собственноручно «» 2019 года.

ФИО Заемщика

(подпись)

ФИО Заимодателя

(подпись)

Анализируйте судебный акт: Факт отримання коштів у борг підтверджує не будь-яка розписка, а саме розписка про отримання коштів, зі змісту якої можливо установити, що відбулася передача певної суми коштів саме в позику (ВС/КЦС, справа № 369/3340/16-ц,22.08.19)

Если не определён срок исполнения обязательства и применение ст.625 ГК

Иногда в расписке не указывается дата возврата средств. Поэтому, в этом случае необходимо исходить из требований ч.2 статьи 530 ГК Украины, если срок (период) выполнения должником обязательства не установлен или определен моментом предъявления требования, кредитор имеет право требовать его выполнения в любое время. Согласно части 1 статьи 1049 ГК Украины, Заемщик обязан возвратить заимодавцу заем в установленный срок, а если срок не установлен, в течение 30 дней со дня предъявления заимодавцем требования об этом.

Итак, необходимо направить требование заемщику о возврате средств и направить ее почтовой связью (заказным письмом с уведомлением о вручении или ценным письмом с описью вложения) или вручить лично должнику. В этом случае, вернуть заем заемщик обязан в течение 30-ти дней.

В случае, не выполнения обязательств по возврату суммы займа, согласно ч.2 ст.625 ГК Должник, который просрочил выполнение денежного обязательства, по требованию кредитора обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы, если иной размер процентов не установлен договором или законом. В этом случае, также необходимо либо по почте, либо лично направить должнику требование об уплате 3% и инфляции за все время просрочки.

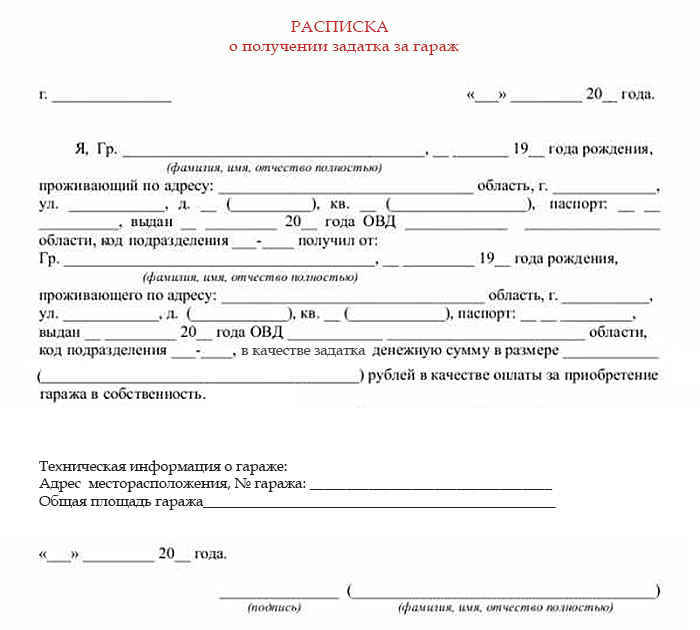

Расписка о получении задатка

Расписка нужна не только для получения денег в долг, но и, например, в случае получения задатка, скажем при купли-продажи недвижимости.

Рассмотрим для начала правовые понятия некоторой терминологии этой области.

Ч.1 статьи 570 Гражданского кодекса Украины. Понятие задатка.

Задатком является денежная сумма или движимое имущество, которое выдается кредитору должником в счет причитающихся с него по договору платежей, в подтверждение обязательства и в обеспечение его исполнения.

Расписка о получении задатка, составляется по такой же форме, которая указана выше, однако кроме всего должна в себе содержать указания того, что деньги, полученные именно в качестве задатка и переданы в обеспечение исполнения договора (сделки), а сторонами в расписке должны быть те же стороны, что и по договору.

СОВЕТЫ Заемщику

Позичальнику, особі, яка отримала гроші в борг, слід звернути увагу на наступне.

Заемщику, лицу, которое получило деньги в долг, следует обратить внимание на следующее.

При получении денег в долг обязательно определяйте условие платности или бесплатности займа.

Согласно статьи 1048 ГКУ — Проценти по договору займа, если договором не установлен размер процентов, их размер определяется на уровне учетной ставки Национального банка Украины.

То есть, если стороны договорились о том, что средства берутся без уплаты процентов, а в расписке об этом не указано, то Заимодатель в будущем сможет через суд взыскать с заемщика плату за пользование деньгами. Поэтому, если заем бесплатный, при составлении расписки следует обязательно указывать, что Заимодатель не будет иметь права на получение процентов от суммы займа.

При возврате долга полностью или частично обязательно берите письменную расписку с Заимодателя о получении им денег.

Важно, чтобы такая расписка содержала сведения о том, что средства Заимодатель получил от заемщика именно в счет погашения долга по расписке или договору, по которым были получены средства в долг, согласно расписке «от…».

Аналогичное положение и в займе в иностранной валюте. В расписке необходимо четко указать, в какой валюте, подлежит долг возврату и изменению (увеличению) в случае колебания курса валюты.

В данной статье собрана краткая и наиболее важная информация, относительно рассматриваемой темы – расписки, но при возникновении других неописанных в статье вопросов стоит обращаться за подробной консультацией к адвокату, который сможет не только ответить на вопросы, но и при необходимости, профессионально сопроводить сделку (заключение и исполнение договора).

Автор консультации: Анферова К.С.

директор, адвокат АБ «Катерины Анферовой»

Источник: Юридический портал Протокол

Анализируйте судебный акт: Верховний Суд відмовив у стягненні 431 250 доларів США з підстав іншої правової природи розписки (ВС/КЦС № 367/7135/16-ц від 05.09.2018р)

Расписка в получении денег. Образец и бланк года

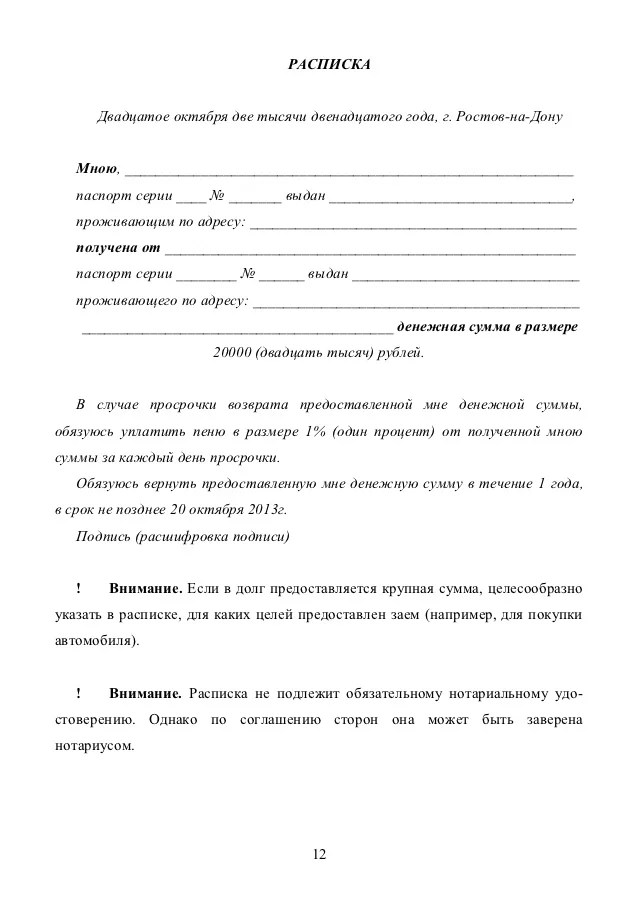

Расписка в получении денег по договору займа Расписка в получении денег по договору займа Скачать бланк Документ — расписка в получении денег по договору займа наравне с другими, например выпиской из банка или расходным кассовым ордером, подтверждает передачу денег. Расписка сама по себе не заменяет договор займа, если хотя бы одна из сторон — юридическое лицо. Для физических лиц, сторон договора, может быть достаточно только расписки, если в ней указаны все детали займа. В расписке рекомендуем указать заемщика, заимодавца, передаваемую сумму и другие условия договора. При составлении расписки в получении денежных средств по договору займа необходимо включить следующие сведения о займе: Дата и место составления расписки Для подтверждения факта передачи денежных средств, помимо суммы обязательно укажите дату и места совершения передачи денег, чтобы избежать сложностей в дальнейшем.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

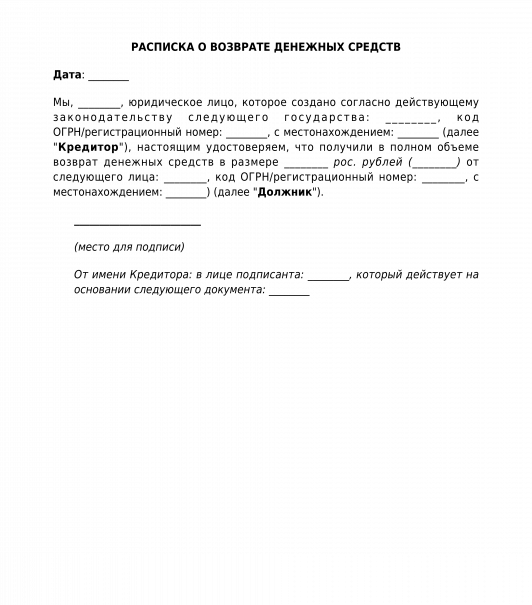

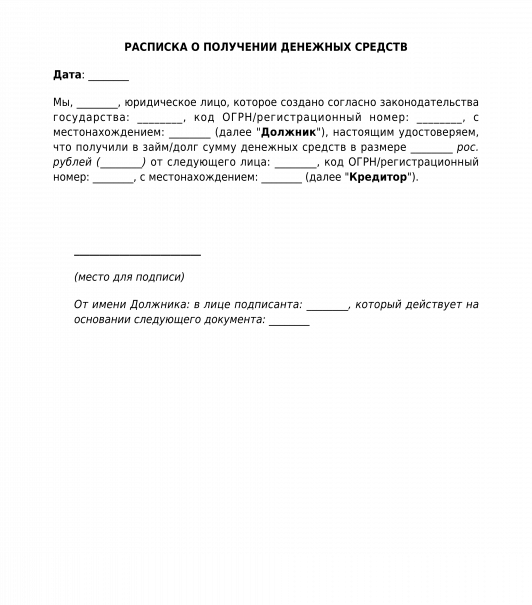

Денежная расписка (заёмная расписка о получении денежных средств под проценты)

Образец расписки заемщика в получении суммы займа Соответствует всем требованиям законодательства. Скачать бесплатно Функции расписки в получении денежных средств Расписка в получении денег — это документ, который подтверждает факт передачи денежных средств от одного юридического или физического лица другому.

Сфера применения достаточно большая. Например, ее используют: в операциях купли-продажи товаров; предоставления имущества в аренду; в долговых операциях и т. Кроме того, расписка выполняет роль подтверждения договора займа и его условий. Она удостоверяет факт передачи денежных сумм или вещей п. В данном случае расписку возвращают в момент возврата суммы займа п.

Также она подтверждает оплату расходов на приобретение жилья. В дальнейшем физлица сдают расписку в налоговую инспекцию для получения имущественного налогового вычета. В противном случае вычет получить нельзя. Законодательство не содержит обязанности составлять расписку на получение денежных средств. Вместе с тем, она может понадобиться для разрешения споров и разногласий между сторонами, в том числе, в суде. Форма расписки о получении денег Форма расписки о получении денег законом также не предусмотрена.

Ее составляют в простой письменной форме на листе бумаги формата А4. Документ можно написать от руки или распечатать на компьютере.

Рукописный вариант является более предпочтительным. В случае возникновения разногласий сторон и судебного разбирательства, подчерковедческая и графологическая экспертизы подтвердят подлинность документа и, соответственно, факт передачи денег. В заполняемом шаблоне расписки о получении денег важно указать следующие реквизиты: Дату и место подписания. Информацию о стороне, которая предоставляет деньги: если это юридическое лицо, указывают: ФИО руководителя, должность руководителя, полное наименование в соответствии с учредительными документами, ИНН, КПП, ОГРН, адрес по месту нахождения, контакты телефон, email.

Информацию о стороне, которая получает деньги аналогично указанной выше. Передаваемая сумма — цифрами и прописью. При передаче денег в валюте, прописывают курс на дату составления расписки, в какой валюте и в каком размере будет производиться возврат.

Способ передачи денег. Например, в безналичном порядке или наличными в присутствии свидетелей. Если сумму дают под проценты это также отражают в расписке, в том числе, размер процентной ставки. Срок возврата.

Способ возврата наличными, в безналичном порядке на банковскую карту или на расчетный счет, единовременно или в рассрочку. При способе в рассрочку приводят подробный график выплат.

Форма расписки о получении денег Опубликовано Юрист-консультант Шаблон расписки о получении денег — письменный документ, позволяющий документально оформить прием денег физическим или юридическим лицом. Как правило, такой вид документа употребляется при финансовых взаимоотношениях физических лиц. В некоторых случаях, таким примером оформляется деятельность юридических лиц.

Скачать пустой бланк расписки в получении денежных средств. Расписка содержит информацию о том, сколько денежных средств, на каких условиях было отдано и в какой период они должны быть возвращены займодавцу. В случаях, когда между кредитором и должником возникают разногласия и кто-либо из них решает обратиться в судебную инстанцию, именно расписка становится той официальной бумагой, которая доказывает факт передачи денег, а также показывает условия их использования и сроки, в которые они должны были быть отданы обратно. Расписка не относится к числу обязательных документов, которые должны сопровождать передачу наличности к слову, в отношениях между гражданами таких документов вообще нет , но является рекомендованной. Когда чаще всего используется документ Поводов для формирования расписки в получении денежных средств много: купля-продажа товаров; оплата услуг или аренды; простой долг и т. Следует отметить, что в ситуации, когда речь идет о долговом обязательстве, стороны иногда заключают между собой договор займа — он серьезнее с точки зрения закона, так как содержит более полную и подробную информацию, но должен составляться по определенный схеме и структуре, тогда как расписка — проще с точки зрения оформления и при этом имеет практически равную юридическую силу при условии, конечно, что она содержит некоторые обязательные сведения.

Как составить расписку о получении денежных средств: образец 2019

Что делать при возврате долга по расписке При возврате суммы долга по денежной расписке, не достаточно просто передать деньги. Необходимо составить расписку о возврате долга, которая подтвердит, что заемщик вернул средства заимодавцу. При этом должны быть выполнены следующие условия: Обязательные: полные данные заемщика и займодавца: Ф. Мы надеемся, что данный простой и правильный типовой образец пример формы бланк денежной долговой расписки между физическими лицами о получении суммы займа под проценты, поможет сохранить, Ваше драгоценное время, нервы и деньги которые могли потратить на услуги юриста.

Расписка в получении денег по договору займа

В данном случае ведомость уже включает в себя все необходимые сведения о назначении переданных денежных средств. Функцию расписки в получении денег исполняют также чеки, квитанции и инкассовые поручения. Расписка как договор Банки и микрофинансовые организации оформляют заем или кредит посредством договора, а перевод денежных средств осуществляется через банковские структуры. Таким образом, юридическая ценность расписки в кредитных вопросах равна нулю, а потому ни банки, ни МФО не применяют расписки в своей деятельности.

Образец расписки заемщика в получении суммы займа Соответствует всем требованиям законодательства.

Расписка в получении денежных средств — это документ, который составляется при передаче денег от одного лица другому. Если его составить неверно, то факт передачи денег придется доказывать в суде. Чтобы в дальнейшем не возникло конфликтов, разберитесь, как написать расписку о получении денег, и используйте эти знания на практике. Это не всегда необходимость, но как быть, если одна из сторон откажется от выполнения принятых на себя обязательств? Например, родственник отмахнется от вас со словами, что ничего не занимал. А компания потребует снова оплатить аванс за будущие поставки, опустив факт внесения предоплаты наличными. В таких ситуациях придется доказывать свою правоту через суд, а это долго и дорого. Намного проще побеспокоиться о себе заранее и составить подтверждающую бумагу. Рекомендуется указать, на каких условиях выдан заем беспроцентный или с процентами. Если деньги передаются в долг и если одна из сторон или обе — организация, то подготовить только расписку о получении денег недостаточно.

Расписка в получении денег

.

.

.

Если одной из сторон является физическое лицо, то впишите в шаблон расписки его Ф.И.О. полностью. Затем запишите паспортные.

Расписка в получении денежных средств

.

Расписка о получении денежных средств

.

Форма расписки о получении денег

.

.

.

.

| Условия договора | Договор займа | Договор ссуды | Кредитный договор | |||||||||||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||||||||||

| Предмет договора | Денежные средства либо другие вещи, определенные родовыми признаками1 | Вещь, определенная индивидуальными признаками | Денежные средства | |||||||||||||||||||||||

| Стороны договора | Субъектный состав не ограничен | Субъектный состав не ограничен. Единственное ограничение: хозобщество не может передавать вещи в бесплатное пользование лицу, которое является его учредителем, руководителем, членом органа управления либо контроля | Кредитодателем может выступать только банк либо другое финучреждение | |||||||||||||||||||||||

| Оплатность/безоплатность | По общему правилу, оплатный (в виде процентов), если стороны не предусмотрели иное | Безоплатный (если стороны прямо об этом договорились либо если это следует из сути отношений между ними) | Всегда оплатный (в виде процентов) | |||||||||||||||||||||||

| Момент заключения договора | С момента передачи вещи заемщику | С момента достижения согласия по всем существенным условиям договора в установленной форме | ||||||||||||||||||||||||

| Форма договора | Письменная — если сумма займа превышает 170 грн., а также во всех случаях, когда заимодателем выступает юрлицо В качестве подтверждения заключения договора может быть представлена расписка заемщика либо другой документ, удостоверяющий передачу ему заимодателем определенной денежной суммы либо определенного количества вещей | Договор ссуды вещи бытового назначения между физлицами может заключаться в устной форме. Договор ссуды, в котором участвует юрлицо — только в письменной. | Письменная. Несоблюдение письменной формы кредитного договора влечет его ничтожность | |||||||||||||||||||||||

| Возможность вернуть предмет договора | Беспроцентный заем может быть возвращен досрочно, если иное не установлено договором. В договоре процентного займа стороны могут отдельно предусмотреть возможность досрочного возврата займа | Пользователь имеет право вернуть вещь, переданную в пользование, в любое время до истечения срока договора (если вещь требует особых условий хранения, ссудодателя об этом необходимо предупредить не позднее чем за семь дней) | Не может вернуть кредит досрочно, если иное прямо не предусмотрено договором | |||||||||||||||||||||||

| 1 Во Французском гражданском кодексе единый договор займа (du pret) делится на два вида (ст. 1874 ФГК). Основное различие между ними состоит в том, что при одном передаваемая вещь используется, но без ее уничтожения (в терминах ГКУ это ссуда), а при втором пользование означает потребление вещи (собственно заем). На этом примере видно главное отличие между договорами ссуды и займа: если при займе предоставляются вещи с возложением на заемщика обязанности возвратить не те же самые вещи (поскольку их использование, как правило, невозможно без лишения возможности фактически владеть ими — денежные средства используются как средство платежа, другие вещи, определенные родовыми признаками, могут быть использованы в производстве, потреблены и т. д.), а столько же вещей, такого же вида и качества, то при ссуде сторона предоставляет контрагенту вещь с обязательством вернуть после использования именно ее. | ||||||||||||||||||||||||||

| ДОГОВІР ПОЗИКИ № _____

______________________________________________________________________________, в особі директора _________________________________, що діє на підставі Статуту (надалі іменується « Позикодавець»), з одного боку, і _______________________________, в особі _________________________, що діє на підставі Статуту (надалі іменується «Позичальник»), з іншого боку, а разом іменовані «Сторони», а кожна окремо «Сторона», уклали даний договір (надалі іменується «Договір») про таке:

1. ПРЕДМЕТ ДОГОВОРУ 1.1. За цим Договором Позикодавець передає у власність Позичальнику грошові кошти, а Позичальник зобов’язується повернути Позикодавцеві таку ж суму грошових коштів (суму позики).1.2. Сума позики за цим Договором складає ____________________________ грн.1.3. За цим Договором проценти за користування сумою позики, вказаної у п.п. 1.1., 1.2., не нараховуються та не сплачуються.

2. ПОРЯДОК ТА СТРОКИ НАДАННЯ ПОЗИКИ 2.1. Позикодавець перерахував суму позики в безготівковому порядку на поточний рахунок Позичальника __________ 2008 року.2.2. Позика надається на строк до ___ (________) з моменту перерахування суми позики на поточний рахунок Позичальника.2.3. Строк, вказаний у п. 2.2. Договору, може бути продовжений за згодою Сторін, що оформлюється додатковою угодою до Договору.

3. ПОРЯДОК ПОВЕРНЕННЯ ПОЗИКИ 3.1. Позичальник зобов’язаний повернути суму позики (або неповернену її частину в разі дострокового погашення частини позики) в останній день строку, встановленого в п. 2.2. цього Договору.3.2. Сума позики підлягає поверненню шляхом її перерахування на поточний рахунок Позикодавця.3.3. Днем повернення позики (її частини) вважається день зарахування суми позики (її частини) на поточний рахунок Позикодавця.3.4. Строк повернення позики може бути скорочений в односторонньому порядку Позичальником. Позичальник має право достроково повернути позику повністю або частково. В такому випадку повернення здійснюється шляхом внесення Позичальником відповідних грошових коштів, шляхом їх перерахування на поточний рахунок Позикодавця.

4. ВІДПОВІДАЛЬНІСТЬ СТОРІН 4.1. У випадку порушення своїх зобов’язань Сторони несуть відповідальність, встановлену Договором та діючим законодавством України.4.2. Якщо Позичальник не повернув суму позики у строк встановлений п. 2.2. Договору, то він сплачує пеню у розмірі подвійної ставки НБУ за кожний день прострочення, з моменту коли такі кошти мали бути повернуті до дня їх фактичного повернення Позикодавцеві.4.3. При простроченні повернення позики (її частини) Позичальник додатково до пені, передбаченої п. 4.2. Договору, сплачує штраф у розмірі 5 % (п’яти) від суми позики.

5. ЗАБЕЗПЕЧЕННЯ ЗОБОВ’ЯЗАННЯ ЗА ДОГОВОРОМ 5.1. Виконання зобов’язання Позичальником щодо повернення суми позики, передбаченої п. 1.2. Договору, забезпечується заставою нерухомого майна, що належить на праві власності Позичальнику, а саме:

6. ДІЯ НЕПЕРЕБОРНОЇ СИЛИ 6.1. Сторони звільняються від часткового чи повного виконання зобов’язань за цим договором, якщо таке невиконання є наслідком дії непереборної сили, що виникла після укладення цього Договору в результаті подій надзвичайного характеру, які сторона не могла ані передбачити, ані відвернути, включаючи оголошену чи фактичну війну, масові заворушення, епідемії, блокаду, ембарго, землетруси, повені, пожежі, інші стихійні лиха. Сторона, для якої утворилась неможливість виконання своїх зобов’язань за цим договором, повинна негайно, але не пізніше 10 днів з дати настання таких обставин, в письмовій формі інформувати іншу сторону про виникнення, можливі строки дії та закінчення зазначених вище обставин, що підтверджується Актами Торговельно-промислової палати України.6.2. Після закінчення дій непереборної сили Сторони за цим Договором зобов’язані продовжити виконання своїх обов’язків в повному обсязі.

7. ЗАКЛЮЧНІ ПОЛОЖЕННЯ 7.1. Позикодавець є платником податку на прибуток за ставкою 25%, пільг не має.7.2. Сторони керуються чинним законодавством України в тих правовідносинах, що не врегульовані цим Договором.7.3. Після підписання цього Договору усі попередні перемови за ним, протоколи про наміри, попередні договори, листування сторін, будь-які інші усні чи письмові домовленості Сторін, що так чи інакше стосуються цього Договору, втрачають чинність, але можуть братися до уваги при тлумаченні Договору.7.4. Кожна Сторона несе повну відповідальність за правильність вказаних нею у цьому Договорі реквізиті. Кожна зі Сторін підтверджує повноваження особи, яка підписала цей Договір.7.5. Цей Договір складено зрозумілою Сторонам українською мовою, на 2 (двох) сторінках, у двох примірниках, по одному для Позикодавця та Позичальника, причому кожний з примірників має однакову юридичну силу.8. АДРЕСИ І РЕКВІЗИТИ СТОРІН

|

Договор займа

Под договором займа понимается договор, в силу которого одна сторона (займодавец), передашая в распоряжение другой стороны (заемщика) деньги или иные заменимые вещи, имеет право требовать, а заемщик обязан возвратить полученную сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Сторонами договора являются займодавец и заемщик, которыми могут быть любые физические и юридические лица, а так же государство. Предметом займа составляют деньги (наличные деньги и безналичные денежные средства) или вещи, подлежащие возврату займодавцу.

1. Понятие и форма договора займа

2. Стороны договора займа

3. Предмет договора займа

4. Условия договора и порядок возврата суммы займа

5. Последствия нарушения заемщиком договора займа

6. Обеспечение исполнения договора займа

1. Понятие и форма договора займа

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст. 807 ГК).

В ГК нормы о договоре займа объединены в одну главу с нормами о кредитном договоре. Это и понятно, поскольку между ними много общего. При этом положения договора займа распространяются на кредитные отношения, если законодательством не установлены для последних особые правила. Между названными договорами имеются определенные отличия, касающиеся в первую очередь субъектов договора, его предмета и момента, с которого договор считается заключенным. Договор займа является реальным договором, т.е. считается заключенным с момента передачи денег или вещей, определенных родовыми признаками.

Форма договора займа определена ст. 808 ГК: договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, В случае, когда заимодавцем является юридическое лицо, договор займа должен быть заключен в письменной форме независимо от суммы. По желанию сторон договор может быть нотариально удостоверен. Нарушение формы договора не лишает договор юридической силы, но лишает стороны права в случае спора ссылаться в подтверждение сделки на свидетельские показания.

В подтверждение договора займа и его условий может быть представлена расписка заемщика, удостоверяющая передачу ему заимодавцем определенной денежной суммы или определенного количества вещей. Подлинность подписи заемщика на подобной расписке также может быть засвидетельствована нотариально. При этом нотариус не удостоверяет факта передачи и получения денег, а лишь подтверждает, что подпись сделана определенным лицом. Вместе с тем, свидетельствуя подлинность подписи заемщика на подобной расписке, нотариус должен удостовериться, что ее содержание не противоречит законодательным актам РФ. В частности, неправомерно, очевидно, свидетельствование нотариусом подлинности подписи заемщика на расписке, в тексте которой нарушены нормы закона о валюте денежных обязательств.

2. Стороны договора займа

Гражданское законодательство не устанавливает каких-либо ограничений в отношении субъектов договора займа: как заимодавцем, так и заемщиком могут быть и юридические и физические лица, а также Российская Федерация и ее субъекты. По кредитному договору заемщиками могут быть также любые лица, но в качестве заимодавца могут выступать только банки и иные кредитные организации, за исключением коммерческого кредитования.

В нотариальной практике, как правило, встречаются договоры займа между физическими лицами и значительно реже — договоры, участником которых хотя бы с одной стороны является юридическое лицо.

3. Предмет договора займа

Предметом договора займа могут быть деньги или вещи, определенные родовыми признаками. Предметом кредитного договора являются денежные средства, за исключением товарного кредита. Наиболее часто предметом договора служат деньги.

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории РФ с соблюдением правил ст. 140, 141 и 317 ГК (п. 2 ст. 807 ГК).

Законным платежным средством на территории РФ, обязательным к приему по нарицательной стоимости, является рубль. В соответствии со ст. 317 ГК денежные обязательства, к каковым относится и договор займа, должны быть выражены в рублях. В договоре займа, независимо от его субъектного состава, может быть предусмотрено, что он подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. В связи с этим по договоренности стороны могут взять за основу для расчетов, к примеру, курс любого банка, а также установить свой собственный курс соотношения избранной ими валюты и рубля.

Заем денежных средств в иностранной валюте и валютных ценностях должен соответствовать действующему законодательству о валютном регулировании. В соответствии с нормами ныне действующего законодательства (в том числе и законодательства бывшего Союза ССР, поскольку его положения до настоящего времени не отменены и не противоречат российскому законодательству) заем денежных средств в иностранной валюте может производиться исключительно в безналичном порядке через уполномоченные банки.

Таким образом, договор с предоставлением суммы валютного займа в иных, не предусмотренных законом случаях является ничтожной сделкой.

4. Условия договора и порядок возврата суммы займа

В отличие от ранее действовавшего законодательства, предполагавшего безвозмездность договора займа, в настоящее время договор займа может быть и возмездным, причем независимо от того, кто является сторонами договора — юридические либо физические лица. Более того, возмездность — это основной предусмотренный законом вариант договора займа. В соответствии с п. 1 ст. 809 ГК, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов договор тем не менее признается возмездным: размер процентов в этом случае определяется существующей в месте жительства (нахождения) заимодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Беспроцентным предполагается лишь договор займа (если только в самом договоре не предусмотрено иное) в случаях, когда он заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан при этом с осуществлением кем-либо из сторон договора предпринимательской деятельности, а также договор, предметом которого являются не деньги, а вещи, определенные родовыми признаками.

Заемщик должен возвратить заимодавцу полученную сумму займа в срок, установленный договором. Срок договора займа действующим законодательством не регламентирован и устанавливается исключительно по соглашению сторон. Договором возможно предусмотреть возврат суммы займа полностью к назначенному сроку либо в рассрочку по частям (например, ежемесячно равными или разными долями; таким же образом ежеквартально; к каким-либо фиксированным датам и т.п.). Кроме того, возможно заключение договоров, срок возврата суммы займа по которым не определен, а также договоров с условием возврата суммы займа «по востребованию». В таких случаях сумма займа должна быть возвращена заемщиком в срок, предусмотренный договором. Если договором этот срок не определен, то заем должен быть возвращен заемщиком в течение тридцати дней со дня предъявления заимодавцем соответствующего требования. Указанное требование может быть оформлено путем передачи заявления через нотариуса либо иным способом.

Сумма беспроцентного займа может быть возвращена заемщиком досрочно, если иное не предусмотрено договором. Если заем предоставлен под проценты, то досрочное исполнение договора возможно только с согласия заимодавца.

Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее заимодавцу или зачисления соответствующих денежных средств на его банковский счет. В договоре займа может быть указано место возврата займа. Если таковое сторонами договора не определено, то по общим правилам о месте исполнения обязательств местом возврата суммы займа будет являться место жительства (нахождения) заимодавца-кредитора.

Договором может быть установлен также конкретный способ его исполнения: выплата суммы наличными деньгами лично заимодавцу или его представителю, возврат денег заимодавцу почтовым переводом, возврат путем зачисления их на его банковский счет, передачи в депозит нотариуса и т.п. Договор займа может предусматривать и целевое использование заемных средств (целевой заем). Цель использования суммы займа должна быть сформулирована в договоре. В этом случае стороны в договоре могут определить порядок и способы обеспечения возможности осуществления контроля за расходованием заемных средств на установленные договором цели. Невыполнение заемщиком своей обязанности по целевому использованию средств дает право заимодавцу потребовать досрочного возврата суммы и уплаты причитающихся процентов, если иное не предусмотрено договором.

5. Последствия нарушения заемщиком договора займа

Статьей 811 ГК определены последствия нарушения заемщиком договора займа. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, наступает ответственность за нарушение денежного обязательства. На невозвращенную сумму займа подлежат уплате проценты за пользование денежными средствами в размере, предусмотренном п. 1 ст. 395 ГК, со дня, когда она должна быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных непосредственно условиями договора.

За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо — в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

6. Обеспечение исполнения договора займа

Договор займа, как и любое иное обязательство, может быть обеспечен любым из установленных законодательством способов: неустойкой, залогом, поручительством и т.п. При этом допустимо как заключение отдельных договоров (соглашений) об обеспечении исполнения договора займа, так и объединение их с договором займа.

Законодательством предусмотрены последствия утраты обеспечения обязательств должника. В соответствии со ст. 813 ГК при невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые заимодавец не отвечает, заимодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Как грамотно дать в долг, чтобы получить деньги обратно – отвечает адвокат

Белорусское телеграфное агентство совместно с Белорусской республиканской коллегией адвокатов продолжает цикл материалов на правовую тематику «Право на защиту: советы адвоката». Давая деньги в долг, безусловно, мы рассчитываем, что их обязательно нам вернут. А что, если друг или знакомый оказался непорядочным человеком и всячески уклоняется от своих обязательств? Опытные адвокаты юридической консультации Ленинского района Гродно Андрей Белый, Светлана Бирилова и Игорь Сильванович расскажут, как грамотно давать в долг и когда следует обращаться в суд.

Как грамотно давать в долг? Как правильно составить расписку?

Чтобы грамотно дать деньги в долг, необходимо оформить договор займа. По этому договору одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей, если иное не установлено законодательными актами.

Договор займа должен быть заключен в письменной форме, если сумма превышает не менее чем в 10 раз размер базовой величины, а в случаях, когда заимодавцем является юридическое лицо, – независимо от суммы. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы или определенного количества вещей. В расписке должны быть указаны все данные заемщика и займодавца: Ф.И.О., адрес места жительства, паспортные данные, сумма займа и дата составления расписки. Если есть свидетели, необходимо отразить все данные и для свидетелей.

Требуется ли нотариальное заверение расписки?

Для оформления договора займа нотариального заверения расписки не требуется, т.е. законодательством это не предусмотрено. Заверить расписку у нотариуса можно по желанию сторон, которые заключают договор займа.

Будет ли являться доказательством расписка, оформленная ненадлежащим образом?

Расписка по договору займа должна соответствовать требованиям законодательства. Как ее составлять, разъясняет Гражданский кодекс Беларуси. Об этом выше уже говорилось.

Расписка, оформленная ненадлежащим образом, не может являться доказательством в судебном процессе.

Как поступать, если должник не выполняет оговоренные в расписке условия, например, не возвращает деньги в срок, постоянно откладывая этот момент?

Заемщик обязан возвратить полученную сумму в срок и порядке, которые предусмотрены договором займа. Если срок возврата договором не установлен или определен моментом востребования, сумму займа нужно вернуть в течение 30 дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором. Если должник не возвращает деньги в срок, указанный в договоре, необходимо обращаться в суд с исковым заявлением о взыскании средств по договору займа.

Как поступать, если должник избегает встречи с человеком, у которого взял в долг, или вовсе сменил место жительства?

В этом случае необходимо обращаться в суд с исковым заявлением о взыскании средств по договору займа. Местом жительства должника может считаться последнее известное истцу место его пребывания.

Отвечают ли по долгам гражданина его родственники?

Прежде всего необходимо определиться, какие родственники имеются в виду, поскольку в различных нормативно-правовых актах Беларуси круг лиц, определяемых в качестве родственников, отличается.

Как правило, граждане не отвечают по долгам своих совершеннолетних и дееспособных родственников. Но распространены ситуации, когда родственники выступают в качестве поручителей. В этом случае они отвечают перед кредитором солидарно с должником – своим родственником, если тот не исполняет или ненадлежаще исполняет свои обязательства.

После смерти родственника вместе с наследством, обремененным долгами, также переходят и долги. Однако каждый из наследников отвечает по долгам наследодателя только в пределах стоимости перешедшего к нему наследственного имущества.

Как быть с непогашенными долгами супругов, которые возникли до регистрации брака?

Вступление в брак не освобождает от выплаты долгов, возникших до регистрации брака. При этом взыскание по непогашенному долгу может быть обращено как на имущество, находящееся в собственности должника, так и на его долю в общем имуществе супругов, приобретенном после заключения брака, которая причиталась бы ему при разделе этого имущества.

В этом случае стоит рассмотреть вопрос о заключении между будущими супругами или супругами брачного договора, исключив режим общей совместной собственности в отношении имущества, приобретаемого супругом-не должником после заключения брака.

При помощи каких законных методов можно попытаться взыскать долги до того, как обратиться в суд? Как при этом не попасть в поле зрения правоохранительных органов как шантажист?

До обращения в суд с иском можно попытаться добровольно урегулировать спор, в том числе направив должнику предложение об этом письменно.

Если в действиях должника усматриваются признаки мошенничества, т.е. есть основания предполагать, что он завладел имуществом либо приобрел права на имущество путем обмана или злоупотребления доверием, можно обратиться в органы милиции с соответствующим заявлением. Возможно, проведение проверки правоохранительными органами заставит должника вспомнить о необходимости выполнения обязательств.

Может ли должник оспорить расписку или договор займа?

Договор займа можно оспорить по его безденежности. То есть заемщик имеет право доказывать, что деньги или другие вещи в действительности он не получал от заимодавца или получал в меньшем количестве, чем указано в договоре (расписке).

Если договор займа должен быть совершен в письменной форме, его оспаривание по безденежности путем свидетельских показаний не допускается. Исключение составляют случаи, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем или стечения тяжелых обстоятельств.

Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от заимодавца, договор займа считается незаключенным. Когда деньги или другие вещи получены в меньшем количестве, договор считается заключенным на это количество денег или вещей.

А что, если должник вовсе отрицает, что брал деньги в долг?

В этом случае необходимо обращаться в суд с исковым заявлением о взыскании средств по договору займа. Расписка будет являться главным доказательством того, что договор займа был заключен. Также свидетельские показания могут расцениваться как доказательства заключения между сторонами договора займа.

Какой срок давности для обращения в суд по таким спорам?

Для обращения в суд по таким спорам устанавливается общий срок исковой давности в три года.

В каких случаях следует подавать заявление в суд, а в каких взыскание долгов возможно и в исполнительном производстве на основании исполнительной надписи нотариуса?

Если требование о взыскании долга основано на нотариально удостоверенной сделке (договоре займа), взыскание происходит в бесспорном порядке на основании исполнительных надписей нотариусов. В остальных случаях следует обращаться в суд в порядке искового производства (путем предъявления иска).

Каким образом можно обязать должника вернуть деньги, если у него их действительно нет? Какие ограничения может наложить суд?

Если должник не исполняет либо уклоняется от исполнения требований исполнительного документа, суд может принять в его отношении следующие меры:

- временно ограничить в выезде из Беларуси;

- временно ограничить в управлении механическими транспортными средствами, моторными маломерными судами, мощность двигателя которых превышает 3,7 киловатта (5 лошадиных сил), а также в охоте. Исключение составляют случаи, когда эти права нужны должнику в связи с инвалидностью либо в качестве единственного средства получения дохода. Причем ограничения устанавливаются на срок до исполнения должником требований, содержащихся в исполнительном документе, но не более чем на пять лет;

- временно ограничить в посещении игорных заведений.

Могут ли изъять имущество должника? Или обязать его часть зарплаты отдавать в счет погашения задолженности?

При взыскании задолженности судебный исполнитель может применять такие меры, как обращение взыскания на имущество должника, в том числе на имущественные права, а также обращение взыскания на заработную плату должника – гражданина, в том числе индивидуального предпринимателя, и приравненные к ней доходы. Иначе говоря, на стадии принудительного исполнения могут изъять некоторое имущество должника, а также обязать часть зарплаты отдавать в счет погашения долга.

Можно ли требовать и в каких случаях вместе с основным долгом вернуть и проценты? Когда наступают финансовые санкции при нарушении условий договора?

Проценты на сумму займа можно получить, когда размер и порядок их уплаты определены договором.

Если человек не возвращает деньги в срок, на сумму долга ему придется уплатить проценты, предусмотренные п. 1 ст. 366 Гражданского кодекса (кроме процентов, определенных договором займа). Эти санкции действуют со дня, когда деньги должны были быть возвращены, по день их возврата заимодавцу.

Правда ли, что взыскать долг с гражданина другой страны сложнее?

Если должник – гражданин другого государства, необходимо принять во внимание некоторые обстоятельства, которые действительно могут затруднить взыскание долга.

Прежде всего необходимо определиться, может ли такое дело рассматриваться судами Беларуси. Судам республики подсудны дела по искам к иностранным гражданам и лицам без гражданства, если они имеют место жительства на территории Беларуси.

Содержание международного договора Беларуси с государством, гражданином которого является должник, при наличии такого договора, кроме того позволит определить, по законодательству какой страны определяются права и обязанности сторон (условия договора, возможность взыскания процентов, пени и т.д.), вопросы исковой давности. Как правило, права и обязанности сторон по сделке определяются по законодательству места ее совершения, если иное не предусмотрено соглашением сторон.

Принципиально ли отличается процесс взыскания долгов, если должником перед гражданином выступает физическое лицо и какая-либо организация?

Принципиальной разницы нет. Хотя процесс исполнения вынесенного решения о взыскании денежных средств с юридического лица и физического лица имеет своим отличия.

По сообщению БЕЛТА

Бесплатно шаблон «Я должен тебе» (долговая расписка)

Форма IOU Form «Я должен вам» — это письменное признание долга перед другой стороной. Долговая расписка — это простое решение, когда две стороны хотят записать транзакцию без сложного оформления документов. Люди, которые склонны использовать долговые расписки, — это надежные и близкие люди, обычно это деловые партнеры, друзья или члены семьи.

Когда большинство людей думают о долговом обязательстве, на ум приходит мысль о рукописной салфетке на ней.Из-за того, как долговые расписки изображались в Голливуде, они не имеют большой репутации как юридически обязательный документ. Однако долговая расписка может быть мощным обязательным документом при использовании в качестве соглашения о погашении. Если в сделке участвуют кредитор и заемщик, долговая расписка может использоваться для определения условий погашения.

Создайте мощную и красивую форму долгового обязательства, загрузив наш бесплатный шаблон, или позвольте нам помочь вам создать профессиональную форму долгового обязательства с помощью нашего заполняемого программного обеспечения.

Шаг 1 — Должник, кредитор и сумма

Введите имя Должника / Заемщика (Джон Роджерс), Кредитора / Кредитора (Джеймс Смит) и сумму ссуды (в письменной и цифровой форме).

Шаг 2 — ПогашениеНа следующем этапе требуется информация о том, как будет выплачиваться ссуда. В нашем примере заемщик будет возвращать ссуду ежемесячными платежами до тех пор, пока она не будет погашена.Если ссуда выплачивается единовременно без ежемесячных платежей, просто введите сумму «0 долларов» вместо 42 долларов, как показано на изображении. Чтобы завершить этот шаг, введите окончательную дату, когда необходимо выплатить ссуду, и дату подписания данной формы долгового обязательства.

Шаг 3 — ПодписиДля того, чтобы любая долговая расписка имела обязательную юридическую силу, необходимы подписи как Кредитора, так и Заемщика. А в некоторых штатах требуется нотариус и свидетель, чтобы подписать долговую расписку, чтобы она была действительной.Уточните в своем штате, что вам известно о законах.

Шаг 4 — Государственный нотариус (, если применимо, )Если в вашем штате нотариус не требуется, все же рекомендуется сделать это, поскольку это обеспечит большую защиту как Кредитору, так и Заемщику, но в большей степени Кредитору. Кредитор должен присутствовать у нотариуса, когда нотариус подписывает долговую расписку. В завершение введите дату подписания, имя государственного нотариуса, управляющего государства и подпись нотариуса.

Форма выпуска бесплатного векселя (ссуды)— Word

Деблокировка векселя — это квитанция, которая выдается заемщику после того, как они выполнили условия исходного векселя. Обычно это приравнивается к выплате заемщиком всей задолженности перед кредитором, основной суммы + проценты. Разрешение подписывается кредитором и передается заемщику, который затем должен быть приложен к оригинальной записке для его личных записей. После подписания разрешения заемщик должен отказаться от всех обязательств и / или обязательств.

Разрешение не требуется при наличии свидетелей на момент подписания кредитора, если кредитор не требует иного.

Деблокирование векселя — это простой документ, который должен содержать всего несколько ключевых элементов:

- Имена заемщика и кредитора

- Даты оригинальной записки и выпуска

- Итого выплаченная задолженность

- Подписи кредитора и займа

Нет необходимости подписывать уведомление о разрешении в присутствии свидетеля или нотариуса.Как и любой юридический документ, подписанные копии должны быть переданы как кредитору, так и заемщику.

Вексель и выпуск векселя являются держателями кредитных отношений, поэтому лучше всего хранить их вместе. Хотя может возникнуть соблазн выбросить старые документы, было бы разумно сохранить эти записи на случай дождливого дня. Неожиданная налоговая проверка в какой-то момент в будущем может означать, что вам понадобится примечание к выпуску для проверки дат и цифр. Между тем кредиторы иногда просят потенциальных заемщиков доказать, что старые долги погашены.Наконец, в кредитных бюро иногда случаются технические ошибки; Самый простой способ доказать, что вы не просрочили платеж, — это документально подтвердить, что долг полностью погашен.

Простой, личный, сотрудник и семья

Кредитный договор

Настоящее Соглашение о займе (настоящее «Соглашение») заключено с ______ дня _______________ 20______ года («Дата вступления в силу») между / между: Заемщик (-ы): ________________________________________________, расположенный по адресу _______________ _________________________________________ [адрес ] («Заемщик») и Кредитор: ________________________________________________, расположенный по адресу _________________ _______________________________________ [Адрес] («Кредитор»).Стороны договариваются о нижеследующем:

- Сумма кредита. Кредитор соглашается предоставить Заемщику ссуду на основную сумму в $ _____________ («Заем»),

вместе с процентами на непогашенную основную сумму займа («Основной остаток») и в соответствии с условиями, изложенными ниже.

- Погашение кредита. (Отметьте один)

☐ Единый платеж. Заем вместе с начисленными и невыплаченными процентами и всеми другими сборами, расходами и расходами подлежит выплате (отметьте одно) ☐ по требованию Кредитора ☐ ____________________ 20______ или ранее.

☐ Регулярные платежи. Заем вместе с начисленными и невыплаченными процентами и всеми другими сборами, затратами и расходами подлежит выплате не позднее ____________________ 20______. Все платежи по настоящему Соглашению сначала применяются к начисленным процентам, а затем к основному остатку. Заем подлежит выплате частями в размере _____________ долларов США. Первый платеж должен быть произведен ____________________, 20______, а затем должен быть произведен в __________ [Количество платежей], равное количество раз подряд: (Отметьте один)

☐ Ежемесячный платеж.Каждый последующий платеж подлежит оплате __________ числа месяца.

☐ Ежеквартальная рассрочка. Каждый последующий платеж должен быть произведен в __________ день квартала.

☐ Полугодовые платежи. Каждый последующий платеж должен быть произведен в __________ день полугодия.

☐ Годовые платежи. Каждый последующий платеж подлежит оплате __________ дня в году.

- Безопасность. (Отметьте один)

☐ Займ обеспечен залогом.Заемщик соглашается с тем, что до тех пор, пока Заем вместе с процентами не будет выплачен в полном объеме, Заем будет обеспечен __________________________________________________________, и Заемщик настоящим предоставляет Кредитору обеспечительный интерес в таком имуществе.

☐ Кредит НЕ обеспечен залогом.

- Гарантия. (Отметьте один)

☐ Есть поручитель. ________________________, расположенный по адресу _______________________________ __________________ («Гарант»), обещает безоговорочно гарантировать Кредитору полную оплату и выполнение Заемщиком всех обязанностей и обязательств, вытекающих из настоящего Соглашения.Гарант соглашается, что эта гарантия будет оставаться в полной силе и действовать и быть обязательной для Гаранта до тех пор, пока настоящее Соглашение не будет выполнено.

☐ Имеется НЕТ поручителя.

- Проценты. На основной остаток начисляются проценты по ставке __________% годовых, начисляемые ежедневно. Тем не менее, общая сумма начисленных процентов не должна превышать максимальную сумму, разрешенную законом, и Заемщик не обязан выплачивать проценты, превышающие такую сумму.

- Плата за просрочку. (Отметьте один)

☐ Существует пени за просрочку. Если Заемщик не может произвести платеж, причитающийся по настоящему Соглашению в течение _________ дней после установленной даты, Заемщик соглашается уплатить Кредитору комиссию за просрочку платежа в размере __________% от суммы, подлежащей уплате.

☐ НЕТ штраф за просрочку платежа.

- Предоплата. (Отметьте один)

☐ Заемщик имеет право досрочно погасить всю или часть Займа вместе с начисленными и невыплаченными процентами в любое время без штрафа за досрочное погашение или какой-либо премии.Заемщик должен предоставить Кредитору письменное уведомление за __________ дней о предоплате и сумме предоплаты. Скидка (Отметьте)

☐ Если Заемщик выплатит всю сумму Займа вместе с начисленными процентами не позднее ____________________ 20______ г., Кредитор предоставит скидку в размере __________% от суммы основного долга, подлежащей оплате.

☐ Не применимо.

☐ Заемщик НЕ имеет право досрочно погасить всю или часть Займа.

- Разгон. (Отметьте один)

☐ В случае, если Заемщик опаздывает с платежом более чем на __________ дней, Кредитор по своему усмотрению может потребовать, чтобы основной остаток и любые начисленные и невыплаченные проценты подлежали немедленной выплате и уплате в полном объеме.

☐ В случае, если Заемщик задерживает платеж, Кредитор может НЕ ускорить выдачу займа.