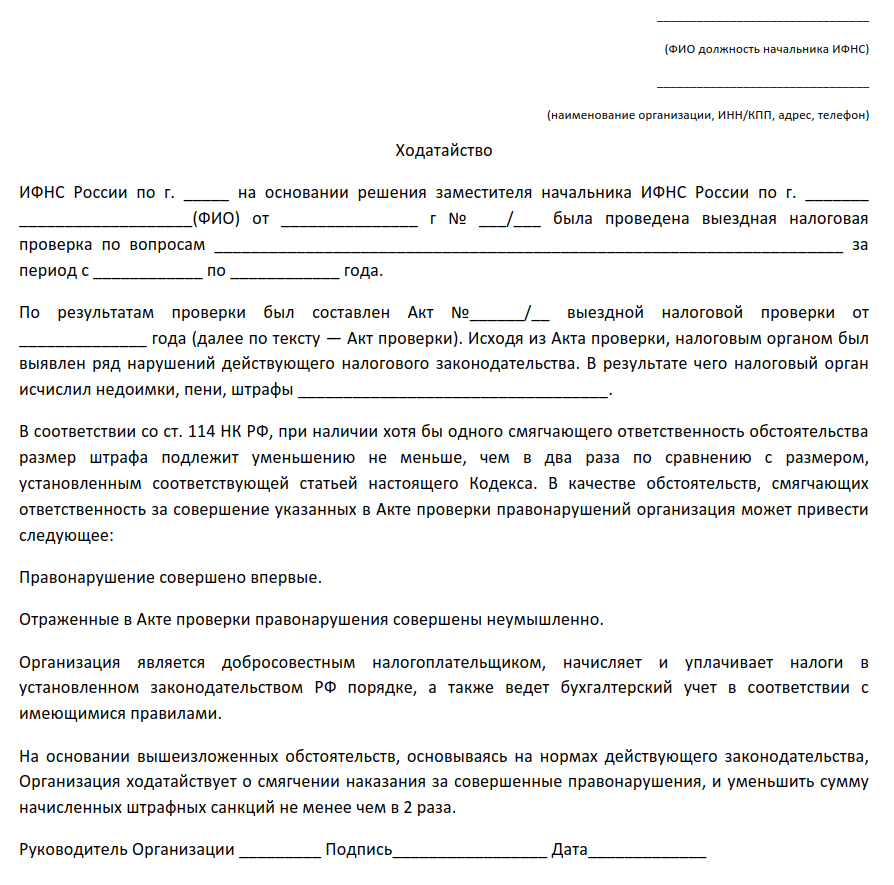

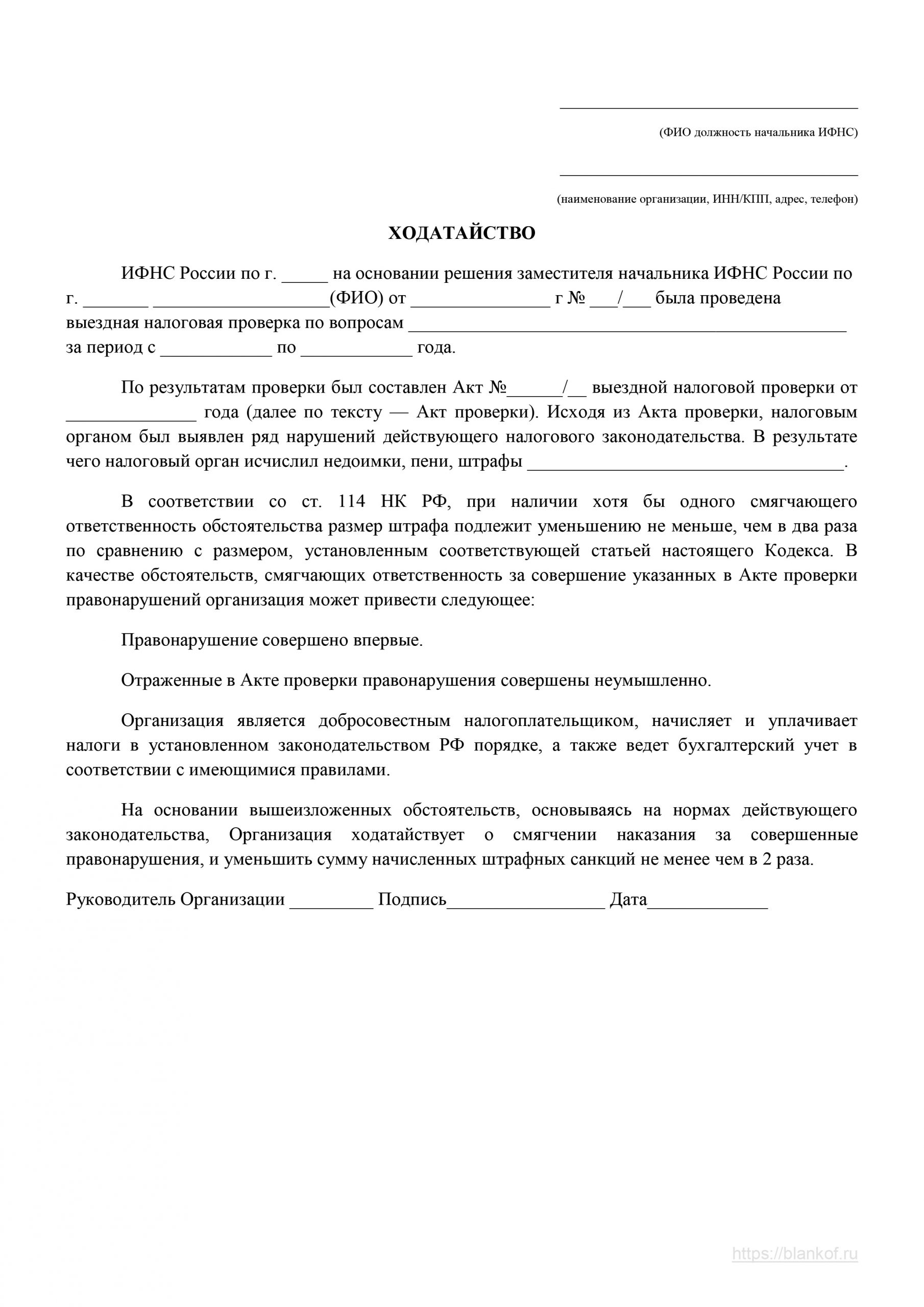

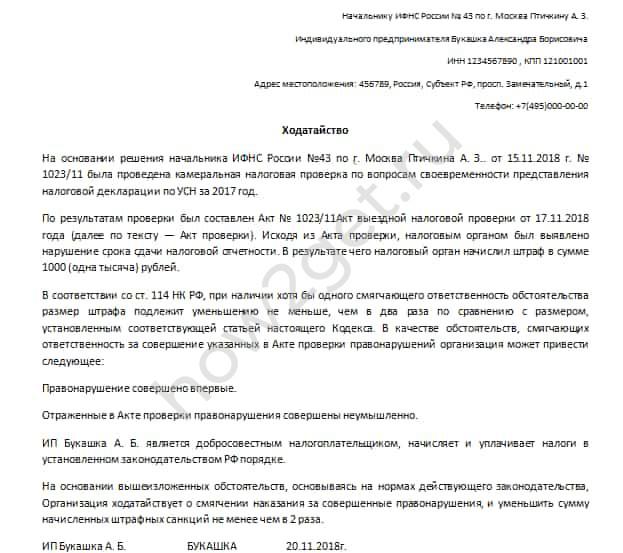

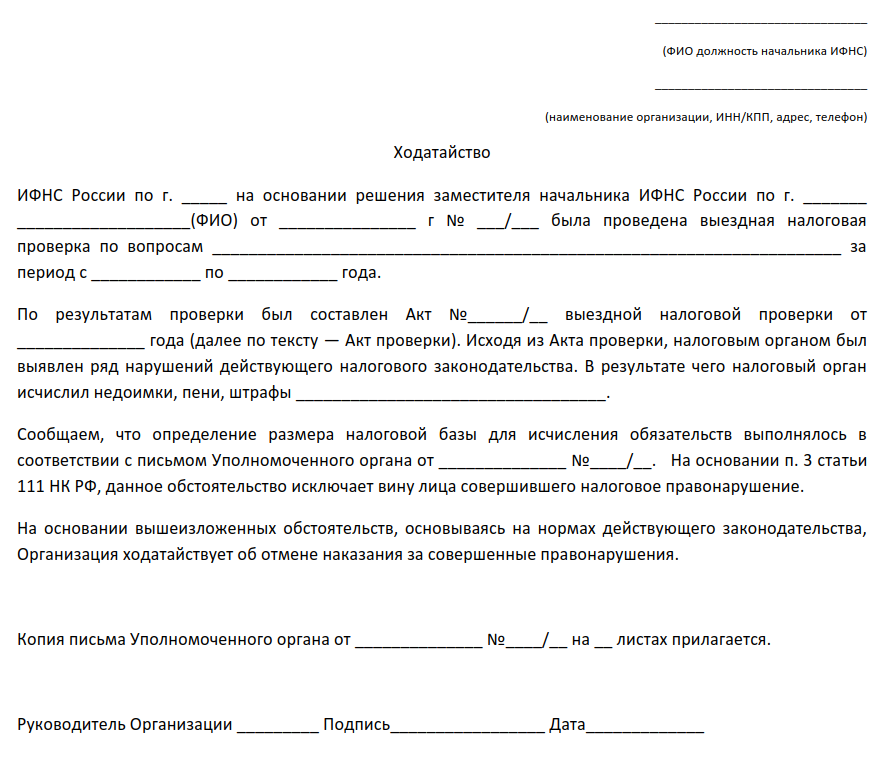

Образец ходатайства о применении смягчающих обстоятельств для Налоговой инспекции

Наименование налогового органа

Адрес налогового органа

Наименование организации

Адрес организации

Ходатайство о применении обстоятельств, смягчающих налоговую ответственность к Акту налоговой проверки, о приостановлении взыскания налогов, штрафов, пеней.

“Наименование налогового органа” (далее – налоговый орган, инспекция) проведена ________ налоговая проверка в отношении “Наименование организации” (далее – Общества, налогоплательщика и др. варианты) за период с ________ по _______. Основанием для проведения проверки послужило _______________________________________________.

По итогам проведения проверки Инспекцией составлен _________________________________________________________________.

Общество ___дата__ направило возражения на _________________________________________________ в котором не согласилось с выводами и с фактами, изложенными в ______________________________________, а также с выводами и предложениями проверяющих, в связи с чем на основании п. 6 ст. 100 Налогового Кодекса Российской Федерации (далее – НК РФ) представило свои возражения ______________________________________________________.

Не отказываясь от заявленных возражений и считая позицию налогового органа неправомерной, Общество просит также рассмотреть вопрос о наличии обстоятельств, смягчающих ответственность в соответствии с п. 1 ст. 112 НК РФ.

Как указал Конституционный Суд Российской Федерации (далее – КС РФ) в Постановлении КС РФ от 15.07.1999 N 11-П ” Санкции штрафного характера, … , исходя из общих принципов права, должны отвечать вытекающим из Конституции Российской Федерации требованиям справедливости и соразмерности.

Принцип соразмерности, выражающий требования справедливости, предполагает установление публично – правовой ответственности лишь за виновное деяние и ее дифференциацию в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обусловливающих индивидуализацию при применении взыскания “.

Согласно правовой позиции Высшего Арбитражного Суда Российской Федерации, высказанной в Постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 12.10.2010 N 3299/10, ” Налоговая санкция является мерой ответственности за совершение налогового правонарушения, то есть виновно совершенного противоправного (в нарушение законодательства о налогах и сборах) деяния (действия или бездействия) налогоплательщика, за которое Кодексом установлена ответственность (статья 106, пункт 1 статьи 114).

Кодекс содержит открытый перечень обстоятельств, исключающих вину в совершении налогового правонарушения, а также смягчающих ответственность за его совершение (статьи 111, 112 ). Такие обстоятельства устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций.

При этом размер санкции должен отвечать вытекающим из Конституции Российской Федерации требованиям справедливости и соразмерности, дифференциации ответственности в зависимости от тяжести содеянного, размера и характера причиненного ущерба. “

Согласно п. 19 Постановления Пленума Верховного Суда РФ N 41, Пленума ВАС РФ N 9 от 11.06.1999 “О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации” ” Учитывая, что пунктом 3 статьи 114 Кодекса установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания и более чем в два раза.

Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций (п. 4 ст. 112 НК РФ).

Перечень обстоятельств смягчающих налоговую ответственность обстоятельств изложен в п. 1 ст. 112 НК РФ.

Так, обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

Таким образом, перечень обстоятельств, смягчающих ответственность за совершение налогового правонарушения является открытым.

В соответствии с п. 3 ст. 114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

В качестве обстоятельств, смягчающих налоговую ответственность, просим вас учесть такие смягчающие обстоятельства как:

Общество является субъектом малого и среднего предпринимательства в Российской Федерации, ведущего деятельность в отраслях российской экономики наиболее пострадавших в результате распространения новой короновирусной инфекции COVID-19 (основным видом деятельности Общества по коду ОКВЭД является __________________________________________________________.

03.2020 “Правительство определило 22 отрасли, которые первыми получат господдержку”;

03.2020 “Правительство определило 22 отрасли, которые первыми получат господдержку”;Общество исправно платит налоги и сборы;

Нарушение налоговыми органами выявлено в первый раз;

Иные обстоятельства, которые могут быть смягчающими.

03.2020 “Правительство определило 22 отрасли, которые первыми получат господдержку”;

03.2020 “Правительство определило 22 отрасли, которые первыми получат господдержку”; Кроме того, в связи со сложившейся ситуацией, а также мерами государственной поддержки для субъектов малого и среднего предпринимательства, (тот факт, что Общество является субъектом малого и среднего предпринимательства подтверждается наличием Общества в “Едином реестре субъектов малого и среднего предпринимательства”, размещенном на официальном сайте Федеральной налоговой службы РФ: https://rmsp.nalog.ru/), просим вас осуществить приостановку взыскания, в соответствии с информацией, доведенной до налогоплательщиков и размещенной на официальном сайте Федеральной налоговой службы РФ – https://www.nalog.ru/rn77/taxation/debt/ncov/.

В соответствии с пп.4 п.1 ст. 32 НК РФ налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов,

Одним из способов информирования налогоплательщиков является официальный сайт ФНС России.

Согласно информации, размещенной на указанном сайте, по поручениям Президента и Правительства Российской Федерации, с целью реализации мер поддержки налогоплательщиков на время уменьшения деловой и потребительской активности из-за угрозы распространения коронавирусной инфекции, применение мер взыскания приостанавливается до 1 мая 2020.

Для субъектов МСП также откладывается принятие решений о приостановлении операций по их счетам для обеспечения взыскания задолженности.

Указанные меры Налоговая служба применит самостоятельно. Налогоплательщикам не требуется дополнительно подавать заявления.

Данная информация соотносится с положениями Проекта Постановления Правительства РФ “О мерах по обеспечению устойчивого развития экономики”

(по состоянию на 27.03.2020).

Учитывая изложенное, в соответствии со ст. 112 и 114 НК РФ, а также в связи с распространением новой короновирусной инфекции COVID-19

Просим:

1. Учесть смягчающие обстоятельства и, в случае, если возражения Общества не будут учтены, налоговым органом будет принято неблагоприятное для Общества решение, смягчить сумму штрафа в 8 (восемь) (указывать смягчение в 2 раза за каждое смягчающее обстоятельство) раз;

2.

Приложения:

Информация Минэкономразвития России от 27.03.2020 “Правительство определило 22 отрасли, которые первыми получат господдежку;

Информация ФНС России “ФНС России реализовала меры поддержки малого и среднего бизнеса”;

Проект Постановления Правительства РФ “О мерах по обеспечению устойчивого развития экономики” (по состоянию на 27.03.2020) (подготовлен ФНС России, ID проекта 02/07/03-20/00100768).

Лицо, подписывающее документ _____________________________ ФИО

Дата

Образец — Ходатайство (заявление) приставу о направлении запроса в ИФНС

__________________

Как правильно предъявить ходатайство

1. Подписанное заявление необходимо сдать в приемную (канцелярию) в районный отдел Федеральной службы судебных приставов. С приложенными документами.

Подписанное заявление необходимо сдать в приемную (канцелярию) в районный отдел Федеральной службы судебных приставов. С приложенными документами.

2. На своей копии заявления нужно поставить отметку (штамп) о принятии.

3. Если ходатайство направляется почтой, письмо нужно направлять заказным письмом, по полученному трек — номеру можно отслеживать получение письма приставами.

4. Срок регистрации ходатайства канцелярией 3 рабочих дня с момента получения.

5. Получив ходатайство пристав должен вынести постановление об удовлетворении ходатайства, или об отказе в удовлетворении ходатайства в десятидневный срок (учитываются только рабочие дни).

6. С целью скорейшего разрешения вопроса, по истечении 5-10 дней если имеется возможность рекомендуется явиться на прием в службу судебных приставов. В приемной (канцелярии) уточнить пристава, которому передано ваше заявление, и уже на приеме у пристава уточнить о ходе рассмотрения ходатайства. Так как из-за загруженности приставы могут не успеть рассмотреть заявление в срок.

Так как из-за загруженности приставы могут не успеть рассмотреть заявление в срок.

7. Приемные дни в службе приставов ВТ с 9:00 до 13:00, ЧТ с 13:00 до 18:00

8. По истечении в совокупности 13 дней (рабочих), если пристав не рассмотрел ваше ходатайство в предусмотренные законом сроки, это является бездействием. И вы вправе подать административное исковое заявление в суд о признании бездействия незаконным.

__________________

Почему срок рассмотрения ходатайства 10 дней

✓ На практике, судебные приставы – исполнители, зачастую отказываются рассматривать ходатайство в течение 10 дней. Ссылаются они при этом на ФЗ «О порядке рассмотрения граждан» от 02.05.2006 N 59-ФЗ. Этим законом действительно предусмотрено что государственные органы и органы местного самоуправления рассматривают обращения (заявления) граждан в течение 30 дней.

✓ При этом в соответствии с ч. 5 ст. 64.1, ФЗ «Об исполнительном производстве» № 229-ФЗ должностное лицо службы судебных приставов рассматривает заявление, ходатайство в десятидневный срок со дня поступления к нему заявления, ходатайства.

✓ Кроме этого Управлением ФССП РФ утверждены МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОПРЕДЕЛЕНИЮ ПОРЯДКА РАССМОТРЕНИЯ ЗАЯВЛЕНИЙ, ХОДАТАЙСТВ ЛИЦ, УЧАСТВУЮЩИХ В ИСПОЛНИТЕЛЬНОМ ПРОИЗВОДСТВЕ от 11 апреля 2014 г. N 15-9. Которыми также предусмотрено, что заявления (ходатайства), по результатам рассмотрения которых должностным лицом службы судебных приставов принимается соответствующее процессуальное решение подлежат рассмотрению в десятидневный срок.

Обращение в Совет по корректировке стоимости

Предупреждение о техническом обслуживании: Некоторые приложения в онлайн-инструментах оценщика недвижимости могут быть недоступны из-за необходимого технического обслуживания, которое начнется в 19:00. в пятницу, 27 января. Все приложения должны быть доступны в понедельник, 30 января. Покупатель

Остерегайтесь

При покупке недвижимости не думайте, что налоги на недвижимость останутся прежними. Смена владельца может сбросить оценочную стоимость имущества до полной рыночной стоимости, что может привести к более высоким налогам на имущество. Воспользуйтесь нашим налоговым оценщиком, чтобы приблизить новые налоги на имущество.

Воспользуйтесь нашим налоговым оценщиком, чтобы приблизить новые налоги на имущество.

Оценщик имущества не отправляет налоговые счета, не устанавливает и не собирает налоги. Пожалуйста, посетите веб-сайт налогового инспектора для получения дополнительной информации.

Программа Homestead Exemption экономит владельцам недвижимости тысячи долларов каждый год. Не ставьте под угрозу свою усадьбу, сдавая недвижимость в аренду.

Прежде чем покупать недвижимость, имейте в виду, что неадвалорные оценки могут оказать существенное влияние на ваш счет по налогу на недвижимость.

Поиск недвижимости

Поиск недвижимости позволяет просмотреть подробную информацию о недвижимости в округе Майами-Дейд.

Сопоставимые продажи

Инструмент сопоставимых продаж позволяет вам получить доступ и сравнить информацию о продаже недвижимости в округе Майами-Дейд.

Налоговый оценщик

Налоговый оценщик предоставляет приблизительную сумму налогов, которые могут быть уплачены за недвижимость.

Сравнение налогов

Сравнение налогов позволяет просматривать информацию о налогах на имущество за текущий и предыдущий год и перечисляет изменения по налоговым округам.

Ураган Ирма

Поскольку мы продолжаем наши усилия по восстановлению и очистке, пожалуйста, посетите веб-сайт Emergency для получения последней информации об открытиях и закрытиях в округе Майами-Дейд.

Обращение в Комиссию по корректировке стоимости

Комиссию по корректировке стоимости

Ходатайства можно получить в офисе оценщика недвижимости.

Если вы хотите получить письмо по почте, пожалуйста, позвоните в Совет по корректировке стоимости по телефону 305-375-5641 с вашим запросом.

Для получения дополнительной информации посетите раздел часто задаваемых вопросов о плате корректировки стоимости.

Петиции VAB

Отправить по почте:

СТОИМОСТЬ СОВЕТ

111 NW 1ST ST STE 1720

MIAMI FL 33128

Владельцы недвижимости, которые не согласны со стоимостью недвижимости, указанной на их Уведомление о предлагаемых налогах на имущество (или Уведомление TRIM) два варианта:

- Позвоните или посетите Офис оценщика недвижимости , чтобы обсудить и просмотреть значения, исключения и классификации.

- Подайте апелляцию в Совет по корректировке стоимости (VAB) и заслушайте их дело в Специальном магистрате.

VAB является агентством Судебной канцелярии, независимым от Управления оценщиков недвижимости. Если петиция подана, VAB назначит слушание, на котором владелец недвижимости представит свои доводы о корректировке стоимости Специальному магистрату, имеющему опыт в области методов оценки собственности, а Управление оценщиков недвижимости будет защищать свою оценку.

Крайний срок подачи петиции VAB указан в нижней части уведомления TRIM, которое отправляется владельцам недвижимости по почте в августе.

Для получения подробной информации о том, как подать апелляцию, посетите веб-сайт секретаря суда округа Майами-Дейд — секретарь суда или позвоните по телефону 305-375-5641.

Однако перед подачей петиции VAB владельцам недвижимости рекомендуется позвонить или посетить Офис оценщика недвижимости, чтобы обсудить свои проблемы.

Обмен информацией

Владелец недвижимости, обжалующий стоимость своего имущества, должен представить в Управление по оценке имущества все документы, которые будут использоваться для обоснования этой апелляции. Эта документация должна быть представлена за 15 дней до запланированного слушания VAB.

Эта документация должна быть представлена за 15 дней до запланированного слушания VAB.

Вы можете отправить документы одним из четырех способов:

- Электронная почта [email protected]

- Если вы занимаетесь недвижимостью, отправьте факс на номер 305-375-5164. Если речь идет о материальном личном имуществе, отправьте факс на номер 305-375-1411 .

- Отправить по адресу:

Если речь идет о недвижимости, отправьте письмо по следующему адресу:

ОКРУГ МАЙАМИ-ДЕЙД ОТДЕЛ ОЦЕНКИ ИМУЩЕСТВА

PO BOX 12-840

MIAMI, FL 33101-2840

Если речь идет о материальном личном имуществе, отправьте письмо по следующему адресу:

ОКРУГ МАЙАМИ-ДЕЙД ОФИС ОЦЕНЩИКА ИМУЩЕСТВА

ОТДЕЛ МАТЕРИАЛЬНОГО ЛИЧНОГО ИМУЩЕСТВА

10710 SW 211 STREET, SUITE 207

CUTLER BAY, FL 33189

или

- Если недвижимость, пожалуйста, оставьте в Правительственном центре (в центре Майами ). Если это материальное личное имущество, сдайте его в Правительственный центр Саут-Дейд (Катлер-Бей).

Чтобы заявитель получил всю информацию, которую Оценщик Имущества намерен представить на слушании, письменный запрос должен быть получен не менее чем за 15 дней до назначенной даты слушания.

Любой агент или юридическое лицо («представитель налогоплательщика»), желающий получить доступ к конфиденциальной информации в связи с рассматриваемой апелляцией в Совет по корректировке стоимости, должен предоставить в Управление оценщика собственности форму конфиденциального разрешения.

Если вы не можете просматривать PDF-файлы, вы можете бесплатно загрузить Acrobat Reader с веб-сайта Adobe Systems, Inc. Для использования PDF-файлов на вашем компьютере должен быть установлен Acrobat.Наверх

в год

| Государственная форма | Название формы | |

| 11274 (форма 103-краткая) | Должна быть заполнена по форме 104. | Возврат деловой материальной личной собственности |

| 11405 (форма 103-длинная) | Необходимо заполнить форму 104. Для использования производителями или переработчиками; если личная собственность бизнеса превышает 150 000 долларов США; если заявитель желает потребовать отчислений, отличных от предпринимательской зоны или инвестиций; если заявитель претендует на специальные настройки (оборудование, не введенное в эксплуатацию, специальные инструменты, постоянно списанное оборудование или ненормальное устаревание). | Отчет об оценке материального личного имущества бизнеса |

| 50006 (форма 102) | Должна быть заполнена по форме 104. | Отчет об оценке материального личного имущества фермера |

| 10068 (форма 104) | Должен быть подан с формой 102 или 103. | Возврат деловой материальной личной собственности |

| 53854 (Форма 103-СР) | Для использования налогоплательщиками с личным имуществом более чем в одном поселке округа. Необходимо заполнить форму 104-SR. | Единый возврат — материальное личное имущество бизнеса |

| 53855 (Форма 104-SR) | Необходимо заполнить форму 103-SR. | Единый возврат — материальное личное имущество бизнеса |

| 23000 (Форма 103-N Приложение 1) | Для использования в отчетности обо всем личном имуществе, указанном в Списке I или II, находящемся во владении или под контролем. Подается с формой 102 или 103. | Информационный возврат не принадлежащего личному имуществу |

| 24057 (форма 103-О) | Для использования, когда личное имущество принадлежит заявителю, но находится во владении, во владении или под контролем другого лица. Подается с формой 102 или 103. Подается с формой 102 или 103. | Информация Возврат принадлежащего личному имуществу |

| 12980 (форма 106) | Для использования при детализации настроек. Должен быть подан с формой 103 или 102. | График корректировок возврата материального личного имущества бизнеса |

| 52503 (форма 103-ERA) | Для получения вычета должно быть поле с формой 103-Long. | График вычетов из оценочной стоимости личного имущества в зоне возрождения экономики |

| 22667 (Форма 103-Т) | Должен быть подан с формой 103-Long. | Возврат специальных инструментов |

| 52501 (форма ЭЗ-2) | Для использования при подаче заявления на вычет личного имущества за имущество в зоне предприятия. | Заявление на инвестиционный вычет в зоне предприятия |

| 51765 (Форма CF-1/PP) | Необходимо заполнить форму 103-ERA. | Соблюдение Заявления о преимуществах Личное имущество |

| 51764 (Форма СБ-1/ПП) | Должна быть представлена в орган, определяющий зону возрождения экономики, до публичных слушаний. | Заявление о преимуществах Личное имущество |

| 22649 (форма 103-И) | Для использования в отчетах об истинной налоговой стоимости межгосударственных перевозчиков. | Возврат для межгосударственных перевозчиков |

| 24056 (форма 103-П) | Для использования предприятиями по обращению с промышленными отходами для освобождения от оценки. Должен быть подан с формой 103 для рассмотрения. Должен быть подан с формой 103 для рассмотрения. | Заявление об освобождении от контроля за загрязнением воздуха или воды |

| 55063 (форма 103-СПД) | Вспомогательный график для вычета оценочной стоимости устройства солнечной энергии, принадлежащего личному имуществу | |

| 52515 (Форма 103-ЭЛ) | Необходимо указать новое производство и разработку, логистическое распределение и/или ИТ-оборудование в форме 103-ERA. | Список оборудования для новых дополнений к личному имуществу вычета ERA в зоне экономического возрождения |

| 54182 (форма 103-ИТ) | Для использования при подаче заявления об освобождении в соответствии с IC 6-1.1-10-44. | Требование об освобождении корпоративного информационного оборудования |

| 54483 (форма 103-CTP) | График вычетов из оценочной стоимости личного имущества в сертифицированном технопарке | |

| 54484 (Форма 103-CTP/EL) | Должен быть подан при заявлении любого нового имущества в форме 103-CTP. | Перечень оборудования для новых дополнений к личному имуществу вычета ОСАГО в сертифицированном технопарке |

| 52499 (форма PP-CCP) | Для использования производителями, использующими переработанные продукты сгорания угля. Должен быть подан до 15 мая окружному аудитору. | Заявление о вычете оценочной стоимости (инвестиционное имущество, приобретенное производителями переработанных продуктов сжигания угля) |

| 42963 (Форма МОД-1) | Для использования при суммировании вычетов из оценочной стоимости имущества, расположенного в районе морских возможностей. Необходимо заполнить форму 103. | Заявление на вычет из оценочной стоимости — Район морских возможностей |

| 52497 (форма 103-П5) | Для использования интегрированным сталелитейным заводом или юридическим лицом, которое не менее чем на 50 процентов принадлежит аффилированному лицу интегрированного сталелитейного завода; и относится к классу активов 33. |