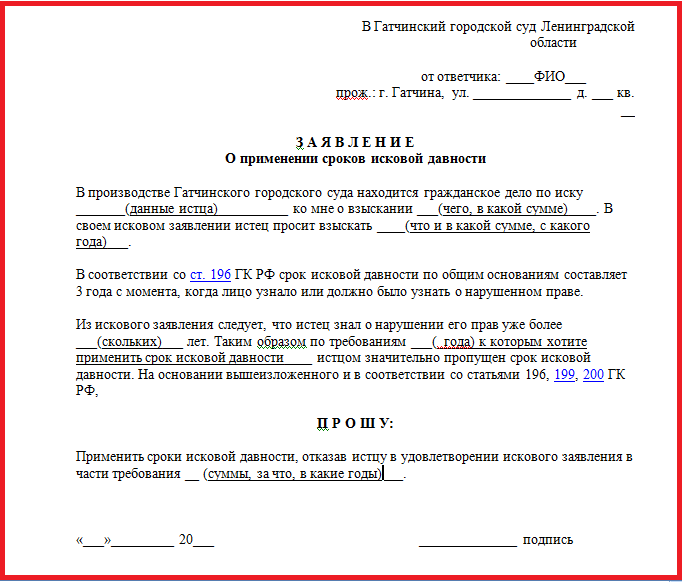

Ходатайство об уменьшении неустойки

О величине неустоек надо думать в момент, когда заключается договор. Уже тогда следует добиваться оптимального для себя размера их. Но если судебный процесс идёт вовсю, и другая сторона добивается выплаты максимально высоких процентов, подать ходатайство об уменьшении неустойки — единственный вариант отстоять свою правоту. В данном случае действуют положения 333-й статьи гражданского кодекса РФ.

Скачать образец «Ходатайство об уменьшении неустойки»

Следует иметь в виду, что смягчение обязательств по данной статье возможно исключительно в случаях, когда величина штрафа значительно превосходит тяжесть последствий уклонения от договора. Неустойка выступает вполне законным способом обеспечения своих прав и наказания за неисполнение обязательств другой стороны, если величина её сопоставима с масштабами понесённых потерь.

Потерями считается такое состояние, при котором ввиду неисполнения обязательств ущерб затронул имущество (вещи) истца, его финансовые средства, привёл к появлению убытков (в том числе упущенной выгоды), а также произошло нарушение других прав, на которые истец рассчитывал или мог рассчитывать, исходя из параметров договора. Заметим, что само по себе превышение договорной неустойки над предусмотренной в данном случае по закону не является основанием для утверждений о несоразмерности её.

Заметим, что само по себе превышение договорной неустойки над предусмотренной в данном случае по закону не является основанием для утверждений о несоразмерности её.

Постановление федерального арбитражного суда 2011 года указывает, что суд может сокращать неустойку в соответствии с нормами 333-ей статьи лишь в том случае, когда на это есть заявление от ответчика. Для судов общей юрисдикции аналогичных решений на федеральном уровне нет, конкретная практика правоприменения резко неоднородна. Каждый судья принимает решение по своему усмотрению во всех делах особо, исходя из своего убеждения и обоснованности позиции сторон.

Итак, добиться сокращения неустойки и пеней можно, если они явно несоразмерны последствиям, вытекающим из несоблюдения договора. Конкретные ситуации могут быть очень разными и проявляются неодинаково. Например, если ставка неустойки ощутимо превосходит рыночные банковские ставки по кредитам. Или, как в приводимом выше примере — её значительное преобладание над стоимостью возникших или вероятных убытков. Наконец, умышленное затягивание обращения истца в суд или совершение иных действий, направленных на взыскание неоправданно больших неустоек, также является основанием для их уменьшения по факту.

Наконец, умышленное затягивание обращения истца в суд или совершение иных действий, направленных на взыскание неоправданно больших неустоек, также является основанием для их уменьшения по факту.

Но важно понимать, что сложное материальное положение организации или предпринимателя, задержки с получением средств на расчётные счета, отказ поручителей от внесения истцу суммы долга и тому подобные обстоятельства являются лишь второстепенными доводами при обосновании вашей позиции. На выдвигающей ходатайство стороне лежит обязанность доказывать несоразмерность неустойки.

В ходатайстве расписывают величину основного долга, обстоятельства заключения договора, вероятный размер ущерба, предписанный договором размер неустойки и сумму, которую в результате своего расчёта получил истец. Упомяните о противоречиях, которые возникали при подписании договора касательно санкций за неисполнение, и о периоде, на протяжении которого имело место неисполнение обязательств.

Ходатайствовать о снижении неустоек можно только в том случае, когда дело рассматривает первая инстанция. Обратим внимание и на тот факт, что если первая инстанция не рассмотрела ходатайство, то вероятность отмены решения в верхней инстанции увеличивается. Согласно разъяснениям, компенсация убытков кредитора считается достаточной, если она составляет двукратную учётную ставку ЦБ РФ на период нарушения обязательств. Даже если суд усмотрит необходимость снижения этой планки, он не может опустить её меньше полной учётной ставки.

Обратим внимание и на тот факт, что если первая инстанция не рассмотрела ходатайство, то вероятность отмены решения в верхней инстанции увеличивается. Согласно разъяснениям, компенсация убытков кредитора считается достаточной, если она составляет двукратную учётную ставку ЦБ РФ на период нарушения обязательств. Даже если суд усмотрит необходимость снижения этой планки, он не может опустить её меньше полной учётной ставки.

Возражения, высказываемые ответчиком касательно исковых требований о пени, не являются с правовой позиции эквивалентными заявлению на признание неустойки несоразмерной. Данное заявление должно быть подано особо и исключительно письменно, в соответствии с официально предусмотренным образцом.

Есть основания рассчитывать, что весьма скоро 333-я статья гражданского права Российской Федерации подвергнется существенным модификациям. Они будут затрагивать предпринимательскую деятельность и некоторые другие аспекты. Чтобы оставаться при подаче ходатайств об уменьшении неустойки в курсе всех законодательных новаций, и не столкнуться с внезапно появляющимися проблемами, рекомендуем воспользоваться услугами квалифицированных экспертов ЦНСЭ.

Скачайте образец или свяжитесь с экспертом

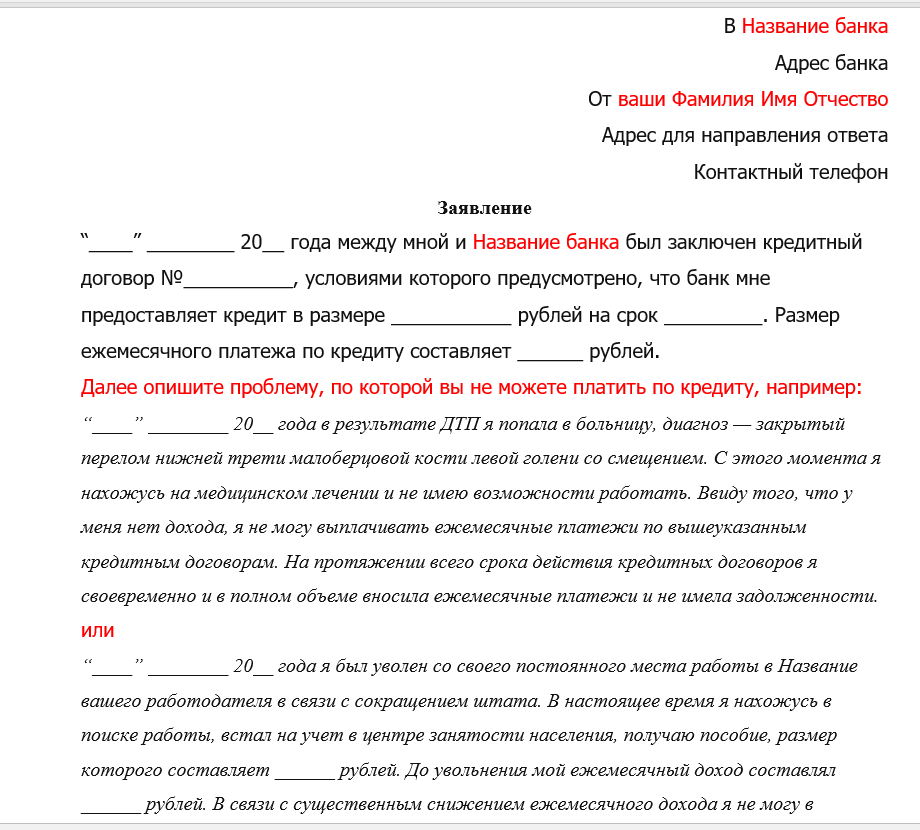

Заявление о снижении неустойки по кредитному договору

Банк начистил непомерную неустойку по кредиту? Вам нужно снизить штрафы по кредитам? Вы хотите сделать грамотное заявление о снижении неустойки по кредиту? Заполните простую анкету и получите не просто образец заявления о снижении неустойки по кредитному договору, а готовый документ, соответствующий всем индивидуальным обстоятельствам.

Вам будет необходимо только ознакомиться, подписать и направить готовый документ, который отвечает всем необходимым требованиям закона для изменения графика ежемесячных платежей на более удобных и выгодных для вас условиях.

Банк обязан рассмотреть ваше заявление о снижении неустойки по кредитному договору и направить мотивированный ответ.

Специалисты Правовой Корабль юридическая компания с огромным опытом юридической работы в банках и защиты интересов заемщиков в судах, создали систему, моделирующую различные алгоритмы при возникновении юридических отношений.

Существует распространенная проблема, когда у вас есть просроченная задолженность по кредиту и банк начисляет огромную суммы штрафа, пени, или неустойки. В соответствии с положениями статьи 333 Гражданского кодекса Российской Федерации предусмотрено начисление убытков в размере процентной ставки, установленной Банком России в пределах 7,5 процента годовых. Но многие банки предпочитают усложнять просрочкам без того нелегкое положение и мы очень часто видели сумму нестойки превышающую ставку рефинансирования в тридцать раз!

В судебном порядке велика вероятность при наличии правильного заявления о снижении неустойки по кредиту, добиться снижения, или аннулирования завышенных штрафных санкций. Но можно избежать суда, и добиться уменьшения суммы пени в досудебном порядке и вернуться к погашению кредита по графику.

Если банк откажет в снижении штрафов по вашему заявлению, то вы можете сообщить в суде, что вы приняли все возможные меры для возвращения к уплате кредита и просили банк пойти вам на встречу в соответствии с законом, но банк отклонил ваше заявление.

Многие наши клиенты даже не догадывались, что они оплачивали огромные суммы штрафных санкций, которые могли быть снижены или признаны незаконными в судебном порядке.

После того, как вы получите полную и достоверную информацию, вы сможете проверить с помощью нашего калькулятора как правильно вам были начислены пени и штрафы.

Модуль создания заявление о снижении неустойки по кредиту.

Заполните короткую анкету на нашем Портале, и система автоматически найдет правильное наименование банка и другие реквизиты, подберет и заполнит нужные ссылки на действующее законодательство и судебную практику высших судов, опишет вашу ситуацию в зависимости от ваших пожеланий в анкете.

Помните, при подаче любого заявления, вам необходимо сохранить почтовую квитанцию о направлении письма и лучше с описью вложения, либо если вы лично подаете заявление, то требуйте что бы на втором экземпляре документа, который останется у вас, сотрудник банка поставил печать и подпись.

Сохраните любой из указанных документов и в случае ошибки банка, или нарушения ваших прав вам будет обосновать свои требования.

Правовой Корабль юридическая компания рекомендует обязательно проверить факт почтового вручения заявления о снижении неустойки по кредиту. В случае неполучения ответа в десятидневный срок, вы будите вправе обратиться за защитой в государственные органы или суд.

Заполните простую анкету и получите готовый документ!

Плата за ипотеку: Штрафы за досрочное погашение — Canada.ca

От: Финансовое агентство по защите прав потребителей КанадыЧто такое штраф за досрочное погашение

Штраф за досрочное погашение — это комиссия, которую ваш ипотечный кредитор может взимать, если вы:

- платите больше разрешенной дополнительной суммы по ипотечному кредиту

- расторгнуть договор об ипотеке

- передать ипотечный кредит другому кредитору до истечения срока

- погасить всю ипотеку до конца срока, в том числе при продаже дома

Ваш кредитор может также назвать штраф за досрочное погашение сбором за досрочное погашение или стоимостью поломки.

Штрафы за досрочное погашение могут стоить тысячи долларов. Важно знать, когда они применяются и как ваш кредитор их рассчитывает.

Если у вас открыта ипотека, вы можете внести предоплату или единовременный платеж без уплаты штрафа.

Что такое привилегия досрочного погашения

Привилегия досрочного погашения — это сумма, которую вы можете внести на ипотечный кредит в дополнение к вашим регулярным платежам без уплаты штрафа за досрочное погашение.

Ваши привилегии по предоплате позволяют:

- увеличить ваши регулярные платежи на определенный процент

- производить единовременные платежи до определенной суммы или процента от первоначальной суммы ипотеки

Привилегии досрочного погашения варьируются от кредитора к кредитору.

Ознакомьтесь с условиями ипотечного договора, чтобы узнать:

- разрешает ли ваш кредитор вносить предоплату

- когда ваш кредитор разрешает вам вносить предоплату

- , если есть минимальная или максимальная сумма, которую вы можете внести заранее

- какие сборы или штрафы применяются

- если есть другие условия

Большинство кредиторов ограничивают допустимую сумму предоплаты в год.

Сколько может стоить штраф за досрочное погашение

Способ расчета штрафа за досрочное погашение зависит от кредитора. Финансовые учреждения, регулируемые на федеральном уровне, такие как банки, имеют на своем веб-сайте калькулятор штрафов за досрочное погашение. Вы можете посетить веб-сайт вашего банка, чтобы получить оценку вашей стоимости.

Ваша стоимость зависит от таких факторов, как:

- сумма, которую вы хотите предварительно оплатить (или погасить досрочно)

- количество месяцев, оставшихся до конца вашего срока

- процентные ставки

- метод, используемый вашим кредитором для расчета комиссии

Штраф за досрочное погашение, как правило, больше:

- сумма, равная 3-месячному проценту от того, что вы все еще должны

- разница процентных ставок ( IRD )

Кредитор обычно использует расчет IRD , если:

- процентная ставка по вашей ипотеке выше, чем текущая процентная ставка и

- вы подписали текущий ипотечный договор менее 5 лет назад

Расчет IRD может зависеть от процентной ставки в вашем ипотечном договоре. Кредиторы рекламируют процентные ставки для ипотечных условий, которые у них есть. Это так называемые объявленные процентные ставки. Когда вы подписываете договор об ипотеке, ваша процентная ставка может быть выше или ниже указанной ставки. Если ваша процентная ставка ниже, это называется дисконтной ставкой.

Кредиторы рекламируют процентные ставки для ипотечных условий, которые у них есть. Это так называемые объявленные процентные ставки. Когда вы подписываете договор об ипотеке, ваша процентная ставка может быть выше или ниже указанной ставки. Если ваша процентная ставка ниже, это называется дисконтной ставкой.

Расчет IRD

Для расчета IRD ваш кредитор обычно использует 2 процентные ставки. Они рассчитывают всю процентную ставку, которую осталось выплатить на текущий срок по обеим ставкам. Разница между этими суммами составляет IRD .

Для этого они могут сначала использовать одну из следующих процентных ставок:

- ставка на момент подписания ипотечного договора

- ваша текущая ставка или ставка со скидкой, как описано в вашем контракте

Ваш кредитор может рассчитать вторую процентную ставку на основе следующего:

- текущая опубликованная ставка для срока с аналогичной продолжительностью

- текущая опубликованная ставка для термина аналогичной продолжительности за вычетом изначально предложенной скидки

Пример расчета штрафа за досрочное погашение

Предположим, вы хотите разорвать ипотечный договор, чтобы получить новый договор с более низкой процентной ставкой.

Предположим следующее:

- непогашенный остаток по ипотеке: 200 000 долларов США

- текущая процентная ставка: 6%

- количество месяцев, оставшихся в сроке: 36 месяцев, оставшихся в 5-летнем сроке

- Текущая процентная ставка по ипотеке на 36 месяцев, предлагаемая вашим кредитором: 4%

Приблизительные сборы:

- сумма, равная 3-месячному проценту от того, что вы все еще должны: 3000 долларов США

- ИНДР : 12 000 долларов США

Вы должны заплатить штраф за досрочное погашение в размере 12 000 долларов США, что является большей из двух сумм. Возможно, вам также придется заплатить административный сбор.

Просмотрите свой ипотечный договор, чтобы узнать, как именно ваш кредитор будет рассчитывать штраф за досрочное погашение. Уточните у своего кредитора фактическую сумму. Попросите вашего кредитора объяснить все, что вам непонятно.

Узнайте больше о своих правах при досрочном погашении ипотеки.

Советы по сокращению или избежанию штрафов за досрочное погашение

Рассмотрите следующие варианты, чтобы уменьшить сумму денег, которую вы платите в виде штрафов.

В полной мере используйте свои привилегии предоплаты

В полной мере используйте свои привилегии предоплаты каждый год. Любые будущие штрафы за досрочное погашение будут основаны на более низком остатке по ипотечному кредиту.

Внесите единовременную предоплату до того, как аннулируете ипотечный кредит. Некоторые кредиторы ограничивают вашу возможность вносить предоплату, если вы близки к дате разрыва контракта.

Дождитесь окончания срока, чтобы внести предоплату

Подумайте о том, чтобы дождаться окончания вашего срока, чтобы внести предоплату, если сумма штрафа за досрочное погашение будет большой. Затем вы можете внести единовременную предоплату без штрафных санкций.

Перенос ипотеки

Если вы покупаете новый дом, спросите у своего кредитора, можете ли вы перенести ипотеку. Это означает, что вы берете с собой существующую процентную ставку, условия и положения в свой новый дом. Это убережет вас от разрыва ипотечного договора и заключения нового.

Это означает, что вы берете с собой существующую процентную ставку, условия и положения в свой новый дом. Это убережет вас от разрыва ипотечного договора и заключения нового.

Узнайте о портативной ипотеке и о том, как выбрать ипотеку, которая подходит именно вам.

Покупайте

Покупайте, когда будете продлевать ипотеку. Свяжитесь с различными кредиторами и ипотечными брокерами, чтобы проверить, есть ли лучшие варианты, которые обеспечат вам большую гибкость.

Что должен сообщить вам ваш кредитор

Если ваш кредитор является финансовым учреждением, регулируемым на федеральном уровне, например банком, он должен предоставить определенную информацию.

Следующие данные должны быть указаны в информационном поле в начале вашего договора об ипотеке:

- привилегии предоплаты

- Штрафы за досрочное погашение

- прочие ключевые детали

Ваш кредитор должен сообщить вам, как он рассчитывает штраф за досрочное погашение.

Внимательно прочитайте свой ипотечный договор. Убедитесь, что вы понимаете детали о штрафах, прежде чем подписать контракт. Задавайте вопросы обо всем, что вам непонятно.

Узнайте больше о своих правах при подаче заявления на ипотеку.

Ссылки по теме

- Разрыв ипотечного договора

- Выплата ипотеки быстрее

Вы нашли то, что искали?

Если нет, сообщите почему:

Что случилось?я не могу найти информацию

Информация трудна для понять

Произошла ошибка или что-то не работало

Другая причина

Пожалуйста, предоставьте более подробную информацию

Вы не получите ответа. Номера телефонов и адреса электронной почты будут удалены.

Номера телефонов и адреса электронной почты будут удалены.

Максимум 300 символов

Спасибо за отзыв

- Дата изменения:

Глоссарий кредитной терминологии | UCOP

Приведенные ниже термины и определения предназначены для того, чтобы дать простое, неофициальное значение словам и фразам, которые вы можете увидеть на нашем веб-сайте и которые могут быть вам незнакомы. Конкретное значение термина или фразы будет зависеть от того, где и как они используются, поскольку соответствующие документы, включая подписанные соглашения, раскрытие информации для клиентов, внутренние руководства по политике Программы и отраслевое использование, будут определять значение в конкретном контексте. Приведенные ниже термины и определения не имеют обязательной силы для целей каких-либо договоров или других сделок с нами. Ваш представитель по жилищным программам в кампусе или сотрудники Управления кредитных программ будут рады ответить на любые ваши конкретные вопросы.

Приведенные ниже термины и определения не имеют обязательной силы для целей каких-либо договоров или других сделок с нами. Ваш представитель по жилищным программам в кампусе или сотрудники Управления кредитных программ будут рады ответить на любые ваши конкретные вопросы.

Чтобы найти определение, щелкните первую букву термина.

А | Б | С | Д | Е | Ф | Г | Н | я | Дж | К | л | М | Н | О | П | В | Р | С | Т | U | В | Вт | Х | Y | Z

ACH: (см. Автоматизированную клиринговую палату)

Амортизация: Платежи по кредиту равными периодическими суммами, рассчитанными для погашения долга в конце фиксированного периода, включая начисленные проценты на непогашенный остаток.

Амортизируемый заем: Заем, подлежащий погашению серией регулярных платежей в размере основной суммы и процентов, равных или почти равных, без каких-либо специальных разовых платежей до наступления срока погашения.

Дата годовщины : Дата, когда должен быть произведен двенадцатый платеж. Это происходит в один и тот же календарный месяц и день каждого последующего года по любому векселю MOP.

Это происходит в один и тот же календарный месяц и день каждого последующего года по любому векселю MOP.

Годовая процентная ставка (годовая): Процентная ставка, отражающая сумму полученных или начисленных процентов.

Заявитель: Право назначаемое лицо, назначенное одним из десяти университетских городков, Офисом президента или LBNL как имеющее право подать заявку на кредит в рамках программы жилищного кредита UC.

Контрольный список заявок: Подробный список документации, которую заемщик и университетский городок должны предоставить в Управление кредитных программ либо для предварительного одобрения, либо для одобрения кредита. Также известна как форма OLP-09.

Назначенный: Лицо, которому была предложена и принята штатная должность в Калифорнийском университете.

Оценочная стоимость: Долларовая стоимость, определенная для дома на одну семью оценщиком, утвержденным Управлением кредитных программ.

Автоматизированная расчетная палата (ACH): Электронная сеть денежных переводов, позволяющая осуществлять прямые денежные переводы между участвующими банковскими счетами и кредиторами. Эта функция доступна только для заемщиков, которые в настоящее время не находятся в активном статусе платежной ведомости.

Back to top

Balloon Payment: Частный платеж по векселю — обычно последний для погашения долга — который значительно больше, чем другие платежи в рассрочку, предусмотренные условиями векселя.

Бенефициар: Кредитор по векселю, обеспеченному договором доверительного управления.

Заемщик: Правоспособное лицо, указанное в оформленном Свидетельстве о соответствии требованиям, подготовленном соответствующим представителем кампуса, которое будет нести основную ответственность за погашение кредита Программы.

Промежуточный заем: Временный заем, как правило, на срок менее 12 месяцев, предоставляемый заемщику, когда нет средств, вырученных от продажи предыдущего жилья, для покупки нового дома. Предполагается, что промежуточная ссуда будет погашена за счет чистой выручки от продажи предыдущей резиденции.

Предполагается, что промежуточная ссуда будет погашена за счет чистой выручки от продажи предыдущей резиденции.

Вернуться к началу

Закрытие условного депонирования: Встреча между покупателем, продавцом и кредитором (или их агентами), на которой имущество и средства законно переходят из рук в руки.

Подтверждение соответствия требованиям: Форма, подписанная представителем кампуса, подтверждающая, что заявитель имеет право на участие в Программе, и сумму выделенного кредита. Также известна как форма OLP-30.

Совместная собственность: Имущество, приобретенное супружеской парой или одним из супругов в супружеской паре во время брака, если оно не было приобретено как отдельная собственность одного из них.

Созаемщик: Любое физическое лицо, которое возьмет на себя ответственность по кредиту, получит право собственности на недвижимость и намеревается использовать ее в качестве своего основного места жительства.

Со-подписавший: Любое физическое лицо, которое возьмет на себя ответственность по кредиту, но которое не будет владеть собственностью и не будет занимать ее.

Сокращение: Дополнительный платеж для уменьшения основного остатка кредита.

Текущая ставка MOP: ставка MOP, действующая в настоящее время для кредитов Программы. «Фиксированная» ставка MOP будет ставкой Программы, действующей на момент обязательства по кредиту. Эта ставка рассчитывается с использованием самой последней доступной средней ставки дохода за четыре квартала Краткосрочного инвестиционного пула Калифорнийского университета (STIP) плюс компонент административного сбора в размере 0,25% с учетом применимой минимальной процентной ставки. Также известна как стандартная ставка.

Наверх

Дата регистрации: Дата, когда договор о доверительном управлении официально внесен в книги регистратора округа, в котором находится имущество.

Договор о доверительном управлении : Залоговый инструмент, используемый вместо ипотеки, передающий право собственности в доверительное управление третьему лицу, охватывающее конкретную часть собственности. Используется для обеспечения платежа по векселю.

По умолчанию: Неисполнение обязанности или обещания, как указано в векселе и/или договоре доверительного управления.

Ссуда с отсрочкой платежа: Ссуда, которая позволяет заемщику отсрочить все ежемесячные выплаты основной суммы и процентов до даты погашения векселя, когда наступает срок погашения непогашенного основного остатка ссуды и всех начисленных процентов.

Первоначальный взнос: Разница между ценой покупки недвижимости и суммой кредита. Заемщик несет ответственность за предоставление средств для первоначального взноса.

Наверх

Сотрудник: Назначенный, который начал активно работать на своей штатной должности.

Собственный капитал: Разница между справедливой рыночной стоимостью имущества и текущей задолженностью, обеспеченной этим имуществом.

Депозитный номер: Ситуация, в которой третья сторона, выступая в качестве агента покупателя и продавца, выполняет инструкции обоих и берет на себя обязанности по оформлению всех документов и выплате средств при расчете или закрытии сделки.

Задержка условного депонирования: Средства, удерживаемые компанией условного депонирования после закрытия условного депонирования до тех пор, пока не будут завершены ремонт и/или необходимые работы с термитами.

Подтверждение наличия страховки: Письменная документация от компании по страхованию от несчастных случаев о том, что на недвижимость действует полис домовладельцев. Как правило, это НЕ страховой полис, а обязательство страховой компании предоставить полис для конкретного имущества в определенное время и с определенной суммой страхового взноса 9. 0005

0005

Вернуться к началу

Программа пособий для преподавателей: Программа Калифорнийского университета, разрешающая предоставление специальных жилищных пособий для оплаты первоначального взноса, выплаты по ипотеке и других расходов, связанных с жильем. Помощь может быть выплачена единовременно или в течение периода, не превышающего десять лет, в равных, неравных суммах или суммах уменьшающегося остатка. Максимальная сумма помощи индексируется в зависимости от повышения заработной платы преподавателей. Население, имеющее право на участие в программе, — это штатные сотрудники университетов, которые являются членами Академического сената или имеют эквивалентные должности, а также исполняющие обязанности доцентов. У кампусов есть возможность потребовать погашения части жилищного пособия в случае, если получатель покидает университет до указанной даты. (Ранее известная как Программа жилищных пособий с дифференцированным окладом).

Отчет об окончательном расчете (или закрытии): Финансовое раскрытие с учетом всех средств, полученных и выплаченных при закрытии кредита. Также известен как Заключительное заявление HUD 1.

Вернуться к началу

Ипотечный кредит с поэтапным платежом: Ипотечный кредит с поэтапным платежом (GP-MOP) — это альтернативный кредитный продукт в рамках Программы выдачи ипотечных кредитов (MOP), в результате которого первоначальная процентная ставка (ставка заемщика) недавно опубликованная ставка MOP (стандартная ставка). Первоначальная ставка заемщика указывается в процентах ниже стандартной ставки при минимальной ставке 3,25%. Заявленное снижение стандартной ставки известно как разница процентных ставок. Дифференциал процентной ставки ежегодно снижается в пределах от 0,25% до 0,50% до тех пор, пока Ставка Заемщика не сравняется со Стандартной ставкой.

Валовой месячный доход: Сумма месячной заработной платы до вычета налогов, удержаний и расходов.

Вернуться к началу

Страхование от рисков: Договор, по которому страховщик за вознаграждение обязуется возместить застрахованному ущерб, причиненный определенному имуществу в результате определенных опасностей. (См. Страховой полис домовладельца).

Улучшение дома: Ремонт и/или дополнения, сделанные для улучшения состояния постоянного строения основного места жительства.

Координатор жилищного кредита: Лицо, назначенное директором каждого кампуса и директором лаборатории в качестве координатора жилищного кредита. Этот человек служит основным контактным лицом на уровне кампуса для претендентов на получение кредита.

Ассоциация домовладельцев: Организация домовладельцев, проживающих в пределах определенной застройки, основной целью которой является содержание и предоставление общественных объектов и услуг для общего пользования жильцов.

Страховой полис домовладельца: Страховой полис, доступный для владельцев частных домов, который покрывает жилье и его содержимое в случае пожара, повреждения ветром, кражи и личной ответственности. Типичный полис не включает страхование от наводнений или землетрясений.

Типичный полис не включает страхование от наводнений или землетрясений.

Вернуться к началу

Конфискация: Та часть ежемесячных платежей залогодателя, удерживаемая кредитором для уплаты налогов на имущество или страховых взносов по мере наступления срока их погашения. Университет не взимает ни налогов на имущество, ни страховых взносов.

Отчеты об инспекциях: Отчеты, заказанные заемщиком для оценки качества дома. Как правило, это включает отчет о термитах и осмотр «всего дома». Другие отчеты, которые могут быть заказаны, включают осмотры крыш, фундаментов, геологические состояния и септиктенки.

Проценты: Вознаграждение в виде денег, уплаченных за использование денег, обычно выражаемое в виде годового процента. А также право, доля или право собственности.

Кредит с выплатой только процентов: Неамортизируемый заем, по которому кредитор получает проценты в течение срока займа, а основная сумма выплачивается единовременно при наступлении срока погашения.

Передаточный акт между супругами: Документ между двумя состоящими в браке лицами, который отказывается от всех или части прав, правового титула или требований в собственности со стороны лица, предоставляющего право. Также известен как акт о выходе из претензии.

IRS 1098 Заявление о процентах по ипотеке: Выписка, предоставленная кредитором заемщику, с указанием общей суммы процентов, выплаченных заемщиком за данный календарный год.

Вернуться к началу

Совместная аренда: Совместная собственность двух или более лиц, предоставляющая каждому арендатору равные доли и равные права на имущество, включая право на наследство.

Вернуться к началу

Инструкции по условному депонированию кредитора: Инструкции, подготовленные Управлением кредитных программ для условного депонирования или титульной компании с подробным описанием документации и процедур, необходимых для финансирования кредита.

Отношение кредита к стоимости (LTV): Отношение основного остатка ипотечной ссуды к стоимости залогового имущества, определяемое покупной ценой или оценочной стоимостью, в зависимости от того, что меньше.

Обязательство по кредиту: Письмо-обязательство по кредиту (также известное как «утверждение кредита»), выданное Управлением кредитных программ (OLP), в котором содержится обязательство по финансированию кредита Программы для конкретного заемщика и имущества. Письмо-обязательство по кредиту будет выдано только после удовлетворительного рассмотрения компанией OLP всей документации по имуществу (например, договора купли-продажи, оценки имущества, проверок и т. д.) и будет содержать утвержденную сумму кредита, первоначальную процентную ставку и срок кредита. Письмо также потребует, чтобы определенные условия были выполнены до финансирования кредита. Указанная начальная процентная ставка будет ставкой Программы, действующей на момент принятия обязательства по предоставлению кредита. Срок действия кредитного обязательства истекает в течение 60 дней с даты выдачи.

Срок действия кредитного обязательства истекает в течение 60 дней с даты выдачи.

Письмо об отказе в выдаче ссуды: Письмо от Управления кредитных программ об отказе в ссуде конкретному лицу. Причины отказа могут включать кредитную историю, отсутствие поддающихся проверке ликвидных активов, недостаточный доход и т. д. , и другие факторы.

Письмо об отзыве кредита: Письмо из Управления кредитных программ, в котором подтверждается, что заемщик больше не желает получать кредит в Калифорнийском университете. Кредит может быть отозван из-за неудовлетворенности имуществом или желания использовать другого кредитора, среди других причин.

Вернуться к началу

Калькулятор MOP: Онлайн-калькулятор для потенциальных заявителей, чтобы определить, могут ли они соответствовать минимальным требованиям для получения кредита MOP.

Программа выдачи ипотечных кредитов (MOP): MOP была учреждена Регентами Калифорнийского университета в 1984 году и использует средства из неограниченной части университетского краткосрочного инвестиционного пула (STIP) для обеспечения плавающей процентной ставки. доверительные кредиты на срок до 30 лет правомочным преподавателям и членам группы высшего руководства. Программа предоставляет кредиты на максимальные суммы от 80% до 90% от стоимости, в зависимости от размера кредита, с начальной процентной ставкой, равной самой последней доступной средней ставке за четыре квартала Пула краткосрочных инвестиций (STIP) Калифорнийского университета, плюс компонент административного сбора в размере 0,25%, при условии к применимой минимальной процентной ставке. Максимальная годовая корректировка процентной ставки по кредиту в сторону увеличения или уменьшения составляет один процент.

доверительные кредиты на срок до 30 лет правомочным преподавателям и членам группы высшего руководства. Программа предоставляет кредиты на максимальные суммы от 80% до 90% от стоимости, в зависимости от размера кредита, с начальной процентной ставкой, равной самой последней доступной средней ставке за четыре квартала Пула краткосрочных инвестиций (STIP) Калифорнийского университета, плюс компонент административного сбора в размере 0,25%, при условии к применимой минимальной процентной ставке. Максимальная годовая корректировка процентной ставки по кредиту в сторону увеличения или уменьшения составляет один процент.

Залогодержатель: Заимодавец или кредитор, имеющий закладную или договор о доверительном управлении.

Залогодатель: Заемщик, который обязан платить по ипотечному кредиту или договору доверительного управления.

Вернуться к началу

Чистый доход: Ежемесячная заработная плата, выплачиваемая заемщику после вычета любых федеральных и/или государственных налогов на заработную плату.

Уведомление о завершении: Документация, как правило, от термитной компании, подтверждающая, что необходимый ремонт был завершен. Иногда его называют «чистым» отчетом о термитах. Может также относиться к работе, выполненной подрядчиком для другой работы, не связанной с термитами, выполненной на объекте.

Back to top

Управление кредитных программ (OLP): Находящееся в Управлении стратегии капитальных активов и Департамента финансов, Управление кредитных программ отвечает за разработку, реализацию и управление программами жилищной помощи для набор и удержание преподавателей и старших менеджеров.

Отношение общего долга к доходу: Соотношение, выраженное в процентах, которое получается, когда общий месячный долг заемщика, включая предлагаемую основную сумму ипотечного кредита, проценты, налоги и страхование, а также все повторяющиеся ежемесячные долги (такие как платежи по кредитной карте, студенческий кредит, ипотека и автокредит) делится на валовой ежемесячный доход. Максимально допустимый общий коэффициент для кредитов MOP составляет 48%.

Максимально допустимый общий коэффициент для кредитов MOP составляет 48%.

Back to top

Участник: Термин «Участник» означает Доверенное лицо, которое было назначено правомочным Заявителем и Основным Заемщиком.

Предварительное одобрение: Свидетельство о предварительном одобрении, выданное Управлением кредитных программ, в котором указывается, что кредит, активы и доход заемщика были проверены и заявитель имеет право на получение кредита в рамках Программы с определенной суммой и процентной ставкой. На момент предварительного одобрения указанная начальная процентная ставка не является «фиксированной» и поэтому может быть изменена до выдачи письма-обязательства по кредиту. Начальной процентной ставкой будет ставка Программы, действующая на момент предоставления кредитного обязательства.

Предварительное раскрытие информации: Общий термин, относящийся к группе форм раскрытия информации, которые в соответствии с федеральным законодательством должны быть отправлены соискателю кредита. Формы включают раскрытие информации об оценке ссуды, уведомление о справедливом кредитовании и раскрытие информации о кредитоспособности штата Калифорния.

Формы включают раскрытие информации об оценке ссуды, уведомление о справедливом кредитовании и раскрытие информации о кредитоспособности штата Калифорния.

Предварительный отчет о праве собственности: Поиск названия титульной компанией до выдачи связующего титула или обязательства по страхованию, который требуется во время обработки кредита.

Предоплата процентов: Проценты по ипотеке, которые выплачиваются с даты финансирования до конца этого календарного месяца.

Основное место жительства: Жилье, в котором человек фактически проживает и которое считается законным местом жительства для целей подоходного налога.

Основная сумма: Сумма долга, за вычетом процентов, оставшаяся по кредиту.

Соотношение основной суммы и процентов к доходу: Соотношение, выраженное в процентах, которое получается, когда предполагаемые расходы заемщика по выплате основной суммы и процентов делятся на валовой ежемесячный доход домохозяйства. Максимально допустимый коэффициент для кредитов MOP составляет 40%. Также известен как коэффициент P&I.

Максимально допустимый коэффициент для кредитов MOP составляет 40%. Также известен как коэффициент P&I.

Обработка: Подготовка заявки на получение ипотечного кредита и сопроводительных документов для рассмотрения кредитором.

Программа: Термин «Программа» относится к любому кредиту, предоставленному в рамках программы жилищного кредита Калифорнийского университета.

Документы по сделке покупки: Совокупный термин для независимой документации третьей стороны, относящейся к объекту недвижимости. Это включает в себя оценку имущества, отчет об инспекции термитов, предварительный отчет о праве собственности, раскрытие информации о передаче недвижимости, кровельные, геологические, фундаментные, септические инспекции и общую инспекцию дома.

Вернуться к началу

Повторная передача: Передача права собственности на землю от одного лица непосредственно предшествующему владельцу. Этот инструмент передачи обычно используется для передачи правового титула от доверительного управляющего доверителю после полной оплаты договора о доверительном управлении.

Этот инструмент передачи обычно используется для передачи правового титула от доверительного управляющего доверителю после полной оплаты договора о доверительном управлении.

Рефинансирование: Процесс погашения существующей ссуды и оформления новой ссуды.

Ремонт: Реставрация основного жилья. Как правило, это включает в себя ремонт, улучшения и дополнения к постоянной структуре основного места жительства.

Резервы: Ликвидные или почти ликвидные активы, доступные заемщику после закрытия ипотечного кредита. Резервы измеряются количеством месяцев квалификационной суммы платежа по рассматриваемой ипотеке (на основе основной суммы и процентов), которую заемщик может выплатить, используя свои финансовые активы.

Право на расторжение: Право на расторжение договора и восстановление сторон в том же положении, которое они занимали до заключения договора. Для операции рефинансирования у заемщика есть три рабочих дня с момента подписания кредитных документов, чтобы аннулировать кредит без штрафных санкций. Право на аннулирование не распространяется на сделки покупки.

Право на аннулирование не распространяется на сделки покупки.

Вернуться к началу

Обслуживание: Сбор платежей и управление операционными процедурами, связанными с ипотечным кредитом. Все кредиты MOP обслуживаются Управлением кредитных программ.

Краткосрочный инвестиционный пул (STIP): STIP был создан в 1976 финансовом году и представляет собой процентный инвестиционный пул, в котором участвуют все группы фондов Университета, включая текущие средства, предназначенные для выплаты заработной платы, операционных расходов и строительства в все кампусы и учебные больницы университета.

Стандартная ставка: Последняя доступная средняя ставка дохода за четыре квартала для краткосрочного инвестиционного пула Калифорнийского университета (STIP) плюс компонент административного сбора в размере 0,025% с учетом применимой минимальной процентной ставки.

Соглашение о субординации: Соглашение держателя обременения в отношении недвижимого имущества, позволяющее этому требованию занять более низкую позицию по сравнению с другими обременениями в отношении имущества.