Сложный вопрос – простое решение — Новости — Главная — Официальный сайт Муниципальное образование городской округ Красноуфимск

9 августа 2021

Сложный вопрос – простое решение

Межрайонная ИФНС России № 2 по Свердловской области напоминает о вступлении с 1 мая 2020 года в силу Приказа Федеральной налоговой службы от 20.12.2019 № ММВ-7-9/645@ «Об утверждении формы жалобы (апелляционной жалобы) и порядка ее заполнения, а также форматов и порядка представления жалобы (апелляционной жалобы) и направления решений по ним в электронной форме».

В соответствии с Приказом, налогоплательщики могут обращаться с жалобой (апелляционной жалобой) посредством телекоммуникационных каналов связи (ТКС) по установленной форме КНД 1110121.

Образец жалобы (апелляционной жалобы) доступен на официальном сайте ФНС России www.nalog.gov.ru в разделе «Документы» — «Нормативно правовые акты, изданные и разработанные ФНС России» — «Приложение № 1 к Приказу ФНС России от 20. 12.2019 № ММВ-7-9/645@».

12.2019 № ММВ-7-9/645@».

Обращаем внимание, что жалоба (апелляционная жалоба), сформированная в электронной форме, подписывается усиленной квалифицированной электронной подписью лица, подающего жалобу, и направляется по ТКС в налоговый орган, ненормативные акты, действия (бездействие) должностных лиц которого обжалуются. При этом при получении от налогового органа квитанции о приеме этой жалобы (апелляционной жалобы), направлять жалобу (апелляционную жалобу) на бумажном носителе в налоговый орган не требуется.

Преимущества направления жалобы (апелляционной жалобы) в вышестоящий налоговый орган по телекоммуникационным каналам связи:

— снижение временных и финансовых затрат,

— возможность отправки документов со своего непосредственного рабочего места, оперативность доставки жалобы (апелляционной жалобы),

— сокращение времени для получения решения вышестоящего налогового органа по жалобе (апелляционной жалобе), и дополнительных документов по жалобе (апелляционной жалобе).

Дополнительно сообщаем, если Вы не согласны с решениями или у Вас есть претензии на действия (бездействия) должностных лиц, Вы можете записаться на личный прием к руководству инспекции. График личного приема граждан начальником (заместителями начальника) Межрайонной ИФНС России № 2 по Свердловской области расположен во вкладке инспекции в режиме «Иная обязательная информация» в разделе «КОНТАКТЫ» регионального блока по Свердловской области на официальном сайте ФНС России https://www.nalog.gov.ru/rn66/ifns/imns6619/ .

Личный прием граждан руководством инспекции осуществляется по предварительной записи путем направления обращения с изложением сути вопроса в адрес инспекции посредством интернет-сервиса «Обратиться в ФНС России», «Личный кабинет налогоплательщика для физических лиц», «Личный кабинет индивидуального предпринимателя», «Личный кабинет юридического лица», почтовым отправлением или по телефону 8(34394)7-58-23. При личном приеме граждан предъявляется документ, удостоверяющий личность и гражданство, или документы, их заменяющие.

Межрайонная ИФНС России № 2 по Свердловской области

Назад к списку

- 9 августа 2021

- ЭКСТРЕННОЕ ПРЕДУПРЕЖДЕНИЕ № 1833

- 9 августа 2021

- Удобная вакцинация: в среду на городском стадионе можно привиться от COVID-19

- 9 августа 2021

- За июль 2021 года квитанции на оплату услуг по обращению с ТКО жители ГО Красноуфимск и МО Красноуфимский округ получат напрямую от регионального оператора

- Все новости в категории

- День пенсионера в Свердловской области

-

День пенсионера в Свердловской области – уникальный региональный праздник, который призван ещё раз поблагодарить уральцев за многолетний плодотворный труд на благо родного края.

- Цифровую платформу МСП

- Цифровая платформа МСП

- УСЛУГИ ФССП РОССИИ

- СУПЕРСЕРВИС «ЦИФРОВОЕ ИСПОЛНИТЕЛЬНОЕ ПРОИЗВОДСТВО» УСЛУГИ ФССП РОССИИ

- Работа России

- Найдите работу вашей мечты в любой точке России

- «Государственное юридическое бюро по Свердловской области»

- «Государственное юридическое бюро по Свердловской области»

- Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Свердловской области

- Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Свердловской области

- «Бесплатная юридическая помощь»

- «Бесплатная юридическая помощь»

- Всероссийская перепись населения

-

Станьте участником одного из главных событий десятилетия — примите участие во Всероссийской переписи населения. Ваши ответы на вопросы переписного листа – важный вклад в будущее страны

Ваши ответы на вопросы переписного листа – важный вклад в будущее страны

Ваши ответы на вопросы переписного листа – важный вклад в будущее страны- День пенсионера

- День пенсионера в Свердловской области

- Избирательный диктант

- Избирательный диктант

- Единый портал госуслуг

- Многофункциональный центр предоставления государственных и муниципальных услуг

- Многофункциональный центр предоставления государственных и муниципальных услуг

- Росреестр

- Федеральная служба государственной регистрации, кадастра и картографии

- Личный кабинет налогоплательщика

- Личный кабинет налогоплательщика

- Год памяти и славы

- Год памяти и славы

- «Жить вместе»

- «Жить вместе»

- Национальные проекты

- Национальные проекты

- Правовая помощь детям

- ДЕНЬ ПРАВОВОЙ ПОМОЩИ ДЕТЯМ В СВЕРДЛОВСКОЙ ОБЛАСТИ В 2019 ГОДУ

- НАЦИОНАЛЬНЫЙ ПРОЕКТ: ЖИЛЬЕ И ГОРОДСКАЯ СРЕДА

- РЕШАЕМ ВМЕСТЕ КАКИМ БУДЕТ КРАСНОУФИМСК!

- Технологическое присоединение

- Технологическое присоединение к инженерным сетям

- Инвестиционный портал Свердловской области

- Инвестиционный портал Свердловской области

- Светлая страна

- Связь с поставщиками электрической энергии в режиме онлайн

- Каталог сельзхозпродукции

- Каталог сельзхозпродукции

- Меры поддержки сельзхозкооперации

- Меры поддержки сельзхозкооперации

- Портал малого и среднего бизнеса Свердловской области

- Формирование комплексной системы поддержки и развития малого и среднего предпринимательства в Свердловской области

- Независимая система оценки качества

- Независимая оценка качества оказания услуг организациями

- «Свердловский областной центр по профилактике и борьбе со СПИД и инфекционными заболеваниями»

- «Свердловский областной центр по профилактике и борьбе со СПИД и инфекционными заболеваниями»

- Правительство Свердловской области

- Официальный сайт

- Официальный сайт Российской Федерации для размещения информации о размещении заказов

- Официальный сайт Российской Федерации для размещения информации о размещении заказов

- Министерство по управлению государственным имуществом Свердловской области

- Официальный сайт

- Защита прав потребителей

- Защита прав потребителей

- Государственное учреждение — Свердловское региональное отделение Фонда социального страхования Российской Федерации

- Государственное учреждение — Свердловское региональное отделение Фонда социального страхования Российской Федерации

- Открытое Правительство Свердловской области

- Социологические опросы по оценке населением эффективности деятельности руководителей органов местного самоуправления муниципальных образований

-

Публичные консультации в рамках ОРВ. Принять участие

- Оценка регулирующего воздействия проектов нормативных правовых актов Свердловской области и проектов муниципальных нормативных правовых актов и экспертиза нормативных правовых актов Свердловской области и муниципальных нормативных правовых актов

Принять участие

Принять участие

- Информационная база приоритетных направлений развития муниципальных образований «РЕГИОНЫ РОССИИ»

-

В информационную базу бесплатно включаются сведения о практических достижениях федеральных, региональных и муниципальных органов власти в вопросах повышения роли местного самоуправления и расширения информационного обмена органов местного самоуправления с общественностью.

- Официальный сайт ФГКУ «73 ПЧ ФПС по Свердловской области»

- Официальный сайт ФГКУ «73 ПЧ ФПС по Свердловской области» — представитель МЧС России в Красноуфимском районе

Карта органов государственной власти

- Государственные органы РФ

- Исполнительные органы государственной власти РФ

- Государственные органы Свердловской области

- Муниципальные образования Свердловской области

map-link.draggable-item» droppable-append-to=»#map-tab-3 .sortable-list» droppable-item-url=»/map_link/category»>

Исполнительные органы государственной власти Свердловской области

map-link.draggable-item» droppable-append-to=»#map-tab-3 .sortable-list» droppable-item-url=»/map_link/category»>

Исполнительные органы государственной власти Свердловской областиЗакрыть

Полная карта органов власти Свердловской области

- Президент России

- Государственная дума Федерального Собрания РФ

- Портал государственных услуг

- Национальный антитеррористический комитет

- Полномочный представитель Президента в Северо-Кавказском федеральном округе

- 1

- 2

- 3

- 4

- Правительство Российской Федерации

- Председатель Правительства Российской Федерации

- Министерство внутренних дел Российской Федерации (МВД России)

- Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

- Министерство иностранных дел Российской Федерации (МИД России)

- 1

- 2

- 3

- 4

- 5

- 6

- . ..

..

..- Министерство финансов Свердловской области

- Министерство образования и молодежной политики Свердловской области

- Министерство промышленности и науки Свердловской области

- Министерство по управлению государственным имуществом Свердловской области

- Министерство социальной политики Свердловской области

- 1

- 2

- 3

- 4

- 5

- 6

- . ..

..

..- Уполномоченные по правам предпринимателей РФ

- Уполномоченный по правам ребенка в Свердловской области

- Уполномоченный по защите прав предпринимателей в Свердловской области

- Счетная палата Свердловской области

- Избирательная комиссия Свердловской области

- 1

- 2

- Серов

- Кушва

- Арамиль

- Артемовский

- Асбест

- 1

- 2

- 3

- 4

- 5

- 6

- . ..

..

..

Закрыть

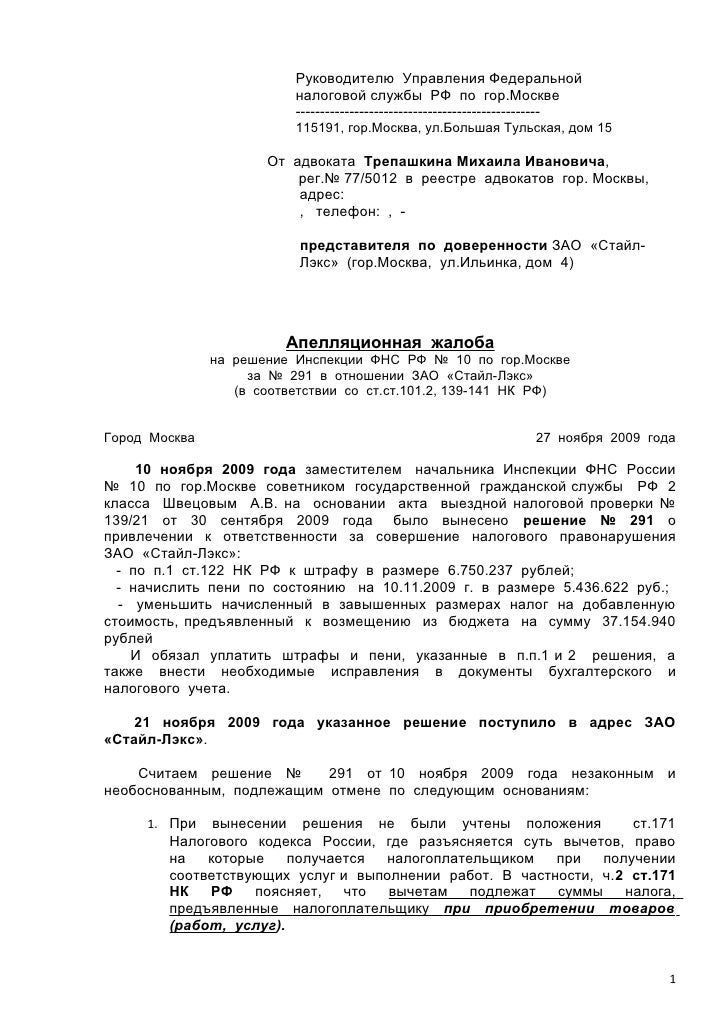

Обжалование решения налоговой инспекции об отказе в государственной регистрации нового места нахождения (адреса) организации

Казалось бы, простая ситуация: организация решила поменять место нахождения – из Московской области переехать в Москву.

Для этого в регистрирующий орган подается заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица (с приложением документов, подтверждающих внесение изменений в учредительные документы и нахождение организации по новому адресу).

Однако на практике все больше организаций жалуются на то, что налоговая инспекция (как регистрирующий орган) чинит препятствия и под надуманными предлогами отказывает в регистрации нового места нахождения организации.

С такой проблемой столкнулась компания, которая обратилась за помощью в нашу адвокатскую фирму.

Суть возникшего спора.

Как следует из содержания отказного решения регистрирующего органа (Межрайонной инспекции ФНС России № 46 по г. Москве), в качестве основания для отказа в государственной регистрации было указано следующее: представленные в регистрирующий орган документы содержат недостоверные сведения об адресе (месте нахождения) постоянно действующего исполнительного органа юридического лица, по которому осуществляется связь с юридическим лицом.

Кроме того, в решении об отказе было указано, что недостоверные сведения об адресе (месте нахождения) подтверждаются информацией, представленной районной налоговой инспекцией г. Москвы.

Устно представитель компании сообщил, что, прежде чем был получен отказ в государственной регистрации, проверяющие из районной налоговой инспекции два раза приходили с проверкой в новое арендуемое организацией помещение в г. Москве.

Генерального директора компании проверяющие не застали на месте. Сотрудников организации, находящихся в помещении, проверяющие попросили показать документы, подтверждающие полномочия выступать от имени организации, а также трудовые договоры и трудовые книжки. Сотрудники эту просьбу выполнить не смогли, так как при них этих документов не было и не должно было быть. Проверяющие обратили внимание на то, что, по их мнению, в помещении находится не достаточное количество документов организации.

Акт проверки проверяющие из районной инспекции представителям организации не вручили и не направили организации по почте. Через некоторое время МИФНС России № 46 по г. Москве вынесла решение об отказе в государственной регистрации изменений в Устав.

Через некоторое время МИФНС России № 46 по г. Москве вынесла решение об отказе в государственной регистрации изменений в Устав.

Мы посоветовали организации обжаловать отказ регистрирующего органа в вышестоящий налоговый орган (в рассматриваемом случае – УФНС России по г. Москве) и подготовили жалобу на отказное решение.

Ниже приводим доводы жалобы в вышестоящий налоговый орган.

Следует отметить, что на практике ситуация у каждой организации по-своему уникальна. Однако в указанной жалобе мы приводим полезные для организаций стандартные доводы по обжалованию.

Доводы жалобы.

Решение об отказе в государственной регистрации незаконно по следующим основаниям.

Информация, представленная районной инспекцией в адрес МИФНС России № 46 по г. Москве о недостоверности сведений об адресе (месте нахождения) постоянно действующего исполнительного органа Общества, не соответствует действительности, фактическим обстоятельствам.

1. Проверяющие не учли факт наличия, реальности помещения под офис генерального директора Общества.

Офисное помещение Общества (где работает генеральный директор Общества – постоянно действующий исполнительный орган) расположено по адресу: г. Москва, …, офис № 4 (указать конкретный адрес).

Указанное нежилое помещение – комната площадью 66 кв. метра – принадлежит Обществу на праве аренды.

Доказательства указанного факта:

— Договор аренды нежилого помещения, заключенный между арендодателем и арендатором (Обществом).

— Акт приема-передачи нежилого помещения.

— Гарантийное письмо арендодателя в адрес налогового органа с указанием на то, что Общество является арендатором помещения.

— Свидетельство о собственности на помещение арендодателя.

— Наличие таблички с названием Общества при входе в помещение.

— На момент проверки в арендуемом Обществом помещении находились: рабочий стол генерального директора и несколько других столов, другая офисная мебель (арендуемая Обществом у арендодателя), а также папки с документами Общества.

— Фото помещения, фото таблички с названием Общества при входе в помещение.

Ошибочность выводов сотрудников районной инспекции при проверке адреса (места нахождения) юридического лица заключается в следующем:

Проверяющие неправомерно, в нарушение ст. 54 ГК РФ, понятие места нахождения (адреса) юридического лица, т.е. факт наличия помещения (офиса, комнаты) по определенному адресу, отождествляют с фактом физического присутствия генерального директора юридического лица в этом помещении в тот момент, когда проверяющие из районной инспекции (без извещения) осуществляют проверку.

Проверяющие из налогового органа обязаны осуществить проверку наличия помещения, а не устанавливать факт физического присутствия или отсутствия генерального директора Общества в помещении.

Генеральный директор Общества, занимаясь вопросами хозяйственной деятельности Общества, не обязан и не может постоянно находиться в помещении офиса (он уезжает на переговоры и др.).

2. Проверяющие не учли факт наличия при проверке в помещении (офисе) рабочего места генерального директора Общества и наличия сотрудников Общества.

Проверяющие не учли, что Ф.И.О. (указать) – реально действующий генеральный директор Общества.

При проверке работники Общества дали устные показания проверяющим из районной инспекции о том, что генеральным директором Общества является Ф.И.О.

Сотрудники Общества показали проверяющим из районной инспекции рабочее место генерального директора, мебель и имеющиеся на тот момент в офисе документы.

Кроме того, проверяющими районной инспекции проигнорирован тот факт, что генеральный директор Общества лично два раза являлся в районную инспекцию по вызову повестками.

Генеральный директор был допрошен в налоговом органе, как свидетель, и дал показания об адресе (месте нахождения) Общества, о том, что именно он является генеральным директором.

Так как переезд генерального директора Общества в новое помещение Общества еще не был завершен, то некоторые из документов еще не были перевезены из старого офиса в новый офис. Общество само решает, где и как хранить документы.

При этом проверяющие не учли, что, учитывая специфику работы Общества, генеральному директору для работы достаточно минимум технических средств (ноутбук и мобильный телефон, которые он носит с собой), а также минимум мебели (стол со стулом) в помещении.

Проверяющие проигнорировали показания присутствовавших при проверке сотрудников Общества, которые подтвердили, что в офисе находится рабочее место генерального директора Общества.

3. Проверяющие попросили присутствующих в офисе (помещении) работников Общества показать документы, подтверждающие полномочия выступать от имени Общества, а также запрашивали другие документы.

Сотрудники Общества таких документов не имели и не обязаны были иметь при себе.

Проверяющие не учли, что исключительно генеральный директор, как единоличный исполнительный орган Общества, является лицом, обладающим полномочиями выступать от имени Общества.

Таким образом, проверяющие вместо проверки наличия помещения (офиса) для исполнительного органа Общества (генерального директора) необоснованно занялись проверкой полномочий сотрудников Общества, исследованием вопроса о том, какие документы Общества где хранятся, имеются ли у сотрудников Общества при себе трудовой договор, трудовая книжка и т. п.

4. Нарушения в содержании обжалуемого решения МИФНС России № 46 по г. Москве.

Решение регистрирующего органа об отказе должно содержать факты (фактические обстоятельства) нарушений, выявленные в ходе проверки и положенные в основу принятого решения. То есть решение должно быть мотивировано.

В обжалуемом решении нет ссылки и не указаны реквизиты акта проверки места нахождения (адреса) Общества районной инспекцией.

В решении не указаны должности и Ф.И.О. лиц, проводивших проверку сведений.

Акт проверки районной инспекции не приложен к решению и не вручен Обществу (не направлен по юридическому адресу Общества, не вручен лично генеральному директору).

В обжалуемом решении не указано содержание акта проверки районной инспекции, положенного в основу отказного решения. Указанное лишает Общество права на защиту, в том числе права знать об основаниях, конкретных причинах отказа в государственной регистрации.

Таким образом, в решении не указаны фактические основания для отказа в регистрации: на каком основании лицо, вынесшее решение, посчитало, что документы Общества содержат недостоверные сведения об адресе (месте нахождения) исполнительного органа Общества.

Не мотивированное решение, которое не основано на фактических обстоятельствах отказа (подтвержденных фактах нарушения), незаконно.

5. Незаконные действия проверяющих из районной инспекции (искажение проверяющими сведений о результатах проверки адреса (места нахождения) юридического лица, введение проверяющими в заблуждение МИФНС России № 46 по г. Москве о фактах) и, как следствие, незаконное решение регистрирующего органа об отказе в государственной регистрации нового устава Общества, причиняют убытки Обществу.

Из-за отказа МИФНС России № 46 по г. Москве в государственной регистрации изменений в Устав контрагенты Общества отказываются перечислять Обществу вознаграждение за работу, ссылаясь на то, что в ЕГРЮЛ указано, что у Общества недостоверный юридический адрес согласно данным с официального сервиса ФНС России на сайте www.nalog.ru «Риски бизнеса: Проверь себя и контрагента».

В результате Общество несет убытки. Вследствие отказа в государственной регистрации изменений в Устав Общество неправомерно лишено дохода (прибыли), за счет которого Общество обязано исполнять свои обязательства по гражданско-правовым договорам перед контрагентами, трудовым договорам перед работниками. Это ведет к банкротству Общества.

В соответствии со статьей 35 НК РФ налоговые органы несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных решений, а равно неправомерных действий должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

В связи с незаконными действиями должностных лиц и других работников налоговых органов Общество, если его жалоба не будет удовлетворена, будет вынуждено обратиться в Прокуратуру РФ с жалобой и в суд с иском о взыскании понесенных убытков.

Проверяющие исказили увиденное при проведенных проверках, сообщили недостоверные сведения в регистрирующий орган.

МИФНС России № 46 по г. Москве не проверила информацию, полученную из районной инспекции.

Обжалуемое решение не содержит подтвержденных фактов и оснований для отказа, не мотивировано, противоречит фактическим обстоятельствам.

Исходя из изложенного, прошу:

1) Отменить полностью решение об отказе в государственной регистрации (указать номер и дату), вынесенное Межрайонной инспекцией ФНС России № 46 по г. Москве.

2) Обязать Межрайонную инспекцию ФНС России № 46 по г. Москве принять новое решение о государственной регистрации.

3) Решение УФНС России по г. Москве по настоящей жалобе на бумажном носителе вручить (выдать на руки) генеральному директору Общества (Ф.И.О.), сообщив о дате, месте и времени выдачи по мобильному телефону (указать номер).

Приложения к жалобе: документы, подтверждающие доводы Общества.

Результат обжалования.

В рассматриваемом случае через две недели жалоба была рассмотрена и удовлетворена вышестоящим налоговым органом, а Межрайонная инспекция ФНС России № 46 по г. Москве исправилась – вынесла решение о государственной регистрации изменений (зарегистрировала новое место нахождения организации).

Данный случай из практики подтверждает, что организации могут успешно отстаивать свои права в досудебном порядке, обращаясь с жалобами в УФНС России по г. Москве.

Работа УФНС России по г. Москве по жалобам организована и ведется на должном уровне, что не может не радовать. Обжалование в вышестоящем налоговом органе по категории споров об отказе в государственной регистрации – быстрый, бесплатный и, самое главное, эффективный способ восстановления нарушенных прав.

Счет заблокирован налоговой: почему и что делать

Блокировка расчетного счета налоговой инспекцией — метод воздействия контролирующего органа на недобросовестных налогоплательщиков. Новые правила позволяют в некоторых случаях устранить нарушение и избежать приостановления движения денежных средств.

Содержание

Скачать образец жалобы на блокировку счета банком

Когда ФНС приостановит денежные операции

Правила, по которым происходит блокировка расчетного счета налоговой инспекцией, установлены статьей 76 НК РФ. Приостанавливаются как операции по любым банковским депозитам, так и переводы электронных денежных средств. Санкцию применяют как к налогоплательщикам, так и к налоговым агентам. Причины блокировки счета налоговой бывают следующие:

- не исполнено требование об уплате налога, пени, штрафа;

- не предоставлена декларация по любому налогу, отчет 6-НДФЛ или расчет по страховым взносам в установленный срок;

- необходимо обеспечение решения о привлечении к ответственности по итогам выездной или камеральной проверки;

- не обеспечен электронный документооборот с ИФНС налогоплательщиками, обязанными предоставлять электронную отчетность;

- не отправлена квитанция о получении электронного требования или уведомления ИФНС.

Если эта неприятность случилась с вашей компанией, важно разобраться, законно ли приостановлено движение денежных средств в банке. А если законно — быстро устранить нарушение и разблокировать деньги.

Как действует инспекция

Ограничение движения денежных средств налогоплательщика в кредитных организациях со стороны ИФНС начинается с выявления причин для этих действий. Решение о приостановлении операций налогоплательщика в банке выносится через 10 дней после того, как обнаружены основания для наложения санкций (пункт 3.2 статьи 79 НК РФ). Сразу же после вынесения решения налоговой о блокировке счета оно направляется в банк в электронной форме. Банк, получив уведомление о приостановке движения денег, обязан его исполнить.

С 01.07.2021 увеличивается срок вынесения решения о приостановлении операций с денежными средствами в банке налогоплательщика до 20 дней (Федеральный закон от 09.11.2020 № 368-ФЗ).

Должна ли ИФНС уведомлять о блокировке счета налогоплательщика? Несомненно, да. Копию решения инспекция обязана передать компании не позднее дня, следующего за днем его принятия (п. 4 ст. 76 НК РФ).

C 01.07.2021 вводится обязательное уведомление налогоплательщика о предстоящей приостановке операций по расчетному счету налоговой по причине несдачи отчетности (Федеральный закон от 09.11.2020 № 368-ФЗ). У нарушителя появляется возможность в течение 14 дней устранить нарушение, предоставить несданный отчет и избежать приостановки движения денег. И только если нарушение не устранено в этот срок, налоговики вправе заблокировать движение денежных средств компании.

Проверяем блокировки самостоятельно

Информация об ограничениях движения денежных средств поступит компании из банка. Но любой налогоплательщик вправе проверить блокировку счета налоговой, используя сервис ФНС.

Введите ИНН компании и БИК обслуживающего банка. При нажатии кнопки «Отправить запрос» выводится информация обо всех ограничениях движения денежных средств, выставленных ФНС в отношении налогоплательщика.

Как отменить решение ИФНС

Для отмены приостановки движения денежных средств необходимо устранить ее причины. Решение о снятии ограничений принимает инспекция после того, как нарушение законодательства по налогам и сборам ликвидировано.

Чтобы ускорить процесс, компании следует самой предоставить доказательства об устранении нарушения. Связано это с тем, что сведения о погашении задолженности по налогам отражаются в карточке налогоплательщика с задержкой на два-три дня, то есть инспектор не увидит устранение нарушения своевременно.

Налоговым кодексом РФ установлены сроки снятия ограничений движения денежных средств налогоплательщика в 2022 году. Принятое решение о снятии ограничений на банковские операции направляют в банк не позднее дня, следующего за днем его принятия. Сверх этого срока незаконная блокировка счета налоговой отменяется через подачу жалобы в вышестоящие органы (управление ФНС по вашему региону).

Как пожаловаться на неправомерные действия

Иногда инспекция приостанавливает денежные операции в банке, не имея на то оснований, и претензия в банк о незаконной блокировке счета в этом случае бесполезна. Если вы уверены, что действия ИФНС неправомерны, подавайте претензию.

Обратите внимание: не должно осуществляться ограничение движения денежных средств налогоплательщика ИФНС, если не предоставлена бухгалтерская отчетность или отчетность по итогам отчетного периода.

Жалоба на блокировку банком счета по решению налоговой инспекцией составляется в произвольной форме. Подается она в УФНС, но направляется через инспекцию, в которой компания стоит на учете. В жалобе необходимо указать свои доводы, возражения на основания блокировки счета налоговой, подкрепив их доказательствами и ссылками на законодательные акты.

Образец жалобы

Жалобы и апелляционные жалобы | Такском

Налогоплательщик вправе обжаловать акты налоговых органов и действия (бездействие) их должностных лиц. По общему правилу, обжаловать в суде акты налоговых органов ненормативного характера, действия или бездействие должностных лиц налоговых органов можно только после их обжалования в вышестоящем налоговом органе. Порядку досудебного разбирательства с налоговыми органами посвящено интервью с экспертом — Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

В чем различия между формами обжалования решений, действий (бездействия) налогового органа?

Согласно НК РФ обжалование возможно в двух формах: жалоба и апелляционная жалоба. Различия определяются предметом обжалования и последствиями подачи жалобы.

Апелляционная жалоба касается решений налогового органа, принимаемых по результатам рассмотрения материалов налоговой проверки. Причем эти решения (о привлечении к ответственности или об отказе в привлечении к ответственности за совершение налогового правонарушения) на момент подачи жалобы не должны вступить в силу.

Обычная жалоба, то есть не апелляционная, подается на вступившие в силу акты налогового органа ненормативного характера, действия или бездействие его должностных лиц.

Все решения нужно обжаловать в досудебном порядке?

С 2014 года налоговые споры подлежат обязательному досудебному урегулированию в вышестоящем налоговом органе. Но, во-первых, требование по досудебному обжалованию относится к первоначальному решению налогового органа. Иными словами, обязательного обжалования в ФНС решения, принятого Управлением ФНС по субъекту РФ по жалобе на решение районной инспекции, не требуется.

Во-вторых, решения ФНС, действия (бездействие) ее должностных лиц обжалуются сразу в суд.

В-третьих, следует различать досудебную процедуру урегулирования спора и досудебную процедуру возврата (зачета) налога, установленную статьями 78, 79 НК РФ, соблюдение которой обязательно (Определение Верховного Суда РФ от 30. 01.2015 № 309-КГ14-7949).

В-четвертых, в судебной практике встречаются примеры, в которых продолжает использоваться пункт 65 Постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 № 57. В нем было сказано, что налогоплательщик может непосредственно в суд заявить имущественные требования о возврате (возмещении) сумм налогов, пеней, штрафа, а также о признании не подлежащими исполнению инкассовых поручений или постановлений о взыскании налога за счет имущества налогоплательщика.

Налогоплательщик, обращаясь в суд, вправе предъявить как требование неимущественного характера (об оспаривании решения налогового органа), так и требование имущественного характера (в частности, о возврате налога). В зависимости от вида правоотношений и избранного способа защиты, судом определяется процедура рассмотрения дела: исковое производство или порядок рассмотрения дел, возникающих из административных и иных публичных правоотношений.

Так, в Постановлении Арбитражного суда ЦО от 30. 10.2015 № Ф10-3683/2015, с учетом Определения Верховного Суда РФ от 13.03.2015 № 303-КГ15-876, признан правомерным выбранный обществом способ защиты имущественного интереса (возмещение НДС из бюджета) посредством предъявления в суд требования о взыскании с налогового органа НДС. По мнению суда, соблюдать в этом случае досудебный порядок урегулирования спора, предусмотренный пунктом 2 статьи 138 НК РФ, не требуется.

Обратиться в суд с заявлением на решения или действия налогового органа можно только после рассмотрения поданной жалобы вышестоящим налоговым органом?

Для обращения в суд достаточно выполнения двух условий: налогоплательщиком была подана жалоба в вышестоящий налоговый орган и срок ее рассмотрения истек.

После истечения срока, отведенного вышестоящему налоговому органу на принятие решения по жалобе, налогоплательщик вправе обратиться в суд.

Заявление в суд по делам, возникающим из административных и иных публичных правоотношений, подается в течение 3-х месяцев со дня, когда лицу стало известно о нарушении его прав.

НК РФ установлено специальное правило для налогоплательщика, который дождался вынесения налоговым органом решения. Трехмесячный срок на обращение в суд исчисляется со дня, когда налогоплательщику стало известно о принятом решении по его жалобе (пункт 3 статьи 138 НК РФ).

При обращении в суд после истечения трехмесячного срока, но до принятия решения по жалобе, срок обращения в суд в зависимости от сложившихся обстоятельств формально может считаться пропущенным или не наступившим. Возможно, что при пропуске налоговым органом срока рассмотрения жалобы больше чем на 3 месяца, налогоплательщику стоит дожидаться принятия решения по жалобе и после его получения определять для себя дальнейшие действия.

Что общего в процедуре подачи жалобы и апелляционной жалобы?

Жалобы подаются через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются.

Получается, что жалоба подается в тот налоговый орган, действия которого обжалуются?

Не совсем. Жалоба подается в вышестоящий налоговый орган через тот налоговый орган, который вынес решение. Этот налоговый орган обязан в течение трех дней со дня поступления жалобы направить ее со всеми материалами в вышестоящий налоговый орган со своим заключением. Заключение по жалобе (апелляционной жалобе) должно содержать обоснованную позицию налогового органа по каждому доводу заявителя со ссылкой на методологические письма ФНС, Минфина, судебную практику, имеющиеся документы, копии которых должны быть приложены к заключению.

Срок подачи жалобы?

Срокам подачи жалобы посвящен пункт 2 статьи 139 НК РФ. Напомню, что решения налогового органа вступают в силу со дня принятия. Исключением являются решения о привлечении к ответственности и решения об отказе в привлечении к ответственности за совершение налогового правонарушения при условии их обжалования в апелляционном порядке.

Апелляционная жалоба может быть подана до дня вступления в силу обжалуемого решения, то есть в течение одного месяца со дня вручения (пункт 9 статьи 101 НК РФ).

Налогоплательщик, пропустивший срок подачи апелляционной жалобы, должен обжаловать решение в вышестоящий налоговый орган и только потом обращаться с заявлением в суд.

Жалоба, в том числе жалоба на вступившее в силу решение о привлечении к ответственности или решение об отказе в привлечении к ответственности, которое не было обжаловано в апелляционном порядке, подается в течение одного года со дня, когда лицо узнало о нарушении своих прав (со дня вынесения решения, которое не было обжаловано в апелляционном порядке).

Если налогоплательщик пропустил срок обжалования?

Восстановить пропущенный срок подачи апелляционной жалобы невозможно.

Если пропущен срок подачи обычной жалобы, то она может быть подана с ходатайством о восстановлении пропущенного срока. Впрочем, налоговый орган вправе отказать в его восстановлении.

Может ли жалоба быть подана в электронной форме?

Согласно статье 139.2 НК РФ жалоба подается в письменной форме.

Предусмотрена возможность направления жалобы в налоговый орган в электронной форме по ТКС (а физическими лицами — и через личный кабинет). Но воспользоваться таким способом можно после вступления в силу приказа ФНС об утверждении формата и порядка представления жалобы в электронной форме.

Независимо от того, в какой форме подана жалоба, в качестве способа получения решения допустимо указать электронную форму. В этом случае ответ по жалобе (по апелляционной жалобе) будет дан организации или ИП по ТКС. Это, помимо прочих преимуществ, позволит налогоплательщику при несогласии с вынесенным решением, сократить ручной ввод информации при подготовке заявления в суд. Правда, и эта возможность пока не реализована в связи с отсутствием решения по жалобе в числе тех документов, которые в соответствии с Приказом ФНС России от 15.04.2015 № ММВ-7-2/149 могут быть направлены в электронной форме.

Подать жалобу может само лицо, права которого нарушены или его представитель. В случае подачи жалобы уполномоченным представителем, к ней прилагается доверенность, иначе жалобу оставят без рассмотрения.

Что должно быть отражено в содержании жалобы?

В жалобе следует указать акты налогового органа, действия или бездействие его должностных лиц, которые привели к нарушению прав лица, подавшего жалобу. Отсутствие таких положений повлечет оставление жалобы без рассмотрения.

В жалобе приводятся основания, по которым лицо, подающее жалобу, считает, что его права нарушены: ошибочное применение законодательства, неправильная трактовка фактических обстоятельств и т.д. Жалоба завершается просьбой налогоплательщика к вышестоящему налоговому органу (в НК РФ эта просьба называется требованием): отменить решение, признать действия незаконными.

Должна ли жалоба содержать доводы относительно каждого пункта решения налогового органа?

В случае подачи апелляционной жалобы только на часть решения такое решение не вступает в силу полностью, то есть и в той части, в которой оно не обжаловалось.

Налогоплательщик, несогласный только с частью вынесенного в отношении него решения, может прямо об этом указать в своей жалобе. Но это будет означать, что в дальнейшем решение может быть оспорено в суде только в той части, в которой оно было обжаловано в вышестоящий налоговый орган.

Если в самой жалобе специально не указано, то считается, что решение обжаловано налогоплательщиком в полном объеме. При включении в апелляционную жалобу просьбы отменить решение инспекции полностью, апелляционный порядок считается соблюденным. И суд должен проверить законность и обоснованность решения в полном объеме, даже если налогоплательщик привел возражения только по части налоговых претензий. Такой вывод был сделан в Постановлении Президиума ВАС РФ от 19.04.2011 № 16240/10.

Обязательно ли подтверждать основания жалобы первичными документами?

К жалобе могут прикладываться документы, подтверждающие доводы лица, подающего жалобу (пункт 5 статьи 139.2 НК РФ). Если жалоба будет отозвана, а затем представлена с теми же самыми основаниями, пусть и с другими подтверждающими документами, то налоговый орган оставит ее без рассмотрения. При этом есть право представить документы дополнительно, уже после подачи жалобы. Одновременно рекомендуется сообщить причины, по которым такие документы ранее не были представлены налоговому органу, решение которого обжалуется.

Причинами непредставления документов может выступать позднее получение документов от контрагента, перевод документа, составленного на иностранном языке, на русский язык и т.п. Представленные документы должны быть рассмотрены налоговым органом, естественно, если они получены им до вынесения решения.

Следует иметь в виду, что, несмотря на ряд решений Конституционного суда РФ (Определения от 12.07.2006 № 267-О, от 24.03.2015 № 614-О), есть вероятность непринятия судом документов, которые были в распоряжении налогоплательщика на этапе досудебного разбирательства, истребовались налоговым органом, но представлены только в суд.

Какой статус имеет сервис ФНС «Решения по жалобам»?

C помощью этого сервиса налогоплательщик может ознакомиться с решениями, принятыми налоговым органом по жалобам. При подготовке своей жалобы налогоплательщик вправе ссылаться на правовую позицию, отраженную в конкретных решениях налоговых органов (сервис содержит номер решения и наименование налогового органа, вынесшего решение).

В отличие от сервиса «Решение по жалобам», сервис «Узнать о жалобе» предоставляет возможность организациям и физическим лицам получать информацию о ходе и результатах рассмотрения обращений (жалоб, заявлений, предложений), поступивших в Федеральную налоговую службу.

Можно ли в процедуре досудебного обжалования приостановить действие обжалуемого решения налогового органа?

При обжаловании вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности его исполнение может быть приостановлено при представлении банковской гарантии.

Существовавшая у вышестоящего налогового органа возможность приостановить исполнение обжалуемого акта или совершение обжалуемого действия при наличии достаточных оснований полагать, что указанный акт или действие не соответствует законодательству, из пункта 5 статьи 138 НК РФ исключена.

Жалоба остается без рассмотрения, если заявленные нарушения устранены налоговым органом самостоятельно?

При подаче жалобы (не апелляционной) налоговый орган, акты, деяния которого обжалуются, должен принять меры по устранению нарушения прав лица, подавшего жалобу. Если до принятия вышестоящим налоговым органом решения по жалобе, по мнению нижестоящего налогового органа, нарушение прав лица, подавшего жалобу, устранено, то жалоба будет оставлена без рассмотрения (пункт 1.1 статьи 139 НК РФ, подпункт 5 пункта 1 статьи 139.3 НК РФ).

Проверка восстановления нарушенных прав вышестоящим налоговым органом не предусмотрена. Как не предусмотрено и соответствующее подтверждение со стороны налогоплательщика об устранении нарушения. При этом повторному обращению лица с жалобой будет препятствовать наличие ранее поданной жалобой по тем же основаниям, которая была оставлена без рассмотрения.

Данное обстоятельство может стать препятствием для дальнейших процедур досудебного и судебного обжалования, если, по мнению налогоплательщика, нарушение его прав нижестоящим налоговым органом не устранено.

Допускается ли налогоплательщик к участию в рассмотрении его жалобы?

По общему правилу пункта 2 статьи 140 НК РФ, участие лица в рассмотрении вышестоящим налоговым органом его жалобы, в том числе апелляционной жалобы, не предусмотрено.

В каких случаях в настоящее время допускается участие лица в рассмотрении его жалобы вышестоящим налоговым органом?

Из редакции пункта 2 статьи 140 НК РФ можно сделать вывод, что участие лица в рассмотрении его жалобы возможно только в силу пункта 2 статьи 140 НК РФ. На самом деле, основания для участия лица в рассмотрении его жалобы сохранены также в пункте 5 статьи 140 НК РФ.

Из поданной налогоплательщиком жалобы вышестоящий налоговый орган может установить, что на этапе вынесения обжалуемого решения были допущены существенные нарушения процедуры рассмотрения материалов налогового контроля. В этом случае обжалуемое решение отменяется, а все материалы налоговой проверки (налогового контроля) рассматриваются заново с участием налогоплательщика и с учетом документов, дополнительно поступивших в ходе рассмотрения жалобы (пункт 5 статьи 140 НК РФ).

Кроме того, жалоба (апелляционная жалоба) на решение о привлечении к ответственности или решение об отказе в привлечении к ответственности может быть рассмотрена с участием лица, подавшего жалобу, если вышестоящий орган выявит противоречия в материалах или несоответствия сведений налогоплательщика и нижестоящего налогового органа.

Положения пункта 2 статьи 140 НК РФ позволяют вышестоящему налоговому органу практически в любом случае приглашать налогоплательщика на рассмотрение жалобы.

Если налогоплательщик полагает свое участие в рассмотрении жалобы вышестоящим налоговым органом целесообразным, то можно рекомендовать в содержании жалобы акцентировать внимание на противоречия, несоответствия сведений и на нарушение налоговым органом существенных условий процедуры рассмотрения материалов проверки, одновременно заявляя ходатайство об участии в рассмотрении жалобы.

Может ли положение налогоплательщика ухудшиться в результате обжалования?

Непосредственно в НК РФ такого запрета не содержится. Ограничения на ухудшение положения налогоплательщика при рассмотрении его жалобы выработаны арбитражными судами и поддержаны Конституционным судом (в частности, Определение КС РФ от 24.02.2011 № 194-О-О).

В пункте 81 Постановления Пленума ВАС РФ от 30.07.2013 № 57 сказано, что вышестоящим налоговым органом не может быть принято решение о взыскании с налогоплательщика дополнительных налоговых платежей, пеней, штрафов, не взысканных оспариваемым решением. Иной подход создавал бы налогоплательщику препятствия для свободного волеизъявления в процессе реализации им права на обжалование вынесенного в отношении него решения. Принятие решения о дополнительном взыскании фактически означало бы осуществление контроля за деятельностью нижестоящего налогового органа вне процедуры повторной налоговой проверки.

Обратите внимание, что разъяснения по вопросам судебной практики применения законов арбитражными судами, данные Пленумом ВАС, сохраняют свою силу до принятия соответствующих решений Пленумом Верховного Суда (часть первая статьи 3 Федерального конституционного закона от 04. 06.2014 № 8-ФКЗ). В то же время вышестоящий налоговый орган вправе дополнить и (или) изменить приведенное в обжалуемом решении правовое обоснование взыскания сумм налогов, пеней, штрафов, исправить арифметические ошибки, опечатки.

Что относится к опечаткам?

Ответа применительно ко всем ситуациям нет. Но если следовать общему подходу, то исправление ошибок не должно изменять ситуацию во вред налогоплательщику. Иными словами, исправление ошибок посредством применения вышестоящим налоговым органом должной ставки налога или состава правонарушения, если в результате такого перерасчета увеличивается сумма недоимки или штрафа, неправомерно.

Но, возможно, что подобная гарантия неприменима в ситуации, изложенной в пункте 5 статьи 140 НК РФ, когда рассмотрение жалобы производится, по сути, в режиме вынесения нового решения.

Каков срок принятия решения по жалобе?

Установлено две группы сроков. Если обжалуется решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности, вынесенное по результатам рассмотрения материалов налоговой проверки, то решение принимается в течение одного месяца со дня получения жалобы (апелляционной жалобы). Указанный срок может быть продлен, но не более чем на один месяц, итого максимальный срок — 2 месяца.

Решение по иным жалобам принимается в течение 15 дней со дня их получения. Указанный срок может быть продлен, но не более чем на 15 дней. Итого получается 30 рабочих дней, то есть 1,5 месяца. Решение налогового органа по результатам рассмотрения жалобы (апелляционной жалобы) вручается или направляется лицу, подавшему жалобу (апелляционную жалобу), в течение трех дней со дня его принятия (пункт 6 статьи 140 НК РФ).

Какие последствия для налогового органа влечет пропуск сроков принятия решения по жалобе?

В НК РФ прямо закреплено, что если решение по жалобе в установленный срок не принято, лицо, подавшее такую жалобу, вправе обратиться в суд не дожидаясь принятия решения по жалобе. В том числе обжаловать бездействие.

Нарушение срока рассмотрения жалобы не препятствует налоговому органу ее рассмотреть и не влечет недействительность решения, принятого по результатам такого рассмотрения (письмо Минфина России от 19. 07.2012 № 03-02-07/1-180).

Но несоблюдение налоговым органом сроков рассмотрения жалобы не меняет установленного НК РФ порядка исчисления сроков на принятие мер по взысканию налога, пеней, штрафа в принудительном порядке. То есть, сроки осуществления принудительных мер не продлеваются. Соответственно налогоплательщиком могут заявляться доводы о пропуске сроков взыскания, основанные, например, на допущенной налоговым органом просрочке направления требования об уплате налога.

Доводы о несоблюдении указанных сроков могут быть заявлены налогоплательщиком в суде в рамках оспаривания либо требования об уплате, направленного на основании статьи 70 НК РФ, решения о взыскании, принятого в соответствии со статьей 46 НК РФ, либо в качестве возражений на иск, предъявленный налоговым органом в рамках статьи 46 НК РФ.

Возможна ли отмена решения налогового органа без обжалования его со стороны налогоплательщика?

Верховный суд считает, что возможна (Определение от 31. 10.2017 № 305-КГ17-5672).

Речь идет об отмене решения нижестоящего налогового органа вышестоящим налоговым органом. С учетом структуры налоговых органов возможен двойной пересмотр: со стороны УФНС — решения, принятого районной инспекцией, со стороны ФНС — решения, принятого УФНС.

В понимании пункта 3 статьи 31 НК РФ, статьи 9 Закона РФ от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации» может быть отменено:

— любое решение нижестоящего налогового органа, в том числе и первоначальное, необжалованное решение по проверке;

— как отрицательное для налогоплательщика, так и положительное решение, которым налогоплательщику были предоставлены определенные льготы (преимущества, вычеты), возмещен НДС.

Допустимость такой отмены связывается с принятием решения нижестоящим налоговым органом в нарушение требований законодательства о налогах и сборах.

А может быть решение пересмотрено без участия налогоплательщика?

Да. Ранее существовала позиция, что незаконность не обжалованного решения по проверке может быть преодолена повторной выездной проверкой, назначенной вышестоящим налоговым органом в порядке контроля за деятельностью нижестоящего.

С точки зрения последствий для имущественного положения налогоплательщика отмена (изменение) ранее принятого решения вне процедуры обжалования ограничена запретом новых доначислений. В результате пересмотра решения вышестоящим налоговым органом налогоплательщик не может быть привлечен к уплате больших сумм, чем те, которые были предусмотрены первоначальным решением нижестоящего налогового органа.

В течение какого периода времени возможна отмена решения со стороны вышестоящего налогового органа?

В пределах 3-х лет, исчисляемых с момента окончания контролируемого налогового периода. Иными словами, в 2018 году могут быть отменены решения, принятые по итогам проверки налоговых периодов 2015 года и позднее.

Какое решение следует обжаловать налогоплательщику при несогласии с решением, принятым вышестоящим налоговым органом на основании пункта 3 статьи 31 НК РФ?

Если решение нижестоящего органа отменено, то обжалуется то решение, действие которого оставлено в силе.

Если изменено или отменено первоначальное решение, то обжалуется новое решение. Специального порядка обжалования такого решения не установлено. Если решение принято ФНС России, то оно сразу может быть обжаловано в Арбитражный суд города Москвы.

налоговая отчетность

Отправить

Запинить

Твитнуть

Поделиться

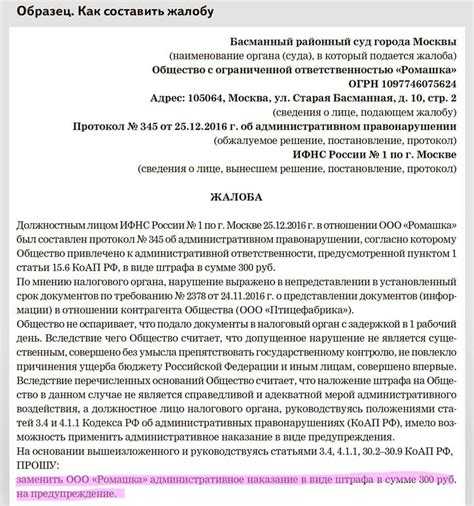

Жалоба в налоговую инспекцию. Образец и бланк 2022 года

Жалоба в налоговую инспекцию может быть подана по широкому спектру спорных правоотношений, так или иначе касающихся полномочий и деятельности ИФНС.

Файлы в .DOC:Бланк жалобы в налоговую инспекциюОбразец жалобы в налоговую инспекцию

Причины для жалобы

Физические и юридические лица неразрывно связаны с государствами узами налогового бремени. Это означает, что вся материальная составляющая правоотношений в той или иной мере подконтрольна налоговым службам.

Соответственно и спектр жалоб, направляемых в ИФНС, имеет такую же масштабность, как и материальные составляющие повседневной жизни и может касаться:

- вопросов налогообложения;

- вопросов регистрации юридических лиц как субъектов налогообложения;

- вопросов, связанных с наложением налоговых штрафов;

- вопросов, связанных с осуществлением налоговыми инспекциями своих контролирующих функций, например, плановых или внеплановых проверок;

- вопросов, связанных с задержкой налоговых вычетов;

- вопросов, связанных с неправомерными действиями работодателей, например, с выдачей «черной зарплаты» и т. д.

Составление жалобы

Структура обращений в ИФНС не регламентируется законом. Это означает, что не существует жестких требований по оформлению жалоб. С прикладной точки зрения, жалоба в ИФНС должна четко отвечать на несколько вопросов – «Кто, на кого и почему жалуется». Ответ на вопрос «почему» может значительно варьироваться в зависимости от предмета жалобы.

Например, если предприниматель обжалует результаты налоговой проверки, то «почему» должно содержать в себе длинный список обоснований со ссылками на действующее законодательство.

Если же жалоба подается, например, работником строительной компании, директор которой, с целью избавиться от начисления страховых выплат выдает работникам зарплату в конверте, то «почему» вообще не будет нуждаться в обосновании. Работнику достаточно будет указать на имеющий место факт, а инспекторы ИФНС будут обязаны проверить этот факт, и если он подтвердится, принять соответствующие меры.

В целом структура жалобы в ИФНС является стандартной для всех видов обращений, и включает в себя несколько обязательных структурных элементов:

- «шапку», то есть сведения о том, кому и от кого подается жалоба. Совсем необязательно указывать в жалобе ФИО руководителя налоговой инспекции. Все равно не руководитель будет ее рассматривать. После регистрации руководитель (или канцелярия) направят жалобу на рассмотрение конкретному специалисту, занимающемуся вопросами, о которых идет речь в жалобе;

- описательную часть, дающую общее представление о причинах обращения с жалобой: имела место проверка, инспектор ИФНС допустил нарушения при составлении протокола, неправильно начислен налог на недвижимость и т.д.;

- мотивировочную часть, в которой заявитель излагает свое мнение о том, каково должно быть правильное положение дел. При необходимости мнение заявителя может быть подтверждено ссылками на нормативные акты;

- список приложений. Это не обязательный компонент жалобы, но если заявитель обжалует некие материальные ошибки ИФНС, то ему потребуется приложить документы, подтверждающие обоснованность его требований;

- дату и подпись заявителя.

В какую налоговую отправить

ФНС РФ – это разветвленная организация, имеющая свои подразделения в каждом населенном пункте. При этом работает ФНС на принципах единоначалия. Поэтому, куда бы вы ни направили свою жалобу, она все равно окажется на рассмотрении в территориальной налоговой инспекции.

Допустимо продублировать жалобу в вышестоящий налоговый орган, но больших надежд на благоприятное рассмотрение питать не стоит. Возможно, вышестоящий налоговый орган поставит жалобу на контроль, но это только в случае, если доводы жалобы буквально вопиют к небесам.

Подлежат направлению в вышестоящий налоговый орган заявления, содержащие обжалование действий руководителя территориального налогового органа.

Способы направления

Вариант, которым заявитель направляет свою жалобу в налоговую инспекцию, всецело определяется причинами, по которым жалоба была написана.

Так, если в основе обращения лежит процессуальное обжалование решения налоговой инспекции о наложении любого вида взыскания, то наиболее предпочтительным способом будет личное вручение жалобы под подпись. Это обусловлено тем, что личное вручение невозможно «потерять», а значит, заявителю никто не сможет заявить впоследствии, что он пропустил срок на обжалование.

Стандартные жалобы, не подразумевающие соблюдение процессуальных сроков, могут быть поданы как лично, так и посредством заказного почтового отправления.

Вполне приемлема и отправка жалобы непосредственно на сайте ФНС. Для этого потребуется пройти несложную процедуру регистрации.

Рассмотрение жалобы

Федеральный закон «О порядке рассмотрения обращений граждан» предусматривает для всех государственных органов 30-дневный срок для рассмотрения жалоб.

Нарушение этого срока – это тоже основание для жалобы.

что делать и куда жаловаться

Я подал в налоговую заявление на вычет. Прошел уже месяц, а они не отвечают. Заявление подавал через личный кабинет налогоплательщика на сайте налоговой.

Подскажите, как еще можно повлиять на них?

Андрей

Андрей, сочувствую. Несколько месяцев назад я оказалась в похожей ситуации: подала документы на имущественный вычет, но деньги долго не приходили. Расскажу, что я делала.

Елена Евстратова

получила вычет

Профиль автора

Какие сроки должны быть по закону

Я подавала документы на имущественный вычет за покупку квартиры через личный кабинет налогоплательщика. О том, какие нужны документы и как их подавать, в Т—Ж есть отдельная статья.

п. 9 ст. 78 НК РФ

пп. 1, 2 ст. 88 НК РФ

ИФНС проверяет декларацию и документы в течение трех месяцев со дня подачи — это называется камеральная проверка. Если нарушений нет и все в порядке, проверка завершается автоматически. В моем случае она завершилась ровно через три месяца. Об этом у меня появилась запись в личном кабинете.

Когда камеральная проверка заканчивается, можно подавать заявление на возврат излишне уплаченного налога. Заявление можно подавать и раньше — вместе с декларацией. Тогда все проходит быстрее: месяц отсчитывают со дня завершения камеральной проверки.

Всего по закону от даты подачи до даты возврата должно пройти не больше 40 дней с хвостиком. Но я так не сделала, поскольку образца заявления при подаче декларации не нашла. Поэтому я подала заявление только после того, как закончилась проверка и в моем кабинете появилась информация, что я могу распорядиться переплатой. Заявление в этом случае уже формируется автоматически, и нужно только указать личные данные и счет.

Сумму излишне уплаченного налога налоговая должна была перечислить на счет в течение месяца с того дня, как она получила мое заявление. Заявление через личный кабинет я отправила 20 мая. Я подождала до 10 июля, но деньги на счет не приходили. Тогда я начала действовать.

п. 6 ст. 78 НК РФ

Заберите свое у государства!

Как получать вычеты, льготы и пособия, рассказываем в нашей рассылке раз в месяц. Подпишитесь!

Что можно сделать, чтобы быстрее получить деньги

Подать жалобу. Я это сделала через портал налоговой службы. Можно составить жалобу по образцу и скопировать нужные куски в ту форму, что есть на сайте. Жалобу должны рассмотреть и отреагировать на нее в течение 30 дней. Мне ответили уже через 20 дней.

п. 10 ст. 78 НК РФ

Взыскать компенсацию — можно попробовать это сделать, поскольку вы не получили вовремя свой излишне уплаченный налог. Сумма неустойки тут небольшая: за каждый день просрочки в размере действовавшей в эти дни ключевой годовой ставки Банка России. Например, я получила бы в качестве компенсации 1088,94 Р. Для расчетов есть специальный калькулятор.

Компенсацию лучше посчитать самостоятельно и указать в заявлении. Если этого не сделать, шансов получить ее нет. Налоговая не обязана сама считать. Я не стала прикладывать расчет и компенсацию не получила.

Отправить повторную жалобу. Если первая жалоба не подействует или вы не получите ответа вовремя, можно подать повторную жалобу точно таким же способом. Только в содержании обращения нужно указать реквизиты первой жалобы и сообщить, что это повторное обращение. Эта жалоба уже идет в управление ФНС по субъекту.

/vernite-nalog-za-kvartiru/

Налоговый вычет за квартиру

Так выглядит образец жалобы. Ее можно приложить к обращению в качестве файла или скопировать в форму Путь, чтобы подать жалобу, такой: «Главная» → «Жизненные ситуации» → «Жалоба на акты, действия (бездействие) должностных лиц» В заявлении понадобятся реквизиты документа, который вы обжалуете, а также номер инспекцииСходить лично в налоговую. В налоговой есть консультанты, а еще часто дежурят инспекторы. К ним можно обратиться и рассказать о проблеме. Они сразу же проверяют вас по базе данных и советуют, как поступить дальше.

В нашей налоговой консультанты записывают на отдельный лист тех, кто обращается лично, и затем в течение двух недель помогают им решить проблему. Если не помогут или если консультантов в вашей налоговой нет, можно сходить на прием к начальнику. Но я до него не дошла.

Этот способ неудобен тем, что приезжать нужно в часы работы налоговой и лучше всего днем, когда меньше людей. Вечером придется долго стоять в очереди.

Жалобу я подала 10 июля. В инспекцию ездила 18 июля. Не знаю, что именно помогло, но деньги мне пришли 1 августа.

Если хотите получать вычет через работодателя

И если при этом вы запросили в налоговой уведомление о праве на имущественный вычет, а она вам его не присылает — вот как решить вопрос.

Ну и что? 27.02.19

Как получить налоговый вычет через работодателя без декларации

В этом случае срок ответа налоговой — 30 календарных дней. Но никаких последствий для нее, если она затягивает с уведомлением, в законе нет. Поэтому остается только писать жалобы и ходить лично в налоговую.

п. 8 ст. 220 НК РФ

Что в итоге

Если подали заявление на возврат излишне уплаченного налога, по закону деньги должны прийти в течение 30 дней.

Лучше всего подавать заявление вместе с декларацией. Для этого нужно отдельно скачать бланк заявления и приложить его к остальным документам.

Если деньги не пришли вовремя, можно написать жалобу.

Лучше всего, как мне показалось, работают личные визиты. Инспектор или консультант может сразу посмотреть документы по базе и все решить.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Жалоба в налоговую: образец

Налоговая инспекция специализируется на расчете сборов, приеме денежных средств от налогоплательщиков и контроле за соблюдением налогового законодательства. Сотрудники и контрагенты разных компаний могут подать жалобу в налоговую инспекцию, если обнаружат какие-либо серьезные правонарушения, совершенные должностными лицами этой компании. Информация, содержащаяся в таком заявлении, должна быть достоверной и подтверждена официальными доказательствами. Анонимные жалобы налоговыми инспекторами не рассматриваются, поэтому каждое лицо должно подать такую претензию в официальном порядке.

Какие нарушения указаны?

При составлении жалобы в налоговую инспекцию могут быть приведены различные нарушения, допущенные конкретной компанией. Чаще всего поступают заявления с выявленными нарушениями:

- неправильный расчет основных налогов, что приводит к уплате компанией меньшей суммы, чем требуется по закону;

- начисление штрафов работникам, хотя этот способ наказания является незаконным;

- задержка вычета продолжительностью более 4 месяцев;

- отсутствие результатов налоговой проверки.

Соискатели чаще всего являются непосредственными сотрудниками компаний. Дополнительно такие жалобы могут быть поданы конкурентами или контрагентами при официальном подтверждении фактов, указанных в заявлении. Вы можете предоставить такую документацию в любое время. Если жалобу в налоговую подает работник, то обычно причиной такой ситуации является значительная задержка выплаты заработной платы.

Правила составления

Жалоба в налоговый орган должна быть составлена с учетом некоторых существенных правил. К ним относятся:

- допускается его составление в произвольной форме, но обязательно вводятся некоторые обязательные реквизиты, указанные в ФЗ № 59;

- если документацию формирует частное лицо, то велика вероятность того, что не будет указана существенная информация, что приведет к отказу в рассмотрении заявления сотрудниками ФНС;

- Желательно использовать готовую форму, чтобы не упустить важные моменты.

Образец жалобы в налоговую можно рассмотреть на фото ниже.

Кому адресовано?

Важно понимать, на чье имя составляется это заявление. Адресатом должен быть руководитель подразделения ФНС, в котором зарегистрирована компания. Заявитель может самостоятельно выбрать, кому из руководителей ФНС будет подавать жалобу, что указано в ст. 138 НК РФ.

Если основной причиной формирования данной выписки является то, что задолженность не погашена компанией, то целесообразно сразу обратиться в суд. Если гражданин прописывает, что должностные лица компании превышают свои полномочия, задерживают зарплату без уважительных причин или занимаются сокрытием доходов, то можно подать заявление не только в ФНС, но и в прокуратуру.

Способы доставки

Вы можете подать жалобу в налоговую инспекцию несколькими способами. К ним относятся:

- прямой визит в отделение ФНС для передачи заявления лично инспектору;

- Факс

- почтовые расходы;

- подготовка заявления в электронном виде на сайте ФНС.

Если документация сдается сотруднику службы, то желательно сделать сразу два экземпляра, так как один документ сдается инспектору, а на втором специалист ставит отметку о принятии. В этом случае у гражданина будут доказательства того, что он пытался решить спор через ФНС. Поэтому такой документ пригодится, если в будущем будет подан иск.

Могу ли я сделать анонимное заявление?

Если гражданин планирует продолжить работу в компании, но при этом хочет привлечь руководство к ответственности за нарушения, то у него есть желание подать анонимную жалобу. Такие заявления не рассматриваются сотрудниками ФНС.

Поэтому акт, составленный с нарушениями и без указания составителя, не даст должного результата.

Как написать жалобу в налоговую?

Этот документ почти всегда содержит одну и ту же информацию. Отличия только в заявителях и выявленных нарушениях. Поэтому в документации должны быть указаны следующие данные:

- наименование отделения ФНС, куда передается данное заявление;

- сведения о заявителе, представленные Ф. И. О., и паспортные данные лица;

- , если жалобу подает компания, то ее наименование, юридический адрес, а также контактные данные;

- указывается наименование представленного жалобой документа;

- если обжалуется какой-либо документ, то фиксируются его номер и дата составления;

- описывает непосредственно выявленное организацией нарушение;

- представлены аргументы и доказательства;

- перечисляются прилагаемые к жалобе документы, и они должны подтверждать сведения, указанные в тексте;

- делается просьба разобраться в ситуации и привлечь нарушителя к ответственности.

Основным запросом может быть исчисление налога, выплата заработной платы, принятие иного решения по вопросу или отмена решения, принятого организацией.

Нюансы жалобы на работодателя

Любой желающий может написать заявление на имя руководителя организации, в которой он работает. Обычно жалоба в налоговую на работодателя содержит следующую информацию:

- условия труда существенно отличаются от содержания коллективного или индивидуального трудового договора;

- выдача серой зарплаты, с которой не уплачивается работодателем НДФЛ;

- постоянные задержки выплаты заработной платы;

- невыплата определенной части заработка;

- несоблюдение должностными лицами предприятия основных требований безопасности;

- работа граждан без официального трудового договора;

- начисление штрафов в виде удержания из заработной платы, хотя по требованиям законодательства такое наказание не может быть применено к работникам даже при выявлении грубых нарушений.

К составлению такого заявления особых требований нет. Информацию можно представить в свободной форме, но необходимо указать некоторые детали. Поэтому важно правильно указать наименование ФНС, куда передается заявление, а также сведения о компании и заявителе. С образцом жалобы в налоговую инспекцию можно ознакомиться ниже.

Составление электронного обращения

Можно даже написать жалобу в налоговую в электронном виде. Для этого используется специальная форма, размещенная на сайте ФНС. К правилам формирования такой обработки относятся:

- Для написания жалобы Вам необходимо пройти предварительную регистрацию на данном электронном ресурсе;

- для составления такого заявления необходимо использовать специальную форму;

- все поля, отмеченные специальной звездочкой, обязательны для заполнения;

- на описательную часть отводится не более 4 тысяч знаков, поэтому есть возможность подробно описать выявленное нарушение со стороны любой организации или физического лица.

К такой жалобе должны быть приложены отсканированные документы, подтверждающие предоставленную информацию.

Сколько времени считается?

Если жалоба в налоговую инспекцию составлена правильно и без серьезных нарушений, то она принимается к рассмотрению. По закону его должны изучить сотрудники ФНС в течение трех рабочих дней.

Заявитель получает ответ на свое обращение в течение одного месяца. При наличии уважительных причин ФНС может продлить срок рассмотрения, о чем в обязательном порядке уведомляется составитель. Но задержка не должна превышать одного месяца.

При нарушении правил рассмотрения заявлений представителями ФНС заявитель может обратиться в суд.

Какие ошибки сделаны?

При подготовке такого официального заявления могут быть допущены серьезные ошибки. Обычно они приводят к тому, что специалисты ФНС отказываются рассматривать такое обращение. К наиболее частым ошибкам относятся:

- записывается информация, не подтвержденная официальными документами;

- Жалоба анонимная, поэтому заявитель не указывает ФИО и адрес проживания;

- в тексте присутствуют нецензурные выражения;

- неправильно выбрано отделение ФНС, куда направляется документация.

Если жалоба не анонимная, то в любом случае заявитель будет уведомлен обо всех выявленных ошибках. Он может внести необходимые исправления для повторной подачи жалобы.

Причины отказа

В определенных ситуациях жалоба в налоговую не рассматривается. Сбой обычно вызван следующими причинами:

- отсутствие важных и обязательных реквизитов;

- при составлении данного документа заявитель находился в возбужденном состоянии, поэтому были выявлены нецензурные выражения или даже угрозы в адрес должностного лица;

- нет возможности прочитать текст, если он нарисован от руки;

- при подготовке ответа ФНС будет вынуждена раскрыть государственную тайну.

Заявитель официально уведомляется о причине отказа. Если эта причина не уважительна, то можно подать жалобу в вышестоящую организацию.

Куда можно обратиться кроме ФНС?

Обжаловать налоговые преступления и правонарушения можно не только в отделение ФНС, но и в другие органы государственной власти. К ним относятся:

- прокуратура занимается делами о причинении вреда гражданам или превышении полномочий должностными лицами различных организаций;

- в судебном порядке можно не только привлечь нарушителя к ответственности, но и взыскать с него компенсацию морального вреда.

К недостаткам обращения в суд можно отнести то, что судебные процессы обычно занимают много времени. Истцу приходится платить пошлину, а также суд не всегда становится на сторону истца.

Некоторые лица и руководители компаний при обнаружении нарушения должностным лицом предпочитают сразу же обращаться с заявлениями в различные государственные органы. В этом случае вы сможете ускорить процесс привлечения нарушителя к ответственности. Многие организации предоставляют возможность составления электронных обращений, поэтому для написания таких жалоб вам даже не придется выходить из дома или офиса.

Заключение

Жалоба в ФНС может быть подана в случае выявления налогового правонарушения должностными лицами. Заявителем могут быть контрагенты или работники организаций. При подготовке такой жалобы следует иметь в виду некоторые требования, чтобы ФНС не отказала в рассмотрении обращения.

Если даже обращение в ФНС не дает желаемого результата, то целесообразно обращаться с официальными заявлениями в другие госорганы.

Сообщить о мошенничестве, растратах и злоупотреблениях

Представители общественности и сотрудники казначейства могут подать жалобу в Управление главного инспектора казначейства (OIG).

О каких видах деятельности я должен сообщать Казначейству OIG?Казначейство OIG отвечает за расследование вопросов, связанных с сотрудниками Казначейства, программами, контрактами, грантами, кредитами, фондами или его бюро, за исключением Службы внутренних доходов (IRS). Вопросы, связанные с IRS, должны быть поданы Генеральному инспектору казначейства по налоговой администрации (TIGTA). О следующих видах нарушений необходимо сообщать в наш офис:

Заявления о мошенничестве, связанном с казначейскими операциямиУгрозы в отношении сотрудников или учреждений казначейства (не IRS)

Уголовное и серьезное неправомерное поведение служащего казначейства

Мошенничество с участием казначейских контрактов, грантов, гарантий и федеральных фондов

Казначейские финансовые программы и операционные преступления

Киберугрозы казначейским системам и кибермошенничество с финансовыми преступлениями

Мошенничество, связанное с преступниками, выдающими себя за агентов казначейства (не IRS) и сотрудников

Мошенничество, связанное с предоставлением лицами, выдающими себя за «суверенных граждан», фиктивных финансовых инструментов казначейству, финансовым учреждениям, частным компаниям и гражданам

Незарегистрированные и нелицензированные предприятия по обслуживанию денег (MSB)

Мошенничество с картами для путешествий и покупок со стороны сотрудников казначейства

Кража и/или неправомерное использование государственной собственности казначейства

Уголовные обвинения, связанные с американским Законом о восстановлении и реинвестировании от 2009 г.

(ARRA) ГрантыУголовные обвинения, связанные с некоторыми программами, связанными с COVID-19:

Закон о CARES, Фонд помощи коронавирусу (CRF) для округа Колумбия или правительства штата, местного, племенного и территориального правительства

Закон CARES, Программа поддержки расчета заработной платы (PSP) для авиаперевозчиков и некоторых подрядчиков

Фонд помощи домовладельцам (HAF)

Государственные и местные фонды восстановления после коронавируса (SLRF) и Государственная инициатива по кредитованию малого бизнеса (SSBCI)

Экстренная помощь в аренде жилья (ERA). Помимо подачи жалобы в наш офис, мы настоятельно рекомендуем вам также сообщить о мошенничестве с помощью ERA в местное агентство, ответственное за выплату средств помощи в аренде (орган, который принимает и обрабатывает заявки ERA на помощь в аренде) или округ Колумбия, племя, жилищная единица племени (TDHE), Департамент гавайских земель (DHHL), штат, местное правительство или территориальное агентство, осуществляющее надзор за программой.

Это агентство может принять незамедлительные меры по этому вопросу или соответствующим образом перенаправить средства.Для получения дополнительной информации и ресурсов посетите страницу программы экстренной помощи в аренде, расположенную в программе экстренной помощи в аренде.

Чтобы получить помощь в аренде, посетите страницу «Поиск помощи в аренде» на сайте «Поиск помощи в аренде».

Имейте в виду, что местные правоохранительные органы являются ценным ресурсом по многим вопросам, которые вы также можете направить в этот офис. Местные правоохранительные органы могут предлагать такие преимущества, как возможность быстрого взаимодействия с сообществом, судебное преследование за уголовные преступления и часто имеют комплексные программы поддержки жертв, свидетелей и социальных служб, которые могут лучше предлагать помощь в режиме реального времени. Правоохранительный орган вашего штата, местного, племенного, территориального или округа Колумбия с основной юрисдикцией правоохранительных органов обычно является тем же органом, который отвечает на звонки службы экстренной помощи.

Для получения информации и процедур подачи запроса в соответствии с Законом о свободе информации (FOIA) посетите страницу FOIA Министерства финансов по адресу Закон о свободе информации.

Дополнительные ресурсы:

Служба внутренних доходов

О вопросах, связанных с программами, сотрудниками или операциями IRS , следует сообщать Генеральному инспектору налоговой службы (TIGTA) по телефону 1-8040-36. или генеральный инспектор казначейства по налоговой администрации.

Налоговое мошенничество

О вопросах, связанных с схемами налогового мошенничества , отмыванием денег, неправомерным составлением налоговых деклараций, сомнительными возвратами средств, кражей личных данных и международными схемами уклонения от уплаты налогов, следует сообщать в отдел уголовных расследований IRS.

Direct Express

Чтобы подать жалобу относительно вашей карты Direct Express Card , отправьте электронное письмо по адресу direct. [email protected]. Этот адрес электронной почты следует использовать для помощи держателям карт, жалоб, эскалации помощи и критических замечаний.

TreasuryDirect

Центр поддержки клиентов TreasuryDirect сталкивается со значительными задержками после беспрецедентного увеличения количества звонков и обращений. В целях обеспечения надлежащих мер безопасности и проверки учетной записи представители колл-центра службы поддержки помогают клиентам в индивидуальном порядке. Беспрецедентный рост программы сберегательных облигаций создал проблемы с обслуживанием клиентов, но TreasuryDirect предприняла следующие действия для решения этих проблем:

перевод существующих ресурсов в колл-центр

привлечение дополнительного временного персонала для помощи с звонками и отправкой документов по почте

обновление веб-сайта и телефонов TreasuryDirect для быстрого предоставления ответов на распространенные вопросы

- разработка краткосрочных технических усовершенствований системы TreasuryDirect для улучшения самообслуживания клиентов при продолжении текущей работы по комплексной модернизации

Зачетная программа казначейства

В рамках Зачетной программы казначейства (TOP) взыскиваются просроченные (просроченные) долги , которые люди должны государственным и федеральным агентствам. TOP сопоставляет людей и предприятия, у которых есть просроченные долги, с деньгами, которые платят федеральные агентства. В той степени, в которой это разрешено законом, когда происходит совпадение, TOP удерживает (засчитывает) деньги для оплаты просроченного долга.

Пожалуйста, посетите Компенсационную программу казначейства, чтобы узнать больше о Компенсационной программе казначейства.

Пожалуйста, посетите раздел часто задаваемых вопросов по программе казначейских компенсаций, чтобы просмотреть список часто задаваемых вопросов о TOP.

Возмездие за разоблачение

Если вы считаете, что подверглись неблагоприятным действиям в отместку за защищенное раскрытие информации, вы можете подать жалобу в Управление специального советника Управления специального советника США.

Налоговая служба Платежи за экономические последствия