Публикация о намерении обратиться с заявлением о банкротстве физического лица \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Публикация о намерении обратиться с заявлением о банкротстве физического лица

Подборка наиболее важных документов по запросу Публикация о намерении обратиться с заявлением о банкротстве физического лица (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Восемнадцатого арбитражного апелляционного суда от 09. 06.2022 N 18АП-962/2022 по делу N А07-9040/2018

06.2022 N 18АП-962/2022 по делу N А07-9040/2018

Требование: Об отмене определения о признании сделки должника недействительной, применении последствий ее недействительности.

Решение: Определение отменено.Апелляционным судом также принята во внимание позиция конкурсного управляющего относительно фактической аффилированности ООО «БашЛПК» и Милицова В.С., согласно которой управляющий обосновывает их связь тем, что в ходе судебного процесса ответчик не мог предоставить суду ответы на ряд вопросов, что, по его мнению, доказывает то, что после публикации ПАО «Сбербанк России» 15.03.2018 сообщения о намерении обратиться в суд с заявлением о признании ООО «БашЛПК» банкротом Макарова С.В. занималась исключительно выводом активов ООО «БашЛПК», в том числе автотранспортных средств, путем переоформления на физических лиц (Милицов, Привалов, Джемакулов, Миняшев). Указанный довод управляющего не доказывает заинтересованность должника и ответчика.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Особенности электронной передачи предарбитражного сообщения нотариусом от гражданина-должника

(Петровская О. С.)

С.)

(«Нотариус», 2016, N 1)Оформление и передача сообщения должника о намерении обратиться в суд с заявлением о банкротстве происходят в рамках ст. 86 Основ законодательства РФ о нотариате. Сведения, которые содержатся в заявлении физического лица, подлежащие передаче оператору реестра (его функции сейчас выполняет ЗАО «Интерфакс»), предоставляются нотариусу на бумажных носителях . Нотариус посредством своей электронной подписи регистрируется в личном кабинете в реестре и после заполнения нужных реквизитов формирует сообщение.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Взыскание долгов: от профилактики до принуждения»

(4-е издание, исправленное и дополненное)

(Саблин М.Т.)

(«Статут», 2017)- кредитор сразу вносит в депозит арбитражного суда денежные средства на выплату вознаграждения финансовому управляющему в размере, равном фиксированной сумме вознаграждения финансового управляющего за одну процедуру, применяемую в деле о банкротстве гражданина. Эти деньги будут потрачены только в случае отсутствия денежных средств для этой цели в конкурсной массе. Кредитор, планируя банкротство гражданина, должен оценивать размер своих затрат. По маленьким кредитам или кредитам, где не ожидается достаточной конкурсной массы, есть риск, что экономического смысла подавать заявление на банкротство нет;

Эти деньги будут потрачены только в случае отсутствия денежных средств для этой цели в конкурсной массе. Кредитор, планируя банкротство гражданина, должен оценивать размер своих затрат. По маленьким кредитам или кредитам, где не ожидается достаточной конкурсной массы, есть риск, что экономического смысла подавать заявление на банкротство нет;

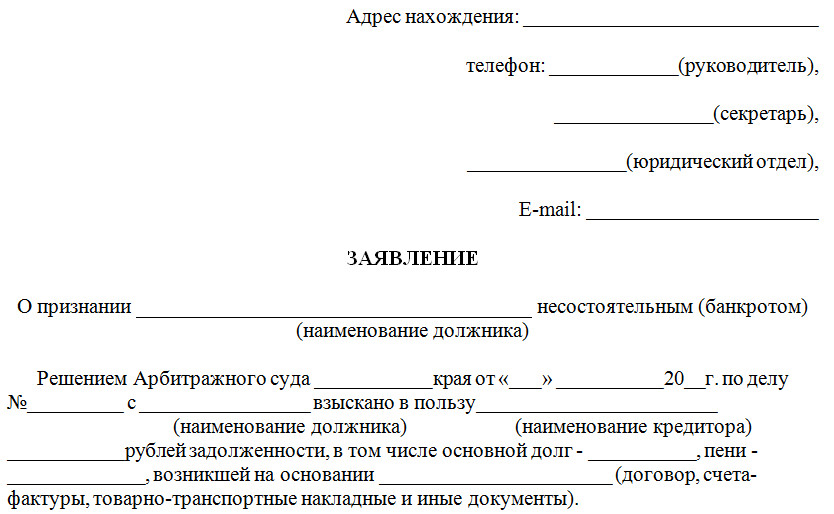

Заявление о банкротстве физ. лица — бланк и образец для 2022 года.

автор: Алексей Жумаев

29 июля 2021

Просмотров: 42 780

Время на прочтение: 4 минуты

Оглавление

- Заявление о банкротстве физического лица

- Как собрать документы для банкротства физического лица

- Подаем заявление в Арбитражный суд

- Заявление о банкротстве в МФЦ

- Видео: наши услуги по банкротству физ. лиц

Готовясь к банкротству, вы наверняка задавались вопросом, как подать заявление о несостоятельности.

0 Комментариев

Поделиться:

Мы уже писали, какие документы о своем финансовом и имущественном положении. Бесплатный образец заявления о банкротстве физического лица можно скачать на нашем сайте.

Заявление гражданина о признании банкротом в суд (41.4 КБ)

В этой статье раскроем секреты подготовки юридически грамотного заявления.

Заявление о банкротстве физического лица в суде

Для начала давайте определимся, кто вправе подать заявление о банкротстве (финансовой несостоятельности) гражданина.

Ответ: сам должник, кредитор или налоговый орган.

Как судебный документ, заявление о несостоятельности имеет строгие требования к форме и содержанию.

«Шапка» документа содержит информацию о конкретном суде (Арбитраж), должнике и кредиторах. Указание адресов проживания, места нахождения обязательно!

Алексей Жумаев

финансовый управляющий

Наши услуги

Далее следует текст самого заявления. Укажите суммы задолженности применительно к каждому кредитору, опишите свою финансовую историю.

Говоря проще, прочитав заявление, судья или его помощник должны понимать причину, по которой гражданин оказался в плачевной ситуации. Банкротство станет единственным выходом из тяжелого положения.

В заявлении в суд о банкротстве физического лица указывается саморегулируемая организация управляющих (СРО АУ), из которой будет утвержден финуправляющий.

ФИО управляющего указывать не нужно, даже если вы все заранее обсудили. По закону схема следующая: заявитель выбирает СРО АУ просит суд назначит специалиста из этой организации. Суд делает запрос, СРО предлагает кандидата. Суд проверяет, соответствует ли специалист, не является ли родственником банкрота или кредитора, и назначает управляющего для дела.

Как собрать документы для банкротства физического лица

Подготовка к личному банкротству гражданина — это, прежде всего, сбор документов. Список объемный, и можно собрать комплект самостоятельно, но если времени или желания нет, поручите это специалисту. Представителю оформляется нотариальная доверенность, в которой обязательно перечислить наименования всех кредитных организаций.

Список документов для банкротства (25.5 КБ)

Выяснив суть поручения (сбор документов в банках и госорганах), нотариус сам подготовит текст доверенности.

Брачный договор

Сведения о доходах

ИНН

Кредитный договор

ВТБ

Справка об уплате

налогов

Справка об отсутствии

или наличии ИП

Соглашение об уплате

алиментов

Свидетельство о заключении брака

Паспорт

гражданина РФ

Сведения о состоянии

страхового счета в

СНИЛС

Согласие супруга

на покупку

Справка о

задолженности из

банка (Сбербанк)

Справка о доходах

физического лица

Свидетельство о

регистрации права

(на квартиру)

Свидетельство

о разводе

Свидетельство

о рождении

Трудовая книжка

Выписка по счету

из банка

Информация о

задолженности

из МФО

Собранные документы подаются в суд вместе с заявлением и перечисляются в конце в виде списка приложений.

Советуем не прикладывать к заявлению оригиналы документов. Обычно в суд подаются копии, а оригиналы доказательств приносят на судебное заседание, чтобы судья или стороны процесса ознакомились с подлинниками.

Заявление кредитора о банкротстве физического лица также подтверждается доказательствами — договором, выписками по счету.

Подаем заявление в Арбитражный суд

Подача заявления в суд может происходить в канцелярию суда, через почту или онлайн. Способ подачи не влияет на исход дела. Документы в любом случае поступят в суд, остальное — вопрос времени.

Прийти лично в суд и подать документы в канцелярию (часто называется «общий отдел»).

День поступления заявления в суд указывается в отметке о приеме, срок рассмотрения начинает течь с этой даты, через 5 дней дело передадут судье. Но помните про очередь — придется провести в суде несколько часов.

Не забудьте взять вторую копию заявления для проставления штампа — отметки о принятии. Копия с отметкой подтверждает подачу документов.

Почта России или службы доставки.

Выглядит легко — сложить нужные бумаги в конверт, составить опись вложения, уведомление о вручении и отнести на почту.

Минус такого способа — придется ждать, когда письмо дойдет до суда (очереди, время доставки письма, время на разбор писем в суде). Предвосхищая вопросы читателей, ответим: да, письмо может потеряться в недрах почты России.

Отправить документы в суд онлайн.

Заявление с приложениями может быть подано через Интернет. Для этого функционирует специальный судебный сервис «Мой арбитр». Никаких очередей и письменное подтверждение получения документов. Подав заявление через «Мой арбитр», человек впоследствии будет получать на электронную почту всю информацию о движении дела. Минус способа только в одном — придется много сканировать и разбираться с работой сервиса.

Как подать в суд онлайн, мы рассказали в этой инструкции.

Заявление о внесудебном банкротстве в МФЦ

В 2022 граждане могут признать банкротство бесплатно через МФЦ. Обязательным условием освобождения от долгов является окончание исполнительных производств — приставы проверили гражданина и закрыли дела за невозможностью взыскания.

Чтобы списать долги через МФЦ, не требуется собирать доказательства и запрашивать документы. Нужно только заполнить заявление о внесудебном банкротстве и список кредиторов.

Форма заявления в МФЦ о банкротстве (27.4 КБ)

Список кредиторов к заявлению о банкротстве (278.9 КБ)

Список кредиторов очень важен — долги погашаются перед теми, кто в этом списке. Если гражданин забудет или намеренно умолчит о ком-то из кредиторов, либо ошибется в названии, требование этого кредитора останется в силе. Кроме того, это будет поводом для жалобы и прекращения банкротства.

Заявление подается в МФЦ по месту постоянной или временной регистрации. Если человек подает не по прописке, нужно приобщить копию свидетельства о временной регистрации по месту пребывания. Также в МФЦ потребуется паспорт.

Копии кредитных договоров, постановления приставов, ИНН и СНИЛС приносить не нужно. Только если вы хотите перепроверить правильность заполнения заявления.

О приеме документов МФЦ выдаст расписку, а через 4 дня на сайте ЕФРСБ будет опубликовано объявление о начале процедуры.

Рекомендуем статью по теме: какие документы нужны для банкротства через МФЦ

Если вы не в силах рассчитаться с долгами и рассматриваете процедуру банкротства, обратитесь за помощью к нашим юристам. Позвоните сейчас , мы ответим на вопросы о подробностях судебного процесса, сориентируем по стоимости и при необходимости предоставим профессиональную юридическую поддержку на любой стадии банкротства.

Команда

Артем Пивоваров

Старший юрист по банкротству физических лиц

Ирина Боровская

Старший юрист по банкротству

Дарья Галактионова

Старший юрист по банкротству физических лиц

Кристина Кирюхина

Ведущий юрист по банкротству физических лиц

Алексей Жумаев

арбитражный управляющий компании «2Лекс»

Лейла Махмудова

Юрист по банкротству

физических лиц

Юлия Пивоварова

Руководитель службы клиентского сервиса

Александр Столяров

Юрист по банкротству

физических лиц

Видео: наши услуги по банкротству физ.

лиц

лицОбнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

Как вам статья?

357 понравилось

Поделиться:

темы:

Заявление о банкротствеПроцедура банкротства физ. лица

Автор статьи

Алексей Жумаев

Об авторе

Алексей — действующий арбитражный управляющий. Общий стаж юридической практики более 10 лет. Работал с проблемными активами в крупнейших российских и зарубежных банках, а также в Агентстве по страхованию вкладов.

Больше информации

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит Вам через 1 минуту и поможет разобраться.

Это бесплатно.

Я принимаю условия Пользовательского соглашения и даю свое согласие на обработку моих персональных данных в соответствии с Политикой конфиденциальности

Предыдущая статья

Закон о банкротстве физ. лиц: что нужно знать должникам

лиц: что нужно знать должникам

Следующая статья

Как бороться с коллекторами?

Выигранные дела

Списан долг 840 118 ₽

Начало работы 12.06.2021

Дата завершения 19.05.2022

Ситуация У клиента начались просрочки за 3 месяца до начала процедуры. Клиент решил не затягивать и вовремя обратился к юристам.

Результат Все долги были списаны решением Арбитражного суда Ханты-Мансийского автономного округа.

№ А75-9669/2021

Скачать

решение суда

Списан долг 1 729 542 ₽

Начало работы 09.04.2021

Дата завершения 18.05.2022

Ситуация Кредиты были взяты на ремонт квартиры. Из-за потери работы клиент не смог их выплачивать вовремя.

Результат Все долги были списаны решением Арбитражного суда Ростовской области.

№ А53-22174/2021

Скачать

решение суда

Списан долг 505 335 ₽

Начало работы 30.03.2021

Дата завершения 26. 04.2022

04.2022

Ситуация Клиент не смогла платить по кредитам из-за потери работы и тяжелого заболевания.

Результат Все долги были списаны решением Арбитражного суда республики Адыгея.

№ А01-1711/2021

Скачать

решение суда

Списан долг 580 331 ₽

Начало работы 28.02.2021

Дата завершения 22.03.2022

Ситуация Получая небольшую пенсию, клиент не смогла погашать задолженность, вследствие чего начались просрочки. Приставы стали списывать деньги с карты, а звонки коллекторов не прекращались.

Результат Все долги были списаны решением Арбитражного суда Московской области.

№ А41-44547/21

Скачать

решение суда

Списан долг 1 203 776 ₽

Начало работы 06.04.2021

Дата завершения 22.03.2022

Ситуация С января 2021 у клиента начались просрочки из-за того, что заработной платы не хватало не только на погашения кредита, но и на жизнь.

Результат Все долги были списаны решением Арбитражного суда Тверской области.

№ А66-9471/2021

Скачать

решение суда

Списан долг 620 773 ₽

Начало работы 28.04.2021

Дата завершения 22.03.2022

Ситуация Клиент долго не решалась вступить в процедуру банкротства из-за сделок, которые совершались за последние несколько лет.

Результат Все долги были списаны решением Арбитражного суда Московской области. Сделки не были оспорены.

№ А41-39807/21

Скачать

решение суда

Списан долг 11 901 865 ₽

Начало работы 13.12.2020

Дата завершения 18.03.2022

Ситуация Клиент не смог погашать задолженности из-за сокращения на работе.

Результат Все долги были списаны решением Арбитражного суда города Москвы.

№ А40-223728/19-71-239

Скачать

решение суда

Списан долг 563 411 ₽

Начало работы 18.04.2021

Дата завершения 14.03.2022

Ситуация Клиент не смогла выплачивать задолженности из-за небольшой зарплаты и заботе о двух несовершеннолетних детях.

Результат Все долги были списаны решением Арбитражного суда Тверской области.

№ А66-9740/2021

Скачать

решение суда

Списан долг 784 443 ₽

Начало работы 31.07.2021

Дата завершения 14.02.2022

Ситуация Из имущества у клиента только единственное жилье. Ранее была продажа недвижимости ради погашения кредита.

Результат Все долги были списаны решением Арбитражного суда Тверской области.

№ А66-3560/2021

Скачать

решение суда

Списан долг 566 711 ₽

Начало работы 21.04.2021

Дата завершения 10.02.2022

Ситуация Клиент обратилась с просьбой списать все задолженности перед банками и сохранить автомобиль.

Результат Все долги были списаны решением Арбитражного суда Красноярского Края. Автомобиль был сохранен.

№ А33-13128/2020

Скачать

решение суда

Наша судебная практика →

Как мы работаем

3 дн.

На бесплатной консультации подробно разбираем сложившуюся ситуацию. Ищем наиболее оптимальные варианты решений

Оговариваем комплекс услуг, фиксируем все договоренности документально. Заключаем договор

14 дн.

Предоставляем личного менеджера, помогаем подобрать финансового управляющего

30-45 дн.

Оказываем помощь в подготовке всех необходимых документов для суда

6-12 мес.

Представляем интересы клиента перед кредиторами и в Арбитражном суде

Достигаем результата. Долги клиента списаны!

Мы гарантируем списание ваших долгов в суде или вернем деньги

Нужна помощь в списании долгов?

Оставьте свой телефон, наш юрист перезвонит Вам через 1 минуту и поможет разобраться.

Это бесплатно.

Я принимаю условия Пользовательского соглашения и даю свое согласие на обработку моих персональных данных в соответствии с Политикой конфиденциальности

Банкротство | нидирект

Если у вас есть проблемы с долгами, вы можете подумать, что вам поможет банкротство. Важно понимать, что такое банкротство и какие существуют альтернативы. Поскольку банкротство не является постоянным, оно может погасить ваши долги и позволить вам начать все сначала.

Важно понимать, что такое банкротство и какие существуют альтернативы. Поскольку банкротство не является постоянным, оно может погасить ваши долги и позволить вам начать все сначала.

Что такое банкротство

Банкротство – это юридический статус, который обычно длится год и может быть способом погасить долги, которые вы не в состоянии выплатить.

Когда вы банкрот, ваши второстепенные активы (имущество и то, чем вы владеете) и избыточный доход используются для выплаты вашим кредиторам (людям, которым вы должны деньги). По окончании процедуры банкротства большинство долгов аннулируется.

Как стать банкротом

Высокий суд может объявить вас банкротом, издав «приказ о банкротстве» после того, как ему было представлено «ходатайство о банкротстве». Ходатайство можно подать по телефону:

- один или несколько кредиторов

- должник

- руководитель или лицо, связанное индивидуальным добровольным соглашением

Подача собственного заявления о банкротстве

Если вы решите, что банкротство подходит, вам необходимо заполнить две формы. Вы можете получить их в Отделе по делам о банкротстве и канцелярии Высокого суда в Белфасте или в Службе по делам о несостоятельности.

Вы можете получить их в Отделе по делам о банкротстве и канцелярии Высокого суда в Белфасте или в Службе по делам о несостоятельности.

Заявление должника о банкротстве

Вам необходимо заполнить эту форму, чтобы просить суд объявить вас банкротом, и указать причины запроса.

- Заявление должника о банкротстве (форма 6.30)

Ведомость дел

В этой форме вас просят перечислить все ваши активы (все, что принадлежит вам, что может быть использовано для оплаты ваших долгов) и все ваши долги, включая имена и адреса кредиторов и сумму, которую вы должны каждому один.

Заполнив эту форму, вы должны под присягой подтвердить ее точность и полноту перед судебным приставом или адвокатом. Важно, чтобы вы честно декларировали все свои активы и долги.

- Полная ведомость дел (форма 6.31) онлайн

Сборы

При подаче ходатайства и заявления в суд необходимо оплатить три сбора:

- депозит в размере 525 фунтов стерлингов для администрирования вашего банкротства, вы можете оплатить его онлайн, наличными, почтовым переводом или чек из банка, строительного общества или адвоката официальному получателю

- судебный сбор в размере 151,00 фунта стерлингов, вы можете оплатить его наличными, чеком или почтовым переводом в Службу судов и трибуналов Северной Ирландии, иногда суд может не взимать этот сбор или может взимать меньше

- плата, причитающаяся адвокату, перед которым вы клянетесь содержанием вашего заявления о делах, эта услуга стоит около 7,00 фунтов стерлингов

Вы должны предоставить эти формы вместе с квитанцией о залоге, уплаченном в Службу по делам о несостоятельности, в Высокий суд.

- Судебные издержки

Кредитор делает вас банкротом

Ваши кредиторы могут подать петицию кредитора, если вы должны им необеспеченный долг в размере более 5000 фунтов стерлингов. Это может быть сумма двух или более долгов, общая сумма которых превышает 5000 фунтов стерлингов. В одном и том же ходатайстве могут быть разные кредиторы, подающие петиции по разным долгам, которые вы должны.

После начала процедуры банкротства вы должны полностью сотрудничать, даже если это ходатайство кредитора, и вы оспариваете его требование. Если возможно, вам следует попытаться достичь мирового соглашения до того, как петиция должна быть рассмотрена — делать это позже может быть сложно и дорого.

Альтернативы банкротству

Банкротство серьезно. Вам нужно будет отказаться от ценных вещей и интереса к дому. Но вам не нужно становиться банкротом, потому что вы в долгах.

Вместо этого вы можете попытаться договориться со своими кредиторами, в том числе:

- неофициальные соглашения — вы пишете своим кредиторам, чтобы согласовать график погашения

- Индивидуальные добровольные соглашения (IVAs) — арбитражный управляющий поможет вам договориться об условиях погашения

- административные распоряжения — Управление по исполнению судебных решений (EJO) приказывает вам произвести платежи, которые EJO затем распределяет между вашими кредиторами

- распоряжений о списании долгов, если вы не можете заплатить и не должны больше 20 000 фунтов стерлингов

Приказ о списании долгов — это официальный процесс банкротства для людей, которые не могут выплатить свои долги, не имеют активов, имеют низкий доход, не имеют другого доступа к списанию долгов и не имеют надежды на улучшение ситуации.

Если у людей есть активы или есть возможность улучшения финансового положения, DRO не является подходящим решением.

При вынесении приказа о банкротстве

Ходатайства о банкротстве могут быть поданы только в Высокий суд в Белфасте.

Кто занимается вашим банкротством

Для защиты ваших активов назначен официальный управляющий. Они выступают в качестве попечителя ваших дел о банкротстве, если у вас нет активов.

Если у вас есть активы, арбитражный управляющий будет назначен в качестве доверительного управляющего и продаст ваши активы, чтобы расплатиться с вашими кредиторами. Чтобы узнать больше, перейдите по адресу:

- Справочник арбитражных управляющих

После того, как против вас было вынесено постановление о банкротстве, ваши кредиторы не могут требовать от вас выплаты. Доверительный управляющий несет ответственность за платежи.

Как банкротство влияет на вас

Активы

После того, как вы станете банкротом, официальный ликвидатор или назначенный доверительный управляющий может продать ваши активы, чтобы расплатиться с кредиторами. Некоторые товары не считаются активами, например:

Некоторые товары не считаются активами, например:

- оборудование, необходимое для работы, например, инструменты или транспортные средства

- предметы домашнего обихода, необходимые вам и вашей семье, такие как одежда, постельное белье и мебель

Если у вас есть дом, возможно, вам придется продать его. Это будет зависеть от того, кому принадлежит недвижимость, от стоимости дома и от того, стоит ли недвижимость больше, чем ваша ипотека. Это называется «капитал».

Совладелец или семья и друзья могут сделать предложение официальному ликвидатору о выкупе вашей доли в уставном капитале. Это полезно, если капитала мало или совсем нет.

- Последствия банкротства

Доход

Официальный управляющий может проверить ваш доход (принимая во внимание расходы, такие как ипотека, арендная плата и счета за домашнее хозяйство) и решить, должны ли быть произведены платежи вашим кредиторам.

Вас могут попросить подписать «соглашение о выплате дохода» для выплаты фиксированных ежемесячных платежей из вашего дохода в течение трех лет.

Если вы не платите (или если вы не подписываете соглашение добровольно), Официальный управляющий может обратиться в суд с иском о выплате дохода, чтобы обязать вас платить. Это будет действовать не менее трех лет с даты заказа.

Если ваши обстоятельства изменятся, вам нужно будет сообщить об этом официальному управляющему, чтобы он мог пересмотреть эти договоренности.

Текущие обязательства

После того, как вы станете банкротом, вам все равно придется выполнять текущие обязательства, такие как арендная плата или новые долги.

Другие приложения

Официальный управляющий или управляющий в деле о банкротстве может подавать другие заявления в суд после принятия постановления о банкротстве. В том числе:

- государственные экзамены

- приложений для приостановки автоматического сброса

- заявлений на получение разрешения исполнять обязанности директора

- частные экзамены

Ваши обязательства в случае банкротства

Вы должны:

- предоставить Официальному получателю информацию о ваших финансах, активах и кредиторах

- позаботьтесь о своих активах и передайте их официальному получателю с соответствующими документами, такими как банковские выписки и страховые полисы

- сообщить своему доверенному лицу (либо официальному управляющему, либо арбитражному управляющему) о любых новых активах или доходах во время вашего банкротства

- прекратить использование кредитных карт и счетов в банках или строительных обществах

- не получить кредит на сумму более 500 фунтов стерлингов, не сообщив кредитору, что вы банкрот

- не производить платежи непосредственно своим кредиторам (есть исключения из этого правила, такие как просроченная задолженность по ипотеке и невыплаченные алименты)

После банкротства вы сможете открыть основной банковский счет.

Даже после периода банкротства вам может быть трудно получить кредит. Официальный управляющий не направляет никаких уведомлений в бюро кредитных историй.

Агентства получают информацию из других источников, таких как Реестр неплатежеспособности, объявления о банкротстве в газетах и Управление по исполнению судебных решений.

Информация о вашем банкротстве также хранится в Реестре неплатежеспособности, который ведется Управлением по делам о банкротстве и канцелярии Высокого суда и содержит записи обо всех случаях неплатежеспособности в Северной Ирландии за последние десять лет.

Сколько длится банкротство для

Банкротство обычно длится один год. По истечении этого времени вы будете «освобождены» от своего банкротства независимо от того, сколько вы все еще должны.

Ваша выписка может произойти раньше, если вы полностью сотрудничаете с Официальным получателем. В некоторых случаях и если вы вели себя безответственно (например, отказались сотрудничать), банкротство может длиться более одного года.

Где получить помощь и совет

Если вы думаете о признании себя банкротом или вам угрожает банкротство, важно получить независимый совет.

Получить бесплатную консультацию можно по телефону:

- Благотворительный фонд Step Change

- Совет NI

Еще полезные ссылки

- Решение долговых проблем

- Индивидуальные добровольные соглашения (IVAs)

- Банкротство

- Сделать себя банкротом

Помогите улучшить эту страницу — отправьте отзыв

Для использования этой формы у вас должен быть включен JavaScript.

Что ты хочешь делать?сообщить о проблеме

оставить отзыв

задать вопрос

Сообщить о проблемеКакую проблему вы нашли на этой странице? (Отметьте все подходящие варианты)

Ссылка, кнопка или видео не работают

Орфографическая ошибка

Информация отсутствует, устарела или неверна

Я не могу найти то, что ищу

Другая проблема

сообщения

Расскажите нам подробнее о проблеме с веб-сайтом nidirect.

Введите свой отзыв

О чем ваш вопрос?Выберите тему для своего вопроса: — Выберите -Рыболовная ловляПреимуществаСвидетельства о рожденииСиний значокКарьераКомпенсация в связи с дорожной проблемойДетское содержаниеСвидетельства о гражданском партнерствеКоронавирус (COVID-19)Свидетельство о вакцинации против COVIDПроверки судимостей (AccessNI)Свидетельства о смертиПособие на содержание образованияПрава на трудоустройствоHigh Street Spend Local SchemeСвидетельства о бракеПрямой счет на автомобильный транспортПаспортУведомления о штрафахПенсииSmart — исторические записи с оценкой стоимости и дорог вопрос о другом

Что делать дальше

Банкротство: как это работает, виды и последствия

Банкротство — это судебный процесс, контролируемый федеральными судами по делам о банкротстве. Он разработан, чтобы помочь физическим и юридическим лицам полностью или частично погасить свой долг или помочь им погасить часть того, что они должны.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве имеет серьезные долгосрочные последствия для вашей кредитоспособности. Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета кредитных карт и получать одобрение на получение кредитов по льготным ставкам.

Основы банкротства

Банкротство может быть сложным процессом, и обычный человек, вероятно, не способен пройти через него в одиночку. Работа с адвокатом по банкротству может помочь обеспечить максимально гладкое банкротство и соблюдение всех применимых правил и положений, регулирующих процедуры банкротства.

Вы также должны будете соответствовать некоторым требованиям, прежде чем сможете объявить себя банкротом. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитное консультирование с одобренным правительством кредитным консультантом. Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет составить план личного бюджета.

Если вы решите продолжить процедуру банкротства, вам придется решить, какой тип вы будете подавать: по главе 7 или по главе 13. Оба типа банкротства могут помочь вам ликвидировать необеспеченные долги (например, кредитные карты), остановить обращение взыскания или изъятие во владение, а также прекратить наложение ареста на заработную плату, отключение коммунальных услуг и действия по взысканию долгов. С обоими типами вы должны будете оплатить свои собственные судебные издержки и гонорары адвоката. Однако два типа банкротства по-разному облегчают долг.

Глава 7 Банкротство

Банкротство по главе 7, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.

В рамках этого типа банкротства вы должны будете разрешить доверенному лицу федерального суда контролировать продажу любых активов, которые не подпадают под освобождение (автомобили, рабочие инструменты и основные предметы домашнего обихода могут быть освобождены). Деньги от продажи идут на оплату ваших кредиторов. Остаток того, что вы должны, ликвидируется после банкротства. Глава 7 о банкротстве не может избавить вас от определенных видов долгов. Вам все равно придется платить судебные алименты и алименты, налоги и студенческие ссуды.

Деньги от продажи идут на оплату ваших кредиторов. Остаток того, что вы должны, ликвидируется после банкротства. Глава 7 о банкротстве не может избавить вас от определенных видов долгов. Вам все равно придется платить судебные алименты и алименты, налоги и студенческие ссуды.

Последствия банкротства по главе 7 весьма значительны: вы, скорее всего, потеряете имущество, а отрицательная информация о банкротстве будет оставаться в вашем кредитном отчете в течение десяти лет после даты подачи заявки. Если вы уже подали заявление о банкротстве, узнайте, можете ли вы удалить информацию о банкротстве из своего кредитного отчета. Если вы снова залезете в долги, вы не сможете снова объявить себя банкротом в соответствии с этой главой в течение восьми лет.

Глава 13 Банкротство

Глава 13 Банкротство работает несколько иначе, позволяя вам сохранить свое имущество в обмен на частичное или полное погашение вашего долга. Суд по делам о банкротстве и ваш адвокат обсудят план погашения долга на срок от трех до пяти лет. В зависимости от того, о чем договорились, вы можете согласиться погасить весь или часть вашего долга в течение этого периода времени. Когда вы выполните согласованный план погашения, ваш долг будет погашен, даже если вы погасили только часть первоначальной суммы.

В зависимости от того, о чем договорились, вы можете согласиться погасить весь или часть вашего долга в течение этого периода времени. Когда вы выполните согласованный план погашения, ваш долг будет погашен, даже если вы погасили только часть первоначальной суммы.

Несмотря на то, что любой тип банкротства отрицательно влияет на ваш кредит, глава 13 может быть более благоприятным вариантом. Поскольку вы погашаете часть (или весь) свой долг, вы можете сохранить некоторые активы. Более того, банкротство по главе 13 аннулирует ваш кредитный отчет через семь лет, и вы можете снова подать заявление в соответствии с этой главой всего через два года.

Условия банкротства, которые следует знать

В ходе процедуры банкротства вы, вероятно, столкнетесь с некоторыми юридическими терминами, относящимися к процедурам банкротства, которые вам необходимо знать. Вот некоторые из наиболее распространенных и важных:

- Конкурсный управляющий : Это физическое или юридическое лицо, назначенное судом по делам о банкротстве действовать от имени кредиторов. Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами, поданными в соответствии с Главой 7, и распределяет выручку между кредиторами. В документах главы 13 доверительный управляющий также наблюдает за планом погашения долга должника, получает платежи от должника и выплачивает деньги кредиторам.

- Консультации по вопросам кредита: Прежде чем вам будет разрешено подать заявление о банкротстве, вам необходимо лично или в составе группы встретиться с некоммерческим агентством по консультированию по бюджету и кредитам. После того, как вы подали заявление, вам также необходимо будет пройти курс по управлению личными финансами, прежде чем банкротство может быть снято. При определенных обстоятельствах оба требования могут быть отменены.

- Прекращение процедуры банкротства : Когда процедура банкротства завершена, банкротство считается прекращенным. В соответствии с главой 7 это происходит после того, как ваши активы были проданы и кредиторы заплатили. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

- Освобожденное имущество: Хотя оба типа банкротства могут потребовать от вас продажи активов, чтобы расплатиться с кредиторами, некоторые виды имущества могут быть освобождены от продажи. Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или капитал в основном доме, могут быть освобождены.

- Залоговое удержание: Юридическое действие, которое позволяет кредитору получить, удержать и продать недвижимость должника в качестве обеспечения или погашения долга.

- Ликвидация: Продажа неосвобожденного имущества должника. Продажа превращает активы в «ликвидную» форму — наличные деньги, которые затем выплачиваются кредиторам.

- Проверка материального положения: Кодекс о банкротстве требует, чтобы лица, желающие объявить о банкротстве согласно главе 7, должны продемонстрировать, что у них нет средств для погашения своих долгов. Требование призвано ограничить злоупотребление кодексом о банкротстве. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит тест на нуждаемость, его банкротство по главе 7 может быть либо прекращено, либо преобразовано в разбирательство по главе 13.

- Подтвержденный счет: В соответствии с главой 7 о банкротстве вы можете согласиться на продолжение выплаты долга, который может быть погашен в ходе разбирательства. Подтверждение счета — и вашего обязательства выплатить долг — обычно делается для того, чтобы позволить должнику сохранить часть залога, например автомобиль, который в противном случае был бы конфискован в рамках процедуры банкротства.

- Обеспеченный долг: Долг, обеспеченный подлежащим взысканию имуществом. Например, ваша ипотека обеспечена вашим домом, а для автокредита залогом является само транспортное средство. Кредиторы обеспеченного долга имеют право конфисковать залог, если вы по умолчанию по кредиту.

- Необеспеченный долг : Долг, по которому кредитор не имеет материального залога, такого как кредитные карты.

Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами, поданными в соответствии с Главой 7, и распределяет выручку между кредиторами. В документах главы 13 доверительный управляющий также наблюдает за планом погашения долга должника, получает платежи от должника и выплачивает деньги кредиторам.

Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами, поданными в соответствии с Главой 7, и распределяет выручку между кредиторами. В документах главы 13 доверительный управляющий также наблюдает за планом погашения долга должника, получает платежи от должника и выплачивает деньги кредиторам. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

Согласно главе 13, это происходит, когда вы выполнили свой план погашения. Требование призвано ограничить злоупотребление кодексом о банкротстве. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит тест на нуждаемость, его банкротство по главе 7 может быть либо прекращено, либо преобразовано в разбирательство по главе 13.

Требование призвано ограничить злоупотребление кодексом о банкротстве. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит тест на нуждаемость, его банкротство по главе 7 может быть либо прекращено, либо преобразовано в разбирательство по главе 13.

Долг, который нельзя простить

Хотя банкротство может погасить большую часть долгов, оно не может стереть все с лица земли, если у вас есть определенные типы непростительных долгов. Типы долгов, которые банкротство не может устранить, включают:

- Большинство долгов по студенческим кредитам (хотя некоторые члены Конгресса работают над тем, чтобы изменить это).

- Алименты по решению суда.

- Алименты по решению суда.

- Подтвержденный долг.

- Федеральный налоговый залог в отношении налогов, причитающихся правительству США.

- Государственные штрафы или пени.

- Судебные штрафы и пени.

Последствия банкротства

Пожалуй, самым известным последствием банкротства является потеря имущества. Как отмечалось ранее, оба типа процедуры банкротства могут потребовать от вас отказаться от имущества для продажи, чтобы расплатиться с кредиторами. При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, драгоценностей, антикварной мебели и другого имущества.

При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, драгоценностей, антикварной мебели и другого имущества.

Ваше банкротство может также повлиять на других в финансовом отношении. Например, если ваши родители совместно подписали для вас автокредит, они все равно могут нести ответственность по крайней мере за часть этого долга, если вы подадите заявление о банкротстве.

Наконец, банкротство наносит ущерб вашему кредиту. Банкротства считаются негативной информацией в вашем кредитном отчете и могут повлиять на то, как вас будут рассматривать будущие кредиторы. Увидев банкротство в вашем кредитном досье, вы можете побудить кредиторов отказаться от предоставления вам кредита или предложить вам более высокие процентные ставки и менее выгодные условия, если они решат предоставить вам кредит.

В зависимости от типа заявления о банкротстве, отрицательная информация может отображаться в вашем кредитном отчете на срок до десяти лет. Статус погашенных счетов будет обновлен, чтобы отразить, что они были погашены, и эта информация также появится в вашем кредитном отчете. Отрицательная информация в кредитном отчете является фактором, который может повредить вашей кредитной истории.

Статус погашенных счетов будет обновлен, чтобы отразить, что они были погашены, и эта информация также появится в вашем кредитном отчете. Отрицательная информация в кредитном отчете является фактором, который может повредить вашей кредитной истории.

Получение кредитной карты или ссуды после банкротства

Информация о банкротстве в вашем кредитном отчете может сильно затруднить получение дополнительного кредита после закрытия банкротства — по крайней мере, до тех пор, пока информация не исчезнет из вашего кредитного отчета. Кредиторы будут с осторожностью относиться к предоставлению вам дополнительного кредита, и они могут попросить вас принять более высокую процентную ставку или менее выгодные условия, чтобы продлить вам кредит.

Очень важно начать восстановление кредита сразу же, убедившись, что вы оплачиваете все свои счета вовремя. Вы также должны быть осторожны, чтобы не вернуться к каким-либо негативным привычкам, которые в первую очередь способствовали возникновению ваших проблем с долгами.

Получение ипотечного кредита после банкротства

Подобно тому, как банкротство может помешать вам получить необеспеченный кредит, оно также может затруднить получение ипотечного кредита. Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, которые принимают ее, могут предложить вам гораздо более высокую процентную ставку и сборы. Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие.

Вместо того, чтобы отказываться от своего дома и пытаться получить новый ипотечный кредит после банкротства, возможно, будет лучше подтвердить ваш текущий ипотечный кредит в ходе процедуры банкротства. Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и оставаться в своем нынешнем доме.

Альтернативы банкротству

Когда вы боретесь с неуправляемой задолженностью, банкротство — это только одно из решений; есть другие, чтобы рассмотреть. Большинство из них также повлияет на вашу кредитоспособность, но, вероятно, не так сильно, как банкротство, плюс эти альтернативы могут позволить вам сохранить свою собственность, а не ликвидировать ее в ходе процедуры банкротства.

Большинство из них также повлияет на вашу кредитоспособность, но, вероятно, не так сильно, как банкротство, плюс эти альтернативы могут позволить вам сохранить свою собственность, а не ликвидировать ее в ходе процедуры банкротства.

Некоторые альтернативы банкротству, которые вы можете рассмотреть:

- Обратитесь за помощью к одобренному правительством кредитному консультанту или плану управления долгом . Консультант может работать с вашими кредиторами, чтобы помочь составить рабочий план погашения того, что вы должны.

- Возьмите ссуду консолидации задолженности. Эти типы кредитов могут объединять несколько дорогостоящих долгов с высокой процентной ставкой в один кредит с более низкой процентной ставкой. Изучите ссуды на консолидацию долга, чтобы узнать, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.

- Обратитесь к своим кредиторам и узнайте, готовы ли они согласиться на более удобный план погашения. Невыплата долга — это не то, чего хотят ваши кредиторы, поэтому они могут захотеть работать с вами, чтобы разработать более достижимый план погашения. Урегулирование вашего долга будет иметь негативное влияние на ваш кредитный рейтинг.

Невыплата долга — это не то, чего хотят ваши кредиторы, поэтому они могут захотеть работать с вами, чтобы разработать более достижимый план погашения. Урегулирование вашего долга будет иметь негативное влияние на ваш кредитный рейтинг.

Невыплата долга — это не то, чего хотят ваши кредиторы, поэтому они могут захотеть работать с вами, чтобы разработать более достижимый план погашения. Урегулирование вашего долга будет иметь негативное влияние на ваш кредитный рейтинг.Имейте в виду, что всякий раз, когда вы не соблюдаете условия погашения долга, на которые вы изначально согласились, это может повлиять на ваш кредит. Тем не менее, банкротство по-прежнему будет иметь более значительное негативное влияние на ваш кредит, чем кредитные переговоры, кредитное консультирование и консолидация долга.

Последнее слово о списании долгов

Всякий раз, когда вы не можете погасить долг, как вы изначально согласились, это может негативно сказаться на вашей кредитоспособности. Некоторые виды облегчения бремени задолженности имеют более разрушительные и долгосрочные последствия, чем другие. Прежде чем принимать какое-либо решение об облегчении бремени задолженности, например объявить о банкротстве, важно изучить имеющиеся варианты, получить надежный совет от квалифицированного кредитного консультанта и понять, какое влияние ваш выбор может оказать на ваше общее финансовое благополучие.