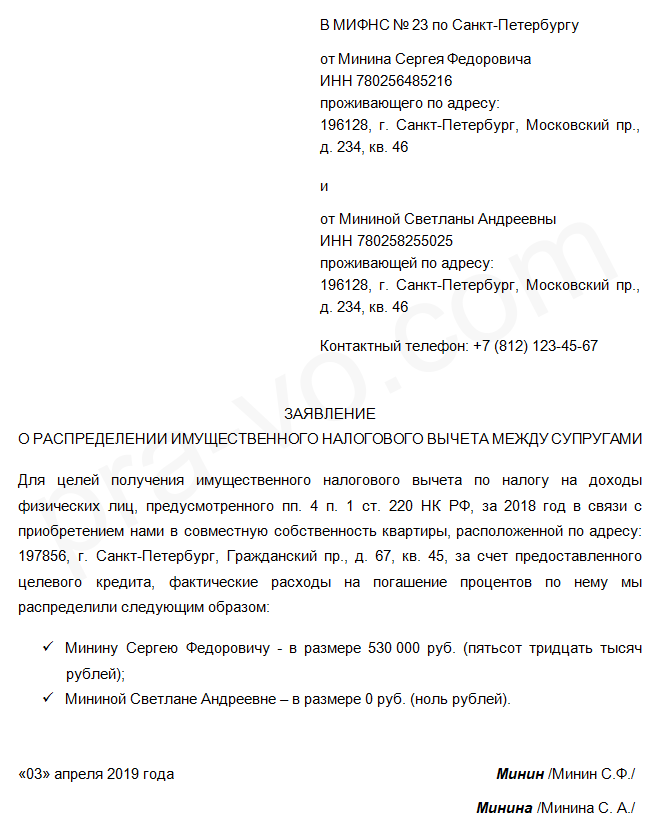

Заявление на налоговый вычет при покупке квартиры за 2016 год: бланк

Многие знают, что можно получить налоговый вычет при покупке квартиры. Заявление за 2016 год на него подают по определенной форме. Наша консультация посвящена этому бланку.

Какой бланк использовать

Чтобы сделать через инспекцию ФНС возврат налога при покупке квартиры заявление за 2016 год подают на строго определенном бланке. Так, в 2017 году действует форма заявления, которая принята приказом Налоговой службы России от 03 марта 2015 года № ММВ-7-8/90. Его можно найти в Приложении № 8.

Утвержденный ФНС бланк заявления на возврат при покупке квартиры занимает всего 1 страницу и выглядит так:

Обращаем ваше внимание, что в последний по времени раз форма заявления на возврат налога при покупке квартиры была скорректирована приказом ФНС России от 23 августа 2016 года № ММВ-7-8/454 и в новой редакции действует с 27 сентября прошлого года.

Что сделали налоговики? Они упростили заполнение заявления на вычет при покупке квартиры за счет того, что исключили необходимость указывать ИНН и КПП банковского учреждения, на открытый счет в котором физическое лицо хочет получить возврат подоходного налога.

Для возврата подоходного налога при покупке квартиры заявление подает каждое физлицо. Без него получить налоговый вычет по жилью невозможно.

Заполнять бланки заявления на налоговый вычет при покупке квартиры достаточно просто. Пожалуй, самое главное:

- сослаться на правовое основание – это статья 78 НК РФ;

- указать БИК и корреспондентский счет конкретного банка, откуда физическое лицо хочет забрать возвращенный из бюджета налог.

Названные реквизиты банковского учреждения должны быть обязательно указаны в заявлении. Такой вывод следует из разъяснений ФНС России от 25.04.2016 № БС-3-11/1859.

Также см. «Образец заявления к 3-НДФЛ за покупку квартиры».

Способы подачи

Налоговое законодательство позволяет выбирать, каким путем подать заявление на возврат налога при покупке квартиры. На 2017 год возможны такие варианты:

- через личный кабинет физлица на официальном сайте ФНС www.nalog.ru;

- почтовым отправлением с описью вложения;

- по Интернету с усиленной квалифицированной подписью;

- лично или с помощью представителя, на которого оформлена доверенность.

Практика показывает, что наиболее удобный способ оформить и подать бланк заявления на вычет при покупке квартиры – сделать это через личный кабинет на сайте ФНС. Причем достаточно в режиме онлайн только вбить реквизиты банковского счета, на который будет возвращен НДФЛ. Далее система сама сформирует заявление.

Однако многие физические лица, которым удалось улучшить свой жилищный вопрос, не сильно дружат с компьютерными технологиями и/или предпочитают заполнять рассматриваемый документ от руки. В этом случае скачать заявление на налоговый вычет при покупке квартиры в 2017 году, утвержденное приказом ФНС, можно по следующей прямой ссылке.

Когда оформлять

Вычет в связи с приобретением квартиры (комнаты, долей) можно получать как через своего работодателя, так и через налоговую инспекцию, которая курирует территорию, где проживает покупатель-заявитель. При этом в каждом случае потребуется оформить заявление на возврат 13 процентов с покупки квартиры.

Оформляют данный бланк по окончании года, в котором состоялась соответствующая сделка с жильем. То есть документ о праве собственности (выписка из ЕГРН) может быть выдан не только 2016 году, но и ранее.

Кроме того, подать заявление на возврат НДФЛ при покупке квартиры можно:

- вместе с декларацией 3-НДФЛ за 2016 год;

- после того как ИФНС даст добро на имущественный вычет через работодателя.

Также см. «Образец заполнения 3-НДФЛ в 2017 году при покупке квартиры».

Подать заявление на вычет при покупке квартиры можно в течение любых 3-х лет со дня уплаты налога (п. 7 ст. 78 НК РФ). В любом случае остаток вычета перейдет на будущее. Чтобы воспользоваться им нужно снова сдать в ИФНС декларацию 3-НДФЛ и заявление на возврат. Заново сдавать документы, подтверждающие право на вычет, не придется.

Также см. «Какие документы прикладывать к декларации 3-НДФЛ».

Узнайте больше о налоговом вычете и налоговом кредите

Центр налоговой информации : Подача : Кредиты

Налоговый кредит и налоговый вычет При определении преимущества налогового вычета и налогового кредита важно понимать разницу между ними. Давайте определим каждый:

Давайте определим каждый:

Налоговый кредит – это уменьшение причитающегося подоходного налога в долларах США. Налоговый кредит напрямую уменьшает сумму налога, которую вы должны. Общие кредиты включают кредит за заработанный доход, американский налоговый кредит возможностей и налоговый кредит вкладчиков.

Кредит может быть невозвратным или возвратным. Невозмещаемый кредит позволяет снизить налоговые обязательства до нуля (0). Возвратный кредит также может снизить вашу ответственность до нуля (0), но у него есть дополнительное преимущество. Если после уменьшения налога до нуля осталась какая-либо сумма из вашего возвращаемого кредита, вы получите остаток кредита обратно в качестве возмещения. Налоговый кредит на заработанный доход (EITC) является примером возвращаемого кредита.

Что такое налоговый вычет? Налоговый вычет снижает налоговые обязательства лица за счет уменьшения его налогооблагаемого дохода Поскольку вычет снижает ваш налогооблагаемый доход, он снижает сумму налога, которую вы должны, но за счет уменьшения вашего налогооблагаемого дохода, а не за счет прямого снижения вашего налога. Выгода от налогового вычета зависит от вашей налоговой ставки. Вот некоторые часто упускаемые из виду налоговые вычеты.

Выгода от налогового вычета зависит от вашей налоговой ставки. Вот некоторые часто упускаемые из виду налоговые вычеты.

Вычеты и кредиты могут быть ограничены вашим доходом, поэтому выбор одного из них может быть сложным. Специалист по налогам может помочь вам разобраться со сложностью и выбрать, следует ли требовать кредит, вычет или и то, и другое, если это соответствует требованиям.

Разница между налоговым кредитом и налоговым вычетом – примерДопустим, например, что вы или один из ваших иждивенцев учится в колледже. Существует несколько вариантов получения кредита или вычета за оплаченное обучение.

Плата за обучение в размере 10 000 долларов США может уменьшить ваш общий налог до 2 500 долларов США с помощью кредита возможностей в Америке, который может уменьшить ваши общие налоги до 2 500 долларов США. Американский альтернативный кредит частично подлежит возврату, поэтому, даже если вы не должны платить какие-либо налоги, вы можете получить возмещение в размере до 1000 долларов США.

Другим вариантом кредита на расходы на образование является кредит на обучение в течение всей жизни. Этот кредит может привести к снижению налога до 2000 долларов. Кредит на обучение в течение всей жизни не подлежит возмещению, поэтому, если у вас нет налогооблагаемого дохода или ваши налоговые обязательства сведены к нулю, возврат средств невозможен.

Налогоплательщики также могут выбрать вычет из платы за обучение и сборов, который может уменьшить ваш налогооблагаемый доход на сумму до 4000 долларов США. Если вы относитесь к 22-процентной налоговой категории, вычет в размере 4000 долларов снижает ваши налоги на 880 долларов. Вычет может только снизить ваш налогооблагаемый доход и налоговую ставку, которая используется для расчета вашего налога. Это может привести к большему возмещению ваших удержаний. Кредит уменьшает ваш налог, давая вам больший возврат вашего удержания, но некоторые налоговые кредиты могут дать вам возврат, даже если у вас нет удержания.

Вы можете выбрать любой из доступных вам вариантов. Лучший для вас зависит от вашей общей налоговой ситуации.

Лучший для вас зависит от вашей общей налоговой ситуации.

Получить дополнительную помощь

Если вам нужны дополнительные практические рекомендации, вам может помочь H&R Block. Назначаете ли вы встречу с одним из наших опытных налоговых специалистов или выбираете один из наших онлайн-продуктов для подачи налоговых деклараций, вы можете рассчитывать на то, что H&R Block поможет вам вернуть как можно больше денег.

Похожие темы

Налоговый кредит для покупателей жилья (MCC) — Жилищно-финансовая ассоциация Айдахо

Главная страница > Покупатели жилья > Налоговый кредит для покупателей жилья (MCC)

ПРОГРАММА ВРЕМЕННО ПРИОСТАНОВЛЕНА. Idaho Housing временно приостанавливает действие программы ипотечных кредитных сертификатов (MCC). Из-за популярности программы мы использовали наше право на освобождение от налогов для MCC. Мы надеемся, что в 2023 году появятся дополнительные полномочия.

Сертификат об ипотечном кредите (MCC), выданный Жилищно-финансовой ассоциацией штата Айдахо, позволяет покупателю жилья требовать федерального налогового кредита в размере 35% процентов по ипотеке, выплачиваемых в год, до до 2000 долларов в год. MCC — это фактический налоговый кредит, который можно использовать для покрытия любых федеральных налогов, которые заемщик может уплатить, и он может быть пролонгирован на срок до 3 лет. Покупатель жилья может иметь право на получение налогового кредита до тех пор, пока он или она занимает дом. Заемщики должны будут обратиться к своим налоговым специалистам за конкретным советом относительно MCC/налогового кредита.

MCC — это фактический налоговый кредит, который можно использовать для покрытия любых федеральных налогов, которые заемщик может уплатить, и он может быть пролонгирован на срок до 3 лет. Покупатель жилья может иметь право на получение налогового кредита до тех пор, пока он или она занимает дом. Заемщики должны будут обратиться к своим налоговым специалистам за конкретным советом относительно MCC/налогового кредита.

Если у вас есть дополнительные вопросы об ипотечном кредитном сертификате (MCC), отправьте электронное письмо по адресу [email protected].

Что такое сертификат ипотечного кредита?

Сертификат об ипотечном кредите (MCC), выданный Жилищно-финансовой ассоциацией Айдахо, позволяет покупателю жилья претендовать на налоговый кредит в размере 35% процентов по ипотеке, выплачиваемых в год, но не более 2000 долларов в год. Ипотечный процентный кредит является невозмещаемым налоговым кредитом, поэтому покупатель жилья должен нести налоговые обязательства, чтобы воспользоваться налоговым кредитом. MCC остается в силе в течение всего срока действия ипотечного кредита, пока дом остается вашим основным местом жительства.

MCC остается в силе в течение всего срока действия ипотечного кредита, пока дом остается вашим основным местом жительства.

Владельцы MCC могут ежегодно получать полный процентный зачет по ипотеке при подаче налоговой декларации по форме 8396 IRS. Если у вас есть какие-либо вопросы по налогам, мы рекомендуем вам проконсультироваться с квалифицированным специалистом по налогам.

Имею ли я право на получение MCC?

Чтобы претендовать на MCC, заемщики должны соответствовать определенным критериям, в том числе пределам дохода, пределам продажной цены, типу кредита и статусу первого покупателя жилья. Ваш кредитор может ознакомить вас с требованиями и помочь определить, соответствуете ли вы требованиям.

Как подать заявление на получение MCC?

Если вы имеете право на участие в программе MCC, ваш кредитор предоставит вам необходимые документы для подписи. Некоторые документы могут быть подписаны при подаче заявления, а другие могут быть подписаны при закрытии. Существует также плата за подачу заявки MCC в размере 300 долларов США, которая будет взиматься при закрытии.

Существует также плата за подачу заявки MCC в размере 300 долларов США, которая будет взиматься при закрытии.

Когда я получу копию своего MCC?

Idaho Housing вышлет сертификат MCC 31 января года после покупки вашего нового дома. Этот сертификат будет использоваться при подготовке налогов. Пожалуйста, сохраните этот документ в надежном месте. Это будет единственное, что будет отправлено вам.

Дополнительные ответы на часто задаваемые вопросы.

Мой кредит уже закрыт, и я только что узнал о MCC. Могу ли я еще подать заявку?

Да, в течение 30 дней после закрытия кредита. При подаче заявления после закрытия регистрационный сбор в размере 300 долларов США необходимо будет разделить. 200 долларов США пойдут вашему кредитору, а 100 долларов США должны быть отправлены по почте в Idaho Housing вместе с заполненными документами заявки.

Когда я получу MCC, как мне получить налоговый кредит?

Вам нужно будет запрашивать кредит каждый год при подаче налоговой декларации. Используйте форму IRS 8396, чтобы потребовать свой кредит. Если у вас возникнут вопросы при заполнении налогов, обратитесь к квалифицированному налоговому специалисту. Idaho Housing не может предоставлять налоговые консультации.

Используйте форму IRS 8396, чтобы потребовать свой кредит. Если у вас возникнут вопросы при заполнении налогов, обратитесь к квалифицированному налоговому специалисту. Idaho Housing не может предоставлять налоговые консультации.

Если мой доход увеличится, потеряю ли я налоговый кредит?

MCC выдается на весь срок кредита, пока дом остается вашим основным местом жительства. Если вы продаете свой дом или переезжаете и ваш доход выше, IRS может потребовать от вас уплаты налога на возврат. Квалифицированный налоговый специалист сможет ответить на ваши вопросы о возможном возвращении.

Что произойдет, если я продам дом или перееду?

В зависимости от того, как долго вы находитесь в доме, при определенных обстоятельствах с вас может быть наложен налог на возврат. Срок действия налога на возврат истекает через девять лет. Если вам необходимо заплатить налог на возврат в результате MCC, находящегося в ведении Idaho Housing, свяжитесь с Idaho Housing, поскольку у вас может быть возможность для возмещения.

Что такое гарантия возмещения убытков?

Если вы облагаетесь налогом на возврат, существуют определенные ситуации, в которых Idaho Housing возместит сумму налога на возврат. Пожалуйста, свяжитесь с Idaho Housing для получения информации, если вы облагаетесь налогом.

Я рассматриваю возможность рефинансирования или уже занимаюсь этим. Потеряю ли я MCC из первоначального кредита?

Вы можете перенести свой существующий MCC на новый кредит. Вам понадобится повторно выпущенный MCC (RMCC), чтобы перевести льготы на ваш новый кредит. Существует приложение RMCC, которое может быть подписано во время или до закрытия и требует платы в размере 50 долларов США.

Обратите внимание, , что если вы ранее рефинансировали свой дом и в то время не подали заявку на получение RMCC, вы не сможете перевести пособие на новый кредит. MCC необходимо переоформлять каждый раз при рефинансировании дома, иначе льгота будет потеряна.

Мое рефинансирование уже закрыто. Могу ли я по-прежнему подать заявку на RMCC?

Да. Вы можете подать заявку на RMCC в течение 30 дней после закрытия. Заявление и плата в размере 50 долларов должны быть представлены непосредственно в Idaho Housing. Заявки на RMCC после закрытия утверждаются в каждом конкретном случае, поэтому все же лучше подать заявку до закрытия рефинансирования.

Сумма моего рефинансирования кредита выше, чем мой первоначальный кредит. Могу ли я получить повторно выпущенный MCC?

Да, если сумма кредита, которую вы требуете по своим налогам, не превышает сумму, заявленную по вашему первоначальному кредиту. Мы рекомендуем проконсультироваться со специалистом по налогам, чтобы убедиться, что вы следуете рекомендациям IRS для RMCC при подаче заявления на зачет ваших налогов.

Я занимаюсь рефинансированием, и мой доход превышает лимит дохода для программы MCC. Могу ли я получить повторно выпущенный MCC?

Да. Ограничения дохода учитываются только в момент покупки дома. Вы по-прежнему можете подать заявку на RMCC с вашим рефинансированием, даже если ваш доход увеличился.

Ограничения дохода учитываются только в момент покупки дома. Вы по-прежнему можете подать заявку на RMCC с вашим рефинансированием, даже если ваш доход увеличился.

У меня есть вопрос, на который здесь нет ответа. Где я могу найти дополнительную информацию?

Ваш кредитор или специалист по налогам может помочь ответить на ваши вопросы. Вы можете найти больше информации от IRS об ипотечном процентном кредите здесь. Вы также можете связаться с нашим администратором MCC по электронной почте [email protected].

Пример пособий по налоговому кредиту для заемщиков: (на основе 200 000 долл. США, 30 -летняя ипотека по 4% процентной ставке)

| Год | Проценты Mortgage Play Paly | 3 -го года | Процент. |

|---|---|---|---|

| 1 | 7 936 долл. США | 2 000 долл. США | |

| 2 | 7 792 долл. США | 2 000 долл. США | |

| 3 | 7 643 долл. |