порядок действий и сроки подачи заявления

Банкротство застройщика при долевом строительстве – неприятное известие для дольщиков. Но в последнее время механизм признания финансовой несостоятельности компании, которая занимается строительством жилого дома, был существенно усовершенствован законодательно. Все правки были направлены на обеспечение интересов дольщиков.

СодержаниеПоказать

Что такое банкротство застройщика

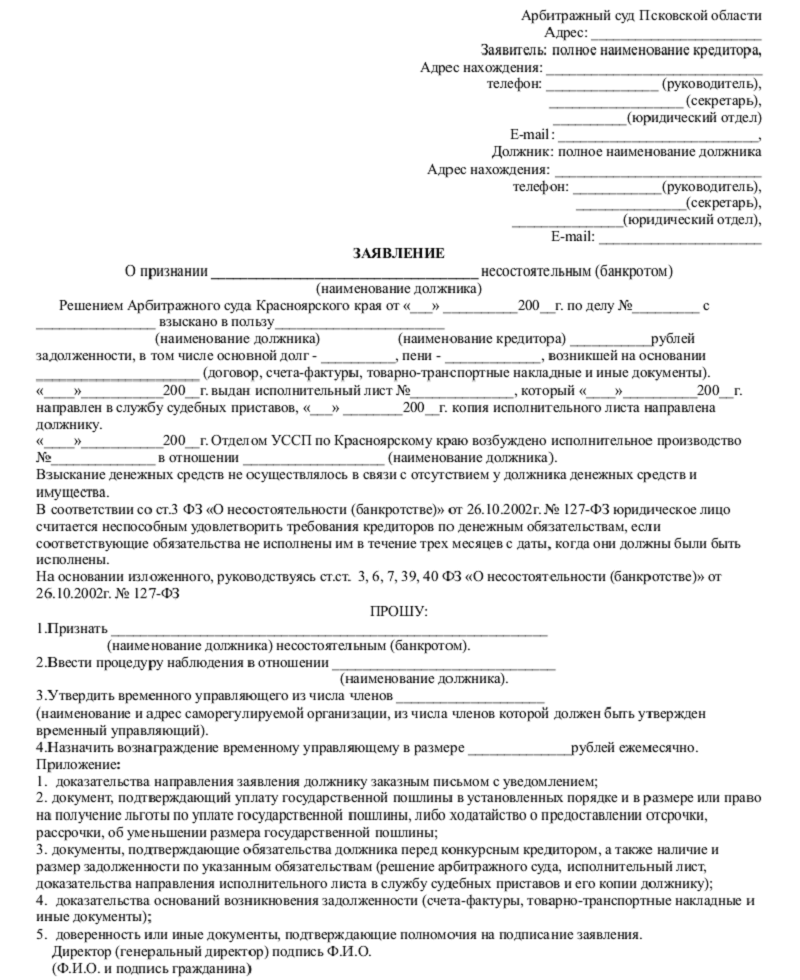

Банкротство юридического лица обозначает официальное признание арбитражным судом факта невозможности исполнения компанией своих обязательств. Порядок погашения требований кредиторов в делах о банкротстве устанавливается в арбитражном суде. Суд располагается по адресу официальной регистрации компании.

Порядок банкротства застройщиков, как и иных юридических лиц, регулируется положениями 127-ФЗ. Банкротству застройщиков посвящен параграф 7 Главы 9 ФЗ-127. Данные положения появились в ФЗ-127 в 2011 году через принятие 210-ФЗ. Эти поправки часто называют законом о банкротстве застройщика при долевом строительстве, хотя по факту отдельный нормативно-правовой акт по данному вопросу не принимался.

Эти поправки часто называют законом о банкротстве застройщика при долевом строительстве, хотя по факту отдельный нормативно-правовой акт по данному вопросу не принимался.

Для того чтобы положения 7 параграфа начали применяться при банкротстве, арбитражный суд должен признать, что рассматривается дело о банкротстве застройщика, а не рядового юрлица. Если такое решение судом принято не было, то заинтересованные лица подают ходатайство в суд о признании должника застройщиком. Ходатайство могут подать участники дела о банкротстве: в данном случае это могут быть дольщики, чьи требования были включены в реестр.

Обычно дольщики непосредственно заинтересованы в признании должника банкротом-застройщиком, так как применение 7 параграфа главы 9 ФЗ-127 предоставляет им целый ряд привилегий. В частности, будет сформирована специальная часть реестра требований кредиторов – реестр требований о передаче жилых помещений.Требования дольщиков в таком случае будут погашаться в составе третьей очереди, а других кредиторов – позже. Также дольщики вправе признать замаскированные под договоры купли-продажи соглашения договорами купли-продажи.

Также дольщики вправе признать замаскированные под договоры купли-продажи соглашения договорами купли-продажи.

Для положений о банкротстве застройщика характерен особый состав участников. Это застройщик и участник долевого строительства. Данные термины имеют в 127-ФЗ несколько отличное значение от закона «О долевом строительстве …» от 2004 года №214-ФЗ.

Перед тем как определиться с порядком действий при банкротстве застройщика в процессе долевого строительства, необходимо разобраться с разницей в терминологии. По 127-ФЗ под застройщиком понимается юрлицо независимо от его формы собственности, а также ИП (по 214-ФЗ это должно быть хозяйственное общество или НКО). Такая компания занимается привлечением денежных средств или иного имущества участников строительства. По 214-ФЗ такая компания должна обладать не менее, чем трехлетним опытом застройки в МКД.

В 127-ФЗ при отнесении компании к застройщикам не имеет значения, каковы ее права на застраиваемый земельный участок. Тогда как по 214-ФЗ обязательным требованием к застройщику является наличие у него права собственности на застраиваемый участок.

Тогда как по 214-ФЗ обязательным требованием к застройщику является наличие у него права собственности на застраиваемый участок.

Для объявления застройщика банкротом к нему должны быть предъявлены денежные требования или требования о предоставлении жилых помещений.

Таким образом, по требованиям 127-ФЗ понятие застройщика трактуется более широко. Подобной расширительной трактовки придерживается и арбитражный суд.

Согласно определению ВС от 2018 года №305-ЭС18-5428 по делу №А40-180791/2016, положения ФЗ-127 позволяют признать застройщиком лицо, которое является правообладателем объекта строительства (даже если оно напрямую не занимается привлечением денежных средств), независимо от факта наличия или отсутствия у него жилых помещений для передачи в натуре. Также Верховный суд указал, что застройщиком может быть признано даже физическое лицо без статуса ИП, если оно привлекало средства под строительство МКД (то есть обратиться с требованиями можно к физлицу, с которым был подписан договор о передаче квартиры в строящемся доме).

Что делать дольщику

127-ФЗ оперирует двумя понятиями: участник строительства и участник долевого строительства. Под участником строительства понимается физическое или юридическое лицо, отвечающее следующим признакам:

- Оно имеет денежные требования к должнику или требования о передаче жилого помещения.

- Основанием возникновения требования является возмездный гражданско-правовой договор.

В качестве участника долевого строительства выступает гражданин (физлицо) либо фонд. Отличительной чертой является основание возникновения требований. Применительно к участнику долевого строительства это не любой возмездный договор, а именно договор долевого строительства.

Если покупатели приобрели недвижимость не в рамках договора долевого участия, а, например, по предварительному договору купли-продажи, то им стоит попробовать переквалифицировать договор первого типа. Это расширит их права в процессе банкротства.

При этом по нормам 127-ФЗ не каждый гражданин, который заключил договор долевого строительства, признается дольщиком. Для этого требуется, чтобы соблюдалось одно из следующих условий:

Для этого требуется, чтобы соблюдалось одно из следующих условий:

- Застройщик перечислил средства в компенсационный фонд.

- Средства внесены дольщиком на счет эскроу.

Если застройщик был признан банкротом, то нужно предъявить требования, которые вытекают из договора долевого строительства для попадания в реестр.

Какие требования можно заявить

В законе 127-ФЗ было вынесено определение относительно того, что ожидает дольщиков при объявлении застройщика банкротом. Они вправе:

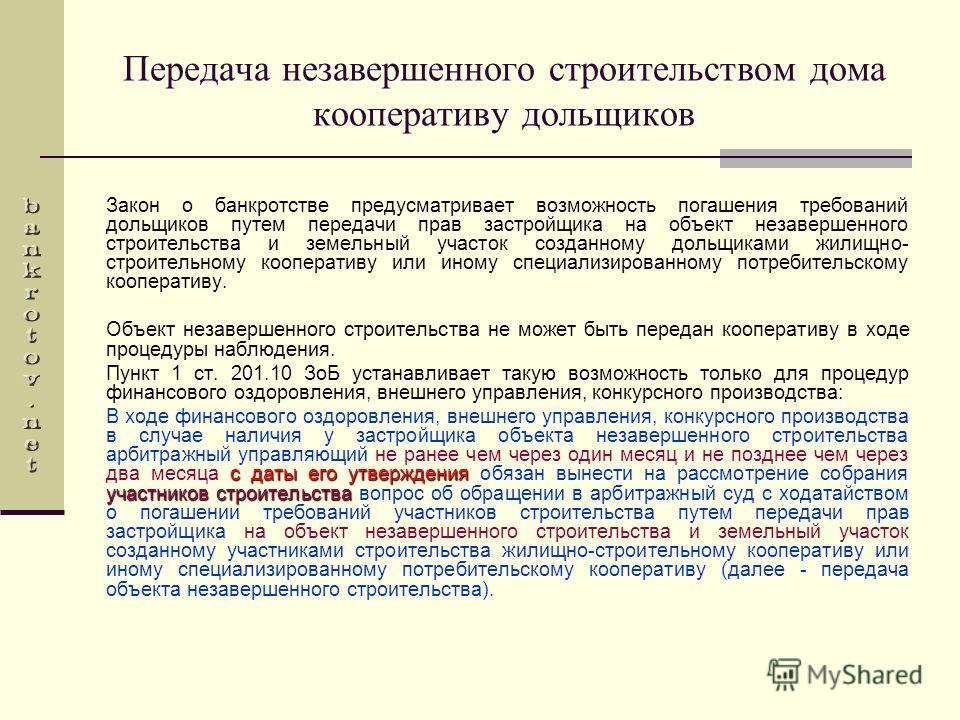

- Приобрести права участника кооператива, который создается в целях завершения строительства (на основании ст.

201.10 127-ФЗ).

201.10 127-ФЗ). - Получить оплаченный объект через признание права собственности или как отступной, если МКД был введен в эксплуатацию по ст. 201.11 127-ФЗ.

- Принять официальное решение о передаче обязательств от застройщика-банкрота к другому застройщику или отказаться от этого и получить средства от Фонда защиты прав граждан. Данный вариант подходит для владельцев счетов эскроу.

- Получить назад свои деньги по нормам ст. 201.13 127-ФЗ. При этом дольщик вправе требовать уплаты неустойки и возмещения убытков.

201.10 127-ФЗ).

201.10 127-ФЗ).Тем кредиторам, которые решили заявить свои требования о возврате денежных средств, стоит понимать, что:

- у банкрота редко хватает всей суммы для оплаты по долгам;

- остаток денежных средств на счетах компании постоянно уменьшается за счет оплаты по текущим счетам – например, по оплате судебных расходов и вознаграждения управляющего;

- выплаты дольщикам происходят только в рамках третьей очереди;

- недвижимость, которая была оформлена в собственность некоторых кредиторов, не участвует в конкурсной массе (не продается на торгах для увеличения выплат кредиторам).

Стоит отметить, что у дольщиков, которые купили свои квартиры после 1 июля 2019 года, шансы на возврат денег существенно возросли. Дело в том, что такие деньги подпадают под защиту банков или АСВ. Деньги, которые вносят дольщики, теперь не передаются застройщикам, а попадают на специальные счета эскроу (средства передаются застройщику банками, только если дольщик подтвердил исполнение обязательств перед ним). В случае банкротства застройщика деньги вернут дольщикам.

Не стоит забывать о возможности включения лица в специальный реестр обманутых дольщиков. Такие реестры ведут местные власти в регионах. Статус обманутого дольщика позволяет рассчитывать лицу на помощь от государства, например, в виде целевой финансовой поддержки.

Порядок действий для включения в реестр требований кредиторов

При предъявлении требований к застройщику применяется следующий алгоритм действий:

- Руководитель или собственник застройщика передает управляющему перечень дольщиков в течение 10 дней после назначения управляющего арбитражным судом.

- Конкурсный управляющий обязан оповестить дольщиков о введении в отношении должника процесса банкротства в течение 5 дней после получения списка дольщиков.

- Дольщики передают свои требования в установленные сроки.

- Конкурсный управляющий рассматривает поступившие требования и принимает по ним решения о включении в реестр, частичном удовлетворении или об отказе включить в реестр.

В процессе банкротства застройщика ведется как общий реестр кредиторов (в него также может быть включен дольщик), так и реестры участников строительства по каждому МКД. Для компаний-застройщиков в стандартном реестре есть специальный пункт о требованиях по передаче жилых помещений.

При включении в реестр дольщиков лицо может заявить одно из следующих требований:

- О необходимости передачи жилого помещения (квартиры или комнаты), которые указаны в договоре жилого строительства. Такие требования можно заявить при наличии подписанного договора о передаче недвижимости, а также в случае, если объект не был введен в эксплуатацию. При этом в реестр вносятся данные о выплаченной за квартиру сумме и остатке долга.

- О возврате уплаченных денег и возмещении реально причиненного ущерба. При предъявлении данного требования по п. 1 ст. 201.5 127-ФЗ дольщик может отказаться от него в одностороннем порядке.

При этом в реестр вносятся данные о выплаченной за квартиру сумме и остатке долга.

При этом в реестр вносятся данные о выплаченной за квартиру сумме и остатке долга.В рамках дела о банкротстве застройщика также рассматриваются дополнительные требования: о признании прав собственности или оспаривании недействительных сделок и пр. Перечень и процедура предъявления указанных требований содержатся в ст. 201.8 127-ФЗ.

При определении суммы к выплате в рамках дела о банкротстве должны учитываться не только затраты дольщика по договору участия, но и реально причиненный ему ущерб. Он определяется в виде разницы между рыночной стоимостью недвижимости и выплаченной за нее суммой. При неполной оплате размер ущерба определяется пропорционально внесенной сумме.

Объем денежных требований участника строительства, который заключил договор на передачу машино-места и нежилого помещения, устанавливается только в размере задолженности по ст. 4 127-ФЗ.

4 127-ФЗ.

Обязательной для применения формы требования дольщика 127-ФЗ не содержит, но предполагается, что оно должно иметь письменную форму. Нередко управляющий прилагает форму бланка для предъявления требований дольщиком к отправленному уведомлению.

Заявление дольщика на имя конкурсного управляющего должно содержать указание на следующие сведения:

- ФИО конкурсного управляющего в деле о банкротстве.

- Наименование компании-банкрота и ее юридический адрес.

- Сведения о дольщике: его ФИО, адрес регистрации и контакты для связи.

- Наименование документа: требование о включении в реестр или заявление.

- Сведения о договоре долевого участия, произведенных по нему выплатах и принятых судебных решениях.

- Заявление об отказе от договора при предъявлении денежных требований.

- Указание на требования дольщика: денежные требования или требования о передаче объекта в натуре.

- Приложения.

В качестве приложения к требованиям выступают копии: судебного решения или определения, договора долевого участия, исполнительного листа и платежных документов.

Документ можно передать лично управляющему с получением от него отметки о вручении или направить по почте заказным письмом с описью вложения.

Помимо требований о погашении основной задолженности, дольщик может предъявить требования об оплате:

- Штрафных санкций.

- Неустоек.

- Компенсации морального вреда (по определению ВС это не рассматривается как злоупотребление правом).

При обосновании указанных требований дольщики могут ссылаться на положения 214-ФЗ, Закона «О защите прав потребителей» и Гражданский кодекс. Данные требования можно предать, только если лицо приобретало жилые помещения для личных целей. Но такие требования нужно направлять не конкурсному управляющему, а в арбитражный суд в деле о банкротстве. Они попадают не в реестр дольщиков, а в общий реестр ведения требований кредиторов и погашаются в составе четвертой очереди.

Они попадают не в реестр дольщиков, а в общий реестр ведения требований кредиторов и погашаются в составе четвертой очереди.

Таким образом, дольщики могут передать две группы требований: о передаче помещения и выплате денежной компенсации к конкурсному управляющему и о взыскании штрафных санкций и неустоек – в арбитражный суд.

Сроки подачи заявления о включении в реестр

Требование передается дольщиком в течение 3 месяцев со дня получения уведомления. При пропуске сроков требование не подлежит рассмотрению, но сроки допускается восстановить при наличии уважительной причины. Дольщик вправе заявить о своих требованиях и до получения уведомления от управляющего.

Сроки для включения в реестр кредиторов требований общий: месяц с момента введения наблюдения или 2 месяца – после введения конкурсного управления.

В процессе формирования реестра требований участников строительства возможно возникновение различных спорных ситуаций. Например, если конкурсный управляющий отказался включить сведения о дольщике, или в реестр попали дублеры, несуществующие дольщики.

При возникновении подобных спорных моментов по ст. 201.4 127-ФЗ допускается только один порядок разрешения — через подачу заявления в арбитражный суд. После того как суд рассмотрит требование, он может включить определенного дольщика в реестр участников строительства на основе судебного акта.

Дольщик может оспорить решения управляющего через арбитражный суд в течение 15 рабочих дней после получения уведомления по п. 8 ст. 201.4 127-ФЗ. Процедура рассмотрения возражений и жалоб осуществляется с учетом ст. 60 127-ФЗ. На рассмотрение жалобы суду отводится 1 месяц.

На основании положений ст. 201.4 127-ФЗ управляющий обязан предоставить копию реестра всем участникам дела. После ознакомления с ним участники могут заявить свои возражения в 15-дневные сроки (например, при обнаружении поддельных сведений).

Преимущества требований перед другими кредиторами

Требования кредиторов в рамках дел о банкротстве выплачиваются строго в определенной очередности.

Очередность погашения требований кредиторов в делах о банкротстве следующая:

- Граждане, перед которыми застройщик обязан компенсировать вред здоровью.

- Сотрудники компании в части требований по зарплате

- Участники долевого строительства (дольщики, которые приобрели квартиры по договору долевого участия).

- Все прочие кредиторы.

Таким образом, у дольщиков в делах о банкротстве приоритетное положение перед всеми остальными кредиторами компании. В рамках одной очереди требования перед кредиторами погашаются пропорционально сумме конкурсной массы.

Требования о передаче жилых помещений подлежат погашению через передачу жилых помещений по ст. 201. 11 127-ФЗ. Если такие требования не были погашены жилыми помещениями, то у таких кредиторов возникает право на включение в состав денежных требований 3 очереди кредиторов.

11 127-ФЗ. Если такие требования не были погашены жилыми помещениями, то у таких кредиторов возникает право на включение в состав денежных требований 3 очереди кредиторов.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Эксперт в сфере права и финансов

порядок включения и необходимые документы

Банкротство застройщика – ситуация весьма распространенная. Последние поправки в законодательстве повысили защищенность дольщиков в такой ситуации.

СодержаниеПоказать

Что такое реестр требований

Банкротство застройщика – это официальная процедура по признанию неспособности застройщика исполнить свои обязательства по договорам долевого участия перед дольщиками, иным гражданско-правовым договорам и обязательным платежам (например, в части налоговых отчислений).

Банкротство застройщика регулируется положениями 127-ФЗ. В частности, данной процедуре (с учетом особенностей статуса застройщика) посвящен отдельный параграф 7 Главы 9. Данный параграф был введен законодателями для защиты дольщиков.

Для того чтобы начали действовать положения указанного параграфа, необходимо, чтобы арбитражный суд признал, что банкротится именно застройщик. Только в этом случае для дольщиков будут действовать определенные привилегии:

- Будет сформирована специальная часть реестра для включения в него требований о передаче жилых помещений.

- Договоры, которые заключались застройщиком с покупателями, в целях маскировки реальных договоров долевого участия можно будет переквалифицировать в суде.

- Требования дольщиков будут погашаться в составе третьей очереди реестра, а остальных кредиторов – в четвертую очередь.

В последние годы процедура банкротства застройщика подверглась существенным изменениям. Ранее процесс банкротства проходил по стандартному алгоритму и подразумевал прохождение нескольких стадий: наблюдения, финансового оздоровления, внешнего управления и конкурсного производства. С 2018 года суд сразу вводит в отношении застройщика финальную стадию конкурсного производства, по результатам прохождения которого он подлежит ликвидации как юрлицо. В редких случаях допускается введение арбитражным судом внешнего управления. Этот этап применяется по отношению к должнику, если у суда есть основания полагать, что платежеспособность компании подлежит восстановлению.

Ранее процесс банкротства проходил по стандартному алгоритму и подразумевал прохождение нескольких стадий: наблюдения, финансового оздоровления, внешнего управления и конкурсного производства. С 2018 года суд сразу вводит в отношении застройщика финальную стадию конкурсного производства, по результатам прохождения которого он подлежит ликвидации как юрлицо. В редких случаях допускается введение арбитражным судом внешнего управления. Этот этап применяется по отношению к должнику, если у суда есть основания полагать, что платежеспособность компании подлежит восстановлению.

Новые правила банкротства изменили порядок передачи требований дольщиков: теперь их не нужно передавать в арбитражный суд для предварительного рассмотрения: они сразу направляются управляющему в деле. Соответственно, утратила силу ст. 201.6 127-ФЗ, в рамках которой предполагалось предварительное судебное одобрение по всем поступившим требованиям.

На основании положений п. 1 ст. 201.4 127-ФЗ при введении в отношении застройщика процедуры банкротства дольщики вправе заявлять свои требования в особом порядке. Требования допускается предъявить только в рамках процесса банкротства и в порядке, установленном 127-ФЗ. Передавать их напрямую застройщику не допускается.

Требования допускается предъявить только в рамках процесса банкротства и в порядке, установленном 127-ФЗ. Передавать их напрямую застройщику не допускается.

Также при банкротстве застройщика перестают действовать выданные ранее исполнительные документы. Именно поэтому участники строительства обязаны передать свои требования для включения в реестр кредиторов в рамках банкротства.

Согласно требованиям ФЗ-127, с даты принятия решения о признании должника-застройщика банкротом и открытия в отношении него процедуры конкурсного производства застройщики должны передать:

- требования о передаче жилых помещений;

- денежные требования участников долевого строительства.

Указанные требования передаются конкурсному управляющему и включаются им в специальный реестр требований кредиторов.

На основании положений законодательства о банкротстве под реестром требований понимается единая система сведений о кредиторах, размере их требований (по ст. 16 127-ФЗ). При банкротстве застройщика также ведется реестр с той лишь разницей, что в него включаются требования о передаче жилья.

16 127-ФЗ). При банкротстве застройщика также ведется реестр с той лишь разницей, что в него включаются требования о передаче жилья.

Какие требования целесообразно передавать

Если у дольщика есть законное право на включение в реестр требований о передаче жилого помещения, и дом имеет высокую степень готовности, то целесообразно включаться именно в него. Это повышает шансы на удовлетворение таких требований по сравнению с денежными требованиями дольщика, которые взыскать бывает тяжелее. Высока вероятность, что дом в дальнейшем достроят путем привлечения нового застройщика или с созданием ЖСК. Другой приемлемый вариант в ситуации, когда дом уже построен или находится на высокой степени готовности – требовать признания права собственности на квартиру или объект незавершенного строительства.

Передавать денежные требования целесообразно, если строительство еще не началось, или дом находится на начальной стадии, либо точно известно, что застройщик не имеет другого имущества, кроме объектов строительства (последний вариант встречается на практике весьма редко).

Требования о передаче жилых помещений погашаются путем передачи квартир дольщикам, а если это невозможно, то через их переквалификацию в денежные требования. Они также погашаются в приоритетном порядке перед иными кредиторами – в составе третьей очереди.

Требования о передаче нежилого помещения, апартаментов, машино-места допускается включать в реестр. Дольщик также может выбрать один из следующих вариантов: включить их в состав денежных требований или признать право собственности на объект незавершенного строительства.

Также для дольщиков по 127-ФЗ предусмотрены такие возможности заявить о своих правах:

- Приобрести права участников Жилищно-строительного кооператива, который формируется для завершения строительства по ст. 201.10 127-ФЗ.

- Получить оплаченный ранее объект недвижимости, если дом введен в эксплуатацию по ст. 201.11 127-ФЗ.

- Принять решение о передаче обязательств обанкротившегося застройщика другому застройщику либо отказаться и получить деньги со счета эскроу или от Фонда защиты прав граждан.

На последнем варианте стоит остановиться несколько подробнее, так как нововведение со счетами эскроу при строительстве в перспективе существенным образом повлияет на ход банкротства. Пока оно актуально только для граждан, заключивших договоры долевого участия с июля 2019 года.

Теперь застройщики обязаны использовать счета эскроу при принятии денег от дольщиков. Денежные средства дольщиков в этом случае не передаются напрямую к застройщикам, а хранятся в банке до тех пор, пока застройщик полностью не исполнит свои обязательства перед участниками строительства. То есть используются принципы «защищенной сделки», и это снижает риски утраты внесенных денег (хотя и приводит к существенному удорожанию стоимости строительства).

Требования о признании права собственности, оспаривании некоторых сделок и некоторые другие не включаются в реестр. Процедура их предъявления основана на положениях ст. 201.8 127-ФЗ.

Как включиться в реестр кредиторов

Для включения в реестр кредиторов дольщики должны собрать установленный комплект документов. Он включает в свой состав:

Он включает в свой состав:

- Документ, подтверждающий приобретение прав на жилое помещение: договор долевого участия.

- Дополнительные соглашения к нему.

- Договор уступки права требования (если он использовался для приобретения квартиры).

- Документация по оплате вышеперечисленных договоров (например, справка от застройщика о полной оплате по договору, платежное поручение из банка, справка о полной оплате, расписка и пр.).

- Копия паспорта дольщика.

- Копия почтовой квитанции, которая подтверждает отправку заявления участникам дела.

- Копия судебного решения (если такое было ранее вынесено), а также сведения о ходе исполнительного производства: справка о результатах исполнительного производства с указанием на сумму непогашенной задолженности, копии исполнительных листов и пр.

От организаций и ИП потребуются следующие документы:

- Копии свидетельств о регистрации юрлица (ИП).

- Копия протокола об избрании руководителя.

- Копия выписки из ЕГРЮЛ или ЕГРИП.

- Копия доверенности представителя (от имени организаций она может быть удостоверена их подписью и печатью, от физлица – нужна нотариальная доверенность).

Также основанием для включения требований в реестр является письменное заявление от кредиторов. Указанное заявление включает в свой состав:

- ФИО арбитражного управляющего, который назначен на должность судом для координации процесса и ведения дела о банкротстве. Также в заявлении указывается его адрес.

- Наименование застройщика, его адрес, ОГРН, ИНН (их можно уточнить в договоре долевого участия или ЕГРЮЛ).

- ФИО участника строительства, его адрес и контактные сведения.

- Требования к должнику.

- Обязательство, которое стало основанием для возникновения требований застройщика перед участником.

- Сроки погашения требования по договору.

Какой-либо предустановленной формы требования закон № 127-ФЗ не содержит, но подразумевается, что оно должно быть письменным. Конкурсный управляющий вправе предложить участнику строительства заполнить бланк, приложенный к уведомлению.

Порядок действий дольщика

Порядок действий дольщиков для включения в реестр:

- Первоначально стоит определиться с требованиями: это может быть передача жилого помещения (например, квартиры), нежилого помещения (например, гаража, машино-места, кладовки и пр.), денежные требования (при желании расторгнуть договор долевого участия и вернуть деньги).

- Определиться с суммой (размером) денежного требования участника строительства. В данном случае учитываются не только затраты дольщика по договору, но и реальный ущерб, который ему причинили. Ущерб нужно определить как разницу между рыночной ценой квартиры и внесенной за нее суммой. При неполной оплате размер ущерба пересчитывается пропорционально внесенным деньгам. Но это правило не распространяется по требованиям в части передачи машино-места и нежилого помещения. Объем задолженности в этом случае рассчитывается по ст. 201.11 127-ФЗ.

- Составить заявление о включении в реестр требований кредиторов в трех экземплярах.

- Один экземпляр заявления передается в адрес застройщика или должника, второй – в адрес арбитражного управляющего, третий – дольщик оставляет себе. С почтовой квитанции нужно снять копию. Если заявление передается лично, то отметка о вручении ставится на втором экземпляре (ставится отметка «Копия верна», ФИО получателя, дата и подпись заявителя). Стоит отметить, что по новым правилам заявление не подлежит передаче в арбитражный суд.

- Заявление от дольщика будет рассмотрено управляющим в течение 30 рабочих дней (по п. 7 ст. 201.4 127-ФЗ).

- После рассмотрения заявления от дольщика конкурсный управляющий выдает официальное уведомление о включении требований в реестр кредиторов. При этом он должен уложиться в отведенные 30-дневные сроки для передачи уведомления.

При неполной оплате размер ущерба пересчитывается пропорционально внесенным деньгам. Но это правило не распространяется по требованиям в части передачи машино-места и нежилого помещения. Объем задолженности в этом случае рассчитывается по ст. 201.11 127-ФЗ.

При неполной оплате размер ущерба пересчитывается пропорционально внесенным деньгам. Но это правило не распространяется по требованиям в части передачи машино-места и нежилого помещения. Объем задолженности в этом случае рассчитывается по ст. 201.11 127-ФЗ. При этом он должен уложиться в отведенные 30-дневные сроки для передачи уведомления.

При этом он должен уложиться в отведенные 30-дневные сроки для передачи уведомления.Если управляющий неправомерно отказал во включении требований дольщика в реестр требований, то кредитор вправе обжаловать действия управляющего в арбитражном суде. Данный вариант разрешения споров – единственный по нормам 127-ФЗ. Также по-прежнему требования других кредиторов передаются в арбитражный суд для включения в реестр.

Дольщик наделен правом предъявления требований в виде штрафа, компенсации морального вреда или неустойки, и это не будет считаться злоупотреблением. Данное требование будет рассматривать арбитражный суд в рамках дела о банкротстве, а не конкурсный управляющий. Штрафные санкции будут погашаться в составе четвертой очереди кредиторов, а не третьей. Основанием для включения таких требований станет 214-ФЗ, Закон «О защите прав потребителей», Гражданский кодекс. Предъявить требования в рамках «Закона о защите прав потребителей» можно только при покупке недвижимости для личных целей (при покупке нежилых помещений этот факт предстоит доказать отдельно).

Порядок действий для включения требований в реестр через суд аналогичен тому порядку, который действует при передаче документов конкурсному управляющему. Разница состоит в том, что определение о включении в реестр выносит арбитраж по результатам судебного заседания. Определение суда о включении требований в реестр передается управляющему, и тот обязан включить его в реестр не позднее следующего рабочего дня.

Если арбитражный суд вынес несправедливое определение об отказе во включении в реестр, то оно может быть обжаловано в вышестоящем арбитражном апелляционном суде.

Приобретаемые права

После получения статуса кредитора и включения в реестр застройщик наделяется рядом прав:

- участвовать в собраниях кредиторов и оказывать влияние на ход процесса банкротства;

- обжаловать определения арбитражного суда, собрания кредиторов;

- жаловаться на действия и бездействие управляющего.

После того как требования были включены в реестр, дольщику стоит отслеживать почтовые отправления управляющего. На адрес кредитора будут отправляться уведомления о собраниях кредиторов, запросы на изменение реквизитов, определения по ходу банкротства и пр.

На адрес кредитора будут отправляться уведомления о собраниях кредиторов, запросы на изменение реквизитов, определения по ходу банкротства и пр.

Сроки включения

На основании п. 2 ст. 201.4 127-ФЗ руководитель застройщика в течение 10 дней после утверждения конкурсного управляющего передает ему сведения обо всех дольщиках (участниках строительства).

После этого у управляющего есть 5 дней для отправки им уведомлений об открытии в отношении застройщика конкурсного производства. Все расходы на отправку уведомлений погашаются за счет должника. Дольщик не должен дожидаться, пока ему поступит уведомление от управляющего, и вправе заявить о своих требованиях сразу после того, как узнает о банкротстве застройщика.

Основная задача кредитора – своевременно включиться в реестр требований кредиторов. По ранее действовавшим правилам у дольщиков был месяц на включение в реестр требований кредиторов с момента введения наблюдения или два месяца – после введения конкурсного производства. По новым правилам суд сразу вводит в отношении застройщика процедуру конкурсного производства, минуя другие стадии банкротства, а дольщикам дается три месяца на включение своих требований в реестр с момента введения конкурсного производства. На основании п. 4 ст. 201.4 127-ФЗ через три месяца после публикации сведений о банкротстве реестр требований кредиторов закрывается.

По новым правилам суд сразу вводит в отношении застройщика процедуру конкурсного производства, минуя другие стадии банкротства, а дольщикам дается три месяца на включение своих требований в реестр с момента введения конкурсного производства. На основании п. 4 ст. 201.4 127-ФЗ через три месяца после публикации сведений о банкротстве реестр требований кредиторов закрывается.

Также по нормам данной статьи кредиторам дается 2 месяца на предъявление требований после получения сведений о банкротстве. Указанные сроки начинают отсчитываться с даты получения уведомления от конкурсного управляющего о том, что в отношении застройщика введена процедура банкротства.

Важно учитывать, что указанные сроки отсчитываются не с даты публикации сведений о банкротстве в газете «Коммерсант» и не с даты отправки уведомления, а именно с момента получения. По умолчанию дольщик считается уведомленным по прошествии месяца после публикации сведений о конкурсном производстве.

Требования участников, которые не заявлены в установленные сроки, устанавливаются управляющим самостоятельно. При этом трехмесячные сроки могут быть восстановлены при наличии уважительной причины у дольщика.

При этом трехмесячные сроки могут быть восстановлены при наличии уважительной причины у дольщика.

Требования иных кредиторов включаются в реестр в сроки до 2 месяцев после публикации в газете «Коммерсант» сообщения о введении конкурсного производства.

Возражения от лиц, которые участвуют в деле о банкротстве застройщика, можно заявить в течение 15 дней после закрытия реестра. Также 15-дневные сроки установлены для обжалования в арбитражном суде отказа управляющего во включении требований в реестр. Сроки отсчитываются с даты получения уведомления.

В ст. 60 127-ФЗ приведена процедура рассмотрения жалоб арбитражным судом. На нее суду дается 1 месяц с момента поступления. Судебный акт допускается обжаловать в вышестоящем суде.

Основания для отказа заявителям

Для того чтобы требования кредиторов были включены в реестр, они должны быть должным образом подтверждены. При этом кредиторам следует предъявить достаточные доказательства как наличия факта долга, так и его размер (на основании Постановления Пленума ВАС от 2012 года №35).

Следовательно, заявителям могут отказать во включении в реестр, если они не подтвердили свои требования документально. В частности, основаниями для вынесения отказа в удовлетворении требований по включению в реестр могут выступать:

- Пропуск кредиторами сроков исковой давности.

- Непредоставление дольщиком доказательств обоснованности требований.

- Погашение должником или третьим лицом задолженности, которая предъявляется для включения в реестр.

- Предъявление требований по обязательствам, которые не предусматривают денежную форму исполнения.

- Предъявление требований о включении в реестр процентов за пользование чужими средствами и неустойки одновременно.

- Квалификация сделки, которая явилась основанием требований, недействительной или ничтожной.

- Неправильное определение периода начисления неустойки в виде штрафа или пени за неисполнение денежных обязательств.

- Предъявление требований о включении в реестр процентов за пользование заемными средствами, начисленных на сумму займа или кредита.

Где посмотреть реестр кредиторов при банкротстве

Все сведения о ходе процедуры банкротства становятся открытыми для всех заинтересованных лиц. Единой базы для размещения реестра требований кредиторов застройщика не существуют, но подобного рода информация содержится:

- В Картотеке арбитражных дел.

- В Едином федеральном реестре сведений о банкротстве

- В газете «Коммерсант» — здесь публикуются сообщения о введении отдельных этапов банкротства. Это официальное печатное издание для публикации информации о банкротствах юрлиц.

По п. 4 ст. 201.4 управляющий обязан предоставить дольщикам возможность для ознакомления с реестром требований. На основании п. 9 ст. 16 127-ФЗ данная информация может быть получена у реестродержателя, если такой действует в процессе банкротства. Если размер требований кредитора превышает 1% от задолженности, то ему передают копию реестра, если менее 1% — то выписку из него с указанием на включенный размер требований. Выписка или копия готовятся по запросу заинтересованного лица в сроки не более 5 рабочих дней.

На основании п. 9 ст. 16 127-ФЗ данная информация может быть получена у реестродержателя, если такой действует в процессе банкротства. Если размер требований кредитора превышает 1% от задолженности, то ему передают копию реестра, если менее 1% — то выписку из него с указанием на включенный размер требований. Выписка или копия готовятся по запросу заинтересованного лица в сроки не более 5 рабочих дней.

Если участник строительства не согласен со сведениями из реестра, то он вправе их обжаловать в течение 15 дней после получения реестра. Необходимость обжалования часто возникает, если в реестр попадают дублирующие сведения (например, на один и тот же объект недвижимости), или выявлены «мертвые души».

Таким образом, включение в реестр требований о передаче нежилого помещения выступает базовым способом защиты интересов прав дольщиков в процессе банкротства застройщика. По новым правилам заявление о включении в реестр требований передается конкурсному управляющему и не подлежит передаче в арбитражный суд. Требования участников строительства рассматриваются в суде при обжаловании действий управляющего или при подаче требований в части оплаты штрафов и неустоек.

Требования участников строительства рассматриваются в суде при обжаловании действий управляющего или при подаче требований в части оплаты штрафов и неустоек.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Эксперт в сфере права и финансов

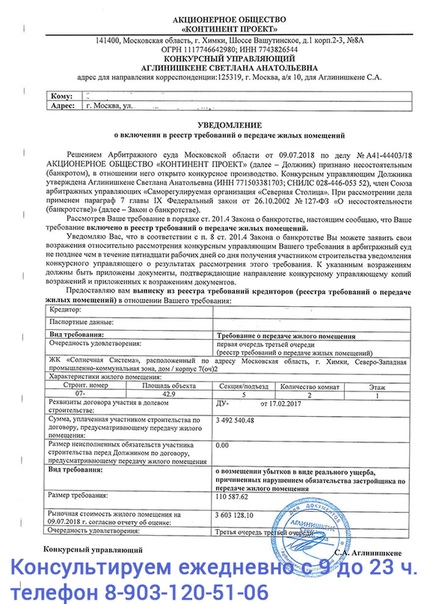

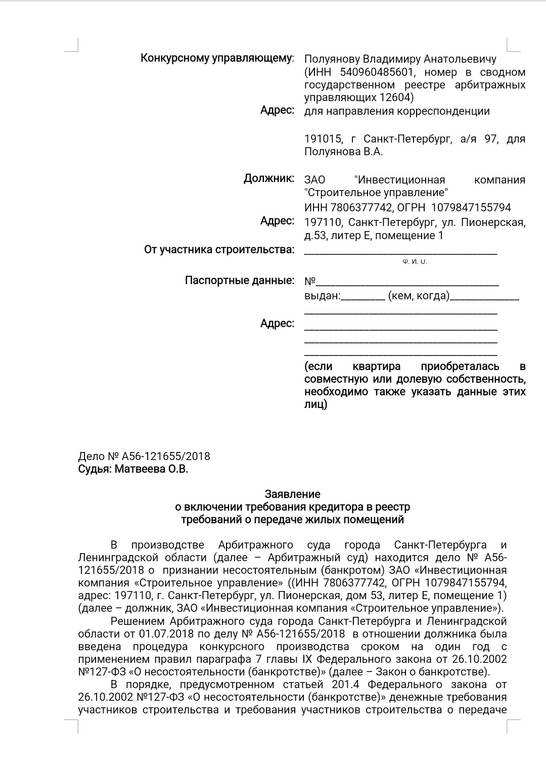

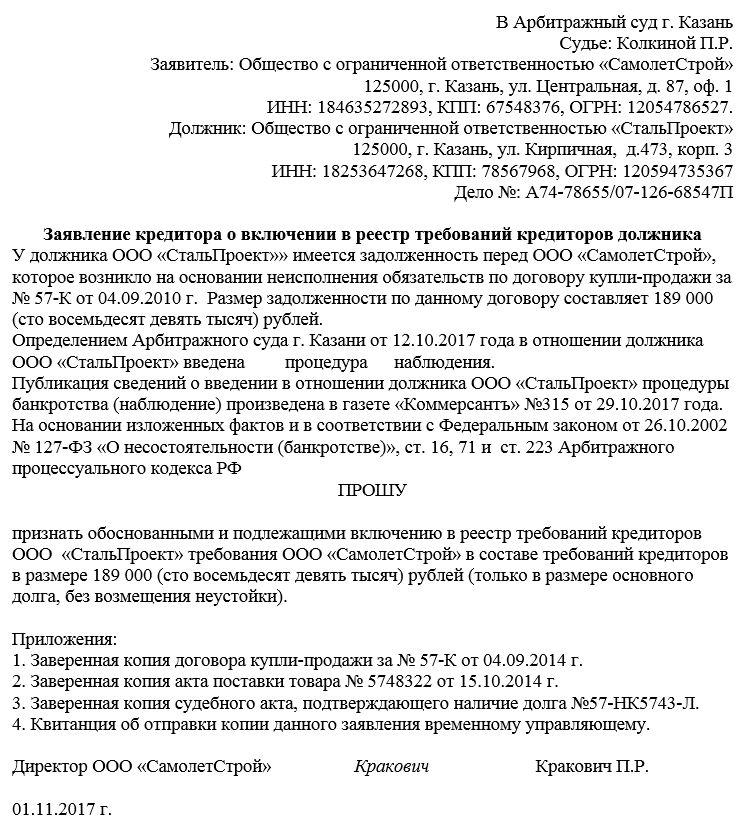

Банкротство застройщиков: последствия пропуска сроков на включение в реестр требований кредиторов о передаче жилых помещений и трансформации в денежные требования — Персональные — Адвокат Челюканов Николай Александрович

В последнее время часто встречаются ситуации, когда добросовестные дольщики (участники долевого строительства), вложившие свои деньги в строящееся жильё, сталкиваются с тем, что в отношении застройщиков их квартир возбуждаются дела о несостоятельности и вводятся «банкротные» процедуры.

При этом Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее «Закон о банкротстве») предусмотрены достаточно короткие сроки для обращения дольщиков в арбитражный суд в рамках дела о банкротстве застройщика с заявлениями о включении в реестр требований о передаче жилых помещений, например в процедуре наблюдения – всего 1 месяц с даты опубликования сведений о введении процедуры, в процедуре конкурсного производства – 2 месяца с даты опубликования сведений о введении данной процедуры после чего реестр требований кредиторов по закону считается закрытым.

До недавнего времени в судебной практике оставался открытым вопрос о последствиях пропуска дольщиками предусмотренных законом сроков для подачи заявлений о включении в реестр требований кредиторов, в том числе предусмотренных статьей 201.

Зачастую суды либо включали такие требования в реестр требований кредиторов либо включали такие требования «за реестром», то есть после удовлетворения требований кредиторов, требования которых поданы в срок и уже включены в реестр.

Вместе с тем, указанная ситуация была разъяснена судебной практикой. В частности, для заявления требований о включении в реестр о передаче жилых помещений установленный п. 1 ст. 142 Закона о банкротстве 2-х месячный срок закрытия реестра требований не является пресекательным, поскольку для дольщиков предусмотрены специальные правила п. 2 ст. 201.4 Закона о банкротстве, согласно которым на арбитражного управляющего возложена обязанность по уведомлению в пятидневный срок со дня утверждения управляющего всех известных ему участников строительства об открытии конкурсного производства и о возможности предъявления участниками строительства требований о передаче жилых помещений и (или) денежных требований, а также о возможности одностороннего отказа участника строительства от исполнения договора, предусматривающего передачу жилого помещения.

Согласно сложившейся судебной практике двухмесячный срок на предъявление требований участниками строительства начинает течь не ранее, чем со дня направления участнику строительства указанного уведомления конкурсным управляющим (Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 23.04.2013 N 14452/12).

Таким образом, при отсутствии доказательств уведомления дольщика последний не будет считаться пропустившим срок на включение в реестр требований о передаче жилых помещений.

03.2013 N 15510/12 и от 23.04.2013 N 13239/12).

03.2013 N 15510/12 и от 23.04.2013 N 13239/12).При этом в силу прямого указания пункта 1 статьи 201.13 Закона о банкротстве кредитор должен выразить волю на трансформацию его требования о передаче жилых помещения в денежное: при наличии обстоятельств, названных в этом пункте, конкурсный управляющий направляет участникам строительства, требования которых включены в реестр требований о передаче жилых помещений, уведомление о возможности предъявления в арбитражный суд, рассматривающий дело о банкротстве, денежных требований в течение месяца со дня получения такого уведомления при условии одновременного отказа участника строительства от исполнения договора, предусматривающего передачу жилого помещения, а также о последствиях непредъявления денежных требований в месячный срок.

Учитывая отсутствие в Законе о банкротстве таких негативных последствий пропуска месячного срока, введенного пунктом 1 статьи 201.13 Закона, как удовлетворение денежного требования гражданина — кредитора в иной очередности, нежели чем третья, у судов отсутствовали правовые основания для признания денежного требования кредитора подлежащим погашению по правилам пункта 4 статьи 142 Закона о банкротстве (то есть за реестром).

Закон о банкротстве, закрепляя приоритетный характер удовлетворения денежных требований граждан — участников строительства, не содержит положений о перераспределении выплат между участниками строительства, своевременно заявившими о намерении трансформировать ранее учтенные требования о передаче жилых помещений в денежные, и кредиторами, нарушившими упомянутый месячный срок.

Если срок, установленный пунктом 1 ст.201.13 Закона о банкротстве будет признан судом пропущенным, по аналогии закона (статья 6 Гражданского кодекса Российской Федерации) подлежат применению правила абзацев 1 и 2 пункта 5 статьи 142 Закона о банкротстве: кредитор получает удовлетворение в рамках своей очереди, но при этом имеет право на последовательное удовлетворение, то есть из средств, оставшихся после полного расчета с другими кредиторами, подавшими заявления о трансформации требований в отведенный законом срок.

Кроме того, дольщикам следует помнить, что согласно п. 4 ст. 201.13 Закона о банкротстве в ситуации невозможности передачи объекта незавершенного строительства в создаваемый кооператив и продажи такого объекта с торгов, арбитражный управляющий не вправе осуществлять расчеты с кредиторами третьей и четвертой очереди в соответствии с реестром требований кредиторов до рассмотрения всех требований граждан — участников строительства и (или) всех требований юридических лиц — участников строительства, предъявленных в порядке трансформации требований о передаче жилых помещений в денежные требования и вынесения арбитражным судом соответствующих определений.

Николай Челюканов

Управляющий партнер проекта «Защита Прав»

[email protected]

+7(985)520-33-20

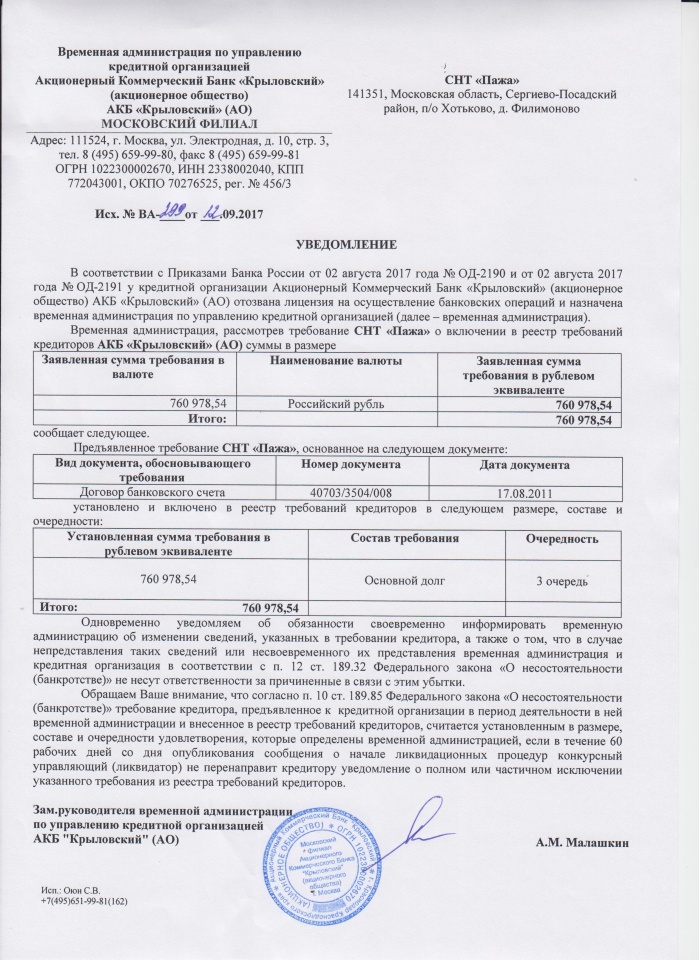

Списание долгов за ЖКХ после банкротства граждан

В мой адрес часто поступают вопросы о последствиях банкротства должников за ЖКУ для УО, ТСЖ, ЖСК. В этой статье отвечу на частые вопросы.

Прекращение обязательств по оплате задолженности за ЖКУ

Согласно ч. 3 ст. 213.28 ФЗ о банкротстве после завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина.

До какой даты долг за ЖКУ подлежит списанию?

С даты вынесения судом определения о признании обоснованным заявления о признании гражданина банкротом и введения реструктуризации его долгов (ст. 213.11 ФЗ о банкротстве):

- вводится мораторий на удовлетворение денежных требований к должнику;

- срок исполнения обязательств, возникших до даты определения суда, считается наступившим.

Обязательства по оплате за ЖКУ, возникшие до даты вынесения определения суда, подлежат включению в реестр кредиторов. Обязательства по оплате за ЖКУ, возникшие после даты определения считаются текущими, а кредиторы по текущим платежам, не признаются лицами, участвующими в деле о банкротстве.

Таким образом, если должник за ЖКУ признан банкротом и окончена процедура расчетов с кредиторами, то его обязательства по выплате долга за ЖКУ по состоянию на дату вынесения судом определения о признании гражданина банкротом, считаются прекратившимися.

Подлежит ли списанию долг за ЖКУ после даты признания должника банкротом

Как было указано ранее, долг за ЖКУ, возникший после вынесения определения о признании гражданина банкротом, являются текущими.

В свою очередь, требования требования кредиторов по текущим платежам сохраняют силу и могут быть предъявлены после окончания производства по делу о банкротстве гражданина (ч. 5 ст. 213.28 ФЗ о банкротстве).

213.28 ФЗ о банкротстве).

Таким образом, после признания гражданина банкротом УО имеют право на взыскание задолженности за ЖКУ, возникшей после даты определения суда о признании гражданина банкротом.

Что делать УО, если должник обратился с заявлением о списании задолженности?

После окончания процедуры банкротства должник обратился в УО, ТСЖ с заявлением о списании задолженности, приложив к заявлению определения суда о признании его банкротом, о прекращении процедуры расчетов с кредиторами и т.д.

Возникает сразу же вопрос: что делать и обязаны ли списывать долг?

Следует отметить, что единого алгоритма действия УО по списанию задолженности в таком случае нет, равно как и ранее я отмечал, нет требований по ведению лицевых счетов за ЖКУ. При поступлении заявления от банкрота, УО обязана учесть положения ФЗ о банкротство о прекращении обязательств.

Многие УО продолжают делать начисления с учетом задолженности, которая подлежит списанию, а платежи поступившие в дальнейшем от собственника, засчитывать в счет этой задолженности. Говорить о законности учета платежей в счет обязательств, которые считаются в силу ФЗ о банкротстве, не приходится, а поэтому и смысла отражать в платежных документах задолженности на дату определения суда, нет.

Говорить о законности учета платежей в счет обязательств, которые считаются в силу ФЗ о банкротстве, не приходится, а поэтому и смысла отражать в платежных документах задолженности на дату определения суда, нет.

Традиционно выделяют два варианта отражения списания задолженности с точки зрения ведения лицевых счетов:

- закрытие текущего лицевого счета по дату задолженности признания должника банкротом и дальнейшее открытие нового лицевого счета;

- внесение изменений (корректировка) в текущий лицевой счета в части «списания» задолженности по дату признания должника банкротом.

Обязаны ли РСО списать долг собственника в счет снижения задолженности УО, ТСЖ перед РСО

При наличии классической схемы предоставления коммунальных услуг — РСО — УО (ТСЖ) — потребители, правоотношения всех сторон регулируются соответствующими нормами права и договорным отношениями. РСО не обязана списывать долг УО или ТСЖ в части коммунальных услуг, поскольку стороной, обязанной оплачивать в адрес РСО за коммунальный ресурс являются не потребители, а

Обратите внимание! В настоящей статье не затронут вопрос об отражении в бухгалтерском учете операций по списанию задолженности, а также не затронут вопрос технической возможности ПО по учету начислений и оплат за ЖКУ. Также статья написана без учета процедуры внесудебного банкротства.

Также статья написана без учета процедуры внесудебного банкротства.

ФОРМА МЕСТНОГО БАНКРОТСТВА [Подпись как в Официальной форме банкротства 16A]

1 ФОРМА МЕСТНОГО БАНКРОТСТВА УВЕДОМЛЕНИЕ О ДВИЖЕНИИ ДЛЯ ОСВОБОЖДЕНИЯ ОТ ПРЕБЫВАНИЯ И ВОЗМОЖНОСТИ СЛУШАНИЯ В соответствии с 11 U.S.C. 362 (d) СРОК ВОЗРАЖЕНИЯ: (месяц / день / год). НАСТОЯЩИМ ИЗВЕЩАЕМ, что было подано ходатайство об освобождении от проживания, копия которого прилагается.Слушание по ходатайству назначено на (месяц / день / год) в (время) в Суде по делам о банкротстве США, Таможня США, улица th Street, зал суда (), пятый этаж, Денвер, Колорадо Слушание будет проводиться в соответствии с с положениями LBR. ЕСЛИ ВЫ ХОТИТЕ ПРОТИВ ЭТОГО ДВИЖЕНИЯ, вы должны подать в этот суд ПИСЬМЕННОЕ ВОЗРАЖЕНИЕ на ходатайство не позднее крайнего срока подачи возражений, указанного выше, и вручить копию поверенному муванта, адрес которого указан ниже. Если вы подаете возражение, вам НЕОБХОДИМО соблюдать положения L.B.R в отношении процедур слушания, включая (1) своевременное представление и обмен списками свидетелей и вещественными доказательствами и (2) присутствие на запланированном выше слушании лично или через адвоката, если он представлен. Если вы не подадите возражение и назначенное слушание будет отменено, приказ о предоставлении запрошенной помощи может быть выдан без дополнительного уведомления. 87

Если вы подаете возражение, вам НЕОБХОДИМО соблюдать положения L.B.R в отношении процедур слушания, включая (1) своевременное представление и обмен списками свидетелей и вещественными доказательствами и (2) присутствие на запланированном выше слушании лично или через адвоката, если он представлен. Если вы не подадите возражение и назначенное слушание будет отменено, приказ о предоставлении запрошенной помощи может быть выдан без дополнительного уведомления. 87

2 ФОРМА МЕСТНОГО БАНКРОТСТВА ОСВОБОЖДЕНИЯ ОТ ПРЕБЫВАНИЯ НА 11 ЕД.S.C. 362 (d) Дата подачи петиции: Предварительные слушания по этому обязательству: Характер компенсации: прекращение пребывания, аннулирование пребывания, изменение пребывания, условное пребывание, другое (опишите) Испрашивается ли компенсация в связи с пребыванием сообязателя? Да, Нет 1. MOVANT: Обеспеченный кредитор (имя) Арендодатель (имя) Другое (опишите) Положение движущейся стороны (первый договор доверительного управления, второй, владелец и т. Д.): 2. ОБЕСПЕЧЕНИЕ: Недвижимость (тип, адрес) Транспортное средство (год , марка и модель) Прочее личное имущество (опишите) Справедливая рыночная стоимость обеспечения: $ Источник стоимости: Если оценка, дата: 3.ДОЛГ: Остаток по контракту: $, по состоянию на. Ежемесячный платеж: $, включает: основную сумму, проценты, налоги, страховку, прочее. 4. ПО УМОЛЧАНИЮ: По умолчанию до подачи ходатайства: Количество месяцев: Сумма в долларах США По умолчанию после подачи ходатайства: Количество месяцев: Сумма в долларах США Другое значение по умолчанию или суммы задолженности: История платежей, приложенная к ходатайству. Если предполагается невыполнение обязательств по выплате долга, приложите подробную историю платежей, касающихся долга и просроченной задолженности. Уведомление о невыполнении обязательств (дата): Уведомление о продаже Доверительного управляющего (дата): Авансы старшим держателям залога: 5 долларов США. ДРУГИЕ ЗАЯВЛЕНИЯ: Отсутствие надлежащей защиты, 11 U.S.C. 362 (d) (1) Отсутствие неуплаченных налогов по страхованию Сумма, $ Быстро обесценивающийся актив Другое (опишите) Нет капитала и не требуется для эффективной реорганизации, 11.

Д.): 2. ОБЕСПЕЧЕНИЕ: Недвижимость (тип, адрес) Транспортное средство (год , марка и модель) Прочее личное имущество (опишите) Справедливая рыночная стоимость обеспечения: $ Источник стоимости: Если оценка, дата: 3.ДОЛГ: Остаток по контракту: $, по состоянию на. Ежемесячный платеж: $, включает: основную сумму, проценты, налоги, страховку, прочее. 4. ПО УМОЛЧАНИЮ: По умолчанию до подачи ходатайства: Количество месяцев: Сумма в долларах США По умолчанию после подачи ходатайства: Количество месяцев: Сумма в долларах США Другое значение по умолчанию или суммы задолженности: История платежей, приложенная к ходатайству. Если предполагается невыполнение обязательств по выплате долга, приложите подробную историю платежей, касающихся долга и просроченной задолженности. Уведомление о невыполнении обязательств (дата): Уведомление о продаже Доверительного управляющего (дата): Авансы старшим держателям залога: 5 долларов США. ДРУГИЕ ЗАЯВЛЕНИЯ: Отсутствие надлежащей защиты, 11 U.S.C. 362 (d) (1) Отсутствие неуплаченных налогов по страхованию Сумма, $ Быстро обесценивающийся актив Другое (опишите) Нет капитала и не требуется для эффективной реорганизации, 11. США 362 (d) (2) Other Cause, 11 U.S.C. 362 (d) (1) Недобросовестность (опишите) 88

США 362 (d) (2) Other Cause, 11 U.S.C. 362 (d) (1) Недобросовестность (опишите) 88

3 Другое (опишите) Мовант, ищущий облегчения, 11 U.S.C. 362 (d) (4) Другая относящаяся к делу информация или причины подачи ходатайства (т. Е.для продолжения судебного разбирательства в государственном суде): 6. ДРУГИЕ ОБЯЗАТЕЛЬСТВА И ОБЯЗАТЕЛЬСТВА: Укажите название и статус других залоговых прав и обременений, если они известны (например, трастовые документы, налоговые залоговые права и т. д.): Должность Имя Сумма Мо. Платежи по умолчанию 1-й Трастовый договор: $ $ 2-й договор доверительного управления $ $ $ Другой $ $ $ Другой $ $ $ Итого $ 7 $ ПОДПИСЬ: Комментарий LB Форма — это только титульный лист. Несмотря на то, что его заполнение является обязательным, оно не предназначено для замены подачи ходатайства в соответствии с FED. Р. БАНКР. P и L.B.R Заполните разделы и установите флажки, которые применимы к вашему движению. 89

89

4 ФОРМА МЕСТНОГО БАНКРОТСТВА СВИДЕТЕЛЬСТВО MOVANT о НЕОСПОРИЗОВАННЫХ ВОПРОСАХ И ЗАПРОС НА ПОДТВЕРЖДЕНИЕ ЗАКАЗА (RE: ДВИЖЕНИЕ ДЛЯ ОСВОБОЖДЕНИЯ ОТ ПРЕБЫВАНИЯ) (месяц / день / год) (имя Movant) подал ходатайство в соответствии с местным правилом банкротства. под названием (Номер дела). Компания Movant настоящим подтверждает под страхом наказания за лжесвидетельство и показывает суду: 1. Уведомление и ходатайство были вручены своевременно всем сторонам, в отношении которых испрашивается судебная защита в соответствии с L.B.R (a), или в порядке, разрешенном постановлением суда (номер дела), как указано в справке о вручении, ранее поданной вместе с уведомлением. 2. Слушание по указанному ходатайству / заявлению было назначено на (месяц / день / год) на (время). 3. Никакие возражения или запросы о рассмотрении ходатайства не были получены нижеподписавшимися, поданы в суд или, в случае их подачи, отозваны. ПОЭТОМУ, Мовант просит, чтобы суд немедленно вынес постановление, форма которого была представлена в суд вместе с ходатайством (дело №), предоставляя запрошенную помощь. 90

ПОЭТОМУ, Мовант просит, чтобы суд немедленно вынес постановление, форма которого была представлена в суд вместе с ходатайством (дело №), предоставляя запрошенную помощь. 90

5 МЕСТНОЕ БАНКРОТСТВО ЗАКАЗ О ДВИЖЕНИИ ДЛЯ ОСВОБОЖДЕНИЯ ОТ ПРЕБЫВАНИЯ Компания Movant подала здесь ходатайство об освобождении от пребывания 1. [], чтобы лишить права выкупа и / или вступить во владение и контролировать собственность, описанную ниже :. 2. [] приступить к ликвидации требований, связанных с должником или имуществом должника, в соответствии с определенными процедурами, которые в настоящее время продолжаются в :.3. [] другое :. Суд, должным образом проинформированный, и любые возражения, которые были разрешены, сняты или отклонены, настоящим постановляет, что судебная защита, требуемая ходатайством, должна быть предоставлена, и (Мованту) настоящим предоставляется освобождение от приостановления, чтобы приступить к вступлению во владение путем назначения управляющего или иным образом, а также для обращения взыскания на вышеописанное обеспечение или, если применимо, для продолжения вышеописанного судебного разбирательства (но не в целях обеспечения исполнения какого-либо судебного решения (Movant). может потребовать от лично должника или имущество должника после подачи заявления.) Датировано: СУДОМ: Комментарий: Судья по делам о банкротстве в США Суд по своему усмотрению может использовать эту предложенную форму приказа или ввести виртуальный приказ. 91

может потребовать от лично должника или имущество должника после подачи заявления.) Датировано: СУДОМ: Комментарий: Судья по делам о банкротстве в США Суд по своему усмотрению может использовать эту предложенную форму приказа или ввести виртуальный приказ. 91

6 ФОРМА МЕСТНОГО БАНКРОТСТВА УВЕДОМЛЕНИЕ О ДВИЖЕНИИ В ОТНОШЕНИИ ПРЕКРАЩЕНИЯ, ОТСУТСТВИЯ ИЛИ ПРОДЛЕНИЯ АВТОМАТИЧЕСКОГО СРОКА ПРЕДОСТАВЛЕНИЯ ВОЗРАЖЕНИЯ: (месяц / день / год). НАСТОЯЩИМ УВЕДОМЛЕНИЕМ, что Движение относительно (вставьте конкретный тип движения, т.е. прекращение, отсутствие, продление или наложение приостановления или определение того, что собственность имеет косвенную ценность), копия которой прилагается. Слушание по ходатайству назначено на (месяц / день / год) в (время) в Суде по делам о банкротстве США, Таможня США, улица th Street, зал суда (), пятый этаж, Денвер, Колорадо. ЕСЛИ ВЫ ЖЕЛАЕТЕ ПРОТИВ ЭТОГО ДВИЖЕНИЯ , вы должны подать в этот суд ПИСЬМЕННОЕ ВОЗРАЖЕНИЕ на ходатайство не позднее указанного выше срока подачи возражений и вручить копию адвокату Movant, адрес которого указан ниже. Если вы подаете возражение, вам НЕОБХОДИМО соблюдать L.B.R (c) в отношении процедур слушания, включая (1) своевременную подачу и обмен списками свидетелей и вещественных доказательств и (2) личное присутствие на запланированном выше слушании. ЕСЛИ ВЫ НЕ МОЖЕТЕ ПОДАТЬ ВОПРОС, запланированное слушание будет отменено, и приказ о предоставлении запрошенной помощи может быть выдан без дополнительного уведомления. 92

Если вы подаете возражение, вам НЕОБХОДИМО соблюдать L.B.R (c) в отношении процедур слушания, включая (1) своевременную подачу и обмен списками свидетелей и вещественных доказательств и (2) личное присутствие на запланированном выше слушании. ЕСЛИ ВЫ НЕ МОЖЕТЕ ПОДАТЬ ВОПРОС, запланированное слушание будет отменено, и приказ о предоставлении запрошенной помощи может быть выдан без дополнительного уведомления. 92

7 МЕСТНЫЙ ФОРМА БАНКРОТСТВА ЗАКАЗ, ПОДТВЕРЖДАЮЩИЙ ПРЕКРАЩЕНИЕ ИЛИ ОТСУТСТВИЕ ПРЕБЫВАНИЯ, Movant подал здесь запрос, подтверждающий прекращение или отсутствие автоматического приостановления 11 U.С.С. 362 (с). [] [вставить, если применимо, отсрочка прекращается через 30 дней] Запись отражает, что должник (и) ранее подавал заявление о банкротстве менее чем за год до текущей подачи, но был отклонен. В соответствии с 11 U.S.C. 362 (c) (3), суд подтверждает, что приостановление действия прекращено, (месяц / день / год), через тридцать (30) дней после даты подачи ходатайства. [] [вставить, если применимо, отсутствие приостановления] В протоколе отражено, что у должника (-ов) было два (2) или более заявлений о банкротстве, ожидающих рассмотрения в течение одного года до подачи текущей заявки, но они были отклонены.В соответствии с 11 U.S.C. 362 (c) (4) (A) (ii), суд подтверждает, что мораторий не действует. [] [указать, где это применимо, отсутствие приостановления в отношении конкретного имущества] Запись свидетельствует о том, что должник (и) не выполнил требования 11 U.S.C. 521 (а) (2). В соответствии с 11 U.S.C. 362 (h), постановлением этого суда мораторий не распространяется на следующую личную собственность: (описание личной собственности), и такая собственность больше не является собственностью недвижимости. ДАТА: СУДОМ: Судья по делам о банкротстве США 93

[] [вставить, если применимо, отсутствие приостановления] В протоколе отражено, что у должника (-ов) было два (2) или более заявлений о банкротстве, ожидающих рассмотрения в течение одного года до подачи текущей заявки, но они были отклонены.В соответствии с 11 U.S.C. 362 (c) (4) (A) (ii), суд подтверждает, что мораторий не действует. [] [указать, где это применимо, отсутствие приостановления в отношении конкретного имущества] Запись свидетельствует о том, что должник (и) не выполнил требования 11 U.S.C. 521 (а) (2). В соответствии с 11 U.S.C. 362 (h), постановлением этого суда мораторий не распространяется на следующую личную собственность: (описание личной собственности), и такая собственность больше не является собственностью недвижимости. ДАТА: СУДОМ: Судья по делам о банкротстве США 93

Уведомление о банкротстве

Уведомление о банкротстве

Уведомление для всех банкротов

Банкроты, находящиеся под управлением Официального правопреемника («ОА»), должны представить свое Заявление о делах («ОД»), как указано в уведомлении, направленном им ОА.

Банкроты должны обновить свой адрес в Национальном регистрационном бюро, так как вся корреспонденция будет отправляться на указанный в нем адрес.

, находящиеся под управлением Частных попечителей, должны связаться со своим Частным доверительным управляющим, чтобы представить свои ДС в порядке, рекомендованном их Частным попечителем.

, находящиеся под управлением Частных попечителей, должны сообщить своему Частному попечителю свой последний адрес.

Преступлением для банкрота является:

не может подать SA;

покидать или оставаться за пределами Сингапура без предварительного разрешения ОА / его частного попечителя;

скрывает, распоряжается, не может доставить или покинуть Сингапур со своей собственностью (за исключением собственности, которая защищена от кредиторов законом), поскольку она принадлежит ОА / его частному доверительному управляющему.

Дополнительную информацию об обязанностях и ответственности банкрота см. В разделе «Обязанности и ответственность банкрота».

Уведомление для кредиторов, дебиторов, держателей активов и заинтересованных лиц

Кредиторы банкротов должны подавать свои доказательства долга в ОД / частных попечителей по адресу https://www.mlaw.gov.sg/eservices/io/ в 6 месяцев с даты Распоряжения о банкротстве или любой другой даты по указанию ОД / Частных попечителей.

Все долги банкротов должны быть переведены в ОА.

Все лица, владеющие активами, принадлежащими банкротам, или имеющие соответствующую информацию об активах и делах банкротов, должны предоставить информацию и местонахождение таких активов по адресу:

ОА, если банкроты находятся под управлением ОА;

соответствующий Частный попечитель, если банкроты находятся под управлением Частного доверительного управляющего.

Дополнительную информацию для кредиторов см. В разделе «Информация для кредиторов».

Новые порталы банкротов, кредиторов и PTIB в 4 квартале 2019 года

Управление по несостоятельности постоянно ищет способы, чтобы предоставить вам лучший онлайн-опыт для наших услуг.

Поэтому мы рады сообщить, что наши новые онлайн-порталы для неплатежеспособных лиц, кредиторов и PTIB, как ожидается, будут запущены в эксплуатацию 29 октября 2019 года.

Новые порталы предложат вам значительно улучшенный пользовательский интерфейс, в том числе:

• Автозаполнение информации (если доступно), чтобы уменьшить необходимость вручную вводить такую информацию, как идентификационные номера и адреса.

• Более надежные проверки представленной информации для уменьшения количества ошибок (например, проверка формата адреса электронной почты, заполнение обязательных полей и т. Д.)

• Краткие онлайн-руководства по использованию новых порталов

Bankruptcy — Illinois часто задаваемые вопросы

1. Что такое банкротство?

Что такое банкротство?

Банкротство — это судебное разбирательство, в ходе которого лицо, которое не может оплатить свои счета, может получить новый финансовый старт. Право на банкротство предусмотрено федеральным законом, и все дела о банкротстве рассматриваются в федеральном суде. (см. Справочник суда штата Иллинойс) Заявление о банкротстве немедленно останавливает всех ваших кредиторов от попыток взыскать с вас долги, по крайней мере, до тех пор, пока ваши долги не будут урегулированы в соответствии с законом.

Вернуться к началу

2.Что может сделать для меня банкротство?

Банкротство может дать вам возможность:

- Отменить юридическое обязательство выплатить большую часть или все ваши долги. Это называется «списанием» долгов. Он разработан, чтобы дать вам новый финансовый старт. (см. банкротство — исключения из Иллинойса)

- Прекратите потерю права выкупа в отношении вашего дома или передвижного дома и дайте вам возможность наверстать упущенные платежи. (Однако банкротство не отменяет автоматически ипотечные и другие залоги на вашу собственность без оплаты.)

- Предотвратить повторное вступление во владение автомобилем или другим имуществом или заставить кредитора вернуть имущество даже после того, как оно было возвращено.

- Прекратить удержание заработной платы, притеснение взыскания долга и аналогичные действия кредиторов по взысканию долга.

- Восстановить или предотвратить прекращение коммунальных услуг.

- Позвольте вам оспорить требования кредиторов, которые совершили мошенничество или иным образом пытаются получить больше, чем вы действительно должны.

(Однако банкротство не отменяет автоматически ипотечные и другие залоги на вашу собственность без оплаты.)

(Однако банкротство не отменяет автоматически ипотечные и другие залоги на вашу собственность без оплаты.)Вернуться к началу

3.Как я могу получить копию заявления о банкротстве?

Федеральная судебная система доказывает публичный доступ к документам федеральных апелляционных, окружных судов и судов по делам о банкротстве посредством Public Access to Court Electronic Records (PACER), электронной службы общего доступа.

Вернуться к началу

4. Что не делает банкротство?

Однако банкротство не может решить все финансовые проблемы. И не для каждого это правильный шаг. При банкротстве обычно невозможно:

- Устранить определенные права «обеспеченных» кредиторов.«Обеспеченный» кредитор взял ипотеку или иное залоговое право собственности в качестве обеспечения ссуды. Типичные примеры — автокредиты и жилищная ипотека. Вы можете заставить обеспеченных кредиторов принимать платежи с течением времени в процессе банкротства, а банкротство может устранить вашу обязанность платить любые дополнительные деньги, если ваша собственность будет изъята. Тем не менее, вы, как правило, не можете сохранить залог, если не продолжите выплачивать долг.

- Выплата видов долгов, выделенных законом о банкротстве для особого режима, таких как алименты, алименты, некоторые другие долги, связанные с разводом, некоторые студенческие ссуды, суд постановления о реституции, уголовные штрафы и некоторые налоги.(см. Не подлежащие погашению долги штата Иллинойс)

- Защитите соруководителей по своим долгам. Когда родственник или друг совместно подписали ссуду, а потребитель выплачивает ссуду в результате банкротства, соавторству, возможно, придется полностью или частично погасить ссуду. — Погасить долги, которые возникают после подачи заявления о банкротстве.

Вернуться к началу

5. Как часто я могу подавать заявление о банкротстве?

Вы не можете получить освобождение от должности по делу Главы 7, если вы получили выписку по делу Главы 7, поданному в течение последних восьми лет, или Главе 13, поданному в течение последних шести лет.Вы не можете получить выписку по делу по главе 13, если вы получили выписку по делу по главе 7, поданному в последние четыре года, или по главе 13, поданному в течение последних двух лет. Если в предыдущей заявке о банкротстве не было выписки, вы можете подать и получить выписку без каких-либо ограничений по времени, в зависимости от того, почему это так.

Вернуться к началу

6. Какие виды банкротства мне следует рассмотреть?

- Закон предусматривает четыре типа дел о банкротстве:

- Глава 7 известна как «прямое» банкротство или «ликвидация».Он требует, чтобы должник отказался от собственности, размер которой превышает определенные ограничения, называемые «льготами», чтобы имущество можно было продать кредиторам.

- Глава 11, известная как «реорганизация», используется предприятиями и несколькими индивидуальными должниками с очень большими долгами.

- Глава 12 предназначена для семейных фермеров.

- Глава 13 называется «урегулирование долга». Требуется, чтобы должник представил план выплаты долга (или части долга) из текущего дохода.

Большинство людей, подавших заявление о банкротстве, захотят подать в соответствии с главой 7 или 13.Любой тип дела может быть подан индивидуально или совместно супружеской парой. (см. Главу 7 или 13 Закона о банкротстве штата Иллинойс?)

Вернуться к началу

7. Подходит ли мне банкротство по главе 7 Иллинойса (Прямое банкротство)?

В деле о банкротстве в соответствии с главой 7 вы подаете ходатайство с просьбой в суд погасить ваши долги. Основная идея главы 7 о банкротстве — погасить (погасить) ваши долги в обмен на отказ от собственности, за исключением «освобожденной» собственности, которую закон разрешает вам оставлять.(см. банкротство — исключения из штата Иллинойс) В большинстве случаев вся ваша собственность будет освобождена от налога. Но имущество, не освобожденное от уплаты налогов, продается, а деньги распределяются между кредиторами. Если вы хотите сохранить собственность, такую как дом или автомобиль, и задерживаете платежи по ипотеке или автокредиту, случай по главе 7, вероятно, не будет для вас правильным выбором. Это потому, что банкротство главы 7 не отменяет право держателей ипотечных кредитов или кредиторов на покупку автомобиля забрать вашу собственность для покрытия вашего долга. (см. Иллинойс, Глава 7 Банкротство)

Наверх

8.Подходит ли мне банкротство (реорганизация) по главе 13 штата Иллинойс?

В деле по главе 13 вы подаете «план», показывающий, как вы погасите некоторые из своих просроченных и текущих долгов в течение трех-пяти лет. Самая важная вещь в деле по главе 13 заключается в том, что он позволит вам сохранить ценное имущество — особенно ваш дом и автомобиль, — которое в противном случае могло бы быть потеряно, если вы можете произвести платежи, которые закон о банкротстве требует производить вашим кредиторам. В большинстве случаев эти платежи будут не меньше, чем ваши регулярные ежемесячные платежи по ипотеке или автокредиту, с некоторыми дополнительными выплатами, чтобы наверстать упущенную сумму.Вам следует подумать о заполнении плана по главе 13, если вы:

(1) владеете своим домом и рискуете потерять его из-за финансовых проблем; (2) задерживают выплаты по долгам, но могут наверстать упущенное, если им будет предоставлено время; (3) иметь ценную собственность, которая не освобождена от налога, но вы можете позволить себе со временем платить кредиторам из своего дохода.

Вы должны иметь достаточный доход, указанный в главе 13, чтобы оплачивать свои предметы первой необходимости и не отставать от требуемых платежей в срок.(см. Иллинойс, Глава 13 о банкротстве)

Вернуться к началу

9. Сколько стоит подать заявление о банкротстве?

Теперь подать заявление о банкротстве по главе 7 стоит 306 долларов, а по главе 13 — 281 доллар, как для одного человека, так и для супружеской пары. Суд может разрешить вам оплатить этот регистрационный сбор частями, если вы не можете оплатить все сразу. Если вы нанимаете поверенного, вам также придется оплатить его гонорары, на которые вы согласны.

Вернуться к началу

10.Какую собственность я могу оставить в Иллинойсе?

В случае главы 7 вы можете оставить себе все имущество, которое, по закону, «освобождено» от требований кредиторов. Исключения штата Иллинойс содержат список исключений, доступных для штата Иллинойс. При определении того, является ли собственность освобожденной от налога, вы должны помнить несколько вещей. Стоимость собственности — это не сумма, которую вы за нее заплатили, а то, сколько она стоит сейчас. Это может быть намного меньше, чем то, что вы заплатили, или стоимость замены, особенно для мебели и автомобилей.Вам также нужно только посмотреть на свой фактический капитал в любой собственности. Это означает, что вы засчитываете свои освобождения от полной стоимости за вычетом денег, которые вы должны по ипотеке или залоговому удержанию. Например, если у вас есть дом за 50 000 долларов с ипотекой на 40 000 долларов, вы засчитываете свои освобождения от 10 000 долларов, которые составляют ваш капитал, если вы его продаете. Хотя ваши льготы позволяют вам сохранить собственность даже в случае, описанном в главе 7, ваши льготы не влияют на право держателя ипотеки или кредитора по автокредиту брать собственность для покрытия долга, если вы задерживаете платежи.В случае главы 13 вы можете оставить себе все свое имущество, если ваш план соответствует требованиям закона о банкротстве. В большинстве случаев вам придется оплатить ипотеку или залоговое право, как если бы вы не подавали заявление о банкротстве. (см. Иллинойс, Глава 7 Банкротство или Иллинойс, Глава 13 Банкротство? и Иллинойс, не подлежащие погашению долги)

Вернуться к началу

11. Что произойдет с моим домом и автомобилем, если я подам заявление о банкротстве в Иллинойсе?

В большинстве случаев вы не потеряете свой дом или машину во время рассмотрения дела о банкротстве, если ваша доля в собственности полностью освобождена от уплаты налогов.(см. Освобождение от банкротства штата Иллинойс). Даже если ваша собственность не полностью освобождена от налога, вы сможете сохранить ее, если уплатите ее не освобожденную от налога стоимость кредиторам в главе 13. Однако некоторые из ваших кредиторов могут иметь «обеспечительный интерес» в вашем доме, автомобиле или другом личном имуществе. Это означает, что вы дали этому кредитору ипотеку на дом или предоставили другое имущество в качестве залога по долгу. Банкротство не устраняет эти интересы безопасности. Если вы не будете платить по этому долгу, кредитор может получить и продать дом или собственность во время или после дела о банкротстве.Есть несколько способов сохранить залоговое или заложенное имущество после объявления о банкротстве. Вы можете согласиться продолжать выплаты по долгу, пока он не будет выплачен полностью. Или вы можете заплатить кредитору сумму, равную стоимости собственности, которую вы хотите сохранить. В некоторых случаях, связанных с мошенничеством или другим ненадлежащим поведением кредитора, вы можете оспорить долг. Если вы предоставили свои предметы домашнего обихода в качестве залога для получения ссуды (кроме ссуды на покупку товаров), вы, как правило, можете сохранить свое имущество, не производя дополнительных выплат по этому долгу.

Вернуться к началу

12. Могу ли я владеть чем-нибудь после банкротства?

Да. Многие люди считают, что они не могут владеть чем-либо в течение определенного периода времени после подачи заявления о банкротстве. Это неправда. Вы можете оставить себе имущество, освобожденное от налогообложения, и все, что вы получите после объявления о банкротстве. Однако, если вы получаете наследство, имущественный расчет или пособие по страхованию жизни в течение 180 дней после вашего банкротства, эти деньги или имущество, возможно, придется выплатить вашим кредиторам, если имущество или деньги не освобождены от уплаты налогов.Вы также можете оставить себе любое имущество, подпадающее под действие исключения из банкротства штата Иллинойс в результате банкротства.

Вернуться к началу

13. Сметит ли банкротство все мои долги?

Да, за некоторыми исключениями. Банкротство обычно не отменяет:

(1) деньги, причитающиеся по алиментам или алиментам, штрафам и некоторым налогам; (2) долги, не указанные в вашем заявлении о банкротстве; (3) ссуды, которые вы получили, сознательно предоставив ложную информацию кредитор, который обоснованно полагался на него при предоставлении вам ссуды; (4) долги, возникшие в результате «умышленного и злонамеренного» вреда; (5) студенческие ссуды, причитающиеся школе или государственному органу, за исключением случаев, когда: — суд решит, что платеж будет неоправданные трудности; (6) ипотека и другие залоговые права, которые не выплачиваются в случае банкротства (но банкротство аннулирует ваше обязательство по уплате любых дополнительных денег, если собственность продана кредитором).(см. Не подлежащие погашению долги штата Иллинойс)

В начало

14. Придется ли мне обращаться в суд?

В большинстве случаев банкротства вам нужно только явиться на процедуру, называемую «собранием кредиторов», чтобы встретиться с управляющим по банкротству и любым кредитором, который пожелает прийти. В большинстве случаев эта встреча представляет собой короткую и простую процедуру, на которой вам задают несколько вопросов о ваших формах банкротства и вашем финансовом положении. Иногда, если возникают осложнения или вы решаете оспорить долг, вам, возможно, придется явиться к судье на слушание.Если вам нужно обратиться в суд, вы получите уведомление о дате и времени суда от суда и / или от вашего адвоката. Чтобы узнать, где находится суд, обслуживающий вашу территорию, посетите страницу со справочником Федерального суда по делам о банкротстве штата Иллинойс.

Вернуться к началу

15. Повлияет ли банкротство на мой кредит?

На этот вопрос нет однозначного ответа. К сожалению, если вы задержали оплату счетов, ваш кредит уже может быть плохим. Банкротство, наверное, не усугубит ситуацию.Тот факт, что вы объявили о банкротстве, может быть отражен в вашей кредитной истории в течение десяти лет. Но поскольку банкротство уничтожает ваши старые долги, вы, вероятно, сможете лучше оплачивать текущие счета и, возможно, сможете получить новый кредит.

Вернуться к началу

16. Могу ли я получить кредитную карту после банкротства?

Да, доступно несколько вариантов. Хотя технически это не кредитная карта, вы можете использовать банковскую или дебетовую карту для выполнения действий, для которых вы обычно используете кредитную карту.Вы также можете оставить себе уже имеющуюся кредитную карту, если кредитор даст одобрение. Если эти варианты не работают, вы можете получить обеспеченную кредитную карту, которая обеспечена вашим собственным банковским счетом.

Вернуться к началу

17. Затронуты ли коммунальные услуги?

Коммунальные предприятия, такие как электроэнергетическая компания, не могут отказать в предоставлении услуг или прекратить их предоставление из-за вашего заявления о банкротстве. Однако коммунальное предприятие может потребовать залог для будущих услуг, и вам придется оплачивать счета, которые возникают после подачи заявления о банкротстве.

Вернуться к началу

18. Могу ли я быть подвергнут дискриминации в связи с заявлением о банкротстве ?

No. 11 U.S.C. сек. 525 запрещает государственным учреждениям и частным работодателям дискриминировать вас из-за того, что вы подали заявление о банкротстве или из-за неуплаты подлежащего погашению долга.

Вернуться к началу

19. Может ли банкротство помочь вернуть мои водительские права штата Иллинойс?

Если вы потеряли лицензию только потому, что не смогли оплатить предписанный судом ущерб, причиненный в результате несчастного случая, банкротство позволит вам вернуть лицензию.

Вернуться к началу

20. А как насчет подписантов?

Если кто-то подписал с вами ссуду, и вы подаете заявление о банкротстве, то, возможно, совладельцу придется выплатить ваш долг.

Вернуться к началу

21. Я женат, могу ли я подать заявление самостоятельно?