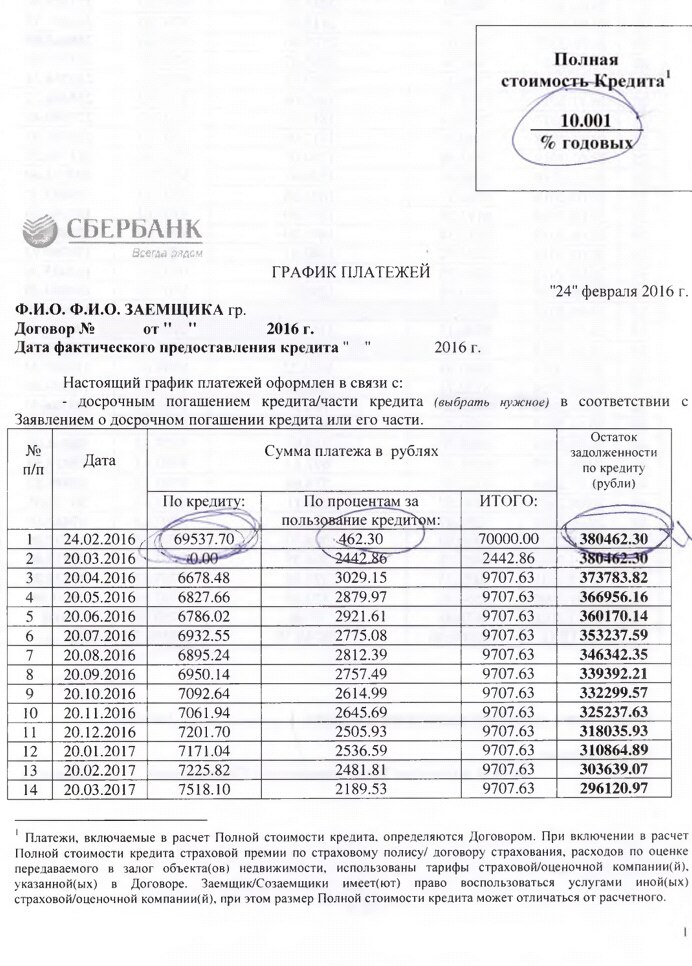

Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).необходимые элементы при заключении сделки. Внутреннее желание лица совершить сделку с целью возникновения определенных юридических последствий называется волей, а доведенное такое желание до сведения других участников – волеизъявлением. Воля и волеизъявление должны совпадать, чтобы обеспечить законность сделки.лицо, предоставившее заем и приобретающее право на его последующий возврат и оплату его предоставления. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).необходимые элементы при заключении сделки. Внутреннее желание лица совершить сделку с целью возникновения определенных юридических последствий называется волей, а доведенное такое желание до сведения других участников – волеизъявлением. Воля и волеизъявление должны совпадать, чтобы обеспечить законность сделки.лицо, предоставившее заем и приобретающее право на его последующий возврат и оплату его предоставления. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

|

1. |

В поле «Доход по основному месту работы» служащий (работник): а) суммирует доходы, полученные по всем местам, где осуществлялась трудовая деятельность в отчетном периоде; б) доход, полученный в отчетном периоде, суммирует с доходом части календарного года, в котором представляется справка; в) указывает не общую сумму дохода по основному месту работы (иному месту работы), а сумму дохода за вычетом налога. |

а) В поле «Доход по основному месту работы» отражается доход, полученный служащим (работником), его супругой (супругом) в том государственном органе (организации), в котором он (она) замещает должность на отчетную дату. Если по основному месту работы в отчетном периоде получен доход, который не включен в справку № 2-НДФЛ, такой доход также указывается в поле «Иные доходы». б) В поле «Доход по основному месту работы» указывается доход, полученный за отчетный период (с 1 января по 31 декабря) в) Указанию подлежит общая сумма дохода по каждому месту работы , содержащаяся в справке № 2-НДФЛ, выдаваемой по основному месту службы (работы), до вычета налога. |

2. |

В поле «Доход от вкладов в банках и иных кредитных организациях» служащий (работник): а) не указывает доходы от вкладов, в том числе закрытых в отчетном периоде; б) доходы, полученные в иностранной валюте, отражает не в рублях, а в соответствующей валюте. |

а) В поле «Доход от вкладов в банках и иных кредитных организациях» указывается общая сумма доходов , выплаченных в отчетном периоде в виде процентов по любым вкладам (счетам) в банках и иных кредитных организациях, вне зависимости от их вида и валюты, включая доходы, полученные от вкладов (счетов), закрытых в отчетном периоде.б) Доход, полученный в иностранной валюте, указывается в рублях по курсу Банка России на дату получения дохода. Этой датой является день выплаты дохода. В случае неоднократного получения в отчетном периоде доходов по вкладам в иностранной валюте, общий доход рассчитывается путем суммирования полученных доходов, переведенных в рубли по курсу, установленному Банком России, на каждую дату их получения. |

3. |

В поле «Доход от ценных бумаг и долей участия в коммерческих орга-низациях» служащий (работник): б)доход указывает неверно. |

а) В данном поле указывается сумма доходов от ценных бумаг и долей участия в коммерческих организациях, в том числе при владении инвестиционным фондом, включающая дивиденды, выплаченный купонный доход по облигациям и доход от операций с ценными бумагами, в том числе доход от погашения (продажи) сберегательных сертификатов и погашения (продажи) облигаций, который выражается в величине суммы финансового результата, определяемого как доходы от операций за вычетом соответствующих расходов на их приобретение. б)Нулевой или отрицательный доход (финансовый результат) в справке не указывается. |

4. |

В поле «Иные доходы» служащие (работники): а) забывают отражать: — доходы по предыдущему месту работы, полученные в отчетном периоде, от работы по совместительству и договорам гражданско-правового характера; — выплаты, полученные в рамках социальной и иной поддержки в связи с распространением новой коронавирусной инфекции; — доходы от реализации недви-жимого имущества, транспортных средств (в том числе по «трейд-ин») и иного имущества, а также доходы от сдачи имущества в аренду; — денежные средства, полученные в порядке дарения или наследования; — не включенные в справку 2-НДФЛ пособия по временной нетрудоспо-собности; — материальную помощь от профсоюзной организации; — выплаты по договорам страхования; — выигрыши в лотереях, букмекерских конторах, тотализаторах; б) отражают сведения о денежных средствах, полученных в виде кредитов, займов, налогового вычета, возврата займа. |

а) В поле «Иные доходы» необходимо отражать все доходы, которые не были отражены в полях 1-5 раздела «Сведения о доходах». Перечень доходов, которые подлежат указанию в поле «Иные доходы» представлен в пунктах 60 и 61 Методических рекомендаций. Рекомендация: целесообразно осуществлять сбор, систематизацию и хранение документов, подтверждающих факт получения дохода либо его отсутствия. В строке «Иные доходы» необходимо отражать суммы выплат, полученных служащим, либо его супругой (супругом) и несовершеннолетними детьми, в качестве мер, направленных на социальную и иную поддержку в условиях распространения коронавирусной инфекции. Внимание: примерный перечень нормативных правовых актов, которыми в 2020 году устанавливались меры социальной и иной поддержки населения, указаны в п. 61 Методических рекомендаций. В поле «Иные доходы» необходимо отражать пособие по временной нетрудоспособности, если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту работы. Внимание: пособие по временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы, по общему правилу, выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации (на территории города Москвы система прямых выплат действует с 01.01.2021). б) Денежные средства, полученные служащим (работником), его супругой (супругом) в виде кредитов, займов, налогового вычета, возврата займа не подлежат отражению в поле «Иные доходы», так как не считаются доходом. Полная информация о денежных средствах, не подлежащих отражению в разделе «Иные доходы», содержится в пунктах 63 и 64 Методических рекомендаций. |

Доходы по предыдущему месту работы указываются в поле «Иные доходы». Отдельно указывается доход, полученный в отчетном периоде по каждому предыдущему месту службы (работы) (если в отчетном периоде происходила смена основного места работы), и также отдельно — от работы по совместительству либо по гражданско-правовым договорам.

Доходы по предыдущему месту работы указываются в поле «Иные доходы». Отдельно указывается доход, полученный в отчетном периоде по каждому предыдущему месту службы (работы) (если в отчетном периоде происходила смена основного места работы), и также отдельно — от работы по совместительству либо по гражданско-правовым договорам.

|

|

Общие сведения

Общие сведения Общие сведения

Общие сведения Общие сведения

Общие сведения Общие сведения

Общие сведения Общие сведения

Общие сведения Общие сведения

Общие сведения д.)

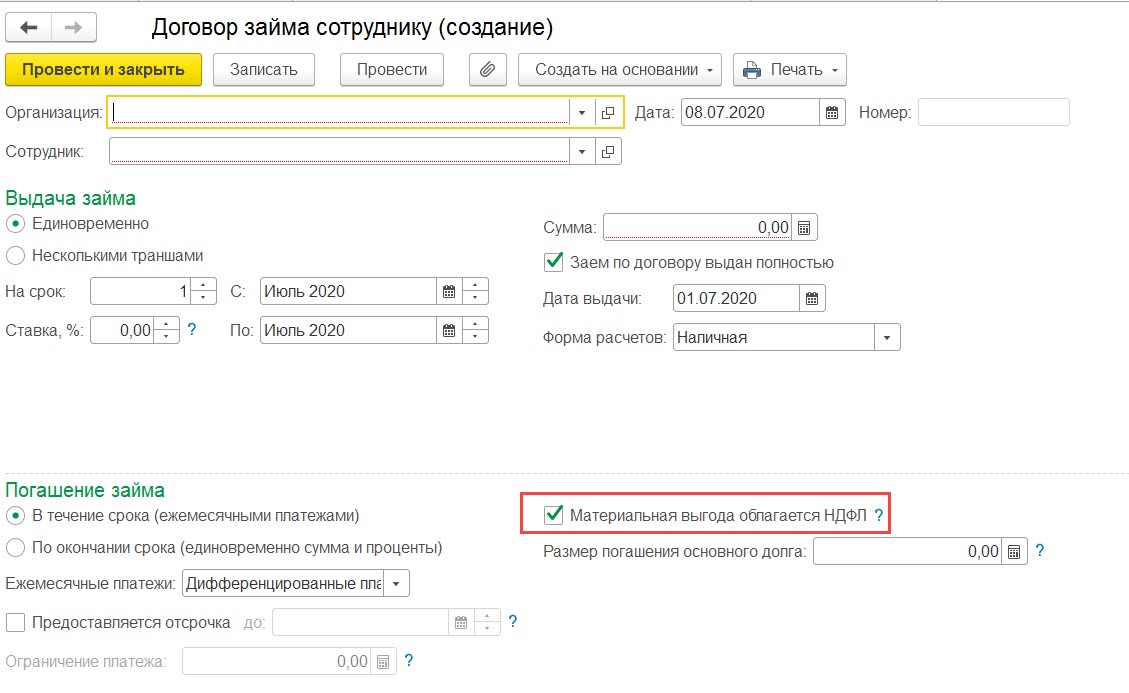

д.)Проводки по займам между организациями 2019

Если организация возложила на себя функцию кредитора, то есть выдает процентные займы, тогда этот вид деятельности следует относить к финансовым вложениям. Предоставление денег с целью получения дохода должно отвечать следующим условиям:

- Заключение официального договора, подтверждающего право вести финансовую деятельность.

- Наличие у организации права на переход финансовых рисков, которые могут последовать в процессе кредитования.

- Возможность получать доход от предоставленных займов.

Получение прибыли за использование собственных средств, процентов

Когда на расчетный счет предприятия начнут поступать средства за пользование кредитом, то организация сама вправе решать, как именно в бухгалтерском учете отобразить эти деньги. Они могут быть представлены так:

- прочие доходы;

- поступления от пользования выданных кредитов в виде дохода от обычной деятельности.

Чтобы определится с этим выбором, следует оттолкнуться от основного рода занятий, периодичности выдачи займов, вида и размера прибыли, условий предоставления. Проценты за пользование кредитом должны начисляться в конце каждого месяца. Иногда весь размер платы за пользование деньгами перечисляется одноразово вместе с основной суммой долга.

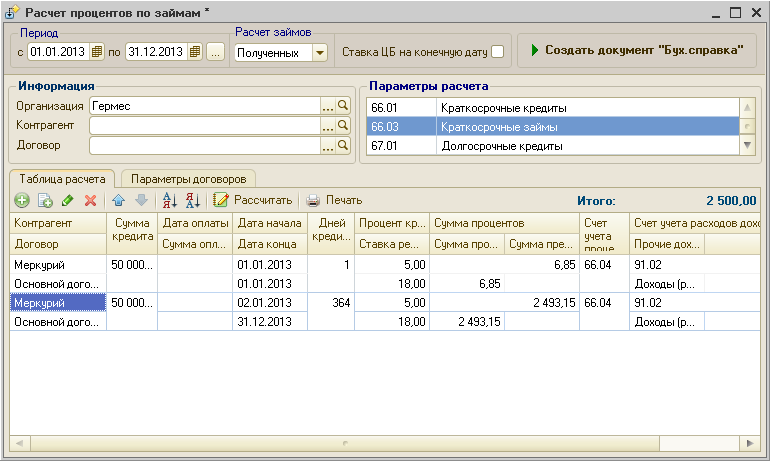

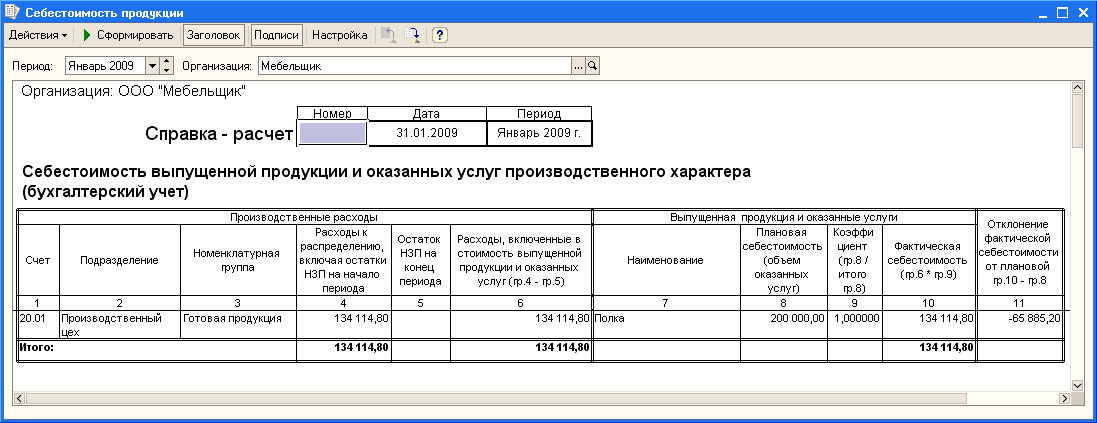

Как выглядят бухгалтерские проводки при выдаче займа у предприятия-кредитора

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 58 | 51 | Займ предоставлен, средства перечислены на счет заемщика | Размер займа | Банковская выписка |

| 58 | 91 | Начисление процентов за пользование займом | Процентная ставка в расчете за 1 месяц в денежном выражении | Бухгалтерская справка-расчет |

| 51 | 58 | На расчетный счет переведена причитающаяся плата за пользование займом | Процентная ставка в расчете за 1 месяц в денежном выражении | Банковская выписка |

Как выглядит получение кредитных средств в учете заемщика

Любой кредит может быть краткосрочным (срок погашения до одного года) или долгосрочным (период возврата денег больше 12 месяцев). Для первого вида займов предусмотрен счет № 66, для долгосрочных кредитов используется счет № 67, но если до погашения останется меньше года, то проводки можно перенести на 66-ой счет.

Отражение начисления процентов за пользование займом для заемщика

Часто для полного отображения платы за предоставленный кредит недостаточно одного счета для отображения начисленных процентов, требуется открывать субсчета. Их наличие необходимо для проведения дополнительных расходов, связанных с получением или использованием кредитных денег (консультационные и информационные услуги, сервис по размножению документов). Также к процентной ставке может прибавляться и разница в курсе, если займ был выдан в иностранной валюте.

Все дополнительные затраты необходимо относить в тот период, в котором они были произведены и учитывать вместе с отчислениями по процентной ставке.

Как выглядят бухгалтерские проводки при получении займа в учете заемщика

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 (50, 52) | 66, 67 | Получение заемных средств в российском рубле или валюте | Размер займа | Банковская выписка |

| 76 | 91-1 | Начисление процентов согласно договору займа | Процентная ставка в расчете за 1 месяц в денежном выражении | Бухгалтерская справка-расчет |

| 50 (51) | 76 | Переведены деньги кредитору, как плата за пользование займом | Процентная ставка в расчете за 1 месяц в денежном выражении | Банковская выписка |

Бесплатный шаблон договора личного займа | Пример — Word

Персональный кредитный договор — это юридический документ, который заполняется кредитором и заемщиком для определения условий кредита. Кредитное соглашение или «примечание» имеет обязательную юридическую силу. Этот документ считается контрактом, и поэтому от заемщика ожидается соблюдение его условий и применимого законодательства. Платежи должны производиться вовремя и в соответствии с инструкциями по соглашению.

Ставки ростовщичества штата — максимальная процентная ставка, разрешенная кредитором в штате.

Персональный заем — это денежная сумма, взятая в долг физическим лицом, которую можно использовать для любых целей. Заемщик будет нести ответственность за выплату кредитору обратно плюс проценты. Проценты — это стоимость кредита, рассчитываемая ежегодно.

Кредитором может быть банк, финансовое учреждение или физическое лицо — договор займа будет иметь обязательную юридическую силу в любом случае.

- Совместная подпись — Когда у заемщика плохой кредит или его нет, и ему нужно, чтобы кто-то другой нес ответственность в случае, если он не заплатит.

- Фиксированная ставка — Процентная ставка остается неизменной в течение периода погашения.

- Обеспеченный — Заемщик должен внести залог в случае дефолта. Часто залог — это автомобиль или вторая ипотека, заложенная на дом.

- Необеспеченный — Заемщик не обязан размещать обеспечение в рамках кредитного соглашения.Хотя, если заемщик не заплатит, его личные активы все равно могут быть конфискованы на законных основаниях.

- Переменная ставка — Когда процентная ставка привязана к третьей стороне, такой как текущая ставка по федеральным фондам.

Этот кредитный договор должен включать несколько ключевых положений:

- Сумма кредита ($)

- Дата займа

- Информация о заемщиках и кредиторах

- Процентная ставка

- Условия повторной оплаты

- Платы за просрочку (при наличии)

- Условия по умолчанию (если заемщик не платит)

- Штраф за досрочное погашение (при наличии)

- Обеспечение (обеспечение)

- Закон о корпоративном управлении (штат)

- Содействующий (если есть)

- Передача прав

Основное отличие заключается в том, что личный заем должен быть возвращен в определенный день, а кредитная линия предлагает возобновляемый доступ к деньгам без даты окончания.

| Разница | Персональный заем | Кредитная линия |

| Срок выплаты | Определенные даты начала и окончания. | Оборотная без даты окончания. |

| Требуется залог? | Нет, в большинстве случаев. | Да, в большинстве случаев. |

| Процентная ставка | В большинстве случаев исправлено. | В большинстве случаев переменная. |

В отличие от бизнес-займов или автокредитов, условия которых определяют, как можно потратить средства, деньги личного займа могут быть использованы заемщиком для любых целей .

Поскольку личные ссуды более гибкие, не привязаны к конкретной покупке или цели, они часто необеспечены. Это означает, что долг не привязан к каким-либо реальным активам, в отличие от жилищной ипотеки к дому или ссуды на покупку автомобиля к транспортному средству. Если личный заем должен быть обеспечен залогом, это должно быть конкретно указано в договоре.

Загрузить: Adobe PDF, MS Office (.docx), OpenDocument

Простой процент (несложный процент) — Примеры и формула

Что такое простой процент?

Простой процент — это расчет процентов, который не учитывает эффект начисления сложных процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов.

Для заемщика выгодны простые проценты, поскольку общие процентные расходы будут меньше без эффекта начисления сложных процентов. Для кредитора выгодны сложные проценты, поскольку общие процентные расходы в течение срока ссуды будут больше.

Формула простого процента

Простой процент: I = P x R x T

Где:

- P = Основная сумма

- R = Процентная ставка

- T = No.of Periods

Период должен быть выражен для того же временного интервала, что и ставка. Если, например, процентная ставка выражена в годовой ставке, например, в ссуде с процентной ставкой 5% годовых (годовой), то количество периодов также должно быть выражено в годах. Обратите внимание, что иногда изменения процентных ставок могут выражаться в базисных пунктах Базисные баллы (BPS) Базисные баллы (BPS) — это обычно используемая метрика для измерения изменений процентных ставок. Базисная точка — одна сотая процента. См. Примеры.Это метрика (BPS). Возможно, вам, как финансовому профессионалу, стоит потратить время на то, чтобы узнать, как конвертировать BPS в процентные ставки.

Если процентная ставка выражена как годовая цифра, но соответствующий период времени меньше года, то процентная ставка должна быть пропорционально рассчитана на один год. Например, если процентная ставка составляет 8% в год, но рассматриваемый расчет требует ежеквартальной процентной ставки, то соответствующая процентная ставка составляет 2% в квартал. 2% в квартал эквивалентны простой процентной ставке в 8% в год.Однако в случае сложных процентов дело обстоит иначе.

Примеры простых процентов

Пример № 1

Г-н Альбертсон планирует разместить свои деньги в депозитном сертификате, срок погашения которого составляет три месяца. Основная сумма составляет 10 000 долларов, а процентная ставка составляет 5% ежегодно. Он хочет подсчитать, сколько процентов он заработает за эти три месяца.

I = P x R x T

I = 10000 долларов США x 5% / год x 3/12 года

I = 125 долларов США

Пример № 2

Сара хочет занять деньги у своей матери Ей предлагается пятилетний беспроцентный заем в размере 7000 долларов с годовой процентной ставкой 3%.Каковы общие процентные расходы Сары?

I = P x R x T

I = 7000 долларов США x 3% в год * 5 лет

I = 1050 долларов США

Общие приложения простого интереса

Простой интерес имеет много реальные приложения, такие как следующие:

# 1 Облигации

Облигации выплачивают проценты без начисления процентов в форме купонной выплаты. Эти купонные выплаты не реинвестируются / не начисляются автоматически и поэтому являются примером простых процентов.

# 2 Ипотека

Может показаться удивительным узнать, что большинство ипотечных кредитов основаны на несложных процентах. Несмотря на то, что выплаты основного долга различаются, проценты всегда считаются выплаченными в настоящее время в полном объеме, и, таким образом, на сами проценты не накладывается никакого эффекта сложного процента.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по несложным процентным ставкам.CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ™. Программа сертификации «Стать сертифицированным аналитиком финансового моделирования и оценки» (FMVA) ® призвана помочь любому стать финансовым аналитиком мирового уровня. Эти дополнительные ресурсы CFI будут очень полезны, чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру:

- Эффективная годовая процентная ставка Эффективная годовая процентная ставка Эффективная годовая процентная ставка (EAR) — это процентная ставка. ставка, скорректированная с учетом начисления сложных процентов за определенный период.Проще говоря, эффективный счет

- К уплате процентов к уплате процентов к уплате представляет собой счет обязательств, отображаемый на балансе компании, который представляет собой сумму начисленных процентных расходов

- Что такое финансовое моделированиеЧто такое финансовое моделирование представление. Обзор того, что такое финансовое моделирование, как и зачем его создавать.

- Ресурсы по финансовому моделированию Финансовое моделирование Бесплатные ресурсы и руководства по финансовому моделированию для изучения наиболее важных концепций в удобном для вас темпе.Эти статьи научат вас лучшим методам финансового моделирования с сотнями примеров, шаблонов, руководств, статей и многого другого. Узнайте, что такое финансовое моделирование, как построить модель, навыки работы с Excel, советы и уловки

Простой интерес Определение | Bankrate.com

Что такое простой процент?Простые проценты — это проценты, начисляемые на основную часть ссуды или первоначальный взнос на сберегательный счет. Простые проценты не складываются, что означает, что владелец счета будет получать проценты только на основную сумму, а заемщик никогда не должен будет платить проценты по уже начисленным процентам.

Более подробное определениеФормула расчета простых процентов: Основная сумма * Процентная ставка * Срок ссуды.

Ссуды редко используют простой расчет процентов, но те, которые используют, это автокредиты и краткосрочные личные ссуды. Некоторые ипотечные кредиты также используют этот расчет, в первую очередь двухнедельная ипотека. Одна из причин, по которой двухнедельная ипотека помогает заемщикам быстрее оплачивать свои дома, является то, что более частая выплата процентов ускоряет дату выплаты.

В случае ссуд с простой процентной ставкой кредитор сначала применяет платеж к месячным процентам; оставшаяся часть платежа уменьшает основную сумму. Каждый месяц заемщик полностью выплачивает проценты, так что они никогда не начисляются. Если она выплатит ссуду поздно, ей придется заплатить больше денег, чтобы покрыть дополнительные проценты и сохранить указанную дату выплаты ссуды. Это контрастирует со сложными процентами, которые добавляют к ссуде часть старых процентов. Затем кредитор рассчитывает новые проценты на старые проценты, причитающиеся заемщику.

Простые проценты также редки для сберегательных счетов; большинство сберегательных счетов используют метод начисления процентов для расчета процентов.

Нужно взять ссуду? Сравните ставки по личным кредитам с помощью инструмента сравнения кредитов Bankrate.

Пример простого процентаКара берет новую краткосрочную ссуду для физических лиц. Ссуда представляет собой автокредит в размере 20 000 долларов с 3-процентной процентной ставкой на пять лет, что означает, что она должна 3 000 долларов в течение срока действия ссуды: 20 000 долларов x 0,03 x 5.Каждый месяц 50 долларов ее платежа идут на выплату процентов по ссуде.

Вычислить проценты по ссуде с помощью калькуляторов или шаблонов

Самый простой способ рассчитать проценты по кредиту — использовать калькулятор или электронную таблицу, но вы также можете сделать это вручную, если хотите. Для быстрых ответов , используйте технологию — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать цифры.

Виды интересов

Чтобы получить правильную информацию, вам необходимо точно понимать, как начисляются проценты, и это зависит от рассматриваемой ссуды и правил кредитора.

Например, кредитные карты часто взимают проценты ежедневно, поэтому стоит произвести оплату как можно скорее. Другие кредиторы могут рассчитывать проценты ежемесячно или ежегодно. Эта деталь важна, потому что вам нужно использовать правильные числа для своих расчетов. Кредиторы обычно указывают процентную ставку в виде годовой процентной ставки (APR). Но если вы платите проценты ежемесячно, вы должны преобразовать эту ставку в ежемесячную, разделив для своих расчетов на 12. Например, годовая ставка 12% становится ежемесячной ставкой 1%.

Электронные таблицы и калькуляторы

Если вы хотите как можно меньше заниматься математикой, есть два способа воспользоваться преимуществами технологий:

- Таблицы : Microsoft Excel, Google Таблицы и другие программы упрощают построение модели вашего кредита. С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие расходы по процентам за весь срок действия.

- Калькулятор погашения ссуды: Этот инструмент рассчитает ваш ежемесячный платеж, покажет, сколько процентов составляет каждый платеж, и покажет, сколько вы выплачиваете свой баланс каждый месяц.

Как самостоятельно рассчитать процент по ссуде

Если вы предпочитаете не использовать электронную таблицу или калькулятор, вы можете сделать все вручную и стать профессионалом в понимании процентных расходов.

Для стандартных жилищных, автомобильных и студенческих ссуд лучший способ сделать это — построить таблицу амортизации. В этой таблице подробно описаны все платежи, ежемесячные проценты и основная сумма, а также оставшийся остаток по кредиту в любой момент времени (как в электронной таблице или в хорошем калькуляторе).Для выполнения расчета вам понадобится несколько частей информации:

- Процентная ставка

- Срок действия кредита

- Остаток по ссуде, по которой вы выплачиваете проценты (известная как основная сумма )

- Ежемесячный платеж

Для быстрой оценки процентных расходов простой расчет процентов может подвести вас «достаточно близко».

Пример простого процента

Предположим, вы занимаете 100 долларов под 6% сроком на один год.Сколько процентов вы заплатите?

Формула простого процента:

- Проценты = Основная сумма x ставка x время

- Проценты = 100 долларов x 0,06 x 1

- Проценты = 6 $

Большинство кредитов не так просты. Вы платите в течение многих лет, и проценты начисляются каждый год, иногда даже увеличивая сложность и заставляя ваш баланс расти. В случае начисления сложных процентов на невыплаченные проценты начисляются проценты.

Пример из реальной жизни

Предположим, вы занимаетесь $ 100 000 под 6% годовых с ежемесячной выплатой в течение 30 лет.Сколько процентов вы заплатите? Предположим, что это стандартная ссуда в рассрочку, например жилищная ссуда. (Подсказка: ежемесячный платеж составляет 599,55 долларов США.)

Фактически вы будете платить разную сумму процентов каждый месяц — в идеале она уменьшается каждый месяц. Эти ссуды проходят процесс, называемый амортизацией, которая со временем сокращает остаток по ссуде по мере того, как вы продолжаете производить платежи.

Таблица внизу показывает, как могут выглядеть ваши расчеты по кредиту. Общая сумма процентов за первые три платежа составляет 1498 долларов.50 (500 долларов США + 499,50 долларов США + 499 долларов США). Чтобы построить эту таблицу самостоятельно, выполните следующие действия:

- Рассчитать ежемесячный платеж.

- Преобразуйте годовую ставку в ежемесячную, разделив на 12 (6% годовых, разделенные на 12 месяцев, дают 0,5% ежемесячную ставку).

- Рассчитайте ежемесячные проценты, умножив ежемесячную ставку на остаток по кредиту в начале месяца (100 000 долларов США, умноженные на 0,5%, равны 500 долларам США за первый месяц).

- Вычтите процентные расходы из ежемесячного платежа.Ведите текущий счет в дополнительном столбце, если хотите отслеживать интерес с течением времени.

- Отмените оставшуюся часть ежемесячного платежа на погашение основной суммы долга. Вот как вы уменьшаете остаток по кредиту — за счет выплаты основного долга.

- Рассчитайте остаток по кредиту.

- Скопируйте остаток ссуды в начало следующей строки.

- Повторяйте шаги со 2 по 8, пока ссуда не будет выплачена.

Вы увидите, что часть каждого платежа идет на выплату процентов, а остальная часть — на остаток по ссуде.Платежи в первые годы в основном покрывают ваши процентные расходы, и это особенно актуально для долгосрочных кредитов, таких как ипотека. Со временем процентная доля уменьшается, и вы быстрее выплачиваете ссуду.

Расчет процентов по кредитной карте

Для кредитных карт расчет аналогичен, но может быть более сложным. Эмитент вашей карты может использовать метод ежедневных процентов или оценивать проценты ежемесячно, например, на основе среднего баланса. Минимальные платежи также будут варьироваться в зависимости от эмитента карты, в зависимости от подхода эмитента карты к получению прибыли.Чтобы узнать подробности, прочтите мелкий шрифт в договоре о кредитной карте.

Процентные расходы

Интерес эффективно повышает цену на вещи, которые вы покупаете, будь то новый дом, автомобиль или оборудование для вашего бизнеса. В некоторых случаях эти процентные расходы не облагаются налогом, что является еще одной причиной не игнорировать их. В других случаях проценты — это просто цена, которую вы платите за использование чужих денег.

Чтобы понять свои финансы, разумно рассчитывать процентные расходы каждый раз, когда вы занимаетесь.Это позволяет сравнивать стоимость разных кредитов и помогает оценить важные решения, например, сколько потратить на дом или автомобиль. Вы можете сравнить кредиторов, выбрать между более длительными или более короткими сроками ссуды и узнать, насколько процентная ставка действительно влияет на ваши общие процентные расходы.

Пример таблицы амортизации

| Период | Начальный баланс | Платеж | Периодические проценты | Принципал | Остаток |

| 1 | 100 000 | 599.55 | 500 | 99,55 | 99 900,44 |

| 2 | 99 900,44 | 599,55 | 499,50 | 100,04 | 99 800,39 |

| 3 | 99 800,39 | 599,55 | 499,00 | 100,54 | 99699,84 |

Депозитный сертификат (CD) Определение и принцип работы CD

Что такое депозитный сертификат (CD)?

Депозитный сертификат (CD) — это продукт, предлагаемый банками и кредитными союзами, который обеспечивает надбавку к процентной ставке в обмен на согласие клиента оставить единовременный депозит нетронутым в течение заранее определенного периода времени.Их предлагают почти все потребительские финансовые учреждения, хотя каждый банк сам решает, какие условия CD он хочет предложить, насколько выше будет ставка по сравнению со сбережениями банка и продуктами денежного рынка, и какие штрафы он применяет за досрочное снятие средств.

Чтобы найти лучшие цены на компакт-диски, важно осмотреться, потому что разные финансовые учреждения предлагают удивительно широкий ассортимент. Ваш обычный банк может платить гроши даже за долгосрочные компакт-диски, например, в то время как онлайн-банк или местный кредитный союз может платить в три-пять раз больше, чем в среднем по стране.Между тем, некоторые из лучших ставок поступают по специальным предложениям, иногда с необычной продолжительностью, например, 13 или 21 месяц, а не по более распространенным условиям, основанным на трех, шести или 18 месяцах или с шагом в один год.

Ключевые выводы

- Наиболее высокооплачиваемые депозитные сертификаты приносят более высокие процентные ставки, чем лучшие сберегательные счета и счета денежного рынка, в обмен на то, что средства остаются на депозите на определенный период времени. CD

- — более безопасное и консервативное вложение, чем акции и облигации, предлагающее меньшие возможности для роста, но с неизменной гарантированной нормой доходности.

- Практически каждый банк, кредитный союз и брокерская фирма предлагают меню с опциями компакт-дисков.

- Наивысшие доступные тарифы на компакт-диски на национальном уровне обычно в три-пять раз выше, чем в среднем по отрасли для каждого семестра, поэтому поиски вокруг дают значительную прибыль.

- Несмотря на то, что при открытии компакт-диска вы фиксируете срок действия, есть варианты для раннего выхода, если вы столкнетесь с чрезвычайной ситуацией или измените планы.

Как работает компакт-диск?

Открытие компакт-диска очень похоже на открытие любого стандартного банковского депозита.Разница в том, на что вы соглашаетесь, когда подписываете пунктирную линию (даже если эта подпись теперь цифровая). После того, как вы сделаете покупки и определили, какие компакт-диски вы откроете, завершение процесса ограничит вас четырьмя вещами.

- Процентная ставка: Заблокированные ставки — это положительный момент, поскольку они обеспечивают четкую и предсказуемую доходность вашего депозита в течение определенного периода времени. Банк не может позже изменить ставку и, следовательно, уменьшить ваш доход. С другой стороны, фиксированная доходность может навредить вам, если позже ставки существенно вырастут и вы упустите возможность воспользоваться более высокооплачиваемыми компакт-дисками.

- Срок : Это период времени, в течение которого вы соглашаетесь оставить свои средства на депозите, чтобы избежать каких-либо штрафов (например, 6-месячный компакт-диск, 1-летний компакт-диск, 18-месячный компакт-диск и т. Д.). «срок погашения», когда ваш CD полностью созрел, и вы можете снять свои средства без штрафных санкций.

- Основной: За исключением некоторых специальных компакт-дисков, это сумма, которую вы соглашаетесь внести при открытии компакт-диска.

- Учреждение: Банк или кредитный союз, в котором вы открываете свой компакт-диск, будет определять аспекты соглашения, такие как штрафы за досрочное снятие средств (EWP) и будет ли ваш компакт-диск автоматически реинвестирован, если вы не предоставите другие инструкции по адресу время зрелости.

Как только ваш CD будет учрежден и профинансирован, банк или кредитный союз будет управлять им, как и большинство других депозитных счетов, с ежемесячными или ежеквартальными отчетными периодами, бумажными или электронными отчетами и, как правило, ежемесячными или ежеквартальными выплатами процентов, депонируемыми на ваш баланс CD, где проценты увеличатся.

Депозитный сертификат (CD)

Зачем мне открывать компакт-диск?

В отличие от большинства других инвестиций, депозитные сертификаты предлагают фиксированные, безопасные и, как правило, застрахованные на федеральном уровне процентные ставки, которые часто могут быть выше, чем ставки, выплачиваемые по многим банковским счетам.А ставки CD обычно выше, если вы готовы откладывать деньги на более длительные периоды.

Компакт-диски стали более привлекательным вариантом для вкладчиков, которые хотят зарабатывать больше, чем выплачивается на большинстве сберегательных, текущих счетов или счетов денежного рынка, но без риска или волатильности рынка.

компакт-дисков или сберегательный счет или счет на денежном рынке

Депозитные сертификаты — это особый вид сберегательного инструмента. Подобно сберегательному счету или счету денежного рынка, они предоставляют возможность откладывать деньги на конкретную цель сбережений — например, на первоначальный взнос за дом, новый автомобиль или большую поездку — или для хранения средств, которые вы просто не делаете. потребность в повседневных расходах, при этом принося определенную прибыль на ваш баланс.

Но в то время как сберегательные счета и счета денежного рынка позволяют вам изменять свой баланс путем внесения дополнительных депозитов, а также до шести снятия средств в месяц, для компакт-дисков требуется один первоначальный депозит, который остается на счете до тех пор, пока он не достигнет срока погашения, будь то шесть месяцев или пять лет спустя. В обмен на отказ от доступа к своим средствам по компакт-дискам обычно выплачиваются более высокие процентные ставки, чем по сберегательным счетам или счетам денежного рынка.

Как определяются ставки CD?

Любой, кто следил за процентными ставками или бизнес-новостями в целом, знает, что действия Совета Федеральной резервной системы по установлению ставок имеют очень большое значение с точки зрения того, что вкладчики могут заработать на своих депозитах.Это потому, что решения ФРС могут напрямую повлиять на расходы банка. Вот как это работает.

Каждые шесть-восемь недель Федеральный комитет по открытым рынкам (FOMC) ФРС решает, повысить, понизить или оставить в покое ставку по федеральным фондам. Эта ставка представляет собой процент, который банки платят за заем денег через ФРС. Когда деньги ФРС дешевы (т. Е. Ставка по федеральным фондам низкая), у банков меньше стимулов для привлечения депозитов от потребителей. Но когда ставка по федеральным фондам умеренная или высокая, банки могут добиться большего, выплачивая потребителям конкурентоспособную ставку по их депозитам.

В декабре 2008 года ФРС снизила свою ставку до минимально возможного уровня, практически равного нулю, в качестве стимула для вывода экономики США из Великой рецессии. Еще хуже для вкладчиков было то, что ставки оставались неизменными на целых семь лет. За это время упали ставки по всем видам депозитов — сбережениям, денежному рынку и компакт-дискам.

Однако начиная с декабря 2015 года ФРС начала постепенно повышать ставку по федеральным фондам в свете показателей, свидетельствующих о росте и силе в США.С. экономика. В результате, проценты, выплачиваемые банками по депозитам, росли, а высокие процентные ставки по депозитным кредитам были привлекательным вариантом для определенных денежных вложений. Ставка по федеральным фондам начала снижаться во второй половине 2019 года, а затем была снижена до 0–25% в марте 2020 года в качестве чрезвычайной меры, направленной на сдерживание экономического воздействия пандемии коронавируса. Эти более низкие ставки в настоящее время делают компакт-диски менее привлекательным вариантом для денежных инвесторов.

При рассмотрении вопроса об открытии CD или выборе срока действия обращайте внимание на движения и планы ФРС по установлению ставок.Открытие долгосрочного CD прямо перед повышением ставки ФРС может повредить вашим будущим доходам, в то время как ожидания снижения ставок могут сигнализировать о подходящем времени для фиксации долгосрочной ставки.

Однако, помимо действий ФРС, ситуация каждого финансового учреждения является дополнительным фактором, определяющим, сколько процентов оно готово платить по конкретным компакт-дискам. Например, если кредитный бизнес банка находится на подъеме и для финансирования этих ссуд требуется увеличивающаяся сумма вкладов, банк может быть более агрессивным в попытках привлечь клиентов по депозитам.Напротив, исключительно крупный банк с более чем достаточными депозитными резервами может быть менее заинтересован в увеличении своего портфеля CD и, следовательно, предлагать ничтожные ставки по сертификатам.

Насколько безопасны компакт-диски?

Депозитные сертификаты являются одними из самых безопасных доступных сберегательных или инвестиционных инструментов по двум причинам. Во-первых, их ставка фиксирована и гарантирована, поэтому нет риска, что доходность вашего CD будет снижена или даже колеблется. Вы получите то, на что подписались, — это указано в вашем депозитном соглашении с банком или кредитным союзом.

Инвестиции в CD также защищены той же федеральной страховкой, которая распространяется на все депозитные продукты. FDIC обеспечивает страхование банков, а NCUA обеспечивает страхование кредитных союзов. Когда вы открываете компакт-диск в учреждении, застрахованном FDIC или NCUA, до $ 250 000 ваших средств на депозите в этом учреждении защищены правительством США в случае банкротства этого учреждения. В наши дни банкротства банков исключительно редки. Но хорошо знать, что банкротство банка не подвергнет опасности ваши средства.

Ключ к обеспечению максимальной безопасности ваших средств — убедиться, что вы выбираете учреждение, которое имеет страхование FDIC или NCUA (подавляющее большинство имеет, но небольшое меньшинство вместо этого имеет частную страховку), и не допускать превышения суммы депозитов на сумму более 250 000 долларов США. имя в каком-либо одном учреждении. Если у вас на депозитах больше этой суммы, вы можете максимизировать покрытие, распределив свои средства между несколькими учреждениями и / или несколькими именами (например, ваш супруг).

Когда открытие компакт-диска — хорошая идея?

Депозитные сертификаты полезны в нескольких различных ситуациях.Возможно, у вас есть наличные, которые вам не нужны сейчас, но они вам понадобятся в ближайшие несколько лет — может быть, для особенного отпуска или для покупки нового дома, автомобиля или лодки. Для такого краткосрочного использования фондовый рынок обычно не считается подходящим вложением, так как вы можете потерять деньги за этот период времени.

Или, может быть, вы просто хотите, чтобы некоторая часть ваших сбережений была инвестирована очень консервативно, или вообще избегайте риска и волатильности рынков акций и облигаций. Хотя компакт-диски не обладают потенциалом роста вложений в акционерный капитал или долговые обязательства, они также не несут в себе риска спадов.За деньги, которые вы хотите абсолютно гарантировать, вырастут в цене, даже если они будут скромными, депозитные сертификаты могут соответствовать всем требованиям.

Одним из недостатков компакт-дисков также может быть полезная функция для некоторых хранителей. Для тех, кто беспокоится, что у них не хватит дисциплины, чтобы избежать использования своих сбережений, фиксированный срок CD — и связанный с этим штраф за досрочное снятие — служат сдерживающим фактором для расходования средств, которых нет на обычных сберегательных счетах и счетах денежного рынка.

Одна из версий — использование компакт-дисков для вашего фонда на случай чрезвычайной ситуации.Это позволяет вам всегда иметь под рукой достаточный запас на случай чрезвычайной ситуации, потому что количество на компакт-диске никогда не уменьшится. И хотя вы можете понести штраф, если вам придется потратить свои средства на раннем этапе, идея состоит в том, что вы сделаете это только в настоящей чрезвычайной ситуации, а не по меньшим, а по соблазнительным причинам. В то же время вы будете получать более высокую прибыль, пока инвестируете средства, чем если бы вы положили их на сберегательный счет или счет денежного рынка.

ПлюсыПредлагает более высокую ставку, чем вы можете заработать на сберегательном счете или счете денежного рынка

Выплачивает гарантированную предсказуемую доходность, избегая нестабильности и потерь, которые возможны с акциями и облигациями

Застрахован на федеральном уровне, если открыт в банке FDIC или кредитном союзе NCUA

Может помочь предотвратить соблазн тратить деньги, так как досрочное снятие средств влечет за собой штраф

Не может быть ликвидировано до наступления срока погашения без штрафа за досрочное снятие

Обычно приносит меньше, чем акции и облигации могут со временем

Получает фиксированную ставку доходности независимо от того, повышаются ли процентные ставки в течение срока

Где взять компакт-диск?

Практически каждый банк и кредитный союз предлагает по крайней мере один депозитный сертификат, и большинство из них предлагает широкий спектр условий.Таким образом, выходом является не только ваш местный обычный банк, но и каждый банк или кредитный союз в вашем районе, а также каждый банк, который принимает клиентов по всей стране через Интернет.

Кроме того, вы можете открывать компакт-диски через свой брокерский счет. Мы расскажем об этом позже, но вкратце, это еще и банковские сертификаты. Ваша брокерская фирма просто выступает в роли посредника.

Почему так важно делать покупки около

До появления Интернета ваш выбор компакт-дисков по существу ограничивался тем, что вы могли найти в своем сообществе.Но с ростом числа онлайн-покупок по тарифам, а также с распространением интернет-банков — и традиционных банков, открывающих онлайн-порталы — количество компакт-дисков, которое можно принять во внимание, поражает. Теперь можно покупать компакт-диски примерно в 150 банках, которые принимают клиентов по всей стране и позволяют открыть счет в Интернете или по почте. Кроме того, у вас будет доступ к ряду региональных и государственных банков, а также кредитных союзов, которые будут вести с вами дела в зависимости от вашего места жительства в своем штате.

Однако, как мы уже упоминали, диапазон ставок CD в этих разных учреждениях может сильно различаться. Было бы ошибкой просто открывать компакт-диск в банке, где у вас уже есть проверочные отношения, не исследуя, как его ставки сравниваются с теми, которые вы можете заработать в другом месте.

К счастью, наше еженедельное исследование ставок предоставит вам самые лучшие общенациональные ставки для каждого семестра, что позволит легко максимизировать ваш заработок. Вам все равно следует делать покупки для вариантов в вашем штате или сообществе, но с нашими списками лучших национальных доступных ставок вы сможете легко определить, какие ставки заслуживают вашего внимания, а какие нет.

Самые высокооплачиваемые компакт-диски в стране обычно платят в три-пять раз больше, чем в среднем по стране, поэтому выполнение домашних заданий по выбору лучших вариантов является ключевым фактором, определяющим, сколько вы можете заработать.

Сколько мне нужно, чтобы открыть компакт-диск?

Каждый банк и кредитный союз устанавливает минимальный депозит, необходимый для открытия каждого компакт-диска в своем меню. Иногда банк устанавливает политику минимального депозита для всех условий CD, которые он предлагает, в то время как некоторые вместо этого предлагают уровни ставок, обеспечивая более высокий APY для тех, кто выполняет более высокие минимальные депозиты.

Теоретически, наличие большего количества средств, доступных для депозита, принесет вам более высокий доход. Но на практике это не всегда так. Например, наличие 25000 долларов, готовых к депозиту, иногда позволяет вам открыть компакт-диск, который недоступен для других с меньшими суммами. Но многие из 10 лучших ставок в каждом периоде CD могут быть достигнуты при скромных вложениях всего в 500 или 1000 долларов. И подавляющее большинство лучших ставок доступны любому, у кого есть минимум 10 000 долларов. Депозит в размере 25 000 долларов США требуется лишь изредка для получения максимальной ставки.

Какой срок действия компакт-диска мне выбрать?

При принятии решения о том, как долго срок КД вам подходит, необходимо учитывать два важных момента. Первый основан на ваших планах относительно денег. Если это связано с конкретной целью или проектом, ожидаемое начало этого проекта поможет вам определить максимальную продолжительность вашего CD. Напротив, если вы просто тратите деньги, для которых у вас нет конкретной цели, вы можете выбрать более долгий срок, чтобы максимизировать процентную ставку.

Во-вторых, вам нужно подумать о том, что ожидается со ставкой ФРС.Если ожидается, что ФРС повысит ставки — и, следовательно, ставки CD для банков и кредитных союзов, вероятно, вырастут — краткосрочные и среднесрочные CD будут иметь больше смысла, чем долгосрочные CD, так как вы не захотите меньшая ставка в течение пяти лет, когда появляются новые, более высокие ставки. И наоборот, ожидание того, что ставки снизятся в ближайшем будущем, может побудить вас захотеть долгосрочные CD, чтобы вы могли зафиксировать сегодняшние более высокие ставки на долгие годы.

Что такое лестница для компакт-дисков и зачем ее создавать?

У инвесторов Smart CD есть особая тактика для защиты от изменений процентных ставок с течением времени и максимизации своей прибыли.Это называется лестницей CD, и она позволяет вам получить доступ к более высоким ставкам, предлагаемым 5-летними условиями CD, но с той изюминкой, что часть ваших денег становится доступной каждый год, а не каждые 5 лет. Вот как это сделать.

Вначале вы берете сумму денег, которую хотите инвестировать в компакт-диски, и делите ее на пять. Затем вы вкладываете одну пятую средств в одногодичный компакт-диск с самым высоким доходом, еще одну пятую — в двухлетний компакт-диск с самым высоким доходом, еще одну пятую — в трехлетний компакт-диск и так далее через 5-летний компакт-диск. Допустим, у вас есть 25 000 долларов.Это даст вам пять компакт-дисков разной длины, каждый из которых стоит 5000 долларов.

Затем, когда через год наступает срок погашения первого компакт-диска, вы берете полученные в результате средства и открываете первоклассный 5-летний компакт-диск. Через год наступит срок погашения вашего первоначального двухлетнего CD, и вы вложите эти средства в еще один пятилетний CD. Вы продолжаете делать это каждый год с любым компакт-диском, срок погашения которого наступает, пока в конечном итоге не получите портфель из пяти компакт-дисков, каждый из которых приносит 5-летние годовые процентные выплаты, но с одним из них погашение каждые 12 месяцев, что делает ваши деньги немного более доступными, чем если бы все он был заперт на пять лет.

Некоторые инвесторы компакт-дисков также используют более короткую версию лестницы компакт-дисков, используя 6-месячные компакт-диски на нижнем конце лестницы и двух- или трехлетние компакт-диски наверху. Здесь у вас будут средства, доступные дважды в год, а не один раз в год, но вы будете получать максимальную ставку, доступную для компакт-дисков сроком на 2–3 года вместо 5-летних.

Почему вы должны быть открыты для нечетких компакт-дисков

Независимо от того, строите ли вы лестницу для компакт-дисков или экономите для достижения определенной цели с известными сроками, оставайтесь открытыми для самых лучших предложений по компакт-дискам, которые вы найдете, вместо того, чтобы зацикливаться на конкретном термине.Причина, по которой это важно, заключается в том, что, когда некоторые банки и кредитные союзы предлагают рекламные компакт-диски для привлечения новых клиентов, они могут оговорить нетрадиционный термин.

Например, некоторые из лучших ставок CD, которые вы увидите, имеют маловероятные сроки, такие как 5 месяцев, 17 месяцев или 21 месяц. Это может быть выделение или, возможно, совпадение с днем рождения, который отмечает банк, или любое количество других причин. Но если вы можете проявить гибкость в рассмотрении этих нечетных сроков вместо обычного срока, который вы планировали, иногда вы можете оказаться в более выгодной ситуации.

Как облагается налогом прибыль от компакт-дисков?

Когда вы держите компакт-диск, банк будет взимать проценты с вашего счета через регулярные промежутки времени. Обычно это делается ежемесячно или ежеквартально и будет отображаться в ваших отчетах как заработанные проценты. Так же, как проценты, выплачиваемые на сберегательный счет или счет денежного рынка, они будут накапливаться и сообщаться вам в новом году как заработанные проценты, так что вы можете указать их как доход при подаче налоговой декларации.

Иногда люди путаются в этом, потому что они не могут фактически снять и использовать эти процентные доходы.Таким образом, они ожидают, что они будут облагаться налогом на прибыль, когда они снимут средства CD при наступлении срока погашения (или раньше, если они выйдут раньше). Это неверно. Для целей налоговой отчетности ваши доходы от компакт-дисков облагаются налогом в момент, когда банк зачисляет их на ваш счет, независимо от того, когда вы снимаете средства с компакт-дисков.

Что происходит с моим компакт-диском при наступлении срока погашения?

За месяц или два до даты погашения вашего компакт-диска банк или кредитный союз уведомит вас о приближающейся дате окончания.Его сообщение также будет включать инструкции о том, как сообщить им, что им делать с фондами, срок погашения которых наступает. Обычно вам предложат три варианта.

- Переверните компакт-диск на новый компакт-диск в этом банке. Обычно это компакт-диск, который наиболее точно соответствует сроку созревания вашего компакт-диска. Например, если у вас есть 15-месячный сертификат, они, скорее всего, переведут ваш баланс в новый годовой компакт-диск.

- Переведите средства на другой счет в этом банке. Варианты включают сберегательный, текущий счет или счет денежного рынка.

- Снять выручку. Их можно перевести на внешний банковский счет или отправить вам по почте в виде бумажного чека.

В любом случае в сообщении вам будет установлен крайний срок для предоставления инструкций с указанием того, что организация будет делать вместо получения ваших указаний. Во многих случаях его действие по умолчанию будет заключаться в переводе ваших доходов в новый сертификат.

Несоблюдение установленного банком крайнего срока для инструктажа банка о том, как обращаться с доходами от вашего CD с наступающим сроком погашения, может привести к непреднамеренной блокировке вас по низкой ставке на долгие годы или к нежелательному — и потенциально значительному — штрафу за досрочное снятие средств из-за того, что вы слишком долго ждали, прежде чем извлечение ваших средств.

Должен ли я позволить моему компакт-диску перевернуться?

Как правило, позволять вашему компакт-диску переходить на аналогичный термин компакт-диска в том же учреждении почти всегда неразумно. Если вам по-прежнему не нужны деньги и вы заинтересованы в выпуске нового компакт-диска, его откат — это, безусловно, путь наименьшего сопротивления. Но это также практически не путь максимальной отдачи.

Как мы уже упоминали, покупка товаров является обязательной, если вы хотите получить максимальную прибыль от вложений в компакт-диски. И вероятность того, что банк, в котором созревает ваш компакт-диск, невелика, в настоящее время является ведущим поставщиком среди сотен банков и кредитных союзов, в которых вы можете выбрать компакт-диск.Не исключено, что у вас все получится с перевернутым компакт-диском, но все шансы против вас, и вам всегда лучше делать покупки в магазинах.

Даже если вы обнаружите, что ваш существующий банк действительно является главным претендентом, вы сможете целенаправленно перейти на этот компакт-диск и с уверенностью, что вы выполнили свою домашнюю работу, чтобы получить максимально возможную прибыль.

Что делать, если мне нужно забрать свои деньги раньше срока?

Несмотря на то, что открытие компакт-диска предполагает согласие хранить средства на депозите без снятия средств в течение всего срока, это не означает, что у вас нет вариантов, если ваши планы должны измениться.Если вы столкнулись с чрезвычайной ситуацией или изменились в вашем финансовом положении — или просто чувствуете, что можете использовать деньги с большей пользой или прибыльностью в другом месте — все банки и кредитные союзы оговорили условия, как раньше обналичить ваш компакт-диск.

Конечно, выход не будет бесплатным. Наиболее распространенный способ решения проблемы досрочного расторжения финансовыми учреждениями — это наложение штрафа за досрочное снятие средств (EWP) на выручку до распределения ваших средств в соответствии с конкретными условиями и расчетами, которые были изложены в вашем депозитном соглашении при первом открытии сертификата. .Это означает, что вы можете знать, прежде чем соглашаться на CD, приемлемы ли для вас штрафы за досрочное снятие.

Чаще всего EWP взимается как процентная ставка за количество месяцев, при этом большее количество месяцев для более длительных сроков CD и меньшее количество месяцев для более коротких CD. Например, политика банка может заключаться в удержании трехмесячной процентной ставки по всем компакт-дискам со сроком до 12 месяцев, шестимесячной процентной ставки по компакт-дискам со сроком до трех лет и годовой процентной ставки по своим долгосрочным компакт-дискам. .Это всего лишь примеры — каждый банк и кредитный союз устанавливает свои собственные штрафы за досрочное снятие средств, поэтому важно сравнивать политику EWP всякий раз, когда вы делаете выбор между двумя аналогичными компакт-дисками.

Особенно разумно следить за политикой раннего вывода средств, которая может съесть ваш принципал. Типичная политика EWP, описанная выше, приведет к тому, что вы заработаете меньше, чем если бы вы хранили компакт-диск до срока погашения. Как правило, у вас все еще будет заработок, поскольку EWP обычно съедает только часть ваших заработанных процентов.Но некоторые особенно обременительные штрафы существуют на рынке, где применяется фиксированный процентный штраф. Поскольку этот процент может перевесить то, что вы заработали на компакт-диске, который вы не хранили очень долго, вы можете получить меньше выручки, чем вложили. В результате лучше избегать этих типов EWP.

Всегда проверяйте политику банка в отношении досрочного вывода средств, прежде чем переходить на CD. Если он особенно агрессивен — или вы можете найти другой компакт-диск с такой же скоростью и более мягким сроком — вам будет разумно избегать самых суровых наказаний.

Специальные компакт-диски: Bump-Up, Add-On, No-Penalty, Jumbo и IRA

Наиболее распространенный тип CD следует стандартной формуле депонирования ваших средств, позволяя им оставаться нетронутыми до конца срока и снимать их по истечении срока. Но банки и кредитные союзы также предлагают множество специальных сертификатов с разной структурой и правилами.

Ударные компакт-диски

Иногда их называют сертификатами повышения ставки. Накопительные компакт-диски предлагают вкладчикам шанс получить доступ к более высокой ставке, как правило, один раз в течение срока их действия.Таким образом, если вы откроете пятилетний сертификат и ставки в этот период вырастут, у вас будет одна возможность зафиксировать более высокую ставку, предлагаемую банком в настоящее время, которая затем будет применяться в течение всего срока вашего действия. Иногда повышающие компакт-диски позволяют увеличить процентную ставку в два раза, но только для долгосрочных компакт-дисков.

Дополнительные компакт-диски,

Дополнительные компакт-диски позволяют вам поиграть с суммой депозита, а не с процентной ставкой. Здесь вы можете открыть компакт-диск с одной суммой, но сделать дополнительные депозиты, чтобы увеличить вложенную основную сумму.Некоторые банки разрешают любое количество надстроек; другие будут предусматривать определенное количество допустимых надстроек за период времени (например, за месяц или квартал), а некоторые ограничат надстройки одним или двумя в течение всего срока.

Компакт-диски без штрафов

Это звучит заманчиво, так как кажется, что они обеспечивают преимущество процентной ставки депозитного сертификата, но с меньшим риском, если вам нужно обналичить деньги раньше. Компакт-диски без штрафа действительно могут преодолеть разрыв между полностью доступным сберегательным счетом и компакт-диском со штрафом за досрочное снятие.Но, как вы можете догадаться, «отсутствие штрафа» связано с ценой: более низкая процентная ставка, чем вы могли бы заработать с традиционным компакт-диском. Поэтому важно сравнивать ставки компакт-дисков без штрафных санкций с тем, что вы можете заработать на лучших сберегательных счетах или на счете денежного рынка.

Jumbo CD

Это еще один продукт, с которым вы можете столкнуться при покупке сертификатов. Jumbos — это просто компакт-диски с большим минимальным депозитом. Ни один руководящий орган не устанавливает нижнего предела для того, чтобы называть компакт-диск «джамбо», поэтому каждый банк решает сам.Наиболее типичный порог — минимальный депозит в размере 50 000 долларов США. Некоторые учреждения называют компакт-диски за 25 000 долларов сертификатом jumbo (или, возможно, «mini jumbo»), в то время как другие оставляют за собой ярлык jumbo для компакт-дисков стоимостью не менее 100 000 долларов.

IRA CD

Депозитные сертификаты также могут быть полезным средством сбережений для пенсионных фондов. Многие банки и кредитные союзы предлагают компакт-диски IRA. У некоторых есть отдельное меню компакт-дисков, которые доступны как IRA, в то время как другие учреждения позволяют настраивать любой из своих стандартных компакт-дисков как компакт-диски IRA.Одно различие в любом случае заключается в том, что компакт-диски IRA должны храниться на официально назначенной учетной записи IRA.

Получение компакт-диска: прямые или посреднические компакт-диски

Если у вас есть брокерский счет, вы, возможно, заметили предлагаемые там компакт-диски и задались вопросом, чем они отличаются от депозитных сертификатов, открытых непосредственно в банке или кредитном союзе.

Во-первых, посреднические компакт-диски — это банковские компакт-диски, а брокерская фирма выступает в роли посредника, упрощающего процесс. Тем не менее, есть несколько важных отличий.

Более низкие ставки

Хотя посреднические компакт-диски иногда предлагают ставки, конкурентоспособные с прямыми банковскими сертификатами, чаще ставки на посреднические компакт-диски ниже. Если максимальная отдача от вашего компакт-диска является приоритетом, вам, как правило, лучше сразу обратиться к источнику.

Но то, что посреднические компакт-диски уступают по ставке, они противопоставляют удобству, особенно для тех, кто держит несколько компакт-дисков. Это потому, что посреднические компакт-диски будут включены в те же регулярные ежемесячные или квартальные отчеты, которые вы уже получаете по своему брокерскому счету, с указанием всех дат погашения и условий.Это значительно упрощает отслеживание того, что вы держите, и когда каждая из них созреет.

Больше удобства …

Открытие CD с посредничеством также немного проще. Поскольку у вас уже есть счет в брокерской фирме, она приобретет компакт-диск от вашего имени. Это избавит вас от бумажных документов, связанных с открытием компакт-диска, и лишних выписок, которые вы получите после этого. Прекращение действия также упрощается: когда наступает срок погашения CD, средства обычно переводятся на ваш денежный счет в брокерской фирме.

… За исключением случаев, когда необходимо отозвать досрочно

Досрочное снятие средств обрабатывается для компакт-дисков через посредника иначе, чем для прямых банковских сертификатов. Если вам необходимо обналичить компакт-диск с посредничеством раньше, вы должны продать его на вторичном рынке. Хотя доступ к этой торговой площадке предоставляется вашей брокерской фирмой и, как правило, по ней легко ориентироваться, нет никаких гарантий, какую цену вы сможете обеспечить за свой сертификат. Ключевые факторы включают в себя, продаете ли вы в условиях повышения или понижения процентных ставок, а также время, оставшееся на вашем сертификате.

Продажа на вторичном рынке не обязательно является отрицательным фактором — она не всегда приводит к невысокой доходности. Но вы отказываетесь от какой-либо гарантии или предсказуемости того, какую часть ваших доходов вы сохраните.

Специальные компакт-диски от вашего брокера

Помимо стандартных компакт-дисков с посредничеством, есть два типа специальных компакт-дисков, которые обычно можно найти только через брокерские фирмы:

Вызываемые компакт-диски

Вызываемый сертификат — это специализированный компакт-диск, на котором банк-эмитент оставляет за собой право отозвать компакт-диск в любое время.Таким образом, хотя вы надеетесь, что вы будете привязаны к определенной процентной ставке на определенное количество лет, в любой момент банк может принять решение о расторжении этой договоренности и вернуть вам ваши средства. Хотя это не приведет к каким-либо штрафам или потерям для вас, это может привести к тому, что вы потеряете возможность получения выгодной ставки, которая была зафиксирована на будущее. За эту привилегию банк обычно платит несколько более высокую процентную ставку. Если вы хотите избежать этого риска, поищите в листинге вашей брокерской фирмы «компакт-диски без права отзыва».

Компакт-диски без купона

Еще один специальный компакт-диск, который вы можете найти в своей брокерской фирме, — это сертификат с нулевым купоном. Эти компакт-диски имеют номинальную стоимость, как и сберегательные облигации, и продаются по более низкой начальной цене. Самая важная вещь, которую нужно знать о компакт-дисках с нулевым купоном, — это то, что вы будете облагаться налогом на заработанные проценты каждый год, даже если вы не получите прибыли от сертификата до тех пор, пока он не истечет. Поэтому рекомендуется тщательное налоговое планирование.

Часто задаваемые вопросы

Как работает депозитный сертификат?

Депозитный сертификат — это простой и популярный способ сбережения, предлагаемый банками и кредитными союзами.Когда вкладчик покупает депозитный сертификат, он соглашается оставить определенную сумму денег на депозите в банке на определенный период времени, например, на 1 год. Взамен банк соглашается выплатить им заранее установленную процентную ставку и гарантирует выплату основной суммы в конце срока. Например, вложение 1000 долларов в сертификат 5% на 1 год будет означать получение 50 долларов процентов в течение одного года плюс 1000 долларов, которые вы изначально вложили.

Можно ли потерять деньги на депозитном сертификате?

На практике потерять деньги на депозитном сертификате практически невозможно по двум причинам.Во-первых, они гарантированы банком или кредитным союзом, который их предлагает, что означает, что они по закону обязаны выплатить вам точно согласованную сумму процентов и основной суммы. Во-вторых, они, как правило, также застрахованы федеральным правительством, а это означает, что даже если банк или кредитный союз обанкротятся, ваша основная сумма, скорее всего, все равно будет возвращена. По этим причинам депозитные сертификаты считаются одними из самых безопасных доступных вложений.

Какие преимущества и недостатки депозитного сертификата?

Некоторым вкладчикам нравятся депозитные сертификаты из-за их безопасности, а также из-за того, что они совершенно предсказуемы.С другой стороны, депозитные сертификаты обычно обещают очень скромную доходность, особенно в последние годы, когда ставка по федеральным фондам находится на исторически низком уровне. Если предлагаемая процентная ставка ниже текущего уровня инфляции, то инвесторы в депозитные сертификаты фактически теряют деньги на своих инвестициях, если измерять их с поправкой на инфляцию. По этой причине инвесторы, ориентированные на доходность, могут предпочесть более рискованные инвестиции, но с более высокой потенциальной доходностью.

CD Калькулятор

Калькулятор депозитного сертификата (CD) может помочь определить накопленный процентный доход по компакт-дискам с течением времени.Включены соображения по налогам и инфляции для более точных результатов.

Результаты

|

График накопления сальдо

Связанный калькулятор инвестиций | Калькулятор процентовЧто такое депозитный сертификат?

Депозитный сертификат — это соглашение о внесении денег на фиксированный срок, по которому будут выплачиваться проценты.Общая продолжительность срока составляет от трех месяцев до пяти лет. Чем длиннее срок, тем выше риск изменения процентной ставки. Как правило, чем больше размер первоначального депозита или дольше период инвестирования, тем выше процентная ставка. Как вид инвестиций, компакт-диски относятся к группе с низким уровнем риска и низкой доходностью. Исторически процентные ставки по CD обычно выше, чем по сберегательным счетам и денежным рынкам, но ниже, чем историческая средняя доходность акций. Существуют также различные типы компакт-дисков с разными процентными ставками или ставки, привязанные к различным индексам, но калькулятор может производить расчеты только на основе компакт-дисков с фиксированной процентной ставкой.

Прибыль от компакт-дисков подлежит налогообложению как доход в США, если только они не отражены на счетах, которые не облагаются налогом или не облагаются налогом, например, IRA или Roth IRA. Для получения дополнительной информации или выполнения расчетов с использованием традиционных IRA или Roth IRA посетите Калькулятор IRA или Калькулятор Roth IRA.

компакт-дисков называются «депозитными сертификатами», потому что до изобретения электронных переводов покупателям компакт-дисков выдавались сертификаты в обмен на их депозиты, чтобы финансовые учреждения могли отслеживать покупателей их компакт-дисков.Получение сертификатов для внесения депозитов сегодня больше не практикуется, так как транзакции совершаются в электронном виде.

при поддержке FDIC

Одной из определяющих характеристик компакт-дисков в США является то, что они защищены Федеральной корпорацией страхования депозитов (FDIC). Компакт-диски, исходящие от банков, застрахованных FDIC, застрахованы на сумму до 250 000 долларов, а это означает, что в случае банкротства банков до 250 000 долларов средств каждого вкладчика гарантированно будут в безопасности. Любой, кто желает внести на депозит более 250 000 долларов и хочет, чтобы вся сумма была застрахована FDIC, может просто купить компакт-диски в других банках, застрахованных FDIC.Благодаря этой страховке мало инвестиций с меньшим риском. Аналогичным образом, кредитные союзы застрахованы Национальной администрацией кредитных союзов (страхование NCUA), которое обеспечивает, по сути, такое же страховое покрытие вкладов, как и FDIC.

Где и как купить компакт-диски

Компакт-дискиобычно предлагаются многими финансовыми учреждениями (включая крупнейшие банки) в качестве инвестиций с фиксированным доходом. Разные банки предлагают разные процентные ставки по компакт-дискам, поэтому важно сначала изучить и сравнить сроки погашения компакт-дисков, особенно их годовую процентную доходность (APY).Это в конечном итоге определяет, сколько процентов будет получено. Процесс покупки компакт-дисков прост; потребуется первоначальный депозит вместе с желаемым сроком. Компакт-диски, как правило, имеют различные требования к минимальному депозиту. Брокеры также могут взимать комиссию за приобретенные через них компакт-диски.

«Покупка» компакт-диска фактически означает ссуду денег продавцу компакт-диска. Финансовые учреждения используют средства от проданных компакт-дисков для повторного кредитования (и получения прибыли от разницы), хранения в своих резервах, расходования средств на свои операции или покрытия других различных расходов.Наряду со ставкой по федеральным фондам, все эти факторы играют роль в определении процентных ставок, которые каждое финансовое учреждение будет платить по своим компакт-дискам.

История компакт-дисков

Хотя тогда они не назывались компакт-дисками, финансовая концепция, аналогичная концепции современных компакт-дисков, была впервые использована европейскими банками в 1600-х годах. Эти банки выдавали держателям счетов квитанции на внесенные ими средства, которые они ссужали торговцам. Однако, чтобы гарантировать, что владельцы счетов не снимают свои средства, пока они выдавались взаймы, банки начали выплачивать проценты за использование своих денег в течение определенного периода времени.Такого рода финансовые транзакции — это, по сути, то, как работает современный компакт-диск.

Главный поворотный момент для компакт-дисков произошел в начале двадцатого века после краха фондового рынка в 1929 году, который частично был вызван нерегулируемыми банками, у которых не было требований к резервированию. В ответ FDIC была создана для регулирования работы банков и предоставления инвесторам (например, держателям компакт-дисков) гарантий того, что правительство будет защищать их активы до предела.

Исторически доходность CD сильно различалась.В годы высокой инфляции в конце 1970-х и 1980-х годов доходность компакт-дисков составляла почти 20%. С другой стороны, ставки CD упали до уровня стандартных сбережений в течение определенных лет. Ставки CD снизились с 1984 года, когда они когда-то превышали 10% годовых. В конце 2007 года, незадолго до того, как экономика пошла вниз, они составляли 4%. Для сравнения, средняя доходность однолетних CD составляет около 0,4% в 2017 году. В США Федеральная резервная система, которая контролирует ставку по федеральным фондам, соответствующим образом калибрует их в зависимости от экономического климата.

Как использовать компакт-диски

Компакт-дискиявляются эффективными финансовыми инструментами, когда речь идет о защите сбережений, создании краткосрочного богатства и обеспечении прибыли без риска. Помня об этих ключевых преимуществах, можно извлечь выгоду из компакт-дисков, используя их для:

- дополняют диверсифицированные портфели, чтобы снизить общую подверженность риску. Это может пригодиться, поскольку пенсионеры приближаются к дате выхода на пенсию и требуют более гарантированного дохода, чтобы иметь сбережения на пенсии, на которые они могли бы жить.

- действует как краткосрочное (5 лет или меньше) место для размещения дополнительных денег, которые не нужны или не требуются до установленной даты в будущем. Это может пригодиться при накоплении на первоначальный взнос дома или автомобиля на несколько лет вперед.

- точно оценивает будущую доходность, потому что большинство компакт-дисков имеют фиксированную ставку. Результат — полезное вложение для людей, предпочитающих предсказуемость.

По мере приближения срока погашения компакт-диска у владельцев компакт-дисков есть выбор, что делать дальше.В большинстве случаев, если ничего не будет сделано, по истечении срока погашения средства, вероятно, будут реинвестированы в другой аналогичный компакт-диск. В противном случае покупатели могут уведомить продавцов о переводе средств на текущий или сберегательный счет или реинвестировании в другой компакт-диск.

Снятие с компакт-диска

Средства, вложенные в компакт-диски, должны быть связаны на весь срок действия сертификата, и любое досрочное снятие средств обычно влечет за собой штраф (за исключением ликвидных компакт-дисков). Суровость штрафа зависит от длины компакт-диска и учреждения-эмитента.Кроме того, в определенных условиях роста процентных ставок может быть финансово выгодно уплатить штраф за досрочное снятие, чтобы реинвестировать выручку в новые высокодоходные компакт-диски.

Лестница для компакт-дисков

Хотя долгосрочные компакт-диски предлагают более высокую доходность, очевидным недостатком для них является то, что средства заблокированы на более длительный срок. Лестница компакт-дисков — это распространенная стратегия, используемая инвесторами, которая пытается обойти этот недостаток, используя несколько компакт-дисков. Вместо того, чтобы обновлять только один компакт-диск с определенным объемом, компакт-диск разбивается на несколько объемов для нескольких компакт-дисков в настройке, которая позволяет им созревать с заданными интервалами.Например, вместо инвестирования всех средств в трехлетний компакт-диск, средства используются для одновременного инвестирования в 3 разных компакт-диска сроком на 1, 2 и 3 года. По мере созревания, делая доступными основную сумму и прибыль, выручка может быть дополнительно реинвестирована в новый CD или вывод средств. Лестничная диаграмма CD может быть полезной, когда требуется большая гибкость, поскольку дает человеку доступ к ранее инвестированным средствам с более частыми интервалами или возможность покупать новые компакт-диски по более высоким ставкам, если процентные ставки повышаются.

APY против