Образец соглашения о выделении долей

]]>Подборка наиболее важных документов по запросу Образец соглашения о выделении долей (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Образец соглашения о выделении долейСтатьи, комментарии, ответы на вопросы: Образец соглашения о выделении долей Открыть документ в вашей системе КонсультантПлюс:Статья: О международных стандартах правового регулирования малого и среднего предпринимательства

(Шиянов А.В.)

(«Международное публичное и частное право», 2018, N 4)Следует разрешать коммерсантам пользоваться выгодами от разделения активов и без создания правосубъектной организации, к примеру посредством выделения определенной доли имущества, чтобы кредиторы обращали требования только на предпринимательские активы.

Индивидуальными коммерсантами может быть создан фонд, куда передается имущество, используемое для семейных нужд, защищенное от требований кредиторов. По этой модели может быть учрежден корпоративный фонд, подлежащий регистрации в коммерческом реестре, в который передается имущество для погашения конкретных видов задолженности, если кредиторы не опротестуют его создание. Еще одним примером является заключение соглашения, предусматривающего осуществление группой коммерсантов совместной деятельности, для исполнения встречных обязательств по которому в соответствии с законодательным требованиями участники создают имущественный фонд .

Индивидуальными коммерсантами может быть создан фонд, куда передается имущество, используемое для семейных нужд, защищенное от требований кредиторов. По этой модели может быть учрежден корпоративный фонд, подлежащий регистрации в коммерческом реестре, в который передается имущество для погашения конкретных видов задолженности, если кредиторы не опротестуют его создание. Еще одним примером является заключение соглашения, предусматривающего осуществление группой коммерсантов совместной деятельности, для исполнения встречных обязательств по которому в соответствии с законодательным требованиями участники создают имущественный фонд . Статья: Споры об определении порядка пользования земельным участком: проблемы правоприменения

(Елисеева И.А.)

(«Юрист», 2021, N 1)На практике предпочтение предлагается отдавать тому варианту пользования земельным участком, который в наибольшей степени учитывает долевое соотношение сторон в праве собственности или сложившийся порядок пользования земельным участком, возможность проезда или прохода каждым из совладельцев к занимаемым частям дома и подсобным постройкам, выделение земельных участков единым массивом, зон для обслуживания построек и ряд других требований .

К примеру, в Кассационном определении от 20 июня 2015 г. по делу N 33-2974/2015 Тюменский областной суд установил: «…между сторонами отсутствует соглашение о порядке владения и пользования земельным участком, не сложился фактический порядок пользования земельным участком, устраивающий стороны, при этом при определении порядка пользования земельным участком учтены нуждаемость каждого из собственников в общем имуществе, возможность каждой из сторон осуществлять эксплуатацию принадлежащих им объектов в соответствии с описанием расположенных частей земельного участка, приведенных в одном из вариантов заключения судебного эксперта, поскольку в остальных вариантах пользования спорным имуществом, предложенных экспертом, возникают ограничения в эксплуатации объектов недвижимости и участка» .Нормативные акты: Образец соглашения о выделении долей

К примеру, в Кассационном определении от 20 июня 2015 г. по делу N 33-2974/2015 Тюменский областной суд установил: «…между сторонами отсутствует соглашение о порядке владения и пользования земельным участком, не сложился фактический порядок пользования земельным участком, устраивающий стороны, при этом при определении порядка пользования земельным участком учтены нуждаемость каждого из собственников в общем имуществе, возможность каждой из сторон осуществлять эксплуатацию принадлежащих им объектов в соответствии с описанием расположенных частей земельного участка, приведенных в одном из вариантов заключения судебного эксперта, поскольку в остальных вариантах пользования спорным имуществом, предложенных экспертом, возникают ограничения в эксплуатации объектов недвижимости и участка» .Нормативные акты: Образец соглашения о выделении долейпорядок действий и образец 2021 года

При разводе, получении наследства, выделении жилой площади для несовершеннолетних детей при покупке новой квартиры случаются ситуации, когда собственникам необходимо юридически зафиксировать свое право на владение определенной частью в общем имуществе. Существует две формы решения вопроса с выделением части коллективной собственности в отдельное владение: договорная и судебная. В этой статье мы расскажем о том, как заключить соглашение о выделении доли в различных ситуациях и обо всех нюансах данного действия.

Существует две формы решения вопроса с выделением части коллективной собственности в отдельное владение: договорная и судебная. В этой статье мы расскажем о том, как заключить соглашение о выделении доли в различных ситуациях и обо всех нюансах данного действия.

Выделение долей: с чего начать

Процедура выделения отдельных частей начинается с того, что между всеми сторонами, имеющими право на имущество, заключается добровольное письменное соглашение. В соглашении прописываются:

- паспортные данные всех участников;

- номера документов, подтверждающие права на владение;

- регистрационные данные о недвижимости ЕГРН;

- размеры выделяемых частей в долевом (1/2, 1/3 и так далее) соотношении от общего имущества.

ВАЖНО! При разделе имущества по добровольному соглашению собственник имеет право самостоятельно решать, какого размера часть будет выделена тем из родственников, кто не имеет приоритетного или строго регламентированного законом права на владение.

Соглашение о выделении нужно заверить нотариально. После регистрации договора у нотариуса необходимо зафиксировать изменения прав на собственность в Росреестре – через официальный портал, на сайте Госуслуг или в МФЦ.

Если планируется подписать соглашение о выделении доли в подлежащем автономному обустройству жилище с последующим отдельным владением, то нужно брать заключение в БТИ о возможности раздела имущества. При невозможности раздела участникам договора необходимо совместно решить, в каком эквиваленте они будут получать свою долю и определить фактическую стоимость имущества.

Определяется размер доли после изучения соответствующих документов, исходя из нескольких факторов:

- Если на имущество имеется завещание или дарственная, доли выделяются согласно этим документам.

- При разводе, приватизации, продаже нажитое во время брака имущество делится в одинаковых частях, если нет несовершеннолетних детей или документов, подтверждающих выплату большей части суммы от одного из супругов.

В целом размер долей определяется совершенно свободно.

Итак, чтобы выделить долю по соглашению, нужно:

- Определиться с размером доли, причитающейся каждому собственнику. Если планируется выдел в натуре – обратиться в БТИ за отчетом о том, можно ли в реальности поделить имущество.

- Собрать необходимые документы: паспорта участников и документы на недвижимость.

- Обратиться за предварительной консультацией к нотариусу, а в день сделки подойти на прием в нотариальную контору и подписать соглашение.

- Зарегистрировать изменения в ЕГРН – лично или через нотариуса.

Участники раздела должны в полном составе подписывать соглашение о выделении доли в общей совместной собственности (образец договора по каждому случаю можно скачать ниже).

Нюансы подписания договора о разделе в натуре

При желании совладельцев имущества получить не гипотетическое, а конкретное отдельное жилье, можно оформить выделение доли в натуре в общей долевой собственности. Если в обычном соглашении о разделе имущества доли между совладельцами выделяются на бумаге, то в случае с натуральным эквивалентом каждому следует получить отдельное, автономное жилье или часть земельного надела.

Если в обычном соглашении о разделе имущества доли между совладельцами выделяются на бумаге, то в случае с натуральным эквивалентом каждому следует получить отдельное, автономное жилье или часть земельного надела.

При невозможности раздела имущества на изолированные друг от друга части (к примеру, если в коллективном владении находится однокомнатная квартира), совладельцы договариваются о денежной компенсации. Документы о разграничении недвижимости в натуре перед подачей в МФЦ и Росреестр должны быть заверены у нотариуса в присутствии всех совладельцев.

Скачать образец соглашения о выделении в натуре можно здесь.

ВАЖНО! Имущество не должно быть заложено в банке или находиться под арестом в ССП, иначе договор признают недействительным.

Квартирный вопрос: варианты решения

Оформление раздельного владения на жилую площадь в многоквартирных домах происходит в двух вариантах: владеть имуществом продолжают совместно или с последующей перепланировкой жилья. При совместном владении совладельцы прописывают в соглашении правила содержания общего имущества, оплачивая коммунальные услуги вскладчину, а налоги каждый сам за себя.

При совместном владении совладельцы прописывают в соглашении правила содержания общего имущества, оплачивая коммунальные услуги вскладчину, а налоги каждый сам за себя.

Перепланировка проводится таким образом, чтобы совладельцы могли пользоваться недвижимостью, не пересекаясь друг с другом. По законодательным нормам под такой перепланировкой подразумевают обустройство отдельных входов, наличие в каждой части разделенного жилья минимум одной комнаты, кухни, санузла и ванной, а также установку отдельных счетчиков расхода электроэнергии и воды.

Скачать соглашение о выделении долей в квартире можно по этой ссылке.

Земельный участок: рекомендации экспертов

Переводить часть из единого земельного участка в отдельное владение необходимо, имея нотариально заверенное согласие всех лиц, имеющих права на землю. После заключения соглашения проводится межевание участков и на каждый новый надел получают собственный план и номер, а также ставят на кадастровый учет. Для всех новообразованных земельных участков получают отдельную выписку из ЕГРН.

Для всех новообразованных земельных участков получают отдельную выписку из ЕГРН.

Загрузить документ для выделения доли на земле можно здесь.

ВАЖНО! Площадь новых участков не должна быть меньше, чем минимальная норма для конкретной категории земель, установленная в данном регионе.

Материнский капитал: как выделить долю детям

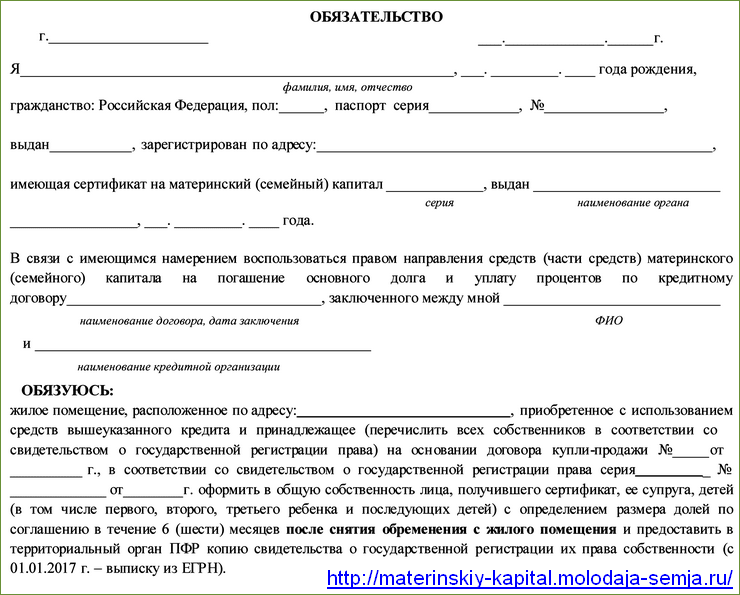

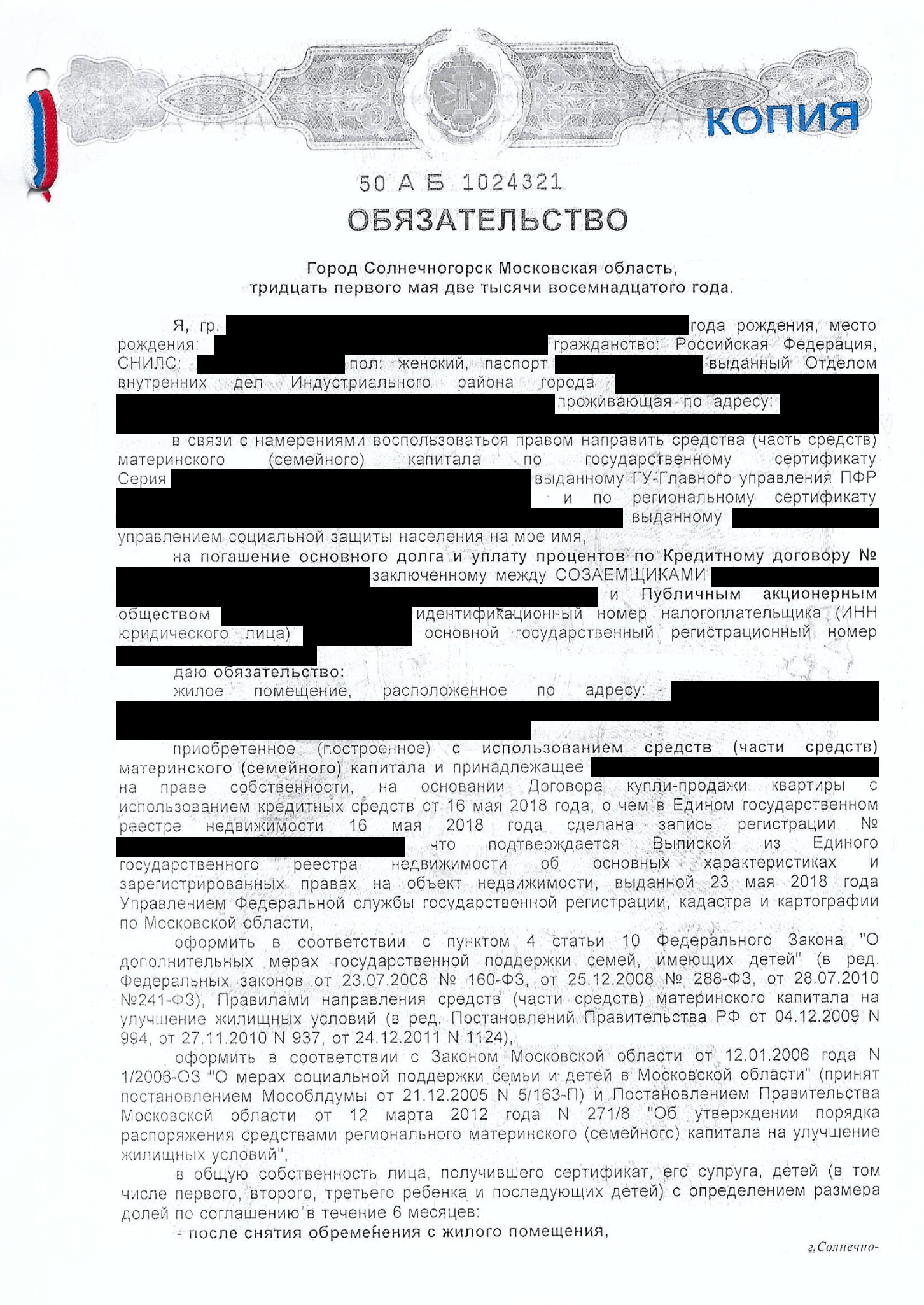

При покупке жилья в ипотеку необходимо выделить часть жилплощади несовершеннолетним детям (при использовании материнского капитала). Соглашение подписывается родителями, но при этом заверяется нотариально. Недвижимость остается в общем владении. Величина долей определяется исходя из суммы потраченного на жилье материнского капитала, но при этом учитывается, что размер жилой площади на каждого члена семьи не может быть менее установленного законодательством норматива (от 6 кв.м. до 12 кв.м., в зависимости от региона). Подробную инструкцию можно найти здесь.

Скачать образец соглашения о выделении долей детям при использовании семейного капитала.

Как делится совместная собственность между супругами

Во время бракоразводного процесса обращают внимание на время и пути приобретения недвижимости. Если имущество было приобретено во время брака, то право на равное владение имеют оба супруга. При получении одним из супругов во время брака недвижимости в наследство или по дарственной, право владения собственностью принадлежит только ему, второй супруг не имеет права претендовать на какую-либо часть.

Исключение составляет наличие брачного договора, в котором указаны подобные моменты. Равные доли могут быть изменены, если один из супругов имеет на руках документы, указывающие на выплату большей части стоимости имущества. Бывшие супруги совладельцы имеют приоритетное право на выкуп выделенной доли, находящейся в общей долевой собственности (образец соглашения между супругами смотрите внизу).

Соглашение о выделении долей между супругами можно загрузить по этой ссылке. В статье о способах выделения супружеских долей в 2021 году вы можете прочитать более подробную информацию.

Долю в собственности можно получить через суд или добровольное соглашение между совладельцами. При оформлении соглашения желательно использовать стандартный бланк и во всех случаях заверять его нотариально. После назначения долей нужно зафиксировать право собственности в соответствующих инстанциях. При продаже, обмене, сдаче в аренду совместного имущества необходимо получить согласие от других совладельцев и предоставить им право выкупа.

Понравилась статья? Оцените материал и поделитесь информацией с друзьями.

Если у вас остались вопросы, вы можете записаться на бесплатную консультацию или обратиться к дежурному юристу в чате.

Вопросы

Уважаемый Сергей! В связи с поступлением Вашего вопроса, сообщаем следующее. Передача Вами указанных денежных средств с правовой точки зрения будет являться заключением договора займа. В соответствии со статьёй 807 Гражданского кодекса Российской Федерации (ГК РФ) по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы. Несоблюдение простой письменной формы сделки будет иметь последствия, а именно стороны будут лишены права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства. Обращаем Ваше внимание на вопрос об иностранной валюте в качестве предмета договора займа – она может являться таковым, но только с соблюдением правил статей 140, 141 и 317 ГК РФ.

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон (статья 317 ГК РФ).

Таким образом, вы вправе указать в качестве эквивалента платежа иностранную валюту для минимизации рисков, но вернуть сумму заёмщик должен будет в рублях.

Перечень нотариальных действий, совершаемых нотариусами, перечислен в ст.35 Основ законодательства РФ о нотариате. В число нотариальных действий входит, в числе прочих, удостоверение сделок. При этом расписка в получении денежной суммы не является сделкой, а лишь подтверждает передачу денег по договору займа.

Обращаем Ваше внимание на вопрос об иностранной валюте в качестве предмета договора займа – она может являться таковым, но только с соблюдением правил статей 140, 141 и 317 ГК РФ.

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон (статья 317 ГК РФ).

Таким образом, вы вправе указать в качестве эквивалента платежа иностранную валюту для минимизации рисков, но вернуть сумму заёмщик должен будет в рублях.

Перечень нотариальных действий, совершаемых нотариусами, перечислен в ст.35 Основ законодательства РФ о нотариате. В число нотариальных действий входит, в числе прочих, удостоверение сделок. При этом расписка в получении денежной суммы не является сделкой, а лишь подтверждает передачу денег по договору займа.

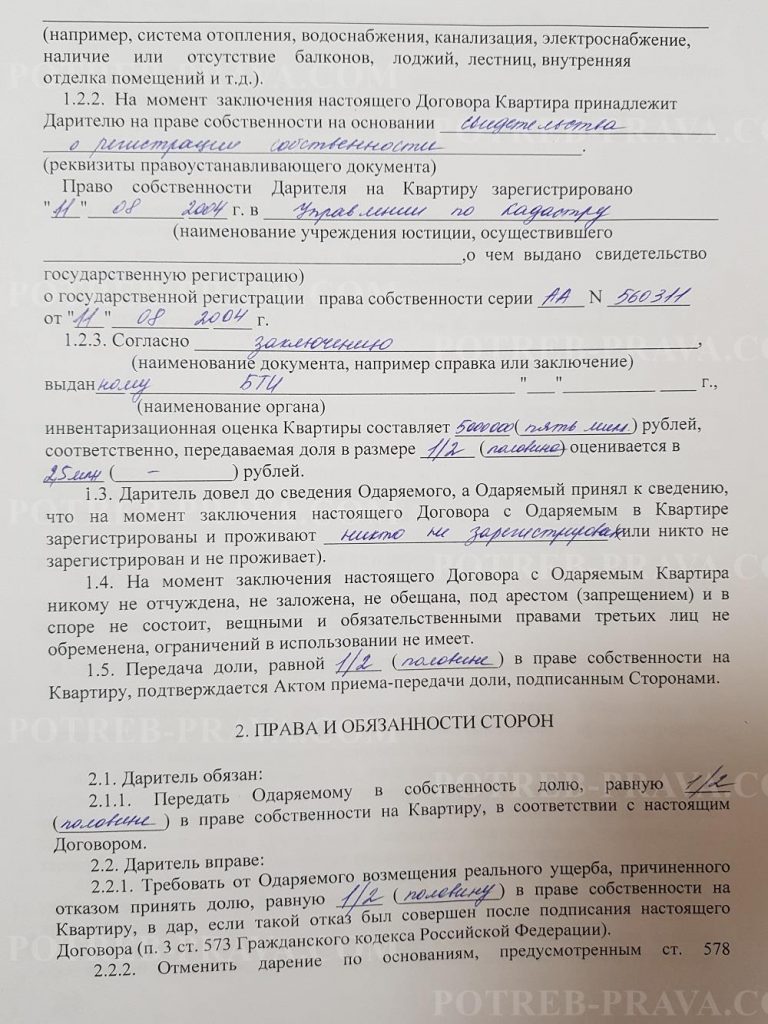

Соглашение об определении размера долей жилого помещения, приобретенного (построенного, реконструированного) с использованием средств (части средств) материнского (семейного) капитала: бланк, образец 2021

СОГЛАШЕНИЕ об определении размера долей жилого помещения, приобретенного (построенного, реконструированного) с использованием средств (части средств) материнского (семейного) капитала

г. __________ "___"________ ____ г. ______________________________________________________________________, (Ф.И.О. матери, дата рождения, паспортные данные) зарегистрированная по адресу: ____________________________________________, именуемая в дальнейшем "Мать", с одной стороны, и __________________________________________________________________________, (Ф.(наименование и реквизиты правоустанавливающего документа) Жилое помещение приобретено (построено, реконструировано) с использованием средств (части средств) материнского (семейного) капитала, владельцем сертификата ______________________ являл__ ___________________ (Мать/Отец). (реквизиты сертификата)

И.О. отца, дата рождения, паспортные данные)

зарегистрированный по адресу: ____________________________________________,

именуемый в дальнейшем "Отец", с другой стороны, именуемые вместе

"Родители", действующие в собственных интересах и в интересах своих

несовершеннолетних детей: сына ___________________________________________,

(Ф.И.О., дата рождения, реквизиты свидетельства о рождении)

именуемого в дальнейшем "Сын", и дочери __________________________________,

(Ф.И.О., дата рождения, реквизиты

свидетельства о рождении)

именуемой в дальнейшем "Дочь", заключили настоящее Соглашение о следующем:

1. Квартира (или: индивидуальный дом), находящаяся по адресу:

_______________________________________________________, состоящая из _____

комнат, общей площадью ____________ (__________) кв. метров, жилой площадью

________ (___________) кв. метров (далее - "Жилое помещение"), принадлежит

на праве собственности _________________________ (Матери/Отцу) на основании

__________________________________________________________________________.

И.О. отца, дата рождения, паспортные данные)

зарегистрированный по адресу: ____________________________________________,

именуемый в дальнейшем "Отец", с другой стороны, именуемые вместе

"Родители", действующие в собственных интересах и в интересах своих

несовершеннолетних детей: сына ___________________________________________,

(Ф.И.О., дата рождения, реквизиты свидетельства о рождении)

именуемого в дальнейшем "Сын", и дочери __________________________________,

(Ф.И.О., дата рождения, реквизиты

свидетельства о рождении)

именуемой в дальнейшем "Дочь", заключили настоящее Соглашение о следующем:

1. Квартира (или: индивидуальный дом), находящаяся по адресу:

_______________________________________________________, состоящая из _____

комнат, общей площадью ____________ (__________) кв. метров, жилой площадью

________ (___________) кв. метров (далее - "Жилое помещение"), принадлежит

на праве собственности _________________________ (Матери/Отцу) на основании

__________________________________________________________________________.

2. В соответствии с ч. 3 ст. 10 Федерального закона от 29.12.2006 N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», ст. ст. 244, 245, 254 Гражданского кодекса Российской Федерации по обоюдному согласию Родители договорились о следующем распределении долей в общей совместной собственности Жилого помещения:

Матери принадлежит ________ (__________) доли общей долевой собственности на Жилое помещение;

Отцу принадлежит ________ (__________) доли общей долевой собственности на Жилое помещение;

Сыну принадлежит ________ (__________) доли общей долевой собственности на Жилое помещение;

Дочери принадлежит ________ (__________) доли общей долевой собственности на Жилое помещение.

3. Долевая собственность сторон на указанную квартиру в долях, размер которых определен в п. 2 настоящего Соглашения, подлежит обязательной государственной регистрации в ____________________________________________. (наименование органа, осуществляющего государственную регистрацию прав)

4. Настоящее Соглашение составлено в пяти подлинных экземплярах, один из которых хранится в органе, осуществляющем государственную регистрацию прав на недвижимое имущество, и по одному экземпляру для каждого участника общей долевой собственности на Жилое помещение.

5. При появлении третьего и последующих детей, имеющих право на Жилое помещение, настоящее Соглашение будет пересмотрено в целях перераспределения долей в общей собственности на Жилое помещение в соответствии с действующим законодательством.

6. Подписи:

Мать - _______________________________________________________________ (Ф.И.О.) (подпись) Отец - _______________________________________________________________ (Ф.

И.О.) (подпись)

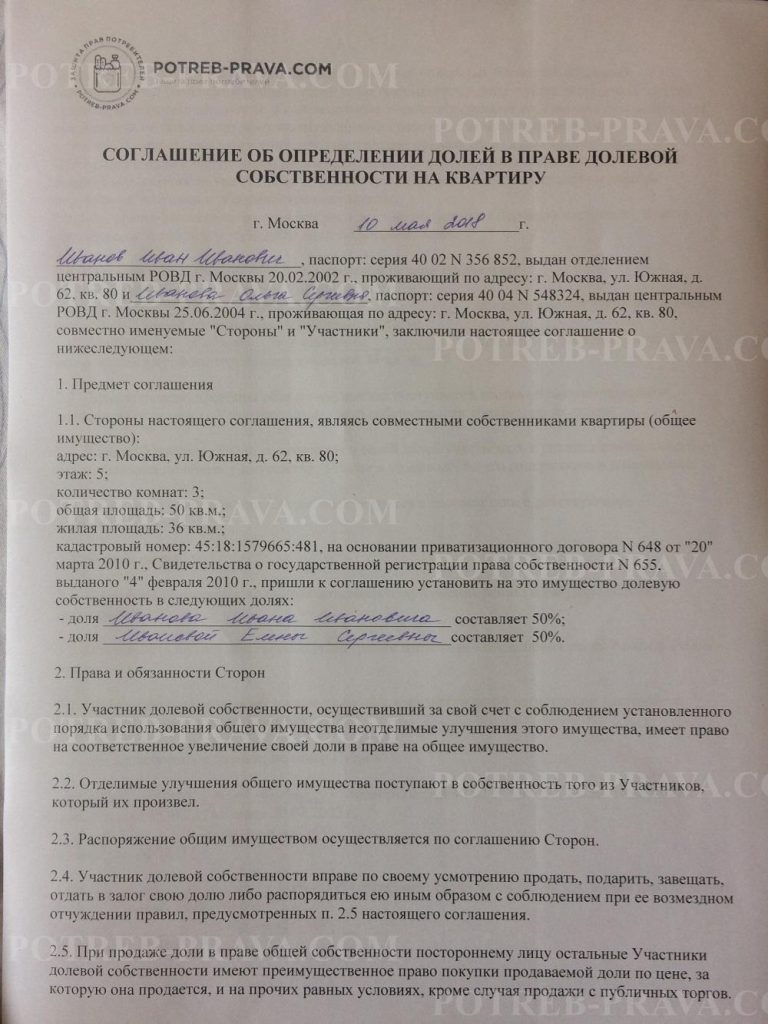

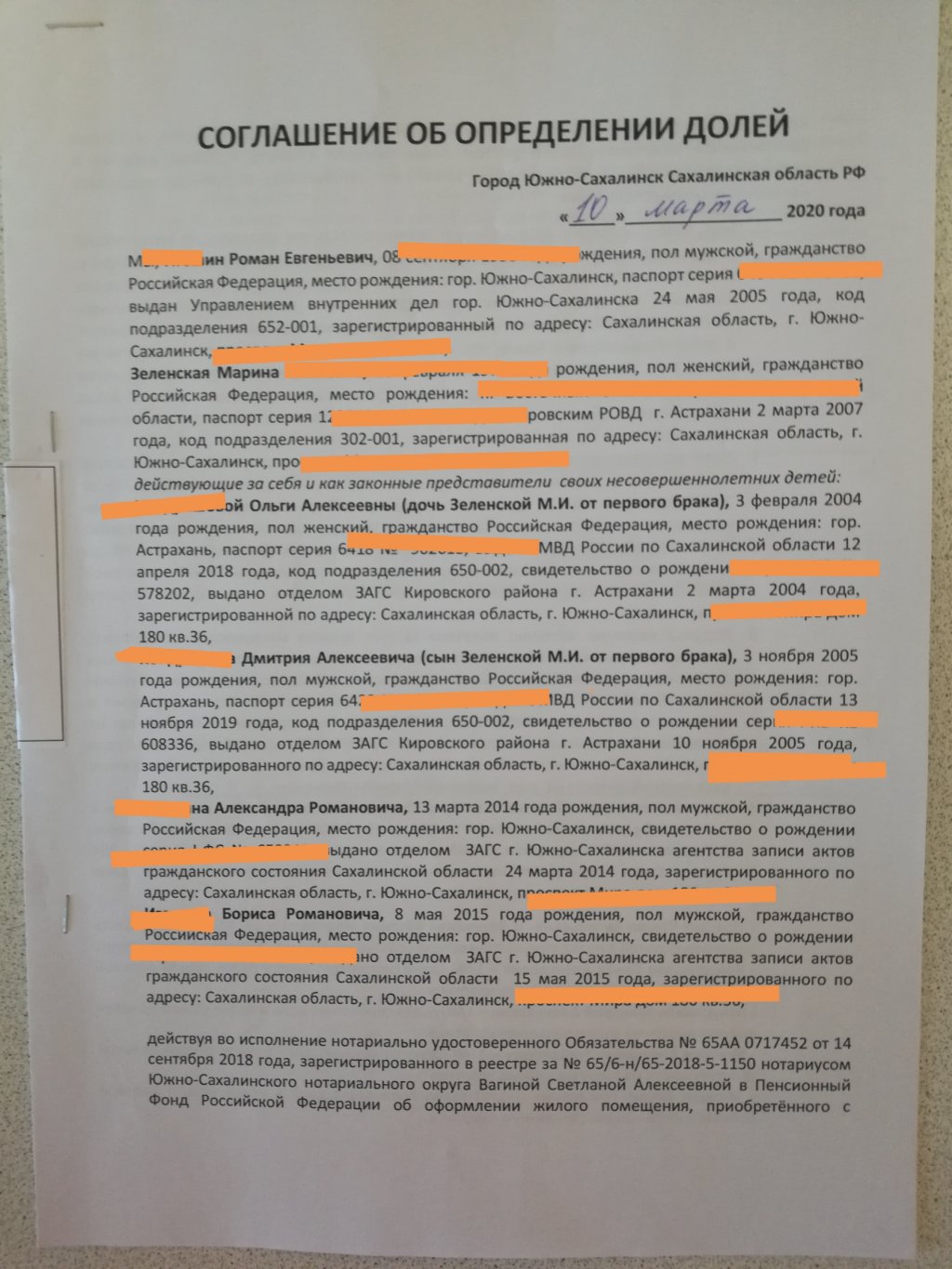

И.О.) (подпись)Соглашение об определении долей в общей собственности

В последнее время соглашение об определении долей получило распространение, чему способствует использование материнского капитала. Такой документ применяется при наделении долями детей, которые первоначально (как правило) в сделке купли-продажи недвижимости сторонами не являются. Альтернативный способ – договор дарения.

Однако это не вся сфера применения такого документа. Используется он и для любой общей совместной собственности – имущество супругов, крестьянского (фермерского) хозяйства и т.п. Но для всех случаев необходимым является наличие согласия (договоренности) о размере выделяемых каждой стороне соглашения долей. В противном случае придется обращаться в суд. На сайте размещены примеры подобных исков – об определении долей супругов на квартиру, о разделе имущества и т.п. А определить (в случае сомнений) способ защиты своих прав поможет консультация юриста.

Скачать образец:

Соглашение об определении долей в общей собственности

Пример соглашения об определении долей в общей собственности

Соглашение об определении долей в общей собственности

г. Омск 17 октября 2018 г.

Омск 17 октября 2018 г.

Мы, нижеподписавшиеся,

Рылин Станислав Сергеевич, 05.07.1982 года рождения, паспорт гражданина РФ серия 19 78 номер 193255, выдан Отделом УФМС России по Омской области в Советском районе г. Омска 10.07.2012 г., проживающий по адресу: Россия, Омская область, г. Омск, ул. Распутина, д. 17, кв. 205, с одной стороны, и

Добрянова Тамара Игоревна, 11.09.1985 года рождения, паспорт гражданина РФ серия 79 84 номер 496685, выдан Отделом УФМС России по Омкой области в Железнодорожном районе г. Черлак 20.09.2011 г., проживающая по адресу: Россия, Омская область, г. Омск, ул. Распутина, д. 17, кв. 205, с другой стороны, именуемые далее «Собственники»,

являясь законными представителями и совместно действующие от имени несовершеннолетнего Рылина Максима Станиславовича, 05.02.2009 года рождения, свидетельство о рождении серия КЕ 798546, выдано ЗАГС Советского района г. Омска 15.02.2009 года, проживающего по адресу: г. Омск, ул. Распутина, д. 17, кв. 205,

205,

заключили настоящее соглашение о нижеследующем:

- Собственникам на праве общей совместной собственности принадлежит квартира № 205, расположенная по адресу: г. Омск, ул. Распутина, дом 17, состоящая из 2 комнат общей площадью 53 кв.м, в том числе жилой площадью 32,4 кв.м, кадастровый номер 55:49:44565:784 (далее именуемая «имущество»), на основании договора купли-продажи от 05.10.2011 года, что подтверждается Свидетельством о государственной регистрации права серии АС № 498728, выдано 11.10.2011 года.

Имущество приобретено собственниками в браке и является совместно нажитым имуществом в соответствии со ст. 34 Семейного кодекса РФ, с использованием средств материнского капитала.

- Настоящим соглашением собственники по взаимному согласию договорились определить доли в вышеуказанном общем имуществе следующим образом:

– Рылину Станиславу Сергеевичу – 1/3 от общего имущества

– Добряновой Тамаре Игоревне – 1/3 от общего имущества

– Рылину Максиму Станиславовичу – 1/3 от общего имущества.

- Каждый сособственник вправе требовать выдела доли, находящейся в общем имуществе.

- Имущество, по поводу которого заключено соглашение, не продано, не обременено правами третьих лиц, не заложено, в споре и под запретом не состоит.

- Право долевой собственности подлежит государственной регистрации. Все расходы, связанные с государственной регистрацией права, стороны несут совместно.

- Распоряжение имуществом, находящимся в долевой собственности, осуществляется по соглашению всех ее участников.

- Все остальные вопросы, не урегулированные настоящим соглашением, сособственники решают в соответствии с действующим гражданским законодательством РФ.

- Все изменения и дополнения к настоящему соглашению должны совершаться в письменной форме и подписываться обоими сособственниками.

- Настоящее соглашение составлено в трех экземплярах, один из которых хранится в органах, осуществляющих государственную регистрацию прав на недвижимость, и по одному экземпляру у каждой стороны.

- Реквизиты и подписи Сторон:

Рылин С.С.

Добрянова Т.И.

Что такое соглашение об определении долей в общей собственности

Речь идет не о реальном разделе имущества, которое находится в долевой собственности (или находилось в общей совместной до выделения долей). А только об определении размера долей по договоренности между сторонами. При определении долей общая собственности превращается в долевую. И только потом возможно выделить свою долю в натуре. В досудебном порядке (соглашение о разделе земельного участка между собственниками, о выделе доли) или посредством подачи искового заявления.

Популярным является вопрос – требуется ли выделять детям равные с родителями доли (при использовании средств материнского капитала)? Это не обязательно. Однако ПФР рекомендует учитывать минимальные нормы жилья, которые устанавливаются в каждом регионе (или муниципалитете) и выделять доли, которые по площади будут не ниже установленной. В среднем, это 10-12 кв. м.

м.

Содержание соглашения об определении долей в общей собственности

Для подготовки документа Вам потребуются:

- правоустанавливающие документы на имущество – свидетельства о регистрации, выписки из ЕГРН

- паспортные данные сторон, адреса регистрации

- документы о браке, свидетельства о рождении детей и т.п.

Текст соглашения оформите по вышеуказанному примеру (образцу). Заверять документ у нотариуса не обязательно. Но обращение в Росреестр неизбежно, ведь переход права собственности на недвижимое имущество, которое является предметом соглашения об определении долей в общей собственности, подлежит государственной регистрации.

Соглашение о выделении долей по материнскому капиталу: без нотариуса, образец 2020 года

После покупки жилья на материнский капитал необходимо выделить доли в приобретенной недвижимости супругу и детям (на основании составленного ранее обязательства). Чаще всего это происходит путем подписания соглашения об определении долей — документа, на основании которого Росреестр оформляет право собственности на всех членов семьи.

Сделка по отчуждению долей удостоверяется у нотариуса, если имеет место раздел имущества между супругами или жилье приобретается в долевую собственность обоих родителей. В остальных случаях регистрация права может быть осуществлена на основании простого письменного соглашения.

Вместо соглашения доли можно выделить по договору дарения — его оформление практически не отличается от соглашения.

Фото pixabay.comКогда нужно соглашение об определении долей?

Иногда наделить долями всех членов семьи сразу при покупке жилья не представляется возможным, например, если приобретается недвижимость не по договору купли-продажи. В зависимости от способа приобретения жилья выделить доли можно после наступления следующих обстоятельств:

- Проведения государственной регистрации права собственности — если жилье приобретается по договору долевого участия в строительстве или строится собственный дом, то оформить право собственности можно после окончания строительства.

- Снятия залога — после внесения всех платежей (при ипотеке или участии в жилищном кооперативе).

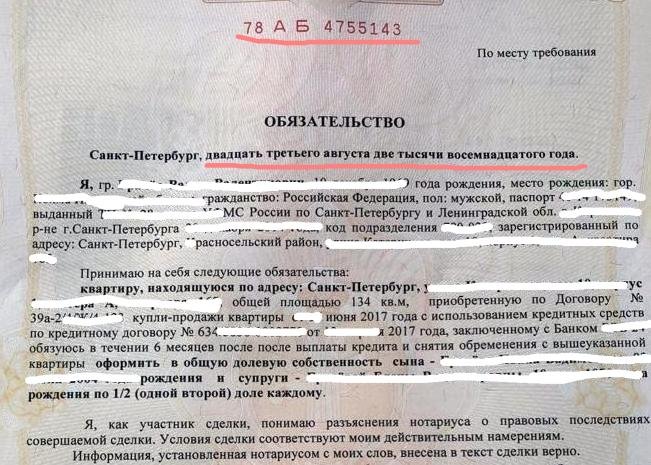

Средства маткапитала могут быть направлены на указанные нужды, но только на основании представления в Пенсионный фонд обязательства о выделении долей. Данный документ имеет строго установленную нотариальную форму. По его условиям собственник жилья, приобретаемого с использованием средств материнского капитала, обязуется наделить долями членов семьи в течение 6 месяцев после снятия обременения с недвижимости. Последующее оформление права собственности осуществляется путем подписания соответствующего соглашения.

Определение размера долей по соглашению

В праве общей собственности размер долей каждого участника определяется пропорционально количеству членов семьи. Например, если родители из права совместной собственности выделили каждому ребенку по 1/4 доли, то оставшаяся 2/4 часть будет считаться у родителей равной в силу закона, т. е. по 1/4 от общего имущества.

е. по 1/4 от общего имущества.

Внимание

Минимальный размер долей, который необходимо выделять детям, должен быть соразмерен сумме материнского капитала от общей стоимости жилья. При выделении меньших долей заинтересованные стороны могут обжаловать данное действие в судебном порядке.

Исходя из практики, суд определяет доли каждого члена семьи в зависимости от объема материального вклада каждого участника права собственности либо в равных долях.

Нужен ли нотариус при составлении соглашения о выделении долей по материнскому капиталу?

В ч. 4 ст. 10 ФЗ №256 указано, что недвижимость, приобретенная с помощью средств материнского капитала должна быть оформлена в общую собственность родителей и детей.

Право общей собственности делится на долевую и совместную.

- В первом случае части имущества всех участников определены, например, если оба родителя при покупке оформляли недвижимость в размере 1/2 на каждого. В таком случае для исполнения обязательства выделить доли детям должен будет один из родителей или оба сразу. Такая сделка подлежит нотариальному удостоверению.

- При совместной собственности не важно кто из супругов является приобретателем жилья, такое имущество является совместно нажитым, а доли будут являться равными по определению.

В таком случае для исполнения обязательства выделить доли детям должен будет один из родителей или оба сразу. Такая сделка подлежит нотариальному удостоверению.

В таком случае для исполнения обязательства выделить доли детям должен будет один из родителей или оба сразу. Такая сделка подлежит нотариальному удостоверению.Закон, регулирующий правоотношения при использовании средств маткапитала, обязывает выделять доли в праве общей собственности, однако указаний на то, что имущество родителей должно быть разделено между ними не имеется. Соответственно, при выделении долей детям за родителями может быть сохранено право совместной собственности.

Ч. 1 ст. 42 ФЗ №218 от 13.07.2015 указывает на необходимость удостоверять сделки при отчуждении долей у нотариуса. Однако при выделении долей из совместного права данных указаний не имеется. Таким образом, при подписании соглашения о выделении долей детям обращаться к нотариусу нет необходимости, при выполнении одного из следующих условий:

- Жилье приобретается гражданином в период брака — разделять его между супругами не обязательно, т. к. один из родителей может на основании письменного договора выделить детям соответствующие части, при этом все члены семьи будут наделены правом собственности.

- Родитель единственный — при отчуждении долей из единоличной собственности заверять сделку у нотариуса не требуется.

к. один из родителей может на основании письменного договора выделить детям соответствующие части, при этом все члены семьи будут наделены правом собственности.

к. один из родителей может на основании письменного договора выделить детям соответствующие части, при этом все члены семьи будут наделены правом собственности.Внимание

Удостоверение сделки нотариусом по отчуждению долей необходимо, если жилье приобретено в долевую собственность супругов изначально, либо имел место раздел совместно нажитого имущества.

Как оформить соглашение без нотариуса

Для того, чтобы выделить доли детям на основании соглашения получатель средств материнского капитала должен вначале обратиться в Росреестр и оформить право распоряжаться недвижимостью. Сделать это можно после завершения строительства дома (сдачи его в эксплуатацию или постановки на кадастровый учет) или полной оплаты договора и снятия залога (если жилье было приобретено по договору кредита или займа).

В течение 6 месяцев после снятия обременений владелец жилья должен составить соглашение, на основании которого Росреестр зарегистрирует доли детей. Для того, чтобы провести указанную сделку без нотариуса родитель должен указать в соглашении только части, которые он выделяет детям.

По завершении регистрации недвижимость будет находиться в общей собственности всех членов семьи, в следующем виде:

- в праве совместной собственности родителей;

- в праве долевой собственности детей.

Внимание

Сделки по наделению долями несовершеннолетних детей могут быть совершенны с разрешения их законных представителей. В данном случае в роли представителей выступают родители. Несмотря на то, что родитель в договоре одновременно выступает по двум сторонам, он действует за себя и в интересах ребенка.

Образец соглашения об определении долей по материнскому капиталу

Составить текст соглашения можно самостоятельно. Данный документ является видом гражданско-правовой сделки и как в любой другом подобном договоре в нем должны быть отображены все существенные условия. А также те обстоятельства, из которых можно определить волеизъявление сторон.

Соглашение об определении долей должно содержать следующую информацию:

- Данные владельца жилья — ФИО, место жительства, паспортные данные.

- Данные детей, которым выделяются доли, — ФИО, место жительства, данные свидетельства о рождении или паспорта.

- Информация о записи из ЕГРН о праве собственности.

- Указание, что жилье находится в праве совместной собственности.

- Информация об обязательстве, на основании которого составляется данное соглашение.

- Установление размера долей.

- Подписи сторон.

Согласие супруга на выделение долей по материнскому капиталу

При выделении долей из права совместной собственности заверять саму сделку у нотариуса не требуется, однако от супруга необходимо получить согласие на распоряжение имуществом, которое обязательно должно быть заверено в нотариальном порядке.

При отчуждении имущества из права совместной собственности законодательством установлена презумпция согласия супруга на отчуждение, соответственно выделить доли детям можно без нотариального документа. При этом Росреестр не вправе отказать в такой регистрации.

При этом Росреестр не вправе отказать в такой регистрации.

Внимание

После предоставления согласия второй супруг не сможет оспорить указанную сделку. Также, если один из супругов не желает выделять доли или предоставлять нотариальное согласие, заинтересованная сторона может обратиться в суд с иском, после чего доли каждого члена семьи будут определены принудительно.

Договор дарения для распределения долей детям по мат капиталу

Соглашение о выделении долей является одним из видов договора, на основании которого происходит отчуждение имущества. Подобная сделка является безвозмездной, поскольку по ее условиям для принимающей стороны не может быть установлено встречных требований.

Если при выделении совместных долей форма собственности супругов не изменяется, то такая сделка оформляется по правилам договора дарения и может быть совершена без нотариуса.

Нотариальному удостоверению, согласно ч. 2 ст. 38 СК РФ подлежат сделки при разделе общего имущества супругов, однако в данном случае имеет место отчуждение от обоих родителей, при этом раздела между ними не происходит. Нотариальному удостоверению подлежит сделка, в случае определения долей всеми членами семьи и образования права долевой собственности между супругами.

Нотариальному удостоверению подлежит сделка, в случае определения долей всеми членами семьи и образования права долевой собственности между супругами.

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Нотариусы объяснили, как оформлять жилье с маткапиталом — Российская газета

Федеральная нотариальная палата разъяснила острые юридические моменты, связанные с покупкой жилья с помощью материнского капитала.

«К сожалению, не все знают о том, что в случае, если при покупке или строительстве жилья использовался материнский капитал, закон обязывает родителей выделить доли в объекте недвижимости всем детям, — объяснили в Федеральной нотариальной палате. — Чтобы позже с недвижимостью не возникло проблем, необходимо оформить договор о выделении долей у нотариуса».

Закон обязывает подписать такой договор в течение полугода после выплаты ипотечного кредита. Как подчеркивают в ФНП, в этом случае нотариус обязательно предоставит льготу. После подписания договора сведения направляются в Пенсионный фонд и Росреестр.

«Многие получатели материнского капитала невнимательно относятся к обязанности выделить детям доли в квартире, купленной в ипотеку, на гашение которой был использован материнский капитал, — поясняют в Федеральной нотариальной палате. — Кто-то намеренно «забывает» исполнить требования закона. Если доли не выделить в срок, с продажей квартиры могут возникнуть проблемы. Покупка такого жилья может нести в себе серьезный риск для новых владельцев — сделка может быть оспорена в дальнейшем».

На практике были случаи, когда сделки, где не все условия использования маткапитала соблюдены, оспаривались в суде. В результате страдали и добросовестные покупатели, и «забывчивые» хозяева. Ведь прокуратура и Пенсионный фонд проводят проверки целевого использования материнского капитала.

Например, в декабре прошлого года суд обязал вернуть деньги некую жительницу Перми, которая за счет материнского капитала купила жилье, но допустила правовые ошибки при оформлении. Женщина не выделила в новом доме доли несовершеннолетним детям, а затем продала недвижимость. В итоге суд обязал пермячку вернуть неосновательно израсходованные средства материнского капитала. В случае же расторжения сделки под ударом оказываются покупатели квартиры. Так что теперь при покупке недвижимости появился еще один юридический риск, который надо учитывать.

«Чаще всего проблемы, связанные с правовой природой материнского капитала, возникают при разделе или продаже жилья, — поясняют в нотариате. — Если в первом случае — это внутрисемейный вопрос, то во втором он связан с правами третьих лиц, которые должны иметь гарантии того, что сделка соответствует закону и не будет оспорена. Нотариусы рекомендуют покупателям недвижимости обращать внимание на случаи, когда у собственников есть несовершеннолетние дети и подробно интересоваться историей объекта. Чтобы гарантированно защититься от возможных рисков, лучше отдать предпочтение нотариальному удостоверению сделки».

ДОГОВОР АКЦИОНЕРОВ — ОБРАЗЕЦ

ДОГОВОР АКЦИОНЕРОВ — ОБРАЗЕЦ| Бизнес Основы для Инженеры по Майк Волкер |

Соглашение между акционерами — образец соглашения

Контактное лицо: Майк Волкер, тел .: (604) 644-1926, Электронная почта: Майк @ Волкер.орг(Примечание — это всего лишь образец соглашения, чтобы дать читателю основные идеи. Он ни в коем случае не идеален и отражает предубеждения и приоритеты. писателя. Это должно служить пищей для размышлений. Примечания и комментарии будут выделены курсивом и заключены в квадратные скобки.)

См. «Соглашение между акционерами» для получения информации о примечаниях и Обсуждение.

ДОГОВОР АКЦИОНЕРОВ

для

Carpe Diem Technology Corp

Договор заключен с ________________ (дата)

МЕЖДУ

Pat Tater («Pat») муниципалитета Уистлер, Б.С.

ПЕРВОЙ ЧАСТИ

и

Крис Тофер («Крис») из муниципалитета Уистлер, Британская Колумбия.

ВТОРОЙ ЧАСТИ

и

Жан Ни («Жан») из муниципалитета Уистлер, Британская Колумбия.

ЧАСТИ ТРЕТЬЕЙ

и

Майкл Анджело («Майки») из города Западный Ванкувер, Британская Колумбия.

г. ЧАСТЬ ЧЕТВЕРТАЯ

Carpe Diem Technology Corp («Компания»)

ЧАСТИ ПЯТОЙ

(следующий раздел просто «готовит почву».Это важно четко объявите, кто чем владеет, с самого начала, чтобы не было недоразумений по этому очень важному аспекту)

ПОСКОЛЬКУ:

A. Компания зарегистрирована в Британской Колумбии и занимается разработкой, производством и продажей сотовых телефонов. аксессуары;

Б. Пэт, Крис и Джин являются акционерами-учредителями ( «Учредители») Компании, а Майки — ангел-инвестор;

С.Пэт, Крис, Джин, и Майки являются его акционерами и уставным капиталом Компании. состоит из неограниченного количества обыкновенных голосующих акций без номинальной стоимости, которые выпущены и находятся в обращении как полностью оплаченные и не подлежащие оценке:

Акционер: Количество простых акций: (можно также добавить подробную «таблицу предельных значений» — см. Пример — как Приложение A)

Pat Tater 400,000

Крис Тофер 350 000

Жан Ни 250,000

ВСЕГО ВЫПУЩЕННЫХ ОБЫЧНЫХ АКЦИЙ: 1 000 000

И ПОСКОЛЬКУ Компания ведет бизнес как разработчик эзотерических программные продукты, расположенные по адресу №99 Forest Lawn, Burnaby («головной офис»),

НАСТОЯЩЕЕ СОГЛАШЕНИЕ ПОДТВЕРЖДАЕТ, что с учетом помещений и взаимные договоренности и соглашения, стороны настоящего Соглашения соглашаются как следует:

1.ОПРЕДЕЛЕНИЯ

1.1 «Компания» или «Корпорация» означает Carpe Diem Technology Corp.

1.2 «Простые акции» означают обыкновенные акции в уставном капитале. компании.

1.3 «Выпущенные акции» имеют значение, указанное в Статье 5.

1.4 «Собрание» имеет значение, указанное в Статье 5.

1.5 «Размещенные акции» имеет значение, указанное в Статья 3.

1.6 «Получатель оферты» или «Получатель оферты» имеют значение, указанное в Статье 3.0.

1.7 «Стороны» означают любых двух или более из Пэта, Криса и Джин.

1.8 «Продавец» имеет значение, указанное в статье 3.

1.9 «Уведомление о продаже» имеет значение, указанное в Статья 3.

1.10 «Акционер» означает любого из Пэта, Криса, Джин и Майки.

1.11 «Акционеры» означают любых двух или более из Пэт, Крис, Джин и Майки.

1,12 «Акции» означает все выпущенные и находящиеся в обращении обыкновенные акции акционерный капитал компании, бенефициарной собственностью которого является акционер, по адресу любое время.

1.13 «Специальное решение директоров» означает принятое решение. на правильно организованном заседании Совета директоров Общества, на этом собрании 66% присутствующих директоров высказываются за такое решение или, вместо такого подтверждения, решение, которое подтверждается подписями всех Директоров Компании. (Примечание: Решение обычных директоров — это решение, которое принимается простым большинством голосов всех директоров, присутствующих на должным образом созванном собрании)

(мог бы предложить

75% или то, что было согласовано, или другое, если это будет сочтено целесообразным в соответствии с

обстоятельства, особенно если / когда Доска увеличивается в размере)

(также может иметь простое большинство голосов по обычным решениям, если Правление

больше директоров)

1.14 «Единогласное решение акционеров» означает принятое решение. на должным образом организованном собрании акционеров и директоров Компании, на котором более 90% Акций проголосовало за Резолюция или, вместо такого подтверждения, резолюция, на которую подписями всех акционеров Общества.

(два вышеупомянутых типа разрешений позволяют принимать решения, где решение директора считается приемлемым, либо решение простым большинством голосов одобрение приемлемо.)

1.15 «Совет» означает Совет директоров Общества. «Директор» означает любого члена Совета директоров Компании.

1.16 «Акт» означает Закон о коммерческих корпорациях Британской Колумбии , SBC2002, c.57 с поправками.

1.17 «Статьи» означает статьи Компании, поданные в офисе. Регистратора компаний провинции Британская Колумбия, время от времени вносятся поправки.

1.18 «Передача прав» означает, что Акции, выпущенные Акционеру, являются подлежит конфискации, за исключением случаев, когда в течение срока службы происходят определенные события акционера.

1.19 «настоящее Соглашение», «к настоящему документу», «здесь», «настоящим», «ниже», «настоящим», и подобные выражения относятся к настоящему Соглашению, а не к каким-либо конкретным раздел, подраздел, параграф или другая часть настоящего соглашения.

2. ОРГАНИЗАЦИЯ ОБЩЕСТВА

(в этом разделе в общих чертах объясняется, как Компания будет быть организованным и управляемым)

2.1 Управление

а) В Компания будет управляться Советом директоров («Правление»), назначенным Акционеры, как определено в этом соглашении.

(б) Основная ответственность Совета директоров перед Компанией заключается в обеспечении жизнеспособности Компания в отличие от защиты интересов каких-либо конкретных Акционеры или группы акционеров.

(c) Правление назначит председателя, который будет председательствовать на заседаниях Правления и который будет поддерживать связь между генеральным директором и другими директорами и акционерами.

(г) Правление будет нести ответственность за назначение Президента Компании, который именуется главным исполнительным директором («генеральный директор»), и который отчитываться перед Советом директоров на регулярной основе.

(е) Президент с одобрения Совета директоров будет нанимать других старших менеджеров и руководители компании.

(f) Будет проведено годовое общее собрание акционеров («ГОСА») для назначения. Правление на следующий год и утвердить назначение бухгалтера (и / или аудитор).

2.2 Состав Доска

Акционеры голосуют за свои Акции, так что Совет директоров первоначально должен состоять не менее чем из 5 (пяти) директоров, в том числе:

(а) один Директор назначается Учредители, если они владеют более 10% голосующих акций Компания, изначально называвшаяся Крисом;

(b) один Директор назначается Майки, если Майки владеет более 5% голосующих акций Компании, изначально Майки;

(c) два независимых директора должны быть по взаимному согласию Майки и Основателей;

(d) и главный исполнительный директор Компании, первоначально называвшейся Джо Боссманом.

Эти назначения обновляются в каждое годовое Общее собрание Компании. Если возникнут какие-либо промежуточные вакансии, Акционер, кандидат которого ранее занимал такую должность, должен быть имеет право назначить нового директора для заполнения такой вакансии.

В случае, если кандидат в Совет одного из акционеров не голосует и не действует в качестве Директора для выполнения положений этого соглашения, тогда Акционеры соглашаются воспользоваться своим правом как Акционеры Компании и в соответствии с Уставом Компания должна удалить такого кандидата из Совета и избрать его вместо или вместо него такое лицо, которое приложит все усилия, чтобы нести из положений настоящего соглашения, но только в том случае, если Акционер чей кандидат был отстранен, не назначил преемника в течение определенного периода. четырнадцати дней с даты снятия кандидата с должности.

(вышеизложенное дает акционерам некоторое влияние в случае, если назначен бесполезный кандидат. Изначально это не должно быть проблемой, поскольку поскольку акционеры также действуют в качестве директоров.)

(может захотеть включить пункт, который говорит, что страхование D&O будет введено Компанией)

2.3 Компенсация

Совет

Директора решат,

Специальным решением Директоров о компенсации, если таковая имеется, по каждому из

директора.

2,4 Заседания Правления

(a) Минимум, обычный ежеквартальные заседания совета директоров будут планироваться советом. Кроме того, любые Директор Компании может созвать заседание Совета не менее чем с десятью Предварительное уведомление Рабочих дней другим директорам Компании. за исключением случаев, когда каждый директор отказывается от такого уведомления до, во время или после встречи. Присутствие директора на собрании считается правомерным. отказ от предоставления такого уведомления.Уведомление о собрании должно быть изложено в разумно подробно описать дело, которое будет рассматриваться на такой встрече, и никакие другие деловые операции должны проводиться на такой встрече без согласия всех директора;

(b) Заседания Совета могут проводиться посредством телефонной конференции, электронного или иного общения возможность, если все директора, участвующие в собрании, могут одновременно слышать и общаться со всеми другими участвующими директорами;

(c) Кворум, необходимый для ведения любого бизнеса на собрании Совет состоит из четырех директоров и должен включать одного кандидата от учредителей.Если кворум не имеется ни на одном собрании, собрание переносится и будет будет повторно созван на десятый рабочий день в 10:00 после этого, и кворум будет быть директорами, присутствующими на этом собрании, и не обязательно включать учредителей номинант.

2,5 Вопросы, требующие одобрения Правления специальным решением

Следующие вопросы требуют одобрения Директора по специальному решению. Если возникает вопрос, который не включен здесь, и если есть какая-либо неуверенность относительно того, кто должен заниматься таким вопросом, Правление должно принять такое решение.

(a) Назначение генерального директора.

(б) Назначение и определение аудиторов и консультантов Компании. Определение их обязанностей и функций, а также заработной платы и вознаграждения выплачиваться им будет функцией Совета директоров. Пока не изменено Совет директоров, должностные лица Компании и их годовая заработная плата должно быть:

Генеральный директор: Джо Боссман, 70 тысяч долларов в год плюс опционы на складе ,

Финансовый директор: Билл Манипенни, 60 тысяч долларов в год плюс опционы на акции.

До изменения советом директоров Аудиторами и консультантами Общества являются:

Аудитор: Дорогой, Налогообложение и др.

Юридические консультанты: Scarem and Billem Law Corporation

(c) Бизнес-план: Стороны соглашаются, что Бизнес-план компании («План») будет подготовлен и поддерживаться на постоянной основе, по крайней мере, с ежегодными обзорами и обновлениями. Этот бизнес-план будет определить операционные детали компании и будет включать, но не ограничивается такими статьями, как: бюджеты, прогнозы, капитальные затраты, заработная плата и заработная плата, часы работы, рыночная информация (продукты, услуги, цены, скидки и др.).План будет служить целям руководства о повседневной деятельности Компании. Любые изменения в Плане требуется одобрение Совета.

(По мнению автора, бизнес-план является обязательным. повседневного принятия решений комитетом. После утверждения команда может стремительно двигаться вперед, чтобы выполнить План)

(d) приобретение любых деловых интересов Компанией;

(e) выплата любых денежных дивидендов или акций дивиденды акционерам Общества;

(f) выпуск любых обеспеченных (т.е. обеспеченные) долговые обязательства Общества;

(g) отчуждение всего или любой части бизнес, предприятие или активы Компании вне обычного хода бизнес Компании;

(h) передача любых акций Компании;

(i) изменения или вариации объектов или полномочия Общества;

(j) ликвидация или прекращение деятельности Компания;

(k) утверждение любых контрактов или операции, выходящие за рамки обычного ведения бизнеса;

(l) выполнение любого контракта, включающего вознаграждение более 5000 долларов, за исключением незавершенного производства в пределах обычного ход бизнеса;

(m) предоставление денег Компанией в ссуду;

(n) гарантия Компанией долгов или обязательства любого другого лица, фирмы или юридического лица;

(o) любые не предусмотренные в бюджете расходы, превышающие 1500 долларов США;

(p) переделки, вариации или изменения в уставный или выпущенный капитал Компании;

(q) зарплаты и премии офицеров и директора Компании;

(r) выпуск, выкуп или покупка любых Акции;

(s) изменения в количестве директоров Компания;

(t) уплата всех налогов в срок; и

(u) соответствие законодательным и нормативным требованиям.

2,6 Директора, акционеры и обязательства компании

(a) Акционеры могут заложить любой из своих Акции в качестве обеспечения любых займов, предоставленных ими, при условии, что залогодержатель выполнит соглашение в письменной форме, предусматривающее, что залогодержатель подчиняется всем условия настоящего Соглашения.

(b) Каждый Акционер и Директор должны использовать его / ее все усилия, навыки и способности продвигать интересы Компания.Каждый акционер и директор соглашаются, что он / она будет держать все вопросы относящиеся к Компании, строго конфиденциальны, за исключением случаев обычного раскрытия информации (например, брошюры, предложения о финансировании и документы), сделанные в процессе ведения бизнеса.

(c) Компания соглашается предоставить или сделать доступны для акционеров ежемесячные отчеты о прибылях и убытках и балансы в разумные сроки, но не более 30 дней после окончания каждого месяц.

(d) Стороны настоящего Соглашения, которые наемные штатные сотрудники Компании обязаны выполнять договор управления.

(e) Каждый Директор Компании должен осуществлять свои полномочия и исполнять обязанности в своей должности честно, добросовестно веры и в лучших интересах Компании, и в связи с этим должен проявлять степень осторожности, усердия и навыков, которые разумно разумный человек будет действовать в сравнимых обстоятельствах. Это обязанность каждого Директора ознакомиться с правовыми и нормативные обязательства, связанные с работой директора компании зарегистрированы в Британской Колумбии, будучи особенно полны потенциала личные обязательства, связанные, среди прочего, с вопросами занятости и налоги.

(f) Директора не входят в состав Совета любая компания, которая конкурирует с Компанией, и не будет предоставлять консультации или консультационные услуги таким компаниям, пока они являются Директорами Компании. Это не мешает им инвестировать на коммерческой основе в любые Компания.

2,7 Обязательства учредителей и положения о переходе прав

(a) Учредители соглашаются, пока они работают в Компании, они будут уделять все свое время и внимание Компания и заключит с Компанией договор об управлении.Пока они трудоустроены и в течение двух лет после прекращения службы Компании, они не будут заниматься какой-либо напрямую конкурирующей деятельностью.

(b) Насколько Учредители получили Акции («Акции учредителей») Компании за номинальное вознаграждение, Учредители соглашаются с тем, что акции, указанные в Приложении А к настоящему соглашению, подпадают под действие положений о переходе. Передача означает, что акции обременены и подлежат отмене или выкупу по себестоимости Компанией если только не произойдет определенное время.В случае, если Компанию приобретает третье лицо или стороны, все акции, подлежащие передаче, будут полностью переданы в то время. Эти положения о переходе:

(i) 50% акций принадлежащий каждому из Учредителей будет передавать права в то время, когда Компания будет продана третье лицо или стороны. Это условие может быть отменено в любое время после одобрение всеми акционерами, не являющимися учредителями. Такое одобрение осуществляется большинством голосов. Акциями проголосовало. До тех пор, пока эти акции не будут переданы, они не могут быть проданы. или утилизировать.В случае прекращения работы Учредителя по какому-либо причина, акции, принадлежащие уволенному сотруднику, будут аннулированы или выкуплены Компанией.

(ii) 50% Акции, принадлежащие каждому из Учредителей, будут переходить на ежедневной основе в течение пять лет, начиная с (дата) . В случае если трудоустройство учредителя прекращено по любой причине, акции, принадлежащие уволенному сотруднику, будут аннулированы и возвращены в казну Общества.

(c) В случае смерти или постоянного инвалидность (определяется как неспособность выполнять свои обязанности) учредителя, 10% любые тогда неинвестированные акции будут немедленно переданы в пользу имущества умершего. Компания, если того требует наследство умершего, выкупить все принадлежащие ему акции из имущества умершего по цене, равной последняя согласованная оценка Компании в соответствии с Приложением B, при условии, что для этого существует соответствующая страховка ключевого человека.В противном случае имущество умерший может предлагать акции согласно этому соглашению.

(предыдущий пункт полностью дискреционный. Основатели могут пожелать, чтобы их выжившие наслаждались некоторыми извлекают выгоду из их «пота справедливости» и упорного труда)

2.8 Вопросы, требующие единогласия акционеров Разрешение:

(a) изменения, изменения или изменения в уставном или выпущенном капитале компании;

(б) выпуск, выкуп или покупка любых Акций; а также

(c) изменения в количестве директоров Компании

3.ПРАВО ПЕРВОГО ОТКАЗА

(весь этот раздел просто позволяет акционеру продать свою акции другим акционерам, в противном случае он / она может продать их остальные партии — на условиях!)

3.1 Если какой-либо из акционеров желает продать, передать или иным образом отчуждать любую или все свои Акции (такая сторона называется «Продавцом»), другие Акционеры (Оференты) имеют преимущественное право на покупку такие Акции («Предлагаемые акции») и нижеследующее должны применяться (примечание что в случае, если Акционер желает купить акции у других Акционеров, что Акционер может запрашивать предложения от потенциальных Продавцов в соответствии с при этом):

3.2 Продавец обязуется письменно уведомить Оферента о своем желание или намерение продать им все или любую из его / ее Акций. Такой уведомление должно быть направлено в письменной форме (на бумажном носителе или в электронной форме) Оферентам. или путем вручения такого уведомления Оферентам лично, и, если оно отправлено по почте, такое уведомление считается отправленным Оферентам. на второй рабочий день после его отправки. Это уведомление ( «Уведомление о продаже») должен содержать:

(i) количество Акций, бенефициарно принадлежащих Продавцу;

(ii) количество и класс акций, составляющих размещенные акции, цена и условия продажи размещаемых акций.

3.3 Каждый оферент может в течение тридцати (30) дней после дата, когда Уведомление о продаже считается врученным, письменно уведомление Продавцу или путем вручения уведомления Продавцу лично. Это уведомление («Уведомление о покупке») должно указывать, что такой оферент желает купить Предложенные акции, или что он / она не желает покупать Предлагаемые акции. Если Заказчик не предоставит Уведомление о покупке, он / она считается отказавшимся от покупки размещаемых акций.

3.4 После получения Продавцом каждого Уведомления о покупке или после истечение 30 (тридцати) дней с даты Уведомления о продаже, в зависимости от того, что ранее Продавец обязан продать все Предлагаемые акции Оферентам, которые указали в Уведомлении о покупке, что они желают приобрести Предлагаемые акции («Покупатели») по такой цене и на таких условиях, которые содержатся в уведомлении о продаже.

3.5 Если более одного получателя оферты направили Продавцу извещение о покупке указав его / ее готовность приобрести Предлагаемые акции, то Покупатели должны выкупить все Акции, составляющие Предлагаемые акции, в таком пропорции, о которых они могут договориться, или, в случае отсутствия согласия, в Коэффициент обыкновенных акций каждого покупателя, рассчитанный без учета Акции продавца.

3.6 Если Оференты в силу изложенных выше положений, не покупайте Предложенные акции, тогда Продавец будет свободен продать Предложенные акции Постороннему, но только по цене, равной или сверх цены, указанной в извещении о продаже и на том же самом условия, указанные в Уведомлении о продаже. Если в течение 60 (шестидесяти) дней с даты Уведомления о продаже или тридцать (30) дней даты или получения Продавцом последнего Уведомления о покупке с указанием отказ Оферентов от покупки Предложенных акций, Продавец не получил безусловного предложения о покупке Акций от Аутсайдер и не завершил продажу Предложенных акций Аутсайдеру в течение 30 (тридцати) дней с даты получения безусловного предложения, затем права Оферентов будут восстановлены в отношении Предложенных акций, и если после этого Продавец пожелает продать какие-либо о его / ее Акциях он / она должен снова направить уведомление в соответствии со Статьей 3 и так время от времени.Продавец должен вручить копию Внешнего Предложение получателям оферты в соответствии со статьей 3 до продажи Предлагаемые акции аутсайдеру.

3.7 Любое предложение о покупке Акций у Аутсайдера должно включать условие что Посторонний соглашается стать стороной этого соглашения в соответствии с покупка Акций.

4. ПОЛОЖЕНИЯ О ПОЛОЖЕНИИ ПОЛОЖЕНИЯ («БИРКА ПРОДОЛЖЕНИЕ») И ПРИНУДИТЕЛЬНОГО («ПЕРЕТЯГИВАНИЕ»)

(Этот раздел просто дает небольшому акционеру право «пометить вместе »в случае, если группа акционеров, владеющих большинством акций, желает продать свои акции.Аналогичным образом, если большинство акционеров получают предложение от покупателя на 100% Компании, некоторые акционеры могут «затянуться» и вынуждены продать свои акции)

4.1 В случае, если каждый член группы акционеров, группа владеет большинством обыкновенных акций, подает Уведомление о продаже в связь с тем же Внешним предложением, и если после Внешнего предложения вручены Оферентам в соответствии со Статьей 3, один или несколько Оферентов решают, что они хотят продать свои Акции Посторонний на тех же условиях, что и во Внешнем предложении, тогда группа не имеет права продавать, передавать или иным образом распоряжаться Предложенных акций, если Аутсайдер не приобретет одновременно и на тех же условиях все Акции Оферентов, которые так что желание продать свои акции.

4.2 В случае, если какой-либо Акционер направит Уведомление о продаже в соответствии с со Статьей 3 в связи с Внешним предложением, которое предусматривает продажа, завершение которой приведет к тому, что собственность будет принадлежать Постороннему большинства обыкновенных акций, и если один или несколько Оферентов решают, что он или они желают продать свои Акции Постороннему на те же условия, что и во Внешнем предложении, затем Акционер вручение Уведомления о продаже не имеет права продавать, передача иного отчуждать Предложенные акции, если Аутсайдер не приобретет в то же время время и на тех же условиях все Акции Оферентов кто так желает продать свои акции.

4.3 В случае, если некоторые из акционеров примут предложение от Аутсайдером необходимо приобрести минимум 75% (или 90%?) обыкновенных акций, затем все акционеров (включая любого акционера, который не принял предложение о покупке) должны продать все свои обыкновенные акции Постороннему на тех же условиях, если Посторонний желает приобретать такие Акции, и только если цена покупки не менее равна к Графику оценки, прилагаемому как Приложение B к настоящему соглашению.

4.4 Для целей статьи 4 отдельные предложения, адресованные каждому член группы акционеров или любое их сочетание Аутсайдером или отдельными Аутсайдерами или любой комбинацией Аутсайдеров, действующих согласованно считается одной Внешней офертой.

5. ПРЕДВАРИТЕЛЬНЫЕ ПРАВА

(этот раздел просто гарантирует, что акционеры не могут быть разводнены за счет того, что Компания выпустит больше акций. Это дает акционерам право участвовать на пропорциональной основе в продаже новых акций из казначейства.)

5.1 Независимо от устава Компании, следующее применяется к распределению и выпуску Компанией любых Акции:

5.2 Если Компания предлагает выпустить дополнительные акции («Выпущенные акции»), Выпущенные акции должны быть предложены Акционерам по цене и после сроки определяются советом директоров. Компания предоставляет письменные уведомление («Уведомление о выпуске») каждому из Акционеров, излагающее цена и условия размещения Выпущенных акций.

5.3 Каждый акционер, желающий приобрести часть или все Выпущенные акции должен уведомить Компанию в письменной форме (на бумаге или в электронном виде).

5.4 Если какие-либо акционеры примут предложение указано в Уведомлении о выпуске, Акционеры должны подписаться на Выпущенные акции в соответствии с Уведомлением о выпуске и должны выполнить письменная подписка в соответствии с ним, которая должна быть принята немедленно Компанией. Акционеры имеют право подписаться и приобретать Выпущенные акции в таких пропорциях, которые они могут согласовать, или, в случае отсутствия такого соглашения — в их долях владения обыкновенными акциями.

5.5 Любые выпущенные акции, на которые не подписаны акционеры в соответствии с настоящей статьей 5 Компания может предложить третьему лицу стороны по цене и на условиях, указанных в Уведомлении о выпуске, при условии, что Компания не принимает подписку на продажу любых таких акции третьему лицу, за исключением случаев письменного согласия держателей не менее двух третей обыкновенных акций в уставном капитале Компания в такое время выдающаяся.

6. ОГРАНИЧЕНИЯ ПЕРЕДАЧИ И Т.Д.

6,1 Без Акционера, без с предварительного письменного согласия остальных акционеров продает, переуступает, передавать, отчуждать, жертвовать, закладывать, закладывать, отдавать в ипотеку, взимать или иным образом обременять или вести дела с любой из его / ее Акций, кроме случаев, когда с настоящим Соглашением.

6.2 Стороны соглашаются, что уведомление о настоящем Соглашении будет отмечается красными чернилами на всех сертификатах, представляющих Акции, время от времени время, находящееся в их собственности или бенефициарной собственности; и что копия настоящего Соглашения должны храниться в юридической документации Компании.

6.3 В случае, если в соответствии с положениями настоящего соглашения, любой один или несколько акционеров должны продать, переуступить, передать или передать любой из его / ее Акций любому лицу, фирме или корпорации, кроме одного настоящих сторон, такая передача не производится и не быть эффективными, и в Компанию не должно подаваться никаких заявлений о регистрации любая такая передача до тех пор, пока предполагаемый получатель не заключит соглашение с другими сторонами настоящего Соглашения в том же смысле, что и настоящее Соглашение, и любое дальнейшее соглашение в отношении Компании, к которому передающая сторона это вечеринка.

7. ПРЕКРАЩЕНИЕ ДОГОВОРА

Действие настоящего Соглашения прекращается при наступлении любого из следующие события:

(a) Компания ликвидируется, ликвидируется, отказывается от своего устава, делает назначение банкротства, предложение кредиторам или ордер на получение, сделанный против него;

(б) единогласное согласие акционеров; или же

(c) продажа Компании другому лицу.

8.ОБЩИЕ УСЛОВИЯ

(a) Настоящее Соглашение действует в интересах и имеет обязательную силу для стороны и их наследники, исполнители, администраторы и правопреемники.

(b) Стороны соглашаются проводить и обеспечивают проведение всех таких встреч. директоров и акционеров Компании, а также предоставить и выполнить все такие документы, которые могут потребоваться для полного вступления в силу настоящего Соглашения.

(c) Настоящее Соглашение должно толковаться в соответствии с законодательством Провинция Британская Колумбия.

(d) Слова в единственном числе должны включать множественное число и наоборот, и слова, подразумевающие мужской род, должны включать женский и средний род и наоборот, и слова, импортирующие лица, должны включать корпорации и наоборот.

В УДОСТОВЕРЕНИЕ ЧЕГО стороны приложили руки и запечатывает ___ день _________ 20___.

ПОДПИСАНО, ЗАПЕЧАТАНО И ПОСТАВЛЕНО

В наличии:) ___________________________

) Пэт Тейтер

) ___________________________

) Крис Тофер

) ___________________________

) Жан Ни

) ___________________________

) Майкл Анджело

) ___________________________

) Carpe Diem Technology Corp

) За: ________________________

ПРИЛОЖЕНИЕ A: (новая страница)

Список всех сторон данного соглашения, с указанием их имен, адресов и количества Акций, находящихся в собственности Компании.

(Также приложите таблицу капитализации — см. образец)

РАСПИСАНИЕ B: (новая страница)

Оценка компании согласована (и парафирована) всеми стороны и время от времени обновляются единогласным голосованием акционеров (т.е. 90%):

| Дата | Общая стоимость компании | Пат. | Крис | Жан | Майки |

| 30 мая 2008 | 1 150 000 долл. США.00 | PT | CT | JN | MA |

Вернуться на главную страницу

Авторские права 1996-2008 Майкл К.Волкер

Обновлено 06.06.2008

Как избежать налога на прирост капитала при продаже дома (2020)

Как избежать налога на прирост капитала при продаже дома (2020)Не уходите с пустыми руками …

Получите шаблон электронной таблицы, который я создал для отслеживания мой доход, расходы и чистое состояние

Куда мне его отправить?

(Никакого спама или BS, никогда. Отказаться от подписки в любое время.){«cookieName»: «wBounce», «isAggressive»: false, «isSitewide»: true, «hesitation»: «», «openAnimation»: «swing «,» exitAnimation «:» bounceOut «,» timer «:» «,» чувствительность «:» «,» cookieExpire «:» «,» cookieDomain «:» «,» autoFire «:» «,» isAnalyticsEnabled «: true }

Куда мне его отправить по электронной почте?

Ни спама, ни BS, никогда.Отпишитесь в любое время.

xКуда мне отправить его по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку для загрузки. (Если вы его не видите, отметьте свой спам-ящик и отметьте «не спам».)

Никакого спама или BS, никогда. Отпишитесь в любое время.

xКуда мне отправить его по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку для загрузки. (Если вы его не видите, отметьте свой спам-ящик и отметьте «не спам».)

Никакого спама или BS, никогда. Отпишитесь в любое время.

xКуда мне отправить его по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку для загрузки.(Если вы его не видите, отметьте свой спам-ящик и отметьте «не спам».)

Никакого спама или BS, никогда. Отпишитесь в любое время.

xКуда мне отправить его по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку для загрузки. (Если вы его не видите, отметьте свой спам-ящик и отметьте «не спам».)

Никакого спама или BS, никогда. Отпишитесь в любое время.

xПочти готово! Куда мне отправить ваш шаблон электронной таблицы по электронной почте?

Дай пять! Проверьте электронную почту на наличие таблицы.(Если вы его не видите, отметьте свой спам-ящик и отметьте «не спам».)

(Никакого спама или BS, никогда. Отписывайтесь в любое время.)

xПочти готово! Куда мне отправить ваш шаблон электронной таблицы по электронной почте?

Дай пять! Пожалуйста, проверьте свою электронную почту на наличие таблицы, которую я создал, чтобы помочь вам проанализировать ваши ежемесячные расходы на владение и аренду вашего дома. (Если вы не получаете письма от меня, отметьте свой спам-ящик и отметьте его как «не спам»).

(Никакого спама или BS, никогда. Отмените подписку в любое время.)

xПочти готово! Куда мне отправить ваш PDF-файл по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти PDF-версию статьи «Как избежать налога на прирост капитала при продаже дома». (Если вы не видите моего письма, отметьте его как спам и отметьте его как «не спам»).

(Никакого спама или BS, никогда. Отказаться от подписки в любое время.)

xПочти готово! Куда мне отправить ваш шаблон электронной таблицы по электронной почте?

Дай пять! Пожалуйста, проверьте свою электронную почту на моем калькуляторе пенсионных сбережений, чтобы проанализировать, сколько вам нужно для выхода на пенсию и как скоро вы сможете выйти на пенсию.(Если вы не видите моего письма, отметьте его как спам и отметьте его как «не спам»).

(Никакого спама или BS, никогда. Отказаться от подписки в любое время.)

xПочти готово! Куда мне отправить ваш PDF-файл по электронной почте?

Дай пять! Пожалуйста, проверьте свою электронную почту, чтобы найти PDF-версию «Solo 401k: почему он лучше SEP, SIMPLE, IRA и Roth IRA». (Если вы не видите моего письма, отметьте его как спам и отметьте его как «не спам»).

(Никакого спама или BS, никогда. Отказаться от подписки в любое время.)

xПочти готово! Куда мне отправить ваш PDF-файл по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти PDF-версию «Правила и стратегии медицинского сберегательного счета.»(Если вы не получили от меня электронного письма, отметьте его как спам и отметьте его как« не спам ».)

(Никакого спама или BS, никогда. Отказаться от подписки в любое время.)

xМое новое обучение в режиме реального времени будет насыщенным действием, и я покажу вам шаг за шагом, как я создал строгую систему отслеживания, чтобы увеличить свои сбережения, как травку.

[wysija_form id = ”21 ″]

(Без спама или BS, когда-либо. Отписаться в любое время.) x

Почти готово! Куда мне отправить электронную таблицу по электронной почте?

Дай пять! Пожалуйста, проверьте свою электронную почту, чтобы найти мою таблицу оценки недвижимости, чтобы быстро сравнить свойства бок о бок.(Если вы не получили от меня письмо, отметьте его как спам и отметьте его «не спам»).

(Никакого спама или BS, никогда. Отказаться от подписки в любое время.)

x[contact-form-7 id = ”3833 ″ title =” Продай свой дом ”]

xПочти готово! Куда мне отправить ваш шаблон электронной таблицы по электронной почте?

Дай пять! Пожалуйста, проверьте свою электронную почту на наличие моего калькулятора пенсионных выплат, который поможет вам проанализировать, как долго ваших сбережений хватит на пенсию. (Если вы не получаете письма от меня, проверьте свой ящик для спама и отметьте его «не спам».»)

(Никакого спама или BS, никогда. Отказаться от подписки в любое время.)

xПочти готово! Куда мне отправить ваш шаблон электронной таблицы по электронной почте?

Дайте пять! Пожалуйста, проверьте свою электронную почту и нажмите ссылку, чтобы получить мой калькулятор вывода на пенсию (с круговыми формулами.) (Если вы не получили от меня письмо, отметьте его как спам и отметьте его как «не спам»).

(Никакого спама или BS, никогда. Отказаться от подписки в любое время.)

xПочти там! Куда мне отправить ваш PDF-файл по электронной почте?

Дайте пять! Проверьте свою электронную почту, чтобы найти в своей электронной почте PDF-версию Федерального подоходного налога на 2018 год и ограничений пенсионных взносов.»(Если вы не видите мое электронное письмо, отметьте» спам «и отметьте» не спам «.)

(Никакого спама или BS, никогда. Отписывайтесь в любое время.)

xПочти готово! Куда мне отправить электронное письмо на ваш шаблон электронной таблицы?

Отлично! Проверьте свою электронную почту, чтобы найти ссылку на нашу электронную таблицу калькулятора страхования жизни. (Если вы не получили письмо от меня, проверьте свой ящик для спама и отметьте его как «не спам»).

(Нет спам или BS, когда-либо. Отмените подписку в любое время.)

xПочти готово! Куда мне отправить шаблон электронной таблицы по электронной почте?

Отлично! Проверьте свою электронную почту, чтобы найти ссылку на нашу электронную таблицу для отслеживания расписания, которая поможет вам оставаться в курсе проекта реконструкции дома .(Если вы не видите моего письма, отметьте его как спам и отметьте его как «не спам»).

(Никакого спама или BS, никогда. Отказаться от подписки в любое время.)

xПочти готово! Куда мне отправить ваш шаблон электронной таблицы по электронной почте?

Красиво! Проверьте свою электронную почту, чтобы найти ссылку на нашу электронную таблицу отслеживания расписания, которая поможет вам оставаться в курсе всех проектов реконструкции дома. (Если вы не получили от меня электронного письма, проверьте свой ящик для спама и отметьте его «не спам».)

(Никакого спама или BS, никогда.Отпишитесь в любое время.)

xПочти готово! Куда мне послать ваш видеоурок?

Дай пять! Пожалуйста, проверьте свою электронную почту, чтобы увидеть мой видеоурок: «Как проанализировать арендуемую недвижимость (что искать)» (Если вы не получили от меня письмо, проверьте свой ящик для спама и отметьте его как «не спам»).

(Никакого спама. Отказаться от подписки в любое время.)

xКуда мне отправить его по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку для загрузки. (Если вы его не видите, установите флажок «Не спам».»)

Никакого спама или BS, никогда. Отказаться от подписки в любое время.

xКуда мне его послать по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку для загрузки. (Если вы не видите ее, проверьте свою ящик для спама и отметьте «не спам».)

Никакого спама или BS, никогда. Отказаться от подписки в любое время.

xКуда мне отправить его по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку на загружаемый файл. не видите, поставьте галочку напротив спама и отметьте «не спам».)

Ни спама, ни BS никогда.Отпишитесь в любое время.

xКуда мне отправить его по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку для загрузки. (Если вы его не видите, отметьте свой спам-ящик и отметьте «не спам».)

Никакого спама или BS, никогда. Отпишитесь в любое время.

xКуда мне отправить его по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку для загрузки. (Если вы его не видите, отметьте свой спам-ящик и отметьте «не спам».)

Никакого спама или BS, никогда. Отпишитесь в любое время.

xКуда мне отправить его по электронной почте?

Дай пять! Проверьте свою электронную почту, чтобы найти ссылку для загрузки.(Если вы его не видите, отметьте свой спам-ящик и отметьте «не спам».)

Никакого спама или BS, никогда. Отпишитесь в любое время.

xПочти готово! Куда мне отправить электронную таблицу по электронной почте?