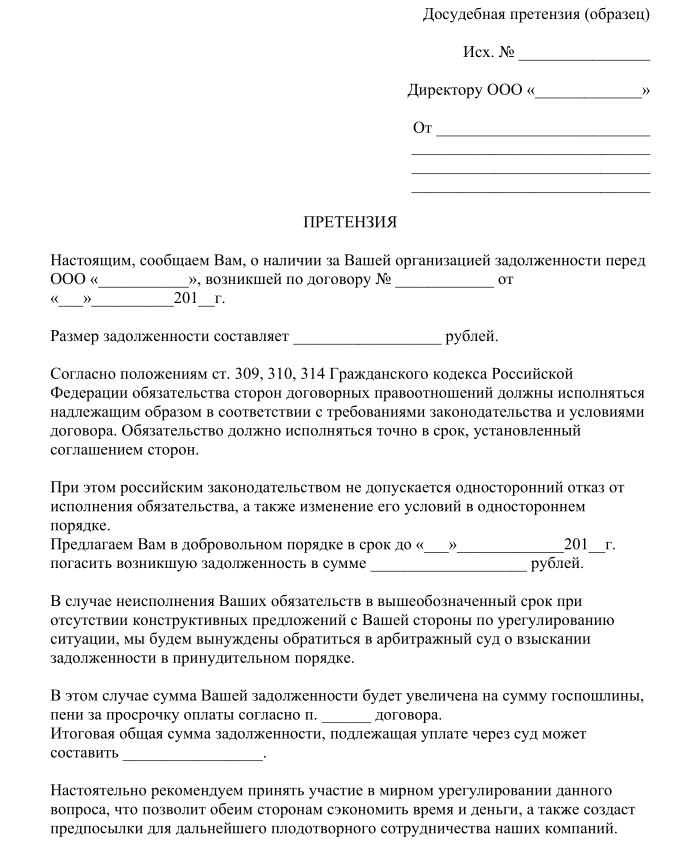

Претензия по договору займа — образец досудебной претензии и пример его заполнения

______________________________________________________

[наименование Заимодавца, ОГРН, ИНН, место нахождения, телефон, адрес электронной почты и иные реквизиты]

______________________________________________________

[наименование заемщика, ОГРН, ИНН, место нахождения, телефон, адрес электронной почты и иные реквизиты]

Исх. _______________________________

[номер исходящего сообщения, дата документа]

ПРЕТЕНЗИЯ

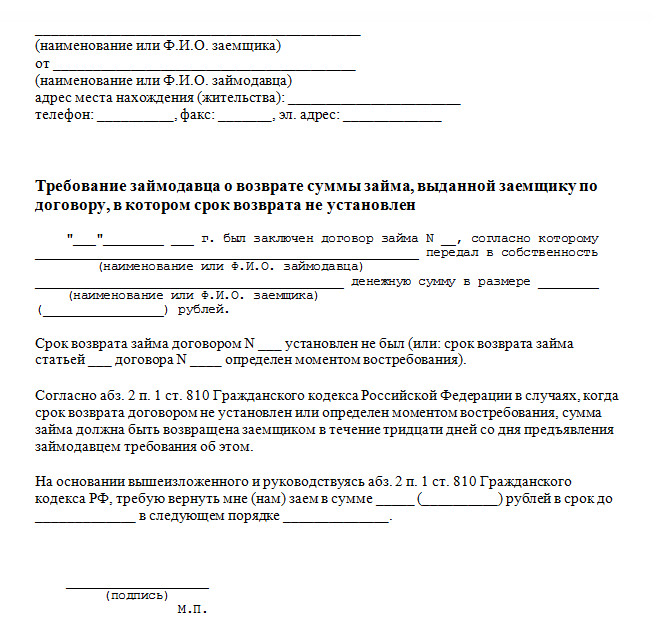

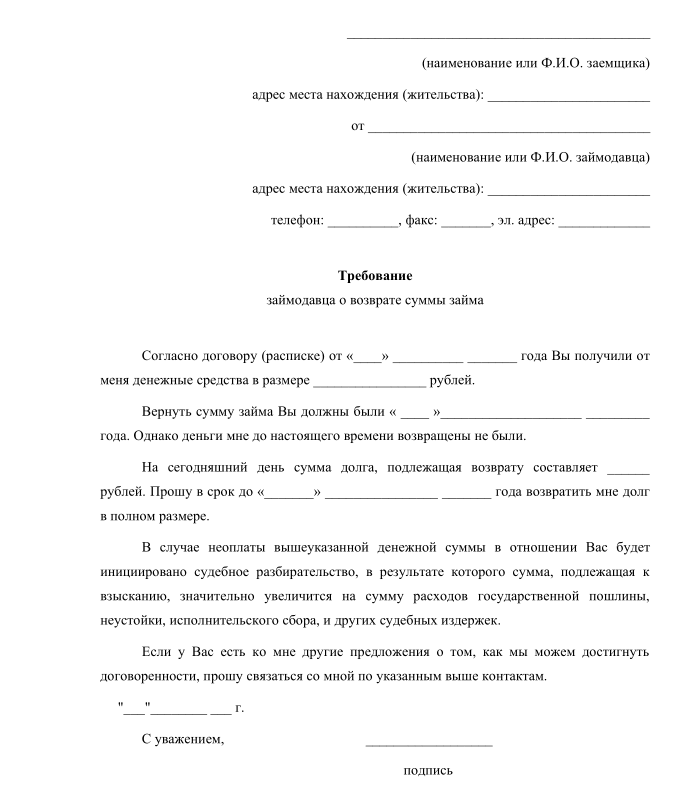

_____________ г. [дата заключения договора] между _____________ [наименование Заимодавца] и _____________ [наименование заемщика] был заключен договор займа _____________ [номер договора и его наименование] (далее по тексту — Договор) в соответствии с которым _____________ [наименование Заимодавца] предоставил _____________ [наименование заемщика]

[срок возврата займа] в следующем порядке: _____________ [порядок возврата займа]. Денежные средства предоставлены Заёмщику под _____________ [указать размер процентов].

[срок возврата займа] в следующем порядке: _____________ [порядок возврата займа]. Денежные средства предоставлены Заёмщику под _____________ [указать размер процентов].«___»_________ ____ г. [дата предоставления займа] указанный заем был предоставлен _____________ [наименование заемщика] путем _____________ [указать порядок предоставления займа], что подтверждается _____________ [указать документ подтверждающий предоставления займа].

«___»_________ ____ г. [указать срок возврата займа] истек срок возврата займа.

После истечение срока возврата займа сумма займа не возвращена Заимодавцем Заемщику.

Согласно п. 1 ст. 810 Гражданского кодекса Российской Федерации заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В соответствии с п. 1 ст. 809 ГК РФ Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

На основании вышеизложенного _____________ [наименование Заимодавца] требует в течении _____________ [срок по договору или закону] с момента получения настоящей претензии:

- уплатить задолженность по Договору займа в размере _____________

Реквизиты для перечисления денежных средств:

_____________ [указать банковские реквизиты Заимодавца]

В случае отсутствия оплаты в указанный срок _____________ [наименование Заимодавца] в свою очередь будет вынуждено обратиться в _____________ [наименование арбитражного суда] для взыскания указанной суммы, при этом сумма увеличится на сумму государственной пошлины, оплаты работы адвоката (представителя).

Мирное урегулирование данного вопроса сэкономит Ваше время и деньги.

_____________ (подпись) / _____________ (Ф. И.О.)

И.О.)

Скачать образец претензии о взыскании задолженности по договору займа

Юридическая помощь:

Услуги юриста по составлению претензии о взыскании долга

Услуги по взысканию долга по договору займа

Претензия по договору займа — образец

24 октября 2019 Горбылева Елена Николаевна 0

Добавить в избранное В избранное

Поделиться

Претензия по договору займа не является обязательным документом в процедуре досудебного урегулирования спора, если это не уточнено в тексте самого договора. Однако при ее составлении важно придерживаться определенных правил. О необходимости такой претензии и порядке подачи и поговорим в нашей статье.

Вам помогут документы и бланки:

- Бланк претензии по договору займа

- Претензионный порядок по договору займа

- Содержание претензии по договору займа, образец

Претензионный порядок по договору займа

Под претензией по договору займа следует понимать требование заинтересованного лица, направленное контрагенту, об урегулировании спора между ними. Претензия составляется в письменной форме и, как правило, содержит следующую информацию:

Претензия составляется в письменной форме и, как правило, содержит следующую информацию:

- Четко сформулированные требования (изменить или расторгнуть договор, исполнить обязанность, оплатить задолженность, выплатить проценты и т. д.).

- Обстоятельства, на которых основываются требования.

- Доказательства, подтверждающие их (со ссылкой на соответствующие нормы законодательства).

- Размер требований и расчет суммы (если требование подлежит денежной оценке).

- Иные сведения, необходимые для урегулирования спора.

В силу ч. 2 ст. 131 ГПК РФ претензионный порядок перед обращением в суд обязателен только в тех случаях, когда об этом прямо говорит законодатель или на это содержится указание в тексте договора. ГК РФ и иные нормативные акты в отношении договора займа также не предусматривают необходимость направления претензии перед обращением в суд. Соответственно, если стороны об этом не договорились при подписании соглашения и не включили это условие в текст, участник сделки, чьи права были нарушены, вправе обратиться в суд без составления претензии (дело № 11-30/13 Ленинского районного суда г. Смоленска от 17.01.2013).

Смоленска от 17.01.2013).

Необходимо обратить внимание на то, что если спор касается вопроса расторжения или изменения условий договора займа, то претензионный порядок обязателен в силу положений п. 2 ст. 452 ГК РФ. При этом ждать ответа на претензию в случае, когда контрагент не торопится на нее отвечать, нужно в течение 30 дней с момента ее получения второй стороной договора.

Содержание претензии по договору займа, образец

Законодатель не запрещает сторонам договора займа соблюсти претензионный порядок перед обращением в суд. Несмотря на то что образца претензии в нормативных актах не содержится, имеется несколько основных правил ее составления:

| Бланк претензии по договору займа |

- Претензию по договору займа необходимо составить в письменной форме в 2 экземплярах, один из которых нужно передать контрагенту, а второй — оставить себе, получив предварительно его подпись о принятии.

Если второй участник соглашения уклоняется от получения претензии, необходимо направить документ почтой — заказным письмом с уведомлением о вручении.

Если второй участник соглашения уклоняется от получения претензии, необходимо направить документ почтой — заказным письмом с уведомлением о вручении. - В преамбуле претензии указываются наименование контрагента и контактные данные заявителя.

- Текст документа должен включать в себя описание обстоятельств заключения договора займа, информацию о нарушениях, допущенных стороной договора, с которыми выражается несогласие, и уточнение о штрафных санкциях.

- При необходимости автор претензии вправе сослаться на нормативные акты, которые относятся к существу заявленных требований.

- Из текста претензии должно явно следовать требование стороны сделки и сроки его исполнения.

Если второй участник соглашения уклоняется от получения претензии, необходимо направить документ почтой — заказным письмом с уведомлением о вручении.

Если второй участник соглашения уклоняется от получения претензии, необходимо направить документ почтой — заказным письмом с уведомлением о вручении.***

Таким образом, обязательность претензионного порядка по договору займа может быть обозначена только в тексте соглашения, если речь не идет об изменении или расторжении договора в одностороннем порядке (в этом случае обязательность направления претензии закреплена ч. 2 ст. 452 ГК РФ).

Еще больше материалов по теме в рубрике: «Договор».

Источники:

- Гражданский кодекс Российской Федерации

- Гражданский процессуальный кодекс Российской Федерации

Добавить в избранное В избранное

ПоделитьсяПредыдущий материал

Следующий материал

Бесплатный шаблон соглашения о семейном кредите — Word

Обновлено 7 августа 2022 г.

Соглашение о семейном кредите заключается между заемщиком, который соглашается принять и вернуть деньги кредитору, связанному кровным родством или браком.

Его основная цель — простое соглашение между членами семьи. Если начисляются проценты, кредитор не может взимать более Ставки ростовщичества штата .

Содержание |

|

Как использовать договор о семейном кредите

Договор о семейном кредите имеет те же основные элементы, что и другие кредитные договоры. В нем должны быть указаны срок погашения и график платежей, процентная ставка и другие непредвиденные обстоятельства, например, как будут обрабатываться просроченные платежи или дефолт.

Как и любой другой юридический договор, это соглашение должно включать полные имена и адреса обеих сторон, а также указывать их родственные связи, а также должно быть датировано, подписано и засвидетельствовано не менее чем двумя другими лицами. Также рекомендуется заверить соглашение у нотариуса.

Шаг 1. Анализ члена семьиПрежде чем принять решение о заключении кредитного договора с членом семьи, задайте себе следующие вопросы:

- По какой причине вам нужен кредит?

- Честен ли этот человек и есть ли у него история погашения долгов?

При одалживании денег семье рекомендуется уделять особое внимание деталям. Если член семьи не вызывает никаких опасений после того, как задал себе эти вопросы, следующее, что нужно сделать, это получить его кредитный рейтинг и кредитный отчет. Предполагая, что они просят ссуду у члена семьи, есть подозрение, что их кредитный отчет может быть некачественным. Часто, если у вас есть деньги на сжигание, лучше подарить деньги или не давать их вообще. Проблемный заемщик, в данном случае член семьи, скорее всего, не выполнит свои обязательства, и результатом могут стать личные последствия. Используйте свою интуицию, прежде чем принять решение дать кредит.

Проблемный заемщик, в данном случае член семьи, скорее всего, не выполнит свои обязательства, и результатом могут стать личные последствия. Используйте свою интуицию, прежде чем принять решение дать кредит.

Если вы решили дать кредит члену семьи, соглашение должно быть подробно изложено в письменной форме. Ниже перечислены наиболее важные аспекты соглашения, которые необходимо заблокировать:

- График платежей — подробно описывается, как будет выплачиваться кредит, обычно один раз в неделю или один раз в месяц в указанную дату. Если ни один из этих вариантов оплаты (еженедельно или ежемесячно) вам не подходит, вы можете указать тип возврата.

- Проценты – Проценты по этому кредиту будут начисляться ежегодно. Процентная ставка не может быть больше разрешенной ставки ростовщичества в государстве заемщика. Ставка ростовщичества — это максимальный процент, который вам разрешено взимать в соответствии с законодательством штата. Учитывая, что это семейный кредит, будьте проще и дайте кредит под низкий процент.

- Погашение — Поскольку это семейный кредит, это соглашение позволяет заемщику легко погасить кредит в любое время. В отличие от обычных кредитов, где предусмотрен штраф за досрочное погашение кредита, это соглашение не содержит такой формулировки.

- Расходы — Если заемщик объявляет дефолт, он будет нести ответственность за оплату всех судебных издержек и понесенных процентов.

Учитывая, что это семейный кредит, будьте проще и дайте кредит под низкий процент.

Учитывая, что это семейный кредит, будьте проще и дайте кредит под низкий процент. Сядьте в присутствии двух свидетелей, когда придете к соглашению. Попробуйте найти двух свидетелей, не связанных с семьей. В случае спора вы бы не хотели, чтобы свидетели конфликтовали. После того, как все подписи будут подписаны, выпишите заемщику чек или отправьте электронный перевод онлайн. Не давайте наличные. Ради кредитора вам нужна максимальная защита, и это означает документальное подтверждение перевода денег.![]()

Процентная ставка по семейному кредиту

Несмотря на очевидную мудрость в установлении графика погашения, идея получения процентов от родственника вступает в противоречие с тем самым семейным импульсом, который, возможно, в первую очередь мотивировал кредит. Разве семья не существует вне сфер рынка, капитализма и прибыли?

Удивительно, но проценты по семейным кредитам лучше всего рассматривать как необходимое зло.

Во-первых, возникает вопрос справедливости: предоставляя денежную сумму другому лицу, кредитор-член семьи отказывается от потенциального дохода в виде процентов. Это альтернативная стоимость получения кредита. Начисление процентов компенсирует эту потерю.

Сколько потенциального дохода теряется при предоставлении кредита члену семьи? В то время как текущие банковские процентные ставки близки к историческим минимумам, несколько более рискованный фондовый рынок принес большую прибыль как крупным, так и мелким инвесторам. Что еще? Инвестирование в рынки часто менее рискованно, чем предоставление кредита сыну или двоюродному брату. Хотя вы можете не компенсировать весь упущенный инвестиционный доход, взимание некоторых процентов является справедливым.

Хотя вы можете не компенсировать весь упущенный инвестиционный доход, взимание некоторых процентов является справедливым.

Более важный вопрос связан с налогами. Если вы предоставите беспроцентный кредит выше порога подарка IRS, который в настоящее время установлен на уровне 14 000 долларов США, вы будете нести налоговые обязательства. Установка процентной ставки выше скромной «Применимой федеральной ставки» или AFR, которая диктуется правительством, предотвращает это.

Хотя штаты также устанавливают установленные законом максимальные проценты, которые могут взиматься по кредитам, эти антиростовщические лимиты не имеют значения в большинстве случаев семейного кредитования.

На что обратить внимание при получении займа у семьи

Часто заемщики обращаются к семье после того, как традиционные кредиторы отказали им. Это означает, что они находятся в шатком финансовом положении, с некоторой комбинацией непостоянного кредита и недостаточных доходов. Хотя семейные ссуды часто используются в прагматических и даже поучительных целях — для финансирования образования, консолидации долга или покупки первого дома, — важно помнить, что отказ от официальной кредитной системы может усугубить существующие кредитные проблемы. Поскольку семейный заем часто выдается за рамками официальной финансовой системы, добросовестный процесс регулярного погашения не создает кредитной истории заемщика, как это было бы в случае официального займа.

Поскольку семейный заем часто выдается за рамками официальной финансовой системы, добросовестный процесс регулярного погашения не создает кредитной истории заемщика, как это было бы в случае официального займа.

В качестве компромиссного решения семья может заручиться поддержкой стороннего процессора для облегчения погашения и сообщения результатов в бюро кредитных историй. Есть несколько конкурирующих онлайн-сервисов, в том числе популярный Loanback.com.

Семейное кредитование по сравнению с банковским кредитованием

Хотя получение формального кредита может потребовать серьезной проверки, получение кредита у семьи не всегда проще. Часто выбор в пользу семейного кредита означает замену одного вида осложнений на другой. Вам не нужно беспокоиться о том, чтобы задеть чувства банка или оттолкнуть его кредитных специалистов, но этого, конечно же, нельзя сказать о семейном кредите.

В общем, лучше всего имитировать формальный процесс, исключая административные уровни, которые могут затянуть и усложнить банковские операции. Хотя заимствование у члена семьи может быть единственным вариантом для менее кредитоспособных займов, конечной целью обычно является восстановление кредита и финансов, чтобы в будущем заимствование происходило в формальном секторе. Хотя семейное финансирование может быть хорошим временным решением, оно вряд ли будет лучшим долгосрочным решением.

Хотя заимствование у члена семьи может быть единственным вариантом для менее кредитоспособных займов, конечной целью обычно является восстановление кредита и финансов, чтобы в будущем заимствование происходило в формальном секторе. Хотя семейное финансирование может быть хорошим временным решением, оно вряд ли будет лучшим долгосрочным решением.

Видео

Бесплатный шаблон договора личного займа | Образец — Word

Обновлено 21 февраля 2023 г.

В личном кредитном договоре излагаются условия получения займа и сроки его возврата. Это простое соглашение, которое включает сумму займа, процентную ставку и время, когда деньги должны быть возвращены. Если заемщик пропустит платеж или не погасит кредит, он будет нарушать свое соглашение с кредитором и подлежит штрафам и штрафам за просрочку платежа.

Содержание |

|

Что такое

Персональный кредит ? Личный кредит — это сумма денег, взятая взаймы физическим лицом, которая может быть использована для любых целей. Заемщик будет нести ответственность за выплату кредитору плюс проценты. Проценты являются стоимостью кредита и рассчитываются ежегодно.

Заемщик будет нести ответственность за выплату кредитору плюс проценты. Проценты являются стоимостью кредита и рассчитываются ежегодно.

Кредитором может быть банк, финансовое учреждение или физическое лицо – кредитный договор будет иметь юридическую силу в любом случае.

Ростовщические ставки штата – Максимальная процентная ставка, разрешенная в штате.

5 типов личных кредитов- Совместная подпись – Когда у заемщика плохой кредит или его нет, и ему нужно, чтобы кто-то еще нес ответственность в случае, если он не заплатит.

- Фиксированная ставка – Процентная ставка остается неизменной в течение периода погашения.

- Обеспеченный – Заемщик должен внести залог в случае неисполнения обязательств. Часто залогом является транспортное средство или второй ипотечный кредит на дом.

- Необеспеченный – Заемщик не обязан вносить залог в рамках кредитного договора. Хотя, если заемщик не платит, его личные активы все равно могут быть конфискованы на законных основаниях.

- Переменная ставка – Когда процентная ставка привязана к третьей стороне, например к текущей ставке по федеральным фондам.

Хотя, если заемщик не платит, его личные активы все равно могут быть конфискованы на законных основаниях.

Хотя, если заемщик не платит, его личные активы все равно могут быть конфискованы на законных основаниях.Этот кредитный договор должен включать несколько ключевых положений:

- Сумма кредита ($)

- Дата займа

- Информация о заемщике и кредиторе

- Процентная ставка

- Условия повторного платежа

- Пени за просрочку платежа (если есть)

- Условия по умолчанию (если заемщик не платит)

- Штраф за досрочный платеж (если есть)

- Безопасность (залог)

- Закон об управлении (штат)

- Со-подписант (если есть)

- Назначение прав

youtube.com/embed/J2JKl8h7Bf4″ frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/J2JKl8h7Bf4″ frameborder=»0″ allowfullscreen=»allowfullscreen»> Личный заем против кредитной линии

Основное отличие заключается в том, что личный заем должен быть погашен в определенную дату, а кредитная линия предлагает возобновляемый доступ к деньгам без даты окончания.

| Разница | Личный кредит | Кредитная линия |

| Период оплаты | Конкретные даты начала и окончания. | Вращающийся, без даты окончания. |

| Требуется залог? | Нет, в большинстве случаев. | Да, в большинстве случаев. |

| Процентная ставка | Исправлено в большинстве случаев. | В большинстве случаев переменная. |

Личный кредит по сравнению со стандартным кредитом

В отличие от бизнес-кредитов или автокредитов, условия которых предписывают, как могут быть потрачены средства, персональные кредиты могут быть использованы для любых целей заемщиком.

Поскольку персональные кредиты являются более гибкими и не привязаны к конкретной покупке или цели, они часто не имеют обеспечения. Это означает, что долг не привязан к каким-либо реальным активам, в отличие от ипотеки на дом или автокредита на автомобиль. Если потребительский кредит должен быть обеспечен залогом, это должно быть специально указано в договоре.

Образец ДОГОВОР КРЕДИТА1. СТОРОНЫ . Настоящее Личное кредитное соглашение («Соглашение») заключено [ДАТА] между:

Заемщик : [ИМЯ ЗАЕМЩИКА] с почтовым адресом [АДРЕС] («Заемщик») и соглашается занять деньги у:

Кредитор : [ИМЯ КРЕДИТОРА] с почтовым адресом [АДРЕС] и соглашается ссудить деньги Заемщику на следующих условиях:

2. СУММА КРЕДИТА . Общая сумма денег, заимствованных у Кредитора Заемщику, составляет [СУММА] долларов США («Заемные деньги»).

3. ПРОЦЕНТНАЯ СТАВКА . Заемные деньги должны: (отметьте один)

Заемные деньги должны: (отметьте один)

☐ – Проценты . На Заемные средства начисляются проценты по ставке [#]%, начисленные: (отметьте один вариант)

☐ – Ежегодно

☐ – Ежемесячно

☐ – Другое: [ДРУГОЕ]

☐ – НЕ несут проценты . На Заемные деньги проценты не начисляются. Единственным обязательством Заемщика перед Кредитором является погашение основного долга.

4. СРОК . Общая сумма Заемных средств, включая основную сумму и проценты, подлежит оплате [ДАТА] («Дата платежа»).

5. ПЛАТЕЖИ . Заемщик соглашается вернуть Заемные средства Кредитору в соответствии со следующим графиком платежей: (отметьте один)

☐ – Еженедельные платежи . Заемщик соглашается погашать Кредитору [ДЕНЬ] каждой недели до Даты платежа.

☐ – Ежемесячные платежи . Заемщик соглашается погасить Кредитор [ДЕНЬ] каждого месяца до Даты платежа.

☐ – Паушальная сумма . Заемщик соглашается полностью погасить Кредитор в Срок платежа.

Заемщик соглашается полностью погасить Кредитор в Срок платежа.

☐ – Другое . [OTHER]

Далее именуемый «График платежей». Все платежи, производимые Заемщиком, в первую очередь относятся к любым начисленным процентам, а затем к основному остатку.

6. ЗАДЕРЖКА ОПЛАТЫ . Если Заемщик просрочил платеж более чем на [#] дней, это считается просроченным. Если платеж просрочен, Заемщик: (отметьте один)

☐ – Взимается штраф за просрочку платежа . С Заемщика взимается плата за просрочку платежа, равная: [СУММА ПЛАТЫ ЗА ЗАДЕРЖКУ]

☐ – Плата за просрочку платежа не взимается . С Заемщика не взимается плата за просрочку платежа.

7. БЕЗОПАСНОСТЬ . В рамках настоящего Соглашения Заемщик соглашается: (отметьте один)

☐ – Залоговое обеспечение . Заемщик соглашается обеспечить настоящее Соглашение, предоставив следующее обеспечение: [ОПИСАНИЕ] («Обеспечение»).

В случае невыполнения Заемщиком обязательств по настоящему Соглашению, Кредитор должен получить во владение Обеспечение: (отметьте один)

☐ – Полностью и без скидки на причитающуюся сумму.

☐ — равна сумме задолженности, из которой может потребоваться продажа.

☐ – Незалоговое обеспечение . Настоящее Соглашение не должно быть обеспечено каким-либо имуществом или активами Заемщика.

8. УСКОРЕНИЕ . Кредитор имеет право объявить Заемные деньги подлежащими немедленной оплате, включая причитающиеся проценты, если произойдет одно из следующих событий:

а.) Просрочка платежа . Если какой-либо платеж задерживается в соответствии с Графиком платежей более чем на 15 дней;

б.) По умолчанию . Если Заемщик не выполняет какое-либо из условий настоящего Соглашения; или

c.) Безопасность . Если активы или имущество, заложенное в качестве Обеспечения в рамках настоящего Соглашения, передаются или продаются.

9. РАЗДЕЛИМОСТЬ . Если какое-либо положение настоящего Соглашения или его применение будет по какой-либо причине и в любой степени недействительным или не имеющим исковой силы, это не повлияет ни на остальную часть настоящего Соглашения, ни на применение положения к другим лицам, организациям или обстоятельствам, тем самым , а вместо этого должны применяться в максимальной степени, разрешенной законом.

10. ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО . Настоящее Соглашение должно толковаться и регулироваться законами штата [ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО] («Применимое право»).

В УДОСТОВЕРЕНИЕ ЧЕГО Заемщик и Кредитор подписали настоящее Соглашение в день и год, указанные выше.

Подпись заемщика : _____________________ Дата: _____________

Имя печатными буквами: _____________

Подпись кредитора : _____________________ Дата: _____________

Имя печатными буквами: _____________________

ПРИЛОЖЕНИЕ ГАРАНТА

Гарант, известный как [ИМЯ ГАРАНТА], соглашается нести ответственность и выплачивать Сумму займа, включая основную сумму и проценты, в случае неисполнения обязательств Должником.