Возможна ли отмена, снижение налогового штрафа?

Налоговая штрафует за несдачу отчётов и неуплату налогов. Но если предприниматель не виноват, штрафа быть не должно. А если виноват, но не сильно, штраф должны снизить. Разбираемся, как это работает 🧐

О каких штрафах речь

Штраф от налоговой — это наказание за нарушение закона — ст. 114 НК РФ.

Часто предприниматель узнает о штрафе от банка при блокировке счёта. Вот откуда такой штраф появляется.

Налоговая следит, чтобы предприниматели платили налоги и страховые взносы, правильно их считали и вовремя сдавали отчёты. Для этого предпринимателя проверяет районная инспекция, в которой он стоит на учёте. Проверки бывают такие:

🔸 Камеральные — когда инспектор у себя в кабинете проверяет отчёт за текущий период. Проверка происходит каждый раз, когда предприниматель сдаёт отчёт. Или наоборот, не сдаёт в срок, хотя обязан.

🔸 Выездные — когда инспектор приезжает в офис предпринимателя и смотрит документы по конкретному налогу за последние три года.

Статья: как проходят выездные проверки

За каждое найденное нарушение налоговая выписывает штраф, он идёт плюсом к недоимке по налогу и пени. Точно так же действуют Пенсионный фонд и ФСС по своим вопросам.

Вот самые частые штрафы для предпринимателей:

— Не сдать или сдать позже срока декларацию УСН, 6-НДФЛ за сотрудников, РСВ — минимум 1000 ₽ за каждую декларацию — ст. 119 НК РФ;

— Грубое нарушение учёта доходов и расходов. Например, отсутствие платежек на покупку товаров для перепродажи, которые поставили в расходы — от 10 000 до 40 000 ₽ — ст. 120 НК РФ;

— Неуплата или просрочка уплаты налога по патентной системе, УСН, НДС, НДФЛ, страховых взносов — от 20 до 40 % от неуплаченной суммы — ст. 122 НК РФ;

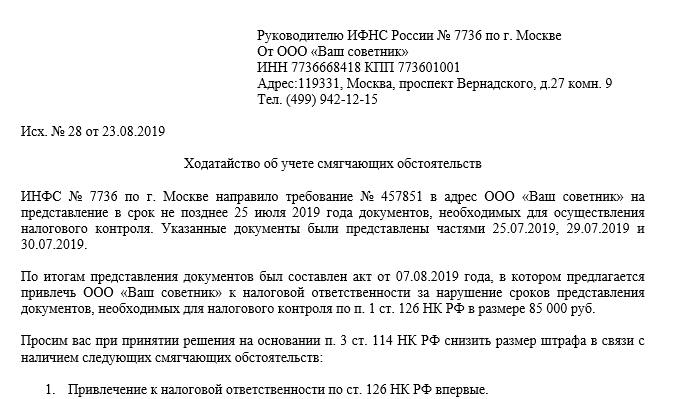

— Непредставление документов по требованию налоговой в ходе проверки — 200 ₽ за документ — ст. 126 НК РФ;

— Непредставление документов на контрагента по требованию налоговой, если проверяют контрагента — 10 000 ₽ за документ — ст. 126 НК РФ;

— Неудержание и неуплата НДФЛ в качестве налогового агента с зарплаты сотрудников — 20 % от неуплаченной суммы — ст. 123 НК РФ;

123 НК РФ;

— Не сдать или сдать позже срока отчёты СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ за сотрудников — 500 ₽ за каждый отчёт — ст. 17 Закона № 27-ФЗ.

Другие налоговые штрафы есть в Главе 16 НК РФ.

Если налоговая находит нарушения, она составляет акт, а через месяц выносит решение. В решении сказано, сколько налогов доплатить, какие пени набежали и какой штраф назначается.

Налоговая не может оштрафовать, если предприниматель не виноват в нарушении. А если есть смягчающие обстоятельства, штраф должен быть снижен минимум в два раза — ст. 106, 108 НК РФ.

На основании решения налоговая выставляет требование об уплате. Если предприниматель не платит по требованию, налоговая блокирует счёт. Сначала спишут долг и пени, и в последнюю очередь штраф — ст. 114 НК РФ.

Когда налогоплательщик не виноват и штраф должны отменить

Отмена штрафа из-за невиновности — это не отмена всего долга по налогам. Недоимку и пени надо оспаривать отдельно, уже не ссылаясь на невиновность — или платить, если предприниматель с ней согласен. Но даже если отбить только штраф, итоговая сумма долга перед налоговой станет меньше, иногда существенно.

Но даже если отбить только штраф, итоговая сумма долга перед налоговой станет меньше, иногда существенно.

В Налоговом кодексе есть три обстоятельства, при которых налогоплательщик не виноват в нарушении закона. Но быть невиновным можно и по любой другой причине — ст. 111 НК РФ.

1. Стихийное бедствие и чрезвычайное обстоятельство

Налоговая не может штрафовать за неуплату налогов и несдачу отчётов, если так вышло из-за пожара, аварии или пандемии. Если о форс-мажоре и так известно на всю страну, никакие справки не нужны. На пожар или аварию в офисе надо предоставить документы.

Пример

Суд отменил компании штраф на 136 900 ₽ за непредоставление 2 738 штук первичных документов на проверку. Первичка хранилась в арендованном офисе. В здании арендодателя случился пожар, документы сгорели. Компания показала суду справку о пожаре от МЧС. А часть сгоревших документов в итоге восстановили и принесли инспекторам уже после штрафа. Но налоговая это не учла. Суд согласился, что компания не виновата — дело № А41-31823/2010.

Суд согласился, что компания не виновата — дело № А41-31823/2010.

2. Предприниматель не мог думать о налогах и отчётах из-за болезни

Это работает только для ИП. Организации по такому основанию не освобождают.

Бывают болезни и состояния, из-за которых человек не может нормально думать. Это ментальные расстройства, кома, высокая температура, очень сильные боли. Для подтверждения болезни нужна справка. Болезнь должна быть в отчётный период.

Физические недомогания не считаются. В таком случае дела по налогам можно перепоручить представителю. Но любую болезнь должны засчитать за смягчающее обстоятельство.

3. Выполнение рекомендаций из писем Минфина, ФНС и других госорганов

Госорганы разъясняют спорные моменты по налогам. Ещё налогоплательщик может задать госоргану вопрос от себя, а у своей налоговой запросить мотивированное мнение.

Если предприниматель следовал рекомендациям из письма госоргана, а инспекция истолковала спорный вопрос по-своему, штрафа быть не должно. Основание не применяется, если разъяснение основано на неполной или недостоверной информации.

Основание не применяется, если разъяснение основано на неполной или недостоверной информации.

Пример

Налоговая оштрафовала ИП на 193 000 ₽ за занижение базы по УСН Доходы и на 1700 ₽ за непредставление декларации. Бизнес ИП заключался в сдаче в аренду помещений. В отчётном году предприниматель продал помещение за 15 300 000 ₽ и решил свернуть бизнес. На этот случай было Письмо Минфина. В нём говорилось, что если ИП прекратил работу и продал недвижимость, то доход от продажи в выручку не ставится. А по доходу НДФЛ можно получить вычет. Предприниматель так и сделал. Но налоговая посчитала, что доход надо учесть при УСН. Суд согласился с доначислением, но отменил штраф, потому что письмо Минфина запутало предпринимателя — дело № А05-13186/2013.

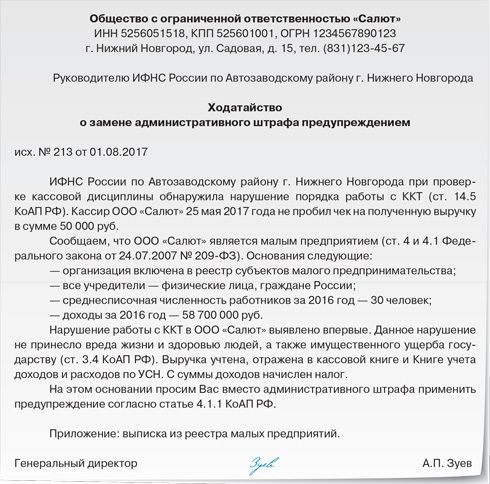

4. Любые другие обстоятельства

Предприниматель может ссылаться на любые обстоятельства невиновности.

Примеры

Компанию оштрафовали на 1 600 000 ₽ за недоплату налога на имущество. Компания применила неположенную ей льготу для налога на новое здание с высокой энергоэффективностью. Но предыдущие два года инспекция подтверждала льготу на камералках. И вдруг на выездной проверке выяснила, что здание под льготу не попадает. Суд оставил доначисление, но штраф отменил — дело № А56-129672/2019.

Но предыдущие два года инспекция подтверждала льготу на камералках. И вдруг на выездной проверке выяснила, что здание под льготу не попадает. Суд оставил доначисление, но штраф отменил — дело № А56-129672/2019.

В другом деле компания отбилась от штрафа ПФР в 48 000 ₽ за просрочку сдачи СЗВ-М на 96 работников. Отчёты надо было сдать до 15 июня. В этот день в офисе отключили свет. Бухгалтер не могла сдать отчёт онлайн или распечатать на бумаге и послать почтой. Компания показала суду письмо от энергетиков, что в тот день в их здании была авария. Аргумент налоговой, что нечего было тянуть до последнего дня, суд не принял. Отчётность не запрещено откладывать на последний день срока. С компании сняли вину — дело А39-10767/2018.

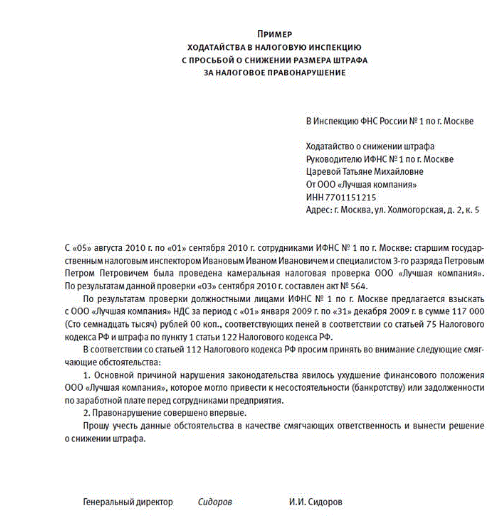

Когда штраф снижают: смягчающие обстоятельства

В Налоговом кодексе перечислены смягчающие обстоятельства. Можно воспользоваться списком или сослаться на что-то своё. Если хотя бы одно обстоятельство смягчает вину, налоговая обязана снизить штраф минимум в два раза, а то и больше — ст. 114 НК РФ, п. 16 Постановления Пленума ВАС РФ № 57.

114 НК РФ, п. 16 Постановления Пленума ВАС РФ № 57.

Смягчающие обстоятельства из 112 НК РФ такие:

— Отчёт не сдали и налог не заплатили из-за стечения тяжёлых личных обстоятельств. Например, болезнь и отсутствие денег;

— Предпринимателю угрожали или он нарушил закон из-за материальной зависимости;

— На счёте ИП не было денег.

Сама налоговая предлагает учесть следующее:

— Просрочка в подаче отчёта и уплате налога незначительна;

— Признание вины, самостоятельная доплата налога, подача уточнённой декларации;

— Социальная направленность бизнеса, например, сельхозпроизводство;

— Остановка деятельности ИП;

— Пенсионный возраст ИП;

— Отсутствие ущерба бюджету, постоянная переплата, совершение нарушения впервые.

Примеры смягчающих обстоятельств, которые сработали

Предпринимателя оштрафовали на 29 000 ₽ за неуплату НДФЛ после утраты права на патент. Суд снизил штраф до 900 ₽. Учли, что у предпринимателя не было умысла и старых долгов по налогам — дело № А63-12226/2016.

Компания сдала невовремя уточненки по СЗВ-М за работников. При этом страховые взносы были уплачены вовремя. ПФР оштрафовал на 4500 ₽. Суд снизил штраф в четыре раза до 1 125 ₽. Права работников не были не нарушены, бюджет тоже не пострадал — дело № А28-14462/2020.

Ещё в кодексе есть отягчающее обстоятельство — к счастью, только одно. Штраф увеличивается в два раза, если в последние 12 месяцев налоговая уже штрафовала за то же самое нарушение.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Как отбиваться от штрафа

Налогоплательщик должен заявить о невиновности или смягчающих обстоятельствах. Плюс предоставить доказательства.

Вот когда о них можно заявить:

В пояснениях

В ходе камеральной проверки инспектор может спросить пояснения. Ответить нужно письменно в течение пяти дней. В пояснениях можно объяснить свою невиновность.

Ответить нужно письменно в течение пяти дней. В пояснениях можно объяснить свою невиновность.

В возражениях на акт проверки

По результатам камеральной и выездной проверки налоговая составляет акт. В нём написано, за что налоговая планирует оштрафовать. У предпринимателя есть один месяц, чтобы представить письменные возражения с доказательствами.

Возражения сдают инспектору или отправляют по почте. Но часто налоговая не учитывает возражения и все равно выносит решение со штрафом.

В апелляционной жалобе на решение

У плательщика есть месяц на подачу апелляционной жалобы на решение инспекции в региональную УФНС. В этот месяц решение ещё не исполняется, счёт не блокируется, деньги не списываются.

Жалобу подают письменно через свою районную инспекцию. В жалобе надо отметить, что инспекторы не учли отсутствие вины. В течение трёх дней ее направят в УФНС.

В жалобе, если решение уже исполняется

Если предприниматель не знал о проверке, упустил решение, а о штрафе узнал случайно, у него есть год на жалобу в УФНС. Но решение уже будет исполняться, и деньги по штрафу списываться со счёта.

Но решение уже будет исполняться, и деньги по штрафу списываться со счёта.

На сайте налоговой есть сервис Узнать о жалобе. В нём можно отслеживать свою жалобу.

Если управление налоговой не отменяет штраф, последний шанс — арбитражный суд.

В арбитражный суд

У предпринимателя есть три месяца, чтобы обжаловать решение налоговой в арбитражном суде. Делать это лучше вместе с юристом. Такие споры предприниматели нередко выигрывают.

Статья актуальна на

Страница не найдена | Центр пенсионных исследований

Кажется, мы не можем найти то, что вы ищете. Возможно, поможет поиск или одна из ссылок ниже.

Поиск текста

Архивы

Попробуйте поискать в месячных архивах. 🙂

Archivesselect Месяц января 2023 г. декабрь 2022 г. ноябрь 2022 г. октябрь 2022 г., сентябрь 2022 г. , август 2022 г., июль 2022 г., июнь 2022 г., май 2022 г., апрель 2022 г. Март 2022 г., февраль 2022 г., январь 2022 г., декабрь 2021 г., ноябрь, 2021 г., октябрь 2021 г., сентябрь 2021 г., 2021 г., 2021 г., 2021 г., 2021 г., 2021, 2021, 2021 г., 2021 г., 2021 г., 2021 г., 2021 год. 2021 Февраль 2021 Январь 2021 Декабрь 2020 Ноябрь 2020 Октябрь 2020 Сентябрь 2020 Август 2020 Июль 2020 Июнь 2020 Май 2020 Апрель 2020 Март 2020 Февраль 2020 Январь 2020 Декабрь 2019Ноябрь 2019 г. Октябрь 2019 г. Сентябрь 2019 г. Август 2019 г., июль 2019 г., июнь 2019 г., май 2019 г. Апрель 2019 г. Март 2019 г. Февраль 2019 г. Январь 2019 г. Декабрь 2018 г. Ноябрь 2018 г. Октябрь 2018 г. Сентябрь 2018 г. Август 2018 г., июль 2018 г., июнь 2018 г., май 2018 апрель 2018 г. Март 2018 г. Февраль 2018 г. Январь 2018 г. Декабрь 2018 г. Ноябрь 2017 г. Октябрь 2017 г. Сентябрь 2017 г. Август 2017 г., июль 2017 г., июнь 2017 г., май 2017 г., апрель 2017 г. Март 2017 г., февраль 2017 г. Январь 2017 г. Декабрь 2016 г.

, август 2022 г., июль 2022 г., июнь 2022 г., май 2022 г., апрель 2022 г. Март 2022 г., февраль 2022 г., январь 2022 г., декабрь 2021 г., ноябрь, 2021 г., октябрь 2021 г., сентябрь 2021 г., 2021 г., 2021 г., 2021 г., 2021 г., 2021, 2021, 2021 г., 2021 г., 2021 г., 2021 г., 2021 год. 2021 Февраль 2021 Январь 2021 Декабрь 2020 Ноябрь 2020 Октябрь 2020 Сентябрь 2020 Август 2020 Июль 2020 Июнь 2020 Май 2020 Апрель 2020 Март 2020 Февраль 2020 Январь 2020 Декабрь 2019Ноябрь 2019 г. Октябрь 2019 г. Сентябрь 2019 г. Август 2019 г., июль 2019 г., июнь 2019 г., май 2019 г. Апрель 2019 г. Март 2019 г. Февраль 2019 г. Январь 2019 г. Декабрь 2018 г. Ноябрь 2018 г. Октябрь 2018 г. Сентябрь 2018 г. Август 2018 г., июль 2018 г., июнь 2018 г., май 2018 апрель 2018 г. Март 2018 г. Февраль 2018 г. Январь 2018 г. Декабрь 2018 г. Ноябрь 2017 г. Октябрь 2017 г. Сентябрь 2017 г. Август 2017 г., июль 2017 г., июнь 2017 г., май 2017 г., апрель 2017 г. Март 2017 г., февраль 2017 г. Январь 2017 г. Декабрь 2016 г. , ноябрь 2016 г., октябрь 2016 г., Сентябрь 2016 г., август 2016 г., июнь 2016 г., июнь 2016 г., май 2016 г., апрель 2016 г. Март 2016 г. Февраль 2016 г. 2016 г. Декабрь 2015 г. Ноябрь 2015 г. Октябрь 2015 г. Сентябрь 2015 г. август 2015 г., июль 2015 г., июнь 2015 г., май 2015 г., апрель 2015 г. Март 2015 г., февраль 2015 г., январь 2015 г., декабрь 2014 г., ноябрь 2014 г., октябрь 2014 г., сентябрь 2014 г. Август 2014 г., июль 2014 г., июнь 2014 г., май 2014 г. Апрель 2014 г. Март 2014 г. Февраль 2014 г. Январь 2014 г. Декабрь 2013 г., ноябрь 2013 г., октябрь 2013 г. Сентябрь 2013 г. Август 2013 июль 2013 г., июнь 2013 г., май 2013 г., апрель 2013 г. Март 2013 г., февраль 2013 г. Январь 2013 г. Декабрь 2012 г., ноябрь 2012 г., октябрь 2012 г., 2012 г., август 2012 г., июнь 2012 г., июнь 2012 г., май 2012 г., апрель 2012 г. Март 2012 г., февраль 2012 г., январь 2012 г., декабрь 2011 г., ноябрь 2011 г., октябрь 2011 г., 2011 г., июль 2011 г., июль, июль, июль. 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010 Январь 2010 Декабрь 2009Ноябрь 2009 г.

, ноябрь 2016 г., октябрь 2016 г., Сентябрь 2016 г., август 2016 г., июнь 2016 г., июнь 2016 г., май 2016 г., апрель 2016 г. Март 2016 г. Февраль 2016 г. 2016 г. Декабрь 2015 г. Ноябрь 2015 г. Октябрь 2015 г. Сентябрь 2015 г. август 2015 г., июль 2015 г., июнь 2015 г., май 2015 г., апрель 2015 г. Март 2015 г., февраль 2015 г., январь 2015 г., декабрь 2014 г., ноябрь 2014 г., октябрь 2014 г., сентябрь 2014 г. Август 2014 г., июль 2014 г., июнь 2014 г., май 2014 г. Апрель 2014 г. Март 2014 г. Февраль 2014 г. Январь 2014 г. Декабрь 2013 г., ноябрь 2013 г., октябрь 2013 г. Сентябрь 2013 г. Август 2013 июль 2013 г., июнь 2013 г., май 2013 г., апрель 2013 г. Март 2013 г., февраль 2013 г. Январь 2013 г. Декабрь 2012 г., ноябрь 2012 г., октябрь 2012 г., 2012 г., август 2012 г., июнь 2012 г., июнь 2012 г., май 2012 г., апрель 2012 г. Март 2012 г., февраль 2012 г., январь 2012 г., декабрь 2011 г., ноябрь 2011 г., октябрь 2011 г., 2011 г., июль 2011 г., июль, июль, июль. 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010 Январь 2010 Декабрь 2009Ноябрь 2009 г. , октябрь 2009 г., сентябрь 2009 август 2009 г., июнь 2009 г., июнь 2009 г., май 2009 г., апрель 2009 г. Март 2009 г., февраль 2009 г., январь 2009 г. Декабрь 2008 г., ноябрь 2008 г., октябрь 2008 г., август 2008 г., июль 2008 г., июнь 2008 г., май 2008 г., апрель 2008 г. Март 2008 г., февраль 2008 г., январь 2008 г., декабрь 2007 г., ноябрь 2007 г. 2007 г. Октябрь 2007 г., сентябрь 2007 г. август 2007 г., июль 2007 г., июнь 2007 г., май 2007 г., апрель 2007 г., март 2007 г., февраль 2007 г., январь 2007 г., декабрь 2006 г., ноябрь 2006 г., октябрь 2006 г., сентябрь 2006 г., август 2006 г., июль 2006 г., июнь 2006 г., май 2006 г. апрель 2006 г. Март 2006 г. Февраль 2006 г. Январь 2006 г. Декабрь 2005 г., ноябрь 2005 г., октябрь 2005 г. Сентябрь 2005 г. август 2005 г., июль 2005 г., июнь 2005 г., май 2005 г., апрель 2005 г., март 2005 г., февраль 2005 г. Январь 2005 г. Декабрь 2004 г., ноябрь 2004 г., октябрь 2004 г., сентябрь 2004 г., август 2004 г., июль 2004 г., июнь 2004 г., май 2004 г.

, октябрь 2009 г., сентябрь 2009 август 2009 г., июнь 2009 г., июнь 2009 г., май 2009 г., апрель 2009 г. Март 2009 г., февраль 2009 г., январь 2009 г. Декабрь 2008 г., ноябрь 2008 г., октябрь 2008 г., август 2008 г., июль 2008 г., июнь 2008 г., май 2008 г., апрель 2008 г. Март 2008 г., февраль 2008 г., январь 2008 г., декабрь 2007 г., ноябрь 2007 г. 2007 г. Октябрь 2007 г., сентябрь 2007 г. август 2007 г., июль 2007 г., июнь 2007 г., май 2007 г., апрель 2007 г., март 2007 г., февраль 2007 г., январь 2007 г., декабрь 2006 г., ноябрь 2006 г., октябрь 2006 г., сентябрь 2006 г., август 2006 г., июль 2006 г., июнь 2006 г., май 2006 г. апрель 2006 г. Март 2006 г. Февраль 2006 г. Январь 2006 г. Декабрь 2005 г., ноябрь 2005 г., октябрь 2005 г. Сентябрь 2005 г. август 2005 г., июль 2005 г., июнь 2005 г., май 2005 г., апрель 2005 г., март 2005 г., февраль 2005 г. Январь 2005 г. Декабрь 2004 г., ноябрь 2004 г., октябрь 2004 г., сентябрь 2004 г., август 2004 г., июль 2004 г., июнь 2004 г., май 2004 г. , апрель 2004 г. Март 2004 г., февраль 2004 г., январь 2004 г. Декабрь 2003 г., ноябрь 2003 г., октябрь 2003 г. 2003 г. 2003 г. Август 2003 г., июль 2003 г., июнь 2003 г., май 2003 г., апрель 2003 г. Март 2003 г., февраль 2003 г., январь 2003 г., декабрь 2002 г., ноябрь 2002 г., сентябрь 2002 г., июль 2002 г., май 2002 г., февраль 2002 г., декабрь 2001 г., ноябрь 2001 г., октябрь 2001 г., сентябрь 2001 г., август 2001 г., июль 2001 г., июнь 2001 г., май 2001 апрель 2001 г. Март 2001 г., декабрь 2000 г., ноябрь. 2000 г. октябрь 2000 г. август 2000 г. июнь 2000 г. май 2000 г. март 2000 г. январь 2000 г. 19 декабря99 ноября 1999 г. сентябрь 1999 г. июль 1999 г. апрель 1999 г. март 1999 г. декабрь 1998 г. январь 1981 г. декабрь 1980 г. октябрь 1980 г. август 1980 г. апрель 1980 г. февраль 1980 г. январь 1980 г. с руководством о том, как правильно обращаться с отходами в соответствии с федеральными, государственными и местными законами.

, апрель 2004 г. Март 2004 г., февраль 2004 г., январь 2004 г. Декабрь 2003 г., ноябрь 2003 г., октябрь 2003 г. 2003 г. 2003 г. Август 2003 г., июль 2003 г., июнь 2003 г., май 2003 г., апрель 2003 г. Март 2003 г., февраль 2003 г., январь 2003 г., декабрь 2002 г., ноябрь 2002 г., сентябрь 2002 г., июль 2002 г., май 2002 г., февраль 2002 г., декабрь 2001 г., ноябрь 2001 г., октябрь 2001 г., сентябрь 2001 г., август 2001 г., июль 2001 г., июнь 2001 г., май 2001 апрель 2001 г. Март 2001 г., декабрь 2000 г., ноябрь. 2000 г. октябрь 2000 г. август 2000 г. июнь 2000 г. май 2000 г. март 2000 г. январь 2000 г. 19 декабря99 ноября 1999 г. сентябрь 1999 г. июль 1999 г. апрель 1999 г. март 1999 г. декабрь 1998 г. январь 1981 г. декабрь 1980 г. октябрь 1980 г. август 1980 г. апрель 1980 г. февраль 1980 г. январь 1980 г. с руководством о том, как правильно обращаться с отходами в соответствии с федеральными, государственными и местными законами.

Опасные или неопасные отходы?

Вы должны определить, являются ли многоразовые или одноразовые тряпки опасными отходами перед утилизацией. Ветошь, которая содержит перечисленные опасные отходы (кроме растворителей) или характеризуется коррозионной активностью, реакционной способностью или токсичностью из-за загрязняющих веществ, отличных от растворителей, считается опасными отходами.

Ветошь, которая содержит перечисленные опасные отходы (кроме растворителей) или характеризуется коррозионной активностью, реакционной способностью или токсичностью из-за загрязняющих веществ, отличных от растворителей, считается опасными отходами.

Тряпки, загрязненные ТОЛЬКО растворителями, больше не являются опасными отходами – при соблюдении условий исключения. Они называются Салфетки, загрязненные растворителем.

Как выполнить условия исключения для салфеток, загрязненных растворителем

Салфетки должны:

- Содержаться в герметично закрытых контейнерах.

- Не иметь свободных жидкостей.

- С маркировкой «Исключено использование салфеток, загрязненных растворителями».

- Накоплено менее чем за 180 дней на месте.

Генератор должен иметь следующую документацию:

- Название и адрес прачечной, химчистки, свалки или мусоросжигательного завода.

- Подтверждение 180-дневного срока накопления.

- Описание процесса, используемого для выполнения условия «отсутствие свободной жидкости».

Условия отсутствия свободных жидкостей:

Предприятия могут использовать механические отжимные устройства, технологии экстракции растворителем или технологические знания, чтобы соответствовать стандарту, чтобы гарантировать, что если испытание жидкостей фильтра краски (тест методов EPA 9095B) вайпы пройдут.

Варианты утилизации магазинных тряпок

Неопасные тряпки

Выбросить в мусор или постирать в коммерческой прачечной или химчистке.

Опасные тряпки

Утилизируйте с помощью лицензированного перевозчика опасных отходов.

Многоразовые салфетки, загрязненные растворителем

Стирайте в коммерческой прачечной или химчистке.

Одноразовые салфетки, загрязненные растворителем

Утилизируйте твердые отходы округа Пинеллас, позвонив по телефону (727) 464-7500, чтобы записаться на прием. Чтобы утилизировать салфетки, загрязненные растворителем, в твердых отходах округа Пинеллас, они должны:

- В прозрачном пластиковом пакете толщиной 6 Мил или более.

- Иметь маркировку со словами «Исключено использование салфеток, загрязненных растворителем».

- Не содержит свободных жидкостей .

Что такое салфетки, загрязненные растворителем?

- Салфетки, содержащие один или несколько растворителей из списка F001-F005 или соответствующие растворители из списка P или U.

- Салфетки с опасными свойствами из-за перечисленных растворителей.

- Салфетки, обладающие опасными свойствами воспламенения только при содержании одного или нескольких растворителей, не перечисленных в перечне.

Некоторые примеры салфеток, загрязненных растворителем, включают:

- Ацетон.

- Этилбензол.

- Спирт изобутиловый.

- Метанол.

- Метилэтилкетон (МЭК).

- Метиленхлорид.