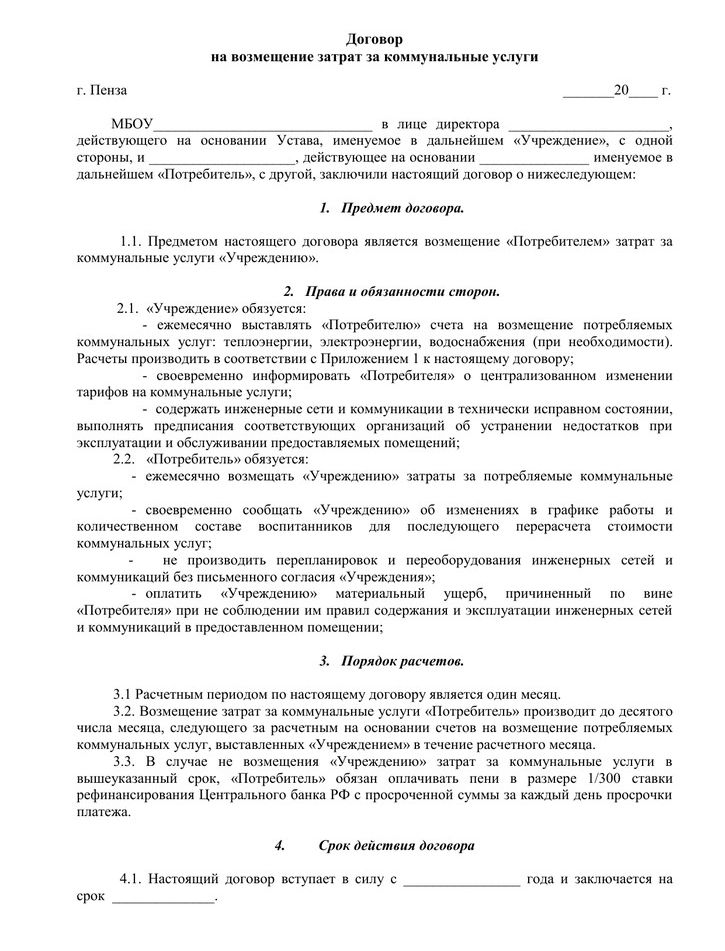

Бланк договора возмещения расходов по оплате коммунальных услуг образец

г. Москва «___» ___________ 201_г.

Открытое акционерное общество «_______________________________» (сокращенное наименование — ОАО «__________»), именуемое в дальнейшем «Исполнитель» в лице Генерального директора _______________, действующего на основании Устава, с одной стороны, и общество с ограниченной ответственностью «____________________________________» (сокращенное наименование — ООО «___________»), именуемое в дальнейшем «Потребитель», в лице генерального директора _______________, действующего на основании Устава, с другой стороны, а вместе именуемые Стороны, заключили настоящий договор возмещения (далее – «Договор») о нижеследующем:

1. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

1.1. Помещения – нежилые помещения, занимаемые Потребителем и расположенные по адресу: г. Москва, ул. ________________________, д. __, строение № __, общей площадью _______ кв.м., на праве ________________, запись регистрации _________________, свидетельство серии _______ № ________________ (копия свидетельства — Приложение № 1).

__, строение № __, общей площадью _______ кв.м., на праве ________________, запись регистрации _________________, свидетельство серии _______ № ________________ (копия свидетельства — Приложение № 1).

1.2. Услуги – поддержание в надлежащем санитарном состоянии прилегающей к Помещениям внутренней территории двора строения № _, расположенного по адресу: г. Москва, ул. _______________________, д. __, в соответствии с действующими в г. Москве требованиями и нормами, а также обеспечение предоставления Потребителю коммунальных услуг по подаче электроэнергии, тепловой энергии, холодной и горячей воды, вывозу твердых бытовых отходов и обеспечение вентиляции помещений Потребителя.

1.3. Инженерные сети — инженерные коммуникации и оборудование, предназначенные для предоставления Услуг и расположенные по адресу: г. Москва, ул. _______________________, д. __, строение № _ (далее – «Здание»).

1.4. Граница раздела ответственности – граница в Инженерных сетях Здания, определяющая ответственность Сторон по надлежащему их содержанию в соответствии с действующими в г. Москве требованиями и нормами и утвержденная Сторонами в Акте разграничения эксплуатационной ответственности (Приложение № 2).

Москве требованиями и нормами и утвержденная Сторонами в Акте разграничения эксплуатационной ответственности (Приложение № 2).

2. ПРЕДМЕТ ДОГОВОРА

2.1. В соответствии с настоящим договором возмещения Исполнитель обязуется оказывать Потребителю Услуги установленного качества, а Потребитель обязуется оплачивать оказанные Услуги.

2.2. Договор возмещения считается заключенным с момента его подписания Сторонами и действует шесть месяцев.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Потребитель в течение месяца, следующего за оплачиваемым месяцем, производит оплату Услуг Исполнителю, на основании счёта, выставляемого Исполнителем в соответствии с затратами и расчётами приведенными в прилагаемом к Договору расчёте (Приложение № 3).

3.2. Оплата Услуг производится в безналичной форме на расчётный счёт Исполнителя, указанный в разделе 7 настоящего Договора, в течение пяти рабочих дней с даты получения счёта.

3.3. В случае изменения стоимости Услуг, оно обосновывается Исполнителем, с приложением документов организаций, оказывающих ему коммунальные услуги, связанные с эксплуатацией Здания, на основании которых такие изменения произошли, а также иных оправдательных документов.

3.4. Обязанность Потребителя по оплате оказанных Услуг считается исполненной с момента перечисления денежных средств на расчетный счет Исполнителя.

3.5. В случае просрочки Потребителем оплаты Услуг и перечисления иных, причитающихся в соответствии с договором возмещения Исполнителю платежей, Потребитель выплачивает Исполнителю пеню в размере 0,1 % (одна десятая процента) от суммы долга за каждый день просрочки.

3.6. Дополнительные Услуги (не указанные в настоящем Договоре), оказываемые Исполнителем Потребителю оплачиваются в соответствии с дополнительными соглашениями.

4. ПРАВА И ОБЯЗАННОСТИ СТОРОН

4.1. Исполнитель обязан:

4.1.1. Обеспечить оказание Услуг установленного качества.

4.1.2. Своевременно ставить в известность о проведении профилактических, ремонтных, экстренных и неотложных работ и работ, требующих дополнительных финансовых затрат.

4.1.3. Согласно Акту о разграничении эксплуатационной ответственности (Приложение 2 к Договору) поддерживать в постоянном рабочем состоянии свои Инженерные системы с целью оказания по настоящему договору возмещения Услуг установленного качества.

4.1.4. Ежемесячно, выставлять счет, с приложением расчёта выставляемой суммы и документов, на основании которых производился этот расчёт, а также акты и счета-фактуры.

4.1.5. В случае изменения стоимости Услуг, уведомить об этом Потребителя с приложением оправдательных документов.

4.1.6. По запросу Потребителя производить сверку платежей, произведенных по настоящему договору возмещения, в течение десяти календарных дней с момента получения запроса.

4.2. Исполнитель вправе:

4.2.1. Ежемесячно направлять Потребителю для подписания акты оказанных Услуг по Договору.

4.2.2. Требовать возмещения убытков, понесённых по вине Потребителя, его деловых партнеров и посетителей, вследствие нарушения ими норм эксплуатации Помещений, несвоевременного внесения платежей, предусмотренных Договором или невыполнения других обязательств по Договору.

4.2.3. Вносить изменения в свои инженерные системы и оборудование Здания, а также прекращать обслуживание, обеспечиваемое в их отношении, при этом данные действия Исполнителя не должны существенно ухудшать оказание Услуг Потребителю.

и т.д…

Весь образец договора возмещения расходов по оплате коммунальных услуг в прикрепленном файле.

Читать документ далее

Учёт доходов от возмещения коммунальных услуг в бюджетном учреждении новость от 25.03.2022

При предоставлении государственными (муниципальными) учреждениями в аренду или в безвозмездное пользование имущества, закреплённого за ними на праве оперативного управления, на арендаторов (или ссудополучателей) такого имущества, как правило, возлагаются обязанности по возмещению коммунальных расходов арендодателей (или ссудодателей). Эксперт «Что делать Консалт» рассказывает о том, каким образом отразить начисление и поступление доходов в виде возмещаемых коммунальных платежей в бухгалтерском (бюджетном) учёте учреждения, как учесть поступившие от арендаторов (ссудополучателей) суммы в виде возмещения коммунальных расходов в целях уплаты НДС и налога на прибыль.

В состав коммунальных расходов относят, в частности, оплату услуг по холодному, горячему водоснабжению, водоотведению, электроснабжению, газоснабжению, отоплению и т. д. Подробный перечень коммунальных ресурсов приведён в Правилах, утверждённых Постановлением Правительства РФ от 06.05.2011 № 354. Такие услуги оказывают ресурсоснабжающие организации, а не арендодатель (ссудодатель), который лишь является посредником между арендатором (ссудополучателем) и специализированными организациями — поставщиками соответствующих услуг.

д. Подробный перечень коммунальных ресурсов приведён в Правилах, утверждённых Постановлением Правительства РФ от 06.05.2011 № 354. Такие услуги оказывают ресурсоснабжающие организации, а не арендодатель (ссудодатель), который лишь является посредником между арендатором (ссудополучателем) и специализированными организациями — поставщиками соответствующих услуг.

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

подробнееПравовые основания для возмещения коммунальных платежей арендодателям (ссудодателям)

Бюджетное учреждение вправе с согласия учредителя сдавать недвижимое имущество в аренду (п. 3 ст. 298 ГК РФ). Доходы от данной деятельности, в том числе полученные в порядке возмещения расходов по содержанию имущества, поступают в самостоятельное распоряжение бюджетного учреждения.

Имущество учреждения может сдаваться на основании договоров аренды или безвозмездного пользования.

При заключении договора аренды бюджетному учреждению необходимо руководствоваться нормами гл. 34 «Аренда» ГК РФ. По договору аренды арендодатель обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

34 «Аренда» ГК РФ. По договору аренды арендодатель обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

подробнееСогласно п. 2 ст. 616 ГК РФ арендатор обязан поддерживать имущество в исправном состоянии, а также нести расходы на содержание этого имущества, если иное не установлено законом или договором аренды. К таким расходам на содержание имущества относятся в том числе коммунальные платежи.

Договор безвозмездного пользования имуществом является, по сути, сделкой аренды. Поэтому к такому договору применяются отдельные правила, установленные для арендных отношений (п. 2 ст. 689 ГК РФ).

При передаче недвижимого имущества в безвозмездное пользование между сторонами заключается соответствующий договор. При его составлении учитываются требования положений гл. 36 «Безвозмездное пользование» ГК РФ.

36 «Безвозмездное пользование» ГК РФ.

В соответствии с п. 1 ст. 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) передаёт имущество в безвозмездное временное пользование другой стороне (ссудополучателю). При передаче имущества в безвозмездное пользование на ссудополучателя возлагается обязанность поддерживать полученное имущество в исправном состоянии, включая расходы на его содержание (ст. 695 ГК РФ). Иными словами, коммунальные расходы по объекту, переданному в безвозмездное пользование, должен нести именно получатель недвижимого имущества.

Порядок отражения операции по поступлению платежей в рамках возмещения коммунальных расходов в учёте арендодателя (ссудодателя) зависит от выбранного способа расчётов за эти услуги, то есть от правовых оснований.

Стоимость коммунальных услуг, потреблённых арендатором (ссудополучателем), может возмещаться арендодателю сверх арендной платы на основании отдельного договора либо возмещение арендодателю коммунальных расходов может быть включено в арендную плату, в частности, в качестве её переменной части.

Возмещение коммунальных расходов на основании отдельного договора

При заключении договора на возмещение стоимости коммунальных услуг необходимо иметь в виду, что такой договор не является договором оказания коммунальных услуг. Он устанавливает порядок возмещения расходов на оплату коммунальных и эксплуатационных услуг учреждения, предоставляемых в арендуемом помещении.

Если арендодатель может определить фактический размер потреблённых услуг, то плата определяется на основании фактических показателей. Доля расходов арендатора (ссудополучателя), компенсируемая им по договору аренды, может определяться следующими способами, например:

- по доле занимаемых арендатором площадей помещений;

- по показаниям отдельных счётчиков.

Способы расчёта следует закрепить в договоре аренды или в отдельном соглашении (п. 1 ст. 614, ст. 420 ГК РФ).

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

В соответствии с п. 9.3.5 Порядка применения классификации операций сектора государственного управления (КОСГУ), утверждённого Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н) доходы по условным арендным платежам, являющиеся частью платы за пользование имуществом и (или) за содержание (возмещение затрат на содержание) имущества, осуществляемой в соответствии с договором аренды (имущественного найма) или договором безвозмездного пользования, размер которой не зафиксирован в договоре в виде денежного значения и определяется в ходе исполнения договора, отражаются по подст. 135 «Доходы по условным арендным платежам» КОСГУ. Полученные доходы отражаются по статье аналитической группы подвида доходов бюджетов 130 (п. 12.1.3 Порядка, утв. Приказом Минфина России от 06.06.2019 № 85н).

Таким образом, доходы от возмещения расходов по оплате коммунальных услуг относятся на ст. 130 «Доходы от оказания платных услуг, компенсаций затрат» аналитической группы подвида доходов бюджетов в увязке с подст.

Учет расчётов по таким операциям осуществляется с применением счёта 205 35 «Расчёты по доходам по условным арендным платежам» (п. 199 Инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н)).

Суммы коммунальных расходов, возмещаемые арендаторами, отражаются как доходы и расходы в рамках вида деятельности «2».

Отражение в бухгалтерском учёте операции по возмещению стоимости коммунальных услуг будет выглядеть следующим образом:

- Дебет 2 205 35 56Х Кредит 2 401 10 135 — начислены доходы от возмещения

коммунальных услуг по арендованному имуществу.

- Дебет 2 201 11 510 Кредит 2 205 35 66Х.

При возмещении коммунальных услуг в бюджетном учреждении в 2022 году в КОСГУ 56X и 66X последняя цифра зависит от категории дебитора (арендатора, ссудополучателя). Информация по определению типа контрагента в целях выбора подстатьи КОСГУ представлена в Порядке № 209н.

Информация по определению типа контрагента в целях выбора подстатьи КОСГУ представлена в Порядке № 209н.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

подробнееВозмещение коммунальных расходов в составе арендной платы

Одним из способов решения вопроса о порядке возмещения арендатором расходов арендодателя является определение в составе арендной платы её переменной части.

Для обоснования суммы переменной части арендной платы арендодатель (ссудодатель) по общему правилу предоставляет арендатору (ссудополучателю) документы, подтверждающие расчёт (справку-расчёт, акт о потреблённых коммунальных услугах и т. п.), а также копии первичных учётных документов, выставленных энергосбытовых и ресурсоснабжающих компаний (счета, счета-фактуры, УПД или иные документы).

Коммунальные расходы бюджетное учреждение отразит следующей корреспонденцией счетов:

Дебет 2 401 20 223 Кредит 2 302 23 73Х — отражена стоимость коммунальных

услуг, которые арендатор должен возместить (на основании счетов коммунальщиков).

Доходы от возмещения арендатором коммунальных услуг, предусмотренных заключённым договором, будут отражаться аналогично рассматриваемому выше случаю. Такие доходы подлежат отнесению на ст. 130 «Доходы от оказания платных услуг, компенсаций затрат» аналитической группы подвида доходов бюджетов в увязке с подст. 135 «Доходы по условным арендным платежам» КОСГУ.

Учёт расчётов по указанным операциям также осуществляется с применением счёта 205 35 «Расчёты по условным арендным платежам» (п. 92 Инструкции, утверждённой Приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н)).

Таким образом, начисление суммы доходов от возмещения коммунальных услуг, а также поступление указанных доходов от арендатора на лицевой счёт учреждения отражаются по дебету счёта 2 205 35 56Х в корреспонденции с кредитом счёта 2 401 10 135 (п. 93 Инструкции № 174н).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

подробнееНалоговый учёт

Нормы Налогового кодекса РФ не содержат каких-либо особенностей определения налоговой базы по налогу на прибыль бюджетными учреждениями. В связи с этим такими налогоплательщиками применяются общие нормы учёта доходов и расходов в целях налогообложения. Вместе с тем у бюджетных учреждений налоговую базу по налогу на прибыль формируют доходы, полученные в рамках осуществления приносящей доход деятельности, и расходы, осуществлённые за счёт доходов, полученных от такой деятельности.

В связи с этим такими налогоплательщиками применяются общие нормы учёта доходов и расходов в целях налогообложения. Вместе с тем у бюджетных учреждений налоговую базу по налогу на прибыль формируют доходы, полученные в рамках осуществления приносящей доход деятельности, и расходы, осуществлённые за счёт доходов, полученных от такой деятельности.

Таким образом, суммы, полученные от арендаторов (ссудополучателей) в качестве возмещения коммунальных расходов также учитываются в составе доходов (см. Письмо Минфина России от 28.04.2020 № 03-07-07/34367).

При этом бюджетное учреждение вправе признать обоснованные и документально подтверждённые расходы, напрямую связанные с содержанием передаваемого в аренду или безвозмездное пользование имущества (что следует из п. 1 ст. 252 НК РФ, Письмо Минфина России от 17.04.2019 № 03-03-07/27491).

Если платежи за коммунальные услуги перевыставлены сверх арендной платы (то есть возмещаются на основании отдельного договора) и представляют собой компенсацию затрат собственника, передавшего во временное пользование имущество, то начислять НДС на их стоимость не нужно, поскольку объекта обложения не возникает. Соответственно, счёт-фактуру арендодатель на сумму указанных платежей не составляет (п. 2 Письма ФНС России от 04.02.2010 № ШС-22-3/86@, Письмо Минфина России от 03.03.2006 № 03-04-15/52).

Соответственно, счёт-фактуру арендодатель на сумму указанных платежей не составляет (п. 2 Письма ФНС России от 04.02.2010 № ШС-22-3/86@, Письмо Минфина России от 03.03.2006 № 03-04-15/52).

В такой ситуации входной НДС, предъявленный поставщиками коммунальных услуг, принять к вычету бюджетное учреждение не вправе. Эту сумму налога можно включить в стоимость коммунальных услуг, которая в дальнейшем перевыставляется арендатору (Письмо Минфина России от 03.03.2006 № 03-04-15/52).

Если коммунальные платежи учтены в составе арендной платы, то НДС следует начислить и уплатить с полной суммы арендной платы по договору, включая коммунальные услуги (подп. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ). Это наиболее простой способ возмещения расходов на коммуналку для целей расчёта НДС. На всю сумму арендной платы бюджетное учреждение выставит арендатору счёт-фактуру. Входной НДС, предъявленный поставщиками коммунальных услуг, учреждение-арендодатель будет вправе принять к вычету в полном размере, в общем порядке на основании выставленных коммунальщиками счетов-фактур (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

2 ст. 171, п. 1 ст. 172 НК РФ).

В справочно-правовой системе КонсультантПлюс вы можете воспользоваться информационным материалом по различным ситуациям по учёту возмещения коммунальных услуг.

{Типовая ситуация: Как учесть стоимость коммунальных услуг, если она включена в арендную плату (для бюджетной организации) (Издательство «Главная книга», 2022) {КонсультантПлюс}}

Готовое решение: По какому КВР и каким статьям аналитической группы подвида доходов бюджетов и КОСГУ отражается возмещение коммунальных услуг при аренде (КонсультантПлюс, 2022) {КонсультантПлюс}

{Типовая ситуация: Как учесть возмещение коммунальных расходов арендатором (для бюджетной организации) (Издательство «Главная книга», 2022) {КонсультантПлюс}}

Готовое решение: Как облагаются НДС коммунальные услуги при аренде помещений (КонсультантПлюс, 2022) {КонсультантПлюс}

Готовое решение: Как учреждению отразить в учёте расчёты по доходам от оказания платных услуг (работ), компенсаций затрат (счёт 0 205 30 000) (КонсультантПлюс, 2022) {КонсультантПлюс}

{Типовая ситуация: Как учитывать в доходах арендную плату (для бюджетной организации) (Издательство «Главная книга», 2022) {КонсультантПлюс}}

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Автор: эксперт-экономист «Что делать Консалт» Ирина Долгова

Соглашение об оплате жилья

| Имя клиента: | _____________________________________________ |

|---|---|

| Адрес: | _____________________________________________ |

| Номер счета: | _____________________________________________ |

Общая сумма задолженности перед [НАЗВАНИЕ КОМПАНИИ] по этому счету по состоянию на ММ/ДД/ГГГГ составляет $XX.XX.

[НАЗВАНИЕ КОМПАНИИ] требуется, чтобы предложить соглашение об оплате, которое вы можете заплатить с учетом ваших финансовых обстоятельств. Это соглашение не следует подписывать, если вы не можете соблюдать его условия. Альтернативные условия могут быть доступны, если вы можете продемонстрировать финансовые потребности. Альтернативные условия могут включать в себя отсутствие первоначального взноса и платежи всего на 10 долларов США в месяц сверх ваших текущих счетов. Если вы подпишете и вернете эту форму вместе с авансовым платежом до ММ/ДД/ГГГГ, вы заключите соглашение об оплате и тем самым избежите прекращения обслуживания.

Альтернативные условия могут включать в себя отсутствие первоначального взноса и платежи всего на 10 долларов США в месяц сверх ваших текущих счетов. Если вы подпишете и вернете эту форму вместе с авансовым платежом до ММ/ДД/ГГГГ, вы заключите соглашение об оплате и тем самым избежите прекращения обслуживания.

Помощь в оплате счетов за коммунальные услуги может быть предоставлена получателям государственной помощи или дополнительного социального обеспечения в местном отделении социальных служб. Это соглашение может быть изменено, если ваши финансовые обстоятельства значительно изменятся из-за обстоятельств, находящихся вне вашего контроля. Если после заключения настоящего соглашения вы не будете соблюдать условия, [ИМЯ УТИЛИТЫ] может прекратить обслуживание, а также попытаться приостановить действие вашего обслуживания [LDNAME]. Если вы не подпишете это соглашение или не оплатите общую сумму, причитающуюся $XX.XX на ММ/ДД/ГГГГ , [ИМЯ УТИЛИТЫ] может попытаться прекратить предоставление ваших услуг. Если вы не можете оплатить эти условия, если вам нужна дополнительная помощь или если вы хотите обсудить это соглашение, позвоните [НАЗВАНИЕ КОМПАНИИ] по телефону 1-800-XXX-XXXX.

Если вы не можете оплатить эти условия, если вам нужна дополнительная помощь или если вы хотите обсудить это соглашение, позвоните [НАЗВАНИЕ КОМПАНИИ] по телефону 1-800-XXX-XXXX.

Выплата непогашенного остатка:

Сумма вашего текущего месячного бюджета: $XX.XX

Если вы еще не зарегистрированы в нашей Программе бюджетных платежей, которая позволяет вам оплачивать свои услуги равными ежемесячными платежами. в рассрочку и хотите зарегистрироваться, установите флажок ниже, и мы немедленно начнем вас в нашей программе.

[ ] Да! Я хочу Бюджетное выставление счетов

Принятие соглашения:

| Клиент | |

|---|---|

| Подпись: | ________________________________________________ |

| Дата: | ________________________________________________ |

Это соглашение принято [НАЗВАНИЕ КОМПАНИИ]. Если вы и [НАЗВАНИЕ КОМПАНИИ] не можете заключить соглашение об оплате или вам нужна дополнительная помощь, вы можете связаться с Комиссией по коммунальным услугам по телефону 1-800-342-3377.

Если вы и [НАЗВАНИЕ КОМПАНИИ] не можете заключить соглашение об оплате или вам нужна дополнительная помощь, вы можете связаться с Комиссией по коммунальным услугам по телефону 1-800-342-3377.

Верните один экземпляр этого соглашения, подписанного вместе с авансовым платежом, до ММ/ДД/ГГГГ. Если он не будет подписан и возвращен, ваше обслуживание может быть прекращено.

Загрузите один из следующих файлов для использования в текстовом процессоре:

| Документ MS Word |

| Форматированный текстовый документ |

Последнее изменение этой страницы

Планы оплаты и помощь Экономия затрат на электроэнергию

Возникли проблемы с оплатой счета? Мы хотим помочь. Разберитесь со своими вариантами оплаты и вернитесь на правильный путь, если вы отстаете.

- просмотреть варианты оплаты

Возникли проблемы с оплатой счета? Мы можем помочь вам погасить непогашенный остаток.

Платежное соглашение

учить больше войдите, чтобы подать заявку

Легко планируйте бюджет и избегайте сезонных всплесков, равномерно распределяя платежи в течение года.

Платежный план уровня

учить больше авторизуйтесь, чтобы записаться

Если вы получаете пособия по государственной программе помощи, вы можете претендовать на скидку в счете.

Программа доступности энергии

Авторизоваться Скачать форму

Форма финансового отчета

Если вы соответствуете определенным требованиям к доходу, вы можете иметь право на особые условия соглашения об оплате.

ПОСМОТРИТЕ, СООТВЕТСТВУЕТЕ ЛИ ВЫ КВАЛИФИКАЦИИ

Программы финансовой помощи

Вы можете иметь право на скидки на счет за электроэнергию и многое другое.

ПОСМОТРИТЕ, СООТВЕТСТВУЕТЕ ЛИ ВЫ КВАЛИФИКАЦИИ

Дополнительные платежи

Нужно дополнительное время, чтобы оплатить счет? Вы можете запросить продление до 10 дней.Запросить расширение

Служба для пожилых людей

Если вам 62 года или больше, а сумма ваших счетов составляет менее 420 долларов в год, вы можете претендовать на ежеквартальное выставление счетов.