Как написать исковое заявление о взыскании долга без расписки и с распиской правильно?

Как написать исковое заявление о взыскании долга без расписки и с распиской правильно?

Взыскать долг без договора займа стало возможным. Согласно действующему законодательству гражданин, отдавший в долг денежные средства без получения расписки, может доказать свою правоту через суд.

Рассмотрим, как правильно оформить исковое заявление.

Содержание статьи:

- Образцы заявлений в полицию и суд о взыскании долга без расписки

- Как написать заявление о возвращении долга по расписке?

Образцы заявлений в полицию и суд о взыскании долга без расписки

Частенько случаются случаи, когда родные или знакомые просят в долг определенную сумму денег.

Что делаете вы? Конечно же, выручаете, они ведь близкие люди!

Но проходит месяц, два, полгода, год, а возвращать деньги не собираются. Дело каждого — привлекать или нет к ответственности должника. Как вернуть долг без расписки?

Как вернуть долг без расписки?

В соответствии с частью 1 статьи 159 гражданин, похитивший чужое имущество, злоупотребляя доверием или обманывая, будет считаться мошенником. Чтобы вернуть денежные средства, следует подать заявление в местное отделение внутренних дел.

В документе следует указать:

- Обстоятельства, при которых возникла ситуация. Для каких целей заемщик просил денежные средства, в какой срок обещал расплатиться.

- Кто присутствовал при передаче денег, кто может подтвердить долговое обязательство.

- В какое время происходила передача денег, в каком месте.

- Все данные должника, о которых вам известно.

- Сколько было попыток мирных переговоров.

- Приложения, подтверждающие, что ответчик брал у вас средства в долг.

- Просьбу о проверке на предмет состава преступления. Если документ подается в судебную инстанцию, то следует попросить о возврате положенных средств и оплате госпошлины.

Заявление должно быть оформлено с «шапкой» с правой стороны, где указываются данные органа, в который вы обращаетесь, а также сведения об истце и ответчике.

В конце документа следует поставить дату подачи заявления, вашу подпись.

Заметьте, что к документу вы должны приложить доказательства, иначе вы не сможете взыскать с заемщика долг. Их вы должны указать в приложениях к заявлению, направляемому в суд.

К доказательствам можно отнести:

- Видеозапись ваших переговоров, неоднократных.

- Аудиозапись переговоров по телефону. Опять же лучше, чтобы вы звонили не один раз. Главное, чтобы во время разговора заемщик признал свой долг, постарался объяснить, почему не платит и когда сможет вернуть средства.

- Справка от оператора, доказывающая, что номер телефона заемщика принадлежит именно ему. Если вам не предоставят такую информацию, ее может попросить ваш адвокат.

- Интернет-переписку, которую следует распечатать и по возможности заверить у нотариуса.

- Телеграмма или письменная претензия. Вы можете даже выслать заказное письмо должнику.

Согласно Приказу МВД РФ под номером 736, принятому 29 августа 2014 года, ваше обращение в ОВД не останется без ответа. Вам должны сообщить, какое решение было принято по вашему делу – либо возбудили уголовное дело, либо отказали в создании уголовного дела.

Не расстраивайтесь, если получите отказ. Вы имеете полное право обратиться в суд с исковым заявлением. В гражданских разбирательствах такие дела не первые. Судья может вынести решение в вашу пользу, если доказательства будут убедительными.

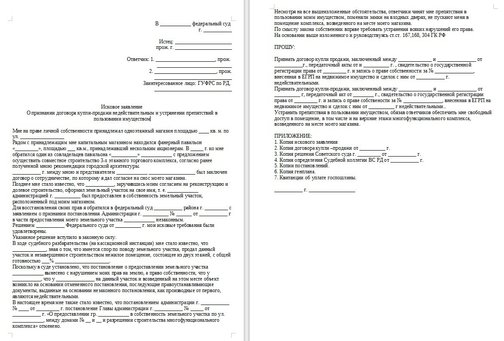

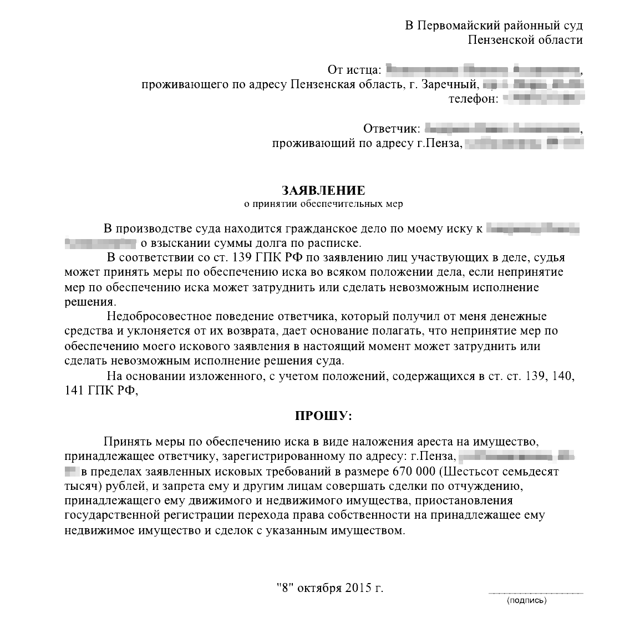

Готовый бланк заявления о взыскании долга без расписки можно скачать у нас в формате WORD

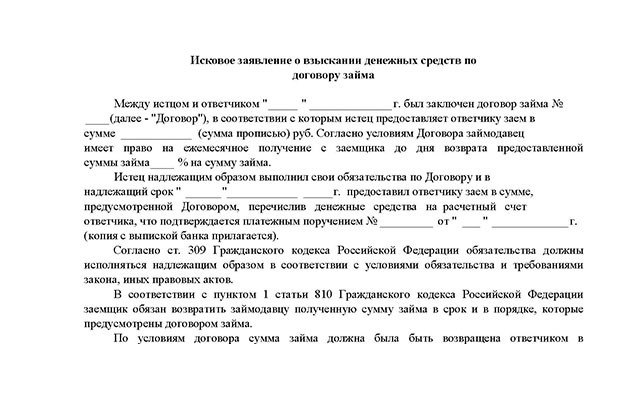

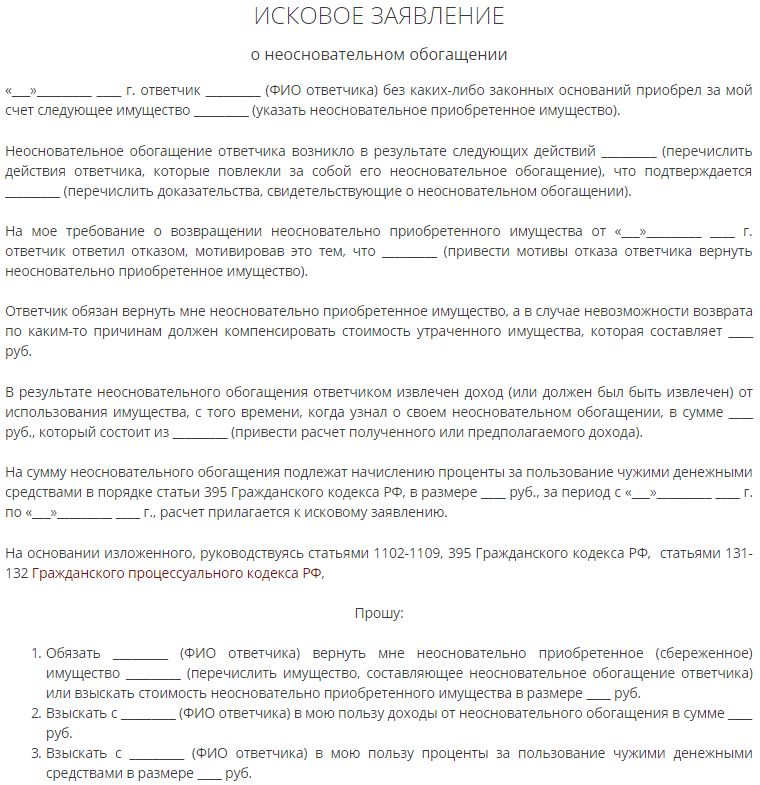

Как написать заявление о возвращении долга по расписке – правила и образец

Заявление о возвращении долга по договору займа оформляется так же, как и без расписки.

Следуйте таким правилам:

- В «шапке» указывайте наименование органа, в который обращаетесь, а также и сведения о вас, о должнике.

- В содержательной части описывайте кратко, но понятно, всю ситуацию. Главное – указывается момент получения расписки с должника.

- Указывайте ваши требования. Здесь можно добавить возврат не только денежных средств, оплату госпошлины, но и «набежавших» процентов по долгу. Конечно же, расписка должна это подтверждать.

- Составляйте список приложений, необходимых для доказательства причастности к делу того или иного лица.

- В конце заявления обязательно поставьте дату и подпись.

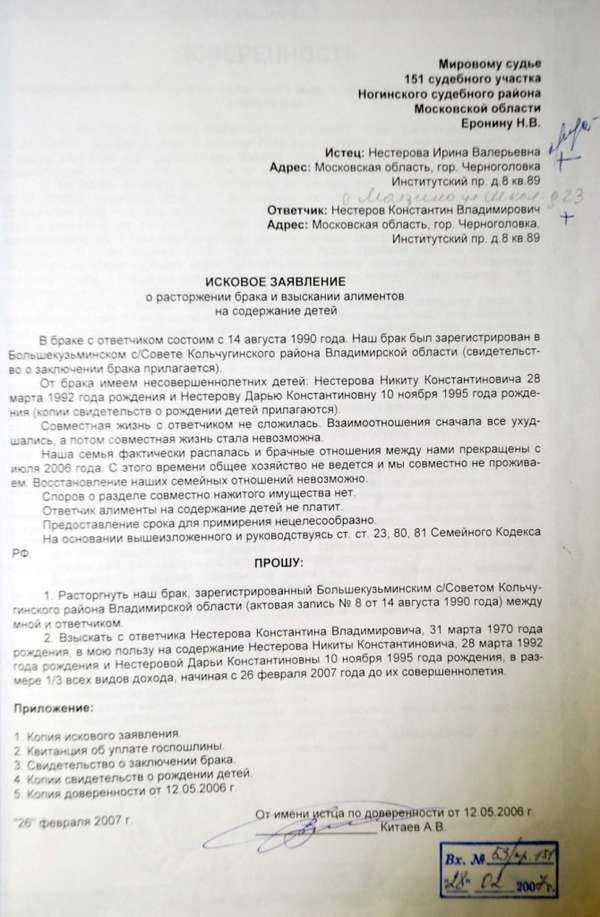

Образец бланка искового заявления о возвращении долга по договору займа, направляемого в судебную инстанцию, выглядит так:

Пример заполнения заявления о взыскании долга с распиской:

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

13 Февраль 2016

Author: Redaktor

Возврат долга через суд по расписке (пример решения суда) | Судові рішення (ухвали, постанови)

Довольно распространено мнение, что взыскать долг, проще говоря вернуть одолженные денежные средства по договору займа или же по расписке является невозможным, судебное разбирательство как правило затягивается или не приносящий для Займодателя желаемых результатов.

Таким образом, кредитор ссылаясь на нехватку времени, других ресурсов или нежелание возвращать денежные средства путем обращения в суд, самостоятельно берет инициативу в свои руки, передает долг третьим лицам или же просто отказывается от услуг квалифицированных специалистов и тем самым вообще теряет любой шанс вернуть свои деньги. Такой подход не оправдывает себя и, как правило, лишь ухудшает и так нелегкую ситуацию.

Предлагаем рассмотреть на практике типичную ситуацию, предметом которой является возврат долга по расписке или по договору займа в суде, которая возникла у нашего клиента и конечно знакома каждому.

В Юридической Компании «Майоров, Нерсесян и партнеры» обратился клиент, которая оказалась в ситуации, когда заемщики в срок установленный в договоре займа и прописан в расписке, которая являлась подтверждением правоотношений возникших между сторонами, отказались должным образом выполнять условия договора. Получив юридическую консультацию, наш клиент воспользовался шансом вернуть свои деньги законным путем, обратившись в суд через юристов Юридической Компании «Майоров, Нерсесян и партнеры».

На основании документов, предоставленным нашим доверителем, а именно заключенного договора займа, а также расписки которая подтверждала факт передачи денежных средств, нами было подготовлено исковое заявление и направлено непосредственно в суд по месту нахождения должников. Подчеркиваем, что отсутствие письменного договора (утеря документа, устная договоренность в момент заключения или же другие причины) не является препятствием для обращения с иском в суд.

Поскольку факт передачи денежных средств может подтверждаться и надлежащим образом оформленной распиской. В соответствии с нормами гражданского законодательства, а именно ч. 2 ст. 1047 Гражданского кодекса Украины, представлена расписка заемщика или же другой документ, удостоверяющий передачу ему заимодателем определенной денежной суммы или определенного количества вещей является подтверждением договора займа и его условий. На сегодняшний день, в отношении указанного вопроса, существует достаточно четкая судебная практика, в частности в постановлениях Пленума Верховного Суда Украины, в которых отмечается, что по своей сути расписка является документом, который подтверждает передачу денежных средств в долг и которая предоставляется лично должником с заверением получения им от кредитора определенной денежной суммы или вещей. То есть, это дает вам законное право обращаться в суд с целью возврата заемных денежных средств.

На сегодняшний день, в отношении указанного вопроса, существует достаточно четкая судебная практика, в частности в постановлениях Пленума Верховного Суда Украины, в которых отмечается, что по своей сути расписка является документом, который подтверждает передачу денежных средств в долг и которая предоставляется лично должником с заверением получения им от кредитора определенной денежной суммы или вещей. То есть, это дает вам законное право обращаться в суд с целью возврата заемных денежных средств.

Итак, на примере нашего конкретного случая, объясняем, какие действия следует совершить и на что обратить внимание при подготовке иска в суд о возврате долга. Ниже, предоставляется непосредственно решение по делу, которое на сегодняшний день вступило в законную силу и находится на исполнении в соответствующей исполнительной службе.

Обратите внимание, что вернуть долг без расписки или договора займа достаточно сложно, т к законодатель прописал норму, которая запрещает ссылаться на свидетелей, что б доказать передачи денежных средств. Кроме того, Верховный Суд (долг по расписке судебная практика) в решении указал, что в расписке должны быть все обязательные элементы расписки: ФИО сторон, сумма долга, дата передачи и дата возврата долга. Что делать, если не отдают долг по расписке — единственный выход, это подать в суд на должника и наложить арест на имущества должника.

Кроме того, Верховный Суд (долг по расписке судебная практика) в решении указал, что в расписке должны быть все обязательные элементы расписки: ФИО сторон, сумма долга, дата передачи и дата возврата долга. Что делать, если не отдают долг по расписке — единственный выход, это подать в суд на должника и наложить арест на имущества должника.

Подать в суд за долг по расписке необходимо в срок 3 года, что б не пропустить исковую давность, в противном же случае, должник может заявить в суде исковую давность и таким образом не отдавать долг по расписке.

Как уже отмечалось, согласно договора займа и расписки нашим клиентом (заимодавцем) под проценты и на определенный срок были предоставлены в долг денежные средства. С наступлением срока исполнения условий договора, деньги от заемщиков не поступали, только после неоднократных обращений кредитор получил 25 000 тыс. грн., которые являются процентами за пользование чужими денежными средствами, что, конечно же, предусмотрено условиями договора. Что касается непосредственно самой суммы долга, за недобросовестное поведение заемщиков займодатель вынужден был обратиться к юристам Юридической Компании «Майоров, Нерсесян и партнеры» с целью защиты своих законных прав и интересов. Мы подготовили иск в котором кроме самой суммы долга в пользу кредитора просили суд в соответствии со ст. 625 ГКУ взыскать с заемщиков солидарно сумму долга с учетом установленного индекса инфляции за все время просрочки и три процента годовых (указанные требования основывались на четких расчетах и объяснения в соответствии с требованиями закона, которые были предоставлены суду для изучения ). В результате мы получили решение суда в котором исковые требования были удовлетворены полностью, кроме этого кредитор не только получил переданы в долг денежные средства, а получил дополнительно предусмотрены Гражданским Кодексом Украины штрафные санкции за просрочку должниками своих обязательств по отношению к нашему клиенту.

Что касается непосредственно самой суммы долга, за недобросовестное поведение заемщиков займодатель вынужден был обратиться к юристам Юридической Компании «Майоров, Нерсесян и партнеры» с целью защиты своих законных прав и интересов. Мы подготовили иск в котором кроме самой суммы долга в пользу кредитора просили суд в соответствии со ст. 625 ГКУ взыскать с заемщиков солидарно сумму долга с учетом установленного индекса инфляции за все время просрочки и три процента годовых (указанные требования основывались на четких расчетах и объяснения в соответствии с требованиями закона, которые были предоставлены суду для изучения ). В результате мы получили решение суда в котором исковые требования были удовлетворены полностью, кроме этого кредитор не только получил переданы в долг денежные средства, а получил дополнительно предусмотрены Гражданским Кодексом Украины штрафные санкции за просрочку должниками своих обязательств по отношению к нашему клиенту.

1. Будет арестовано все имущество должника;

Будет арестовано все имущество должника;

2. Арестуются все банковские счета должника;

3. Может быть ограничем выезд за границу;

4. Исполнитель будет взыскивать 20 процентов с з/п;

Если у вас остались вопросы, как вернуть долг по расписке, вы можете обратиться к нам за юридической консультацией по телефону: 073-073-60-60

Часто задаваемые вопросы о взыскании задолженности| Consumer Advice

Когда звонит коллектор, важно знать свои права и то, что вам нужно делать. FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы, которые помогут вам узнать о своих правах.

- Что нужно знать о взыскании задолженности

- Что нужно знать о старых долгах

- Как сообщить о сборщике долгов

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

Ваши долги по кредитным картам, автокредиты, медицинские счета, студенческие кредиты, ипотечные кредиты и другие долги домохозяйств покрываются в соответствии с FDCPA. Деловые долги — нет.

Могут ли коллекторы связаться со мной в любое время и в любом месте?

Нет. Коллекторы не могут связаться с вами до 8 утра или после 9вечера, если вы не согласны с этим. Они также не смогут связаться с вами на работе, если вы скажете им, что вам не разрешено звонить оттуда.

Как коллектор может связаться со мной?

Сборщики долгов могут звонить вам или отправлять письма, электронные или текстовые сообщения для взыскания долга.

Как запретить сборщику долгов связываться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться. Сохраните себе копию. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для того, чтобы подтвердить, что перестанет связываться с вами в будущем, или сообщить вам, что она планирует предпринять определенные действия, например подать иск. Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Сохраните себе копию. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для того, чтобы подтвердить, что перестанет связываться с вами в будущем, или сообщить вам, что она планирует предпринять определенные действия, например подать иск. Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Подумайте о том, чтобы поговорить с коллектором хотя бы один раз, даже если вы не думаете, что у вас есть долг или вы не можете погасить его немедленно. Таким образом, вы можете получить больше информации о долге и подтвердить, действительно ли он ваш. Чтобы избежать мошенников по сбору долгов, будьте осторожны, делясь своей личной или финансовой информацией, особенно если вы еще не знакомы с коллектором. Не каждый, кто звонит и говорит, что у вас есть долг, является настоящим коллектором. Некоторые из них мошенники, которые просто пытаются забрать ваши деньги.

Не каждый, кто звонит и говорит, что у вас есть долг, является настоящим коллектором. Некоторые из них мошенники, которые просто пытаются забрать ваши деньги.

Может ли сборщик долгов связаться с кем-либо еще по поводу моего долга?

Сборщик долгов, как правило, не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга/супруги. Если вас представляет адвокат, и вы сообщили об этом коллектору, коллектор должен связаться с адвокатом. Коллектор может связываться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что у вас есть долг.

Что коллектор должен сказать мне о долге?

Коллектор должен предоставить вам «проверочную информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам. Сборщик должен сообщить вам четыре элемента информации

- сколько денег вы должны

- имя кредитора, которому вы должны

- как узнать имя первоначального кредитора

- что делать, если вы не думаете, что это ваш долг

Что делать, если я не думаю, что я должен платить?

Если вы не признаете долг, отправьте письмо коллектору и попросите подтвердить долг.

Что не разрешено делать коллекторам?

Коллекционеры не могут беспокоить вас. Например, коллекторы

- не могут угрожать вам причинением вреда

- нельзя использовать нецензурную лексику

- нельзя постоянно использовать телефон, чтобы раздражать или беспокоить вас

Коллекционеры не могут лгать. Например, коллекторы

Например, коллекторы

- не могут сказать вам, что вы должны сумму, отличную от той, которую вы действительно должны .

- не может выдавать себя за адвоката или представителя правительства

- не может сказать вам, что вы будете арестованы, или заявить, что они возбудит против вас судебный иск, если это неправда

Коллекционеры не могут относиться к вам несправедливо. Например, коллекторы

- не могут пытаться взимать проценты, сборы или другие сборы сверх суммы, которую вы должны, если только в первоначальном договоре или законе не указано, что они могут

- не может внести чек с более поздней датой досрочно

- не может публично раскрывать ваши долги, в том числе путем отправки открыток или размещения информации на конвертах

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да. Если коллектор пытается взыскать с вас более одного долга, коллектор должен применить любой платеж, который вы делаете, к выбранному вами долгу. Сборщик долгов не может применить платеж к долгу, который, по вашим словам, вы не должны.

Сборщик долгов не может применить платеж к долгу, который, по вашим словам, вы не должны.

Что делать, если коллектор подаст на меня в суд?

Если против вас подан иск о взыскании долга, вы должны ответить до даты, указанной в судебных документах. И вы можете ответить либо лично, либо через своего адвоката. Это сохранит ваши права. Не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.

Может ли сборщик долгов забрать деньги из моей зарплаты?

Да, но коллектор должен сначала подать на вас в суд, чтобы получить судебный приказ — так называемый арест — в котором говорится, что он может вычесть деньги из вашей зарплаты для оплаты ваших долгов. Коллектор также может запросить судебный приказ о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете потерять шанс оспорить судебный приказ.

Можно ли закрыть мои федеральные льготы?

Если у вас есть неоплаченный долг, кредитор или нанятый им коллектор может получить распоряжение суда, чтобы попытаться снять деньги с вашего банковского счета для оплаты долга. Судебный приказ называется арестом.

Судебный приказ называется арестом.

Многие федеральные льготы, как правило, освобождаются от ареста, за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд. В штатах есть свои законы о том, какие государственные льготы могут быть ограничены.

Федеральные пособия, которые, как правило, освобождаются от ареста (за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд), включают:

- Пособия по социальному обеспечению

- Дополнительный социальный доход

- Пособия для ветеранов

- Федеральная помощь студентам

- Военные ренты и пособия в связи с потерей кормильца

- Пособия от Управления по управлению персоналом

- Железнодорожные пенсионные пособия

- Федеральная служба экстренной помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если мой долг старый?

Долг обычно не исчезает, но у коллекторов есть ограниченное количество времени, чтобы подать на вас в суд, чтобы взыскать долг. Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

Если долг просрочен, коллектор больше не может подать на вас в суд, чтобы взыскать его. На самом деле, взыскание задолженности по закону противозаконно подавать на вас в суд за неуплату просроченного долга. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Продолжительность срока исковой давности зависит от вида долга и законодательства вашего штата — или штата, указанного в вашем кредитном договоре или соглашении о создании долга.

Кроме того, по законам некоторых штатов, если вы производите платеж или даже письменно подтверждаете, что у вас есть задолженность, часы сбрасываются и начинается новый срок исковой давности. В этом случае ваш долг больше не имеет срока давности.

Может ли сборщик долгов связаться со мной по поводу просроченной задолженности?

Иногда. Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности. Но даже если вы живете в штате, где коллектор все еще может связаться с вами, они не могут подать на вас в суд или угрожать подать в суд из-за просроченной задолженности.

Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности. Но даже если вы живете в штате, где коллектор все еще может связаться с вами, они не могут подать на вас в суд или угрожать подать в суд из-за просроченной задолженности.

Если вы находитесь в штате, где сборщик долгов все еще может связаться с вами по поводу просроченной задолженности, он может продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться получить то, что вы должны. Если вы хотите, чтобы коллектор не связывался с вами, отправьте запрос по почте.

Если вы живете в штате, где сборщик долгов не может связаться с вами по поводу просроченной задолженности — и они связываются с вами — сообщите об этом.

Что делать, если я не уверен, истек ли срок давности моего долга?

Для начала спросите у коллекторской компании, что говорят ее записи о том, когда вы сделали свой последний платеж. Когда у вас будет эта информация, обратитесь в прокуратуру вашего штата и запросите у них срок исковой давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Когда у вас будет эта информация, обратитесь в прокуратуру вашего штата и запросите у них срок исковой давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Если срок исковой давности истек, ваш неоплаченный долг считается просроченным.

Спрашивая о своем долге, помните, что в некоторых штатах, если вы в письменной форме признаете, что вы должны, часы сбрасываются и начинается новый срок исковой давности.

Остается ли просроченный долг в моем кредитном отчете?

Да. Отрицательная информация — например, просроченные долги — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я платить долг, который считается просроченным?

Это зависит от вас. Подумайте о том, чтобы поговорить с адвокатом, прежде чем принять решение. Вы можете:

- Ничего не платить. Коллектор не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с просьбой прекратить с вами связываться.

- Произвести частичный платеж. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстанавливается». Это означает, что часы сбрасываются, и начинается новый срок давности. Коллектор может подать на вас в суд, чтобы взыскать полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекторы возьмут для погашения долга меньше, чем вы должны. Прежде чем произвести какой-либо платеж для погашения долга, получите подписанное письмо от коллектора, в котором говорится, что сумма, которую вы платите, покрывает весь долг — и вы больше ничего не должны по этому долгу. Сохраните письмо и запись любых платежей, которые вы делаете для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые коллекторы сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не заплатили всю сумму.

Что делать, если на меня подали в суд на просроченную задолженность?

Не игнорируйте судебный процесс. Подумайте о том, чтобы поговорить с адвокатом. Приходите в день рассмотрения дела и сообщите суду, что срок давности долга истек. Вам, вероятно, потребуется предъявить доказательство этого, поэтому запланируйте принести копию информации о долге от коллектора или любую информацию, которая показывает дату вашего последнего платежа.

Как пожаловаться на сборщика долгов

Куда я могу сообщить о том, что сборщик долгов сделал что-то незаконное?

Сообщайте о любых проблемах со сборщиком долгов:

- Федеральная торговая комиссия

- Бюро финансовой защиты прав потребителей

- ваш генеральный прокурор штата

Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных законов. Генеральная прокуратура вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Что делать, если мне кажется, что коллектор нарушил закон?

Помимо сообщения о них, вы можете подать в суд на коллектора в суде штата или в федеральном суде. Вам нужно будет подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий коллектора, вы можете подать в суд на возмещение этих убытков. Если вы не можете доказать возмещение ущерба, судья все же может присудить вам до 1000 долларов США, а также возместить вам гонорары адвоката и судебные издержки. Однако, даже если суд установит, что коллектор нарушил FDCPA, вы все еще можете платить долг.

Нужна помощь в поиске адвоката, чтобы подать в суд на коллектора? Посетите LawHelp.org.

Сборщики долгов | Штат Калифорния — Департамент юстиции

Если вы получили уведомление от коллектора, важно как можно скорее отреагировать на него, даже если у вас нет долга, потому что в противном случае коллектор может продолжить попытки взыскать долг, сообщите об этом. негативную информацию компаниям, предоставляющим кредитную отчетность, и даже подать на вас в суд.

негативную информацию компаниям, предоставляющим кредитную отчетность, и даже подать на вас в суд.

Если вы получили повестку с уведомлением о том, что коллектор подает на вас в суд, не игнорируйте ее — если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора). потому что вы не ответили, чтобы защитить себя). Затем коллектор может конфисковать вашу заработную плату и банковские счета, а это означает, что он может взять деньги из вашей зарплаты или счетов. Убедитесь, что вы ответили до даты, указанной в судебных документах, чтобы вы могли защитить себя в суде. Если на вас подали в суд, вы можете проконсультироваться с адвокатом.

Закон защищает вас от неправомерных, несправедливых или обманных методов взыскания долгов. Вот информация о некоторых распространенных проблемах взыскания долга:

- Оспаривание долга: что делать, если коллектор связывается с вами по поводу долга, который вы не должны, то есть на неправильную сумму, или на долг, который вы уже оплаченный.

- Притеснение и ограничение звонков. Сборщикам долгов разрешено и запрещено делать обычные вещи.

- Сборщик долгов, связывающийся с вашим работодателем или другими людьми: Сборщикам долгов разрешено связываться с вашим работодателем или другими людьми по поводу вашего долга только при определенных условиях.

- Проценты и другие сборы: Информация о процентах и сборах, которые коллекторы могут взимать с вашего долга.

- Кредитная отчетность: Что сборщики долгов могут сообщать компаниям, предоставляющим кредитную отчетность.

- Старые (просроченные) долги: сборщики долгов могут не иметь возможности предъявить вам иск о взыскании старых (просроченных) долгов, но они все равно могут попытаться взыскать эти долги.

- Коллекторы забирают деньги из вашей заработной платы, банковского счета или льгот: когда коллекторы могут и не могут конфисковать вашу заработную плату или льготы.

- Другие ресурсы: узнайте больше о вопросах взыскания задолженности.

- Сообщение о жалобе: Сообщите о жалобе, если вы считаете, что коллектор нарушил закон.

Оспаривание долга

Важно, чтобы вы ответили как можно скорее, если коллектор свяжется с вами по поводу долга, который вы не должны, то есть на неправильную сумму, то есть на долг, который вы уже заплатили, или что вы хотите больше информации о. Убедитесь, что вы ответили в письменной форме, чтобы оспорить долг. Если вы этого не сделаете, коллектор может продолжать попытки взыскать с вас долг и даже может подать на вас в суд на оплату.

В течение пяти дней после того, как коллектор впервые свяжется с вами, он должен отправить вам письменное уведомление, называемое «уведомлением о подтверждении», в котором будет указана (1) сумма, которую, по его мнению, вы должны, (2) имя кредитора, и (3) как оспорить долг в письменной форме. Не сообщайте сборщику долгов личную или финансовую информацию, пока он не отправит вам это уведомление о проверке — это может быть мошенничество.

Обязательно оспорьте задолженность в письменной форме в течение 30 дней после того, как коллектор впервые связался с вами. Если вы это сделаете, коллектор должен прекратить попытки взыскать долг до тех пор, пока он не покажет вам подтверждение долга. Вы должны оспорить долг в письменной форме, если:

- У вас нет долга;

- Вы уже заплатили долг;

- Вы хотите получить больше информации о долге; или

- Вы хотите, чтобы сборщик долгов перестал с вами связываться или ограничил свои контакты с вами.

Образцы писем о спорах см. в разделе CFPB «Что мне делать, если со мной свяжется коллектор?» Если вы уже оплатили счет, который пытается взыскать коллектор, включите это объяснение в свое письмо и отправьте копии (но не оригиналы) любых квитанций, погашенных чеков или другую информацию, которая у вас есть, чтобы показать, что вы уже оплатили счет. . Отправьте письмо о споре заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции.

Для получения дополнительной информации см. документ Федеральной торговой комиссии «Не признаете этот долг? Вот что нужно делать».

Вернуться к началу

Преследование и ограничение звонков

Сборщики долгов не могут беспокоить вас или оскорблять вас. Они не могут ругаться, угрожать вам или вашему имуществу незаконным вредом, угрожать вам незаконными действиями или ложно угрожать вам действиями, которые они не намерены предпринимать. Они также не могут делать повторные звонки в течение короткого периода времени, чтобы раздражать или беспокоить вас.

Сборщики долгов не могут делать ложные или вводящие в заблуждение заявления. Например, они не могут лгать о долгах, которые они собирают, или о том, что они пытаются взыскать долги, и они не могут использовать слова или символы, из-за которых их письма вам будут казаться письмами от адвоката, суда или правительства. агентство.

Сборщики долгов не могут звонить вам в необычное или неудобное время или место. Как правило, они могут звонить с 8:00 до 21:00, но вы можете попросить их позвонить в другое время, если эти часы вам неудобны.

Как правило, они могут звонить с 8:00 до 21:00, но вы можете попросить их позвонить в другое время, если эти часы вам неудобны.

Сборщики долгов могут посылать вам уведомления или письма, но конверты не должны содержать информацию о вашем долге или любую информацию, которая предназначена для того, чтобы поставить вас в неловкое положение.

Вы можете попросить сборщика долгов связываться с вами только по почте или через вашего адвоката, либо установить другие ограничения. Убедитесь, что вы отправили свой запрос в письменной форме, отправьте его заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции. Вы также имеете право попросить коллектора полностью прекратить общение с вами. В этом случае коллектор может связаться с вами только для того, чтобы подтвердить, что он прекратит с вами контактировать, и уведомить вас о том, что он может подать иск или принять другие меры против вас. Помните, что если вы попросите коллектора полностью прекратить контакт с вами, он все равно может подать на вас в суд и может по-прежнему сообщать о вашем долге компаниям, предоставляющим кредитную отчетность, что, вероятно, нанесет ущерб вашему кредиту.

Для получения информации о том, когда коллектор может связаться с вашим работодателем или другими людьми, см. раздел «Связь коллектора с вашим работодателем или другими людьми».

Вернуться к началу

Коллекторы по взысканию долгов Как связаться с вашим работодателем или другими людьми

Работодатели

Коллекторы по взысканию долгов могут связаться с вашим работодателем, но только:

- Для подтверждения вашего трудоустройства;

- Чтобы получить информацию о вашем местонахождении;

- Налагать арест на вашу заработную плату (то есть получать платеж из вашей зарплаты), но только после того, как она подала на вас в суд и суд вынес решение против вас;

- Если задолженность является медицинской задолженностью, узнать, есть ли у вас медицинская страховка; или

- Вы или ваш адвокат письменно согласились с тем, что коллектор может связаться с вашим работодателем.

Коллектор по взысканию долгов может один раз позвонить вашему работодателю, чтобы подтвердить вашу занятость. Поставщики медицинских услуг и их представители могут также позвонить вашему работодателю, чтобы узнать, есть ли у вас медицинская страховка. В противном случае коллектор должен связаться с вашим работодателем в письменной форме. Если коллектор не получит ответа на свой письменный запрос в течение 15 дней, он может позвонить или иным образом связаться с вашим работодателем.

Поставщики медицинских услуг и их представители могут также позвонить вашему работодателю, чтобы узнать, есть ли у вас медицинская страховка. В противном случае коллектор должен связаться с вашим работодателем в письменной форме. Если коллектор не получит ответа на свой письменный запрос в течение 15 дней, он может позвонить или иным образом связаться с вашим работодателем.

Другие лица

Как правило, сборщик долгов не может связываться с вашей семьей, соседями или другими людьми по поводу вашего долга, за исключением случаев, когда:

- Сборщик долгов делает это, чтобы получить информацию о вашем местонахождении;

- Суд дал разрешение на это коллекторам;

- Если после того, как коллектор подал на вас в суд и суд вынес решение против вас, разумно необходимо связаться с другими людьми для исполнения решения; или

- Вы или ваш адвокат письменно согласились с тем, что коллектор может связаться с другими людьми.

Коллектор по взысканию долгов может связаться с вашим супругом. Сборщик долгов может связаться с вашими родителями или опекунами, если вам меньше 18 лет или вы живете с ними. Коллектор по взысканию долгов может также связаться с вашим адвокатом и, если иное разрешено законом, с кредитными организациями (Equifax, Experian и TransUnion) по поводу вашего долга.

Сборщик долгов может связаться с вашими родителями или опекунами, если вам меньше 18 лет или вы живете с ними. Коллектор по взысканию долгов может также связаться с вашим адвокатом и, если иное разрешено законом, с кредитными организациями (Equifax, Experian и TransUnion) по поводу вашего долга.

Для получения дополнительной информации об ограничениях на взыскание задолженности см. раздел Ограничения на домогательства и звонки.

Вернуться к началу

Проценты и другие сборы

Сборщики долгов могут взимать проценты, сборы, платежи или другие расходы по вашему долгу только в том случае, если они прямо разрешены соглашением о создании долга или иным образом разрешены законом. Если вы спросите, коллектор должен сообщить вам, сколько он взимает с вас и почему. Для этого отправьте письмо коллектору с просьбой дать разъяснения в письменной форме. Образец письма с запросом информации о долге см. в документе CFPB «Что мне делать, когда со мной свяжется коллектор?»

Вы также можете проконсультироваться с адвокатом, чтобы выяснить, не взимает ли коллектор с вас больше, чем разрешено законом или соглашением, создающим долг.

Back To Top

Кредитная отчетность

Сборщики долгов могут сообщать о вашей задолженности компаниям, предоставляющим кредитную отчетность, которые составляют кредитные отчеты, которые кредиторы используют при принятии решения о предоставлении вам кредита. Однако коллекторы не могут сообщать ложную информацию о вашем долге. Если вы оспариваете долг в письменной форме с коллектором, этот коллектор должен сообщить любой кредитной компании, что она сообщила о вашем долге, что вы оспариваете долг.

Дополнительные сведения о кредитных отчетах см. в разделе Кредитные рейтинги и кредитные отчеты.

Вернуться к началу

Старые (просроченные) долги

Коллекторы долгов могут не иметь возможности предъявить вам иск о взыскании старых (просроченных) долгов, но они все же могут попытаться взыскать эти долги. В Калифорнии, как правило, существует четырехлетний срок для подачи иска о взыскании долга на основании письменного соглашения. Однако может быть трудно определить, когда часы в этот период начинают идти или могут быть перезапущены (например, частичная выплата долга может перезапустить часы), и коллектор, у которого истек срок давности, не может подать на вас в суд. может по-прежнему отправлять вам уведомления о взыскании долга, звонить вам, чтобы попытаться заставить вас заплатить, или сообщать о вашем долге компаниям, предоставляющим кредитные отчеты. Если вы считаете, что ваш долг может быть просрочен, вы можете проконсультироваться с адвокатом.

Однако может быть трудно определить, когда часы в этот период начинают идти или могут быть перезапущены (например, частичная выплата долга может перезапустить часы), и коллектор, у которого истек срок давности, не может подать на вас в суд. может по-прежнему отправлять вам уведомления о взыскании долга, звонить вам, чтобы попытаться заставить вас заплатить, или сообщать о вашем долге компаниям, предоставляющим кредитные отчеты. Если вы считаете, что ваш долг может быть просрочен, вы можете проконсультироваться с адвокатом.

Для получения дополнительной информации о долгах с истекшим сроком давности см. «Долги с истекшим сроком давности» FTC.

Вернуться к началу

Коллекторы забирают деньги из вашей зарплаты, банковского счета или льгот

Коллекторы могут снимать деньги с вашей зарплаты, банковского счета или льгот, только если они уже подали на вас в суд и суд вынес решение против вас на сумму денег, которую вы должны. Закон устанавливает определенные ограничения на сумму, на которую коллекторы могут наложить арест на вашу заработную плату и банковские счета.![]() Некоторые федеральные льготы, такие как пособия по социальному обеспечению и пособия для ветеранов, как правило, не могут быть ограничены. Для получения дополнительной информации о наложении ареста и о том, что вы можете сделать, если на ваш банковский счет или льготы наложены аресты, см. документ Федеральной торговой комиссии «Наложение ареста на федеральные льготы».

Некоторые федеральные льготы, такие как пособия по социальному обеспечению и пособия для ветеранов, как правило, не могут быть ограничены. Для получения дополнительной информации о наложении ареста и о том, что вы можете сделать, если на ваш банковский счет или льготы наложены аресты, см. документ Федеральной торговой комиссии «Наложение ареста на федеральные льготы».

Если вы получили повестку, уведомляющую вас о том, что коллектор подает на вас в суд, не игнорируйте ее. Если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора, потому что вы не ответили, чтобы защитить себя) и арестовать вашу заработную плату и банковский счет. Если вам предъявляет иск коллектор, вы можете проконсультироваться с адвокатом, чтобы обсудить ваши варианты.

Наверх

Другие ресурсы

Для получения дополнительной информации о взыскании задолженности и ваших правах посетите следующие страницы:

- Служба FTC по работе с задолженностью: информация об управлении задолженностью, восстановлении кредита и различных вопросах взыскания задолженности.