Договор ренты и пожизненного содержания с иждивением: образец, реквизиты, особенности заключения

Договор ренты относительно недавно появился в российском законодательстве, имеет тонкости, незнание которых может привести к ухудшению материального положения обеих сторон сделки.

В истории понятие ренты появилось в средние века. Тогда церковь и правители не позволяли совершать сделки по займам, а рента была единственной возможностью получить заемные средства.

Суть и виды ренты

Рента – это передача собственного имущества другому лицу, которое взамен производит денежные выплаты и/или предоставляет другие материальные блага.

Виды договора ренты:

- постоянная рента;

- пожизненная рента;

- пожизненное содержание с иждивением.

Именно на этом этапе возникает путаница, люди не видят разницы между пожизненной рентой и пожизненной рентой с иждивением.

Рента с иждивением предполагает передачу исключительно недвижимого имущества, как жилого, так и коммерческого назначения (ст.

601 ГК РФ).

601 ГК РФ).

601 ГК РФ).Если же договор только пожизненный и не предполагает иждивение, то передаваться может другое имущество.

Второе отличие – при пожизненной ренте проводятся периодические платежи. Если договор предусматривает еще и иждивение, то плательщик ренты обеспечивает полное содержание собственника недвижимого имущества, от питания и приобретения одежды до ритуальных услуг.

Что такое агентское вознаграждение и как оно рассчитывается? Ответ – в статье по ссылке.

Хотя на законодательном уровне все же допускается полное обеспечение заменять денежными выплатами. Но такие ежемесячные выплаты не должны быть меньше двух прожиточных минимумов.

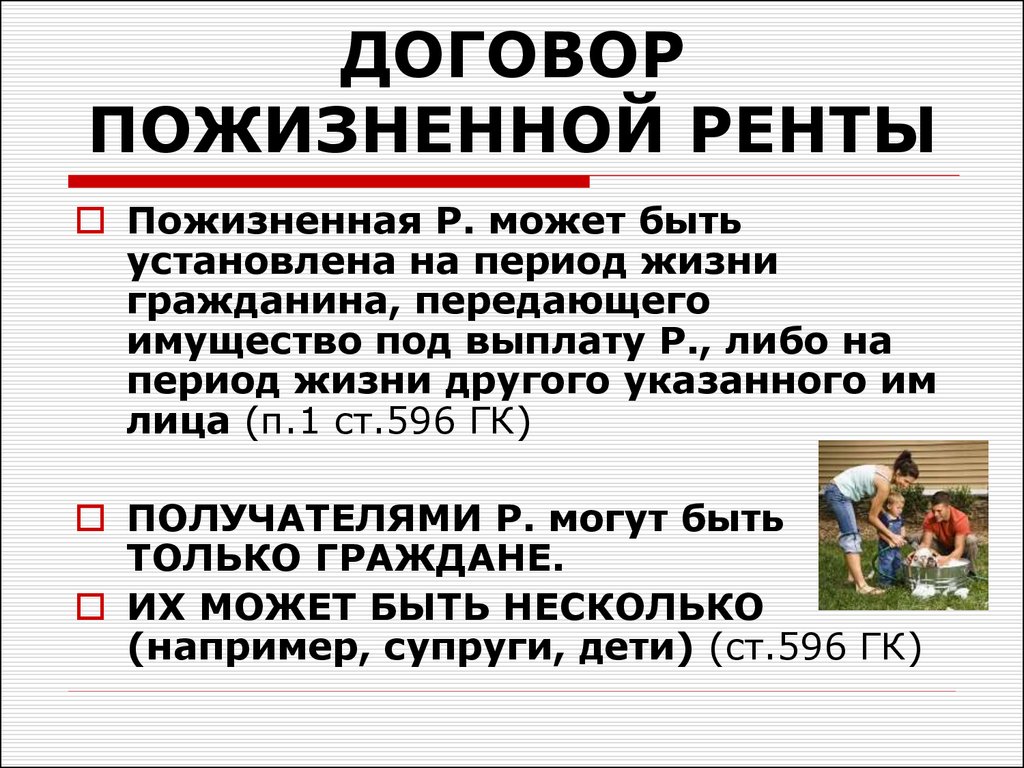

По сроку действия договора, пожизненная рента, как с иждивением, так и без него, ограничивается сроком жизни собственника ренты. Постоянная рента не предусматривает такого ограничения. Получателем ренты может быть физическое лицо, либо юридическое, но не осуществляющее коммерческую деятельность.

Обязательные разделы договора ренты с пожизненным содержанием

Преамбула. Помимо названия и номера договора, места и даты его составления, необходимо указать полные идентификационные данные сторон, а именно:

- ФИО и дата рождения;

- реквизиты удостоверений личности;

- место проживания.

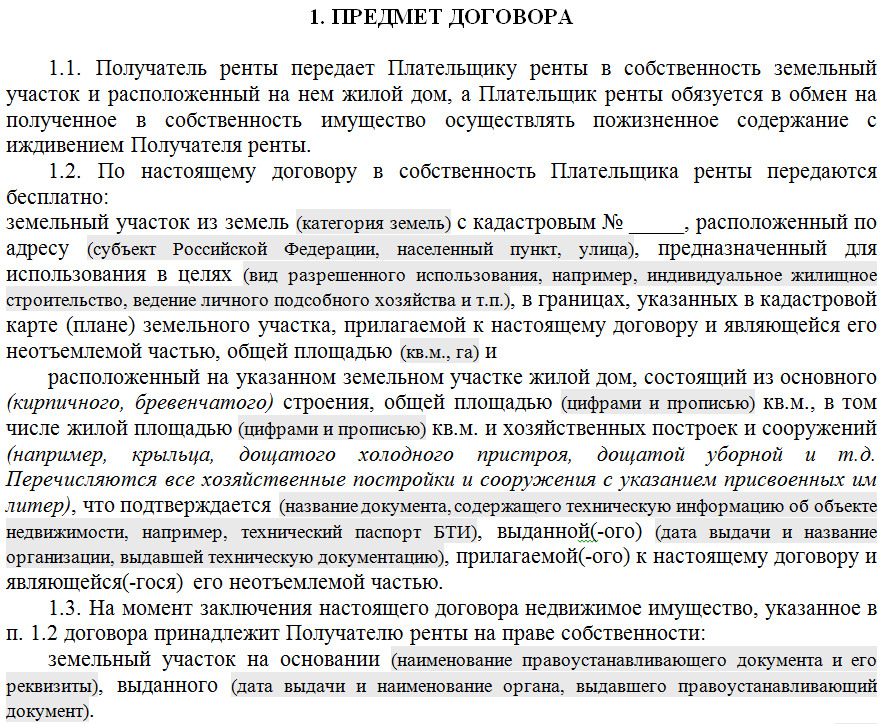

Предмет договора. В этом разделе максимально подробно описывается объект ренты, от месторасположения до технических характеристик.

Обязательно указываются правоустанавливающие документы на собственность, есть ли какие-либо ограничения по ее использованию, арест или обременение. Цель рентного имущества, к примеру, жилое помещение, либо коммерческого назначения.

Указывается стоимость недвижимости. Оценка может быть проведена независимым экспертом, либо же определяться сторонами по договоренности.

Права и обязанности сторон. Важно указать какой размер оплаты и в какие сроки она вносится.

Договор комиссии на реализацию товара не сложен в составлении. Однако нужно не забыть указать некоторые особенности и нюансы. Образец договора и правила составления есть в этом материале.

Если оплата не предусмотрена, то отражаются услуги, получаемые держателем рентного имущества, к примеру:

- оплата за коммунальные услуги, проводится плательщиком ренты до 20 числа текущего месяца, следующего за отчетным;

- плательщик ренты обязан приобретать одежду, с определенной периодичностью;

- можно описать производится ли уборка, личный уход за держателем ренты;

- будет ли проводиться обеспечение продуктами питания, с какой периодичностью и так далее.

Стороны могут описать, как часто приобретаются лекарства, проводится ли медицинский осмотр и с какой периодичностью.

Ответственность. В данном разделе предусматривается ответственность сторон за невыполнение возложенных на них обязательств, за невыплату оговоренной суммы либо за другие нарушения.

Условия расторжения договора ренты

На законодательном уровне предусмотрено всего лишь два момента, когда сделка может быть досрочно расторгнута:

- По инициативе плательщика ренты;

- При существенном нарушении условий договора. Если нарушены права плательщика ренты, то он вправе востребовать возмещения выкупной цены.

В тех случаях, когда размер выкупной цены не оговорен в договоре, расчет производится из ежемесячных трат на содержание иждивенца.

Срок договора. Срок действия измеряется периодом жизни человека, находящегося на иждивении.

Заключительные положения. В этом разделе договора прописываются условия нотариального заверения, регистрационные мероприятия, кто оплачивает эти услуги. Условия приема-передачи имущества.

При производстве работ повышенной опасности необходимо оформить наряд-допуск. Образец заполнения этого документа вы можете посмотреть по ссылке.

Нюансы ренты с пожизненным содержанием, которые нужно знать плательщику ренты

Собственник вправе вернуть имущество себе, если докажет, что уход был ненадлежащим и он недополучал блага, о которых говорилось при подписании договора. Поэтому рекомендуется собирать все подтверждающие документы, чеки и квитанции, чтобы опровергнуть слова собственника имущества.

Подписывайте акт о том, что держатель ренты удовлетворен услугами плательщика ренты, не имеет к нему претензий. Такой акт можно подписывать, к примеру, один раз в квартал или в месяц.

Книга жалоб и предложений должна быть в каждой компании, особенно если это кафе, магазин, бар или ресторан. Правила оформления книги описаны в этой публикации.

Следующий момент – рента признается действительной, даже в случае смерти плательщика ренты. Все права и обязанности передаются по наследству.

При передаче денежных средств необходимо требовать расписку от иждивенца, либо проводить все операции через банк. Сохранять все квитанции. Будь-то оплата коммунальных издержек или же оплата за медикаменты, продукты питания, предметы гардероба.

Сохранять все квитанции. Будь-то оплата коммунальных издержек или же оплата за медикаменты, продукты питания, предметы гардероба.

Образец договора ренты на пожизненное содержание с иждивением

Договор ренты может быть заключен не только с одним человеком, но и супругами, которые будут на равных правах выполнять обязанности перед иждивенцем и получат по окончании срока договора недвижимость в равных частях.

Получатель ренты ни в коем случае не должен идти у собственника недвижимости на поводу и потакать всем его прихотям.

В договоре должны быть прописаны блага, которые предоставляются иждивенцу, в эквиваленте к денежной единице.

Обязательно в договоре указывается сумма пожизненного содержания, которая должна соизмеряться со стоимостью недвижимого имущества.

Также указывается сумма содержания в месяц. Если эти две цифры в договоре будут отсутствовать, то сделка может быть признана недействительной.

Образец договора ренты вы можете скачать здесь.

Что должен знать иждивенец?

Собственник недвижимости имеет право проживать в своем жилье. При желании, он может переехать в другое, которое предоставит плательщик ренты, при условии его комфортности и пригодности к проживанию.

Питание, которое обеспечивает плательщик ренты, должно не только утолять голод, а быть полноценным, с необходимым набором питательных и витаминных веществ. Рацион должен учитывать традиции иждивенца и особенности питания конкретного региона.

Одежда, приобретаемая для держателя рентного имущества, должна позволять иждивенцу выйти на улицу в холод и в жару. Не требуются вечерние наряды, а только тот набор одежды, которые по действующему законодательству не может быть изъят у гражданина.

Что такое мемориальный ордер и для чего он нужен? Подробная информация – по ссылке.

Ритуальные услуги предоставляются только в том случае, если это прямо прописано в заключенном договоре.

Рентные платежи, в денежной или натуральной форме, наследникам иждивенца не производятся.

Плательщик ренты не имеет право допускать ухудшения состояния недвижимого имущества на протяжении всего срока ренты, то есть, обязан проводить текущий и капитальный ремонт.

Правовые акты.Когда договор может быть признан недействительным?

Чаще всего в суд попадают иски с требованием о расторжении договора из-за малого размера ежемесячных рентных платежей. Связано это с тем, что по действующим нормам законодательства для ренты установлен очень малый размер МРОТ, который вообще не соизмерим с минимальным размером заработной платы.

Вторая категория исков связана с тем, что плательщик ренты не всегда может доказать, что он действительно оказывал определенные услуги иждивенцу. Поэтому, необходимо собирать все письменные доказательства приобретения одежды или медикаментов.

Если делается ремонт в рентной недвижимости, то необходимо заключить письменный договор с подрядчиком, приобретать строительные материалы только по безналичному расчету.

Следующая категория судебных разбирательств – неадекватное психическое состояние иждивенца. Обычно рентодержатель – это человек достаточно преклонного возраста и может иметь различные заболевания, хронические, психические расстройства, приобретенные вследствие различных травм.

В каких случаях можно аннулировать доверенность? Как правильно это сделать? Ответы на эти вопросы вы найдёте в данном материале.

В этой ситуации можно порекомендовать только одно – перед составлением сделки, провести независимую оценку состояния здоровья иждивенца, чтобы в будущем быть уверенным, что все усилия и денежные средства будут потрачены не зря.

Налогообложение

Получатель недвижимости по договору ренты с иждивением имеет право на имущественный налоговый вычет, так как данный вид сделки относится к операциям по отчуждению, согласно п. 1 ст. 220 НК РФ.

Согласно нормам действующего законодательства физические лица, которые относятся к категории налоговых резидентов РФ обязаны оплачивать налоги от всех доходов. Полученная плата за ренту является также доходом согласно п.1 ст. 208 НК РФ, то есть доход от иного использования имущества.

Полученная плата за ренту является также доходом согласно п.1 ст. 208 НК РФ, то есть доход от иного использования имущества.

В данном случае выделяют три вида дохода:

- Денежные средства полученные при подписании договора ренты. Налогооблагаемый доход не возникает, если недвижимость передается безвозмездно;

- Ежемесячные выплаты, которые облагаются налогом на общих основаниях. При определении налоговой базы учитываются все доходы, как в натуральном, так и в денежном выражении. Только оплата за коммунальные услуги не является доходом, так как это обязательные платежи;

- Досрочный выкуп ренты.

Декларация о доходах физического лица подается в налоговый орган не позднее 30 апреля, а сам налог в размере 13% оплачивается до 15 июля текущего года.

В случае, когда оформление и подача декларации вызывает сложности у пожилого человека, то законодательство позволяет возложить эти обязанности на другое лицо, что возможно предусмотреть в договоре ренты.

В заключение

Если договор пожизненной ренты с иждивением уже заключен, внимательно прочтите все условия, если что-то прописано не точно, обязательно исправьте, путем подписания дополнительного соглашения, чтобы не оказаться в суде. Так как сложно доказывать свою правоту, как иждивенцу, так и плательщику ренты.

О том, что такое постоянная и пожизненная рента вы узнаете из этого видео:

Подпишитесь на срочные экономические новости @FBM_ru

Договор пожизненного содержания: оформление, основные моменты, расчеты

Информация достоверна

Ни секрет что, от того насколько правильно и грамотно будет составлен договор пожизненного содержания, зависит не только материальное благополучие, но, порой, жизнь и здоровье лиц, заключивших его.

В нашей статье мы подробно расскажем о сути такой сделки и правилах ее оформления.

В нашей статье мы подробно расскажем о сути такой сделки и правилах ее оформления.Договор пожизненного содержания – это особая форма правовых отношений, закрепленная законодательными актами РФ и имеющая множество юридических тонкостей. Законом договор ренты описан в трех вариантов:

- постоянная рента;

- договор пожизненной ренты;

- договор пожизненного содержания с иждивением.

При этом, стоит отметить, что два последних вида договора часто путают, воспринимая их как один и тот же документ. Однако, договор пожизненного содержания с иждивением имеет от договора пожизненной ренты два существенных отличия. Так:

- предметом ренты с пожизненным содержанием может выступать только недвижимость как жилое, так и нежилое имущество, а пожизненная рента таких ограничений не имеет;

- договор пожизненного содержания с иждивением в основном предусматривает не финансовую выплату, а удовлетворение нужд получателя в жилище, питании, одежде и в уходе, тогда как договор пожизненной ренты устанавливает периодическую выплату средств получателю.

Важно! Статья 603 ГК РФ допускает замену услуг пожизненного содержания периодическими денежными выплатами в сумме не менее двух величин прожиточного минимума.

Рента с пожизненным содержанием: важные моменты

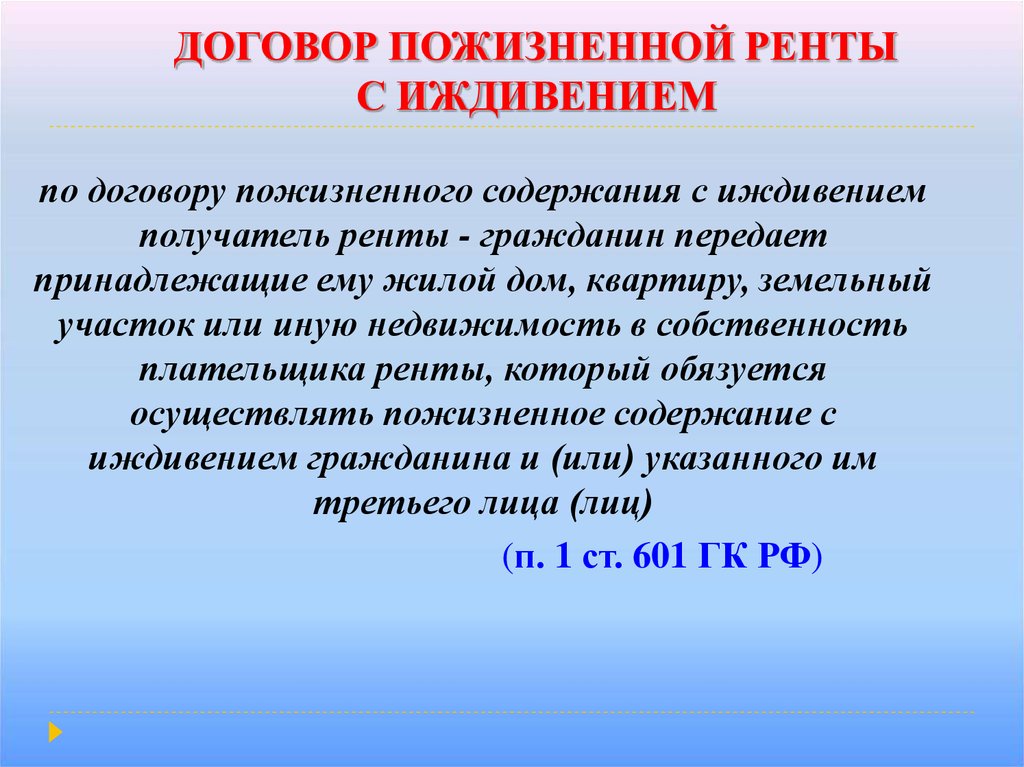

Такой вид документа, как договор ренты с пожизненным содержанием, регламентируют нормы статьи 601 Гражданского кодекса РФ, в соответствии с которыми гражданин, получающий ренту, передает недвижимое имущество в собственность плательщику ренты, а тот, в свою очередь, берет на себя обязанность о пожизненном содержании с иждивением этого гражданина либо третьего лица, указанного этим гражданином. При составлении договора ренты с пожизненным содержанием должны быть учтены следующие критерии:

- Плательщик ренты получает право собственности на объект недвижимости только с момента его государственной регистрации, осуществляемой в порядке, предусмотренном Федеральным законом № 218-ФЗ от 13.07.2015 г. «О государственной регистрации недвижимости».

- Получателем ренты могут быть только граждане, при этом не имеет значения их возраст или уровень здоровья, тогда как плательщиком ренты могут выступать как физические, так и юридические лица – организации могут быть как государственными, так и частными.

- Закон позволяет плательщику ренты распоряжаться имуществом – продавать, сдавать в залог и т.д., переданным ему в обеспечение только на условиях предварительной письменной договоренности с получателем ренты, при этом на плательщика возлагается обязанность по принятию мер, направленных на сохранение стоимости имущества в период пожизненного содержания получателя.

- По факту кончины получателя ренты договор считается прекращенным, при этом, если получателей было несколько, то договор может быть прекращен только в отношении одного из них – ушедшего из жизни лица.

- Договор пожизненной ренты составляется исключительно в письменной форме и обязательно заверяется у нотариуса по месту нахождения передаваемого имущества, после чего регистрируется в соответствующих органах.

- Договор ренты подлежит расторжению, как по соглашению сторон, так и в судебном порядке, при этом инициировать расторжение может любая из сторон. Заявление о расторжении договора можно подать в суд только после получения письменного отказа одной из сторон либо в случае не получения такого отказа в срок, оговоренный в предложении о расторжении. Если срок не был указан, действует 30-дневный срок в соответствии с п. 2 ст. 452 ГК РФ.

Договор пожизненного содержания с иждивением: тонкости составления

К оформлению договора пожизненного содержания с иждивением следует подойти особенно внимательно и ответственно, поскольку его правильное составление позволит в дальнейшем избежать потенциальных споров и конфликтов. Составление договора необходимо начинать с указания места и даты его заключения, далее приводятся полные данные сторон – ФИО (без сокращений), дата рождения, реквизиты и наименование документа, удостоверяющего личность, адрес места жительства. Договор пожизненного содержания с иждивением должен состоять:

- Обязательно указывается предмет договора – существенное условие, без согласования которого документ не может считаться заключенным. В этом пункте, как правило, указывают, какой именно объект получает плательщик ренты в собственность, при этом приводится его полная характеристика: адрес объекта, площадь, цели использования, имеющиеся технические документы, а также документы, подтверждающие право владения будущего получателя ренты этим объектом. Кроме того, в этом пункте договора отражается информация о наличии или отсутствии ареста, обременения, ограничения, а также цена объекта недвижимого имущества, определенная по соглашению сторон либо с помощью профессионального оценщика.

- Указывается порядок предоставления пожизненного содержания с иждивением, а также размер рентного обеспечения – объем и состав содержания. Отражается, какие именно услуги или действия включаются в пожизненное содержание, например: оплата коммунальных услуг, обеспечение получателя питанием, одеждой, медицинской помощью и другое. Также, в данном пункте определяются размеры материальной помощи для каждого из видов услуг, указывается общая стоимость содержания в месяц.

- В договоре должны быть отражены права и обязанности сторон. В данном пункте указывают полную информацию о том, какие права имеют стороны, и что они обязаны делать в рамках договора.

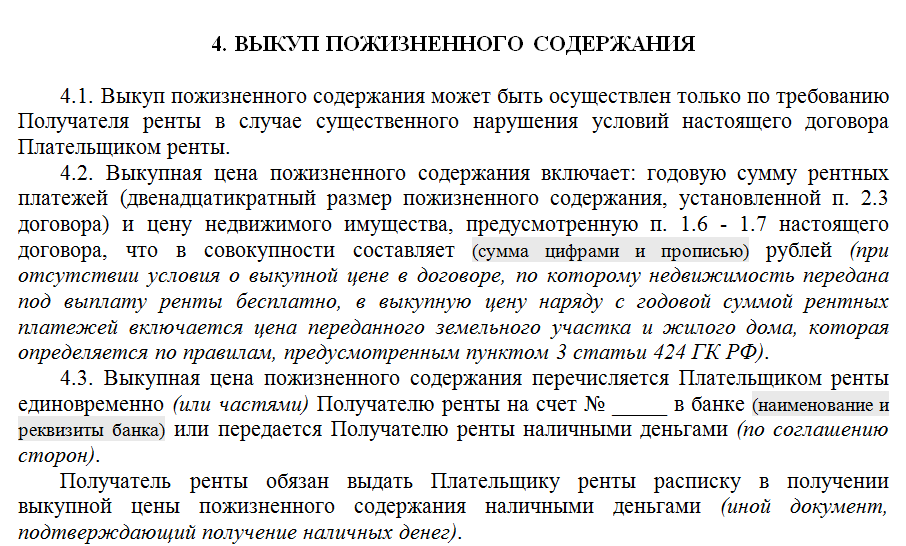

- Порядок выкупа пожизненного содержания также отражается в договоре, перечисляются условия выкупа, подробный состав выкупной цены и способ ее возврата.

- Должна быть указана ответственность сторон за невыполнение или выполнение ненадлежащим образом условий договора.

- В заключительном положении приводится такая информация, как:

- срок действия договора;

- необходимость его удостоверения у нотариуса и государственной регистрации;

- порядок подписания передаточного акта на недвижимое имущество, а также распределения расходов на оформление договора;

- другие положения, необходимые в отдельной ситуации.

- Правильно оформленный договор скрепляется подписями сторон и дополняется приложением документов, указанных в его пунктах.

В этом пункте, как правило, указывают, какой именно объект получает плательщик ренты в собственность, при этом приводится его полная характеристика: адрес объекта, площадь, цели использования, имеющиеся технические документы, а также документы, подтверждающие право владения будущего получателя ренты этим объектом. Кроме того, в этом пункте договора отражается информация о наличии или отсутствии ареста, обременения, ограничения, а также цена объекта недвижимого имущества, определенная по соглашению сторон либо с помощью профессионального оценщика.

В этом пункте, как правило, указывают, какой именно объект получает плательщик ренты в собственность, при этом приводится его полная характеристика: адрес объекта, площадь, цели использования, имеющиеся технические документы, а также документы, подтверждающие право владения будущего получателя ренты этим объектом. Кроме того, в этом пункте договора отражается информация о наличии или отсутствии ареста, обременения, ограничения, а также цена объекта недвижимого имущества, определенная по соглашению сторон либо с помощью профессионального оценщика.

Скачать образец договора пожизненного содержания с иждивением

Договор ренты: сумма расчетов

К сожалению, российское законодательство не устанавливает точного ответа на вопрос – на какую сумму можно рассчитывать получателю ренты при заключении договора. Четко оговорено лишь, что ежемесячная выплата содержания не должна быть меньше двух величин прожиточного минимума из расчета такового в конкретном регионе по месту нахождения имущества. То есть законом установлен лишь минимальный порог рентной платы. Как правило, сумма ренты устанавливается исходя из потребностей получателя ренты для его нормального существования. Помимо обеспечения получателя ренты средствами для удовлетворения его потребностей в пище, одежде и уходе, договором может быть предусмотрена оплата плательщиком ренты расходов, связанных с ритуальными услугами и захоронением получателя ренты. Напомним, что пункт 2 статьи 602 ГК РФ предусматривает указание в договоре пожизненного содержания сведений о стоимости всего объема содержания, что подразумевает, что стороны должны зафиксировать сумму, в рамках которой будет осуществляться содержание за весь период действия договора. При этом весь объем содержания напрямую зависит от оценочной стоимости недвижимости, передаваемой получателем ренты плательщику. Стоит отметить, что договор пожизненного содержания может предусматривать выплату получателю ренты единоразового первоначального взноса в пределах 10-30% от общей стоимости объекта недвижимости с последующим ежемесячным платежом. Также возможно только ежемесячное распределение без внесения получателю первого взноса.

При этом весь объем содержания напрямую зависит от оценочной стоимости недвижимости, передаваемой получателем ренты плательщику. Стоит отметить, что договор пожизненного содержания может предусматривать выплату получателю ренты единоразового первоначального взноса в пределах 10-30% от общей стоимости объекта недвижимости с последующим ежемесячным платежом. Также возможно только ежемесячное распределение без внесения получателю первого взноса.

Советы и информация плательщику ренты

Первое, что необходимо сделать будущему плательщику ренты перед заключением договора, это тщательно взвесить и просчитать свои возможности – сможет ли он, несмотря на возникновение различных жизненных сложностей, в течение многих лет осуществлять свои обязанности по договору, ухаживать за человеком и содержать его. Исполняя условия договора, следует фиксировать абсолютно все действия, поскольку в дальнейшем, если получатель ренты посчитает, что плательщик плохо исполнял свои обязанности и последний не сможет доказать обратное, подопечный вправе вернуть свою недвижимость обратно через суд. Рекомендуется, оформляя договор ренты с пожизненным содержанием, обязательно включить пункт, согласно которому имущество передается плательщику не бесплатно, поскольку согласно статье 599 ГК РФ, если недвижимость передается бесплатно получатель ренты при возможных или мнимых нарушениях своих прав может вернуть его назад, то есть, указав этот пункт, можно исключить возврат имущества на этих условиях.

Рекомендуется, оформляя договор ренты с пожизненным содержанием, обязательно включить пункт, согласно которому имущество передается плательщику не бесплатно, поскольку согласно статье 599 ГК РФ, если недвижимость передается бесплатно получатель ренты при возможных или мнимых нарушениях своих прав может вернуть его назад, то есть, указав этот пункт, можно исключить возврат имущества на этих условиях.

Важно! Положение Гражданского кодекса РФ (что уже нашло отражение в судебной практике) устанавливает, что уход из жизни плательщика ренты не прекращает действий договора. То есть, недвижимость, приобретенная в рамках договора ренты, передается наследникам умершего вместе с обязательствами по договору.

Советы и информация получателю ренты

Важно! Получатель ренты имеет право проживать в переданной плательщику ренты квартире/доме до своей смерти. Получателю ренты при заключении договора пожизненного содержания нужно быть особенно требовательным и внимательным.

Риск того, что можно заключить такой договор с мошенниками, очень велик!

Риск того, что можно заключить такой договор с мошенниками, очень велик! Предельное внимание нужно уделить условиям договора, а также объему ухода и содержания – начиная от количества уборок в квартире и заканчивая объемом приобретаемых для получателя ренты лекарств и продуктов, сумме ежемесячных выплат. Помните, если по договору недвижимое имущество передается плательщику ренты бесплатно, то в случае выполнения им условий договора, рентаполучатель вправе потребовать возврата недвижимости с зачетом стоимости имущества в счет выкупа ренты. То есть, при наличии подтверждений серьезных нарушений плательщик ренты даже не вправе получить компенсации понесенных расходов.

Как отказаться от договора ренты

Сразу отметим – от договора пожизненного содержания в одностороннем порядке отказаться невозможно, только по обоюдному согласию либо в судебном порядке при наличии веских причин, например:

- полное отсутствие либо длительная задержка рентной платы;

- задержка оплаты коммунальных платежей, если это является обязанностью плательщика ренты;

- иные веские причины, нарушающие условия договора.

Отказ от договора осуществляется двумя способами:

- путем заключения договорного соглашения о расторжении договора, заверенного нотариально;

- путем судебного разбирательства с участием сторон договора.

Общие советы и рекомендации сторонам сделки

- Сторонам не рекомендуется переходить на доверительные дружеские отношения, в данном виде сделки лучше сохранять партнерство и нейтралитет.

- В договоре ренты с пожизненным содержанием рекомендуется подробно расписывать размер и форму ежемесячных платежей, объем и состав оказываемых по договору услуг.

- Денежные средства передавайте и принимайте только под расписку либо другими способами, которые в последующем могут стать подтверждением выполненных действий, например, посредством банковского перевода.

- Сохраняйте все квитанции об оплате услуг и покупок в течение всего срока действия договора.

- В идеале сторонам следует договориться о подписании своеобразного акта о сдаче-приемке услуг, где ежемесячно отображать все договорные обязательства, которые были исполнены, и что стороны претензий к друг другу не имеют.

Материал обновлен: 29 сентября 2020 04 сентября 2018

Марина Аксёнова, Юрист, автор сайта

В 2013 году окончила магистратуру Российской академии адвокатуры и нотариата по специальности «Юриспруденция». Практикующий юрист, с 2018 года – автор юридических публикаций на сайте pravovedus.ru.

Информация об авторе

Определение, расчет, формула и примеры

Что такое аннуитет?

Аннуитетный платеж – это аннуитет, платеж по которому должен быть произведен немедленно в начале каждого периода. Типичным примером аннуитетного платежа является арендная плата, поскольку арендодатели часто требуют оплаты в начале нового месяца, а не собирают ее после того, как арендатор пользуется преимуществами квартиры в течение всего месяца.

Ключевые Takeaways

- Аннуитет к оплате является аннуитетом, оплата которого должна быть произведена немедленно в начале каждого периода.

- Причитающийся аннуитет можно противопоставить обычному аннуитету, когда платежи производятся в конце каждого периода.

- Типичным примером аннуитетного платежа является арендная плата, выплачиваемая в начале каждого месяца.

- Примером обычного аннуитета являются ссуды, такие как ипотечные кредиты.

- Формулы текущей и будущей стоимости причитающихся аннуитетов немного отличаются от формул для обычного аннуитета, поскольку они учитывают разницу в том, когда производятся платежи.

Что такое аннуитет?

Как работает аннуитетный платеж

Аннуитетный платеж требует выплаты в начале, а не в конце каждого периода аннуитета. Аннуитетные платежи, полученные физическим лицом, по закону представляют собой актив. Между тем, физическое лицо, выплачивающее причитающуюся ренту, имеет юридическое долговое обязательство, требующее периодических платежей.

Поскольку серия причитающихся аннуитетных платежей отражает ряд будущих притоков или оттоков денежных средств, плательщик или получатель средств может пожелать рассчитать полную стоимость аннуитета с учетом временной стоимости денег. Этого можно добиться, используя расчет текущей стоимости.

В таблице текущей стоимости аннуитета прогнозируемая процентная ставка указана в верхней части таблицы, а количество периодов — в крайнем левом столбце. Пересекающаяся ячейка между соответствующей процентной ставкой и количеством периодов представляет множитель текущей стоимости. Нахождение произведения между одним аннуитетным платежом и мультипликатором приведенной стоимости дает приведенную стоимость денежного потока.

Пожизненный аннуитет — это финансовый продукт, продаваемый страховыми компаниями, которые требуют аннуитетных платежей в начале каждого ежемесячного, квартального или годового периода, а не в конце периода. Это тип аннуитета, который будет обеспечивать держателю выплаты в течение периода распределения до тех пор, пока он жив. После смерти получателя аннуитета страховая компания удерживает все оставшиеся средства.

После смерти получателя аннуитета страховая компания удерживает все оставшиеся средства.

Выплаты дохода от аннуитета облагаются налогом как обычный доход.

Причитающаяся рента по сравнению с обычной рентой

Аннуитетный платеж представляет собой повторяющуюся эмиссию денег в начале периода. В качестве альтернативы обычный аннуитетный платеж представляет собой повторяющуюся эмиссию денег в конце периода. Контракты и деловые соглашения определяют этот платеж, и он зависит от того, когда получена выгода. При оплате расходов бенефициар уплачивает аннуитетный платеж до получения выгоды, в то время как бенефициар производит обычные платежи после получения выгоды.

Сроки аннуитетного платежа имеют решающее значение с точки зрения альтернативных издержек. Сборщик платежа может инвестировать аннуитетный платеж, полученный в начале месяца, для получения процентов или прироста капитала. Вот почему аннуитетный платеж более выгоден для получателя, поскольку у него есть возможность быстрее использовать средства. В качестве альтернативы, лица, выплачивающие аннуитет, теряют возможность использовать средства в течение всего периода. Таким образом, те, кто платит аннуитеты, обычно предпочитают обычные аннуитеты.

В качестве альтернативы, лица, выплачивающие аннуитет, теряют возможность использовать средства в течение всего периода. Таким образом, те, кто платит аннуитеты, обычно предпочитают обычные аннуитеты.

Примеры причитающихся аннуитетов

Аннуитетный платеж может возникнуть из-за любого повторяющегося обязательства. Многие ежемесячные счета, такие как арендная плата, оплата автомобиля и оплата мобильного телефона, являются аннуитетными, поскольку получатель должен платить в начале расчетного периода. Расходы на страхование обычно представляют собой аннуитеты, поскольку страховщик требует выплаты в начале каждого периода покрытия. Ситуации, связанные с аннуитетом, также обычно возникают в связи с накоплением на пенсию или откладыванием денег для определенной цели.

Как рассчитать стоимость аннуитетного платежа

Текущая и будущая стоимость причитающихся аннуитетов может быть рассчитана с использованием небольших модификаций текущей стоимости и будущей стоимости обычного аннуитета.

Приведенная стоимость аннуитета к уплате

Приведенная стоимость аннуитетного платежа сообщает нам текущую стоимость ряда ожидаемых аннуитетных платежей. Другими словами, он показывает, сколько сейчас стоит будущая сумма, подлежащая выплате.

Расчет текущей стоимости причитающихся аннуитетов аналогичен расчету текущей стоимости обычного аннуитета. Однако существуют тонкие различия, которые необходимо учитывать при наступлении срока выплаты аннуитета. При наступлении аннуитета платежи производятся в начале интервала, а при обычном аннуитете платежи производятся в конце периода. Формула для текущей стоимости аннуитета, причитающегося:

Текущая стоимость аннуитета. ИнвестопедияС:

- C = Денежные потоки за период

- i = процентная ставка

- n = количество платежей

Давайте посмотрим на пример текущей стоимости аннуитета. Предположим, вы являетесь бенефициаром, которому назначено немедленное получение 1000 долларов каждый год в течение 10 лет с годовой процентной ставкой 3%. Вы хотите знать, сколько сегодня стоит для вас поток платежей. Основываясь на формуле текущей стоимости, текущая стоимость составляет 8 786,11 долларов США.

Вы хотите знать, сколько сегодня стоит для вас поток платежей. Основываясь на формуле текущей стоимости, текущая стоимость составляет 8 786,11 долларов США.

Будущая стоимость причитающейся ренты

Будущая стоимость аннуитета показывает нам конечную стоимость ряда ожидаемых платежей или стоимость на будущую дату.

Точно так же, как существуют различия в том, как рассчитывается текущая стоимость обычного аннуитета и причитающегося аннуитета, существуют также различия в том, как рассчитывается будущая стоимость денег для обычного аннуитета и причитающегося аннуитета. Будущая стоимость причитающихся аннуитетов рассчитывается как:

Будущая стоимость аннуитетного платежа. ИнвестопедияИспользуя тот же пример, мы вычисляем, что будущая стоимость потока доходов составит 11 807,80 долларов.

Будущая стоимость аннуитетного платежа. ИнвестопедияAnnuity Due Часто задаваемые вопросы

Что лучше: обычный аннуитет или аннуитетный платеж?

Что лучше, обычная рента или рента, зависит от того, являетесь ли вы получателем платежа или плательщиком. В качестве получателя платежа аннуитетный платеж часто предпочтительнее, потому что вы получаете платеж авансом на определенный срок, что позволяет вам немедленно использовать средства и получать более высокую текущую стоимость, чем у обычного аннуитета. Как плательщику, обычный аннуитет может быть благоприятным, поскольку вы делаете платеж в конце срока, а не в начале. Вы можете использовать эти средства в течение всего периода до оплаты.

В качестве получателя платежа аннуитетный платеж часто предпочтительнее, потому что вы получаете платеж авансом на определенный срок, что позволяет вам немедленно использовать средства и получать более высокую текущую стоимость, чем у обычного аннуитета. Как плательщику, обычный аннуитет может быть благоприятным, поскольку вы делаете платеж в конце срока, а не в начале. Вы можете использовать эти средства в течение всего периода до оплаты.

Часто вам не предоставляется возможность выбора. Например, страховые взносы являются примером аннуитета, при котором платежи по страховым взносам должны производиться в начале отчетного периода. Плата за автомобиль является примером обычного аннуитета с платежами, подлежащими выплате в конце отчетного периода.

Что такое немедленная рента?

Немедленная рента — это счет, финансируемый за счет единовременного депозита, который генерирует немедленный поток доходов. Доход может быть на установленную сумму (например, 1000 долларов в месяц), на указанный период (например, 10 лет) или на всю жизнь..jpg)

Как рассчитать будущую стоимость аннуитета?

Будущая стоимость аннуитета рассчитывается по формуле:

Будущая стоимость аннуитетного платежа. Инвестопедиягде

- C = денежные потоки за период

- i = процентная ставка

- n = количество платежей

Что означает аннуитет?

Аннуитет — это страховой продукт, предназначенный для получения платежей немедленно или в будущем владельцу аннуитета или назначенному получателю. Владелец счета либо производит единовременный платеж, либо серию платежей в счет аннуитета и может либо получить немедленный поток дохода, либо отложить получение платежей на какое-то время в будущем, обычно после периода накопления, когда по счету начисляются проценты с отсрочкой налогообложения. .

Что происходит, когда истекает срок действия ренты?

По истечении срока аннуитета договор расторгается, и дальнейшие платежи не производятся. Договорное обязательство выполнено, и ни одна из сторон не несет никаких дополнительных обязательств.

Практический результат

Аннуитетный платеж — это аннуитет с платежом, причитающимся или сделанным в начале платежного интервала. Напротив, обычный аннуитет генерирует платежи в конце периода. В результате методы расчета настоящей и будущей стоимости различаются. Типичным примером причитающейся ренты являются арендные платежи арендодателю, а распространенным примером обычного аннуитета являются платежи по ипотеке кредитору. В зависимости от того, являетесь ли вы плательщиком или получателем платежа, аннуитетный платеж может быть лучшим вариантом.

Страхование жизни: аннуитетные продукты в Нью-Йорке

Аннуитет — это договор между покупателем и страховой компанией, по которому покупатель соглашается произвести единовременный платеж или серию платежей в обмен на регулярные выплаты, начиная либо немедленно (в течение 12 месяцев) или в будущем. Целью большинства аннуитетов является обеспечение стабильного дохода при выходе на пенсию в течение определенного периода времени или в течение оставшейся части одной или нескольких жизней. Жизни, от которых зависят платежи, называются аннуитантами. Покупатель часто является получателем ренты и лицом, которому производятся периодические платежи.

Жизни, от которых зависят платежи, называются аннуитантами. Покупатель часто является получателем ренты и лицом, которому производятся периодические платежи.

Существует два основных вида аннуитетных договоров: немедленные и отсроченные.

- Немедленная рента. Немедленная рента — это договор ренты, по которому платежи начинаются в течение 12 месяцев с даты покупки. Немедленная рента приобретается с единовременной премией, а периодические платежи обычно равны и производятся ежемесячно, ежеквартально, раз в полгода или ежегодно.

- Отсроченная рента. Отсроченный аннуитет — это договор аннуитета, по которому периодическая выплата дохода не должна начинаться в течение как минимум 12 месяцев. Периодические платежи откладываются до даты погашения, указанной в договоре, или, если раньше, до даты, выбранной владельцем договора.

Контракты с немедленным аннуитетом

Наиболее распространенные варианты оплаты контракта с немедленным аннуитетом включают:

- Пожизненный аннуитет. Страховщик производит периодические выплаты в течение всей жизни получателя аннуитета. Опцион, основанный на дожитии получателя аннуитета, называется пожизненным опционом. Владелец / аннуитет не может пережить выплаты дохода.

- Пожизненный контингент с определенным периодом. Периодические платежи осуществляются в течение большей части жизни получателя аннуитета или в течение определенного периода, например 10 или 20 лет. Если получатель ренты умирает до окончания указанного периода, бенефициар получает периодические платежи за оставшуюся часть определенного периода.

- Страхование жизни с функцией возмещения. Периодические выплаты производятся в течение жизни получателя ренты. Если получатель ренты умирает до того, как сумма периодических платежей сравняется с уплаченной премией, излишек выплачивается бенефициару либо наличными, либо в рассрочку.

- Совместная рента и пенсия по случаю потери кормильца. Есть два аннуитента (так называемые совместные аннуитенты), обычно муж и жена, и периодические выплаты продолжаются до смерти обоих. Сумма выплаты дохода может оставаться на уровне 100%, когда жив только один получатель аннуитета, или может быть уменьшена (50%, 66,67%, 75%) в течение жизни оставшегося в живых получателя аннуитета.

- Определенный период Аннуитет. Периодические платежи осуществляются в течение определенного периода времени (например, 5, 10 или 20 лет). Платежи подлежат выплате бенефициару, если получатель ренты умирает до окончания указанного периода. Выплаты доходов прекращаются в конце периода.

Страховщик производит периодические выплаты в течение всей жизни получателя аннуитета. Опцион, основанный на дожитии получателя аннуитета, называется пожизненным опционом. Владелец / аннуитет не может пережить выплаты дохода.

Страховщик производит периодические выплаты в течение всей жизни получателя аннуитета. Опцион, основанный на дожитии получателя аннуитета, называется пожизненным опционом. Владелец / аннуитет не может пережить выплаты дохода. Сумма выплаты дохода может оставаться на уровне 100%, когда жив только один получатель аннуитета, или может быть уменьшена (50%, 66,67%, 75%) в течение жизни оставшегося в живых получателя аннуитета.

Сумма выплаты дохода может оставаться на уровне 100%, когда жив только один получатель аннуитета, или может быть уменьшена (50%, 66,67%, 75%) в течение жизни оставшегося в живых получателя аннуитета.Важные особенности немедленных аннуитетов

- Платежи обычно выплачиваются фиксированными суммами в долларах, например, 100 долларов в месяц, и не обеспечивают защиту от инфляции.

- Некоторые немедленные аннуитеты обеспечивают защиту от инфляции за счет периодического повышения на основе фиксированной ставки (3%) или индекса, такого как индекс потребительских цен (ИПЦ).

- Аннуитет с поправкой на ИПЦ будет начинаться с более низких платежей или требовать более высокой начальной премии, но обеспечит хотя бы частичную защиту от риска инфляции.

- В переменных аннуитетах выплаты дохода колеблются в зависимости от опыта инвестирования. Выплаты дохода остаются постоянными, если результаты инвестиций (после всех сборов) равны предполагаемому доходу от инвестиций (AIR), указанному в контракте. Если эффективность инвестиций превышает AIR, платежи увеличатся. Если эффективность инвестиций меньше, чем AIR, выплаты уменьшатся.

- Немедленные аннуитеты, как правило, не допускают частичного снятия средств или не предусматривают выплат наличными. однако некоторые контракты предоставляют доступ к наличным деньгам через положение о замене. Это положение позволяет вам снимать средства в обмен на сокращение или отмену будущих периодических платежей.

- Немедленные аннуитеты включают период «бесплатного просмотра» от 10 до 30 дней, в течение которого вы можете запросить возврат страховой премии.

- Немедленные аннуитеты обеспечивают защиту долголетия, если вы выберете вариант условного дохода на всю жизнь.

- Лица с ожидаемой продолжительностью жизни ниже средней могут претендовать на более высокие аннуитетные выплаты, чем предусмотрено стандартными ставками. Такие лица должны искать страховщиков, которые используют некачественный аннуитет и учитывают состояние здоровья получателя аннуитета при определении выплат аннуитетного дохода.

Такие лица должны искать страховщиков, которые используют некачественный аннуитет и учитывают состояние здоровья получателя аннуитета при определении выплат аннуитетного дохода.

Такие лица должны искать страховщиков, которые используют некачественный аннуитет и учитывают состояние здоровья получателя аннуитета при определении выплат аннуитетного дохода.Факторы, которые следует учитывать при заключении контракта на немедленную ренту

- Достаточно ли у вас финансовых ресурсов для удовлетворения ваших потребностей в доходах без покупки аннуитета? Другими словами, можете ли вы управлять и систематически снимать средства с таких ресурсов, не опасаясь, что ваши ресурсы закончатся?

- Если вы обеспокоены риском того, что вам не хватит ваших финансовых ресурсов, то вы можете подумать о приобретении немедленного аннуитета, по крайней мере, в размере, достаточном для покрытия ваших основных расходов на проживание.

Выплаты дохода в соответствии с опционом на пожизненный немедленный аннуитетный доход основаны на вашем возрасте, поле, таблице смертности, используемой страховщиком, и премии, уплаченной страховщику. Для некоторых вариантов могут учитываться ваше здоровье и семейное положение.

Прямая пожизненная рента обеспечивает более высокую ежемесячную выплату дохода для данной страховой премии, чем пожизненная условная рента с определенным периодом или функцией возмещения. Другими словами, стоимость выплаты определенного дохода (например, 100 долларов США в месяц) будет выше для пожизненной условной ренты с определенным периодом или функцией возмещения, чем для прямой пожизненной ренты. Однако, поскольку выплаты прекращаются после смерти получателя ренты при прямом пожизненном аннуитете, получатель ренты принимает на себя риск того, что лишь небольшой процент уплаченной премии будет получен в виде периодических платежей, если получатель ренты умрет вскоре после покупки (или раньше, чем его или ее продолжительность жизни).

Если приобретается немедленная рента, выбранный вариант дохода должен соответствовать обстоятельствам. Например, человек с супругом-иждивенцем может захотеть рассмотреть совместную ренту и ренту в связи с потерей кормильца.

Лицо, заинтересованное в получении минимального дохода от своего аннуитетного взноса, может захотеть рассмотреть пожизненный опцион с определенным периодом или функцией возмещения.

Переменная немедленная рента часто выбирается, чтобы не отставать от инфляции в годы выхода на пенсию. Однако такой вариант подвергает получателя аннуитета дополнительному инвестиционному риску, поскольку выплаты дохода могут снизиться на падающем рынке.

Договоры об отсрочке ренты

В договорах об отсрочке ренты периодические выплаты дохода отсрочиваются на срок не менее 12 месяцев.

Размер выплаты периодического дохода определяется при заключении договора или уплате премии в случае оплаченной отсроченной ренты или при начале таких выплат (при аннуитизации) исходя из суммы денежных средств, накопленных по договору в случай накопительной ренты.

Размер выплаты дохода зависит от премии, уплаченной за оплаченную отсроченную ренту и от накопительного счета за накопительную ренту, а также от выбранного варианта дохода ренты.

Оплаченная отсроченная рента. Оплаченный отсроченный аннуитет — это договор аннуитета, в котором каждый премиальный платеж приобретает фиксированное пособие в долларах, которое начинается с определенной даты, например, с даты выхода человека на пенсию. Контракты не поддерживают учетную стоимость. Премиальная стоимость для этого продукта намного меньше, чем для немедленной ренты, и это позволяет человеку сохранить контроль над большей частью своих других активов во время выхода на пенсию, обеспечивая при этом защиту долголетия.

Контракты не поддерживают учетную стоимость. Премиальная стоимость для этого продукта намного меньше, чем для немедленной ренты, и это позволяет человеку сохранить контроль над большей частью своих других активов во время выхода на пенсию, обеспечивая при этом защиту долголетия.

В прошлом работодатели использовали этот контракт для финансирования пенсионных пособий сотрудников. Каждый премиальный платеж приносил поток дохода. При выходе работника на пенсию потоки доходов суммировались. Работодатель может максимизировать пенсионное пособие работника, если в контракте не предусмотрено пособие в связи со смертью или денежное пособие. Сегодня страховщики продают аналогичный продукт, часто называемый страхованием долголетия. Контракты обычно приобретаются при выходе на пенсию (в возрасте 65 лет), и выплаты дохода не должны начинаться в течение определенного периода времени, например, 20 лет (в возрасте 85 лет).

Контракты, как правило, не предусматривают выплат наличными и могут не предусматривать выплаты в связи со смертью.

Накопительный аннуитет

Накопительный аннуитет – это контракт на аннуитет с отсрочкой платежа, по которому уплаченные премии (за вычетом расходов) накапливаются на счете (во время фазы накопления по договору), а сумма накопления используется для приобретения опциона на получение аннуитетного дохода по выбранный пенсионный возраст (на этапе выплаты). Наиболее существенные особенности накопительных аннуитетов включают следующее:

- Значение счета. В отличие от оплаченного отсроченного аннуитета, накопительный аннуитет поддерживает учетную стоимость, которая используется при определении всех выгод по договору. Закон штата Нью-Йорк устанавливает минимальные стандарты для расчета такой стоимости счета, предписывая максимальные сборы и минимальные проценты.

- Денежное пособие. Большинство накопительных аннуитетов требуется для обеспечения доступа к контрактным фондам путем частичного или полного изъятия, также называемого сдачей, в любое время до выхода на пенсию или в момент выхода на пенсию. К такому снятию могут применяться сборы за выдачу, в соответствии с установленными законом максимумами, обсуждаемыми ниже.

- Приобретая накопительный аннуитет, вам следует подумать, потребуются ли вам средства, внесенные в контракт до истечения периода выкупа.

- Большинство контрактов разрешают снятие средств ниже определенного уровня (например, 10% от стоимости счета) на ежегодной основе без комиссии за возврат.

- Выдача наличных может быть отсрочена на шесть месяцев.

- Пособие по случаю смерти. Накопительные аннуитеты обычно предусматривают выплату наличными в случае смерти до аннуитизации. В Нью-Йорке пособия по случаю смерти не считаются отказом в выдаче и, как таковые, не облагаются сборами за выдачу.

- Аннуитизационное пособие. Накопительные аннуитеты позволяют держателям контрактов использовать свою накопленную сумму для получения дохода от покупки по более выгодной из гарантированных ставок контракта или текущих ставок немедленного аннуитета единовременной премии страховщика на момент покупки. В контракте может быть указана дата аннуитизации (дата погашения), но обычно разрешается аннуитизация в любое время после первого года.

К такому снятию могут применяться сборы за выдачу, в соответствии с установленными законом максимумами, обсуждаемыми ниже.

К такому снятию могут применяться сборы за выдачу, в соответствии с установленными законом максимумами, обсуждаемыми ниже. В контракте может быть указана дата аннуитизации (дата погашения), но обычно разрешается аннуитизация в любое время после первого года.

В контракте может быть указана дата аннуитизации (дата погашения), но обычно разрешается аннуитизация в любое время после первого года.Варианты аннуитетного дохода, перечисленные для немедленных аннуитетов, как правило, также доступны по контрактам с отсроченными аннуитетами.

При накопительном аннуитете говорят, что владелец контракта аннуитирует свой накопительный счет. Другими словами, владелец превращает счет накопления в поток доходов.

Сравните выплаты дохода, доступные по договору, с сопоставимыми вариантами выплаты в рамках немедленных аннуитетов с единой премией, доступных на рынке, предлагаемых другими страховщиками.

Вы можете периодически снимать средства со счета вместо аннуитизации. Многие контракты позволяют снимать до 10% от стоимости счета в год без взимания платы за возврат.

Одним из преимуществ периодического или систематического снятия средств вместо аннуитизации является то, что вы по-прежнему имеете доступ к стоимости своего счета. Вы можете сделать частичный вывод, если вам нужны дополнительные средства. Кроме того, стоимость вашего счета продолжает поддерживаться и кредитоваться текущими процентами или доходами от инвестиций.

Вы можете сделать частичный вывод, если вам нужны дополнительные средства. Кроме того, стоимость вашего счета продолжает поддерживаться и кредитоваться текущими процентами или доходами от инвестиций.

Конечно, при периодическом или систематическом снятии средств вы рискуете истощить стоимость своего счета и израсходовать накопленные средства контракта.

Типы накопительных аннуитетов

Существует четыре основных типа накопительных аннуитетов, предлагаемых страховщиками жизни в Нью-Йорке. Четыре типа различаются тем, как инвестиционный доход зачисляется по контрактам. Первые три из перечисленных ниже считаются фиксированными отсроченными аннуитетами (или непеременными отсроченными аннуитетами), поскольку стоимость счета не меняется напрямую в зависимости от инвестиционного опыта поддерживающих активов в течение периода накопления.

Аннуитет по превышению процентов. Аннуитет по избыточным процентам является наиболее распространенным видом накопительной ренты. Контракт гарантирует минимальную процентную ставку на весь срок действия контракта, но позволяет страховщику объявлять превышение процентной ставки по своему усмотрению. Такой дискреционный избыточный процент обычно определяется и гарантируется ежегодно заранее и основывается на текущих и ожидаемых доходах от текущих инвестиций страховщика. Периодические изменения избыточной процентной ставки позволяют страховщикам предлагать ставки, которые корректируются в соответствии с преобладающими рыночными ставками.

Контракт гарантирует минимальную процентную ставку на весь срок действия контракта, но позволяет страховщику объявлять превышение процентной ставки по своему усмотрению. Такой дискреционный избыточный процент обычно определяется и гарантируется ежегодно заранее и основывается на текущих и ожидаемых доходах от текущих инвестиций страховщика. Периодические изменения избыточной процентной ставки позволяют страховщикам предлагать ставки, которые корректируются в соответствии с преобладающими рыночными ставками.

- Минимальная процентная ставка (от 1% до 3%) основана на пятилетнем казначейском индексе с постоянным сроком погашения. В большинстве контрактов устанавливается минимальная процентная ставка, но некоторые контракты позволяют периодически корректировать минимальную ставку.

- Контракты на превышение процентной ставки обеспечивают гибкость в отношении премий (единичных или гибких).

- Для аннуитетов с избыточной процентной ставкой комиссия за возврат ограничена 10 % и обычно снижается до 0 % через несколько лет (например, от 7 до 10 лет).

Модифицированный гарантированный аннуитет (MGA). Модифицированный гарантированный аннуитет (MGA) представляет собой накопительный аннуитет, гарантирующий основную сумму и высокую процентную ставку по суммам, депонированным на определенный период времени до десяти лет, с неограниченным правом отозвать нескорректированное денежное вознаграждение по истечении указанного срока. временной период. Как правило, держатель договора может выбрать один из нескольких гарантийных периодов, предлагаемых страховщиком (например, 3, 5, 7, 10 лет). При снятии средств до истечения указанного периода может применяться корректировка рыночной стоимости и комиссия за снятие средств.

- В отличие от избыточной процентной ставки, которая может изменяться каждый год, процентная ставка в MGA гарантируется на указанный гарантийный период (до 10 лет). Начисление избыточных процентов не предполагается.

- Корректировка рыночной стоимости корректирует стоимость счета контракта при сдаче или отзыве, чтобы отразить изменения процентных ставок с момента получения средств по контракту и оставшийся срок гарантии процентной ставки. Корректировка может быть положительной или отрицательной.

- Для MGA комиссия за снятие (сдача) ограничена 7% и должна уменьшаться на 1% каждый год.

Как и депозитный сертификат, по истечении срока гарантии сумма накопления может быть обновлена по новой ставке MGA компании. - MGA могут, но обычно не предусматривают корректировку рыночной стоимости в связи с инвалидностью или выходом на пенсию владельца.

- Пособие по случаю смерти в MGA не может быть уменьшено за счет корректировки рыночной стоимости. Однако положительная корректировка рыночной стоимости может увеличить пособие в связи со смертью.

Корректировка может быть положительной или отрицательной.

Корректировка может быть положительной или отрицательной. Аннуитет, индексированный по акциям (EIA). Аннуитет, индексированный по акциям, представляет собой накопительный аннуитет, который кредитует избыточные проценты в соответствии с индексом внешнего рынка, таким как составной индекс цен на акции Standard & Poor’s 500. EIA предоставляют своим владельцам возможность получения более крупных процентных кредитов на основе роста рынка акций и обеспечивают гарантированный минимальный уровень, чтобы избежать риска снижения, который сопровождает прямые инвестиции в акции.

В отличие от аннуитетов по избыточным процентам, сумма избыточных процентов, подлежащих кредитованию, неизвестна до конца года, и в течение года, как правило, не происходит частичных кредитов. Однако метод определения превышения процентов по ОВОС определяется заранее.

Для EIA важно, чтобы вы знали функции индексации, используемые для определения таких избыточных процентов. Вы должны знать:

- метод начисления процентов по индексу сравнивает значения индекса на ежегодной или более частой основе;

- включает ежемесячный или годовой предел процентной ставки на сумму, которая может быть зачислена;

- полностью или частично (например, 70%) участвует в доходности индекса,

- вычитает спред или маржу (например, 2%) из прироста индекса, а

- разрешает страховщику изменять такой метод в последующие годы.

Вам также следует знать, что минимальный уровень для EIA отличается от минимального уровня для аннуитета с превышением процентов. В EIA нижний предел основан на стоимости счета, которая может учитывать более низкую минимальную процентную ставку и не может ежегодно кредитовать избыточные проценты. Кроме того, комиссия за снятие средств для аннуитетов, индексированных по акциям, начинается с 10% и снижается на 1% каждый год.

В EIA нижний предел основан на стоимости счета, которая может учитывать более низкую минимальную процентную ставку и не может ежегодно кредитовать избыточные проценты. Кроме того, комиссия за снятие средств для аннуитетов, индексированных по акциям, начинается с 10% и снижается на 1% каждый год.

Переменная рента. Договор с переменным аннуитетом можно определить как договор, в котором суммы, выплачиваемые страховщику, распределяются на один или несколько отдельных счетов и в котором стоимость счета или аннуитетные выплаты, подлежащие выплате по договору, изменяются в зависимости от инвестиционной эффективности активов, отнесенных к отдельный аккаунт.

Отдельные счета обычно организованы в отдельные портфели, называемые субсчетами, каждый из которых имеет свою собственную инвестиционную цель (например, субсчет денежного рынка, субсчет, связанный с облигациями или доходами, или субсчет типа акций). Распределение сумм, уплачиваемых по контракту, обычно выбирается владельцем и может быть изменено владельцем с учетом любых договорных ограничений на передачу.

Ниже приведены важные особенности и соображения при покупке переменных аннуитетов:

- Держатель контракта несет инвестиционный риск, связанный с активами, хранящимися на отдельном счете (или вспомогательном счете). Потребители должны понимать риски, присущие выбранным вариантам инвестирования.

- При снятии средств с переменного аннуитета может взиматься комиссия за возврат. Вы должны быть осведомлены о размере обвинения и продолжительности периода выдачи обвинения.

Запросить копию проспекта. Переменные аннуитеты могут предоставлять выгоды, которые превышают стоимость счета контракта. Большинство переменных аннуитетов включают пособие в связи со смертью, равное большему из значений счета, уплаченной премии или наибольшей стоимости годового счета. Многие контракты с переменным аннуитетом теперь предлагают гарантированные льготы на проживание, которые обеспечивают гарантированный минимальный счет, доход или выгоду при снятии средств.

В случае переменного аннуитета с такими гарантированными льготами потребители должны знать о сборах за такие гарантии льгот, а также о любых ограничениях на варианты инвестиций и прав на передачу.

Бонусные аннуитеты. Многие накопительные аннуитеты (как фиксированные, так и переменные отсроченные аннуитеты) предусматривают начисление бонусной ставки (обычно 1%, 2%, 3%) на суммы, депонированные по договорам в течение первого года. Для фиксированных отсроченных аннуитетов бонусная ставка добавляется к процентной ставке, заявленной на первый контрактный год.

Знайте, как долго будет начисляться бонусная ставка, процентная ставка, которая будет начисляться после периода такой бонусной ставки, и любые дополнительные сборы, связанные с таким бонусом, такие как любые более высокие сборы за выдачу или смертность и расходы, более длительный период сбора за выдачу или бонусный заряд возврата при смерти.

Замена . Будьте осторожны при замене существующего контракта исключительно для получения бонуса на другой продукт. Перед заменой существующего страхового или аннуитетного продукта вы должны сравнить два полиса, знать о последствиях замены (новая плата за возврат и период оспаривания) и убедиться, что новый продукт соответствует вашим текущим потребностям.

Агенты должны предоставить вам предписанные формы сравнения, чтобы помочь вам решить, отвечает ли замена вашим интересам.

Налоги. Аннуитетные контракты предоставляют определенные налоговые преимущества. Подоходный налог на проценты и доходы от инвестиций в отсроченные аннуитеты отсрочены. Однако, как правило, частичное изъятие или отказ от аннуитета до достижения владельцем 59,5 лет влечет за собой 10-процентный налоговый штраф. Следует проявлять особую осторожность в ситуациях пролонгации, чтобы избежать налогооблагаемого события.

Аннуитетные продукты становятся все более сложными. Крайне важно, чтобы вы понимали доступные продукты и налоговые последствия этих продуктов. Обратитесь за помощью к компетентному налоговому консультанту.

Гарантийный фонд. Как правило, контракты на немедленную и отсроченную ренту, выдаваемые резиденту Нью-Йорка лицензированной компанией по страхованию жизни и предоставляющие гарантии с фиксированной выплатой, покрываются компанией Life Insurance Company Guaranty Corporation of New York на сумму до 500 000 долларов США.

Такие гарантии фиксированных пособий включают гарантированное минимальное пособие в случае смерти и гарантированное пособие на жизнь в договорах с переменным аннуитетом.

Инвестиционные опционы на отдельный счет, которые ограничивают гарантии интересов держателя контракта в активах, размещенных на отдельном счете, не покрываются гарантийным фондом. Как правило, требования по договору с переменным аннуитетом будут удовлетворяться за счет активов такого отдельного счета.

Пригодность. Убедитесь, что выбранный вами контракт соответствует вашим обстоятельствам. Например, если вы покупаете аннуитет с облагаемой налогом рентой, минимальные выплаты по контракту требуются, когда вы достигаете возраста 70 ½ лет. Вы должны знать влияние минимального изъятия дистрибуции на гарантии и выгоды по контракту. Гарантированные пособия на жизнь в виде переменного аннуитета часто ограничивают снятие средств или ограничивают или сокращают пособия из-за деятельности по снятию средств.