Составляем правильно дефектный акт — образец

Дефектный акт — образец его заполнения в случаях списания (ремонта) основных средств (оборудования) представлен в нашей статье. Здесь же вы найдете информацию о назначении дефектного акта и правилах его составления.

Для чего нужен дефектный акт

В ходе инвентаризационного осмотра или проверки качества ОС (оборудования) экспертной комиссией могут быть выявлены дефекты. Свои выводы в части невозможности устранения этих дефектов или об объеме необходимого ремонта комиссия фиксирует в сформированном по итогам осмотра (проверки) специальном документе – дефектном акте.

Отсутствующий или неправильно составленный дефектный акт часто становится причиной непризнания налоговой инспекций затрат на ремонт (списание) ОС (оборудования) в налоговом учете, что ведет к доначислению налогов и штрафным санкциям.

Правильно и в полном объеме задокументировать ремонт ОС и избежать претензий контролеров вам помогут разъяснения экспертов, которые вы можете посмотреть в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Пробный доступ к системе можно получить бесплатно.

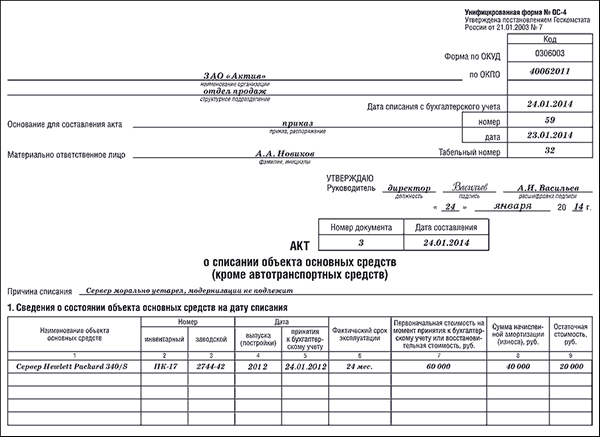

Составление дефектного акта на списание основных средств (оборудования): образец

Дефектный акт на списание ОС (оборудования) формируется и подтверждается комиссией, утвержденной приказом организации. В комиссию обязательно включаются: назначенный приказом председатель комиссии, главный бухгалтер, сотрудник, ответственный за сохранность ОС (оборудования), и специалист, разбирающийся в технических характеристиках осматриваемого ОС (оборудования). При отсутствии последнего в штате организации для формирования дефектного акта приглашаются сторонние компании, осуществляющие техническую оценку ОС (оборудования).

В дефектном акте на списание ОС (оборудования) указываются следующие обязательные сведения:

- Название акта.

- Дата формирования и утверждения акта.

- Название организации, составляющей акт.

- Название и инвентарный номер объекта.

- Описание дефектов, относящихся к неустранимым с точки зрения физического износа или морального устаревания.

- Технические параметры обнаруженных дефектов и единицы их измерения.

- Должности, фамилии, инициалы и подписи участников комиссии.

О нюансах заполнения дефектного акта, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Образец дефектного акта на списание основных средств (оборудования) доступен для скачивания на нашем сайте.

Скачать образец дефектного акта на списание основных средств

ВАЖНО! Дефектный акт относится к документам, содержащим только качественную оценку технического состояния подлежащих списанию (ремонту) ОС (оборудования), и стоимостные показатели в нем не проставляются.

О том, какими первичными учетными документами будет оформлено списание ОС (оборудования), читайте в материале «Документальное оформление списания основных средств».

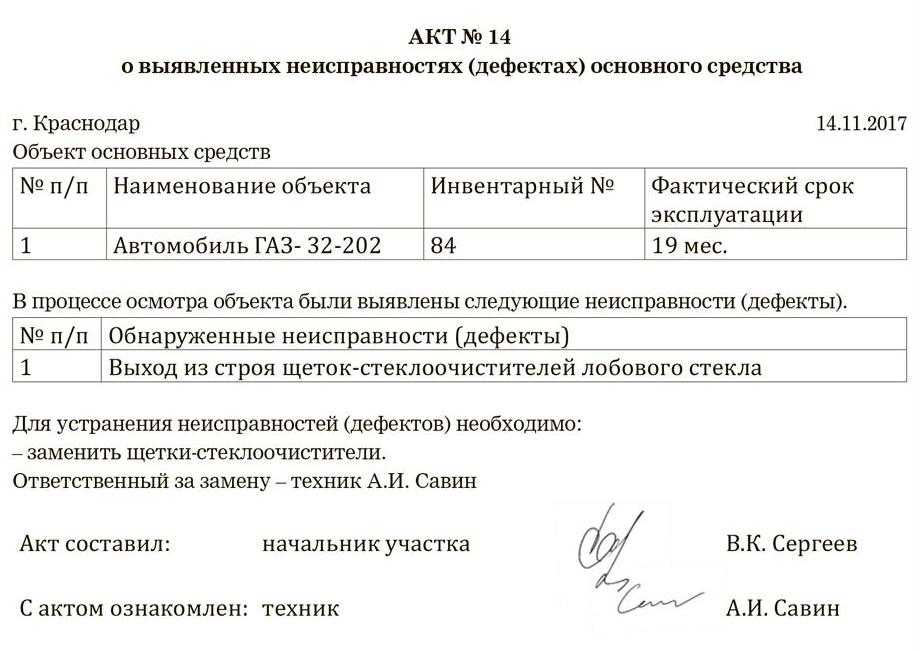

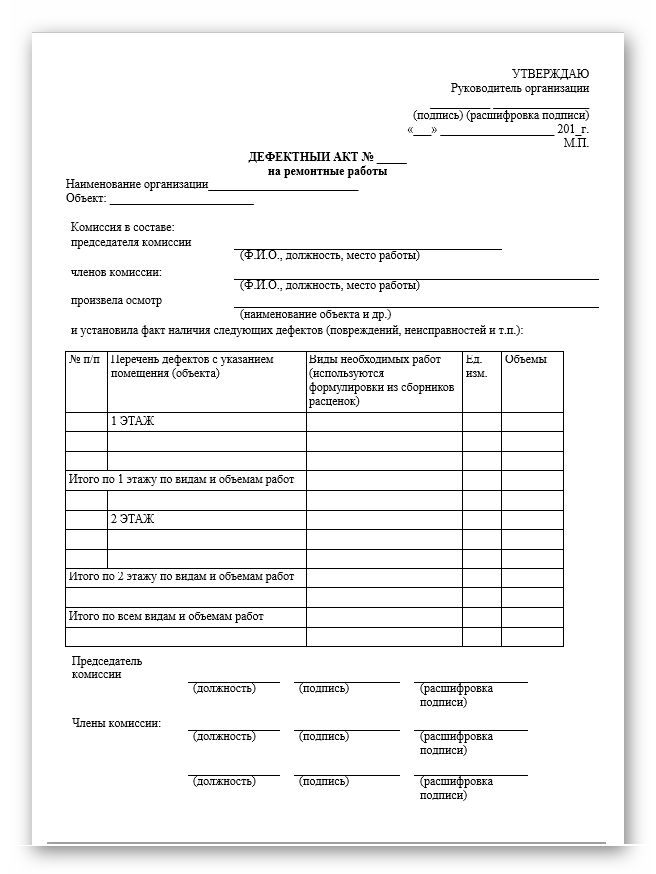

Составление дефектного акта на ремонт ОС (оборудования): образец

Унифицированная форма дефектного акта на ремонт ОС (оборудования) утверждена постановлением Госкомстата России от 21. 01.2003 № 7 и имеет название «Акт о выявленных дефектах оборудования» (форма ОС-16).

01.2003 № 7 и имеет название «Акт о выявленных дефектах оборудования» (форма ОС-16).

По своему содержанию представленный документ не является универсальным и для ряда ситуаций фиксирования дефектов неприемлем. К примеру, для отражения дефектов объектов недвижимости эта форма не подходит. В таких случаях организации вправе составить и утвердить собственный бланк дефектного акта с указанием обязательных сведений (пп. 2, 4 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Основные правила самостоятельного формирования дефектного акта на ремонт ОС (оборудования) аналогичны правилам составления дефектного акта на их списание, изложенным в предыдущем разделе. При этом в обязательных сведениях (п. 5 приведенного нами выше списка) дается описание дефектов, подлежащих устранению сторонним подрядчиком или собственными силами.

С образцом дефектного акта на ремонт основных средств (оборудования) можно ознакомиться на нашем сайте.

Скачать образец дефектного акта на ремонт основных средств

Типовые и рекомендуемые бланки дефектного акта

Рекомендуемые бланки дефектных актов на списание (ремонт) ОС (оборудования) скачайте на нашем сайте:

- Дефектный акт на ремонт основных средств (оборудования)

Скачать дефектный акт на ремонт основных средств

- Дефектный акт на списание основных средств (оборудования)

Скачать дефектный акт на списание основных средств

Типовой бланк формы № ОС-16 доступен для скачивания в статье «Унифицированная форма № ОС-16 — бланк и образец».

Итоги

Дефектный акт относится к одним из первичных документов, обосновывающим необходимость ремонта (списания) ОС (оборудования). Организациями используется его унифицированная форма № ОС-16 либо самостоятельно разработанный бланк.

Дефектный акт оборудования: 📄 образец

Дефектный акт оформляется на предприятии при обнаружении у объекта проверки определенных недостатков или неисправностей, ранее не обнаруженных. Используется при контроле за состоянием основных средств или оборудования.

Назначение документа

Дефектный акт — это документ, составляемый при проверке средств производства на наличие дефектов. Оформляется лишь при обнаружении износа или повреждений у осматриваемого оборудования.

В случае отсутствия изъянов в оборудовании, дефектный акт не оформляется.

Составляется он лишь при осмотре сложного оборудования на наличие дефектов. Пример: при трещине в небольшом гаечном ключе не требуется документальное подтверждение этого факта.

Наличие дефектного акта является поводом для ремонта либо списания оборудования. Важно, чтобы эту официальную бумагу составляли специалисты, способные правильно оценить состояние средств производства. При списании устройств, подлежащих ремонту, возникает вопрос о необоснованном расходе средств. Если же сделана попытка ремонта невосстановимого оборудования, органы контроля имеют право, например, подать запрос о нарушении правил техники безопасности.

При этом в отсутствии дефектного акта проведенная экспертная инспекция не имеет юридической силы. Работники налоговой службы имеют право не признавать обоснованными расходы на ремонт или покупку новых средств производства. Любые решения, касающиеся рассматриваемого оборудования, принимаются только после оформления дефектного акта. Причем ошибок в оформлении быть не должно, из-за них документ может быть признан недействительным.

Дефектный акт составляется в следующих ситуациях:

- Плановый экспертный осмотр состояния средств производства.

- Проверка после установки оборудования. Обычно проводится в случае сложного монтажа.

- Контроль качества после ремонта основных средств.

- Приобретение новых средств производства.

- Возникновение сбоев в производстве по неизвестным причинам.

Если проверяемый на дефекты объект находится на гарантийном обслуживании — дефектный акт оформляется в обязательном порядке, при списании либо ремонте. Добавляется экспертная оценка от производителя.

Правила составления

Для оформления дефектного акта должны быть веские основания. Работник организации, при наличии подозрений на наличие дефектов у оборудования, докладывает начальству. И уже руководство издает приказ о тщательном осмотре средств производства. В дефектном акте обязательно указывается перечень оборудования, подлежащего проверке. Затем в приказе дается полная информация о составе комиссии, обязанной сделать экспертное заключение по рассматриваемому вопросу.

В действующем законодательстве не предусмотрена фиксированная форма дефектного акта.

Но имеется ряд требований, которым документ обязан соответствовать. В частности, необходимо соблюдать положения статьи 9 ФЗ № 402 «О бухгалтерском учете». В противном случае документ не принимается налоговой инспекцией.

В дефектном акте в обязательном порядке дается ссылка на соответствующий приказ. Необходимо дать номер приказа, дату его подписания и ответственное лицо. В стандартном варианте приказ издается директором предприятия. Далее в дефектном акте повторяется информация об участниках комиссии. Вариантов два: либо в начале документа, либо в конце, перед приложениями.

Популярные вопросы по данной статье

✅ Что такое дефектный акт?

Документ, который составляется при осмотре сложного оборудования на наличие дефектов. Например, при осмотре автомобиля.

✅ В каких ситуациях составляется дефектный акт?

Дефектный акт необходимо составить в следующих ситуациях:

- Плановый экспертный осмотр состояния оборудования;

- Проверка оборудования после установки в случае сложного монтажа;

- Контроль качества после ремонта;

- Возникновение сбоев в производстве по неизвестным причинам.

✅ Какие сведения должен содержать документ?

Документ должен содержать следующую информацию:

- Описание объекта проверки;

- Перечень дефектов — явные поломки и потенциальные дефекты;

- Выводы комиссии.

✅ В состав комиссии кто должен входить?

Вот основные требования к составу комиссии, которая должна включать:

- Работников, занимающихся эксплуатацией проверяемого оборудования;

- Работников ремонтного отдела;

- Представителей отдела, принимающего технику;

- Работников бухгалтерии.

✅ Меняется ли состав комиссии?

Состав экспертной комиссии меняется в зависимости от типа объекта и сложности оценки. Например, в случае ремонта сложного промышленного оборудования экспертную оценку способен дать только специалист. Если на предприятии не имеется профессионала нужной категории, его привлекают со стороны.![]()

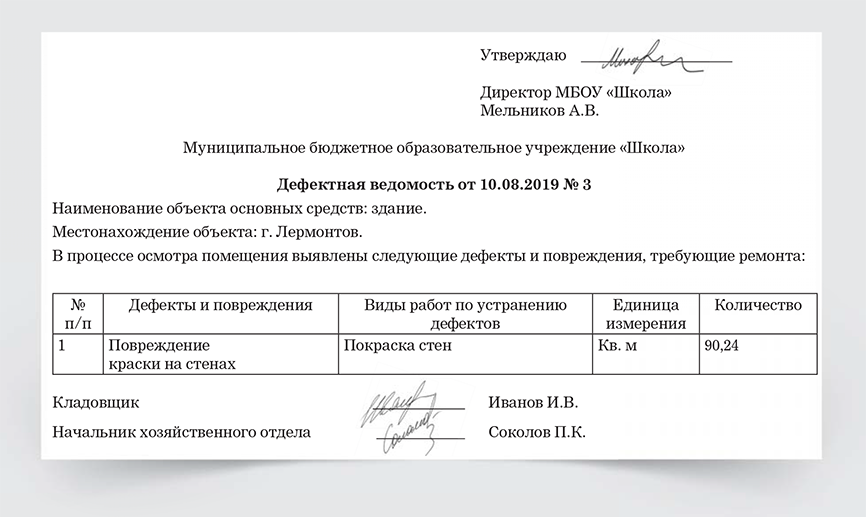

Требования к содержанию дефектного акта

Имеется ряд положений, которые обязан в себе содержать дефектный акт:

- Описание объекта проверки. Идентификационные номера, внешний вид и т. п. Описание составляется так, чтобы человек, не знакомый с проверяемым оборудованием, сумел его опознать без затруднений. Обязательно перечисляются все идентификационные номера и их расположение.

- Перечень дефектов. В ряде случаев участники комиссии отдельно отмечают, кто из них нашел определенные поломки или повреждения конструкции. Обычно дефекты делятся на две основные категории:

- Явные, обнаруженные поломки. Их наличие не требует дополнительных доказательств. Пример: трещина или деформация определенной детали. Дается подробное описание поломки и предположительные причины ее возникновения. Желательно в приложениях добавить изображение поломки.

- Потенциальные дефекты. Группа, более сложная для обнаружения. Здесь перечисляются поломки, способные возникнуть при отсутствии ремонта. Пример: износившийся передаточный ремень станка. Он еще способен работать. Но без скорейшей замены непременно выйдет из строя. В этом пункте перечисляется каждый потенциальный дефект, равно как и причины его возникновения.

- Выводы комиссии. Здесь перечисляются выводы, сделанные проверяющими в процессе оформления дефектного акта. Указывается, надо ли восстанавливать либо списывать средства производства. Далее перечисляются действия по исправлению ситуации: частичный либо полный ремонт, списание и т. п. В ряде случаев оборудование начинает выходить из строя из-за использования некачественных материалов для производства. Этот факт тоже обязательно указывается в отчете.

Пример: износившийся передаточный ремень станка. Он еще способен работать. Но без скорейшей замены непременно выйдет из строя. В этом пункте перечисляется каждый потенциальный дефект, равно как и причины его возникновения.

Пример: износившийся передаточный ремень станка. Он еще способен работать. Но без скорейшей замены непременно выйдет из строя. В этом пункте перечисляется каждый потенциальный дефект, равно как и причины его возникновения.Приложения к дефектному акту: документы на соответствующее оборудование или основные средства, с указанием срока и условий эксплуатации. Здесь же перечисляются материальные свидетельства наличия дефектов — фотографии, испорченная конечная продукция и т. п. В конце идут подписи всех участников комиссии.

Требования к составу проверяющей комиссии

Отдельно следует перечислить состав комиссии, занимающейся экспертной оценкой проблемного оборудования. В нее должны входить следующие лица:

- Работники, занимающиеся эксплуатацией проверяемого оборудования. С их подачи начинается проверка и оформление дефектного акта, и они первые обязаны определить, требуется ли ремонт или замена средств производства. В большинстве случаев в комиссию входит старший по отделу или подразделению. Либо выбирают наиболее опытного специалиста, знакомого с оборудованием того типа, что проходит осмотр.

- Работники ремонтного отдела. Если на предприятии имеется собственный ремонтный отдел — выбирается представитель данного подразделения. При проверке оборудования, находящегося на гарантии, необходим представитель от производителя. Ремонтники дают экспертную оценку объему работ по восстановлению. Они обязаны предоставить разумную смету на восстановление техники. Если средства производства не подлежат восстановлению — в дефектном акте перечисляются причины, по которым ремонт невозможен и требуется списание.

- Представители отдела, принимающего технику. В ряде случаев — это контроллеры от ремонтного отдела. Они обязаны сделать экспертное заключение о наличии дефектов. А при восстановлении или списании удостовериться: новая либо восстановленная техника работает согласно требованиям предприятия-заказчика.

- Работники бухгалтерии. Их задачи — зафиксировать затраты на ремонт/замену оборудования. После оформления дефектного акта в их задачу входит подготовка отчета с перечислением всех расходов. Указывается как итоговая сумма, так и ее составляющие: доставка запчастей, траты на ремонт, простаивание производства и т. п. При списании указывается полная стоимость приобретения и доставки оборудования.

Вся информация, касающаяся проверяющих лиц, отражается в самом дефектном акте.

Необходимо учитывать: состав экспертной комиссии меняется в зависимости от типа объекта и сложности оценки. Пример: целесообразность замены двери способен оценить и человек, не являющийся специалистом. Если появилась трещина в косяке — достаточно косметического ремонта. А если дверь раскололась надвое, то необходима замена и списание.

Если появилась трещина в косяке — достаточно косметического ремонта. А если дверь раскололась надвое, то необходима замена и списание.

Иная ситуация в случае ремонта сложного промышленного оборудования. Здесь экспертную оценку способен дать только специалист. Если на предприятии не имеется профессионала нужной категории — его привлекают со стороны. В дефектном акте обязательно ставится его подпись, ФИО, указывается место работы. Дополнительно перечисляются доводы в пользу восстановления либо списания и замены.

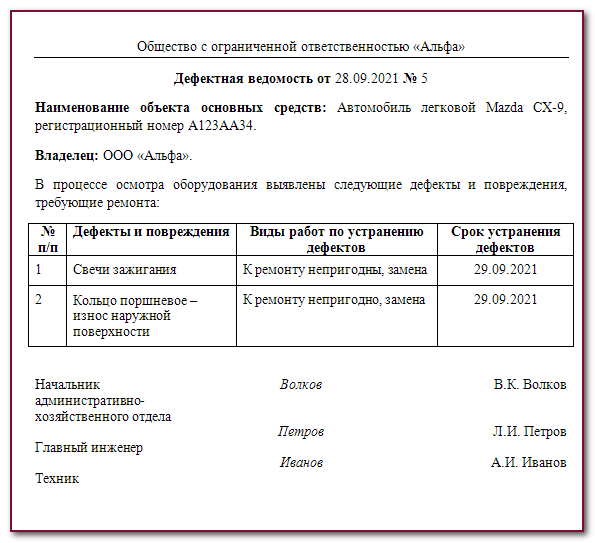

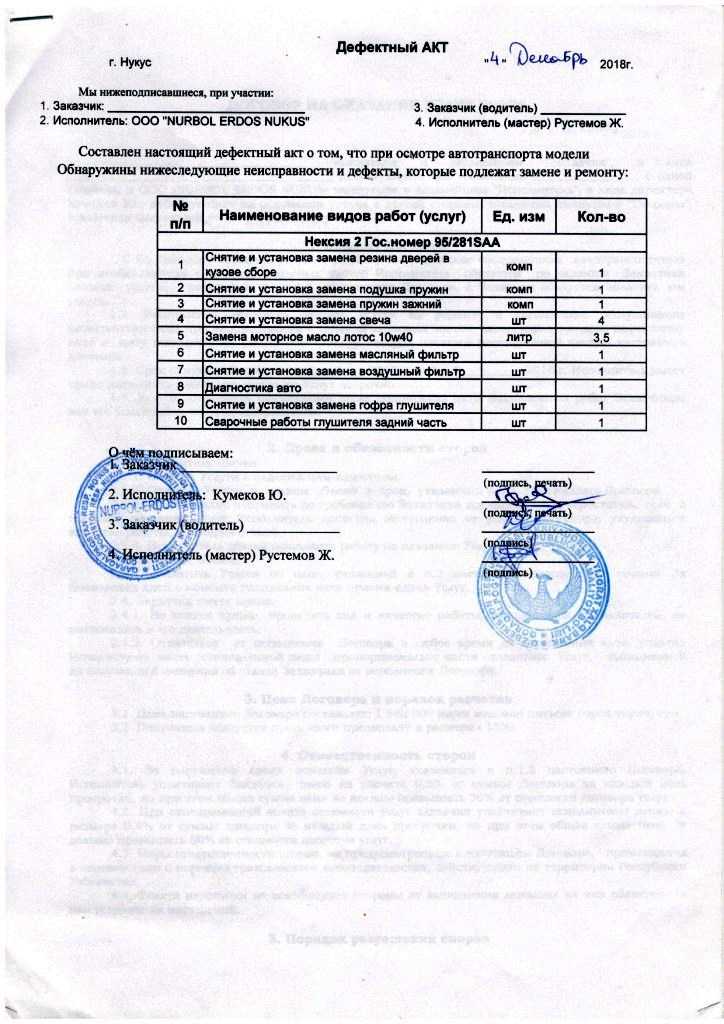

Образец заполнения дефектного акта

В качестве примера стоит рассмотреть дефектный акт, составляемый при поломке коробки передач авто в организации, занимающейся перевозками. Описываемый вариант подойдет для любого узла транспортного средства.![]() Выглядит он следующим образом:

Выглядит он следующим образом:

- Название. Варианты: «Акт дефектации автомобиля», «Дефектный акт на ремонт авто», «Акт технического состояния транспортного средства». При необходимости указывается название узла, но это необязательно.

- Информация о дате составления дефектного акта. Ниже вписывается место оформления документа — населенный пункт и точный адрес.

- Перечисляются данные о проверяющих. В состав комиссии, ответственной за дефектный акт, обычно входит автомеханик предприятия и представитель от бухгалтерии. Опционально в состав экспертной комиссии вводится представитель производителя авто, если оно находится на гарантии. Нередко проверяющим является и водитель данного транспортного средства.

- Причины проведения осмотра и оформления дефектного акта.

- Информация об авто, имеющаяся у владельца.

- Информация об авто, имеющаяся у ремонтников. Пункт включается опционально, в случае проведения ремонта на сторонней СТО.

- Регистрационные данные по транспортному средству. В обязательном порядке даются комбинации цифр, отмеченные на номерных узлах, номер самого авто, полученный на производстве, и госномер. Разночтений между паспортом авто и дефектным актом быть не должно.

- Результаты осмотра. В этом пункте документа перечисляются найденные дефекты и вероятные причины их возникновения.

- Сроки проверки. Указывается дата начала и окончания осмотра дефектной МКПП. Не следует путать с датой составления дефектного акта.

- Перечень инструментов, использованных при осмотре авто. Затем обязательно описываются способы проверки. При необходимости — поэтапно.

- Условия проведения проверки и составления дефектного акта. В частности, описывается помещение, где проводился осмотр. Обязательно указываются помехи для проверки, если таковые имелись.

- Советы и рекомендации членов комиссии. Пишется, требуется ли замена или ремонт узла. При необходимости ремонта — указывается, что необходимо сделать для восстановления МКПП авто. Желательно дать рекомендации по правильной эксплуатации транспортного средства.

- Приложения. Здесь даются чеки (плата за проверку, новые детали и т. п.), фотографии дефектных деталей, экспертные заключения членов комиссии, зафиксированные в письменном виде.

- Подписи членов комиссии, составивших акт. Здесь же обязательно указывается председатель комиссии. Обязательно дается расшифровка подписей, полное имя.

В обязательном порядке даются комбинации цифр, отмеченные на номерных узлах, номер самого авто, полученный на производстве, и госномер. Разночтений между паспортом авто и дефектным актом быть не должно.

В обязательном порядке даются комбинации цифр, отмеченные на номерных узлах, номер самого авто, полученный на производстве, и госномер. Разночтений между паспортом авто и дефектным актом быть не должно.

Следует учитывать: в случае серьезных поломок руководить комиссией должен главный механик предприятия или иное ответственное лицо из руководства. При этом остальной состав комиссии может не меняться.

При комплексных проверках, дефектный акт составляется отдельно для каждого осматриваемого объекта.

Скачать документы

В качестве возможного варианта для заполнения рекомендуется обратить внимание на формы ОС-2 и ОС-3.

Форма ОС-2 используется при внутреннем перемещении основных средств — в частности, из производства в ремонтный отдел. А форма ОС-3 применяется в случае составления акта приема-передачи отремонтированного оборудования.

Как списать ОС — AccountingTools

/ Стивен БрэггОсновное средство списывается, когда установлено, что дальнейшее использование этого актива невозможно, или если актив продается или выбывает иным образом. Списание включает в себя удаление всех следов основного средства из баланса, чтобы уменьшить соответствующий счет основных средств и счет накопленной амортизации.

Существует два сценария списания основных средств. Первая ситуация возникает, когда вы ликвидируете основное средство, не получая взамен никакой оплаты. Это обычная ситуация, когда основное средство списывается, потому что оно устарело или больше не используется, и для него нет рынка перепродажи. В этом случае сторнируйте любую накопленную амортизацию и сторнируйте первоначальную стоимость актива. Если актив полностью амортизирован, это размер записи.

Если актив полностью амортизирован, это размер записи.

Пример списания основных средств

Например, корпорация ABC покупает машину за 100 000 долларов и признает амортизацию в размере 10 000 долларов в год в течение следующих десяти лет. На тот момент машина не только полностью амортизирована, но и готова к сдаче в металлолом. ABC отдает машину бесплатно и записывает следующую запись.

| Дебет | Кредит | |

| Накопленная амортизация | 100 000 | |

| Машинный актив | 100 000 |

Разновидностью этой первой ситуации является списание основного средства, которое еще не полностью амортизировано. В этой ситуации спишите оставшуюся неамортизированную сумму актива на счет убытков. Чтобы использовать тот же пример, корпорация ABC отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов из первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

В этом случае ABC записывает следующую запись:

| Дебет | Кредит | |

| Убыток от выбытия активов | 20 000 | |

| Накопленная амортизация | 80 000 | |

| Машинный актив | 100 000 |

Второй сценарий возникает, когда вы продаете актив, так что вы получаете денежные средства (или какой-либо другой актив) в обмен на продаваемый основной актив. В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не была отнесена на расходы, это может привести либо к прибыли, либо к убытку при продаже актива.

Например, корпорация ABC до сих пор избавляется от своей машины стоимостью 100 000 долларов, но делает это через семь лет и продает ее за 35 000 долларов наличными. В этом случае он уже зарегистрировал расходы на амортизацию в размере 70 000 долларов США. Запись:

Запись:

| Дебет | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Что, если бы корпорация ABC продала машину за 25 000 долларов вместо 35 000 долларов? Тогда при продаже будет убыток в размере 5000 долларов. Запись будет следующей:

| Дебет | Кредит | |

| Наличные | 25 000 | |

| Накопленная амортизация | 70 000 | |

| Убыток от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Сроки списания основных средств

Операция по списанию основных средств должна регистрироваться только после получения письменного разрешения в отношении целевого актива. Это одобрение должно исходить от менеджера, ответственного за актив, а иногда и от главного финансового директора.

Это одобрение должно исходить от менеджера, ответственного за актив, а иногда и от главного финансового директора.

Списание основных средств должно регистрироваться как можно скорее после выбытия актива. В противном случае баланс будет перегружен активами и накопленной амортизацией, которые уже не актуальны. Кроме того, если актив не списывается, возможно, что амортизация будет продолжать признаваться, даже если актив не останется. Чтобы обеспечить своевременное списание, включите этот шаг в процедуру ежемесячного закрытия.

Что такое основные средства в бухгалтерском учете? С примерами

Что такое основные средства?

Термин «основной актив» относится к долгосрочному материальному имуществу или оборудованию, которым фирма владеет и использует в своей деятельности для получения дохода. Общее допущение в отношении основных средств состоит в том, что ожидается, что они прослужат, будут использованы или будут преобразованы в денежные средства по крайней мере через год. Таким образом, компании могут амортизировать стоимость этих активов для учета естественного износа. Основные средства чаще всего отражаются в балансе как основные средства (основные средства).

Таким образом, компании могут амортизировать стоимость этих активов для учета естественного износа. Основные средства чаще всего отражаются в балансе как основные средства (основные средства).

Основные выводы:

- Основные средства — это объекты, которые компания планирует использовать в долгосрочной перспективе для получения дохода.

- Основные средства чаще всего называют основными средствами.

- Текущие активы – это любые активы, которые, как ожидается, будут преобразованы в денежные средства или использованы в течение года.

- Внеоборотные активы, помимо основных средств, включают нематериальные активы и долгосрочные инвестиции.

- Основные средства подлежат амортизации для учета потери стоимости по мере использования активов, тогда как нематериальные активы амортизируются.

Основные средства

Общие сведения об основных средствах

Балансовый отчет компании включает в себя ее активы, обязательства и акционерный капитал. Активы делятся на оборотные и внеоборотные активы, разница между которыми заключается в сроках их полезного использования. Текущие активы, как правило, ликвидны, что означает, что они могут быть преобразованы в наличные менее чем за год. Внеоборотные активы относятся к активам и имуществу, принадлежащим бизнесу, которые нелегко конвертировать в денежные средства, и включают долгосрочные инвестиции, отсроченные платежи, нематериальные активы и основные средства.

Активы делятся на оборотные и внеоборотные активы, разница между которыми заключается в сроках их полезного использования. Текущие активы, как правило, ликвидны, что означает, что они могут быть преобразованы в наличные менее чем за год. Внеоборотные активы относятся к активам и имуществу, принадлежащим бизнесу, которые нелегко конвертировать в денежные средства, и включают долгосрочные инвестиции, отсроченные платежи, нематериальные активы и основные средства.

Термин намекает на тот факт, что эти активы не будут израсходованы или проданы в течение отчетного периода. Основные средства обычно имеют физическую форму и отражаются в балансе как основные средства. Компании приобретают основные средства по ряду причин, включая:

- Производство или поставка товаров или услуг

- Сдача в аренду третьим сторонам

- Использование в организации

Основные средства теряют стоимость по мере старения. Поскольку они обеспечивают долгосрочный доход, эти активы относятся на расходы иначе, чем другие статьи. Материальные активы подлежат периодической амортизации, а нематериальные активы подлежат амортизации. Определенная сумма стоимости актива ежегодно списывается на расходы. Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

Материальные активы подлежат периодической амортизации, а нематериальные активы подлежат амортизации. Определенная сумма стоимости актива ежегодно списывается на расходы. Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

То, как бизнес амортизирует актив, может привести к тому, что его балансовая стоимость (стоимость актива, отображаемая в балансовом отчете) будет отличаться от текущей рыночной стоимости (CMV), по которой актив может быть продан. Земля – это основное средство, которое не может быть амортизировано.

Основные средства не обязательно должны быть фиксированными (т. е. стационарными или неподвижными) во всех смыслах этого слова.

Особые указания

Приобретение или выбытие основных средств отражается в отчете о движении денежных средств компании как движение денежных средств от инвестиционной деятельности. Покупка основных средств представляет собой отток денежных средств (отрицательный) для компании, тогда как продажа представляет собой приток денежных средств (положительный). Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит обесценению. Это означает, что его стоимость, отраженная в балансе, корректируется в сторону понижения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит обесценению. Это означает, что его стоимость, отраженная в балансе, корректируется в сторону понижения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Когда срок полезного использования основного средства подходит к концу, его обычно выбрасывают, продавая по остаточной стоимости. Это оценочная стоимость актива, если он был разобран и продан по частям. В некоторых случаях актив может устареть и, следовательно, будет утилизирован без получения какой-либо оплаты взамен. В любом случае основное средство списывается с баланса, так как оно больше не используется предприятием.

Некоторые компании называют свои основные средства капитальными активами.

Сравнение основных средств с оборотными и внеоборотными активами

В балансе отражаются как оборотные средства, так и основные средства, при этом оборотные средства предназначены для использования или преобразования в денежные средства в краткосрочной перспективе (менее одного года), а основные средства предназначены для использования в течение более длительного срока (более одного года). . Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность (AR), товарно-материальные запасы и расходы будущих периодов. Основные средства амортизируются, а оборотные средства – нет.

. Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность (AR), товарно-материальные запасы и расходы будущих периодов. Основные средства амортизируются, а оборотные средства – нет.

Основные средства представляют собой форму внеоборотных активов. Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы – это основные средства, которые будут использоваться в течение длительного времени, но они не существуют физически. Примеры нематериальных активов включают деловую репутацию, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать инвестиции в облигации, которые не будут проданы или погашены в течение года.

Преимущества основных средств

Информация об активах корпорации помогает создавать точную финансовую отчетность, оценку бизнеса и тщательный финансовый анализ. Инвесторы и кредиторы используют эти отчеты, чтобы определить финансовое состояние компании и решить, покупать ли акции или давать деньги в долг бизнесу.

Поскольку компания может использовать ряд общепринятых методов учета, амортизации и реализации своих активов, аналитикам необходимо изучить примечания к финансовой отчетности корпорации, чтобы выяснить, как определяются цифры.

Основные средства особенно важны для капиталоемких отраслей, таких как обрабатывающая промышленность, которые требуют крупных инвестиций в основные средства. Когда бизнес сообщает об устойчиво отрицательных чистых денежных потоках для покупки основных средств, это может быть сильным индикатором того, что фирма находится в режиме роста или инвестиций.

Примеры основных средств

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики, которыми она владеет и которые она использует, являются основными средствами. Если бизнес создает стоянку компании, стоянка является основным средством.

В чем разница между основными средствами и текущими активами?

Основное различие между ними заключается в том, что основные средства амортизируются, а текущие активы — нет. Однако в балансе отражаются как оборотные, так и основные средства.

Однако в балансе отражаются как оборотные, так и основные средства.

Основные средства представляют собой долгосрочные материальные активы, принадлежащие компании, такие как виды имущества или оборудования. Эти активы составляют его повседневную деятельность для получения дохода. Фиксированные означает, что они не могут быть потреблены или конвертированы в наличные деньги в течение года. В связи с этим они подлежат амортизации и считаются неликвидными.

Оборотные активы, с другой стороны, используются или превращаются в денежные средства менее чем через год (краткосрочные) и не амортизируются. Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

Что такое основные средства?

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики, которыми она владеет и которые она использует, являются основными средствами.