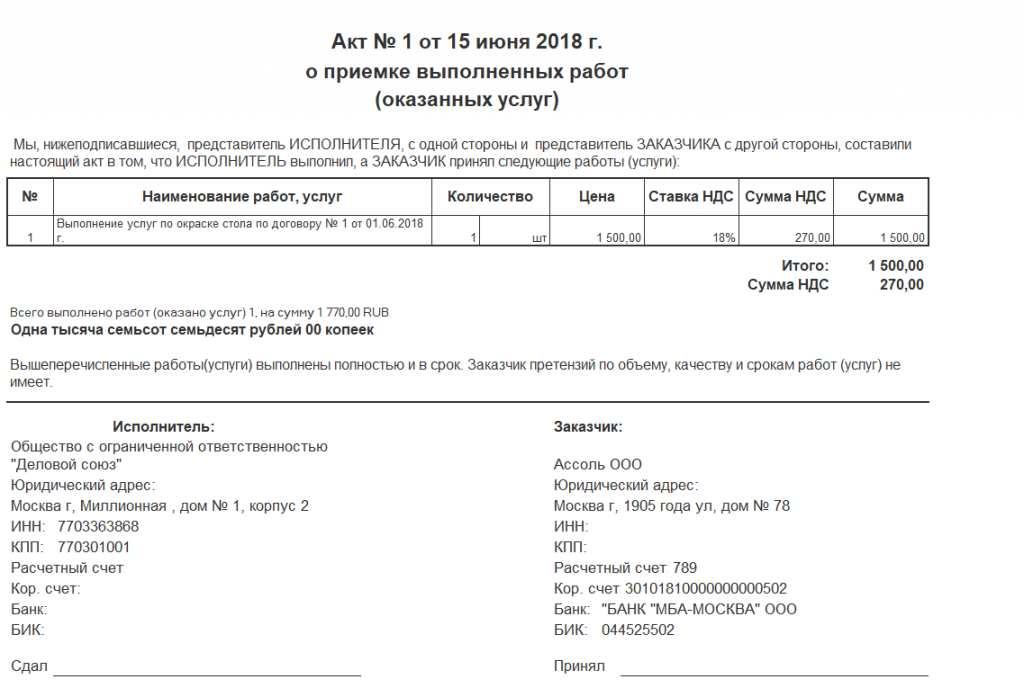

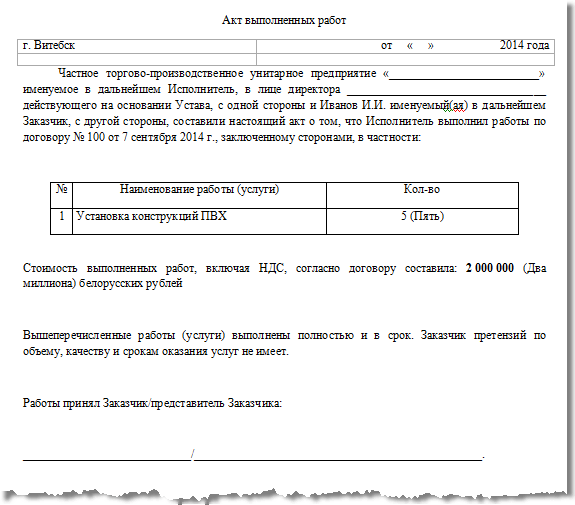

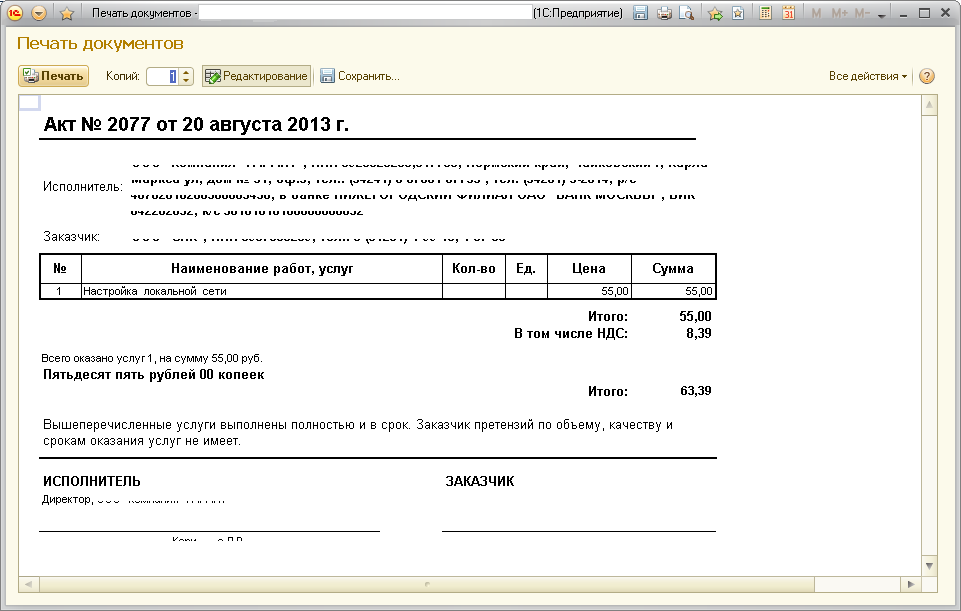

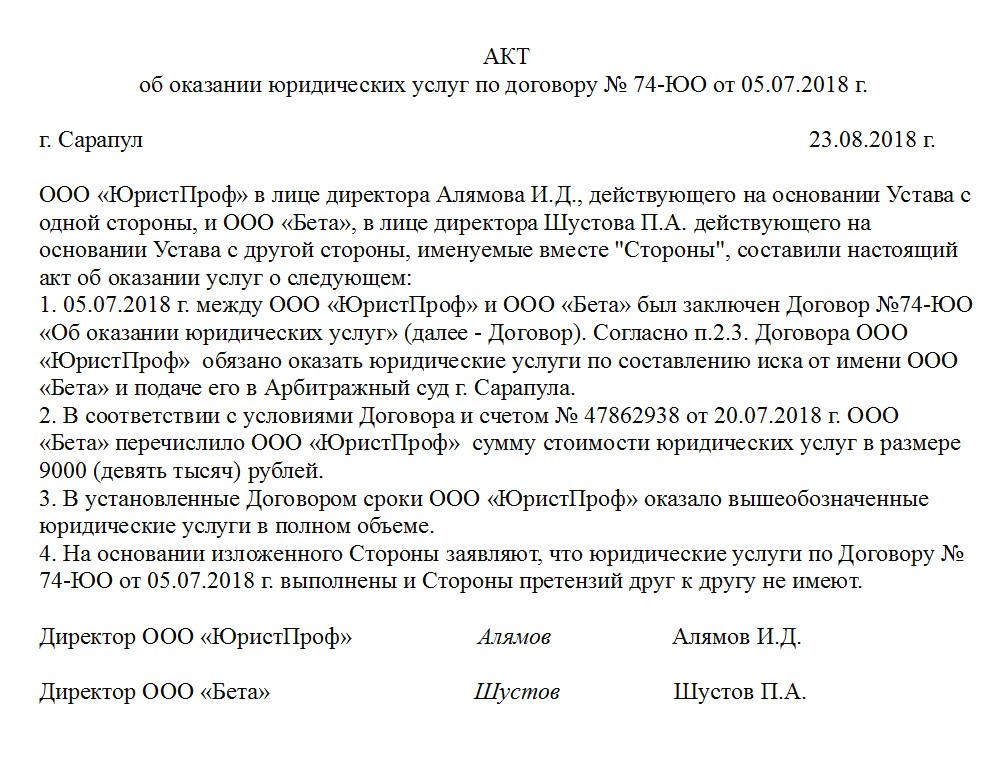

образец заполнения бланка — «Моё дело».

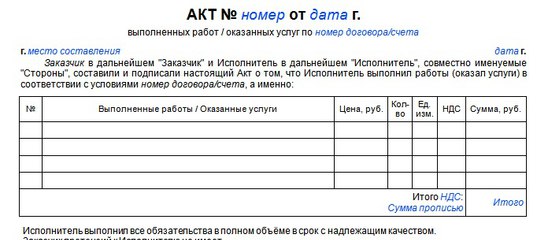

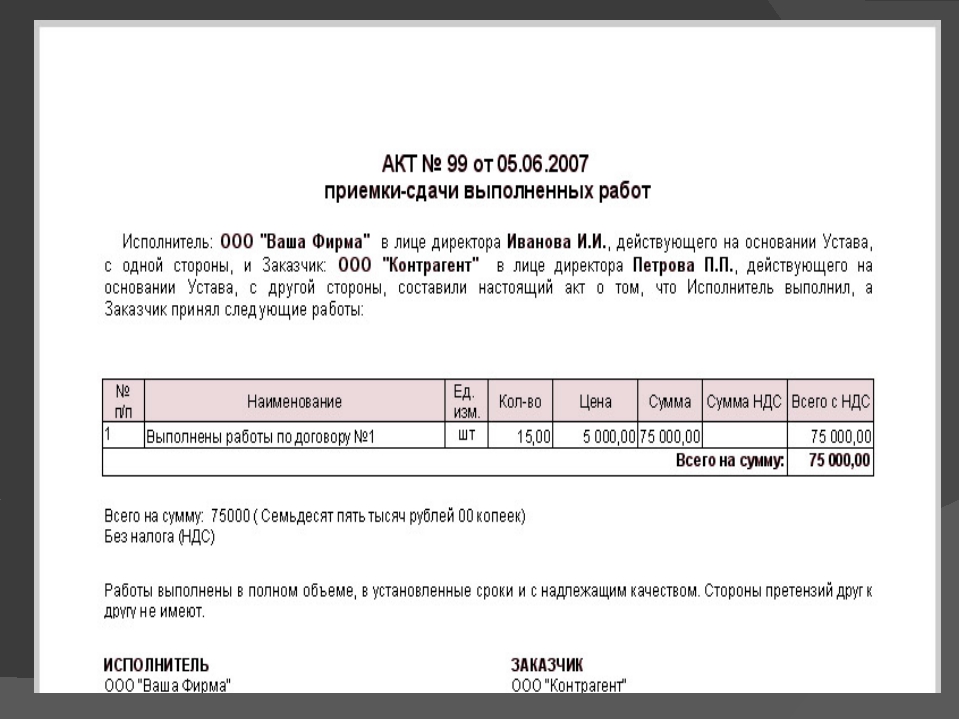

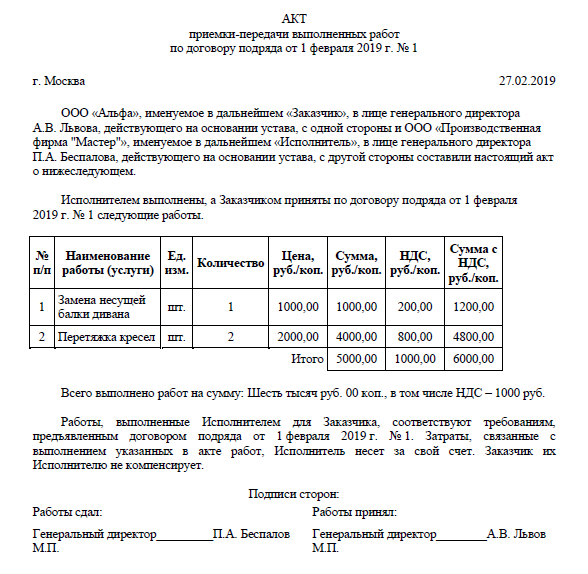

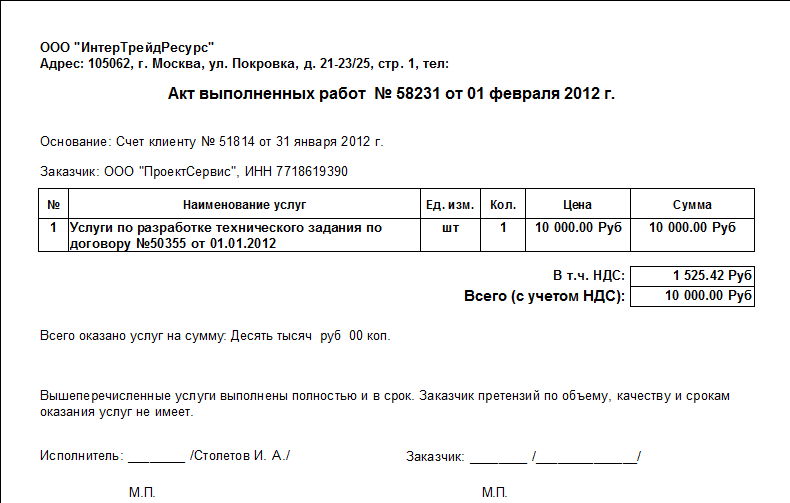

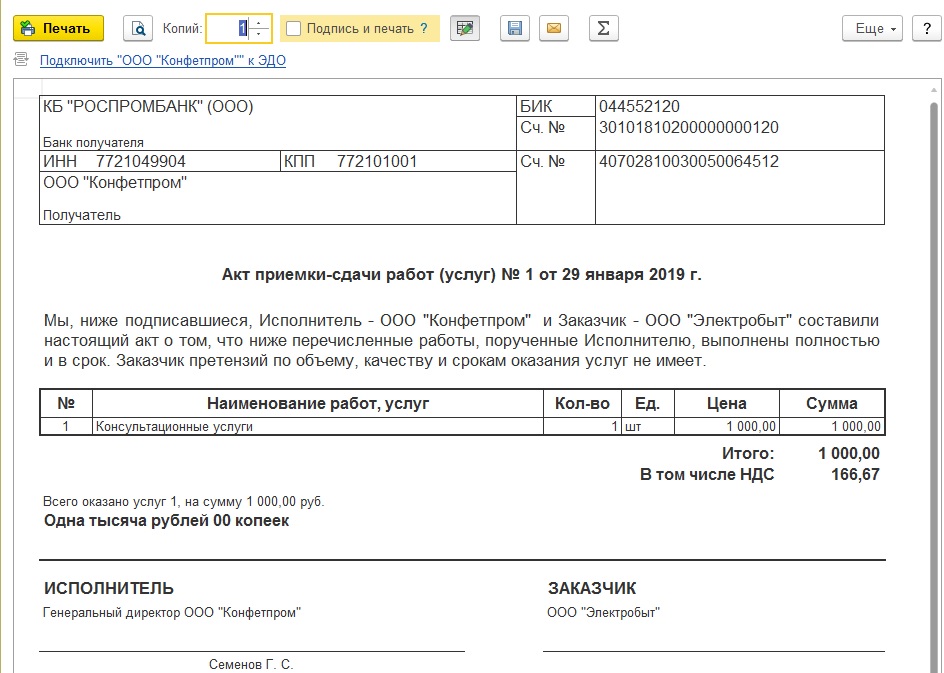

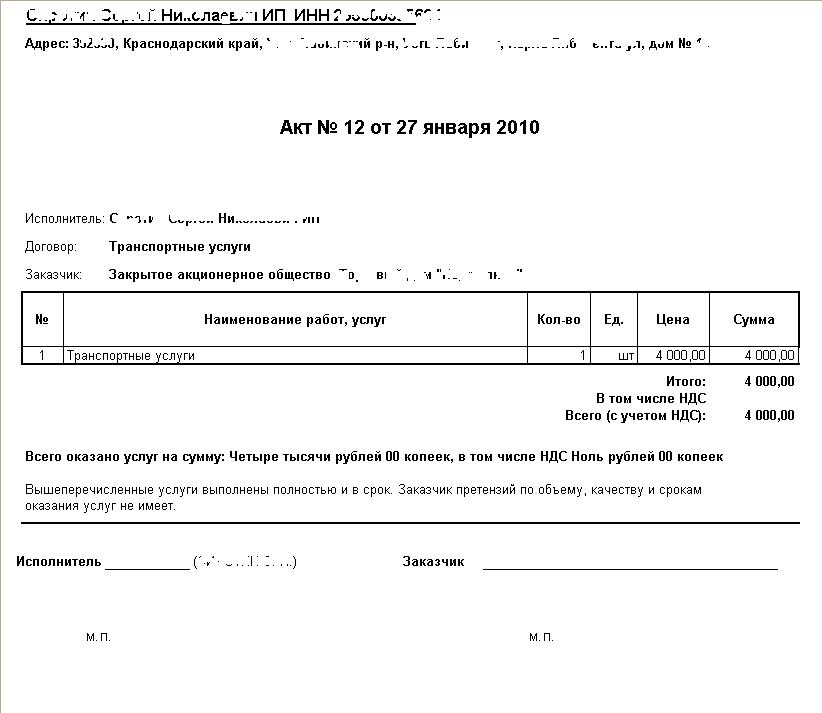

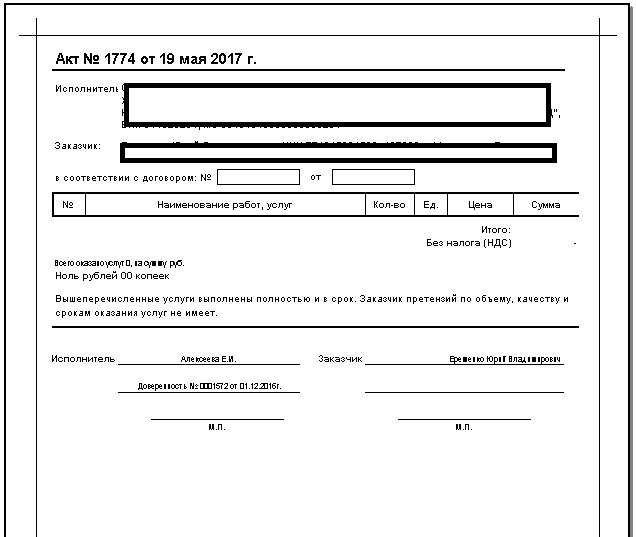

Акт об оказании услуг (выполненных работ) относится к первичным учётным документам. Форма акта должна соответствовать требованиям Федерального закона о бухучёте от 6 декабря 2011 г. № 402-ФЗ. При составлении данного документа необходимо заполнить несколько обязательных полей: порядковый номер, дата составления, реквизиты заказчика и исполнителя, наименование, количество и стоимость выполненных работ (оказанных услуг). Документ подписывается в двустороннем порядке — заказчиком и исполнителем.

Как составить акт выполненных работ?

Акт может быть составлен двумя способами:

1) простой, но уже устаревший путь — скачать бланк и вручную заполнить его. При этом запрещены любые исправления. Если будет допущена ошибка, необходимо снова скачать бланк и заполнить его;

2) использовать возможности интернет-бухгалтерии «Моё дело». Сервис позволяет создать необходимый документ за считанные секунды. При этом все обязательные реквизиты будут заполнены автоматически.

При этом все обязательные реквизиты будут заполнены автоматически.

Как это работает?

Для составления акта выполненных работ с помощью «Моё дело» не требуется владеть даже начальными знаниями бухгалтерии. Здесь всё просто. Давайте посмотрим, как создать типовой документ с помощью сервиса «Моё дело».

Шаг 1. Регистрируемся в сервисе и выбираем закладку «Закрывающие».

Шаг 2. Нажимаем на кнопку «Создать акт», вводим имя клиента, выбираем номер договора и счёт, на основании которого составляется документ, кликаем по кнопке «Сохранить». Всё!

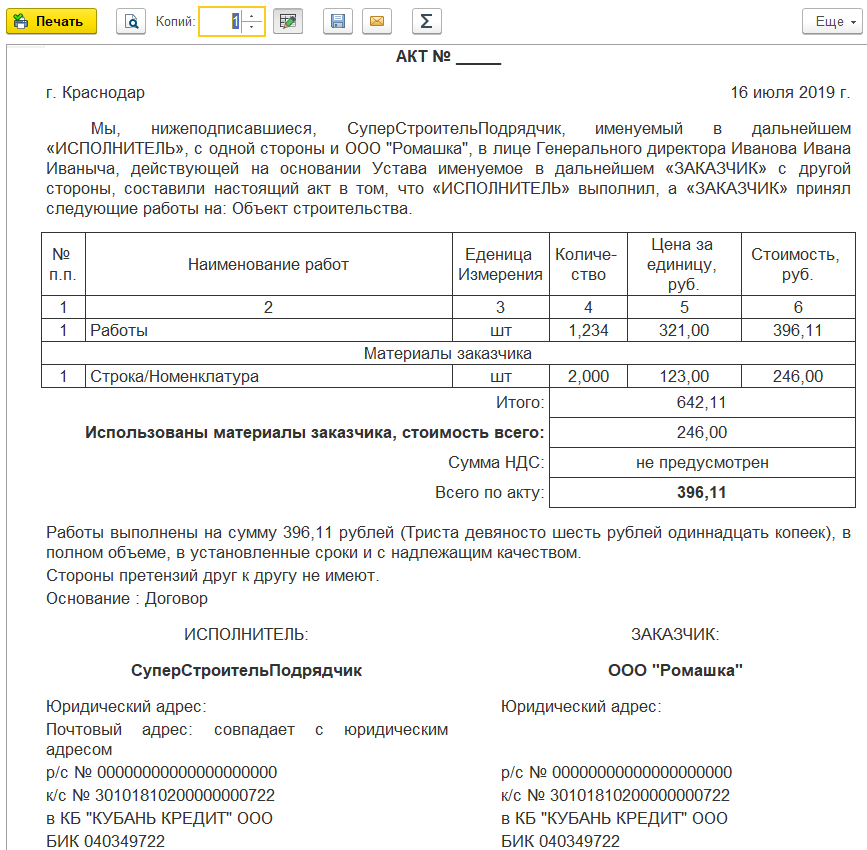

Акт выполненных работ создан

Составление акта занимает не более минуты. При этом не нужно думать о правильном оформлении, смотреть примеры или образцы заполнения акта приёмки — сдачи выполненных работ — все необходимые поля будут заполнены. Готовые документы скачиваются в формате pdf или в xls. После этого их необходимо распечатать, поставить подписи и отправить клиенту. В сервисе «Моё дело» учёт актов выполненных работ ведётся в автоматическом режиме, их номера всегда соответствуют выставленным счетам.

Сервис «Моё дело» позволяет создать счёт на оплату и накладную ТОРГ-12 одним кликом мышки. Система в автоматическом режиме отслеживает, для каких счетов не были сформированы акты, в любой момент можно проанализировать созданные документы. Благодаря сервису вести учёт сформированных документов очень просто. Отчётность, созданная сервисом «Моё дело», может быть отправлена через интернет в ФНС, ПФР, ФСС. В случае возникновения сложных вопросов пользователи могут воспользоваться помощью опытных бухгалтеров.

Узнать подробнее про:

Акт выполненных работ | Бланки

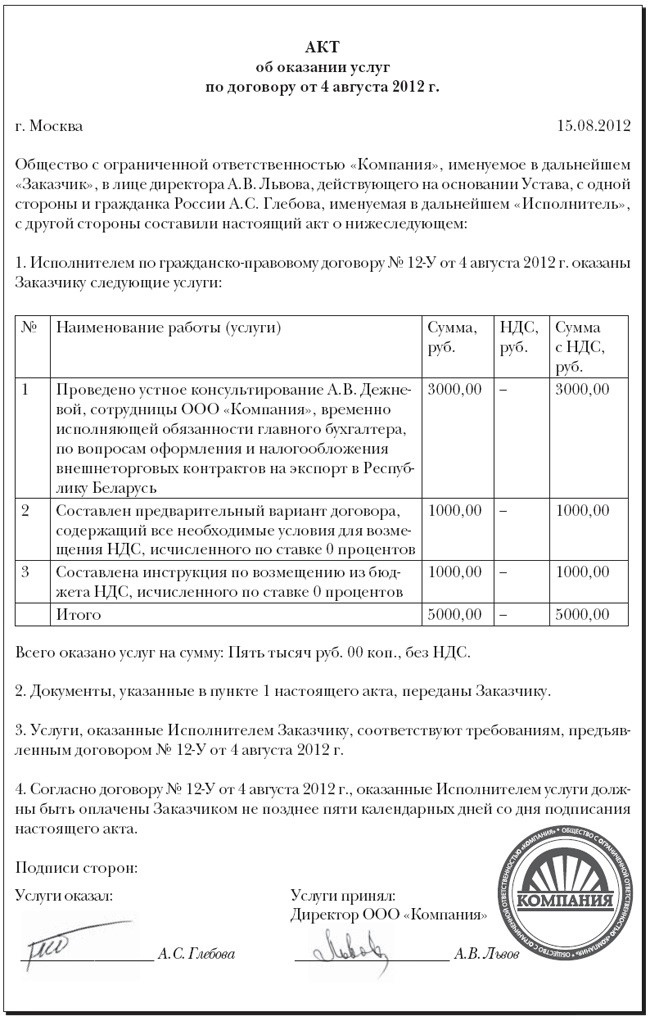

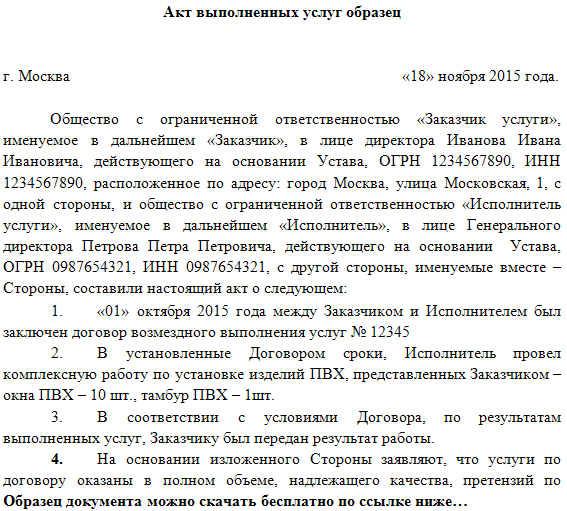

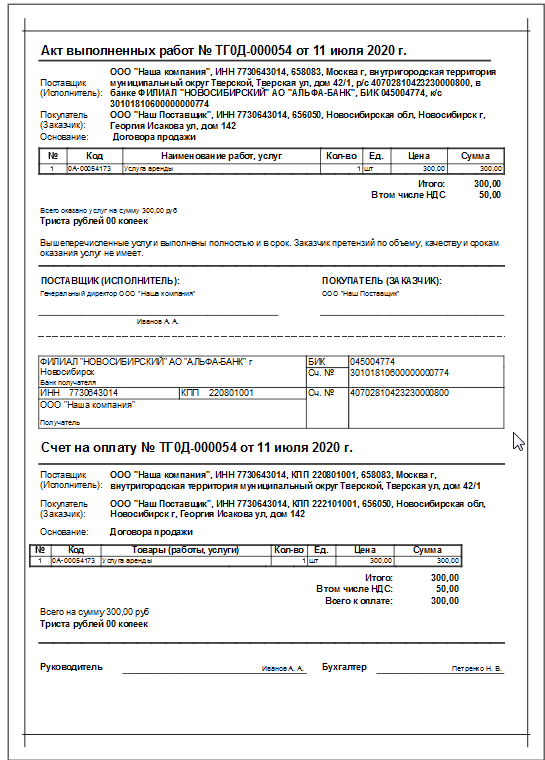

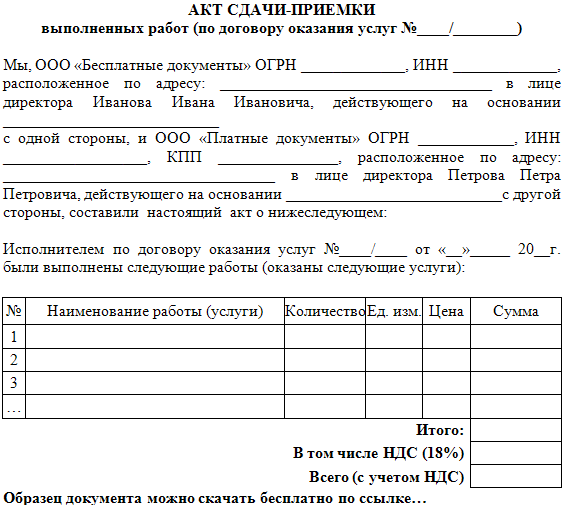

Для бухгалтерской отчетности любого предприятия, независимо от формы собственности, требуется ряд обязательных документов о расходах ресурсов и доходах от предоставляемых услуг. При заключении сделок между двумя субъектами предпринимательской деятельности все детали и результаты сотрудничества необходимо отображать в бухгалтерии. Кроме договора и счета-фактуры на оплату оказанных услуг, в соответствии со статьей закона № 129-ФЗ от 21. 11.1996 г. «О бухгалтерском учете» в обязательном порядке составляется акт выполненных работ, он же – акт приемки-передачи. Акт удобно подготавливать в специализированном программном обеспечении, например, в CRM системе.

11.1996 г. «О бухгалтерском учете» в обязательном порядке составляется акт выполненных работ, он же – акт приемки-передачи. Акт удобно подготавливать в специализированном программном обеспечении, например, в CRM системе.Зачем нужен акт приемки-передачи?

Этот документ является необходимым для расчета налога на прибыль любого предприятия. При оформлении акта должен быть в наличии договор на оказание услуг, о которых идет речь в акте. В противном случае наличие акта приемки-передачи без договора расценивается налоговой службой как ошибка. Отсутствие документа о выполненных работах также является ошибкой в работе бухгалтерии и может повлечь за собой штраф. Чтобы составить акт, не обязательно использовать старые бухгалтерские шаблоны, можно самим разработать образец документа в соответствии с функционалом предприятия.

Какие сведения должны быть в документе?

Обычно эти данные выносятся в шапку документа в правом верхнем углу. В зависимости от предмета договора, указываются сроки и термины выполнения положенных работ, их фактическая стоимость, цена с НДС и другие данные. Часто отдельной строкой прописывается отсутствие претензий сторон – Заказчика и Исполнителя – к качеству и срокам выполненных работ/услуг. При необходимости можно вынести отдельные клетки в таблице для отметок Заказчика в случае неудовлетворительных результатов проделанной работы, а также порядок устранения выявленных ошибок.

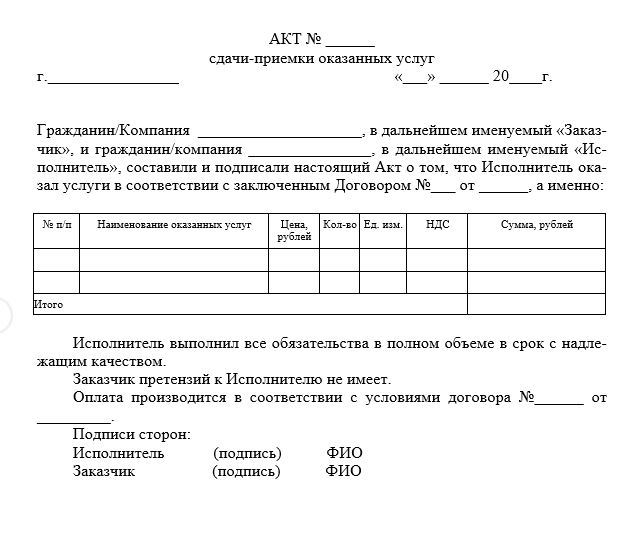

Обычно эти данные выносятся в шапку документа в правом верхнем углу. В зависимости от предмета договора, указываются сроки и термины выполнения положенных работ, их фактическая стоимость, цена с НДС и другие данные. Часто отдельной строкой прописывается отсутствие претензий сторон – Заказчика и Исполнителя – к качеству и срокам выполненных работ/услуг. При необходимости можно вынести отдельные клетки в таблице для отметок Заказчика в случае неудовлетворительных результатов проделанной работы, а также порядок устранения выявленных ошибок.Для удобства бухгалтерии перечень услуг в акт выполненных работ лучше оформлять в виде таблицы, в которой отдельно разбиваются виды работ, их стоимость с НДС и без добавленной стоимости, а также процентная ставка НДС и итоговая сумма налогов. Внизу под таблицей по правилам оформления бухгалтерских документов должна быть прописана общая сумма по акту цифрами и прописью буквами. Обязательным условием передачи акта от одной стороны к другой является наличие мокрой печати предприятия и подпись ответственного лица (как правило – директора).

Дата выставления акта оказанных услуг

]]>Подборка наиболее важных документов по запросу Дата выставления акта оказанных услуг (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Дата выставления акта оказанных услугНормативные акты: Дата выставления акта оказанных услуг Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 26.07.2019)

«О бухгалтерском учете»

(с изм. и доп., вступ. в силу с 01.01.2020)3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

Организация, оказавшая услуги, составила акт выполненных работ и выставила счет-фактуру

Рассмотрев вопрос, мы пришли к следующему выводу:Исправления в акт выполненных работ вносятся путем зачеркивания неверных значений в первоначальном документе с проставлением правильных значений, подтвержденных подписями сторон и указанием даты исправлений.

При выявлении арифметической ошибки в определении налоговой базы по НДС корректировочный счет-фактура не выставляется. В таком случае следует произвести исправление ошибочного счета-фактуры путем его замены на новый с правильными значениями.

Обоснование вывода:

Исправление ошибки в акте выполненных работ

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными первичными документами (п. 1 ст. 9 Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ)).

При этом в случае выявления ошибки п. 5 ст. 9 Закона N 129-ФЗ предусматривает внесение исправлений в первичные документы (за исключением кассовых и банковских) по согласованию с участниками хозяйственных операций. Вносимые исправления должны подтверждаться подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Порядок исправления ошибок в первичных документах установлен в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29.07.1983 N 105 по согласованию с ЦСУ СССР (далее — Положение N 105), и действующем на сегодняшний момент в части, не противоречащей Закону N 129-ФЗ. Как определяет п. 4.2 Положения N 105, ошибки в первичных документах исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления, что согласуется с п. 5 ст. 9 Закона N 129-ФЗ (п. 4.3 Положения N 105).

Действующим законодательством не предусмотрено составление корректировочных первичных документов. В то же время судьями отмечается, что в законодательстве нет запрета на исправление первичных документов и путем их полной замены на новые с теми же реквизитами (постановления ФАС Московского округа от 21.

Отметим, что выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010)). В рассматриваемой ситуации выявлена ошибка текущего отчетного года, которая исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором она выявлена, то есть в мае 2012 года (п. 5 ПБУ 22/2010).

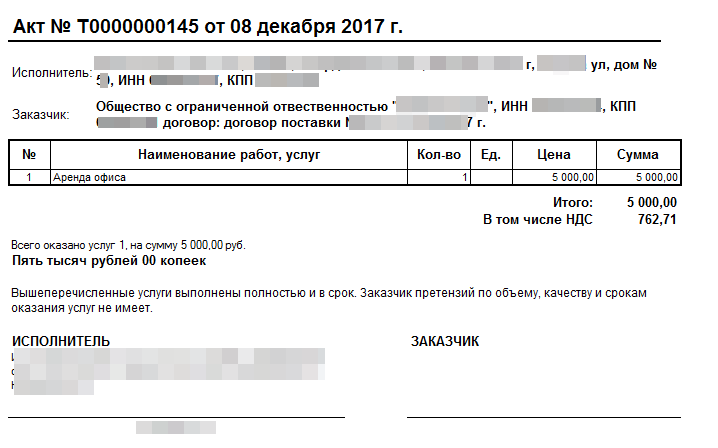

Основанием для внесения изменений в первичные документы (в рассматриваемом случае — в акт выполненных работ от 31.03.2012) и исправления ошибки в учете будет служить бухгалтерская справка, составленная в мае 2012 года и содержащая необходимые реквизиты, предусмотренные п. 2 ст. 9 Закона N 129-ФЗ. При этом в случае исправления акта путем оформления его дубликата в справке целесообразно зафиксировать факт аннулирования ошибочного документа.

Исправление счета-фактуры

Выставление корректировочного счета-фактуры производится в случае изменения стоимости оказанных услуг, в том числе в случае изменения их цены (тарифа) и (или) уточнения объема выполненных услуг. При этом необходимо наличие договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости оказанных услуг, в том числе из-за изменения цены (тарифа) и (или) изменения объема оказанных услуг (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ).

То есть для выставления корректировочного счета-фактуры изменение стоимости оказанных услуг должно быть обязательно согласовано с покупателем. При этом подразумевается, что первоначальный счет-фактура был составлен верно. Для выполнения этого условия изменения стоимости оказанных услуг должны быть отражены в двустороннем документе (например в соглашении), подтверждающем согласие покупателя на такое изменение. Альтернативным вариантом может служить иной документ, составленный в одностороннем порядке продавцом (авизо, кредит-нота, уведомление и прочее), но только в том случае, если договором предусмотрена возможность одностороннего уведомления покупателя об изменении стоимости оказанных услуг.![]()

В рассматриваемой ситуации корректировочный счет-фактура не выставляется, поскольку причиной внесения исправлений является техническая (арифметическая) ошибка. Как неоднократно разъяснялось представителями финансового ведомства и контролирующих органов, НК РФ не предусматривает выставление корректировочных счетов-фактур в случае обнаружения технических ошибок в счетах-фактурах, выставленных по отгруженным товарам (выполненным работам, оказанным услугам, переданным имущественным правам) (письма Минфина России от 16.04.2012 N 03-07-09/36, от 13.04.2012 N 03-07-09/34, 05.12.2011 N 03-07-09/46, 30.11.2011 N 03-07-09/44, ФНС России от 11.04.2012 N ЕД-4-3/6103@, от 12.03.2012 N ЕД-4-3/4143@).

В этом случае в счет-фактуру, выставленный при оказании услуг, вносятся исправления в порядке, установленном постановлением Правительства России от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

Пункт 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (приложение 1 к Постановлению N 1137) предусматривает внесение продавцом исправлений в счет-фактуру путем составления новых экземпляров счетов-фактур. Исправленный счет-фактура в обязательном порядке повторяет номер и дату первоначального документа, а также содержит номер и дату исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с общим порядком, установленным Постановлением N 1137.

Подача уточненной налоговой декларации

В соответствии с п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем налоговом периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Вместе с тем налогоплательщик вправе произвести перерасчет налоговой базы и суммы налога за налоговый период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (абз. 3 п. 1 ст. 54 НК РФ) (письма Минфина России от 30.01.2012 N 03-03-06/1/40, 23.01.2012 N 03-03-06/1/24, УФНС России по г. Москве от 01.04.2010 N 16-15/034189).

3 п. 1 ст. 54 НК РФ) (письма Минфина России от 30.01.2012 N 03-03-06/1/40, 23.01.2012 N 03-03-06/1/24, УФНС России по г. Москве от 01.04.2010 N 16-15/034189).

Следуя приведенной норме, в рассматриваемой ситуации организация вправе произвести пересчет налоговой базы по НДС в II квартале 2012 года, поскольку в периоде совершения ошибки (I квартале 2012 года) налогооблагаемая база по НДС оказалась завышена, что привело к излишней уплате налога.

Отметим, что существует позиция контролирующих органов, согласно которой в случае, если период обнаружения ошибки известен, корректировка налоговой базы должна производиться исключительно в этом периоде независимо от того, что ошибка привела к излишней уплате налога (письма ФНС России от 17.08.2011 N АС-4-3/13421, УФНС России по г. Москве от 26.03.2010 N 16-15/031541@). Однако представители финансового ведомства считают такой вывод ошибочным (письмо Минфина России от 25.08.2011 N 03-03-10/82). Вместе с тем не исключаем возможные претензии со стороны налоговых органов при корректировке налоговой базы в текущем налоговом периоде, в котором выявлена ошибка.

Исходя из п. 1 ст. 81 НК РФ организация также не обязана представлять уточненную налоговую декларацию за I квартал 2012 года, поскольку ошибка при отражении завышенной стоимости оказанных услуг не привела к занижению суммы налога, подлежащей уплате.

Обязательный же пересчет налоговой базы и представление уточненных налоговых деклараций за период, в котором совершена ошибка, производится только в случае, если ошибка привела к занижению налоговой базы и суммы налога, подлежащего уплате в бюджет (письмо Минфина России от 15.11.2010 N 03-02-07/1-528).

Вместе с тем следует учитывать, что налоговая база по НДС определяется на основании не только счетов-фактур, но и книг продаж и покупок, обязанность вести которые установлена п. 3 ст. 169 НК РФ.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При необходимости внесения изменений в книгу продаж после окончания текущего налогового периода регистрация счета-фактуры производится в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счета-фактуры до внесения в них исправлений (п. п. 2, 3 Приложения 5 к Постановлению N 1137).

п. 2, 3 Приложения 5 к Постановлению N 1137).

В рассматриваемой ситуации в дополнительном листе книги продаж за I квартал 2012 года производится аннулирование записи об ошибочном счете-фактуре (с отрицательными значениями) и регистрация исправленного счета-фактуры с положительными значениями (п. 11 Приложения 5 к Постановлению N 1137).

Иными словами, внося исправления в счет-фактуру за предыдущий налоговый период, организация должна произвести соответствующие записи в дополнительном листе книги продаж за этот же период. То есть в книге продаж периода обнаружения ошибки регистрация исправленного счета-фактуры не производится. Следовательно, в случае, если организация воспользуется правом произвести пересчет налоговой базы в периоде обнаружения ошибки, это повлечет несоответствие итоговых показателей книги продаж за II квартал 2012 года и налоговой базы по НДС, отраженной в декларации за II квартал 2012 года.

Таким образом, в рассматриваемой ситуации организации целесообразно подать уточненную налоговую декларацию за I квартал 2012 года. Повторимся, что в данном случае это является правом налогоплательщика. При этом организация имеет право на своевременный зачет (в счет предстоящих платежей по этому или другим налогам соответствующего бюджета) или возврат сумм излишне уплаченного налога по заявлению налогоплательщика (пп. 5 п. 1 ст. 21, п.п. 1, 4, 6 ст. 78 НК РФ).

Повторимся, что в данном случае это является правом налогоплательщика. При этом организация имеет право на своевременный зачет (в счет предстоящих платежей по этому или другим налогам соответствующего бюджета) или возврат сумм излишне уплаченного налога по заявлению налогоплательщика (пп. 5 п. 1 ст. 21, п.п. 1, 4, 6 ст. 78 НК РФ).

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

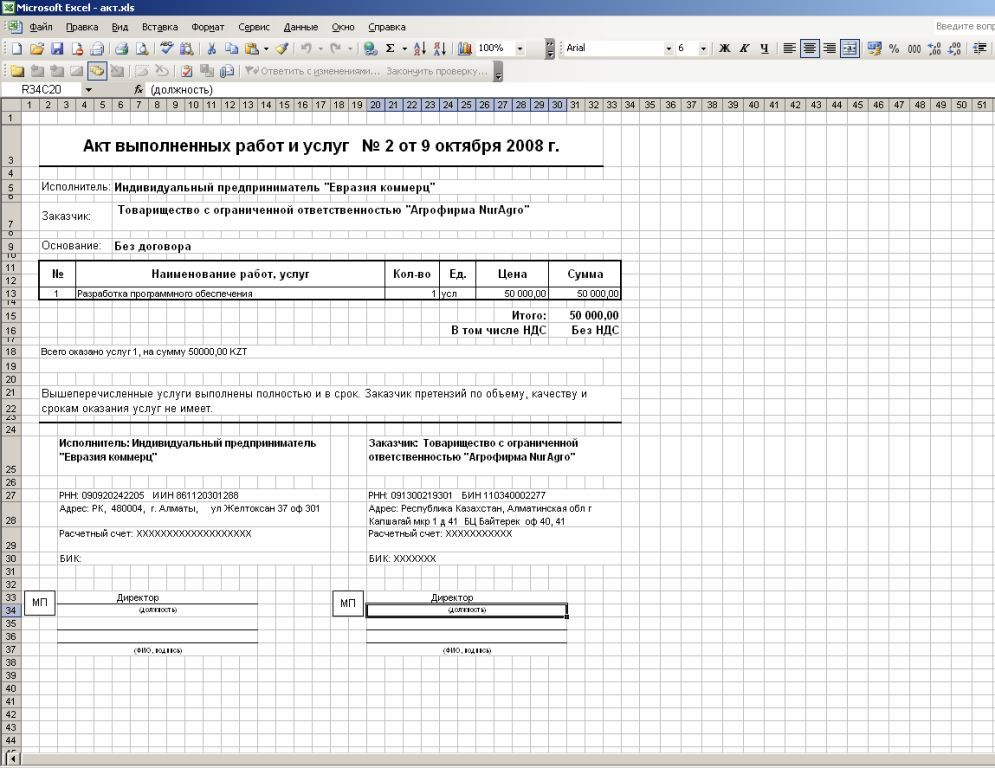

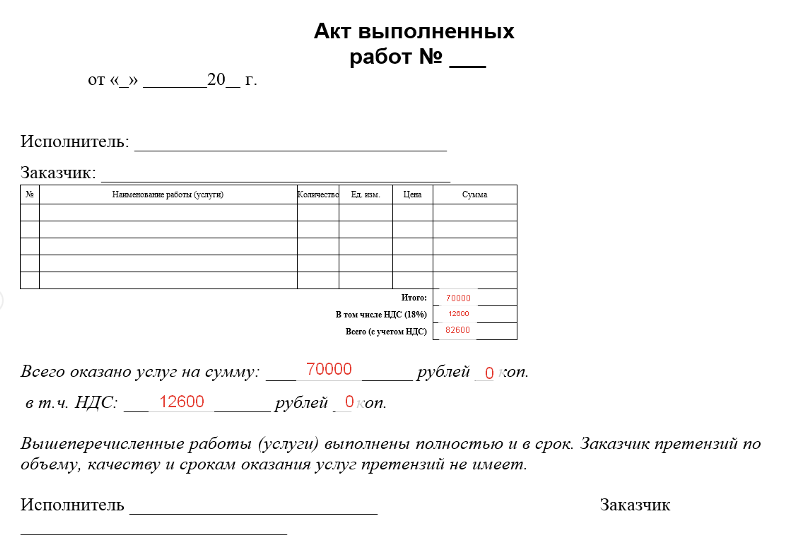

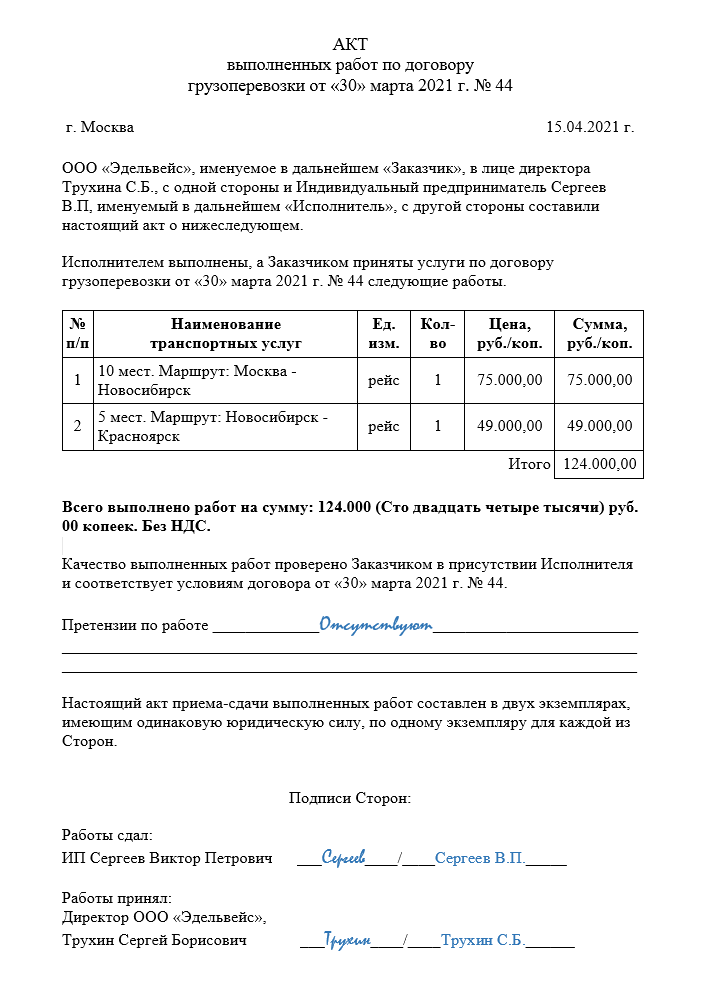

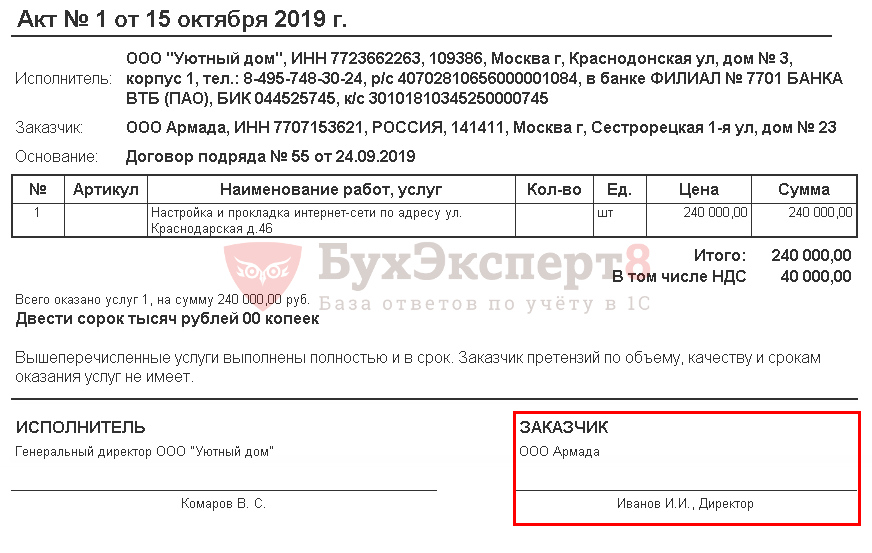

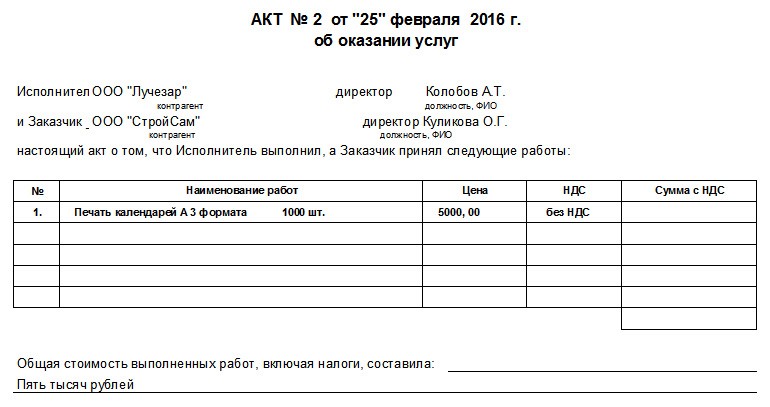

Как составить акт выполненных работ (образец)

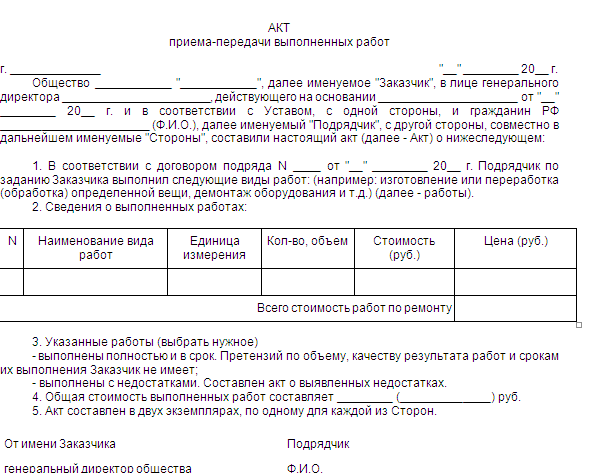

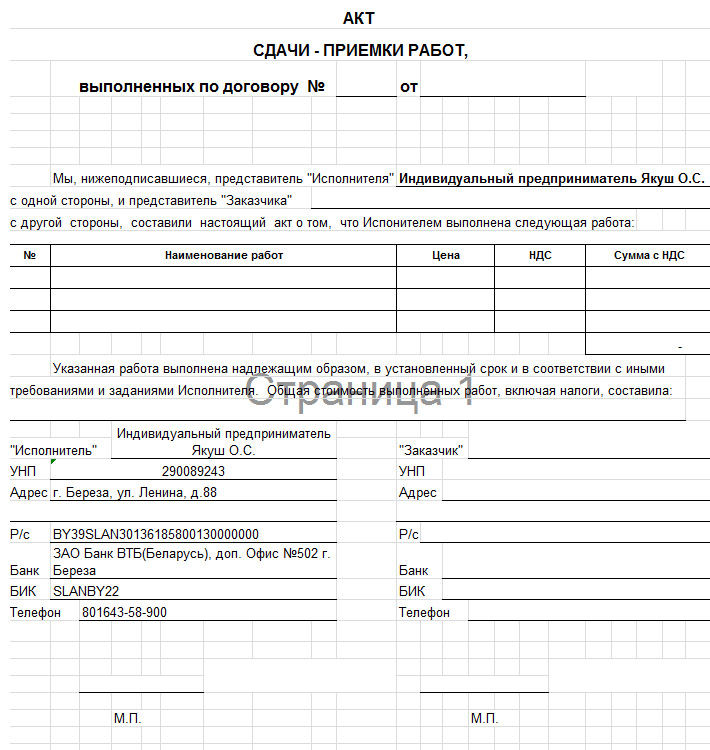

Вы относитесь к числу лиц, которые занимаются оказанием услуг или выполнением услуг? Если да, то по роду вашей деятельности у вас возникает необходимость оформлять акты приема-передачи. А поскольку законодательно утвержденной формы акта нет, предлагаем вашему вниманию рекомендации о том, как правильно его составить. Ведь данный документ имеет большое значение в договорных отношениях. На основании именно этого акта вы вправе требовать оплату за выполненные вами работы или оказанные услуги.

Обязательные реквизиты акта

Форму акта выполненных работ вы вправе разработать самостоятельно. Однако помните, что все разрабатываемые документы должны содержать необходимый набор реквизитов. Они приведены в пункте 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ). Сразу заметим, что руководствоваться положениями Закона № 402-ФЗ при оставлении первичных документов должны не только организации, но и индивидуальные предприниматели.

Итак, самостоятельно разрабатываемый акт выполненных работ должен содержать:

- наименование документа;

- дату составления документа;

- наименование организации или ФИО коммерсанта, от имени которых составлен документ;

- содержание факта хозяйственной жизни;

- величину натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку или операцию и ответственного за правильность ее оформления;

- подпись этого лица.

Обратите внимание: Закон № 402-ФЗ не конкретизируют, насколько детально должны быть описаны выполненные работы или оказанные услуги. Но для устранения возможных разногласий с заказчиками советуем вам в акте более подробно описывать выполняемые работы или оказываемые услуги.

Помимо основных реквизитов советуем вам внести в акт выполненных работ и ряд дополнительных. Они не являются обязательными, однако их лучше указать. Поскольку все они будут полезны для учета. Рассмотрим их подробнее.

Основание для составления акта. Основанием в данном случае будут реквизиты договора, на основании которого вами были выполнены работы. Указание в акте реквизитов договора подтвердит реальность выполненных вами работ. А случае каких-либо претензий со стороны проверяющих органов — подтвердит, что сделка на самом деле имела место быть.

Сроки и объемы выполненных работ. Это сведения пригодятся для того, если вдруг заказчик впоследствии решит предъявить вам претензии, что вы оказали не в полном объеме.

Сроки оплаты выполненных работ. Это поможем вам точно сориентироваться, когда ждать поступления денежных средств и соответственно производить их отражение в учете.

Дата фактического принятия работ. Это необходимо указать для того, поскольку именно с этой даты начинается гарантийный срок на выполненные работы.

Составлять акт приема-передачи следует в двух экземплярах: один — для вас, второй — для заказчика.

Имейте в виду: если заказчик не согласен с выполненными работами, он вправе отказаться от подписания акта приема-передачи. В таком случае вам дается время на устранение недостатков. После чего составляется новый акт приема-передачи.

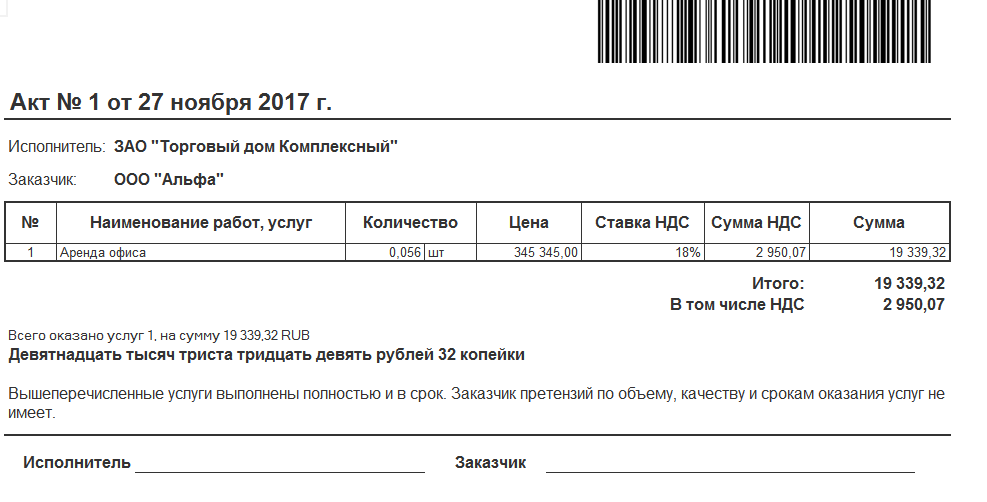

Образец акта выполненных работ представлен ниже

Редакция журнала «Вменёнка»

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1642114475.9e971a87

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Полный глоссарий по бухгалтерскому учету в строительстве от A до Z

В строительстве и бухгалтерском учете мы иногда разбрасываемся множеством слов, акронимов и бульона из алфавита. Узнайте, о чем мы говорили все это время, просматривая наш полный глоссарий по бухгалтерскому учету в строительстве, и увеличивайте масштаб связанных статей, чтобы узнать еще больше.

Узнайте, о чем мы говорили все это время, просматривая наш полный глоссарий по бухгалтерскому учету в строительстве, и увеличивайте масштаб связанных статей, чтобы узнать еще больше.

А

Уравнение бухгалтерского учета указывает, что активы = обязательства + собственный капитал . Поскольку оно составляет основу баланса, его иногда называют «уравнением баланса», а также «базовым уравнением бухгалтерского учета», и оно является краеугольным камнем бухгалтерского учета с двойной записью.

Кредиторская задолженность (A/P) – это суммы, причитающиеся и ожидаемые к оплате в соответствии с методом начисления в строительстве. Они накапливаются и «держатся» на отдельном счете главной бухгалтерской книги.

Дебиторская задолженность (A/R) – это суммы, полученные и ожидаемые к получению в соответствии с методом начисления в строительстве.

Учет по методу начисления – это метод признания выручки, при котором подрядчик регистрирует доход на основе того, когда он заработал, а не когда он получен. Например, как только подрядчик по методу начисления выставляет счет на 1000 долларов за выполненную работу, он может зарегистрировать 1000 долларов дохода. Точно так же учет по методу начисления признает расходы, когда они должны даже до того, как они фактически оплачены. «Накоплять» означает накапливать или накапливать с течением времени. Таким образом, обещанный заработанный доход обычно «удерживается» на счете дебиторской задолженности до тех пор, пока фактические денежные средства не будут получены. Подробнее »

Например, как только подрядчик по методу начисления выставляет счет на 1000 долларов за выполненную работу, он может зарегистрировать 1000 долларов дохода. Точно так же учет по методу начисления признает расходы, когда они должны даже до того, как они фактически оплачены. «Накоплять» означает накапливать или накапливать с течением времени. Таким образом, обещанный заработанный доход обычно «удерживается» на счете дебиторской задолженности до тех пор, пока фактические денежные средства не будут получены. Подробнее »

Биллинг AIA – это специальный формат выставления счетов за прогресс, названный в честь Американского института архитекторов (AIA).Подрядчики, использующие этот метод выставления счетов, часто используют титульный лист приложения и сертификата платежа документа AIA G702 и перечень значений листа продолжения G703 или могут использовать аналогичные формы типа AIA. Подробнее »

ASC 606, Выручка по договорам с клиентами – это новейший набор стандартов бухгалтерского учета для признания выручки в строительном учете и других отраслях. ASC 606 вводит «пятиступенчатую модель» для определения того, когда и как отражать доход на основе выполнения обязательств по контракту. Подробнее »

ASC 606 вводит «пятиступенчатую модель» для определения того, когда и как отражать доход на основе выполнения обязательств по контракту. Подробнее »

Активы — это то, что есть у строительной компании . Это ресурсы, которые имеют ценность для строительного бизнеса, потому что они могут привести к наличным деньгам. Типы могут включать текущие активы, основные средства и другие долгосрочные активы.

Вернуться к началу

Б

Задолженность — это доход, который подрядчик все еще рассчитывает получить от контракта на строительство до завершения проекта.

Бухгалтерский баланс или «отчет о финансовом положении» — это финансовый отчет, в котором представлены все активы (принадлежащие ценности), обязательства (принадлежащие ценности) и собственный капитал (инвестированные ценности) в любой момент времени.

Счета сверх затрат представляет собой финансовый учет счетов по проектам, которые превышают фактический доход, полученный от работы, выполненной на задании. Это происходит, когда подрядчик выставляет счет за работу, которую он еще не выполнил, и также известен как завышение счетов. Чтобы помочь компенсировать завышенную картину доходов от завышения счетов, счета, превышающие затраты, регистрируются в балансовом отчете компании как обязательство до тех пор, пока работа по этим счетам не будет завершена.

Это происходит, когда подрядчик выставляет счет за работу, которую он еще не выполнил, и также известен как завышение счетов. Чтобы помочь компенсировать завышенную картину доходов от завышения счетов, счета, превышающие затраты, регистрируются в балансовом отчете компании как обязательство до тех пор, пока работа по этим счетам не будет завершена.

Вернуться к началу

С

Капитализировать – это отразить покупку в балансовом отчете как актив, а не в отчете о прибылях и убытках как расход.Это позволяет строительным компаниям постепенно признавать расходы на актив по мере его использования в течение срока полезного использования или амортизируемого срока службы.

Учет денежных средств – это метод признания выручки, при котором подрядчик регистрирует доход на основе фактического получения платежа. Точно так же расходы регистрируются, когда они фактически производят платеж. Кассовый учет в первую очередь отличается от учета по методу начисления. Подробнее »

Подробнее »

Отчет о движении денежных средств — это финансовый отчет, который показывает, как изменения в операционной, финансовой и инвестиционной деятельности подрядчика влияют на его денежные счета.Отчет о движении денежных средств обычно указывает на краткосрочную жизнеспособность строительного бизнеса и его способность оплачивать счета. Подробнее »

Сертифицированная платежная ведомость относится к отчету о заработной плате в строительстве , который подрядчик будет представлять вместе с подписанным заявлением о соответствии в федеральное агентство, агентство штата или местное учреждение по каждому выполненному государственному контракту. Сертифицированная платежная ведомость часто является синонимом преобладающей заработной платы, поскольку она удостоверяет, что подрядчик надлежащим образом заплатил рабочим по проекту не ниже требуемой «преобладающей» заработной платы.Наиболее распространенным типом сертифицированного отчета о заработной плате является форма WH-347 Министерства труда США.

План счетов — это полный и упорядоченный список счетов главной книги подрядчика, каждая из которых представляет собой уникальную запись транзакций, используемую для отслеживания сумм в системе бухгалтерского учета.

Завершенный контракт — это метод признания выручки, при котором подрядчик регистрирует доходы и расходы только после завершения проекта. Как и PCM, завершенный контракт представляет собой тип учета по методу начисления и имеет несколько уникальных преимуществ.Однако IRS накладывает несколько ограничений на то, когда компании могут использовать метод заполненного контракта.

Затраты сверх выставленных счетов — это финансовый учет доходов, полученных от выполненной работы, которые превышают сумму, выставленную к оплате на данный момент. Это происходит, когда подрядчик не выставляет счет за всю работу, которую он выполнил, и также известен как занижение счетов. Чтобы помочь компенсировать низкий показатель дохода в финансовой отчетности, вызванный занижением счетов, затраты, превышающие счета, записываются в балансе компании как актив до тех пор, пока подрядчик не сможет отразить полученный доход.

Кредит в строительном учете — это тип бухгалтерской проводки, которая увеличивает счета обязательств, собственного капитала и доходов («кредитовые счета») и уменьшает счета расходов и активов («дебетовые счета»). В двойной бухгалтерии кредиты уравновешиваются дебетами.

Оборотные активы – это активы, которые можно легко превратить в денежные средства в течение 12 месяцев. Самый яркий пример — деньги на расчетном счете. Другие оборотные активы могут включать в себя счета денежного рынка, депозитные сертификаты, товарно-материальные запасы, дебиторскую задолженность и оставшуюся дебиторскую задолженность, ожидаемые возмещения, предоплаченные расходы и заниженные счета.

Краткосрочные обязательства — это обязательства, которые необходимо оплатить в течение 12 месяцев. Примеры могут включать кредиторскую задолженность и авансовую кредиторскую задолженность, начисленные обязательства, такие как налоги на заработную плату, использованный кредит, текущие части долгосрочной задолженности и завышенные счета.

Коэффициент текущей ликвидности измеряет способность подрядчика оплачивать свои текущие обязательства своими текущими активами. Он рассчитывается как текущих активов / текущих обязательств . Более низкий коэффициент текущей ликвидности, когда текущие обязательства превышают текущие активы, может вызвать кредитные трудности.Высокий коэффициент текущей ликвидности может сигнализировать о неэффективном использовании оборотного капитала, если это означает, что наличные деньги хранятся в банке под низкие проценты, а не инвестируются по более выгодной ставке. Альтернативой является быстрый коэффициент. Подробнее »

Вернуться к началу

Д

Дэвис-Бэкон обычно относится как к федеральному Закону Дэвиса-Бэкона 1931 года, так и к строительным преобладающим требованиям к заработной плате, вытекающим из этого и аналогичного законодательства. Подробнее »

Дебет в строительном учете — это тип бухгалтерской проводки, которая увеличивает счета активов и расходов («дебетовые счета») и уменьшает счета обязательств, собственного капитала и доходов («кредитовые счета»). В двойной бухгалтерии дебет уравновешивается кредитом.

В двойной бухгалтерии дебет уравновешивается кредитом.

Вычет – это сумма, которую работодатель удерживает из заработка работника и выплачивает от его имени по обязательствам работника. Примеры включают налоги, профсоюзные взносы, штрафы и счета дополнительных пособий. Подробнее »

Амортизация является как (1) естественной потерей стоимости с течением времени, так и (2) распределением стоимости актива в течение срока его службы. Долгосрочные активы обесцениваются по мере старения, изнашиваясь. Но в отличие от потери рыночной стоимости , которая может колебаться, амортизация происходит постепенно и тщательно рассчитывается на основе заранее определенного амортизируемого срока службы. Амортизация также гарантирует, что крупные расходы, такие как новый склад, не будут полностью учитываться в одном отчете о прибылях и убытках.Вместо этого он постепенно распределяет расходы по многочисленным отчетам о прибылях и убытках за время, в котором он используется.

Амортизируемый срок службы или «срок полезного использования» — это время, в течение которого ожидается, что долгосрочный актив будет сохранять стоимость для целей амортизации.

Прямые затраты – это расходы по проекту, которые, в отличие от косвенных затрат, подрядчики могут четко связать с одним строительным заданием, ответственным за их выполнение. Прямые затраты увеличиваются или уменьшаются только в зависимости от деятельности одного проекта.Примеры включают почасовую квалифицированную рабочую силу, строительные материалы и субподряды.

Двойная бухгалтерия или «двусторонняя бухгалтерия» – это метод бухгалтерского учета, при котором каждая транзакция записывается на два корреспондирующих счета главной книги. Каждая транзакция должна иметь один дебет и один кредит на одинаковую сумму. Этот двусторонний метод помогает обеспечить точность бухгалтерского учета строительства, требуя, чтобы дебет и кредит подрядчика всегда «балансировались» или «связывались»..png) Альтернатива известна как бухгалтерский учет с одной записью.

Альтернатива известна как бухгалтерский учет с одной записью.

Вернуться к началу

Э

Планирование ресурсов предприятия (ERP) часто относится к большому пакету программного обеспечения или набору приложений, которые интегрируют несколько основных бизнес-процессов, таких как бухгалтерский учет, управление персоналом, соблюдение нормативных требований, управление производством и клиентами и другие. Системы ERP также иногда называют решениями «все в одном» в отличие от «лучшего в своем классе» программного обеспечения, используемого в сочетании друг с другом.

Балансовый капитал – это то, что владельцы строительной компании вложили в бизнес.Его можно назвать «акционерным капиталом» или «собственным капиталом» в зависимости от того, кому принадлежит компания. Примеры могут включать основной капитал, нераспределенную прибыль за предыдущие финансовые периоды и чистую прибыль за текущий период. Наряду с обязательствами (то, что компания должна ), собственный капитал, показанный в балансовом отчете, представляет собой то, как подрядчик финансирует свои активы (то, что у них есть ).

Коэффициент оборачиваемости собственного капитала показывает, как подрядчик использует свой собственный капитал для производства продаж по формуле объем продаж / собственный капитал . Подробнее »

Вернуться к началу

Ф

Финансовые отчеты являются официальным отчетом о финансовой деятельности и положении строительной компании. Они могут включать отчет о прибылях и убытках (или отчет о прибылях и убытках), балансовый отчет и отчет о движении денежных средств.

Основные средства — это активы, которые (1) являются скорее материальными, чем абстрактными, то есть вы можете их потрогать и почувствовать, и (2) имеют фиксированный срок службы, обычно составляющий три месяца или более, что означает, что они не потеряют внезапно всю свою ценность.Они представляют собой стабильную часть стоимости строительного бизнеса, хотя со временем они обесцениваются. Примеры включают транспортные средства, строительную технику и здания.

Примеры включают транспортные средства, строительную технику и здания.

Вернуться к началу

Г

Общие и административные расходы (G&A) в строительстве, как правило, представляют собой расходы на ведение бизнеса помимо любых приносящих доход строительных работ на стройплощадках, что отличает их от прямых или косвенных расходов. Таким образом, общие и административные расходы будут иметь тенденцию быть относительно стабильными или фиксированными, даже если объемы строительных работ со временем увеличиваются или уменьшаются.Примеры могут включать аренду офиса и коммунальные услуги, административные зарплаты и рекламу.

Общепринятые принципы бухгалтерского учета (GAAP) — это набор стандартов и процедур, которые бухгалтеры используют для регистрации операций и подготовки финансовой отчетности. GAAP сочетает в себе авторитетные стандарты, установленные советами по политике, с общепринятыми практиками.

Главная книга (Главная книга) — это первичный официальный отчет о финансовых операциях строительной компании. Основная книга состоит из различных счетов, каждый из которых отслеживает и «хранит» определенные значения в виде суммы, называемой балансом. Примеры счетов включают коммерческую выручку, прямые расходы на оплату труда, дебиторскую задолженность и начисленные налоги на заработную плату.

Основная книга состоит из различных счетов, каждый из которых отслеживает и «хранит» определенные значения в виде суммы, называемой балансом. Примеры счетов включают коммерческую выручку, прямые расходы на оплату труда, дебиторскую задолженность и начисленные налоги на заработную плату.

Вернуться к началу

я

Отчет о прибылях и убытках или отчет о прибылях и убытках (P&L) — это финансовый отчет, который показывает, как общие доходы и расходы строительной компании складываются в прибыль или убыток за определенный период времени.Как правило, серия отчетов о прибылях и убытках покажет, в каком направлении движется подрядчик и как быстро он туда добирается. Простой отчет о прибылях и убытках следует базовой формуле доходов — расходов = прибыли (или убытка) .

Косвенные затраты обычно представляют собой затраты на работу, связанные со строительными работами, но, в отличие от прямых затрат, за которые непосредственно не отвечает ни одно рабочее место. Косвенные затраты, как правило, увеличиваются всякий раз, когда увеличивается общий объем строительных работ.Примером могут быть расходы на техническое обслуживание бульдозера, используемого на многих рабочих площадках.

Косвенные затраты, как правило, увеличиваются всякий раз, когда увеличивается общий объем строительных работ.Примером могут быть расходы на техническое обслуживание бульдозера, используемого на многих рабочих площадках.

Вернуться к началу

Дж

Структура затрат на работу представляет собой описание строительных работ и видов затрат, которые подрядчик использует для организации и последовательного учета затрат на свои работы по всем проектам. Структура стоимости работы может также включать этапы проекта среди дополнительных уровней организации.

Калькуляция стоимости работ — это практика учета затрат на строительство для отслеживания затрат на конкретные проекты и рабочие операции в соответствии со структурой затрат на работу.В то время как подрядчик записывает финансовые операции компании в главную книгу, при расчете стоимости работ операции по проекту регистрируются в отдельном компоненте системы учета строительства, что позволяет сопоставлять как главную книгу, так и стороны стоимости работ. Подробнее »

Подробнее »

Вернуться к началу

л

Кредитное плечо – это отношение долга подрядчика к собственному капиталу. Другими словами, левередж сравнивает, сколько кредиторов вложили в строительную компанию (долг) с тем, сколько вложило в собственность (капитал).Более высокий коэффициент кредитного плеча обычно указывает на больший риск.

Обязательства – это просто то, что строительная компания должна . С точки зрения баланса и уравнения бухгалтерского учета, это то, как подрядчик финансирует свои активы (то, что у них есть ). Типы обязательств могут включать текущие обязательства и долгосрочные обязательства.

Отказ от залога — это документ, удостоверяющий, что подрядчик, субподрядчик или продавец получил определенную сумму в качестве оплаты и, следовательно, отказывается от любых потенциальных претензий на эту часть стоимости имущества. Например, если субподрядчик получает 50 000 долларов США за свою работу, он может выдать отказ от залогового удержания, в котором говорится, что он не будет оспаривать стоимость 50 000 долларов, добавленную им к этому имуществу. Отказ от удержания может быть условным или безусловным и использоваться либо для прогресса, либо для окончательного платежа.

Например, если субподрядчик получает 50 000 долларов США за свою работу, он может выдать отказ от залогового удержания, в котором говорится, что он не будет оспаривать стоимость 50 000 долларов, добавленную им к этому имуществу. Отказ от удержания может быть условным или безусловным и использоваться либо для прогресса, либо для окончательного платежа.

Долгосрочные активы (или внеоборотные активы) отличные от основных средств – это ресурсы, которые есть у строительного предприятия, но которые не будут доступны в денежной форме менее чем через 12 месяцев. Они могут включать в себя активы, предназначенные для инвестиций, такие как земля или акции, долгосрочные депозиты, такие как аренда, или нематериальные активы, такие как товарные знаки или списки клиентов.

Долгосрочные обязательства (или долгосрочные обязательства) – это обязательства или обязательства, которые строительный бизнес не должен погасить в течение 12 месяцев. Примеры могут включать основную сумму долгосрочных долгов, таких как кредиты или капитальная аренда.

Вернуться к началу

М

Принцип соответствия — это основное руководство по бухгалтерскому учету, которое гласит, что компания должна отражать расходы в своем отчете о прибылях и убытках в том же финансовом периоде, в котором она регистрирует доходы, связанные с этими расходами.

Залог механика или «залог на строительство» — это требование в отношении имущества, поданное подрядчиком, субподрядчиком или поставщиком, который увеличил его стоимость за счет труда или материалов, но еще не получил оплату. После того, как сторона получит платеж, она может отменить залог механика, или, если они не подали залог, они могут подать отказ от залога, чтобы отказаться от любых потенциальных прав удержания.

Вернуться к началу

Н

Net D — это распространенная форма условий оплаты строительства, в соответствии с которой у стороны, выставленной счету, есть определенное количество дней («D») для оплаты полной («чистой») суммы. Например, в соответствии с условиями оплаты «30 нетто» у клиента есть 30 дней после выставления счета для оплаты полной суммы без каких-либо скидок. Если поставщик предлагает скидку, чтобы побудить клиентов платить раньше, например, скидку 2,5% при оплате в течение 10 дней, ее можно выразить как «2,5/10 нетто 30».

Например, в соответствии с условиями оплаты «30 нетто» у клиента есть 30 дней после выставления счета для оплаты полной суммы без каких-либо скидок. Если поставщик предлагает скидку, чтобы побудить клиентов платить раньше, например, скидку 2,5% при оплате в течение 10 дней, ее можно выразить как «2,5/10 нетто 30».

Вернуться к началу

О

Перевыставление счетов происходит, когда подрядчик выставляет счет до завершения работы, как указано в графике незавершенного производства или в отчете о превышении/занижении счетов. Например, если подрядчик выставил счет на 60% предполагаемого дохода за работу, но рассчитывает его только наполовину от предполагаемых затрат, счет завышен.CPA в строительстве и поручители обычно положительно оценивают некоторое завышение счетов. Завышение счетов позволяет подрядчикам опережать свои денежные потоки; однако завышение счетов, по сути, является заимствованием будущей работы, которую еще предстоит выполнить. Слишком большое завышение счетов в конечном итоге настигнет подрядчика. Подробнее »

Подробнее »

Распределение накладных расходов – это практика при учете строительных работ, при которой затраты признаются за несколько работ и распределяются между ними пропорционально.Подрядчики могут использовать многочисленные методы распределения накладных расходов. Подробнее »

Накладные расходы обычно представляют собой широкую категорию затрат, которые не связаны с каким-либо отдельным строительным проектом (прямые затраты). С этой точки зрения существует два вида накладных расходов: косвенные расходы и общие и административные расходы (G&A).

Вернуться к началу

П

Процент выполнения (PCM) – это метод признания выручки, при котором подрядчик регистрирует доход в зависимости от того, какую часть проекта он выполнил.Поскольку РСМ — это метод начисления, доход признается, когда подрядчик выставляет счет, а не когда он получает оплату. CPA по строительству могут консультировать подрядчиков по ряду различных методов PCM, чтобы определить, какая часть проекта «считается» завершенной. К ним относятся методы соотношения затрат к затратам, методы физического заканчивания и трудовые методы. IRS требует, чтобы подрядчики, чей доход превышает определенное среднегодовое значение, или чьи контракты имеют определенную продолжительность, использовали этот метод для целей налогообложения.

К ним относятся методы соотношения затрат к затратам, методы физического заканчивания и трудовые методы. IRS требует, чтобы подрядчики, чей доход превышает определенное среднегодовое значение, или чьи контракты имеют определенную продолжительность, использовали этот метод для целей налогообложения.

Обязанность к исполнению в соответствии со стандартами ASC 606 по признанию выручки представляет собой обещание в договоре с покупателем передать ему либо: (a) товар или услугу (или набор товаров или услуг), которые являются отличимыми, либо (b) ряд отдельных товаров или услуг, которые по существу одинаковы и имеют одинаковую схему передачи покупателю. Подробнее »

Преобладающая заработная плата — это ставка вознаграждения, которая «превалирует» или представляет стандарт для каждого класса или профессии строителя на аналогичной работе в том же районе. Государственные органы определяют преобладающую заработную плату в пределах своей юрисдикции для проектов общественных работ и требуют, чтобы строительные компании, нанятые по контракту, подтверждали их соблюдение с помощью заверенных отчетов о заработной плате.

Снижение прибыли — постепенная потеря валовой прибыли от строительного проекта.Когда происходит исчезновение прибыли, в какой-то момент казалось, что проект имеет большую перспективу прибыльности, но увеличение непредвиденных или неучтенных затрат или производства может начать превышать счета.

Выставление счетов за выполнение происходит, когда подрядчики выставляют счета на основе того, какая часть проекта завершена за каждый интервал. Например, если компания выполнила 25% контракта, общая сумма счетов, выставленных клиенту, будет равна 25% стоимости контракта. Простая формула выставления счетов за выполнение: % выполнения * ( сумма контракта + утвержденные заказы на изменение) = сумма счета .

Вернуться к началу

В

Коэффициент быстрой ликвидности измеряет способность подрядчика оплачивать свои текущие обязательства без необходимости конвертировать неденежные активы в денежные средства. Он рассчитывается как (деньги + дебиторская задолженность) / текущие обязательства . Следовательно, в отличие от коэффициента текущей ликвидности, коэффициент быстрой ликвидности не учитывает определенные активы, такие как предоплата, товарно-материальные запасы и недостающие счета. Подрядчик с более низким коэффициентом быстрой ликвидности может быть не в состоянии покрыть свои обязательства без продажи инвентаря.Высокий коэффициент быстрой ликвидности может указывать на неэффективное использование денежных средств. Подробнее »

Он рассчитывается как (деньги + дебиторская задолженность) / текущие обязательства . Следовательно, в отличие от коэффициента текущей ликвидности, коэффициент быстрой ликвидности не учитывает определенные активы, такие как предоплата, товарно-материальные запасы и недостающие счета. Подрядчик с более низким коэффициентом быстрой ликвидности может быть не в состоянии покрыть свои обязательства без продажи инвентаря.Высокий коэффициент быстрой ликвидности может указывать на неэффективное использование денежных средств. Подробнее »

Вернуться к началу

Р

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективно подрядчик собирает по кредиту, который он предоставляет, используя формулу чистый годовой кредит продажи / средняя дебиторская задолженность за данный период. В результате это соотношение равно количеству раз, когда строительный бизнес получает свой средний показатель A/R. Подробнее »

Подробнее »

Запрос на изменение заказа (RFC) – это проектный документ, который подрядчик может представить владельцу или проектировщику, чтобы запросить изменение объема работ, графика или денежной стоимости контракта на строительство.

Запрос информации (RFI) – это проектный документ, в котором официально фиксируются вопросы подрядчика о проекте или спецификациях по конкретному строительному контракту. ЗПИ часто используются на этапах торгов и строительства проектного цикла для получения дополнительных разъяснений, устранения любых несоответствий и предотвращения дорогостоящих исправлений в дальнейшем.

Запрос предложений (RFP) – это проектный документ, который владелец может использовать для запроса предложений от подрядчиков по проекту с подробным описанием объема работ, условий контракта и процесса торгов.В ответ на RFP подрядчик представлял предложение о том, как он будет выполнять работу и сколько он будет взимать. «ЗП» также может быть аббревиатурой в строительстве для «запроса цен».

«ЗП» также может быть аббревиатурой в строительстве для «запроса цен».

Удержание – это заранее определенная сумма денег, которую владелец может удерживать из платежа до тех пор, пока он не будет удовлетворен выполнением контракта. Подрядчики часто отслеживают удержание на специальном основном счете отдельно от других счетов к получению до тех пор, пока он не станет подлежащим оплате.Удержание чаще всего представляет собой процент от общей пересмотренной стоимости контракта, включая утвержденные заказы на изменение. Подробнее »

Признание дохода или «признание дохода» относится к последовательным правилам, которые подрядчик использует, чтобы определить, когда он официально заработал деньги на проекте. Основные методы признания выручки от строительства традиционно включают кассовую основу, завершенный контракт и процент выполнения , но в настоящее время подпадают под новое руководство ASC 606. Подробнее »

Вернуться к началу

С

Перечень стоимостей (SOV) представляет собой постатейный список каждой задачи или компонента конкретного проекта вместе с его описанием, количеством и стоимостью, которые в сумме составляют общую стоимость контракта на строительство.

Раздел 179 относится к налоговому правилу IRS, которое позволяет предприятиям, в том числе строительным подрядчикам, вычитать стоимость покупки соответствующего оборудования и программного обеспечения из их налогооблагаемого дохода в том же году, когда они были куплены.Вычет по Разделу 179 имеет ограничение на сумму, которую можно вычесть; однако к суммам, превышающим этот лимит, может быть применен «бонусный вычет на амортизацию». Подробнее »

Единая бухгалтерия – это метод ведения бухгалтерского учета, используемый некоторыми небольшими строительными предприятиями и в личных финансах. Каждая транзакция записывается как отдельная статья, прибавляющая или вычитающая из общего баланса счета. Бухгалтерский учет с одинарной записью отличается от бухгалтерского учета с двойной записью.

Программное обеспечение как услуга (SaaS) — это модель предоставления программного обеспечения пользователям в Интернете путем его размещения на принадлежащих поставщику или сторонних серверах, а не только на определенных компьютерах. Поскольку пользователь будет получать доступ к приложениям SaaS из Интернета, а не с жесткого диска своего компьютера, его часто называют «облачным» программным обеспечением или «облачными вычислениями».

Поскольку пользователь будет получать доступ к приложениям SaaS из Интернета, а не с жесткого диска своего компьютера, его часто называют «облачным» программным обеспечением или «облачными вычислениями».

Представление – это проектный документ, который подрядчик или субподрядчик предоставляет, как правило, группе проектировщиков для утверждения с целью проверки правильности материалов и спецификаций.Представленные материалы могут включать рабочие чертежи, физические образцы, листы технических данных и листы спецификаций.

Поручительство — это сторона, такая как залоговый агент, которая принимает на себя риск и ответственность за работу подрядчика по строительному проекту. Поручительство обычно снижает риск владельца, помогая обеспечить удовлетворительное завершение контракта, и снижает риск субподрядчиков, помогая обеспечить оплату.

Вернуться к началу

Т

Счет за время и материалы основывает цену контракта на строительство на основе почасовой ставки оплаты труда плюс стоимость использованных материалов. Подрядчик может также включить стандартную наценку. Подробнее »

Подрядчик может также включить стандартную наценку. Подробнее »

Передача — это официальная передача проектных документов, таких как рабочие чертежи и спецификации, которая, в отличие от представлений, RFC, RFI, RFP и т. д., не требует ответа от получателя. Сопроводительный документ может также ссылаться на титульную страницу представленного проектного документа.

Вернуться к началу

У

Занижение счетов происходит, когда подрядчик выставляет счет за меньшую сумму, чем он заработал за выполненную работу, рассчитанную по графику незавершенного производства или отчету о превышении/занижении счетов.Например, если подрядчик выставил счет только на 40% предполагаемого дохода от работы, но уже столкнулся с половиной предполагаемых затрат, счет за проект занижен. Заниженные счета обычно считаются нежелательными для строительных CPA и поручителей. Существенное или постоянное занижение счетов может привести к отрицательному денежному потоку и указывать на множество других проблем. Они могут включать плохое управление A/R, неточную оценку или большое количество неутвержденных заказов на изменение. Подробнее »

Они могут включать плохое управление A/R, неточную оценку или большое количество неутвержденных заказов на изменение. Подробнее »

Неустановленные материалы в соответствии с руководством по признанию выручки ASC 606 включают материалы, которые (a) не являются отличимыми, (b) которые, как ожидается, перейдут под контроль клиента в значительной степени до получения соответствующих услуг, (c) являются значительными по себестоимости по сравнению с общими ожидаемыми затратами на выполнение обязательства по исполнению и (d) приобретено у третьей стороны без значительного проектирования или изготовления со стороны подрядчика.

Выставление счетов по цене за единицу использует фиксированную цену за единицу, с которой выставляется счет клиенту подрядчика. Подробнее »

Срок полезного использования см. Амортизируемый срок службы.

Вернуться к началу

Вт

WH-347 – это федеральная форма, публикуемая Министерством труда США для отчета о сертифицированном соответствии заработной платы по государственным контрактам.

WIP (work-in-progress или work-in-process) — это отчет, предназначенный для отслеживания хода выполнения активных заданий, а также их финансовых показателей.Помимо просмотра процента выполнения и стоимости выполнения, он также определяет, завышена или занижена стоимость задания по отношению к его прогрессу. При использовании метода процента выполнения для признания выручки компании включают график незавершенного производства в свою финансовую отчетность. Подробнее »

Оборотный капитал – это денежная сумма, которую подрядчик имеет в наличии и может использовать для строительных работ. Рассчитывается как текущих активов – текущих обязательств.

Коэффициент оборачиваемости оборотного капитала показывает, как подрядчик использует свой капитал для производства продаж по формуле объем продаж / оборотный капитал . Высокий коэффициент может указывать на отсутствие достаточного капитала для поддержки роста продаж, тогда как слишком низкий коэффициент может указывать на то, что они используют оборотный капитал неэффективно. подрядчик с более низким коэффициентом быстрой ликвидности может оказаться не в состоянии покрыть свои обязательства без продажи инвентаря. Подробнее »

подрядчик с более низким коэффициентом быстрой ликвидности может оказаться не в состоянии покрыть свои обязательства без продажи инвентаря. Подробнее »

Вернуться к началу

Обзор разделения обязанностей — финансы и бухгалтерский учет

Что такое «разделение обязанностей»?

Разделение обязанностей — это средство, с помощью которого ни одно лицо не имеет единоличного контроля над сроком действия транзакции.В идеале ни один человек не должен:

- Инициировать транзакцию

- Подтвердить транзакцию

- Записать транзакцию

- Согласовать транзакцию

- Обработка связанного актива

- Обзор отчетов

На каждой транзакции должно быть не менее двух пар глаз.

Почему это важно?

Разделение обязанностей имеет решающее значение для эффективного внутреннего контроля, поскольку снижает риск как ошибочных, так и ненадлежащих действий.

Все подразделения должны попытаться разделить функциональные обязанности, чтобы гарантировать, что ошибки, преднамеренные или непреднамеренные, не могут быть совершены без обнаружения другим человеком.![]() Кроме того, разделение обязанностей является сдерживающим фактором от мошенничества, поскольку для совершения мошеннического действия требуется сговор — работа с другим лицом.

Кроме того, разделение обязанностей является сдерживающим фактором от мошенничества, поскольку для совершения мошеннического действия требуется сговор — работа с другим лицом.

Как насчет небольших отделов?

Если разделение обязанностей невозможно из-за небольшого размера отдела, необходимо внедрить компенсирующие средства контроля.Детальный обзор деятельности Уровня 2 и/или Уровня 3 необходим, чтобы компенсировать отсутствие разделения обязанностей.

Азбука разделения обязанностей

Как правило, ни один сотрудник не должен выполнять должностные обязанности более чем в одной из следующих трех категорий обязанностей:

- A Управление и распоряжение активами: наличие физического доступа к активам Университета или возможность контролировать, куда направляются активы

- Активы включают наличные деньги, билеты и пропуска, карты PCard, расходные материалы, оборудование, книги, чеки поставщиков и платежных ведомостей, а также заказы на поставку

- Управление активом включает в себя инициирование платежа поставщика или заработной платы в myUFL, настройку нового сотрудника в системе управления персоналом (HRMS), внесение корректировок в транзакцию по счету студента, размещение заказа на расходные материалы, распределение чеков по заработной плате и указание куда должны быть доставлены заказы на поставку

- B просмотр или запись транзакций в главную книгу или вспомогательную книгу myUFL: запись или проводка финансовой операции в главную книгу myUFL

- Запись финансовых транзакций в myUFL происходит при утверждении счета поставщика, прямого платежа или журнала

- C Сравнение или проверка транзакций или балансов: сверка и проверка транзакций, фигурирующих в главной книге myUFL, на предмет достоверности и обоснованности.

- Ежемесячная сверка необходима как ключевой внутренний контроль для обеспечения точности данных в myUFL — официальной бухгалтерской записи университета Флориды

Как это выглядит?

Учитывайте следующее при распределении обязанностей между людьми, участвующими в обработке финансовых транзакций:

- Предпочтительное количество людей, которые должны быть вовлечены в управление финансовым процессом, составляет трое или более – при таком уровне штатного расписания удовлетворительное разделение обязанностей может быть достигнуто довольно легко

- Минимальное количество людей, которые могут успешно управлять финансовым процессом, равно двум. При таком уровне штатного расписания может быть достигнуто удовлетворительное разделение обязанностей, но не без тщательного планирования.

- Для некоторых процессов некоторые обязанности могут выполняться совместно обоими сотрудниками

- На лицо, участвующее в нескольких финансовых процессах, должны быть возложены обязанности в рамках одной категории обязанностей, например, управление активами, в разных процессах. Например, людям с обязанностями по управлению активами в процессе обработки наличности следует назначить только обязанности по управлению активами в других финансовых процессах.

Например, людям с обязанностями по управлению активами в процессе обработки наличности следует назначить только обязанности по управлению активами в других финансовых процессах.

Например, людям с обязанностями по управлению активами в процессе обработки наличности следует назначить только обязанности по управлению активами в других финансовых процессах.Примечание. Сотрудник, выполняющий «запасную» роль, должен быть компетентным и иметь те же полномочия, что и лицо, обычно выполняющее свои обязанности.

Пример – работа с наличностью

| Ответственность | Категория службы | Идеально: 4 человека | Хорошо: 3 человека | Минимум: 2 человека |

| Прием наличных (кассирование) и подсчет наличных в процессе закрытия денежного ящика | Управление активами | Сотрудник 1 | Сотрудник 1 | Совместная работа — сотрудники 1 и 2* |

| Подготовка депозита и учет прихода наличных денег в депозитных документах/журналах | Бронирование | Сотрудник 2 | Сотрудник 2 | Совместная работа — сотрудники 1 и 2* |

| Запись депозита в myUFL | Бронирование | Сотрудник 3 | Сотрудник 3 | Посвящение: Сотрудник 1 Одобрение: Сотрудник 2 |

| Внесение наличных в кассу университета | Управление активами | Сотрудник 1 | Сотрудник 1 | Сотрудник 1 |

| Сравнение денежных депозитов, зарегистрированных в главной бухгалтерской книге, с суммами депозитов, указанными в копиях ведомственных записей/журналов | Сравнение/обзор | Сотрудник 4 | Сотрудник 3 | Сотрудник 2** |

*Закрытие денежного ящика осуществляется совместно с обоими сотрудниками, которые наблюдают за подсчетом и удостоверяют сумму депозита, фигурирующую в записях/журналах отдела. Сотрудник 2 сохраняет и защищает копию записи/журнала для проверки бухгалтерской книги.

Сотрудник 2 сохраняет и защищает копию записи/журнала для проверки бухгалтерской книги.

** В идеале кто-то, кроме сотрудников 1 или 2, должен проверять и удостоверять ежемесячную сверку

Пример – Покупка

| Ответственность | Категория службы | Идеально: 4 человека | Хорошо: 3 человека | Минимум: 2 человека |

| Инициация заказа | Управление активами | Сотрудник 1 | Сотрудник 1 | Сотрудник 1 |

| Утверждение заказа | Бронирование | Сотрудник 2 | Сотрудник 2 | Сотрудник 2 |

| Подтверждение получения товара | Управление активами | Сотрудник 3 | Сотрудник 1 | Сотрудник 1 |

| Оплата счета | Бронирование | Сотрудник 2 | Сотрудник 2 | Сотрудник 1 |

| Проверка бухгалтерской книги и сертификация | Сравнение/обзор | Сотрудник 4 | Сотрудник 3 | Сотрудник 2** |

**В идеале кто-то, кроме сотрудников 1 или 2, должен проверять и удостоверять ежемесячную сверку

Пример – выставление счетов и дебиторская задолженность

| Ответственность | Категория службы | Идеально: 4 человека | Хорошо: 3 человека | Минимум: 2 человека |

| Проверка и утверждение платежных данных, включенных в счета | Бронирование | Сотрудник 1 | Сотрудник 1 | Сотрудник 1 |

| Выдача корректировки счетов, включая выдачу кредита по счету и разрешение на списание остатка безнадежной задолженности | Управление активами | Сотрудник 2 | Сотрудник 2 | Сотрудник 2 |

| Журнал транзакций корректировки выставления счетов или система выставления счетов, регистрирующая платеж | Бронирование | Сотрудник 3 | Сотрудник 1 | Сотрудник 1 |

| Сравнение баланса AR, зарегистрированного в главной книге, с общими счетами, отраженными в биллинговой системе или записях | Сравнение/обзор | Сотрудник 4 | Сотрудник 3 | Сотрудник 2 |

31. 07.2021: проверено содержание

07.2021: проверено содержание

Обучение

PRO303 — Внутренний контроль в UF

PST130 — сверка для уровня 1

Внутренний контроль и обеспечение качества: (352) 392-1321

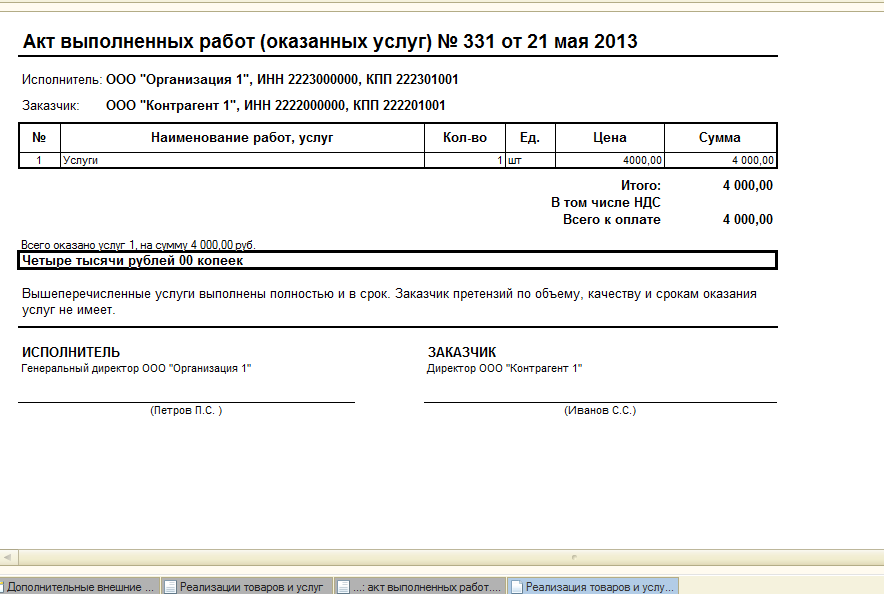

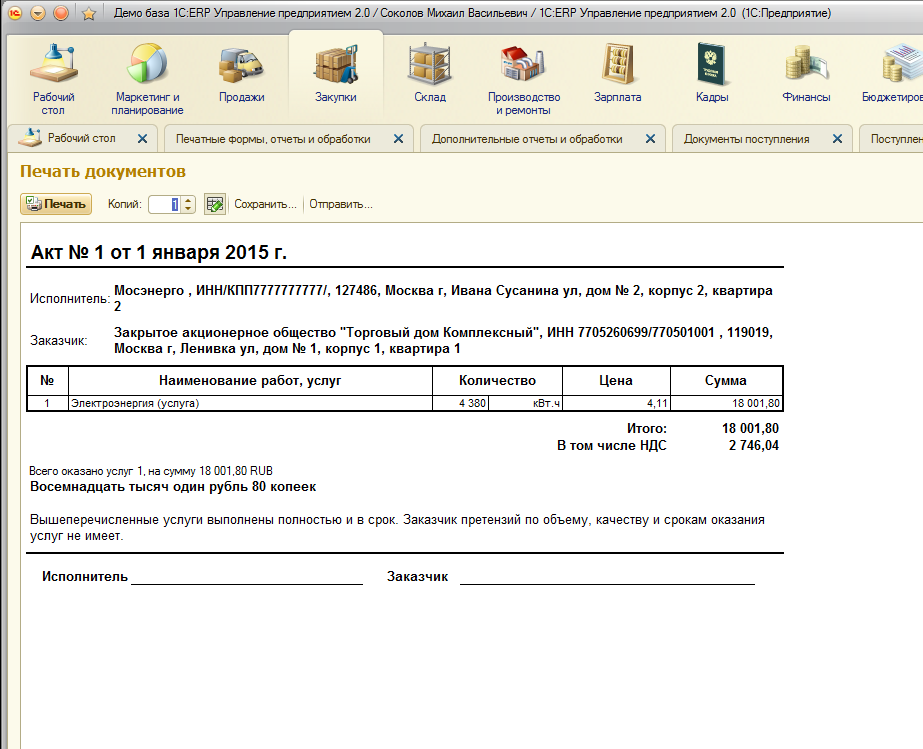

Акт приемки выполненных работ [70]

Акт приемки выполненных работ – документ предназначен для оформления приемки выполненных работ, услуг контрагентом.

Для регистрации выполненных работ необходимо заполнить обязательные поля заголовка, отмеченные звездочкой «». Также при заполнении документа необходимо обратить внимание на следующие поля заголовка:

1. Наименование Подрядчика – подрядчика, выполнившего работу.

2. Договор – договор, по которому выполнены работы.

3. Счет – расчет с учетом платежного баланса с дефолтом контрагента по текущему акту.

4. Счет – расходы с учетом платежного баланса с дефолтом контрагента по текущему акту; при желании использовать для отдельных работ другие учетные изменения вносятся в таблицу спецификации расчета.

5. Ответственный – работник, ответственный за приемку выполненных работ.

6. Сумма суммы – акт: стоимость рассчитывается согласно введенным в работу нормативам; «Значение поля в ПМ» НДС рассчитывается автоматически.

7. Расчетный баланс счета – НДС без учета НДС: 644 – налоговый кредит (если оформление работ является первым событием), 641 – налоговое обязательство (если выполнение работ выполнено по ранее полученным счетам оплачено).

8. Статья – стоимостная аналитическая статья затрат, по умолчанию для текущего акта; при желании использовать для отдельных работ по другому артикулу вносятся изменения в таблицу спецификаций.

9. Док. Поставщик – номер акта выполненных работ от поставщика.

После заполнения полей шапки необходимо заполнить таблицу «Техническое задание», по работам или услугам (Принимаемые работы должны быть заведены в руководство ТМС), указать количество и цену работ.

После заполнения документа необходимо «нажатием Разместить» – проводка будет отражена в отчетах по заявке (список записей содержится в форме документа «Проводки»).

AS 7: Договоры на строительство и их раскрытие

Стандарт бухгалтерского учета 7 (AS 7) касается учета договоров на строительство.Сама цель настоящего стандарта бухгалтерского учета состоит в том, чтобы определить порядок учета выручки и затрат, связанных с договорами на строительство.

Как правило, дата заключения договора на строительство отличается от даты завершения такого договора.

Это означает, что дата заключения и дата завершения договора строительного подряда попадают в разные отчетные периоды. Это связано с характером деятельности, предполагаемой по договору строительного подряда.

Таким образом, основной задачей учета договоров на строительство является распределение выручки и затрат по договорам на отчетные периоды, в которых выполняются строительные работы.

Таким образом, в стандарте бухгалтерского учета 7 содержатся рекомендации по признанию выручки и затрат по договору в отчете о прибылях и убытках.[/vc_column_text]

Договор на строительство — это договор, специально согласованный для строительства актива или комбинации активов .

Такая комбинация активов представляет собой те, которые тесно связаны или взаимозависимы с точки зрения их конструкции, технологии и функции или цели или использования.Это означает, что договор на строительство разрабатывается либо для:

- строительства одного объекта, такого как здание, дороги и т. д., либо

- строительства нескольких объектов, которые тесно взаимосвязаны или взаимозависимы с точки зрения их конструкции, технологии и функция. Примеры включают строительство нефтеперерабатывающих заводов и т. д.

Кроме того, договоры на строительство относятся к тем договорам, которые включают:

- предоставление услуг, непосредственно связанных со строительством актива.Примеры услуг руководителей проектов и архитекторов

- разрушение и восстановление активов и восстановление окружающей среды после сноса активов

В дополнение к этому договор на строительство может быть заключен несколькими способами. В следующем разделе объясняются различные типы строительных контрактов.

II. Типы строительных контрактов

Строительные контракты можно разделить на контракты с фиксированной ценой и контракты с оплатой плюс.Однако могут быть сценарии, в которых договор на строительство имеет атрибуты как договора с фиксированной ценой, так и договора «затраты плюс».

Контракт с фиксированной ценой – это контракт на строительство, в котором подрядчик соглашается на фиксированную цену контракта или фиксированную ставку за единицу продукции. Тем не менее, в некоторых случаях такой контракт подлежит увеличению расходов.

Это договор на строительство, по которому подрядчик получает компенсацию за любые допустимые или другие установленные затраты плюс процент от этих затрат или фиксированную плату.

III. Сегментация строительных контрактов

а. Отдельный договор на строительство

Бывают случаи, когда договор на строительство охватывает несколько активов. В таких обстоятельствах строительство каждого объекта должно рассматриваться как отдельный договор на строительство только в том случае, если:

- отдельные предложения представлены для каждого объекта

- по каждому объекту проведены независимые переговоры. Кроме того, такой договор позволяет как заказчику, так и подрядчику принять или отказаться от той части каждого актива, в отношении которой были проведены переговоры.

- затраты и доходы по каждому активу могут быть идентифицированы

В дополнение к этому договор на строительство может предусматривать положение, в котором говорится, что заказчик может потребовать строительство дополнительного актива. Или в существующий договор на строительство могут быть внесены поправки, включающие строительство дополнительного актива.

Таким образом, строительство такого дополнительного актива также должно рассматриваться как отдельный договор на строительство только в том случае, если:

- дополнительный актив значительно отличается с точки зрения дизайна, технологии или функции от первоначальных активов по договору

- цена объекта дополнительный актив обрабатывается независимо от первоначальной договорной цены

b.Единый договор на строительство

Возможны сценарии, когда подрядчик заключает группу договоров на строительство либо с одним заказчиком, либо с несколькими заказчиками. И такая группа договоров рассматривается как единый договор строительного подряда.

И такая группа договоров рассматривается как единый договор строительного подряда.

Таким образом, такую группу договоров следует рассматривать как единый договор строительного подряда только тогда, когда:

- группа договоров согласована как единый пакет

- договоры тесно взаимосвязаны.Такие контракты взаимосвязаны таким образом, что они являются частью одного проекта и, таким образом, имеют проект – большую прибыльность

- контракты выполняются все сразу или в непрерывной последовательности

IV. Что такое доход по контракту?

Выручка по договору включает:

- сумму выручки, согласованную изначально в договоре

- изменения в работе по договору, претензии и поощрительные выплаты:

- в той степени, в которой существует вероятность того, что они принесут доход

- они имеют возможность надежной оценки

Таким образом, выручка по договору оценивается, когда возмещение получено или подлежит получению. Кроме того, на такое измерение влияет ряд неопределенностей, которые зависят от исхода будущих событий.

Кроме того, на такое измерение влияет ряд неопределенностей, которые зависят от исхода будущих событий.

Следовательно, вам необходимо пересматривать оценки, относящиеся к выручке по договору, по мере возникновения будущих событий и устранения неопределенностей. Это означает, что сумма выручки по договору может меняться от периода к периоду.

Под изменением понимается требование заказчика изменить объем работ, подлежащих выполнению в соответствии с первоначальным договором. Такое изменение может привести к увеличению или уменьшению выручки по контракту.Пример – изменения в дизайне актива. Таким образом, подрядчик должен включать изменение в выручку по договору только тогда, когда:

- ожидается, что заказчик может утвердить изменение, а также сумму дохода от такого изменения и

- ее можно надежно измерить

Претензия относится к сумме, которую подрядчик требует от заказчика в качестве компенсации затрат, не включенных в первоначальную цену контракта. Такие претензии могут возникнуть из-за задержек или ошибок клиента при проектировании актива.

Такие претензии могут возникнуть из-за задержек или ошибок клиента при проектировании актива.

Таким образом, подрядчик должен включать требование в выручку по договору только тогда, когда:

- переговоры достигли такой стадии, что ожидается, что заказчик примет требование

- такую сумму, принятую заказчиком, можно измерить надежно

Поощрительные выплаты относятся к дополнительным суммам, которые подрядчик получает в результате выдающихся результатов или превышения контрольных показателей.

Например, досрочное завершение проекта.Таким образом, подрядчику необходимо включать поощрительную выплату в выручку по договору только тогда, когда:

- договор достиг такой стадии, когда ожидается, что стандарты выполнения будут выполнены или превзойдены

- сумма поощрительной выплаты может быть надежно оценена

V. Что такое стоимость контракта?

Расходы по договору должны включать:

- расходы, непосредственно связанные с конкретным договором. Примеры включают затраты на рабочую силу на объекте, стоимость материалов, использованных в строительстве и т. д.

- затраты, которые связаны с договорной деятельностью в целом и которые могут быть отнесены к договору.Например, страхование, накладные расходы на строительство и т. д.

- прочие расходы, которые возлагаются непосредственно на заказчика в соответствии с условиями контракта. Например, общие административные расходы и т. д.

Примеры включают затраты на рабочую силу на объекте, стоимость материалов, использованных в строительстве и т. д.

Примеры включают затраты на рабочую силу на объекте, стоимость материалов, использованных в строительстве и т. д.Кроме того, существуют расходы, которые не могут быть отнесены к договору и, следовательно, исключаются из расходов по договору на строительство. Эти расходы включают:

- расходы на продажу

- расходы на исследования и разработки, компенсация которых не указана в контракте

- общие административные расходы, компенсация которых не указана в контракте

- амортизация машин и оборудования, не используемых на конкретном договор

VI.Признание доходов и расходов по договору

Доходы и расходы по договору на строительство должны признаваться в качестве доходов и расходов соответственно. При условии возможности достоверной оценки результата строительного подряда.

При условии возможности достоверной оценки результата строительного подряда.

Такие доходы и расходы признаются исходя из степени завершения договорной деятельности на отчетную дату.

а. Когда признавать доходы и расходы

(i) Признание доходов и расходов в случае договора с фиксированной ценой

Подрядчик может надежно оценить результат договора на строительство с фиксированной ценой только тогда, когда существует вероятность: надежно оценить общую выручку по договору

(ii) Признание доходов и расходов в случае договора с фиксированной ценой