Статья 11. Порядок учреждения общества \ КонсультантПлюс

Статья 11. Порядок учреждения общества

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции)

1. Учреждение общества осуществляется по решению его учредителей или учредителя. Решение об учреждении общества принимается собранием учредителей общества. В случае учреждения общества одним лицом решение о его учреждении принимается этим лицом единолично.

2. В решении об учреждении общества должны быть отражены результаты голосования учредителей общества и принятые ими решения по вопросам об учреждении общества, об определении фирменного наименования общества, места нахождения общества, размера уставного капитала общества, об утверждении устава общества либо о том, что общество действует на основании типового устава, утвержденного уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, об избрании или о назначении органов управления общества, а также об образовании ревизионной комиссии или избрании ревизора общества, если такие органы предусмотрены уставом общества либо являются обязательными в соответствии с настоящим Федеральным законом.

(в ред. Федерального закона от 29.06.2015 N 209-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 абз. 2 п. 2 ст. 11 излагается в новой редакции (ФЗ от 16.04.2022 N 114-ФЗ). См. будущую редакцию.

При учреждении общества учредители или учредитель могут утвердить аудитора общества, а в случаях, если в отношении общества законодательством предусмотрено проведение обязательного аудита, учредители или учредитель должны принять такое решение.

В случае учреждения общества одним лицом решение об учреждении общества должно определять размер уставного капитала общества, порядок и сроки его оплаты, а также размер и номинальную стоимость доли учредителя.

3. Решения об учреждении общества, утверждении его устава либо о том, что общество действует на основании типового устава, утвержденного уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, утверждении денежной оценки ценных бумаг, других вещей или имущественных прав либо иных имеющих денежную оценку прав, вносимых учредителями общества для оплаты долей в уставном капитале общества, принимаются учредителями общества единогласно.

(в ред. Федерального закона от 29.06.2015 N 209-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 1 п. 4 ст. 11 вносятся изменения (ФЗ от 16.04.2022 N 114-ФЗ). См. будущую редакцию.

4. Избрание органов управления общества, образование ревизионной комиссии или избрание ревизора общества и утверждение аудитора общества осуществляются большинством не менее трех четвертей голосов от общего числа голосов учредителей общества.

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 2 п. 4 ст. 11 вносятся изменения (ФЗ от 16.04.2022 N 114-ФЗ). См. будущую редакцию.

Если к моменту избрания органов управления общества, образования ревизионной комиссии или избрания ревизора общества и утверждения аудитора общества размер долей каждого из учредителей общества не определен, каждый учредитель общества при голосовании имеет один голос.

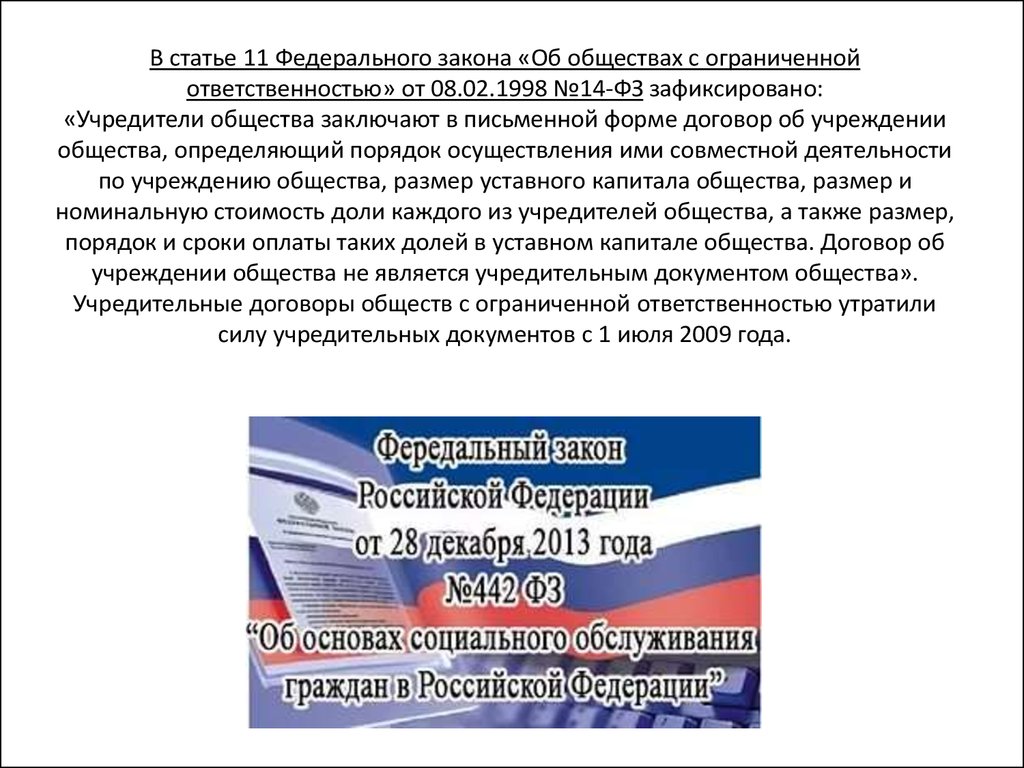

5. Учредители общества заключают в письменной форме договор об учреждении общества, определяющий порядок осуществления ими совместной деятельности по учреждению общества, размер уставного капитала общества, размер и номинальную стоимость доли каждого из учредителей общества, а также размер, порядок и сроки оплаты таких долей в уставном капитале общества.

Договор об учреждении общества не является учредительным документом общества.

6. Учредители общества несут солидарную ответственность по обязательствам, связанным с учреждением общества и возникшим до его государственной регистрации. Общество несет ответственность по обязательствам учредителей общества, связанным с его учреждением, только в случае последующего одобрения их действий общим собранием участников общества. При этом размер ответственности общества в любом случае не может превышать одну пятую оплаченного уставного капитала общества.

7. Особенности учреждения общества с участием иностранных инвесторов определяются федеральным законом.

8. Сведения о размере и номинальной стоимости доли каждого участника общества вносятся в единый государственный реестр юридических лиц в соответствии с федеральным законом о государственной регистрации юридических лиц. При этом сведения о номинальной стоимости долей участников общества при его учреждении определяются исходя из положений договора об учреждении общества или решения единственного учредителя общества, в том числе в случае, если эти доли не оплачены в полном объеме и подлежат оплате в порядке и в сроки, которые предусмотрены настоящим Федеральным законом.

Статья 50. Хранение документов общества и предоставление обществом информации (ФЗ N14 от 08.02.1998)

Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 29.12.2015) «Об обществах с ограниченной ответственностью»

Статья 50. Хранение документов общества и предоставление обществом информации

(в ред. Федерального закона от 19.07.2009 N 205-ФЗ)

- Общество обязано хранить следующие документы:

договор об учреждении общества, за исключением случая учреждения общества одним лицом, решение об учреждении общества, устав общества, утвержденный учредителями (участниками) общества, а также внесенные в устав общества, утвержденный учредителями (участниками) общества, и зарегистрированные в установленном порядке изменения;

(в ред. Федеральных законов от 30.12.2008 N 312-ФЗ, от 29.06.2015 N 209-ФЗ)

протокол (протоколы) собрания учредителей общества, содержащий решение о создании общества и об утверждении денежной оценки неденежных вкладов в уставный капитал общества, а также иные решения, связанные с созданием общества;

документ, подтверждающий государственную регистрацию общества;

документы, подтверждающие права общества на имущество, находящееся на его балансе;

внутренние документы общества;

положения о филиалах и представительствах общества;

документы, связанные с эмиссией облигаций и иных эмиссионных ценных бумаг общества;

протоколы общих собраний участников общества, заседаний совета директоров (наблюдательного совета) общества, коллегиального исполнительного органа общества и ревизионной комиссии общества;

списки аффилированных лиц общества;

заключения ревизионной комиссии (ревизора) общества, аудитора, государственных и муниципальных органов финансового контроля;

иные документы, предусмотренные федеральными законами и иными правовыми актами Российской Федерации, уставом общества, внутренними документами общества, решениями общего собрания участников общества, совета директоров (наблюдательного совета) общества и исполнительных органов общества.

- Общество хранит документы, предусмотренные пунктом 1 настоящей статьи, по месту нахождения его единоличного исполнительного органа или в ином месте, известном и доступном участникам общества.

- Общество обязано обеспечивать участникам общества доступ к имеющимся у него судебным актам по спору, связанному с созданием общества, управлением им или участием в нем, в том числе определениям о возбуждении арбитражным судом производства по делу и принятии искового заявления или заявления, об изменении основания или предмета ранее заявленного иска.

(п. 3 введен Федеральным законом от 19.07.2009 N 205-ФЗ)

- Общество по требованию участника общества обязано обеспечить ему доступ к документам, предусмотренным пунктами 1 и 3 настоящей статьи. В течение трех дней со дня предъявления соответствующего требования участником общества указанные документы должны быть предоставлены обществом для ознакомления в помещении исполнительного органа общества.

(п. 4 введен Федеральным законом от 19.07.2009 N 205-ФЗ)

Узнайте больше о компании

об ОСГ

Получите консультацию ОСГ уже сегодня

Полный спектр услуг по работе с документами. Задайте вопросы консультанту: 8 800 200 10 10

Вопрос-ответ

Вопрос

Можно ли зарегистрировать ООО по домашнему адресу учредителя (директора)?

Ответ:

В соответствии с законодательством место нахождения юридического лица определяется местом его государственной регистрации (п. 2 ст. 54 ГК РФ, п. 2 ст. 4 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Согласно п. 2 ст. 8 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» организация может быть зарегистрирована по месту нахождения ее единоличного исполнительного органа или лица, которое может действовать от имени организации без доверенности.

Вопрос

Нужно ли ставить штамп в трудовых книжках сотрудников?

Ответ:

Печать в трудовой книжке работников должна проставляться только при ее наличии. С 27.10.2016 в пп. 2 п. 2.2, абз. 2 п. 2.3 Инструкции по заполнению трудовых книжек (утв. приказом Минтруда РФ от 10.10.2003 № 69), внесены изменения, согласно которым печать организации или печать кадровой службы проставляется только при ее наличии. Кроме того, в письме от 31.10.2016 № 589н Минтруда России указано, что проставление печати на первой странице трудовой книжки, вкладыша в трудовую книжку, а также в случаях, предусмотренных в абзацы. 1 р. 35 и абз. 4 п. 41 Правил ведения и хранения трудовых книжек (то есть при увольнении работника и при составлении приходно-расходной книги учета бланков трудовых книжек и книги учета движения трудовых книжек) осуществляется только при наличии печати работодателя. Если организация не имеет печати, записи, сделанные в трудовой книжке работника за время работы в этой организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек (за исключением случаев, указанных в пункте 36 Правил). ).

Кроме того, в письме от 31.10.2016 № 589н Минтруда России указано, что проставление печати на первой странице трудовой книжки, вкладыша в трудовую книжку, а также в случаях, предусмотренных в абзацы. 1 р. 35 и абз. 4 п. 41 Правил ведения и хранения трудовых книжек (то есть при увольнении работника и при составлении приходно-расходной книги учета бланков трудовых книжек и книги учета движения трудовых книжек) осуществляется только при наличии печати работодателя. Если организация не имеет печати, записи, сделанные в трудовой книжке работника за время работы в этой организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек (за исключением случаев, указанных в пункте 36 Правил). ).

Вопрос

Правомерно ли проведение налоговой проверки в отношении прекратившего деятельность ИП?

Ответ:

Налоговая инспекция вправе проводить проверки (в том числе выездные) как действующих индивидуальных предпринимателей, так и физических лиц, утративших этот статус (прекративших предпринимательскую деятельность) и исключенных из ЕГРИП. Обязанность налогоплательщика по уплате налога прекращается в случаях, перечисленных в п. 3 ст. 44 НК РФ. Утрата гражданином статуса индивидуального предпринимателя не является основанием для освобождения от этой обязанности. Согласно пп. 2 р. 1 ст. 31 и ст. 89Налогового кодекса Российской Федерации налоговые органы вправе проводить налоговые проверки в порядке, установленном Налоговым кодексом Российской Федерации, в том числе выездные налоговые проверки отдельных налогоплательщиков. При этом НК РФ не ставит возможность такой проверки в зависимость от приобретения или утраты гражданином статуса индивидуального предпринимателя (иного специального правового статуса) либо от осуществления им определенных видов деятельности (см. определение Конституционного Суда РФ от 25.01.2007 № 95-О-О). В ходе выездной проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором принято решение о проведении проверки, в том числе период осуществления физическим лицом деятельности в качестве индивидуального предпринимателя.

Обязанность налогоплательщика по уплате налога прекращается в случаях, перечисленных в п. 3 ст. 44 НК РФ. Утрата гражданином статуса индивидуального предпринимателя не является основанием для освобождения от этой обязанности. Согласно пп. 2 р. 1 ст. 31 и ст. 89Налогового кодекса Российской Федерации налоговые органы вправе проводить налоговые проверки в порядке, установленном Налоговым кодексом Российской Федерации, в том числе выездные налоговые проверки отдельных налогоплательщиков. При этом НК РФ не ставит возможность такой проверки в зависимость от приобретения или утраты гражданином статуса индивидуального предпринимателя (иного специального правового статуса) либо от осуществления им определенных видов деятельности (см. определение Конституционного Суда РФ от 25.01.2007 № 95-О-О). В ходе выездной проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором принято решение о проведении проверки, в том числе период осуществления физическим лицом деятельности в качестве индивидуального предпринимателя.

Вопрос

Имеет ли право инспекция проверять цены по сделкам, которые не считаются контролируемыми, но были совершены между взаимозависимыми лицами?

Ответ:

В п.

Это следует из разъяснений Минфина России и судебной практики. Обоснование этой точки зрения следующее. Статья 54.1 НК РФ запрещает налогоплательщикам необоснованно уменьшать свои обязательства перед бюджетами вследствие искажения в учете и отчетности сведений о фактах хозяйственной жизни и объектах налогообложения. Кроме того, налоговая выгода по конкретной сделке (операции) может быть признана необоснованной, если налоговому органу удалось доказать один из следующих фактов: основной целью операции является неуплата (зачет, возврат) налога; количество; обязательство по сделке исполнено ненадлежащим лицом. Также сохраняются отдельные положения Постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности налоговой выгоды налогоплательщика». При этом необоснованность уменьшения обязательств перед бюджетом доказывается налоговыми органами при проведении мероприятий налогового контроля (п. 5 ст. 82 НК РФ). В частности, к ним относятся налоговые проверки (статьи 88, 89НК РФ) и ценовые проверки по контролируемым сделкам с заинтересованностью (статья 105.

Это следует из разъяснений Минфина России и судебной практики. Обоснование этой точки зрения следующее. Статья 54.1 НК РФ запрещает налогоплательщикам необоснованно уменьшать свои обязательства перед бюджетами вследствие искажения в учете и отчетности сведений о фактах хозяйственной жизни и объектах налогообложения. Кроме того, налоговая выгода по конкретной сделке (операции) может быть признана необоснованной, если налоговому органу удалось доказать один из следующих фактов: основной целью операции является неуплата (зачет, возврат) налога; количество; обязательство по сделке исполнено ненадлежащим лицом. Также сохраняются отдельные положения Постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности налоговой выгоды налогоплательщика». При этом необоснованность уменьшения обязательств перед бюджетом доказывается налоговыми органами при проведении мероприятий налогового контроля (п. 5 ст. 82 НК РФ). В частности, к ним относятся налоговые проверки (статьи 88, 89НК РФ) и ценовые проверки по контролируемым сделкам с заинтересованностью (статья 105.

№ Ф02-3431/2018 — оставлено без изменения определением Верховного Суда Российской Федерации от 25 декабря 2018 г. 2018 № 302-КГ18-21402).

№ Ф02-3431/2018 — оставлено без изменения определением Верховного Суда Российской Федерации от 25 декабря 2018 г. 2018 № 302-КГ18-21402).Вопрос

Может ли инспекция выписать штраф за непредставление уведомления о контролируемой операции?

Ответ:

По общему правилу налогоплательщик обязан ежегодно уведомлять налоговые органы о совершенных контролируемых сделках (п. 1 ст. 105.16 НК РФ). Для этого в инспекцию по месту нахождения необходимо подать специальное уведомление не позднее 20 мая следующего года (п. 2 ст. 105.16 НК РФ). За непредставление установлен штраф в размере 5000 рублей. (Статья 129.4 НК РФ). В случае выявления инспекцией в ходе налоговой проверки (мониторинга) контролируемых сделок, сведения о которых не представлялись, проверяющие обязаны уведомить об этом ФНС России (п. 6 ст. 105.16 НК РФ) , поскольку только Федеральная налоговая служба России уполномочена проверять контролируемые сделки (п. 1 ст. 105.17 НК РФ). Акт о привлечении к ответственности по статье 129.4 НК РФ составляется территориальной ФНС.

105.17 НК РФ). Акт о привлечении к ответственности по статье 129.4 НК РФ составляется территориальной ФНС.

Вопрос

Может ли компания оплачивать абонементы на фитнес для сотрудников и каков порядок налогообложения этих выплат?

Ответ:

Оплата (частичная оплата) работникам занятий спортом (абонемент на посещение фитнес-клуба, бассейна, тренажерного зала и т.п.) может быть гарантирована коллективным договором, если туда включено соответствующее условие. Кроме того, оплата занятий спортом может рассматриваться не как часть «социального пакета», а как расходы на реализацию мероприятий по улучшению условий и охраны труда работников (ст. 226 ТК РФ, пункт 32 Стандартного перечня, утвержденного приказом Минздравсоцразвития России от 01.03.2012 № 181н). Так, можно компенсировать работникам занятия спортом в клубах и секциях, проводить физкультурно-спортивные мероприятия, приобретать спортивный инвентарь, создавать спортивные секции, площадки для занятий спортом и т. д. Расходы на реализацию мероприятий по улучшению условий и охраны труда должны быть на уровне не менее 0,2 процента от суммы затрат на производство продукции (работ, услуг) в год. Поясним следующее в отношении налоговых последствий. Налог на прибыль Чаще всего аудиторы и некоторые суды ссылаются на пункт 29искусства. 270 НК РФ и пояснить, что стоимость физкультурно-спортивных мероприятий не уменьшает налогооблагаемую прибыль (письма Минфина России от 31.10.2014 № 03-03-06/1/55280, от 30.10.2014 № 03-03-06/2/54994, от 29.10.2014 № 03-03-06/1/54903, от 17.10.2014 № 03-03-06/1/52376, от 16 февраля 2012 г. № 03-03-06/4/8, ФНС России по г. Москве от 29.08.2008 № 21-11/082010@, постановление ФАС Западно-Сибирского округа от 24.01.2013 № А45-15793/2012). Поэтому, если организация не готова вступать в спор с налоговиками, на эти расходы целесообразно не обращать внимания. Следует иметь в виду, что на практике все же возможно списание спорных расходов. Во-первых, эти суммы могут быть списаны на расходы по реализации мероприятий по улучшению условий и охраны труда на основании пп.

д. Расходы на реализацию мероприятий по улучшению условий и охраны труда должны быть на уровне не менее 0,2 процента от суммы затрат на производство продукции (работ, услуг) в год. Поясним следующее в отношении налоговых последствий. Налог на прибыль Чаще всего аудиторы и некоторые суды ссылаются на пункт 29искусства. 270 НК РФ и пояснить, что стоимость физкультурно-спортивных мероприятий не уменьшает налогооблагаемую прибыль (письма Минфина России от 31.10.2014 № 03-03-06/1/55280, от 30.10.2014 № 03-03-06/2/54994, от 29.10.2014 № 03-03-06/1/54903, от 17.10.2014 № 03-03-06/1/52376, от 16 февраля 2012 г. № 03-03-06/4/8, ФНС России по г. Москве от 29.08.2008 № 21-11/082010@, постановление ФАС Западно-Сибирского округа от 24.01.2013 № А45-15793/2012). Поэтому, если организация не готова вступать в спор с налоговиками, на эти расходы целесообразно не обращать внимания. Следует иметь в виду, что на практике все же возможно списание спорных расходов. Во-первых, эти суммы могут быть списаны на расходы по реализации мероприятий по улучшению условий и охраны труда на основании пп. 7 р. 1 ст. 264 НК РФ (письмо Минфина России от 09.08.2011 № 03-03-06/4/95). Ведь работодатель их финансирует в соответствии с требованиями трудового законодательства (а именно Примерного перечня и статьи 226 ТК РФ). Во-вторых, если оплата за фитнес (бассейн, тренажерный зал и т.п.) гарантирована коллективным договором, то можно попытаться учесть рассматриваемые суммы в расходах на оплату труда по п. 25 ст. 255 НК РФ. Такой подход подтверждается судебной практикой (см., например, постановление УФАС Московского округа от 14.04.2011 № КА-А40/2726-11). Кроме того, Минфин России ранее не возражал против него (см. письмо от 15.03.2012 № 03-03-06/1/130). Так, дискуссионной остается возможность списания расходов на оплату услуг фитнес-клуба для сотрудников. Поэтому, если организация хочет избежать претензий со стороны налоговых органов, то рекомендуем не учитывать расходы на оплату услуг фитнес-клуба. Если работодатель готов возразить, то законность учета абонементов или по пп. 7 р. 1 ст. 264 НК РФ, либо по п.

7 р. 1 ст. 264 НК РФ (письмо Минфина России от 09.08.2011 № 03-03-06/4/95). Ведь работодатель их финансирует в соответствии с требованиями трудового законодательства (а именно Примерного перечня и статьи 226 ТК РФ). Во-вторых, если оплата за фитнес (бассейн, тренажерный зал и т.п.) гарантирована коллективным договором, то можно попытаться учесть рассматриваемые суммы в расходах на оплату труда по п. 25 ст. 255 НК РФ. Такой подход подтверждается судебной практикой (см., например, постановление УФАС Московского округа от 14.04.2011 № КА-А40/2726-11). Кроме того, Минфин России ранее не возражал против него (см. письмо от 15.03.2012 № 03-03-06/1/130). Так, дискуссионной остается возможность списания расходов на оплату услуг фитнес-клуба для сотрудников. Поэтому, если организация хочет избежать претензий со стороны налоговых органов, то рекомендуем не учитывать расходы на оплату услуг фитнес-клуба. Если работодатель готов возразить, то законность учета абонементов или по пп. 7 р. 1 ст. 264 НК РФ, либо по п. 25 ст. 255 НК РФ можно попробовать доказать в суде. НДС В отношении НДС вопрос также не решен однозначно. Абонементы в фитнес-клуб выдаются конкретным работникам, поэтому налоговые органы могут посчитать, что в данном случае имеется объект обложения НДС (п. 1 п. 1 ст. 146 НК РФ). В этом их поддерживают некоторые суды (см., например, постановление ФАС Волго-Вятского округа от 16.07.2010 № А29-8359/2009). Соответственно, безопаснее начислять НДС. Однако это не единственный возможный подход в данной ситуации. Подробнее см. рекомендательную статью в справочнике «Налог на добавленную стоимость». НДФЛ Согласно официальному положению, при покупке абонементов в фитнес-клуб работники получают доход в натуральной форме (п. 1 п. 2 ст. 211 НК РФ). Размер дохода определяется исходя из стоимости оказанных услуг (п. 1 ст. 211 НК РФ). При этом налоговый агент обязан вести учет доходов, выплаченных в пользу физических лиц (письма Минфина России от 18.04.2012 № 03-04-06/6-117, ФНС России по Москве от 29 августа, 2008 № 21-11/082010@).

25 ст. 255 НК РФ можно попробовать доказать в суде. НДС В отношении НДС вопрос также не решен однозначно. Абонементы в фитнес-клуб выдаются конкретным работникам, поэтому налоговые органы могут посчитать, что в данном случае имеется объект обложения НДС (п. 1 п. 1 ст. 146 НК РФ). В этом их поддерживают некоторые суды (см., например, постановление ФАС Волго-Вятского округа от 16.07.2010 № А29-8359/2009). Соответственно, безопаснее начислять НДС. Однако это не единственный возможный подход в данной ситуации. Подробнее см. рекомендательную статью в справочнике «Налог на добавленную стоимость». НДФЛ Согласно официальному положению, при покупке абонементов в фитнес-клуб работники получают доход в натуральной форме (п. 1 п. 2 ст. 211 НК РФ). Размер дохода определяется исходя из стоимости оказанных услуг (п. 1 ст. 211 НК РФ). При этом налоговый агент обязан вести учет доходов, выплаченных в пользу физических лиц (письма Минфина России от 18.04.2012 № 03-04-06/6-117, ФНС России по Москве от 29 августа, 2008 № 21-11/082010@). Отметим, что некоторые суды указывают, что оплата стоимости физкультурно-оздоровительных услуг для работников не облагается НДФЛ, так как в этом случае размер дохода, полученного конкретным работником, не может быть определен (см., например, постановление ФАС Уральского округа от 26.10.2010 № Ф09-8909/10-С3). Однако, на наш взгляд, такой подход небезопасен: ведь доход каждого работника можно определить по количеству посещений фитнес-клуба. Следовательно, НДФЛ следует удерживать с таких доходов при выплате заработной платы. По мнению инспекторов, работодатель должен начислить в фонды страховые взносы на стоимость абонемента, в том числе взносы «на травматизм» (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985). Объясняют это тем, что такие выплаты осуществляются в рамках трудовых отношений, они не указаны в перечне выплат, освобождаемых от налогообложения этими взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212). -ФЗ, пункт 1 статьи 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Отметим, что некоторые суды указывают, что оплата стоимости физкультурно-оздоровительных услуг для работников не облагается НДФЛ, так как в этом случае размер дохода, полученного конкретным работником, не может быть определен (см., например, постановление ФАС Уральского округа от 26.10.2010 № Ф09-8909/10-С3). Однако, на наш взгляд, такой подход небезопасен: ведь доход каждого работника можно определить по количеству посещений фитнес-клуба. Следовательно, НДФЛ следует удерживать с таких доходов при выплате заработной платы. По мнению инспекторов, работодатель должен начислить в фонды страховые взносы на стоимость абонемента, в том числе взносы «на травматизм» (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985). Объясняют это тем, что такие выплаты осуществляются в рамках трудовых отношений, они не указаны в перечне выплат, освобождаемых от налогообложения этими взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212). -ФЗ, пункт 1 статьи 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Однако суды считают иначе: оплата абонементов в фитнес-клуб (физкультурно-оздоровительный комплекс), предусмотренная коллективным договором, взносами не облагается (см., например, Постановление АС Волго-Вятского округа от 27 октября 2014 г. № А43-2494/2014).

Однако суды считают иначе: оплата абонементов в фитнес-клуб (физкультурно-оздоровительный комплекс), предусмотренная коллективным договором, взносами не облагается (см., например, Постановление АС Волго-Вятского округа от 27 октября 2014 г. № А43-2494/2014).

Вопрос

Индивидуальный предприниматель изначально при регистрации в сведениях о кодах видов деятельности указал один вид деятельности — Общая врачебная практика (код по ОКВЭД — 86.21). Предприниматель применяет упрощенную систему налогообложения для данного вида деятельности. При этом он также получает доход от сдачи в аренду нежилого помещения. Деятельность по аренде имущества изначально не была заявлена при регистрации. Предусмотрены ли санкции за ведение деятельности, не указанной в ЕГРИП?

Ответ:

Государственная регистрация физического лица в качестве индивидуального предпринимателя (ИП) осуществляется на основании его заявления (по форме № Р21001 из приложения № 13 к приказу ФНС России № ММВ-7-6 /25@ от 25. 01.2012) и другие необходимые документы, предусмотренные п.п. 1 ст.л. 22.1 Федерального закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ). В заявлении среди прочих данных указываются коды видов экономической деятельности, которые намерен осуществлять предприниматель. С 11 июля 2016 года для этих целей необходимо использовать Общероссийский классификатор видов экономической деятельности ОКВЭД2 ОК 029-2014 (вместо ОКВЭД ОК 029-2001), см. письмо ФНС России от 24.06.2016 № ГД-4-14/11306@. На основании сведений, отраженных в заявлении, в ЕГРИП вносятся сведения о предпринимателе (п. 2, 4 ст. 5 Закона № 129-ФЗ). Как следует из п. 5 ст. 5 Закона № 129-ФЗ, в случае последующего изменения предпринимателем сведений, которые он указал ранее в заявлении (и которые внесены в ЕГРИП), предприниматель обязан сообщить об этом в инспекцию по месту жительства в течение трех рабочих дней . Исключение составляет изменение сведений о: — паспортных данных и месте жительства предпринимателя; — полученные им лицензии; — ИНН, дата постановки на учет в налоговом органе; — номер и дата регистрации в качестве страхователя в Пенсионном фонде Российской Федерации и ФСС России.

01.2012) и другие необходимые документы, предусмотренные п.п. 1 ст.л. 22.1 Федерального закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ). В заявлении среди прочих данных указываются коды видов экономической деятельности, которые намерен осуществлять предприниматель. С 11 июля 2016 года для этих целей необходимо использовать Общероссийский классификатор видов экономической деятельности ОКВЭД2 ОК 029-2014 (вместо ОКВЭД ОК 029-2001), см. письмо ФНС России от 24.06.2016 № ГД-4-14/11306@. На основании сведений, отраженных в заявлении, в ЕГРИП вносятся сведения о предпринимателе (п. 2, 4 ст. 5 Закона № 129-ФЗ). Как следует из п. 5 ст. 5 Закона № 129-ФЗ, в случае последующего изменения предпринимателем сведений, которые он указал ранее в заявлении (и которые внесены в ЕГРИП), предприниматель обязан сообщить об этом в инспекцию по месту жительства в течение трех рабочих дней . Исключение составляет изменение сведений о: — паспортных данных и месте жительства предпринимателя; — полученные им лицензии; — ИНН, дата постановки на учет в налоговом органе; — номер и дата регистрации в качестве страхователя в Пенсионном фонде Российской Федерации и ФСС России. Предприниматель не обязан предоставлять эту информацию самостоятельно. Изменения кодов ОКВЭД не распространяются на исключения. Поэтому предпринимателю необходимо в указанные сроки уведомить инспекцию о дополнительном виде деятельности. Для этого необходимо подать заявление по форме № Р24001 из приложения № 14 к приказу ФНС России от 25.01.2012 № ММВ-7-6/25@. Отметим, что непредставление указанных сведений в налоговый орган влечет за собой административную ответственность предпринимателя в виде штрафа в размере от 5 000 до 10 000 рублей (статья 2.4, часть 4 статьи 14.25 КоАП РФ), а их несвоевременное представление влечет ответственность в виде предупреждения или штрафа в размере 5 000 рублей (ст. 2.4, ч. 3 ст. 14.25 КоАП РФ). Кроме того, если деятельность, сведения о которой включены в ЕГРИП, облагается налогом по УСН, то доходы от деятельности, о которой предприниматель не сообщил в инспекцию, должны облагаться НДФЛ. На этом настаивают контролирующие органы (см. письма Минфина России от 13.

Предприниматель не обязан предоставлять эту информацию самостоятельно. Изменения кодов ОКВЭД не распространяются на исключения. Поэтому предпринимателю необходимо в указанные сроки уведомить инспекцию о дополнительном виде деятельности. Для этого необходимо подать заявление по форме № Р24001 из приложения № 14 к приказу ФНС России от 25.01.2012 № ММВ-7-6/25@. Отметим, что непредставление указанных сведений в налоговый орган влечет за собой административную ответственность предпринимателя в виде штрафа в размере от 5 000 до 10 000 рублей (статья 2.4, часть 4 статьи 14.25 КоАП РФ), а их несвоевременное представление влечет ответственность в виде предупреждения или штрафа в размере 5 000 рублей (ст. 2.4, ч. 3 ст. 14.25 КоАП РФ). Кроме того, если деятельность, сведения о которой включены в ЕГРИП, облагается налогом по УСН, то доходы от деятельности, о которой предприниматель не сообщил в инспекцию, должны облагаться НДФЛ. На этом настаивают контролирующие органы (см. письма Минфина России от 13. 08.2013 № 03-11-11/32808, от 01.02.2012 № 03-11-11/21, от 19.12.2011 № 03-11-11/318)

08.2013 № 03-11-11/32808, от 01.02.2012 № 03-11-11/21, от 19.12.2011 № 03-11-11/318)

Вопрос

Компания сменила юридический адрес в середине года. Соответственно изменились КПП, ОКАТО, ИФНС. Часть НДФЛ перечисляется по старым КПП и ОКАТО, часть — по новым. Как правильно подать отчетность по НДФЛ?

Ответ:

Статья 84 НК РФ определяет порядок постановки на учет и снятия с учета организаций и физических лиц. В соответствии с п. 4 ст. 84 НК РФ, при изменении места нахождения организации снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. Постановка организации на учет в налоговом органе по новому месту нахождения осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения организации. В соответствии с п. 2 ст. 230 НК РФ отчетность по НДФЛ должна представляться организацией в налоговый орган по месту регистрации. Следовательно, отчетность по НДФЛ сдается по новому месту регистрации.

Вопрос

Подскажите, пожалуйста, какой режим налогообложения выбрать для создания нового юридического лица. Планирую привезти польское оборудование для розлива напитков и газированной воды на территорию РФ и продать российским юридическим лицам и возможно странам СНГ с инжиниринговыми услугами.

Ответ:

Здравствуйте, в вашем случае по умолчанию мы предлагаем основной налоговый режим. При ввозе товаров на территорию Российской Федерации импортер должен исчислить НДС по ставке 10 % или 18 % в зависимости от вида ввозимых товаров (п. 5 ст. 164 НК РФ). Вид товара определяется по коду товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД). Ставка налога на прибыль составляет 20 процентов. Для полного ответа, оцифровки деятельности и налогового планирования требуется дополнительная информация.

Вопрос

Здравствуйте, компания ежеквартально уплачивает авансовые платежи по налогу на прибыль. Доходы и расходы учитываются по методу начисления. Можно ли включить затраты текущего квартала в следующий период (следующий квартал)?

Доходы и расходы учитываются по методу начисления. Можно ли включить затраты текущего квартала в следующий период (следующий квартал)?

Ответ:

Привет. В соответствии с п. 1 ст. 272 НК РФ расходы по методу начисления признаются в том отчетном (налоговом) периоде, в котором они возникли исходя из условий совершения операций (независимо от времени фактической выплаты денежных средств или иной формы оплаты) . При отсутствии в сделке таких условий налогоплательщик вправе распределить расходы самостоятельно (абз. 2 п. 1 ст. 272 НК РФ). Соответственно, если из условий договора явно видно, что расходы налогоплательщика относятся к конкретному отчетному периоду, организация не вправе по своему усмотрению относить их к другому отчетному периоду.

Вопрос

Здравствуйте, компания планирует приобрести онлайн КПК. Нужно ли вести кассовую книгу по новому порядку использования ККТ?

Ответ:

Порядок ведения кассовых операций (кассовых книг) юридическими лицами утвержден Указанием Банка России от 11. 03.2014 № 3210-У. Новый порядок применения КРЭ, вступивший в силу 15.07.2016, не отменяет обязанность организации (независимо от системы налогообложения) вести кассовую книгу (форма № КО-4, утверждена постановлением Госкомстата РФ от 18.08.1998 № 88). Поэтому, если организация использует онлайн-кассу, вести кассовую книгу все равно необходимо.

03.2014 № 3210-У. Новый порядок применения КРЭ, вступивший в силу 15.07.2016, не отменяет обязанность организации (независимо от системы налогообложения) вести кассовую книгу (форма № КО-4, утверждена постановлением Госкомстата РФ от 18.08.1998 № 88). Поэтому, если организация использует онлайн-кассу, вести кассовую книгу все равно необходимо.

Вопрос

Подскажите, при передаче бухгалтерии Вам на аутсорсинг в какой программе будет вестись бухгалтерия? В течение двух лет записи не велись. Какие документы нужны для восстановления?

Ответ:

Привет. Учет ведется в программе 1 Предприятие 8.3 Бухгалтерия и 1ЗУП 8.2 Заработная плата и управление персоналом. По вопросу восстановления бухгалтерского учета требуется как минимум выписка из банка. Для более полного понимания ситуации мы свяжемся с вами в ближайшее время.

Закон № 14-ФЗ «Об обществах с ограниченной ответственностью» (действующая редакция)

Закон № 14-ФЗ «Об обществах с ограниченной ответственностью» определяет правовой статус общества, обязанности и права его участников, правила для создания, ликвидации и реорганизации. Особенности преобразования, образования и прекращения деятельности предприятий в сферах инвестирования, банковского дела, вневедомственной охраны, страхования, в сфере производства сельскохозяйственной продукции регулируются другими отраслевыми нормативными актами.

Особенности преобразования, образования и прекращения деятельности предприятий в сферах инвестирования, банковского дела, вневедомственной охраны, страхования, в сфере производства сельскохозяйственной продукции регулируются другими отраслевыми нормативными актами.

14-ФЗ «Об ООО» («Гарант»)

В ст. 2 рассматриваемого нормативного акта приведены основные термины и определения. Так как ООО – это хозяйственное предприятие, созданное одним или несколькими лицами с уставным капиталом, разделенным на доли. Участники не несут риска убытков и не погашают обязательства компании, связанные с ее деятельностью, в пределах стоимости своих вкладов. Субъекты должны полностью выплачивать проценты на капитал. Участники, внесшие лишь частичный вклад, отвечают по обязательствам предприятия солидарно в пределах стоимости непогашенной части вклада.

Особенности общества

Закон № 14-ФЗ «Об обществах с ограниченной ответственностью» предусматривает, что фирма должна иметь в собственности обособленное имущество, учитываемое на самостоятельном балансе. Предприятие может от своего имени приобретать и продавать неимущественные и имущественные права, выполнять свои обязательства, представлять свои интересы в суде в качестве ответчика или истца. Общество может вести любую деятельность, не запрещенную нормативными актами и не противоречащую целям его создания, установленным в уставе. Отдельные виды операций допускается выполнять только при наличии лицензии (разрешения).

Предприятие может от своего имени приобретать и продавать неимущественные и имущественные права, выполнять свои обязательства, представлять свои интересы в суде в качестве ответчика или истца. Общество может вести любую деятельность, не запрещенную нормативными актами и не противоречащую целям его создания, установленным в уставе. Отдельные виды операций допускается выполнять только при наличии лицензии (разрешения).

Законом № 14-ФЗ «Об обществах с ограниченной ответственностью» установлено, что предприятие считается созданным с момента его государственной регистрации в соответствии с правилами, предусмотренными действующими нормативными актами. Общество создается на неопределенный срок, если иное не предусмотрено уставом.

Индивидуализация

Закон № 14-ФЗ «Об ООО» (действующая редакция) требует от предприятия наличия круглой печати с фирменным наименованием на государственном языке государства и указанием места его нахождения. Общество может иметь бланки и штампы со своим наименованием, эмблемой, товарным знаком и другими средствами индивидуализации.

В соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» предприятие должно иметь полное и сокращенное наименование. К названию предъявляются определенные требования. В частности, в наименовании обязательно должно быть словосочетание «ограниченная ответственность», в сокращенном варианте допускается использование аббревиатуры. Иные требования к титулу определяются положениями Гражданского кодекса.

Специфика исполнения обязательств

В соответствии с ФЗ № 14 общество отвечает за свои действия всем принадлежащим ему имуществом. Предприятие не выполняет обязательства своих участников. В случае банкротства (неплатежеспособности) общества по вине вкладчиков или иных лиц, имеющих право давать обязательные для него указания либо возможность определять его действия, виновные лица с недостатком имущества общества несут субсидиарную ответственность.

Представительства и филиалы

В соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» предприятие вправе образовывать обособленные подразделения. Соответствующие решения принимаются на собрании участников. Решение считается принятым, если за него проголосовало большинство (не менее 2/3) от общего числа голосов, если иное количество не установлено уставом.

Соответствующие решения принимаются на собрании участников. Решение считается принятым, если за него проголосовало большинство (не менее 2/3) от общего числа голосов, если иное количество не установлено уставом.

Создание представительств и филиалов осуществляется с соблюдением требований, предусмотренных 14 Федеральным законом «Об обществах с ограниченной ответственностью» и иными нормативными правовыми актами, а за рубежом — правовыми актами государства, на территории которого создаются подразделения, если иное предусмотрены международными договорами.

Эти организации не являются юридическими лицами. Их деятельность осуществляется в соответствии с положениями, утвержденными головным предприятием. Представительство ООО – это подразделение, которое находится вне места нахождения предприятия. Он действует в интересах компании и обеспечивает их защиту. В качестве аффилированного лица подразделение находится вне места нахождения общества и выполняет все или часть его функций. Это включает представительство. Назначение руководителей отделов осуществляется компанией. Для осуществления своих полномочий им выдается доверенность.

Это включает представительство. Назначение руководителей отделов осуществляется компанией. Для осуществления своих полномочий им выдается доверенность.

Аффилированные общества

Обладают правами юридических лиц и учреждаются как на территории Российской Федерации, так и за ее пределами. Компания считается дочерней, если основное предприятие имеет возможность определять решения, которые оно утверждает. Такое право может возникнуть в силу заключенного договора, преимущественного участия в капитале или по иным основаниям. Дочернее общество не отвечает по обязательствам материнского общества. Главное предприятие может посылать обязательные для исполнения инструкции. В то же время он солидарно с ним отзывается о сделках, совершенных при выполнении этих распоряжений. В случае неплатежеспособности дочернего общества по вине основного общества последнему предоставляется субсидиарная ответственность по его долгам, если его имущества недостаточно для этого. Участники могут потребовать от основной компании возмещения убытков, возникших по ее вине.

Зависимые общества

Ими Закон № 14-ФЗ «Об обществах с ограниченной ответственностью» (в последней редакции) признает общества, уставный капитал которых более 20% принадлежит основному предприятию. Компания, которая приобрела этот пакет, обязана раскрыть информацию о нем. Для этого информация публикуется в официальном издании, содержащем данные о государственной регистрации юридических лиц. Раскрывать актуальную информацию в кратчайшие сроки после совершения сделки.

Участниками

Согласно закону № 14-ФЗ «Об обществах с ограниченной ответственностью» могут быть юридические лица и граждане. Частным лицам может быть запрещено или ограничено участие. Государственные органы и органы местного самоуправления не вправе вступать в ООО, если иное не установлено федеральным законодательством. Предприятие может быть учреждено одним лицом. Таким образом, он становится единственным участником. Компания может быть учреждена несколькими лицами. В процессе своей деятельности предприятие может стать обществом с одним участником. Максимальное количество учредителей не может быть более 50. Если количество участников превышает указанное, в течение года предприятие должно быть преобразовано в производственный кооператив или открытое акционерное общество. В случае неисполнения данного указания и неуменьшения количества субъектов общество может быть ликвидировано в судебном порядке по требованию регистрирующего органа или иных уполномоченных органов.

Максимальное количество учредителей не может быть более 50. Если количество участников превышает указанное, в течение года предприятие должно быть преобразовано в производственный кооператив или открытое акционерное общество. В случае неисполнения данного указания и неуменьшения количества субъектов общество может быть ликвидировано в судебном порядке по требованию регистрирующего органа или иных уполномоченных органов.

Права участников

ФЗ «Об обществах с ограниченной ответственностью» (действующая редакция) предоставляет следующие юридические возможности:

- Участвовать в управлении текущими делами предприятия в соответствии с правилами, предусмотренными нормативным актом в вопрос и устав компании.

- Получить информацию о деятельности компании, изучить ее бухгалтерскую и другую документацию.

- Участвовать в распределении прибыли. По 14-ФЗ «Об ООО» выплата дивидендов осуществляется по результатам отчетного периода.

- Продать или иным образом отчуждать свою долю или ее часть в капитале другим участникам или другим лицам.

- Покиньте общество. Это может быть осуществлено путем реализации доли участника (если такая возможность предусмотрена уставом) или предъявления требования о выкупе доли предприятия в случаях, предусмотренных нормативным актом.

- Получить часть имущества при ликвидации компании. Участник вправе приобрести материальные ценности, оставшиеся после расчетов с кредиторами. При ликвидации в соответствии с 14-ФЗ «Об ООО» независимый оценщик производит соответствующие расчеты. Взамен участник вправе потребовать его стоимость.

Дополнительные возможности

Могут быть предусмотрены уставом предприятия при его учреждении или предусмотрены решением собрания, принятым единогласно. Дополнительные права при отчуждении доли участника или ее части к приобретателю не переходят. Их прекращение или ограничение в отношении всех участников осуществляется на основании решения, принятого на собрании единогласно, в отношении конкретного субъекта — большинством (не менее 2/3) всех голосующих. В последнем случае субъект должен дать письменное согласие или проголосовать за принятие резолюции. Участник может отказаться от предоставленных ему дополнительных прав, направив уведомление.

В последнем случае субъект должен дать письменное согласие или проголосовать за принятие резолюции. Участник может отказаться от предоставленных ему дополнительных прав, направив уведомление.

Обязанности

В соответствии с 14-ФЗ «Об ООО» участники предприятия обязаны:

- Оплачивать доли в уставном капитале общества в размерах, порядке и сроки, определенные нормативным актом и учредительным договором ассоциация.

- Хранить конфиденциальную информацию о компании.

Дополнительные обязанности могут быть установлены в уставе общества при его создании или возложены на субъектов по решению собрания. Если они предусмотрены для конкретного предмета, если доля или ее часть отчуждены, они не переходят к приобретателю.

Создание предприятия

Образование общества осуществляется в соответствии с решением собрания. Если учредитель один, то принимается им единолично. В решении отражаются результаты голосования по вопросам, связанным с организацией деятельности предприятия, назначением/избранием исполнительных органов, формированием ревизионной комиссии, если указанные составы являются обязательными или предусмотрены уставом.

При создании общества одним лицом определяются размер капитала, срок и порядок его оплаты, номинальная стоимость и размер доли. Участники заключают письменный договор, определяющий правила ведения совместной деятельности. В соглашении также определяется размер, срок оплаты акций.

Устав

Является учредительным документом предприятия. В уставе должны быть указаны:

- Наименование организации (сокращенное и полное).

- Информация о местоположении.

- Информация о компетенции и составе исполнительных органов, в том числе по вопросам, отнесенным к их исключительной компетенции, о порядке принятия ими решений.

- Данные о размере капитала.

- Обязанности и права участников.

- Информация о правилах и последствиях выхода субъектов из общества, если такая возможность предоставляется.

- Сведения о порядке передачи всей доли или ее части другому лицу.

- Правила хранения документации и предоставления информации другим лицам.