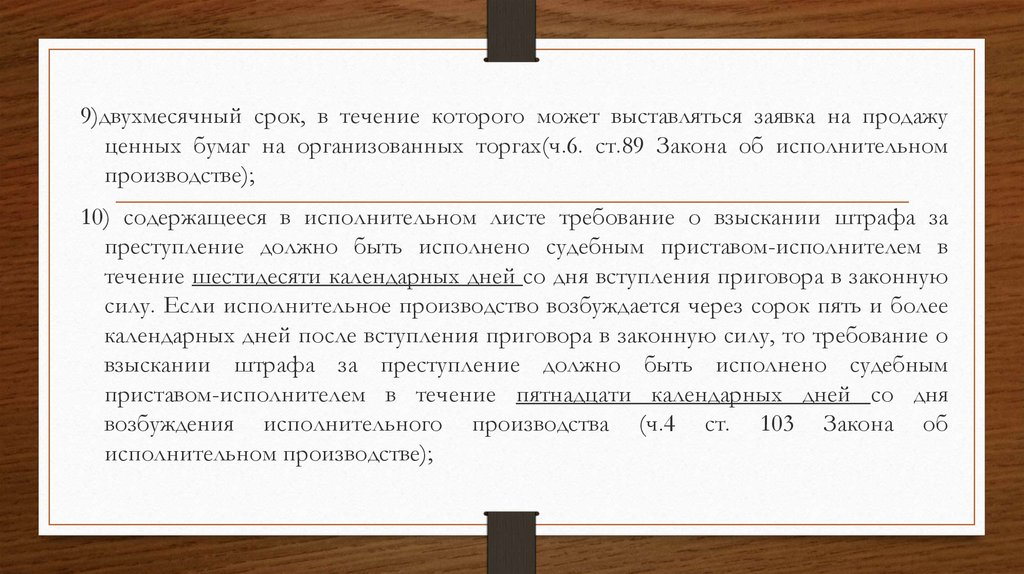

Статья 99. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления \ КонсультантПлюс

Данный документ применяется с учетом особенностей, установленных Федеральными законами от 03.04.2020 N 106-ФЗ, от 07.10.2022 N 377-ФЗ, от 29.12.2022 N 573-ФЗ, от 08.06.2015 N 138-ФЗ.

Статья 99. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 99

— Должник хочет отменить обращение взыскания на имущество

1. Размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется из суммы, оставшейся после удержания налогов.

1.1. В случае, если в постановлении судебного пристава-исполнителя об обращении взыскания на денежные средства, находящиеся на счетах должника, заявлении должника, предусмотренном частью 6 статьи 8 настоящего Федерального закона, содержится требование о сохранении заработной платы и иных доходов должника ежемесячно в размере прожиточного минимума трудоспособного населения в целом по Российской Федерации (прожиточного минимума, установленного в субъекте Российской Федерации по месту жительства должника-гражданина для соответствующей социально-демографической группы населения, если величина указанного прожиточного минимума превышает величину прожиточного минимума трудоспособного населения в целом по Российской Федерации), удержание денежных средств осуществляется с соблюдением требования о сохранении заработной платы и иных доходов должника-гражданина ежемесячно в размере указанного прожиточного минимума.

(часть 1.1 введена Федеральным законом от 29.06.2021 N 234-ФЗ; в ред. Федерального закона от 30.12.2021 N 444-ФЗ)

(см. текст в предыдущей редакции)

2. При исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более пятидесяти процентов заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

3. Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 2 настоящей статьи, не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов.

3.1. Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 1. 1 настоящей статьи, не применяется по исполнительным документам, содержащим требования о взыскании алиментов, о возмещении вреда, причиненного здоровью, о возмещении вреда в связи со смертью кормильца, о возмещении ущерба, причиненного преступлением.

1 настоящей статьи, не применяется по исполнительным документам, содержащим требования о взыскании алиментов, о возмещении вреда, причиненного здоровью, о возмещении вреда в связи со смертью кормильца, о возмещении ущерба, причиненного преступлением.

(часть 3.1 введена Федеральным законом от 29.06.2021 N 234-ФЗ)

4. Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, установленные частями 1 — 3 настоящей статьи, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодателем производится зачисление заработной платы, за исключением суммы последнего периодического платежа.

(часть 4 введена Федеральным законом от 03.12.2011 N 389-ФЗ)

Комментарий к ФЗ Об исполнительном производстве

Статья 99. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления

Комментарий к статье 99

1. Одной из особенностей обращения взыскания на заработную плату и иные доходы должника-гражданина является размер удержания. По общему правилу размер удержания из заработной платы и иных доходов должника исчисляется из суммы, оставшейся после удержания налогов, в соответствии с налоговым законодательством РФ. Исключения из этого правила установлены в ст. 100 комментируемого Закона.

По общему правилу размер удержания из заработной платы и иных доходов должника исчисляется из суммы, оставшейся после удержания налогов, в соответствии с налоговым законодательством РФ. Исключения из этого правила установлены в ст. 100 комментируемого Закона.

2. По общему правилу предельно допустимый размер удержаний из заработной платы должника-гражданина, определенный в ч. 2 комментируемой статьи, составляет не более 50% заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований. Размер удержаний устанавливается судебным приставом-исполнителем в соответствии с требованиями исполнительного документа, о чем выносится постановление <1>. Конституционный Суд РФ неоднократно подчеркивал, что при определении судебным приставом-исполнителем максимально допустимого размера удержания из заработной платы и иных доходов должника-гражданина необходимо обеспечивать баланс интересов кредитора и должника, в том числе путем сохранения для последнего и лиц, находящихся на его иждивении, необходимого уровня существования, чтобы не оставить их за пределами социальной жизни.

———————————

<1> Судебный пристав-исполнитель также разъясняет должнику, не согласному с определенным судебным приставом размером удержаний, его право обжаловать постановление судебного пристава-исполнителя (см.: Письмо ФССП России от 7 марта 2013 г. N 12/01-6008-ТИ).

<2> См. подробнее: Постановление КС РФ от 12 июля 2007 г. N 10-П, Определения КС РФ от 13 октября 2009 г. N 1325-О-О, от 15 июля 2010 г. N 1064-О-О, от 22 марта 2011 г. N 350-О-О, от 24 июня 2014 г. N 1560-О, от 19 июля 2016 г. N 1713-О и др.

3. Максимально допустимый размер удержаний может быть увеличен до 70%, если производится взыскание по исполнительному документу (нескольким исполнительным документам), содержащему требование о:

1) взыскании алиментов на несовершеннолетних детей;

2) возмещении вреда, причиненного здоровью;

3) возмещении вреда в связи со смертью кормильца;

4) возмещении ущерба, причиненного преступлением.

Перечень требований исполнительных документов, по которым предельно допустимый размер удержаний составляет 70%, сформулирован исчерпывающим образом и расширительному толкованию не подлежит.

4. Новеллой, появившейся в 2011 г., является правило о разграничении заработной платы или иного дохода должника-гражданина и денежных средств, находящихся на счетах должника, на которые работодателем или иным лицом, выплачивающим должнику периодические платежи, производится перечисление заработной платы и иных периодических платежей. В случае если на счете должника-гражданина имеется остаток от предыдущего периодического платежа (например, заработной платы), на эти денежные средства не распространяются ограничения размеров удержания из заработной платы и иных доходов должника-гражданина. Пленум ВС РФ разъяснил, что при обращении взыскания на указанные суммы, перечисляемые на счет должника, от удержания освобождается только соответствующий процент суммы последнего зачисленного на счет платежа <1>.

———————————

<1> См. п. 56 Постановления Пленума ВС РФ от 17 ноября 2015 г. N 50.

Федеральный закон № 99-ФЗ «О лицензировании отдельных видов деятельности».

- Страна/территория

- Российская Федерация

- Тип документа

- Законодательство

- Дата

- 2011

- Источник

- ФАО, ФАОЛЕКС

- Тема

- Животноводство, окружающая среда ген.

- Ключевое слово

- Авторизация/разрешение Культурное наследие Добыча Навигация Утилизация отходов Управление отходами Здоровье животных Наркотики

- Географический район

- Арктика, АЗИЯ И ТИХИЙ ОКЕАН, Черное море, Каспийское море, СНГ (Содружество Независимых Государств), Восточная Европа, Европа, ЕВРОПА И ЦЕНТРАЛЬНАЯ АЗИЯ, Северная часть Тихого океана, Северо-Западная часть Тихого океана

- Примечания о вступлении в силу

- Настоящий Федеральный закон вступает в силу по истечении ста восьмидесяти дней после дня его официального опубликования.

- Реферат

Настоящий Федеральный закон регулирует отношения, возникающие при лицензировании отдельных видов деятельности. Он не распространяется на использование атомной энергии, производство и продажу этилового спирта и спиртных напитков. . Закон состоит из 3 разделов, разделенных на 23 статьи: (1) общие положения; (2) организация и осуществление лицензирования; и (3) заключительные положения. Лицензирование осуществляется в целях предотвращения причинения вреда жизни и здоровью людей, окружающей среде и культурному наследию юридическими и физическими лицами, осуществляющими отдельные виды деятельности. Лицензирование указанных видов деятельности для иных целей запрещается. К основным принципам лицензирования относятся: а) установление лицензируемых видов деятельности в соответствии с федеральным законодательством; (б) установление единого порядка лицензирования; (c) установление многочисленных пунктов условий лицензирования; (г) прозрачность; и (e) соблюдение закона в процессе лицензирования.

В компетенцию Правительства входит утверждение типовой формы лицензий. Лицензии выдаются отдельно на каждый вид деятельности и являются бессрочными. Лицензированию подлежат следующие виды деятельности: (а) производство, испытание и ремонт огнестрельного оружия гражданского назначения; (b) инфекционные заболевания животных и ГМО; в) навигация; (г) обращение с отходами и удаление отходов; д) геодезическая и картографическая деятельность; (f) добыча полезных ископаемых и (g) сохранение культурного наследия. Производство лекарственных средств, в том числе ветеринарных, требует выдачи лицензии. Он устанавливает порядок лицензирования и перечень документов, необходимых для выдачи лицензии. Лицензия бессрочная (бессрочная).- Полный текст

- Русский

- Веб-сайт

- www.garant.ru

- Отменяет

Федеральный закон № 87-ФЗ о внесении изменений в Федеральный закон № 128-ФЗ о лицензировании отдельных видов деятельности.

Законодательство | Российская Федерация | 2010

Ключевое слово: Запрещенные культуры

Источник: ФАО, ФАОЛЕКС

Федеральный закон № 164-ФЗ о внесении изменений в статью 17 Федерального закона № 128-ФЗ «О лицензировании отдельных видов деятельности».

Законодательство | Российская Федерация | 2002

Ключевое слово: Нефть, природный газ

Источник: ФАО, ФАОЛЕКС

Федеральный закон № 128 — ФЗ о лицензировании отдельных видов деятельности.

Законодательство | Российская Федерация | 2001

Ключевое слово: Животноводство, Здоровье животных, Разрешение, Растениеводство, Посевной материал/семена, Табак

Источник: ФАО, ФАОЛЕКС

- Реализован

Постановление Правительства № 2290 об утверждении Положения о лицензировании деятельности по сбору, транспортировке, переработке, утилизации, обезвреживанию и размещению отходов I — IV классов опасности.

Законодательство | Российская Федерация | 2020

Ключевое слово:

Разрешение/разрешение, Опасные вещества, Опасные отходы, Отходы из небытовых источников, Утилизация отходов, Управление отходами, Переработка/повторное использование, Экологический аудит, Транспорт/хранение, Бизнес/промышленность/корпорации, Правоприменение/соблюдениеИсточник: ФАО, ФАОЛЕКС

На пути к оптимизации деятельности органов регулирования закупок

Резюме

В статье рассматривается вопрос повышения эффективности контроля в сфере закупок в Российской Федерации. В первой части исследования изучается вопрос общественного контроля и его влияние на эффективность государственных закупок. Для детального изучения общественного мнения авторы провели опрос и проанализировали его результаты. Они пришли к выводу, что потенциал общественного контроля не используется. Во второй части исследования рассматриваются различные виды контроля в сфере закупок, предусмотренные законодательством, и перспективы их развития. В системе контроля государственных закупок авторы выделили три вида: предварительный «казначейский» контроль, последующий «процессуальный» контроль и внутригосударственный финансовый контроль. Делается вывод о необходимости полной автоматизации процесса закупок для полноценного осуществления «казначейского» контроля. Развитие этого контроля предотвращает несовершенство регуляторной практики, а также влияет на развитие «процессуального» контроля. Авторы подробно проанализировали влияние отсутствия единых правил на эффективность контроля. Более того, авторами предложены меры, позволяющие снизить документальную нагрузку на клиентов при проверке несколькими контролирующими органами. Одной из мер является проведение комплексных совместных проверок. Это позволит сократить количество документов, подготавливаемых заказчиками, избежать дублирования, а также помочь контролирующим органам более детально проанализировать процесс закупок, сделать выводы о своих результатах на основе комплексного исследования в целом.

Во второй части исследования рассматриваются различные виды контроля в сфере закупок, предусмотренные законодательством, и перспективы их развития. В системе контроля государственных закупок авторы выделили три вида: предварительный «казначейский» контроль, последующий «процессуальный» контроль и внутригосударственный финансовый контроль. Делается вывод о необходимости полной автоматизации процесса закупок для полноценного осуществления «казначейского» контроля. Развитие этого контроля предотвращает несовершенство регуляторной практики, а также влияет на развитие «процессуального» контроля. Авторы подробно проанализировали влияние отсутствия единых правил на эффективность контроля. Более того, авторами предложены меры, позволяющие снизить документальную нагрузку на клиентов при проверке несколькими контролирующими органами. Одной из мер является проведение комплексных совместных проверок. Это позволит сократить количество документов, подготавливаемых заказчиками, избежать дублирования, а также помочь контролирующим органам более детально проанализировать процесс закупок, сделать выводы о своих результатах на основе комплексного исследования в целом.

Ключевые слова: Эффективность контроля, совместные проверки, государственные закупки, контроль закупок, единые правила

Введение

Одной из основных задач любого контроля является предвидение нарушений. Правовые требования создаются для организации и структурирования любой деятельности. В то же время действия контролируются, чтобы проверить, поддерживают ли они заданную рабочую структуру и соответствуют ли они законности действий. Разумный контроль всегда направлен на общественное благо, на предотвращение злоупотреблений и проверку исполнения полномочий в соответствии с требованиями законодательства и провозглашенными принципами контрактной системы. Однако в настоящее время нередки случаи деструктивного действия контроля и его формального осуществления.

Наиболее значимой деятельностью для населения всегда является деятельность социальной направленности. Удовлетворение потребности граждан в качественном образовании и доступной медицинской помощи является одной из важнейших функций государства. На государство также возложены полномочия по обеспечению социально незащищенных слоев населения — пенсионеров, инвалидов, молодежи. Потребности, возникающие в связи с реализацией государственной политики в указанных сферах, удовлетворяются за счет закупок товаров, работ или услуг в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок». товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Федеральный закон от 05.04.2013 № 44-ФЗ).

На государство также возложены полномочия по обеспечению социально незащищенных слоев населения — пенсионеров, инвалидов, молодежи. Потребности, возникающие в связи с реализацией государственной политики в указанных сферах, удовлетворяются за счет закупок товаров, работ или услуг в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок». товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Федеральный закон от 05.04.2013 № 44-ФЗ).

Нет равнодушного отношения к деятельности органов государственной власти, так как мы соприкасаемся с социальной сферой. Каждый гражданин оценивает результаты госзакупок, когда получает медицинское обслуживание, получает образование в государственных учреждениях, пользуется общественным транспортом и просто гуляет по улице, осматривая территорию.

Постановка проблемы

Федеральным законом от 05.04.2013 № 44-ФЗ предусмотрена возможность общественного контроля. Статья 102 закона предоставляет это право гражданам, общественным объединениям и объединениям юридических лиц. Между тем граждане редко проявляют здесь активность, несмотря на то, что жалобы и недовольство положением дел в социально значимых сферах вполне очевидны.

Статья 102 закона предоставляет это право гражданам, общественным объединениям и объединениям юридических лиц. Между тем граждане редко проявляют здесь активность, несмотря на то, что жалобы и недовольство положением дел в социально значимых сферах вполне очевидны.

На наш взгляд, такая низкая активность общественного контроля обусловлена низкой правовой грамотностью населения. Они замечают проблемы, но не знают, какой государственный орган может защитить их права. В последнее время наметилась тенденция освещения гражданами проблемных вопросов в социальных сетях, стремящихся придать проблемам общественный резонанс. Мониторинг социальных сетей на наличие проблем и с целью оперативного реагирования становится государственной задачей (Антонова, Дергачев, 2018). Таким образом, общественный контроль имеет обратный эффект, не общество контролирует правительство, а государство контролирует жалобы населения.

Также не продвигается общественный контроль, так как граждане зачастую связывают поиск справедливости с дополнительными денежными и временными затратами. Любое обращение в государственный орган требует составления грамотного запроса, отслеживания сроков ответа и повторных обращений в случае неудовлетворения требованиями.

Любое обращение в государственный орган требует составления грамотного запроса, отслеживания сроков ответа и повторных обращений в случае неудовлетворения требованиями.

Общественные объединения добились больших успехов в общественном контроле. Расследования Общероссийского народного движения «За честные покупки» мы довольно часто можем видеть в СМИ и в Интернете (Бюро расследований Общероссийского народного фронта, 2020). Однако представляется, что целью надзора за этим объединением является выявление покупок предметов роскоши и товаров с завышенными характеристиками, а не удовлетворение потребностей отдельных граждан. Под вопросом и массовый надзор, поскольку инициатива создания этого объединения принадлежит Президенту РФ, а не общественности.

В ходе нашего исследования мы провели опрос среди различных категорий граждан об их личном отношении к правонарушениям в сфере закупок. Практически все респонденты относятся к работающему населению, поэтому могут напрямую получать социальные выплаты. В опросе приняли участие в основном респонденты с высшим образованием (93,5%); остальные участники имели ученую степень или среднее образование. Это означает, что мы учитывали достаточно высокий уровень социальной активности респондентов.

В опросе приняли участие в основном респонденты с высшим образованием (93,5%); остальные участники имели ученую степень или среднее образование. Это означает, что мы учитывали достаточно высокий уровень социальной активности респондентов.

Большинство респондентов (58,1%) работают на государственной службе, либо в государственном учреждении, а значит, сталкивались с государственными закупками. Остальные респонденты работают в частных организациях (12,9%) или являются индивидуальными предпринимателями (25,8%).

Все респонденты хотя бы раз слышали о нарушениях в сфере закупок, так как никто не выбрал вариант «никогда» (рисунок 1). Подавляющее большинство ответов «иногда», «часто» и «очень часто», а это значит, что проблемы большого количества нарушений в сфере закупок беспокоят практически всех.

Рисунок 1: Распределение ответов по частоте получения информации о нарушениях в сфере закупок Посмотреть полный размер > Значительная часть респондентов (64,5%) связывает нарушения в сфере закупок с незнанием законодательства, низкой квалификацией или текучестью кадров (рисунок 2). Небольшая часть респондентов считает, что причинами ошибок являются спешка или загруженность персонала. Эти причины составляют большинство, но здесь нет умысла, они связаны с организацией деятельности и часто вызваны человеческим фактором.

Небольшая часть респондентов считает, что причинами ошибок являются спешка или загруженность персонала. Эти причины составляют большинство, но здесь нет умысла, они связаны с организацией деятельности и часто вызваны человеческим фактором.

При этом почти 50% респондентов обратили внимание на стремление к материальной выгоде при работе в сфере закупок или давление со стороны руководства. Мы считаем эти причины наиболее негативными, так как в этих случаях нарушения носят умышленный и совершаемый целенаправленно характер.

Рисунок 2: Распределение ответов по причинам нарушений в закупках Посмотреть полный размер > Результаты опроса показали, что большинство респондентов считают достаточным контроль над государственными закупками (рисунок 3). В то же время они считают недостаточным осуществление контроля над региональными закупками только региональными властями и настаивают на том, чтобы контроль осуществлялся и федеральными властями. Чтобы избежать дублирования полномочий органов власти в этом случае, необходимо обратить внимание на эффективность совместного контроля.

По мнению респондентов, в частности, необходимо контролировать следующие группы:

- конфликт интересов между заказчиками и поставщиками;

- соответствие результатов закупки целям ее проведения;

- необходимость и целесообразность закупки;

- соответствие установленных цен среднерыночным.

Следовательно, респондентов волнуют закономерные вопросы: что именно закупается и по какой цене, нужны ли эти товары, работы, услуги для выполнения функций государственных организаций, существуют ли отношения между заказчиками и поставщиками, что заключается в том, получают ли обе стороны выгоду при совершении покупок. Результаты опроса свидетельствуют о том, что государственные закупки недостаточно удовлетворяют потребности их конечных потребителей, а значит, «доверие населения снижается» (Казаковцева, Перминова, 2015, с. 2)9.0043

2)9.0043

Исследовательские вопросы

Для выяснения причин неэффективности государственных закупок создана целая совокупность контролирующих органов в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ. По замыслу законодателя, они должны всесторонне проверять действия заказчиков и поставщиков и предотвращать возможные нарушения и выявлять уже совершенные. Некоторые эксперты утверждают, что модель контроля в данном законодательстве можно определить как «максимальный контроль» по формуле «не допускать того, что не поддается контролю» и «отдавать предпочтение интересам управляемости» (Лусегенова, 2016, с. 1). Созданные органы контроля осуществляют как предварительный, так и последующий контроль.

Обратим внимание на предварительный «казначейский» контроль, осуществляемый в соответствии с частями 5, 5.1 статьи 99 Федерального закона от 05.04.2013 № 44-ФЗ. Федеральные и региональные органы власти разделяют полномочия по осуществлению данного вида контроля. Такой информационный контроль графиков и договоров, заключенных на региональном и муниципальном уровнях, осуществляется соответствующими финансовыми органами. Графики и договоры федеральных заказчиков рассматриваются Федеральным казначейством. При этом с 1 апреля 2020 года уведомления о закупках, итоговые протоколы процедур и проекты договоров поставщикам направляются на федеральный уровень для автоматического контроля.

Графики и договоры федеральных заказчиков рассматриваются Федеральным казначейством. При этом с 1 апреля 2020 года уведомления о закупках, итоговые протоколы процедур и проекты договоров поставщикам направляются на федеральный уровень для автоматического контроля.

Этот контроль реализован в первую очередь для предотвращения покупок, превышающих финансовое обеспечение, предоставленное клиенту. Запланированные и текущие закупки контролируются с момента доведения материальной поддержки до заказчика и до исполнения договоров и получения результатов закупок.

Цель реализации контроля частично достигнута. Однако контроль часто может дать сбой, так как только часть документов, направляемых заказчиками на официальный сайт единой информационной системы в сфере закупок, имеет структурированный вид и проверяется автоматически. Большинство документов имеют прикрепленные файлы и контролируются «вручную», а точнее осуществляется так называемый «глазной» контроль. Данные обстоятельства не исключают недопущения ошибок из-за человеческого фактора, а также личного субъективного усмотрения контролера.

С положительной стороны Федеральное казначейство пытается решить эту проблему и предпринимает попытки структурировать остальные документы, что позволит контролировать их в автоматическом режиме. Планируется, что договорная система в сфере закупок будет иметь форму электронных структурированных договоров, а вся информация будет вноситься в интерфейс единой информационной системы в сфере закупок. Изменения, исполнение и расторжение договоров также будут осуществляться в электронной форме.

Данные изменения присутствуют в «оптимизаторском» пакете поправок, который уже не раз анонсировался Минфином РФ. Однако новые реалии экономической ситуации в стране, связанные с принятием мер по борьбе с новой коронавирусной инфекцией, потребовали рассмотрения более срочных изменений в законодательстве о закупках. В связи с этим на осень перенесено внесение в Госдуму законопроекта, направленного на упрощение и повышение эффективности предварительного «казначейского» контроля в сфере закупок. Это означает, что время вступления поправок в силу снова будет сдвинуто («Оптимизация» поправок к 44-ФЗ отложена до осени 2020 года).

Это означает, что время вступления поправок в силу снова будет сдвинуто («Оптимизация» поправок к 44-ФЗ отложена до осени 2020 года).

Кроме того, в нормативном акте о принятии нового Порядка осуществления предварительного «казначейского» контроля в сфере закупок в связи с разграничением функций между федеральными и региональными органами контроля был еще один «сюрприз». Помимо перехода на автоматический контроль, новый порядок «казначейского» контроля, утвержденный постановлением Правительства РФ от 06.08.2020 № 1193, предписывает контролирующим органам проверять на бумажных носителях проекты договоров, заключаемых с единственным поставщиком ( подрядчик, исполнитель) по отдельным основаниям. Представляется, что эту форму контроля в настоящее время цифровизации и электронного документооборота можно рассматривать как шаг в обратном направлении. Такой контроль не только потребует дополнительных материальных и трудовых затрат, но и приведет к значительным временным задержкам, что, несомненно, снизит эффективность госконтрактов.

- В рамках последующего контроля договорная система в сфере закупок предусматривает осуществление еще двух видов контроля: «процессуального» контроля в соответствии с частью 3 статьи 99 Федерального закона от 05.04.2014 № 44-ФЗ. 2013 г. и внутреннего государственного финансового контроля в сфере закупок, ч. 8 ст. 99 Федерального закона от 05.04.2013 № 44-ФЗ. Эти виды контроля охватывают различные этапы закупок.

- В рамках «процессуального» контроля соблюдение законодательства проверяется при непосредственном проведении аукционных процедур, конкурсов, запросов котировок и запросов предложений. Как отмечает Медведева (2015), целью данного вида контроля является «обеспечение проведения закупочных процедур без ущерба для конкурентных основ развития экономики, без нарушения конкуренции на конкретном товарном рынке, без ущемления интересов отдельных участников». в сфере государственных закупок» (стр. 2). В процессе данного контроля изучают документацию процедур, проверяют решения и действия комиссии заказчика при рассмотрении заявлений участников процедуры, осуществляют контроль заключения договоров в соответствии с указанными требованиями и предложением победителя процедуры.

До 1 июля 2019 года Федеральным законом от 05.04.2013 № 44-ФЗ данный вид контроля за порядком не предусматривался. Это позволило федеральному агентству, Федеральной антимонопольной службе, а также региональным и муниципальным органам контроля осуществлять контроль за закупками, действуя в рамках самостоятельно разработанных процедур. Эти обстоятельства, безусловно, обусловили разнообразие административной и судебной практики, разный срок проведения проверок и объем проверяемой информации.

Такой непредсказуемый контроль не помогает ни клиентам, ни контролерам. Контрольные органы в такой ситуации не могут руководствоваться судебной практикой других регионов, подразумевая, что их контрольные процедуры могут отличаться. Имея разные порядки, невозможно сформировать устойчивую и единообразную судебную практику, когда заказчики также могут опираться в случаях коллизии норм права или недостаточной регламентации отдельных институтов контрактной системы.

Внесение изменений в законодательство о договорной системе в сфере закупок в соответствии с Федеральным законом от 01. 04.2019 № 50-ФЗ, принятие единого порядка «процессуального» контроля предусмотрено с 1 июля 2019 года. Как указано в пояснительной записке к законопроекту, принятие единого порядка обеспечит «формирование вертикали процессуального контроля, единая правоприменительная практика и методика осуществления контрольных полномочий на федеральном и региональном уровнях». Между тем проект Порядка, подготовленный Федеральной антимонопольной службой, до сих пор не принят. Это сказывается на действиях органов управления. Процедуры, разработанные органами местного контроля, действуют до сих пор, но общих требований к ним нет.

04.2019 № 50-ФЗ, принятие единого порядка «процессуального» контроля предусмотрено с 1 июля 2019 года. Как указано в пояснительной записке к законопроекту, принятие единого порядка обеспечит «формирование вертикали процессуального контроля, единая правоприменительная практика и методика осуществления контрольных полномочий на федеральном и региональном уровнях». Между тем проект Порядка, подготовленный Федеральной антимонопольной службой, до сих пор не принят. Это сказывается на действиях органов управления. Процедуры, разработанные органами местного контроля, действуют до сих пор, но общих требований к ним нет.

Интересно отметить, что досрочно, в соответствии с Постановлением Правительства РФ от 05.02.2020 № 90, приняты правила оценки эффективности деятельности органов «процессуального» контроля. В данных правилах в качестве показателей оценки органов контроля используется доля решений контролирующего органа, отмененных частично или полностью на основании судебных актов, а также доля решений, размещенных в единой информационной системе в сфере закупок с нарушением крайний срок. Анализ показателей будет проводить Минфин России по итогам календарного года. Его результаты будут использованы для совершенствования законодательства в целях обеспечения эффективности деятельности контролирующих органов.

Анализ показателей будет проводить Минфин России по итогам календарного года. Его результаты будут использованы для совершенствования законодательства в целях обеспечения эффективности деятельности контролирующих органов.

Несомненно, намерения федерального регулятора благие. Однако как мы можем оценить механизм управления, не имеющий единых правил? Кроме того, следует отметить, что данные показатели не совсем однозначно характеризуют качественную работу контролирующих органов и не должны использоваться для измерения эффективности работы контролеров.

Еще большие изменения претерпел внутренний государственный (муниципальный) финансовый контроль в сфере закупок. Законодатель в этом направлении контроля всегда стремился сблизить два сходных вида, предусмотренных законодательством в сфере закупок и бюджетным законодательством. Последние изменения позволяют сделать вывод о том, что внутренний государственный (муниципальный) финансовый контроль становится единым инструментом проверки как финансово-бюджетной сферы, так и сферы закупок.

С 1 января 2020 г. к полномочия органов внутреннего государственного (муниципального) финансового контроля. Кроме того, Федеральным законом от 05.04.2013 № 44-ФЗ введен пункт об осуществлении внутреннего государственного (муниципального) финансового контроля в сфере закупок «в порядке, предусмотренном бюджетным законодательством Российской Федерации и иными нормативными правовыми актами». правовые акты, регулирующие бюджетные правоотношения». То есть в рамках этого вида контроля был сделан огромный шаг к формированию единых правил проведения проверок. Основой для осуществления контроля являются федеральные стандарты, закрепляющие правила проведения проверок, основные права и обязанности должностных лиц, правила составления отчетов и др.

Такое слияние двух взаимосвязанных видов контроля предоставило больше возможностей для контроля за закупками, включая принятие мер по результатам контрольной деятельности. Появляется возможность выдачи представлений — требований об устранении нарушений или причин нарушений, а также применении мер бюджетного принуждения, что является обычной практикой при осуществлении контроля в финансово-бюджетной сфере.

С одной стороны, это масштабные изменения, позволяющие приблизить контроль за бюджетным законодательством и договорной системой, унифицировать действия контрольных органов в рамках двух институтов финансового права.

Однако данные изменения требуют перестройки всей системы внутреннего государственного (муниципального) финансового контроля в сфере закупок. За годы существования Федерального закона от 05.04.2013 № 44-ФЗ это третье изменение правил проведения проверок. Частые изменения принципов осуществления контрольной деятельности не способствуют ее эффективности. Контрольным органам снова нужно время, чтобы отработать введенный порядок.

Еще одной проблемой, особенно для региональных и муниципальных органов контроля, является концентрация всех видов контроля не только в полномочиях одного государственного органа, а чаще одного структурного подразделения, а иногда и одного лица. Принципиально иной порядок действий в рамках контрольных мероприятий не позволяет совмещать контрольные мероприятия при проведении проверок в том или ином учреждении. Проверки проводятся параллельно с оформлением большого количества однотипных документов, либо в разное время, что, конечно, не может охватить большой объем информации и закупок.

Проверки проводятся параллельно с оформлением большого количества однотипных документов, либо в разное время, что, конечно, не может охватить большой объем информации и закупок.

В этих случаях контролирующим органам необходимо взаимодействовать для устранения избыточности во избежание нахождения клиентов в постоянном состоянии постоянной проверки. С момента внедрения риск-ориентированного подхода при планировании проверок, крупных закупок, закупки, осуществляемые в рамках реализации национальных проектов, часто подлежат контролю со стороны разных контролирующих органов с разными целями. Отсутствие правил взаимодействия органов управления «разбалансирует систему управления» (Рыбникова, Тевосян, 2016, с. 5).

Приемлемым выходом из сложившейся ситуации может стать проведение совместных проверок всех контролирующих органов с камеральным приемом документов, подготовленных заказчиком. Во-первых, этот метод позволяет комплексно и со всех сторон анализировать выполнение требований законодательства. Обмен мнениями в рамках круглых столов по результатам проверок может крайне положительно сказаться на эффективности каждого контрольного мероприятия и анализе эффективности закупок в целом. Во-вторых, такой подход избавит клиентов от лишней нагрузки, связанной с подготовкой документации и взаимодействием с каждым контролирующим органом в отдельности.

Обмен мнениями в рамках круглых столов по результатам проверок может крайне положительно сказаться на эффективности каждого контрольного мероприятия и анализе эффективности закупок в целом. Во-вторых, такой подход избавит клиентов от лишней нагрузки, связанной с подготовкой документации и взаимодействием с каждым контролирующим органом в отдельности.

Цель исследования

Целью данного исследования является выявление факторов, которые могут способствовать изменению смысловой направленности управления, его цели, и разработка путей повышения его эффективности.

Методы исследования

В ходе исследования авторы использовали следующие теоретические методы: анализ и синтез, обобщение, прогнозирование. Также при изучении общественного контроля использовали практические методы: статистические методы, опрос, анкетирование.

Находки

Для единого подхода к осуществлению проверок в рамках «процессуального» контроля, предсказуемости действий контролирующих органов и их правильной оценки необходима процедура, принятие которой было предусмотрено законодательством еще год назад. Возникают вопросы о необходимости надежного контроля для государства, если реформа «оптимизация деятельности органов контроля в сфере закупок» (так назывался законопроект при его рассмотрении) затягивается более чем на год .

Возникают вопросы о необходимости надежного контроля для государства, если реформа «оптимизация деятельности органов контроля в сфере закупок» (так назывался законопроект при его рассмотрении) затягивается более чем на год .

Несмотря на резкое отклонение от русла автоматизации контроля, окончательная реализация предварительного «казначейского» контроля в сфере закупок выглядит достаточно оптимистично. Внедрение запланированных изменений позволит к 2022 году перейти на полностью автоматическую проверку электронных структурированных документов клиентов. Это повысит оперативность и открытость контроля, минимизирует возникновение технических ошибок, уменьшит количество «бумажных» документов клиентов. .

Что касается внутреннего государственного (муниципального) финансового контроля в сфере закупок, то реформу, реализуемую в этом направлении, мы считаем достаточно перспективной. Сочетание двух видов контроля будет способствовать более детальному изучению проводимых закупок, с точки зрения соблюдения законодательства о контрактной системе и эффективности использования бюджетных средств. Наиболее важным и значимым считаем совершенствование контроля, так как в рамках его реализации проводится анализ эффективности исполнения государственных контрактов, результативности закупок, достижения государственных целей.

Наиболее важным и значимым считаем совершенствование контроля, так как в рамках его реализации проводится анализ эффективности исполнения государственных контрактов, результативности закупок, достижения государственных целей.

Заключение

По результатам исследования авторы пришли к следующим выводам. Реформа деятельности органов контроля в сфере закупок направлена на ее регламентацию и унификацию. Введение единых правил проведения проверок должно облегчить действия контролирующих органов, сделать их ожидаемыми для клиентов, снизить негативное влияние контрольных мероприятий на субъектов контроля и, как следствие, повысить их эффективность. Контрольным органам необходимо грамотное общение, отказ от формального подхода к проверкам и использование максимальных возможностей для совместных действий при осуществлении контрольных мероприятий для обеспечения контрольного документооборота.

Каталожные номера

Антонова Е.

и Дергачев В. (2018). Как Кремль будет реагировать на жалобы в соцсетях. Получено 15 сентября 2020 г. с https://www.rbc.ru/politics/23/07/2018/5b50d1579a7947c62c195e8b .Бюро расследований Общероссийского народного фронта (2020). Получено с: https://www.zachestnyezakupki.onf.ru/

Казаковцева М.В., Перминова Ю.В. А. (2015). Общие принципы финансового контроля государственных контрактов. Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». № 4.

Лусегенова З.С. (2016). Институт контроля в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд: правовые аспекты». Общество: политика, экономика, право. № 11.

Медведева К. (2015). Пейзаж религиозного рабочего пространства: случай русского православного сестричества.

и Дергачев В. (2018). Как Кремль будет реагировать на жалобы в соцсетях. Получено 15 сентября 2020 г. с https://www.rbc.ru/politics/23/07/2018/5b50d1579a7947c62c195e8b

и Дергачев В. (2018). Как Кремль будет реагировать на жалобы в соцсетях. Получено 15 сентября 2020 г. с https://www.rbc.ru/politics/23/07/2018/5b50d1579a7947c62c195e8b