Ст 9 Закон Об Ипотеке (Залоге Недвижимости) N 102-ФЗ

Статья 9. Содержание договора об ипотеке

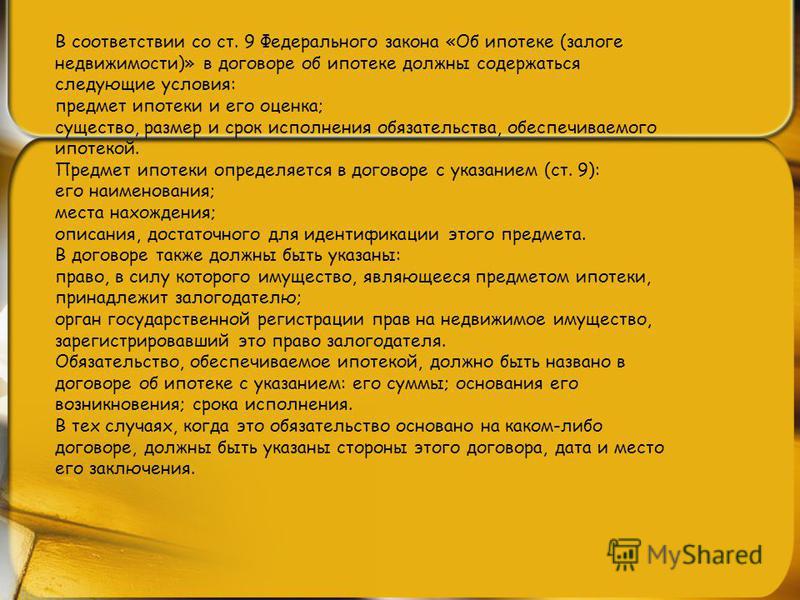

1. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

1.1. Стороны могут предусмотреть в договоре об ипотеке условие о возможности обращения взыскания на заложенное имущество во внесудебном порядке и (или) способы, порядок реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда.

Если ипотека возникает в силу закона, стороны вправе предусмотреть в соглашении условие о способах и порядке реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда. К указанному соглашению применяются правила о форме и государственной регистрации, установленные федеральным законом для договора об ипотеке.

2. Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием.

В договоре об ипотеке должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, зарегистрировавшего это право залогодателя.

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

3. Оценка предмета ипотеки определяется в соответствии с законодательством Российской Федерации по соглашению залогодателя с залогодержателем с соблюдением при ипотеке земельного участка требований статьи 67 настоящего Федерального закона и указывается в договоре об ипотеке в денежном выражении.

При ипотеке государственного и муниципального имущества его оценка осуществляется в соответствии с требованиями, установленными федеральным законом, или в определенном им порядке.

Абзац исключен. — Федеральный закон от 09.11.2001 N 143-ФЗ.

В случае залога не завершенного строительством недвижимого имущества, находящегося в государственной или муниципальной собственности, осуществляется оценка рыночной стоимости этого имущества.

4. Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

5. Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

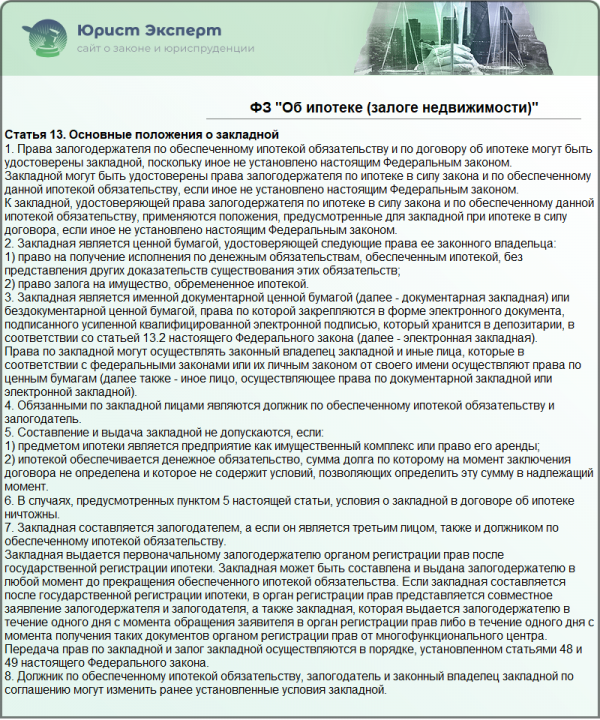

6. Если права залогодержателя в соответствии со статьей 13 настоящего Федерального закона удостоверяются закладной, на это указывается в договоре об ипотеке, за исключением случаев выдачи закладной при ипотеке в силу закона.

Другие статьи ФЗ «Об ипотеке (залоге недвижимости)»

Статья 32. Меры по предохранению заложенного имущества от утраты и повреждения

Статья 13.4. Внесение изменений в электронную закладную, особенности погашения ипотеки

Статья 60. Прекращение обращения взыскания на заложенное имущество и его реализации

Федеральный закон РФ «Об ипотеке (залоге недвижимости)» N 102-ФЗ ст 9 (с изм. и доп., вступ. в силу с 01.09.2020) (действующая редакция 2020)

Федеральный закон от 16.07.1998 г. № 102-ФЗ • Президент России

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

Об ипотеке (залоге недвижимости)

Принят Государственной Думой 24 июня 1997 года

Одобрен Советом Федерации 9 июля 1998 года

(В редакции федеральных законов от 09.11.2001 № 143-ФЗ, от 11.02.2002 № 18-ФЗ, от 24.12.2002 № 179-ФЗ, от 05.02.2004 № 1-ФЗ, от 29. 06.2004 № 58-ФЗ, от 02.11.2004 № 127-ФЗ, от 30.12.2004 № 214-ФЗ, от 30.12.2004 № 216-ФЗ, от 04.12.2006 № 201-ФЗ, от 18.12.2006 № 232-ФЗ, от 26.06.2007 № 118-ФЗ, от 04.12.2007 № 324-ФЗ, от 13.05.2008 № 66-ФЗ, от 22.12.2008 № 264-ФЗ, от 30.12.2008 № 306-ФЗ, от 17.07.2009 № 166-ФЗ, от 17.06.2010 № 119-ФЗ, от 28.06.2011 № 168-ФЗ, от 01.07.2011 № 169-ФЗ, от 06.12.2011 № 405-ФЗ, от 07.05.2013 № 101-ФЗ, от 21.12.2013 № 363-ФЗ, от 23.06.2014 № 169-ФЗ, от 23.06.2014 № 171-ФЗ, от 21.07.2014 № 217-ФЗ, от 29.12.2014 № 476-ФЗ, от 31.12.2014 № 499-ФЗ, от 06.04.2015 № 82-ФЗ, от 05.10.2015 № 286-ФЗ, от 23.06.2016 № 217-ФЗ, от 03.07.2016 № 315-ФЗ, от 03.07.2016 № 361-ФЗ, от 01.07.2017 № 141-ФЗ, от 26.07.2017 № 212-ФЗ, от 29.07.2017 № 217-ФЗ, от 25.11.2017 № 328-ФЗ, от 05.12.2017 № 378-ФЗ, от 31.12.2017 № 486-ФЗ, от 28.11.2018 № 451-ФЗ, от 01.05.2019 № 76-ФЗ, от 06.06.2019 № 138-ФЗ, от 02.08.2019 № 261-ФЗ, от 27.12.2019 № 483-ФЗ, от 03.04.2020 № 106-ФЗ, от 13.07.2020 № 202-ФЗ)

06.2004 № 58-ФЗ, от 02.11.2004 № 127-ФЗ, от 30.12.2004 № 214-ФЗ, от 30.12.2004 № 216-ФЗ, от 04.12.2006 № 201-ФЗ, от 18.12.2006 № 232-ФЗ, от 26.06.2007 № 118-ФЗ, от 04.12.2007 № 324-ФЗ, от 13.05.2008 № 66-ФЗ, от 22.12.2008 № 264-ФЗ, от 30.12.2008 № 306-ФЗ, от 17.07.2009 № 166-ФЗ, от 17.06.2010 № 119-ФЗ, от 28.06.2011 № 168-ФЗ, от 01.07.2011 № 169-ФЗ, от 06.12.2011 № 405-ФЗ, от 07.05.2013 № 101-ФЗ, от 21.12.2013 № 363-ФЗ, от 23.06.2014 № 169-ФЗ, от 23.06.2014 № 171-ФЗ, от 21.07.2014 № 217-ФЗ, от 29.12.2014 № 476-ФЗ, от 31.12.2014 № 499-ФЗ, от 06.04.2015 № 82-ФЗ, от 05.10.2015 № 286-ФЗ, от 23.06.2016 № 217-ФЗ, от 03.07.2016 № 315-ФЗ, от 03.07.2016 № 361-ФЗ, от 01.07.2017 № 141-ФЗ, от 26.07.2017 № 212-ФЗ, от 29.07.2017 № 217-ФЗ, от 25.11.2017 № 328-ФЗ, от 05.12.2017 № 378-ФЗ, от 31.12.2017 № 486-ФЗ, от 28.11.2018 № 451-ФЗ, от 01.05.2019 № 76-ФЗ, от 06.06.2019 № 138-ФЗ, от 02.08.2019 № 261-ФЗ, от 27.12.2019 № 483-ФЗ, от 03.04.2020 № 106-ФЗ, от 13.07.2020 № 202-ФЗ)

06.2004 № 58-ФЗ, от 02.11.2004 № 127-ФЗ, от 30.12.2004 № 214-ФЗ, от 30.12.2004 № 216-ФЗ, от 04.12.2006 № 201-ФЗ, от 18.12.2006 № 232-ФЗ, от 26.06.2007 № 118-ФЗ, от 04.12.2007 № 324-ФЗ, от 13.05.2008 № 66-ФЗ, от 22.12.2008 № 264-ФЗ, от 30.12.2008 № 306-ФЗ, от 17.07.2009 № 166-ФЗ, от 17.06.2010 № 119-ФЗ, от 28.06.2011 № 168-ФЗ, от 01.07.2011 № 169-ФЗ, от 06.12.2011 № 405-ФЗ, от 07.05.2013 № 101-ФЗ, от 21.12.2013 № 363-ФЗ, от 23.06.2014 № 169-ФЗ, от 23.06.2014 № 171-ФЗ, от 21.07.2014 № 217-ФЗ, от 29.12.2014 № 476-ФЗ, от 31.12.2014 № 499-ФЗ, от 06.04.2015 № 82-ФЗ, от 05.10.2015 № 286-ФЗ, от 23.06.2016 № 217-ФЗ, от 03.07.2016 № 315-ФЗ, от 03.07.2016 № 361-ФЗ, от 01.07.2017 № 141-ФЗ, от 26.07.2017 № 212-ФЗ, от 29.07.2017 № 217-ФЗ, от 25.11.2017 № 328-ФЗ, от 05.12.2017 № 378-ФЗ, от 31.12.2017 № 486-ФЗ, от 28.11.2018 № 451-ФЗ, от 01.05.2019 № 76-ФЗ, от 06.06.2019 № 138-ФЗ, от 02.08.2019 № 261-ФЗ, от 27.12.2019 № 483-ФЗ, от 03.04.2020 № 106-ФЗ, от 13.07.2020 № 202-ФЗ)

06.2004 № 58-ФЗ, от 02.11.2004 № 127-ФЗ, от 30.12.2004 № 214-ФЗ, от 30.12.2004 № 216-ФЗ, от 04.12.2006 № 201-ФЗ, от 18.12.2006 № 232-ФЗ, от 26.06.2007 № 118-ФЗ, от 04.12.2007 № 324-ФЗ, от 13.05.2008 № 66-ФЗ, от 22.12.2008 № 264-ФЗ, от 30.12.2008 № 306-ФЗ, от 17.07.2009 № 166-ФЗ, от 17.06.2010 № 119-ФЗ, от 28.06.2011 № 168-ФЗ, от 01.07.2011 № 169-ФЗ, от 06.12.2011 № 405-ФЗ, от 07.05.2013 № 101-ФЗ, от 21.12.2013 № 363-ФЗ, от 23.06.2014 № 169-ФЗ, от 23.06.2014 № 171-ФЗ, от 21.07.2014 № 217-ФЗ, от 29.12.2014 № 476-ФЗ, от 31.12.2014 № 499-ФЗ, от 06.04.2015 № 82-ФЗ, от 05.10.2015 № 286-ФЗ, от 23.06.2016 № 217-ФЗ, от 03.07.2016 № 315-ФЗ, от 03.07.2016 № 361-ФЗ, от 01.07.2017 № 141-ФЗ, от 26.07.2017 № 212-ФЗ, от 29.07.2017 № 217-ФЗ, от 25.11.2017 № 328-ФЗ, от 05.12.2017 № 378-ФЗ, от 31.12.2017 № 486-ФЗ, от 28.11.2018 № 451-ФЗ, от 01.05.2019 № 76-ФЗ, от 06.06.2019 № 138-ФЗ, от 02.08.2019 № 261-ФЗ, от 27.12.2019 № 483-ФЗ, от 03.04.2020 № 106-ФЗ, от 13.07.2020 № 202-ФЗ)

Глава I. ОСНОВНЫЕ ПОЛОЖЕНИЯ

Статья 1. Основания возникновения ипотеки и ее регулирование

Основания возникновения ипотеки и ее регулирование

1. По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

2. К залогу недвижимого имущества, возникающему на основании федерального закона при наступлении указанных в нем обстоятельств (далее — ипотека в силу закона), соответственно применяются правила о залоге, возникающем в силу договора об ипотеке, если федеральным законом не установлено иное. (В редакции Федерального закона от 11.02.2002 № 18-ФЗ)

(В редакции Федерального закона от 11.02.2002 № 18-ФЗ)

В случае возникновения ипотеки в силу закона залогодатель и залогодержатель вправе заключить соглашение, регулирующее их отношения, в форме, предусмотренной для договора об ипотеке. (Абзац введен — Федеральный закон от 25.11.2017 № 328-ФЗ)

3. Общие правила о залоге, содержащиеся в Гражданском кодексе Российской Федерации, применяются к отношениям по договору об ипотеке в случаях, когда указанным Кодексом или настоящим Федеральным законом не установлены иные правила.

4. Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами.

Статья 2. Обязательство, обеспечиваемое ипотекой

Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством Российской Федерации о бухгалтерском учете.

Статья 3. Требования, обеспечиваемые ипотекой

1. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке.

Ипотека, установленная в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами).

Если договором не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

2. Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

3. Если в договоре об ипотеке указана общая твердая сумма требований залогодержателя, обеспеченных ипотекой, обязательства должника перед залогодержателем в части, превышающей эту сумму, не считаются обеспеченными ипотекой, за исключением требований, основанных на подпунктах 3 и 4 пункта 1 настоящей статьи или на статье 4 настоящего Федерального закона.

Статья 4. Обеспечение ипотекой дополнительных расходов залогодержателя

В случаях, когда залогодержатель в соответствии с условиями договора об ипотеке или в силу необходимости обеспечить сохранение имущества, заложенного по этому договору, вынужден нести за залогодателя расходы на страхование этого имущества, его содержание и/или охрану либо на погашение задолженности залогодателя по связанным с этим имуществом налогам, сборам или коммунальным платежам, возмещение залогодержателю таких необходимых расходов обеспечивается за счет заложенного имущества. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

(В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

Статья 5. Имущество, которое может быть предметом ипотеки

1. По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе: (В редакции Федерального закона от 30.12.2004 № 216-ФЗ)

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) садовые дома, гаражи и другие строения потребительского назначения; (В редакции Федерального закона от 29.07.2017 № 217-ФЗ)

5) воздушные и морские суда, суда внутреннего плавания; (В редакции Федерального закона от 25. 11.2017 № 328-ФЗ)

11.2017 № 328-ФЗ)

6) машино-места. (Подпункт введен — Федеральный закон от 03.07.2016 № 315-ФЗ)

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения правил статьи 69 настоящего Федерального закона.

Отсутствие государственной регистрации права собственности на земельные участки, государственная собственность на которые не разграничена, не является препятствием для ипотеки таких земельных участков в соответствии со статьей 621 настоящего Федерального закона. (Абзац введен — Федеральный закон от 18.12.2006 № 232-ФЗ)

2. Правила настоящего Федерального закона применяются к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства Российской Федерации, в том числе зданий и сооружений при условии соблюдения правил статьи 69 настоящего Федерального закона. (В редакции Федерального закона от 11.02. 2002 № 18-ФЗ)

2002 № 18-ФЗ)

3. Если иное не предусмотрено договором, вещь, являющаяся предметом ипотеки, считается заложенной вместе с принадлежностями (статья 135 Гражданского кодекса Российской Федерации) как единое целое.

4. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

5. Правила об ипотеке недвижимого имущества соответственно применяются к залогу прав арендатора по договору об аренде такого имущества (право аренды), поскольку иное не установлено федеральным законом и не противоречит существу арендных отношений.

Правила об ипотеке недвижимого имущества применяются также к залогу прав требования участника долевого строительства, вытекающих из договора участия в долевом строительстве (далее — права требования участника долевого строительства), отвечающего требованиям Федерального закона от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»). (Абзац введен — Федеральный закон от 04.12.2007 № 324-ФЗ; в редакции федеральных законов от 17.06.2010 № 119-ФЗ; от 02.08.2019 № 261-ФЗ)

(Абзац введен — Федеральный закон от 04.12.2007 № 324-ФЗ; в редакции федеральных законов от 17.06.2010 № 119-ФЗ; от 02.08.2019 № 261-ФЗ)

Статья 6. Право отдавать имущество в залог по договору об ипотеке

1. Ипотека может быть установлена на указанное в статье 5 настоящего Федерального закона имущество, которое принадлежит залогодателю на праве собственности, а в случаях и в порядке, которые предусмотрены Гражданским кодексом Российской Федерации и другими федеральными законами, — на праве хозяйственного ведения или оперативного управления. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

2. Не допускается ипотека имущества, изъятого из оборота, имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание, а также имущества, в отношении которого в установленном федеральным законом порядке предусмотрена обязательная приватизация либо приватизация которого запрещена.

3. Если предметом ипотеки является имущество, на отчуждение которого требуется согласие или разрешение другого лица или органа, такое же согласие или разрешение необходимо для ипотеки этого имущества, за исключением ипотеки в силу закона. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

(В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

Решения о залоге недвижимого имущества, находящегося в государственной собственности и не закрепленного на праве хозяйственного ведения или оперативного управления, принимаются Правительством Российской Федерации или правительством (администрацией) субъекта Российской Федерации. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

4. Право аренды может быть предметом ипотеки с согласия арендодателя, если федеральным законом или договором аренды не предусмотрено иное. В случаях, предусмотренных пунктом 3 статьи 335 Гражданского кодекса Российской Федерации, необходимо также согласие собственника арендованного имущества или лица, имеющего на него право хозяйственного ведения.

5. Залог недвижимого имущества не является основанием для освобождения лица, выступившего залогодателем по договору об ипотеке, от выполнения им условий, на которых оно участвовало в инвестиционном (коммерческом) конкурсе, аукционе или иным образом в процессе приватизации имущества, являющегося предметом данного залога.

6. Ипотека распространяется на все неотделимые улучшения предмета ипотеки, если иное не предусмотрено договором или настоящим Федеральным законом. (Пункт введен — Федеральный закон от 30.12.2004 № 216-ФЗ)

Статья 7. Ипотека имущества, находящегося в общей собственности

1. На имущество, находящееся в общей совместной собственности (без определения доли каждого из собственников в праве собственности), ипотека может быть установлена при наличии согласия на это всех собственников. Согласие должно быть дано в письменной форме, если федеральным законом не установлено иное.

2. Участник общей долевой собственности может заложить свою долю в праве на общее имущество без согласия других собственников.

В случае обращения по требованию залогодержателя взыскания на эту долю при ее продаже применяются правила статей 250 и 255 Гражданского кодекса Российской Федерации о преимущественном праве покупки, принадлежащем остальным собственникам, и об обращении взыскания на долю в праве общей собственности, за исключением случаев обращения взыскания на долю в праве собственности на общее имущество жилого дома (статья 290 Гражданского кодекса Российской Федерации) в связи с обращением взыскания на квартиру в этом доме.

Глава II. ЗАКЛЮЧЕНИЕ ДОГОВОРА ОБ ИПОТЕКЕ

Статья 8. Общие правила заключения договора об ипотеке

Договор об ипотеке заключается с соблюдением общих правил Гражданского кодекса Российской Федерации о заключении договоров, а также положений настоящего Федерального закона.

Статья 9. Содержание договора об ипотеке

1. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

11. Стороны могут предусмотреть в договоре об ипотеке условие о возможности обращения взыскания на заложенное имущество во внесудебном порядке и (или) способы, порядок реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда.

Если ипотека возникает в силу закона, стороны вправе предусмотреть в соглашении условие о способах и порядке реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда. К указанному соглашению применяются правила о форме и государственной регистрации, установленные федеральным законом для договора об ипотеке. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

К указанному соглашению применяются правила о форме и государственной регистрации, установленные федеральным законом для договора об ипотеке. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

(Пункт введен — Федеральный закон от 06.12.2011 № 405-ФЗ)

2. Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием.

В договоре об ипотеке должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, зарегистрировавшего это право залогодателя. (В редакции Федеральных законов от 30.12.2004 № 216-ФЗ; от 03.07.2016 № 361-ФЗ; от 25.11.2017 № 328-ФЗ)

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

3. Оценка предмета ипотеки определяется в соответствии с законодательством Российской Федерации по соглашению залогодателя с залогодержателем с соблюдением при ипотеке земельного участка требований статьи 67 настоящего Федерального закона и указывается в договоре об ипотеке в денежном выражении.

При ипотеке государственного и муниципального имущества его оценка осуществляется в соответствии с требованиями, установленными федеральным законом, или в определенном им порядке.

(Абзац исключен — Федеральный закон от 09.11.2001 № 143-ФЗ)

В случае залога не завершенного строительством недвижимого имущества, находящегося в государственной или муниципальной собственности, осуществляется оценка рыночной стоимости этого имущества. (Абзац введен — Федеральный закон от 09.11.2001 № 143-ФЗ)

4. Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

5. Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

6. Если права залогодержателя в соответствии со статьей 13 настоящего Федерального закона удостоверяются закладной, на это указывается в договоре об ипотеке, за исключением случаев выдачи закладной при ипотеке в силу закона. (В редакции Федерального закона от 11.02.2002 № 18-ФЗ)

Статья 91. Особенности условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, а также особенности их изменения по требованию заемщика и особенности условий договора страхования, заключенного при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой

(Наименование в редакции федеральных законов от 01.05.2019 № 76-ФЗ, от 27.12.2019 № 483-ФЗ)

Особенности условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, а также особенности их изменения по требованию заемщика и особенности условий договора страхования, заключенного при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой, устанавливаются Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)». (Статья введена — Федеральный закон от 21.12.2013 № 363-ФЗ; в редакции федеральных законов от 05.12.2017 № 378-ФЗ, от 01.05.2019 № 76-ФЗ, от 27.12.2019 № 483-ФЗ)

(Статья введена — Федеральный закон от 21.12.2013 № 363-ФЗ; в редакции федеральных законов от 05.12.2017 № 378-ФЗ, от 01.05.2019 № 76-ФЗ, от 27.12.2019 № 483-ФЗ)

Статья 10. Государственная регистрация договора об ипотеке

1. Договор об ипотеке заключается в письменной форме путем составления одного документа, подписанного сторонами, и подлежит государственной регистрации. Составления одного документа не требуется в случае изменения условий обязательства, обеспеченного ипотекой, в соответствии со статьей 61-1 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа». (В редакции федеральных законов от 06.12.2011 № 405-ФЗ, от 01.05.2019 № 76-ФЗ, от 03. 04.2020 № 106-ФЗ)

04.2020 № 106-ФЗ)

Договор, в котором отсутствуют какие-либо данные, указанные в статье 9 настоящего Федерального закона, или нарушены правила пункта 4 статьи 13 настоящего Федерального закона, не подлежит государственной регистрации (в случае, если федеральным законом установлено требование о государственной регистрации договора об ипотеке) в качестве договора об ипотеке. (В редакции Федерального закона от 03.07.2016 № 361-ФЗ)

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

2. Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации (в случае, если федеральным законом установлено требование о государственной регистрации договора об ипотеке). (В редакции Федерального закона от 03.07.2016 № 361-ФЗ)

3. При включении соглашения об ипотеке в кредитный или иной договор, содержащий обеспеченное ипотекой обязательство, в отношении формы и государственной регистрации этого договора должны быть соблюдены требования, установленные для договора об ипотеке.

4. Если в договоре об ипотеке указано, что права залогодержателя в соответствии со статьей 13 настоящего Федерального закона удостоверяются закладн

Федеральный закон от 16.07.1998 N 102-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

ОБ ИПОТЕКЕ (ЗАЛОГЕ НЕДВИЖИМОСТИ)

Принят

Государственной Думой

24 июня 1997 года

Одобрен

Советом Федерации

9 июля 1998 года

Глава I. ОСНОВНЫЕ ПОЛОЖЕНИЯ

Глава II. ЗАКЛЮЧЕНИЕ ДОГОВОРА ОБ ИПОТЕКЕ

Глава III. ЗАКЛАДНАЯ

Глава IV. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ ИПОТЕКИ

Глава V. ОБЕСПЕЧЕНИЕ СОХРАННОСТИ ИМУЩЕСТВА,

ЗАЛОЖЕННОГО ПО ДОГОВОРУ ОБ ИПОТЕКЕ

Статья 29. Пользование залогодателем заложенным имуществом

1. Залогодатель сохраняет право пользования имуществом, заложенным по договору об ипотеке. Залогодатель вправе использовать это имущество в соответствии с его назначением.

Условия договора об ипотеке, ограничивающие это право залогодателя, ничтожны.

Если иное не предусмотрено договором, при пользовании заложенным имуществом залогодатель не должен допускать ухудшения имущества и уменьшения его стоимости сверх того, что вызывается нормальным износом.

2. Залогодатель вправе извлекать из имущества, заложенного по договору об ипотеке, плоды и доходы. Залогодержатель не приобретает прав на эти плоды и доходы, если иное не предусмотрено договором об ипотеке.

Статья 30. Содержание и ремонт заложенного имущества

1. Если договором об ипотеке не предусмотрено иное, залогодатель обязан поддерживать имущество, заложенное по договору об ипотеке, в исправном состоянии и нести расходы на содержание этого имущества до прекращения ипотеки.

2. Если договором об ипотеке не предусмотрено иное, залогодатель обязан производить текущий и капитальный ремонт имущества, заложенного по договору об ипотеке, в сроки, установленные федеральным законом, иными правовыми актами Российской Федерации (пункты 3 и 4 статьи 3 Гражданского кодекса Российской Федерации), или в предусмотренном ими порядке, а если такие сроки не установлены — в разумные сроки.

Статья 31. Страхование заложенного имущества. Страхование ответственности заемщика и страхование финансового риска кредитора

1. Страхование имущества, заложенного по договору об ипотеке, осуществляется в соответствии с условиями этого договора. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной.

2. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, — на сумму не ниже суммы этого обязательства.

3. Залогодержатель имеет право на удовлетворение своего требования по обязательству, обеспеченному ипотекой, непосредственно из страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано. Это требование подлежит удовлетворению преимущественно перед требованиями других кредиторов залогодателя и лиц, в чью пользу осуществлено страхование, за изъятиями, установленными федеральным законом.

Это требование подлежит удовлетворению преимущественно перед требованиями других кредиторов залогодателя и лиц, в чью пользу осуществлено страхование, за изъятиями, установленными федеральным законом.

Залогодержатель лишается права на удовлетворение своего требования из страхового возмещения, если утрата или повреждение имущества произошли по причинам, за которые он отвечает.

4. Заемщик — физическое лицо, являющееся должником по обеспеченному ипотекой обязательству, вправе застраховать риск своей ответственности перед кредитором за неисполнение или ненадлежащее исполнение обязательства по возврату основной суммы долга и по уплате процентов за пользование кредитом (заемными средствами) (страхование ответственности заемщика).

По договору страхования ответственности заемщика выгодоприобретателем является кредитор-залогодержатель по обеспеченному ипотекой обязательству. При передаче кредитором-залогодержателем по обеспеченному ипотекой обязательству своих прав по договору об ипотеке или обеспеченному ипотекой обязательству либо при передаче прав на закладную права выгодоприобретателя по договору страхования ответственности заемщика переходят к новому кредитору либо новому владельцу закладной в полном объеме.

Страховым случаем по договору страхования ответственности заемщика является неисполнение заемщиком — физическим лицом требования о досрочном исполнении обеспеченного ипотекой обязательства, предъявленного в связи с неуплатой или несвоевременной уплатой заемщиком — физическим лицом суммы долга полностью или в части, при условии недостаточности у кредитора денежных средств, вырученных от реализации заложенного имущества, либо недостаточной стоимости оставленного кредитором за собой заложенного имущества для удовлетворения обеспеченных ипотекой требований в полном объеме.

5. Кредитор-залогодержатель по обеспеченному ипотекой обязательству вправе застраховать финансовый риск возникновения у него убытков, вызванных невозможностью удовлетворения обеспеченных ипотекой требований в полном объеме вследствие недостаточной стоимости заложенного имущества (страхование финансового риска кредитора).

По договору страхования финансового риска кредитора выгодоприобретателем является страхователь. При передаче кредитором-залогодержателем по обеспеченному ипотекой обязательству своих прав по договору об ипотеке или обеспеченному ипотекой обязательству либо при передаче прав на закладную права и обязанности страхователя по договору страхования финансового риска кредитора переходят к новому залогодержателю либо новому владельцу закладной в полном объеме.

При передаче кредитором-залогодержателем по обеспеченному ипотекой обязательству своих прав по договору об ипотеке или обеспеченному ипотекой обязательству либо при передаче прав на закладную права и обязанности страхователя по договору страхования финансового риска кредитора переходят к новому залогодержателю либо новому владельцу закладной в полном объеме.

Страховым случаем по договору страхования финансового риска кредитора является возникновение у залогодержателя убытков, связанных с недостаточностью денежных средств, вырученных от реализации заложенного имущества, либо с недостаточной стоимостью оставленного кредитором за собой заложенного имущества для удовлетворения обеспеченных ипотекой требований в полном объеме в случае обращения взыскания на заложенное имущество в связи с неуплатой или несвоевременной уплатой заемщиком — физическим лицом суммы долга полностью или в части.

Убытки залогодержателя, связанные с недостаточностью денежных средств, вырученных от реализации заложенного имущества, либо с недостаточной стоимостью оставленного за собой заложенного имущества для удовлетворения обеспеченных ипотекой требований в полном объеме, уменьшаются на сумму страховой выплаты, причитающейся залогодержателю как выгодоприобретателю по договору страхования ответственности заемщика, при наличии заключенного договора страхования ответственности заемщика.

Страхователь по договору страхования финансового риска кредитора обязан уведомить страховщика по договору страхования финансового риска кредитора о наличии заключенного договора страхования ответственности заемщика до заключения договора страхования финансового риска кредитора или в течение десяти рабочих дней с момента, как такому страхователю стало об этом известно, в случае, если на момент заключения договора страхования финансового риска кредитора страхователю не было об этом известно.

Страхователь по договору страхования финансового риска кредитора вправе запрашивать информацию о наличии договора страхования ответственности заемщика у заемщика — физического лица, являющегося должником по обеспеченному ипотекой обязательству.

Страховщик по договору страхования финансового риска кредитора при наличии у него информации о договоре страхования ответственности заемщика производит страховую выплату после предоставления подтверждающих документов о принятии решения об осуществлении страховой выплаты страховщиком по договору страхования ответственности заемщика.

6. Страховая сумма по договору страхования ответственности заемщика или по договору страхования финансового риска кредитора не может быть менее чем десять процентов от основной суммы долга. Страховая сумма по договору страхования ответственности заемщика не должна превышать пятьдесят процентов от основной суммы долга. Страховая сумма устанавливается на весь срок действия договора страхования ответственности заемщика или договора страхования финансового риска кредитора. Страховая премия по договору страхования ответственности заемщика уплачивается единовременно в срок, установленный указанным договором.

При заключении договора страхования ответственности заемщика на срок действия обеспеченного ипотекой обязательства страхователь в случае погашения более чем тридцати процентов от основной суммы долга имеет право на снижение размера страховой суммы соразмерно снижению основной суммы долга по обеспеченному ипотекой обязательству и на соответствующий пересмотр размера страховой премии по договору страхования ответственности заемщика при условии, что на момент пересмотра условий договора страхования ответственности заемщика страхователь исполнял обязательства по возврату основной суммы долга и по уплате процентов за пользование кредитом (заемными средствами) в соответствии с установленным графиком погашения основной суммы долга, не допуская при этом нарушения сроков внесения платежей более чем на тридцать дней.

7. Для целей расчета страховой выплаты по договору страхования ответственности заемщика или по договору страхования финансового риска кредитора не подлежат учету причитающиеся выгодоприобретателю неустойки (штрафы, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства, проценты за пользование чужими денежными средствами, предусмотренные статьей 395 Гражданского кодекса Российской Федерации.

8. Договор страхования ответственности заемщика или договор страхования финансового риска кредитора может быть заключен на срок действия обеспеченного ипотекой обязательства либо на срок, в течение которого сумма обеспеченного ипотекой обязательства составляет более чем семьдесят процентов от стоимости заложенного имущества.

9. В случае погашения суммы долга по обеспеченному ипотекой обязательству договор страхования ответственности заемщика или договор страхования финансового риска кредитора прекращается. При этом страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

10. При отказе страхователя от договора страхования ответственности заемщика или договора страхования финансового риска кредитора уплаченная страховщику страховая премия не подлежит возврату.

Статья 32. Меры по предохранению заложенного имущества от утраты и повреждения

Для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств третьих лиц, огня, стихийных бедствий, залогодатель обязан принимать меры, установленные федеральным законом, иными правовыми актами Российской Федерации (пункты 3 и 4 статьи 3 Гражданского кодекса Российской Федерации) и договором об ипотеке, а если они не установлены — необходимые меры, соответствующие обычно предъявляемым требованиям.

В случае реальной угрозы утраты или повреждения заложенного имущества залогодатель обязан уведомить об этом залогодержателя, если он ему известен.

Статья 33. Защита заложенного имущества от притязаний третьих лиц

1. В случаях предъявления к залогодателю другими лицами требований о признании за ними права собственности или иных прав на заложенное имущество, о его изъятии (истребовании) или об обременении указанного имущества либо иных требований, удовлетворение которых может повлечь уменьшение стоимости или ухудшение этого имущества, залогодатель обязан немедленно уведомить об этом залогодержателя, если он ему известен. При предъявлении к залогодателю соответствующего иска в суде, арбитражном суде или третейском суде (далее — суд) он должен привлечь такого залогодержателя к участию в деле.

При предъявлении к залогодателю соответствующего иска в суде, арбитражном суде или третейском суде (далее — суд) он должен привлечь такого залогодержателя к участию в деле.

2. В случаях, указанных в пункте 1 настоящей статьи, залогодатель должен использовать соответствующие обстоятельствам способы защиты своих прав на заложенное имущество, предусмотренные статьей 12 Гражданского кодекса Российской Федерации. Если залогодатель отказался от защиты своих прав на заложенное им

ФЗ об ипотеке — краткое содержание, изменения от 2014 г.

ФЗ 102 Об ипотеке был принят на заседании Государственной думы 24.06.1997 года, а одобрен решением совета Федерации 09.07.1998 года. Этот нормативно-правовой акт закрепил права и обязанности субъектов, участвующих в отношении ипотечного кредитования. С момента принятия в закон было внесено 24 поправки, которые разрабатывались с учетом ошибок и неточностей первоначального документа.

На сегодняшний день законодательная база по-прежнему не является идеальной, поэтому периодически возникают различные споры между кредиторами и заемщиками, которые приходится решать в судебном порядке. Поэтому профильные комитеты не прекращают работать в направлении улучшения действующего законодательства. Все вносимые поправки должны в одинаковой мере учитывать интересы всех сторон, вступающих в отношения ипотечного кредитования. В противном случае изменения в законе приведут к еще большим разногласиям и усилению социальной напряженности. Так что с любыми поправками нужно быть очень аккуратными, чтобы не навредить их принятием.

Поэтому профильные комитеты не прекращают работать в направлении улучшения действующего законодательства. Все вносимые поправки должны в одинаковой мере учитывать интересы всех сторон, вступающих в отношения ипотечного кредитования. В противном случае изменения в законе приведут к еще большим разногласиям и усилению социальной напряженности. Так что с любыми поправками нужно быть очень аккуратными, чтобы не навредить их принятием.

Краткое содержание

Вторая глава регулирует моменты заключения договора ипотечного займа. В ней четко расписаны все пункты, которые обязательно должны войти в типовой договор, очерчен круг прав и обязанностей сторон, перечислены условия, которые не могут войти в договор. Также установлена процедура государственной регистрации подобных договоров и определены принципы включения в контракт третьих лиц, которые также могут являться участниками ипотечного договора.

Третья глава раскрывает принципы составления и функционирования закладной. Здесь также перечислены все моменты, которые должны обязательно войти в данный документ, и которые не могут быть в него включены ни при каких обстоятельствах. Четвертая глава полностью посвящена процедуре государственной регистрации ипотеки. Статья с таким названием встречалась во второй главе, но там были приведены лишь общие моменты.

Здесь также перечислены все моменты, которые должны обязательно войти в данный документ, и которые не могут быть в него включены ни при каких обстоятельствах. Четвертая глава полностью посвящена процедуре государственной регистрации ипотеки. Статья с таким названием встречалась во второй главе, но там были приведены лишь общие моменты.

А в четвертой главе уже подробно расписаны все основные нюансы, включая процедуру уплаты государственной пошлины, пакет документов, которые понадобятся при регистрации договора, факторы, которые могут послужить причиной отказа в государственной регистрации. Также подробно расписана процедура обжалования действий, связанных с регистрацией ипотечного договора и ответственность федеральных органов, нарушивших нормы действующего законодательства.

Пятая глава регулирует очень важные моменты, которые связаны с обеспечением сохранности ипотечного имущества. Здесь подробно расписано, кто должен отвечать за содержание и текущий ремонт имущества, какие права по отношению к залоговой недвижимости есть у заемщика и кредитора, как защитить имущество от посягательства третьих лиц. Также указана ответственность каждой из сторон за невыполнение своих обязанностей в отношении залогового имущества.

Также указана ответственность каждой из сторон за невыполнение своих обязанностей в отношении залогового имущества.

Шестая глава ФЗ Об ипотеке регулирует процедуру перехода прав на заложенную недвижимость. В ней четко указаны причины, по которым залоговое имущество может быть изъято и передано в собственность кредитора, а также моменты по добровольной и принудительной передаче недвижимости.

В седьмой главе раскрыты суть, понятие и основные моменты оформления последующей ипотеки.

Восьмая глава посвящена процедуре передачи залоговой накладной и уступке прав по договору об ипотечном кредитовании.

Девятая глава рассказывает о действиях, направленных на обращение в судебные органы для взыскания залогового имущества при отказе заемщика передать его добровольно.

В десятой главе указан порядок реализации залогового имущества для возмещения расходов кредитора. Одиннадцатая глава посвящена особенностям ипотечного кредитования, когда залогом выступает земельный участок.

В двенадцатой главе раскрыты принципы функционирования ипотеки при выставлении в качестве залогового имущества предприятий, производственных зданий и сооружений нежилого фонда. Тринадцатая глава регулирует отношения ипотечного кредитования, когда в качестве залога выставляется квартира или жилой дом.

И, наконец, четырнадцатая глава содержит всего одну статью, которая вводит ФЗ «Об ипотеке (залоге недвижимости)» в действие с момента указанной даты.

Изменения 2014 года

Принятые поправки внесли ясность во все проблемные моменты, так что теперь количество судебных разбирательств должно уменьшиться во много раз. А все субъекты ипотечного договора наконец получили полную информацию о своих правах и обязанностях касательно пункта страхования.

Заемщики официально получили право на отказ от заключения страхового договора при получении ипотеки. Но в этом случае кредитор имеет право ужесточить требования к соискателю, чтобы обезопасить себя от возможной невыплаты долга.

Закон об ипотеке, залоге недвижимости от 16 июля 1998 г. N 102-ФЗ

ФЗ «Об ипотеке» был принят Государственной Думой РФ 24.06.1997 года. Состоит из 13 разделов и 79 статей, которые полностью регламентируют правила оформления всех недвижимых объектов в залог для получения для выплаты займа после их приобретения или получения дополнительных средств в свой бюджет.

Особенности

Ипотека – это специальные отношения между кредитором и заемщиком, в рамках которых оформляется кредитный и залоговый договор. Нормы ст. 3 ФЗ № 102 об ипотечном залоге недвижимости в последней редакции 03.04.2020 предусматривают такие требования к должнику:

- уплата основной суммы долга;

- своевременное внесение процентов за пользование кредитом;

- возмещение нанесенных убытков;

- оплата штрафных санкций.

Закон регламентирует основные моменты ипотечных отношений:

- Обязательность заключения ипотечного договора.

- Четкость структуры кредитного соглашения (наименование объекта, адрес, стоимость, основные условия договора, срок погашения, реквизиты сторон и другие базовые моменты).

- Обязательность государственной регистрации кредитной сделки.

- Структуру и порядок оформления закладной.

- Гарантию сохранности залогового имущества. Не секрет, что банк заинтересован, чтобы квартира находилась на протяжении действия залога в таком же состоянии, что и на момент подписания договора.

- Процедуру взыскания залогового имущества и его продажи, если должник не платит банку по кредиту.

- Правила перехода (уступки) ипотеки.

- Конкретные особенности перехода частного дома, квартиры, земельного участка, промышленного предприятия в залог для обеспечения кредита.

Требования

ФЗ об ипотеке 2020 не устанавливает конкретных требований к заключению бумаги по залогу и кредитного договора. Вместе с тем, нормы ст. 8 данного НПА закрепляют, что документ заключается по аналогичным правилам, как и другие гражданские договора.

Согласно ст. 432 ГК РФ установлены такие требования к заключенным договорам:

- Согласованы существенные моменты (предмет, цена, условия).

- Документ заключается посредством оферты (одна сторона предлагает, вторая – соглашается на выполнение оговоренных условий).

Нормы ст. 434 ГК РФ предусматривают преимущественность письменной формы заключения ипотеки и закладной, потому что предметом вопроса является дорогое недвижимое имущество и банковские деньги.

Договор залога заключается между лицензированным банковским учреждением и гражданином, который соответствует следующим критериям:

- Минимальный возраст – 21 год.

- Возраст на момент окончания действия договора (погашения кредита) – 75 лет.

- Стаж работы на одном месте – не менее 6 месяцев за последний год.

- Наличие дохода, который позволит клиенту исправно погашать долг по кредиту.

- Наличие полной дееспособности, то есть возможность особы полностью отвечать за свои поступки и понимать последствия деяний.

Условия

Закон об ипотеке в ст. 9 регламентирует существенные условия договора, которые обязательно должны отображаться в тексте. Конкретный перечень важных моментов следующий:

- Предмет. Прописывается название, адрес, площадь и основные характеристики, а также юридические основания возникновения права владения объектом.

- Оценочная стоимость квартиры (дома, земли, предприятия).

- Сумма кредита в рублях.

- Срок исполнения обязательства (до конкретной даты).

- Периодичность внесения платежей.

- Орган государственной регистрации.

- Дата заключения контракта.

- Подписи сторон, что подтверждают согласие залогодержателя и должника с основными условиями контракта.

Государственная регистрация ипотеки

Процедура регламентирована нормами ст.9 федерального закона № 102 о залоге недвижимости. Регистрация юридических изменений касаемо объекта (переход права собственности, оформление залога) проводится на основании заявлений:

- нотариуса;

- банка;

- заемщика.

Срок предоставления услуги зависит от процедуры подачи документов. При непосредственном обращении в орган Росреестра на все про все уйдет до 3 рабочих дней. Если один из уполномоченных заявитель обратится в МФЦ, то оформление изменений будет сделано на протяжении 5 рабочих дней.

Для осуществления процедуры регистрации сторона заявителя предоставляет в соответствующий набор документов

- совместное заявление участников соглашения;

- паспорт гражданина РФ на имя нового владельца права собственности;

- договор ипотеки в силу закона;

- кредитное соглашение между банком и физическим (юридическим) лицом;

- закладная и приложения к ней.

Согласно нормам ст. 352 ГК РФ легализации подлежит и аннулирование записи о залоге. Для осуществления действия достаточно направить по адресу органа Росреестра заявления от имени держателя залога и копию закладной (если она выдавалась).

Почему отказывают в ипотеке | Правда об ипотеке

Получение ипотеки никогда не является гарантированным, даже если вы самый богатый человек в мире. И даже если у вас идеальный балл 850 FICO.

Существует множество правил андеррайтинга, которые необходимо соблюдать, чтобы претендовать на жилищный заем, как для заемщика, так и для собственности. Таким образом, даже самый кредитоспособный заемщик все равно может столкнуться с препятствиями на своем пути.

На прошлой неделе Федеральный экзаменационный совет финансовых учреждений (FFIEC) опубликовал данные Закона о раскрытии информации о жилищной ипотеке (HMDA) за 2012 год.

Хотя ипотечное кредитование выросло на 38% по сравнению с 2011 годом, тысячи заявок на ипотеку по-прежнему отклонены.

Фактически, ведущий ипотечный кредитор в США, Wells Fargo, отклонил 84 687 из полученных им 399 911 заявок на покупку жилья (21,2% отклоненных заявок), включая те, которые были предварительно одобрены, согласно анализу Marketwatch.

Частота отказов 10 ведущих ипотечных кредиторов в 2012 году (Покупки)

Причины, по которым кредиторы отклоняют заявки на ипотеку

- Несоответствующая кредитная история

- Недостаточная доступность из-за ограниченного дохода

- Недостаточная история вакансий

- Отсутствие средства для первоначального взноса, закрытие расходов и резервы

- Проблемы с собственностью (в отличие от заемщика)

Хотя возможности безграничны, я могу указать несколько причин, по которым ипотечный кредит может быть отклонен.

Кредитная история

Начнем с кредита, который очень важен. Во-первых, если ваш кредитный рейтинг не превышает определенного уровня, ваша заявка на жилищный кредит может быть отклонена.

В то время как FHA разрешает финансирование с кредитным рейтингом от 500, у большинства отдельных банков есть оверлеи, требующие более высоких баллов. Так что, если ваша оценка не равна 640, вам могут отказать.

Даже если ваш кредитный рейтинг превышает ключевой порог, отсутствие кредитной истории может помешать вам получить ипотечный кредит.Это означает, что тем, кто не открыл достаточно кредитных карт и других ссуд (студенческие ссуды, автокредиты / лизинг и т. Д.) До подачи заявления на ипотеку, может быть отказано.

Кажется несправедливым наказывать за неиспользование кредита, но ипотечные кредиторы должны каким-то образом измерить вашу кредитоспособность, а без предварительных данных сделать это может быть сложно или невозможно.

Оставаясь в сфере кредитования, то, что указано в вашем кредитном отчете, также может навредить вам. Если у вас есть просроченная ипотека в последнее время, вам может быть отказано в последующей ипотеке.

То же самое касается прошлых коротких продаж, потери права выкупа, банкротства и т. Д., Хотя FHA недавно ослабило руководящие принципы в этом отношении.

Еще одна проблема с кредитом, которая возникает, когда заемщики совершают ошибку, открывая новые кредитные карты или другие ссуды во время или непосредственно перед процессом утверждения ипотеки.

Это может повредить вашему кредитному рейтингу и / или увеличить ваши общие ежемесячные обязательства, что может убить ваше приложение в отделе доступности.

Доступность и доход

Говоря о доступности, если вы не зарабатываете достаточно денег для ипотеки, на которую вы пытаетесь претендовать, вам могут отказать.У банков есть определенные максимумы коэффициента DTI, и если вы их превысите, вам будет отказано.

Таким образом, попытка занять больше, чем вы можете себе позволить, легко может привести к отказу приложения.

Также важно, откуда исходит этот доход. Если вы проработали на одной и той же работе всего несколько месяцев или менее двух лет, вам придется кое-что объяснить.

Андеррайтеры хотят знать, что ваш доход стабильный и ожидается, что он сохранится в будущем. Если вы только начали новую работу, кто знает, продержитесь ли вы.

То же самое и с резкими колебаниями доходов: если ваш доход внезапно вырастет, андеррайтер может не убедиться в том, что вы будете продолжать зарабатывать такую сумму денег, пока это не будет доказано хотя бы в течение пары лет.

Существует также странная вероятность того, что ставки по ипотечным кредитам подскочат, и если вы не зафиксируете свою ставку, вы потеряете доступность.

Активы и первоначальный взнос

Другая распространенная проблема — найти необходимые средства для погашения кредита.Как правило, вам нужны как первоначальный взнос, так и резервы на определенное количество месяцев, чтобы показать кредиторам, что вы действительно можете выплатить ипотечный кредит.

Если вы не можете найти деньги, вам могут отказать, особенно если существуют определенные ограничения LTV, которые необходимо соблюдать.

И если вы попытаетесь сыграть в систему, поместив деньги от семьи или друзей на свой собственный счет в последнюю минуту, вас, скорее всего, попросят задокументировать эти деньги или отказ от риска.

Вопросы собственности

Как я отмечал ранее, дело не только в вас.Если недвижимость не будет проведена, кредит окажется под угрозой. Если это окажется коротким, вам нужно будет внести больше денег при закрытии, а если у вас нет денег, вам, возможно, придется уйти.

Есть также те, кто пытается убедить кредиторов в том, что недвижимость будет основным местом проживания, хотя на самом деле это второй дом или инвестиционная недвижимость. Это распространенный красный флаг, который часто приводит к отрицанию.

Для покупателей кондоминиумов или таунхаусов существуют дополнительные препятствия, которые связаны с ТСЖ и составом других собственников в комплексе.Если слишком много квартир не заняты собственником или финансы ТСЖ в плохом состоянии, ваша ипотека может быть отклонена.

Даже если это дом на одну семью, если происходит что-то необычное, например решетки на окнах или какой-то странный домашний бизнес, финансирования может не быть.

Есть также старомодная ложь и мошенничество: если вы попытаетесь поднять свой доход или должность, а это окажется подделкой, ваше заявление будет в спешке отклонено.

Если вам откажут, это не конец света.Просто определите, что пошло не так, и подайте заявку в другой банк, возможно, с более либеральными правилами. Или попросите об исключении.

Конечно, вам может потребоваться немного подождать, если это более серьезная проблема, которую можно вылечить только со временем, что, безусловно, иногда имеет место.

Краткий список причин, по которым отказывают в ипотеке

1. Слишком большая сумма кредита

2. Слишком низкий доход

3. Невозможность документально подтвердить доход

4. Использование дохода от аренды для определения критерия

5.Коэффициент DTI превысил

6. Ставки по ипотечным кредитам растут и выплаты слишком высоки

7. Платежный шок

8. Слишком высокий LTV

9. Невозможность получить вторичное финансирование

10. Под водой по ипотеке

11. Недостаточно активов

12. Невозможно получить проверить активы

13. Нет работы

14. История вакансий слишком ограничена

15. Недавно сменила работу

16. Проблемы с самозанятостью

17. Использование коммерческих средств для квалификации

18. Ограниченная кредитная история

19. Слишком низкая кредитная оценка

20 Слишком низкий кредитный рейтинг супруга

21.Прошлые просрочки

22. Прошлая потеря права выкупа, короткая продажа, BK

23. Слишком большая задолженность

24. Нераскрытые обязательства

25. Новые или закрытые кредитные счета

26. Новый / измененный банковский счет

27. Кредитные ошибки

28. Невыплаченные налоговые залоги

29. Невыплаченные алименты или алименты

30. Проблемы развода

31. Отсутствие истории аренды

32. Мошенничество / ложь

33. Нераскрытые отношения с продавцом (сделка не на расстоянии вытянутой руки)

34. Попытка купить несколько объектов недвижимости

35. Не оценивается по стоимости

36.Дефекты собственности

37. Домашний бизнес на собственности

38. Запрещенные работы

39. Проблемы ТСЖ

40. Слишком высокая концентрация инвесторов в комплексе

41. Одно предприятие владеет слишком большим количеством единиц в комплексе

42. Проблемы с правом собственности

43. Кредитор накладывает

44. Вы владеете слишком большим количеством объектов недвижимости

45. Совместно подписывающее лицо по другим займам

46. Собственность, на самом деле не занятая владельцем

47. Многоуровневый риск (сложилось много сомнительных вещей)

48. Неполная заявка

49. Неспособность для проверки ключевой информации

50.Простые старые ошибки

(фото: восстановление)

Что такое секьюритизация ипотеки? | Home Guides

В статье Вашингтонского аналитического центра по финансовой политике в 2004 году секьюритизация ипотеки была названа величайшей финансовой инновацией за последние 30 лет. С другой стороны, кризис финансовой системы 2007 и 2008 годов был, по крайней мере, частично виноват в секьюритизации ипотечных кредитов финансовыми компаниями. Независимо от того, будут ли последствия оставаться положительными или отрицательными, процесс секьюритизации ипотечных кредитов является неотъемлемой частью ипотечной индустрии.

Идентификация

Процесс секьюритизации ипотечных кредитов включает объединение отдельных ипотечных кредитов с аналогичными характеристиками в пул и продажу долговых ценных бумаг, по которым начисляются проценты на выплаты основной суммы из пула ипотечных кредитов. Секьюритизация превращает неликвидные активы отдельных ипотечных кредитов в рыночные ценные бумаги, которые можно купить. продается и торгуется на вторичных рынках.

Значение

Процесс секьюритизации позволяет создателям ипотечных кредитов продавать ипотечные ссуды из своих бухгалтерских книг и использовать деньги для предоставления дополнительных ссуд.Если ипотечный кредитор предоставляет домовладельцу ипотеку в размере 300 000 долларов под 6 процентов. Если кредитная компания удерживает ипотеку, она получит комиссию за выдачу кредита в размере 1 процент или более и 6 процентов до тех пор, пока ссуда не будет выплачена. Если ссудная компания продаст ссуду ипотечному пулу, она может снова предоставить взаймы 300 000 долларов и собрать дополнительные комиссии. Секьюритизация ипотечных кредитов позволяет кредиторам продолжать рециркулировать ссудные деньги домовладельцам без сохранения ссудных активов в своих книгах.

Функция

Крупнейшими эмитентами ценных бумаг с ипотечным покрытием являются квазигосударственные агентства Fannie Mae, Freddie Mac и Ginnie Mae.Эти агентства принимают ипотечные кредиты, утвержденные в рамках программ ипотечного страхования FHA, и объединяют их в ценные бумаги, обеспеченные ипотекой. Требование, чтобы ипотечные кредиты, застрахованные FHA, соответствовали определенному набору руководящих принципов, позволяет этим агентствам объединять большое количество ипотечных кредитов в каждый пул, который затем разделяется и продается как ипотечные ценные бумаги. Есть частные финансовые компании, которые объединяют ипотечные кредиты, не соответствующие стандартам FHA, и выпускают из этих пулов ценные бумаги, обеспеченные ипотекой.

Типы

Существует два типа ценных бумаг с ипотечным покрытием.Проходные ипотечные ценные бумаги представляют собой прямое участие в дебиторской задолженности определенного пула. Владельцы сквозных ценных бумаг получают ежемесячные платежи, которые составляют пропорциональную долю процентных и основных платежей, полученных пулом. Транзитные ценные бумаги не имеют определенного срока погашения, поскольку выплаты основного долга производятся с каждым ежемесячным платежом. Обеспеченные ипотечные обязательства — ОКУ — это ипотечные ценные бумаги, в которых ипотечный пул разделен на отдельные части или транши.Каждый транш может иметь свой срок погашения, процентную ставку и кредитный рейтинг. Старшие транши более безопасны, чем подчиненные. Государственные ипотечные агентства выпускают только сквозные ипотечные ценные бумаги. Программы CMO составляются частными компаниями по секьюритизации ипотечных кредитов.

Соображения

Для домовладельцев секьюритизация ипотечных кредитов означает, что их ипотечный кредит не принадлежит одному кредитору. Заем является частью пула, принадлежащего инвесторам. Ипотечная компания отвечает за сбор платежей по ипотеке и их отправку в пул.Для инвесторов сквозные ипотечные ценные бумаги, выпущенные Fannie, Freddie и Ginnie Mae, являются ценными бумагами с рейтингом AAA, которые часто приносят более привлекательную процентную ставку, чем сопоставимые казначейские облигации. Компромисс — отсутствие фиксированной даты погашения.

Ссылки

Писатель Bio

Тим Плен пишет статьи и блоги о финансах, инвестициях и трейдинге с 2007 года. Его работы публиковались на сайтах Seeking Alpha, Marketwatch.com и других сайтах.Плен имеет степень бакалавра математики Академии ВВС США.

Второй калькулятор ипотеки | Сумма ежемесячного платежа

Второй ипотечный калькулятор — отличный инструмент, который может быстро подсчитать, на какую сумму вы потенциально можете претендовать и сколько капитала можно вынести из вашего дома. Расчет ваших ежемесячных платежей по второму ипотечному кредиту является следующим важным шагом в выяснении стоимости переноса ипотеки. Второй ипотечный калькулятор позволяет легко определить, сколько средств вы потенциально можете занять, и я всегда готов ответить на любые ваши вопросы.

Почему некоторые домовладельцы обращаются ко второй ипотеке

Вторая ипотека — популярный подход для домовладельцев, которым нужен быстрый доступ к собственному капиталу в своем доме, но которые не желают рефинансировать или изменять существующую первую ипотеку. Еще одна причина популярности второй ипотеки заключается в простоте утверждения, поскольку кредиторы гораздо меньше озабочены кредитным рейтингом и уровнем дохода заемщиков и больше сосредоточены на собственном капитале, что означает, что домовладельцы, страдающие от любой из перечисленных ниже ситуаций, имеют квалификацию. по второй ипотеке:

✓ Банкротство✓ Возможность продажи

✓ Задолженность по налогам

✓ Задолженность по ипотеке

✓ Низкий / нулевой доход

✓ Нет работы

✓ Плохой кредит / нет кредита Политика кредитования позволила еще больше увеличить общее количество вторичных ипотечных кредитов в последние годы, поскольку многие домовладельцы, страдающие безнадежной задолженностью и плохой кредитной историей, теперь могут занимать средства для погашения долгов с высокими процентами, например по кредитным картам, для снижения своих ежемесячных платежей.Второй ипотечный калькулятор, который очень просто использовать, может показать вам, какую сумму вы потенциально можете занять для консолидации долга или использовать средства для ваших необходимых целей.

Для чего можно использовать вторую ипотеку?

Хотя вторая ипотека может использоваться практически в любой ситуации, требующей финансирования, есть такие ситуации, для которых чаще всего используется вторая ипотека. Ниже приводится краткое описание того, какая вторая ипотека обычно используется для

.- Консолидация долга находится в верхней части списка.Многие домовладельцы используют эти средства для выплат по кредитным картам с высоким процентом для снижения ежемесячных платежей

- Задолженность по налогам / ипотеке — еще одна частая причина, по которой домовладельцы обращаются к вторичной ипотеке

- Сборы и судебные решения

- Ремонт дома

- Краткосрочное / промежуточное финансирование или чрезвычайная ситуация

- Покупка бизнеса или предоплата для новой покупки

Независимо от вашей ситуации, вы можете использовать второй калькулятор ипотечного кредита, чтобы рассчитать, на какую сумму вы потенциально можете претендовать, и как только ваш ежемесячный платеж будет определен, вы будете знать, сколько будет вашей экономии или ваших затрат на перенос 2-я ипотека.