Компенсационные выплаты и порядок их осуществления

Союз «Единое объединение страховщиков агропромышленного комплекса – Национальный союз агростраховщиков» осуществляет компенсационные выплаты в соответствии с требованиями пп.2 п.4 статьи 9 Федерального закона от 25.07.2011 № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства».

В каких случаях осуществляются компенсационные выплаты ?

НСА осуществляет компенсационные выплаты в счет возмещения ущерба, нанесенного страхователю вследствие утраты (гибели) урожая сельскохозяйственной культуры, утраты (гибели) посадок многолетних насаждений, утраты (гибели) сельскохозяйственных животных, по договорам сельхозстрахования, заключенным в соответствии с Федеральным законом от 25.

НСА не является правопреемником страховщиков, в отношении которых применены процедуры банкротства, или по предупреждению банкротства, также, в силу п. 4 ст. 11 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях», НСА не отвечает по обязательствам своих членов, в том числе, не несет субсидиарной ответственности по обязательствам своих членов, следовательно не имеет правовых оснований исполнять решения суда, вынесенного не в отношении НСА.

Для страхователей, заключивших договоры сельскохозяйственного страхования, осуществляемого с государственной поддержкой, со страховыми организациями, являвшимися членами Ассоциации «Агропромстрах» в период с 01. 01.2012 г. по 31.12.2015 г.

01.2012 г. по 31.12.2015 г.

В соответствии с ч. 13 ст. 2 Федерального закона № 424 от 22.12.2014 г. «О внесении изменений в Федеральный закон «О государственной поддержке в сфере сельскохозяйственного страхования…» требования страхователя о компенсационных выплатах по договору сельскохозяйственного страхования, осуществляемого с государственной поддержкой, который заключен со страховщиком до момента получения объединением страховщиков статуса единого общероссийского объединения страховщиков, удовлетворяются единым общероссийским объединением страховщиков в пределах средств фонда компенсационных выплат (далее – ФКВ), переданных ему объединением страховщиков, членом которого являлся страховщик, заключивший такой договор сельскохозяйственного страхования.

По состоянию на 01.12.2021 г. Ассоциацией «Агропромстрах» не переданы НСА средства фонда компенсационных выплат в нарушение ч. 6 ст. 2 Федерального закона № 424‑ФЗ, а также п.п. 2.1. – 2.6., 6 Указания Банка России № 3837–У от 03. 11.2015 г.

11.2015 г.

Куда обращаться за компенсационной выплатой ?

Требование о компенсационной выплате направляется нарочным или по почте заказным письмом с уведомлением о вручении по адресу НСА: 107217, Российская Федерация, г. Москва, ул. Садовая-Спасская, д. 21/1 офис 1012.

Скачать файлПо вопросу обложения страховыми взносами компенсационных выплат, связанных с возмещением депутатам законодательного (представительного) органа государственной власти субъекта Российской Федерации и депутатам представительного органа муниципального образования расходов при осуществлении ими должностных обязанностей | ФНС России

По вопросу обложения страховыми взносами компенсационных выплат, связанных с возмещением депутатам законодательного (представительного) органа государственной власти субъекта Российской Федерации и депутатам представительного органа муниципального образования расходов при осуществлении ими должностных обязанностей

Федеральная налоговая служба в связи с поступающими обращениями территориальных налоговых органов и плательщиков страховых взносов по вопросу обложения страховыми взносами компенсационных выплат, связанных с возмещением депутатам законодательного (представительного) органа государственной власти субъекта Российской Федерации и депутатам представительного органа муниципального образования (далее – депутаты) расходов при осуществлении ими должностных обязанностей, сообщает следующее.

Согласно подпункту 1 пункта 1 статьи 420 Налогового кодекса Российской Федерации (далее – Налоговый кодекс) объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисленные, в том числе, в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг, в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Такими законами являются Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Федеральный закон № 167-ФЗ), Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ) и Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее – Федеральный закон № 326-ФЗ).

В частности, согласно статье 7 Федерального закона № 167-ФЗ, статье 2 Федерального закона № 255-ФЗ и статье 10 Федерального закона № 326-ФЗ обязательному социальному страхованию подлежат граждане Российской Федерации, работающие по трудовым договорам.

Положениями статьи 2 Федерального закона № 255-ФЗ также предусмотрено, что обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат, в частности, лица, замещающие государственные должности Российской Федерации, государственные должности субъекта Российской Федерации, а также муниципальные должности, замещаемые на постоянной основе.

Статьей 16 Трудового кодекса Российской Федерации (далее — Трудовой кодекс) определено, что в случаях и порядке, которые установлены трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, или уставом (положением) организации, трудовые отношения возникают, в частности, в результате избрания на должность.

В соответствии с положениями статьи 4 Федерального закона от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (далее – Федеральный закон № 184-ФЗ) законодательный (представительный) орган государственной власти субъекта Российской Федерации состоит из депутатов, избираемых на выборах.

Исходя из положений статьи 11 Федерального закона № 184-ФЗ, депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации могут осуществлять депутатскую деятельность на профессиональной постоянной основе, или на профессиональной основе в определенный период, или без отрыва от основной деятельности.

На основании пункта 5 статьи 40 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (далее — Федеральный закон № 131-ФЗ) депутаты представительного органа муниципального образования осуществляют свои полномочия, как правило, на непостоянной основе. Не более 10% депутатов от установленной численности представительного органа муниципального образования могут работать на постоянной основе при условии соблюдения ограничений, установленных пунктом 7 статьи 40 Федерального закона № 131-ФЗ.

Не более 10% депутатов от установленной численности представительного органа муниципального образования могут работать на постоянной основе при условии соблюдения ограничений, установленных пунктом 7 статьи 40 Федерального закона № 131-ФЗ.

Учитывая изложенное, депутаты, осуществляющие свою деятельность на профессиональной постоянной основе или на профессиональной основе в определенный период, являются застрахованными лицами, на которых распространяется обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование, и, соответственно, суммы выплат и иных вознаграждений, производимых в пользу таких депутатов, подлежат обложению страховыми взносами.

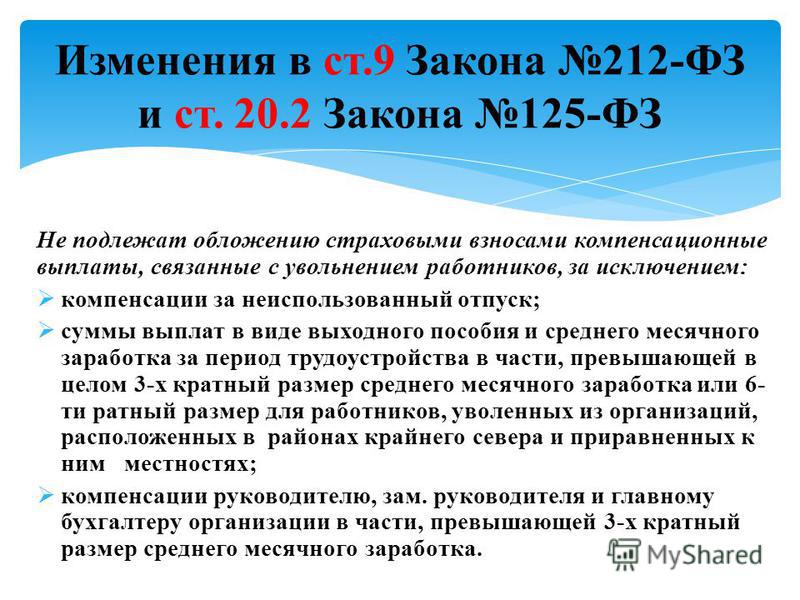

Согласно подпункту 2 пункта 1 статьи 422 Налогового кодекса не подлежат обложению страховым взносами для организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Таким образом, установленные законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационные выплаты депутатам, осуществляющим свою деятельность на профессиональной постоянной основе или на профессиональной основе в определенный период, в виде возмещения фактически понесенных ими расходов на основе соответствующих документов, подтверждающих данные расходы, не облагаются страховыми взносами на основании подпункта 2 пункта 1 статьи 422 Налогового кодекса.

При этом реализация полномочий депутатами, осуществляющими свои полномочия на непостоянной основе, не имеет характера трудовой функции в том значении, о котором говорится в Трудовом кодексе, и, следовательно, такие депутаты не являются застрахованными лицами по вышеупомянутым видам страхования.

Следовательно, компенсационные выплаты депутатам, осуществляющим свои полномочия на непостоянной основе, объектом обложения страховыми взносами не признаются.

Указанная позиция согласована с Министерством финансов Российской Федерации.

Доведите настоящее письмо до нижестоящих налоговых органов.

Действительный государственный

советник Российской Федерации 2 класса

С.Л. Бондарчук

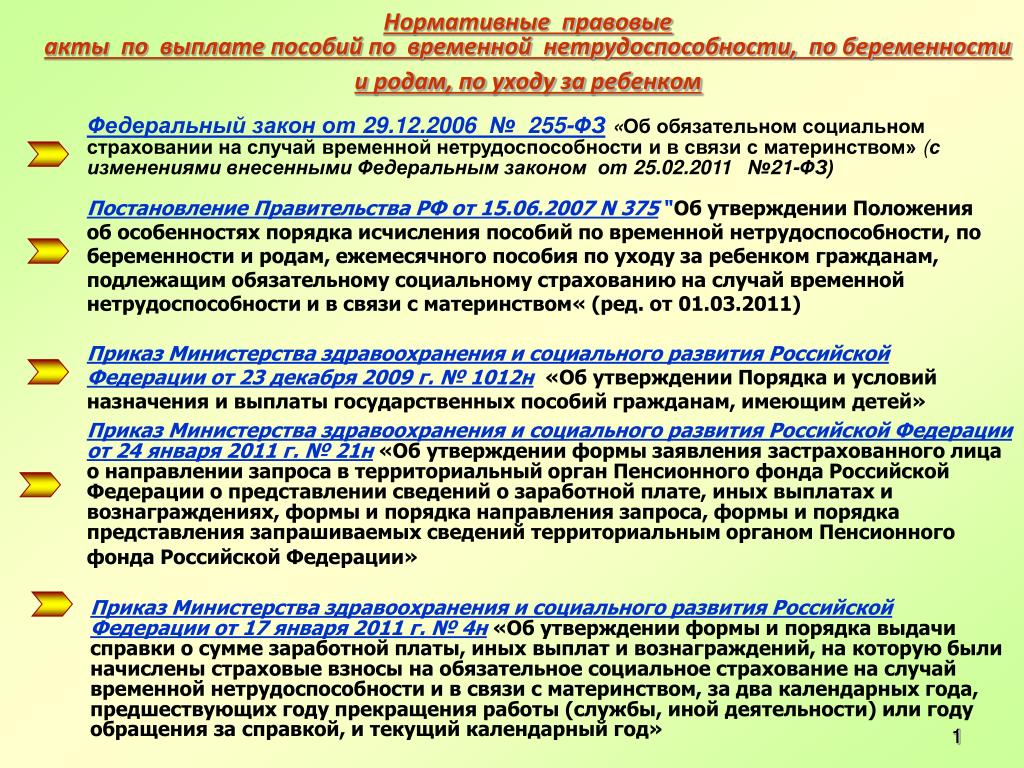

Перечень нормативных правовых актов по назначению и выплате пособий по временной нетрудоспособности, беременности и родам, рождении ребёнка, уходе за ребёнком (до 1,5 лет и по болезни), смерти члена семьи — Государственное учреждение

Перечень нормативных правовых актов РФ, регулирующих порядок назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, при рождении ребёнка, по уходу за ребёнком, социального пособия на погребение

1) Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

2) Федеральный закон от 19. 05.1995 № 81-ФЗ «О

государственных пособиях гражданам, имеющим детей»;

05.1995 № 81-ФЗ «О

государственных пособиях гражданам, имеющим детей»;

3) Федеральный закон от 12.01.1996 № 8-ФЗ «О погребении и похоронном деле»;

4) Приказ Министерства здравоохранения и социального развития Российской Федерации от 23.12.2009 № 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей»;

5) Приказ Министерства здравоохранения и социального развития Российской Федерации от 06.02.2007 № 91 «Об утверждении Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам»;

6) Приказ Министерства здравоохранения и социального развития Российской Федерации от 29.06.2011 N 624н «Об утверждении Порядка выдачи листков нетрудоспособности»;

7) Приказ Минтруда России от 30. 04.2013 N 182н

«Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных

выплат и вознаграждений за два календарных года, предшествующих году

прекращения работы (службы, иной деятельности) или году обращения за справкой о

сумме заработной платы, иных выплат и вознаграждений, и текущий календарный

год, на которую были начислены страховые взносы, и о количестве календарных

дней, приходящихся в указанном периоде на периоды временной нетрудоспособности,

отпуска по беременности и родам, отпуска по уходу за ребенком, период

освобождения работника от работы с полным или частичным сохранением заработной

платы в соответствии с законодательством Российской Федерации, если на

сохраняемую заработную плату за этот период страховые взносы в Фонд социального

страхования Российской Федерации не начислялись»;

04.2013 N 182н

«Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных

выплат и вознаграждений за два календарных года, предшествующих году

прекращения работы (службы, иной деятельности) или году обращения за справкой о

сумме заработной платы, иных выплат и вознаграждений, и текущий календарный

год, на которую были начислены страховые взносы, и о количестве календарных

дней, приходящихся в указанном периоде на периоды временной нетрудоспособности,

отпуска по беременности и родам, отпуска по уходу за ребенком, период

освобождения работника от работы с полным или частичным сохранением заработной

платы в соответствии с законодательством Российской Федерации, если на

сохраняемую заработную плату за этот период страховые взносы в Фонд социального

страхования Российской Федерации не начислялись»;

8) Приказ Министерства здравоохранения и социального развития от 24 января 2011 года № 21н «Об утверждении формы заявления застрахованного лица о направлении запроса в территориальный орган Пенсионного фонда Российской Федерации о представлении сведений о заработной плате, иных выплатах и вознаграждениях, формы и порядка направления запроса, формы и порядка представления запрашиваемых сведений территориальным органом Пенсионного фонда Российской Федерации»;

9) Приказ Министерства здравоохранения и социального

развития Российской Федерации от 31 января 2007 г. N 74 «Об утверждении

Перечня уважительных причин пропуска срока обращения за пособием по временной

нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за

ребенком».

N 74 «Об утверждении

Перечня уважительных причин пропуска срока обращения за пособием по временной

нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за

ребенком».

Федеральный закон от 28 декабря 2017 года № 418-ФЗ «О ежемесячных выплатах семьям, имеющим детей»

Принят Государственной Думой 21 декабря 2017 года

Одобрен Советом Федерации 26 декабря 2017 года

Настоящий Федеральный закон устанавливает основания и порядок назначения и осуществления ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка и (или) ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка.

Статья 1

1. Установить, что право на получение ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка и (или) ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка (далее также — ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка) имеют граждане Российской Федерации, постоянно проживающие на территории Российской Федерации.

2. Право на получение ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка возникает в случае, если ребенок рожден (усыновлен) начиная с 1 января 2018 года, является гражданином Российской Федерации и если размер среднедушевого дохода семьи не превышает 1,5-кратную величину прожиточного минимума трудоспособного населения, установленную в субъекте Российской Федерации в соответствии с пунктом 2 статьи 4 Федерального закона от 24 октября 1997 года № 134-ФЗ «О прожиточном минимуме в Российской Федерации» за второй квартал года, предшествующего году обращения за назначением указанной выплаты.

3. Ежемесячная выплата в связи с рождением (усыновлением) первого ребенка осуществляется женщине, родившей (усыновившей) первого ребенка, или отцу (усыновителю) либо опекуну ребенка в случае смерти женщины, отца (усыновителя), объявления их умершими, лишения их родительских прав или в случае отмены усыновления ребенка.

4. Ежемесячная выплата в связи с рождением (усыновлением) второго ребенка осуществляется гражданину, получившему государственный сертификат на материнский (семейный) капитал в соответствии с Федеральным законом от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

5. Ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка осуществляется в размере прожиточного минимума для детей, установленном в субъекте Российской Федерации в соответствии с пунктом 2 статьи 4 Федерального закона от 24 октября 1997 года № 134-ФЗ «О прожиточном минимуме в Российской Федерации» за второй квартал года, предшествующего году обращения за назначением указанной выплаты.

6. Порядок осуществления ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка, порядок обращения за назначением указанной выплаты, а также перечень документов (копий документов, сведений), необходимых для ее назначения, устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере труда и социальной защиты населения.

7. В целях единообразного применения настоящего Федерального закона могут издаваться разъяснения в порядке, определяемом Правительством Российской Федерации.

Статья 2

1. Гражданин имеет право подать заявление о назначении ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка в любое время в течение полутора лет со дня рождения ребенка.

2. Ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка осуществляется со дня рождения ребенка, если обращение за ее назначением последовало не позднее шести месяцев со дня рождения ребенка. В остальных случаях ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка осуществляется со дня обращения за ее назначением.

3. Ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка назначается на срок один год. По истечении этого срока гражданин подает новое заявление о назначении указанной выплаты на срок до достижения ребенком возраста полутора лет, а также представляет документы (копии документов, сведения), необходимые для ее назначения.

4. Заявление о назначении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка подается гражданином по месту жительства в орган исполнительной власти субъекта Российской Федерации, осуществляющий полномочия в сфере социальной защиты населения, непосредственно либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Заявление о назначении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка подается гражданином по месту жительства в орган исполнительной власти субъекта Российской Федерации, осуществляющий полномочия в сфере социальной защиты населения, непосредственно либо через многофункциональный центр предоставления государственных и муниципальных услуг.

5. Заявление о назначении ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка подается гражданином по месту жительства в территориальный орган Пенсионного фонда Российской Федерации непосредственно либо через многофункциональный центр предоставления государственных и муниципальных услуг.

6. В случае рождения (усыновления) двух и более детей гражданин подает заявление о назначении ежемесячной выплаты:

1) в отношении одного ребенка — в орган исполнительной власти субъекта Российской Федерации, осуществляющий полномочия в сфере социальной защиты населения, в порядке, установленном частью 4 настоящей статьи;

2) в отношении второго ребенка — в территориальный орган Пенсионного фонда Российской Федерации в порядке, установленном частью 5 настоящей статьи.

7. Заявление о назначении ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка может быть подано в территориальный орган Пенсионного фонда Российской Федерации одновременно с заявлением о выдаче государственного сертификата на материнский (семейный) капитал, предусмотренного Федеральным законом от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

8. Органы исполнительной власти субъектов Российской Федерации, осуществляющие полномочия в сфере социальной защиты населения, и территориальные органы Пенсионного фонда Российской Федерации запрашивают в государственных органах, органах местного самоуправления, организациях, подведомственных этим органам, документы (копии документов, сведения), необходимые для назначения ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка (за исключением документов, предусмотренных частью 6 статьи 7 Федерального закона от 27 июля 2010 года № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»), если такие документы (копии документов, сведения) находятся в распоряжении этих органов, организаций и не были представлены гражданином по собственной инициативе.

9. Ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка перечисляется на счет гражданина, открытый в российской кредитной организации.

10. Ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка не назначается в случае, если ребенок, в связи с рождением (усыновлением) которого у гражданина возникло право на получение указанной выплаты, находится на полном государственном обеспечении, а также в случае лишения гражданина родительских прав в отношении такого ребенка.

11. Межведомственное информационное взаимодействие в целях настоящего Федерального закона осуществляется в соответствии с требованиями Федерального закона от 27 июля 2010 года № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг».

Статья 3

1. Российская Федерация передает органам государственной власти субъектов Российской Федерации полномочия по назначению и осуществлению ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка.

2. Полномочия, осуществление которых передано органам государственной власти субъектов Российской Федерации в соответствии с частью 1 настоящей статьи, могут передаваться законами субъектов Российской Федерации органам местного самоуправления либо организациям, которые находятся в ведении органов исполнительной власти субъектов Российской Федерации.

3. Средства на реализацию переданных в соответствии с частью 1 настоящей статьи полномочий предусматриваются в виде субвенций из федерального бюджета.

4. Объем средств, предусмотренных в федеральном бюджете в виде субвенций бюджетам субъектов Российской Федерации на реализацию переданных в соответствии с частью 1 настоящей статьи полномочий, определяется на основании утвержденной Правительством Российской Федерации методики исходя из численности граждан, имеющих право на получение ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка, и размера этой выплаты.

5. Порядок расходования и учета средств на предоставление субвенций устанавливается Правительством Российской Федерации.

6. Средства на реализацию переданных в соответствии с частью 1 настоящей статьи полномочий носят целевой характер и не могут быть использованы на другие цели.

7. В случае использования указанных в части 3 настоящей статьи средств не по целевому назначению федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в финансово-бюджетной сфере, вправе взыскать эти средства в порядке, установленном законодательством Российской Федерации.

8. Контроль за расходованием указанных в части 3 настоящей статьи средств осуществляется федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере труда и социальной защиты населения, и Счетной палатой Российской Федерации.

9. Контроль и надзор за полнотой и качеством осуществления органами государственный власти субъектов Российской Федерации переданных в соответствии с частью 1 настоящей статьи полномочий осуществляет федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в сфере труда и социальной защиты населения.

10. Ежемесячная выплата в связи с рождением (усыновлением) второго ребенка осуществляется за счет средств федерального бюджета, передаваемых в бюджет Пенсионного фонда Российской Федерации на реализацию мер государственной поддержки, установленных Федеральным законом от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

11. Размер материнского (семейного) капитала, установленный в соответствии с Федеральным законом от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», ежемесячно уменьшается на сумму ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка.

Статья 4

1. При расчете среднедушевого дохода семьи для назначения ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка учитываются следующие доходы семьи, полученные в денежной форме:

1) вознаграждение за выполнение трудовых или иных обязанностей, включая выплаты компенсационного и стимулирующего характера, вознаграждение за выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) — налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений;

При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) — налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений;

2) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные гражданином в соответствии с законодательством Российской Федерации и (или) законодательством субъекта Российской Федерации или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

3) выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании;

4) компенсация, выплачиваемая государственным органом или общественным объединением за время исполнения государственных или общественных обязанностей;

5) денежное довольствие (денежное содержание) военнослужащих, сотрудников органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы, таможенных органов Российской Федерации и других органов, в которых законодательством Российской Федерации предусмотрено прохождение федеральной государственной службы, связанной с правоохранительной деятельностью, а также дополнительные выплаты, имеющие постоянный характер, и продовольственное обеспечение (денежная компенсация взамен продовольственного пайка), установленные законодательством Российской Федерации.

2. При расчете среднедушевого дохода семьи не учитываются суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и иных источников в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, а также в связи с террористическим актом.

3. Сумма вознаграждения за выполнение трудовых или иных обязанностей, включая выплаты компенсационного и стимулирующего характера, предусмотренная системой оплаты труда и выплачиваемая по результатам работы за месяц, учитывается в доходах семьи в месяце ее фактического получения, который приходится на расчетный период.

4. При иных установленных сроках расчета и выплаты заработной платы, включая выплаты компенсационного и стимулирующего характера, сумма полученной заработной платы, включая выплаты компенсационного и стимулирующего характера, делится на количество месяцев, за которые она начислена, и учитывается в доходах семьи за те месяцы, которые приходятся на расчетный период.

5. Суммы доходов, полученных от исполнения договоров гражданско-правового характера, а также доходов от предпринимательской и иной деятельности делятся на количество месяцев, за которые они начислены (получены), и учитываются в доходах семьи за те месяцы, которые приходятся на расчетный период.

6. Доходы каждого члена семьи учитываются до вычета налогов в соответствии с законодательством Российской Федерации.

7. Доходы семьи, получаемые в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения этих доходов.

8. Среднедушевой доход семьи при назначении ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка рассчитывается исходя из суммы доходов членов семьи за последние 12 календарных месяцев (в том числе в случае представления сведений о доходах семьи за период менее 12 календарных месяцев), предшествующих месяцу подачи заявления о назначении указанной выплаты, путем деления одной двенадцатой суммы доходов всех членов семьи за расчетный период на число членов семьи.

9. Органы исполнительной власти субъекта Российской Федерации, осуществляющие полномочия в сфере социальной защиты населения, и территориальные органы Пенсионного фонда Российской Федерации имеют право на проверку достоверности представленных гражданином сведений о доходах семьи. В этих целях указанные органы вправе запрашивать и безвозмездно получать необходимую информацию от всех владеющих такой информацией органов и организаций независимо от форм собственности, в том числе в порядке, установленном Федеральным законом от 27 июля 2010 года № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг».

10. В состав семьи, учитываемый при расчете среднедушевого дохода семьи, включаются родители (усыновители), опекуны ребенка, в связи с рождением (усыновлением) которого у гражданина возникло право на получение ежемесячной выплаты, супруги родителей несовершеннолетних детей и несовершеннолетние дети.

11. В состав семьи, учитываемый при расчете среднедушевого дохода семьи, не включаются:

1) лица, отбывающие наказание в виде лишения свободы, лица, в отношении которых применена мера пресечения в виде заключения под стражу, лица, находящиеся на принудительном лечении по решению суда, а также лица, лишенные родительских прав;

2) лица, находящиеся на полном государственном обеспечении.

Статья 5

1. Граждане, получающие ежемесячную выплату в связи с рождением (усыновлением) первого или второго ребенка, обязаны извещать соответственно органы исполнительной власти субъекта Российской Федерации, осуществляющие полномочия в сфере социальной защиты населения, и территориальные органы Пенсионного фонда Российской Федерации об изменении места жительства, а также о наступлении обстоятельств, влекущих прекращение осуществления указанной выплаты, в месячный срок.

2. Граждане, получающие ежемесячную выплату в связи с рождением (усыновлением) первого или второго ребенка, несут ответственность за достоверность и своевременность представления сведений о наступлении обстоятельств, влекущих прекращение осуществления указанной выплаты, в соответствии с законодательством Российской Федерации.

Статья 6

1. Осуществление ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка прекращается:

1) при достижении ребенком возраста полутора лет — со дня, следующего за днем исполнения ребенку полутора лет;

2) в случае переезда гражданина, получающего указанную выплату, на постоянное место жительства в другой субъект Российской Федерации — с 1-го числа месяца, следующего за месяцем, в котором органы исполнительной власти субъекта Российской Федерации, осуществляющие полномочия в сфере социальной защиты населения, и (или) территориальные органы Пенсионного фонда Российской Федерации извещены об изменении места жительства;

3) в случае отказа от получения указанной выплаты — с 1-го числа месяца, следующего за месяцем, в котором назначившими указанную выплату органом исполнительной власти субъекта Российской Федерации, осуществляющим полномочия в сфере социальной защиты населения, и (или) территориальным органом Пенсионного фонда Российской Федерации получено соответствующее заявление;

4) в случае смерти ребенка, с рождением (усыновлением) которого у гражданина возникло право на получение указанной выплаты, — с 1-го числа месяца, следующего за месяцем, в котором наступила смерть ребенка;

5) в случае смерти гражданина, получающего указанную выплату, объявления его в установленном законодательством Российской Федерации порядке умершим или признания его безвестно отсутствующим, а также в случае лишения гражданина, получающего указанную выплату, родительских прав — с 1-го числа месяца, следующего за месяцем, в котором наступила смерть данного гражданина либо вступило в законную силу решение суда об объявлении его умершим, или о признании его безвестно отсутствующим, или о лишении его родительских прав;

6) в случае использования средств материнского (семейного) капитала в полном объеме.

2. Возобновление ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка осуществляется в случае:

1) отмены решения суда об объявлении гражданина, получающего указанную выплату, умершим, или о признании его безвестно отсутствующим, или о лишении его родительских прав — с 1-го числа месяца, следующего за месяцем, в котором вступило в законную силу решение суда;

2) подачи заявления о возобновлении указанной выплаты гражданином, отказавшимся от ее получения, — с 1-го числа месяца, следующего за месяцем, в котором в осуществляющие назначение указанной выплаты орган исполнительной власти субъекта Российской Федерации, осуществляющий полномочия в сфере социальной защиты населения, и (или) территориальный орган Пенсионного фонда Российской Федерации поступило соответствующее заявление.

Статья 7

Настоящий Федеральный закон вступает в силу с 1 января 2018 года

Президент Российской Федерации В. Путин

Путин

Единовременные пособия, назначаемые в связи с участием в мероприятиях по борьбе с терроризмом, подлежат выплате независимо от других пособий и компенсаций

Федеральный закон от 18.03.2020 N 54-ФЗ

«О внесении изменения в статью 21 Федерального закона «О противодействии терроризму»

Единовременные пособия, назначаемые в связи с участием в мероприятиях по борьбе с терроризмом, подлежат выплате независимо от других пособий и компенсаций

Законом о противодействии терроризму предусмотрено право лица, принимавшего участие в мероприятиях по борьбе с терроризмом, на получение единовременных пособий в возмещение вреда, причиненного жизни, здоровью и имуществу.

Принятым законом, с учетом позиции КС РФ, выраженной в Постановлении от 29.03.2019 N 16-П, скорректировано положение, согласно которому ранее при одновременном возникновении нескольких оснований выплата осуществлялась по одному основанию по выбору получателя.

Теперь единовременные пособия, предусмотренные частями 2 — 4 статьи 6 Закона о противодействии терроризму, должны выплачиваться независимо от других единовременных пособий и компенсаций, установленных законодательством Российской Федерации.

Федеральный закон от 18.03.2020 N 61-ФЗ

«О внесении изменений в статью 10 Федерального закона «О негосударственных Пенсионных фондах» по вопросам назначения негосударственных пенсий»

Снижен возраст выхода на пенсию по негосударственному пенсионному обеспечению

Действующее законодательство предусматривает поэтапное увеличение возраста выхода на пенсию для женщин до 60 лет и для мужчин до 65 лет.

Поскольку, по мнению законодателей, поздний выход на пенсию делает институт негосударственной пенсии менее привлекательным для потенциальных вкладчиков, закон предоставляет право получения негосударственного пенсионного обеспечения в более ранние сроки.

Установлено, в частности, что право на получение негосударственной пенсии по пенсионным договорам приобретают мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет, если иной возраст и (или) иные основания, дающие право на получение негосударственной пенсии, не установлены пенсионными договорами.

Стороны договора вправе установить более поздний срок выхода на негосударственную пенсию, однако он не должен быть выше 60 лет для женщин и 65 для мужчин.

Законом гарантируется право негосударственного пенсионного обеспечения ранее 55 и 60 лет для отдельных категорий граждан.

Действие новых положений распространяется на правоотношения, возникшие из договоров негосударственного пенсионного обеспечения, заключенных в период с 1 января 2019 года до дня вступления в силу настоящего Федерального закона.

Источник:

http://www.consultant.ru/

| Вопрос: | Ответ: |

| 1.Каким категориям работников предусмотрено повышение оплаты труда? |

Указом Президента Российской Федерации от 7 мая 2012 г. № 597 «О мероприятиях по реализации государственной социальной политики» в части повышения заработной платы отдельных категорий работников предусмотрено:

Также предусмотрено повышение к 2018 году:

Указом Президента Российской Федерации от 1 июня 2012 г. № 761 «О Национальной стратегии действий в интересах детей на 2012 — 2017 годы» предусмотрено доведение оплаты труда педагогов учреждений дополнительного образования детей, в том числе педагогов в системе учреждений культуры, до уровня не ниже среднего для учителей в регионе. Указом Президента Российской Федерации от 28 декабря 2012 г. № 1688 «О некоторых мерах по реализации государственной политики в сфере защиты детей-сирот и детей, оставшихся без попечения родителей» предусмотрено доведение к 2018 году средней заработной платы педагогических работников образовательных, медицинских организаций или организаций, оказывающих социальные услуги детям-сиротам и детям, оставшимся без попечения родителей, до 100% от средней заработной платы в соответствующем субъекте Российской Федерации. |

|

2. Кто отвечает за повышение оплаты труда в федеральных государственных учреждениях, государственных учреждениях субъектов Российской Федерации, муниципальных учреждениях? |

Согласно статье 144 Трудового кодекса Российской Федерации системы оплаты труда (в том числе тарифные системы оплаты труда) работников государственных и муниципальных учреждений устанавливаются: — в федеральных государственных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации; — в государственных учреждениях субъектов Российской Федерации — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации; — в муниципальных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления. Таким образом, вопросы о порядке и условиях оплаты труда работников государственных учреждений субъектов Российской Федерации и муниципальных учреждений, в том числе вопросы повышения оплаты труда, относятся к компетенции органов государственной власти субъектов Российской Федерации и органов местного самоуправления. В федеральных государственных учреждениях вопросы оплаты труда регулируются постановлением Правительства Российской Федерации от 5 августа 2008 года № 583 и нормативным правовыми актами соответствующих федеральных ведомств, являющихся учредителями федеральных государственных учреждений. |

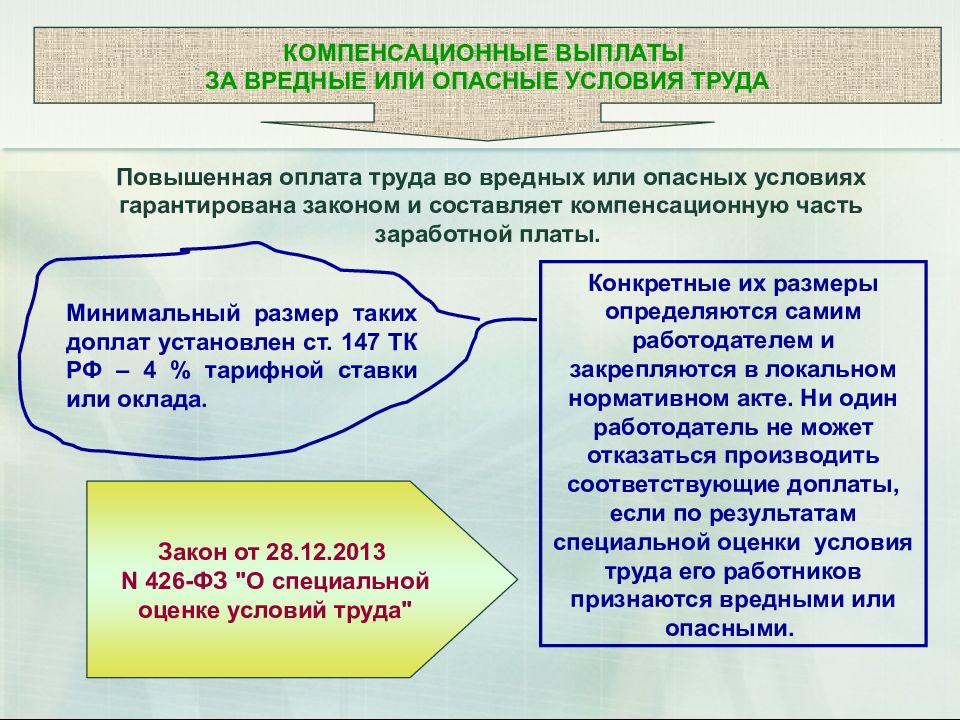

| 3. Что включает в себя оплата труда работников учреждений? |

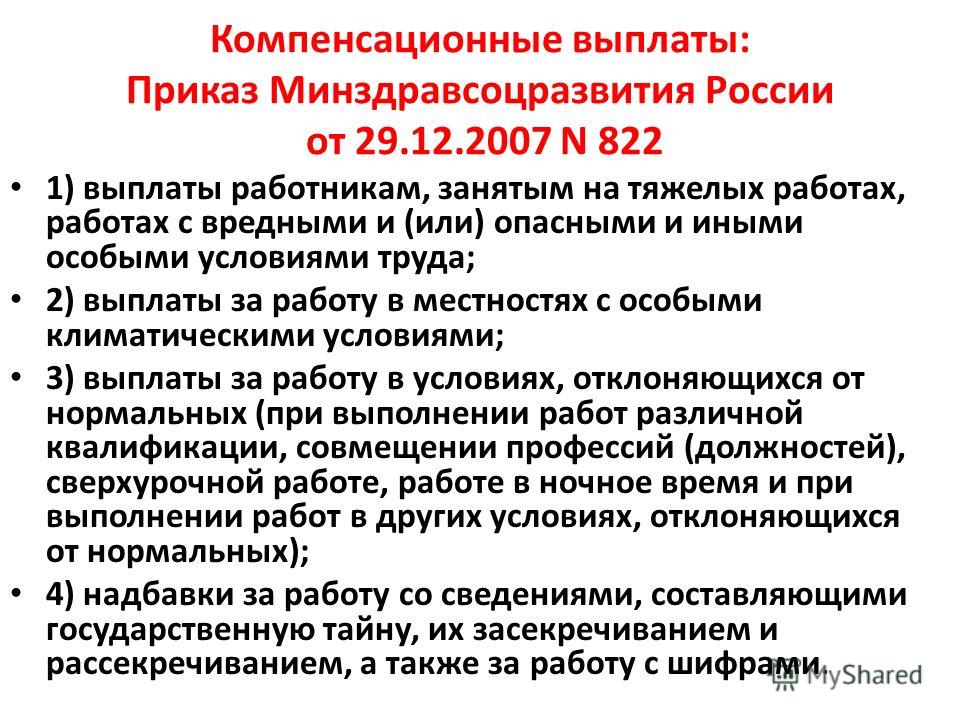

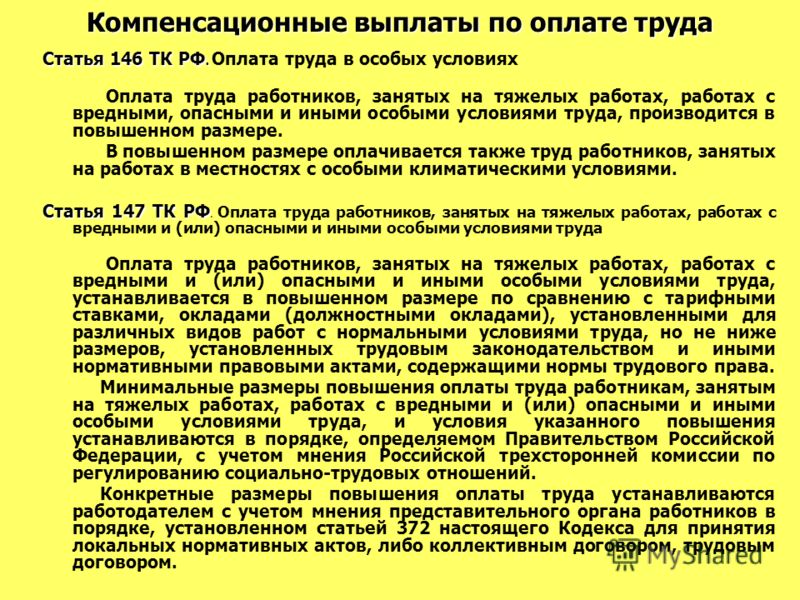

Заработная плата (оплата труда работника) состоит из 3-х частей: Вознаграждение за труд, размер которого зависит от таких факторов как квалификация работника, сложность, количество, качество и условия выполняемой работы; Компенсационные выплаты – доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера; Стимулирующие выплаты – доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты. |

| 4. Каким нормативным правовым документом устанавливается продолжительность рабочего времени педагогических работников? | Продолжительность рабочего времени (нормы часов педагогической за ставку заработной платы) для педагогических работников устанавливается приказом Министерства образования и науки Российской Федерации от 22.12.2014 № 1601 «О продолжительности рабочего времени (нормах часов педагогической работы за ставку заработной платы) педагогических работников и о порядке определения учебной нагрузки педагогических работников, оговариваемой в трудовом договоре». |

| 5. Куда обращаться если появился вопрос по заработной плате? |

Размеры заработной платы устанавливаются на основе нормативных правовых актов организации и в соответствии со статьей 132 Трудового кодекса Российской Федерации (ТК РФ) зависят от квалификации, сложности выполняемой работы, количества и качества затраченного труда. Поэтому в случае возникновения вопроса по заработной плате прежде всего рекомендуем обратиться к работодателю (в образовательную организацию), желательно в письменном виде. Если не удовлетворены ответом работодателя, далее — к учредителю образовательной организации (управление образования муниципального образования) также в письменном виде. Кроме того, статьей 11 Федерального закона от 12.01.1996 N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» представляют и защищают права и интересы работников по вопросам индивидуальных трудовых и связанных с трудом отношений профсоюзы, их объединения (ассоциации), первичные профсоюзные организации и их органы. В связи с чем, рекомендуем также обращаться в указанные организации. Если не удовлетворяют полученные ответы от вышеуказанных организаций, можно обратиться в Департамент общего образования Томской области, желательно приложив копии ответов работодателя и учредителя образовательной организации. Кроме того, статьей 353 ТК РФ государственный надзор за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, осуществляется Федеральной инспекцией труда. Внимание! Статьей 7 Федерального закона от 02.05.2006 N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» установлены требования к письменному обращению граждан: 1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату. 2. |

|

6. Могу ли я участвовать в формировании системы оплаты труда в образовательной организации? |

Каждый работник образовательной организации имеет право участвовать в формировании нормативной правовой базы, регулирующей действующую в организации систему оплаты труда. Согласно статье 2 Федерального закона от 12 января 1996 г. № 10-ФЗ В соответствии со статьей 11 Федерального закона профсоюзы, их объединения (ассоциации), первичные профсоюзные организации и их органы представляют и защищают права и интересы работников по вопросам индивидуальных трудовых и связанных с трудом отношений. Кроме того, согласно статьи 22 Федерального закона установлено, что профсоюзные работники вправе участвовать в формировании социальных программ, направленных на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, в разработке мер по социальной защите работников, определении основных критериев жизненного уровня, размеров индексации заработной платы, пенсий, стипендий, пособий и компенсаций в зависимости от изменения индекса цен, а также вправе осуществлять профсоюзный контроль за соблюдением законодательства в указанной сфере. В случаях нарушения законодательства о труде профсоюзы вправе по просьбе членов профсоюза, других работников, а также по собственной инициативе обращаться с заявлениями в защиту их трудовых прав в органы, рассматривающие трудовые споры. Вместе с тем в соответствии с частью 3 статьи 47 Федерального законаот 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации» педагогические работники имеют академические права и свободы, в том числе: право на участие в управлении образовательной организацией, в том числе в коллегиальных органах управления, в порядке, установленном уставом этой организации; право на участие в обсуждении вопросов, относящихся к деятельности образовательной организации, в том числе через органы управления и общественные организации; право на объединение в общественные профессиональные организации. |

| 7. Почему снизился уровень заработной платы? Как повысить уровень зарплаты? |

В соответствии со статьей 144 Трудового кодекса Российской Федерации (далее – ТК РФ) системы оплаты труда (в том числе тарифные системы оплаты труда) работников государственных и муниципальных учреждений устанавливаются: в федеральных государственных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации; в государственных учреждениях субъектов Российской Федерации — коллективными договорами, соглашениями, локальными нормативными актами в муниципальных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами Системы оплаты труда работников государственных и муниципальных учреждений устанавливаются с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов, а также с учетом государственных гарантий по оплате труда, рекомендаций Российской трехсторонней комиссии по регулированию социально-трудовых отношений (часть третья статьи 135 ТК РФ) и мнения соответствующих профсоюзов (объединений профсоюзов) и объединений работодателей. На уровень заработной платы влияют, в том числе выплаты стимулирующего характера (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты), при этом данные выплаты не являются обязательными и определяются работодателем, порядок их назначения устанавливается в нормативных правовых актах, регулирующих оплату труда в организации. В случаях, когда размер оплаты труда работника зависит от стажа, образования, квалификационной категории, государственных наград и (или) ведомственных знаков отличия, ученой степени, право на его изменение возникает в следующие сроки: — при увеличении стажа непрерывной работы, педагогической работы, выслуги лет, — со дня достижения соответствующего стажа, если документы находятся в учреждении, или со дня представления документа о стаже, дающем право на соответствующие выплаты; — при получении образования или восстановлении документов об образовании — со дня представления соответствующего документа; — при установлении или присвоении квалификационной категории — со дня вынесения решения аттестационной комиссией; — при присвоении почетного звания, награждения ведомственными знаками отличия — со дня присвоения, награждения; — при присуждении ученой степени доктора наук или кандидата наук — со дня принятия о выдаче диплома. При наступлении у работника права на изменение размера оплаты труда |

|

8. Из чего состоит заработная плата педагогического работника? |

В соответствии со статьей 132 Трудового Кодекса Российской Федерации (далее – ТК РФ) и на основе локальных нормативных актов организации размеры заработной платы устанавливаются в зависимости от квалификации, сложности выполняемой работы, количества и качества затраченного труда. Заработная плата работнику устанавливается трудовым договором Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. В соответствии со статьей 129 ТК РФ заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу Оклад (должностной оклад) – фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Базовый оклад (базовый должностной оклад), базовая ставка заработной платы – минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат. Компенсационные выплаты выплачиваются за работу в условиях, не соответствующим нормальным. Обязательные компенсационные выплаты предусмотрены существующими нормативными правовыми актами Российской Федерации. Также в договорном порядке могут быть установлены и иные, дополнительные компенсационные выплаты. К обязательным выплатам относятся (статья 146 ТК РФ): — выплаты за труд работников, занятых на работах с вредными и (или) опасными условиями труда или в местностях с особыми климатическими условиями; — за работу в выходные и праздничные дни; — за сверхурочную работу и в ночное время; — за выполнение обязанностей временно отсутствующего работника без освобождения от основной работы. Выплаты стимулирующего характера также влияют на уровень заработной платы, при этом данные выплаты не являются обязательными и определяются работодателем, порядок их назначения устанавливается в нормативных правовых актах, регулирующих оплату труда в организации. Не допускается начисление дополнительных выплат работникам за работу, которая входит в прямые обязанности по занимаемой должности . Выплаты социального характера не являются заработной платой. |

|

9. Чем отличаются выплаты стимулирующего характера от выплат компенсационного? |

Размеры заработной платы устанавливаются на основе нормативных правовых актов организации и в соответствии со статьей 132 Трудового Кодекса Российской Федерации (далее – ТК РФ) зависят от квалификации, сложности выполняемой работы, количества и качества затраченного труда. Стимулирующие выплаты в отличие от выплат компенсационного характера направлены на стимулирование достижения высоких результатов трудовой деятельности, повышение производительности труда и поощрение работников. В соответствии с пунктом 16 Единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений Размеры и условия установления выплат стимулирующего характера для всех категорий работников учреждений устанавливаются с учетом соответствующих нормативных правовых актов Российской Федерации соглашениями, коллективными договорами, локальными нормативными актами, принимаемыми с учетом мнения или по согласованию с представительным органом работников (при наличии такого представительного органа) на основе формализованных показателей и критериев эффективности работы. Компенсационные выплаты выплачивают за работу в условиях, отклоняющихся от нормальных. Обязательные компенсационные выплаты прямо предусмотрены существующими нормативными правовыми актами Российской Федерации, вместе за сверхурочную работу и в ночное время; за выполнение обязанностей временно отсутствующего работника без освобождения от основной работы. |

| 10. Порядок и нормы работы по совместительству |

В соответствии с ч. 1 ст. 282 Трудового кодекса Российской Федерации (далее – ТК РФ) совместительство — это выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время. Отметим, что продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников (ч. 1 ст. 284 ТК РФ). Согласно ст. 287 ТК РФ гарантии и компенсации, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами, предоставляются лицам, работающим по совместительству, в полном объеме (за исключением лиц, совмещающих работу с обучением, а также лиц, работающих в районах Крайнего Севера и приравненных к ним местностях). В соответствии со ст. 285 ТК РФ оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором. Таким образом, исходя из ч. 3 ст. 133 ТК РФ и ч. 1 ст. 285 ТК РФ оплата труда при работе по совместительству также должна быть не ниже минимального размера оплаты труда, исчисленного пропорционально отработанному времени. |

| 11. Почему в школе каждый месяц разная сумма стимулирующего фонда и может ли ее вообще не быть в каком-нибудь из месяцев? |

В соответствии с подпунктом 4 пункта 3 статьи 28 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» к компетенции образовательной организации в установленной сфере деятельности относятся установление штатного расписания, если иное не установлено нормативными правовыми актами Российской Федерации. Следовательно, штатное расписание работников формирует и утверждает руководитель учреждения в пределах средств, выделенных на фонд оплаты труда. Распределение фонда оплаты труда работников входит в компетенцию образовательного учреждения и определяется Положением об оплате труда работников учреждения. Оставшиеся средства направляются на выплаты стимулирующего характера за качество и результативность труда с учетом решения комиссии по распределению стимулирующих выплат. Фонд оплаты труда выделяется в пределах доведенного до организации объема средств. Руководителем учреждения совместно с организацией, осуществляющей бухгалтерский учет, составляется помесячный план расходования выделенных средств. Стоит отметить, что учреждением может быть установлен разный фонд оплаты труда на разные периоды работы в зависимости от числа мероприятий, предусмотренных на данный период, количества работников, уходящих или находящихся в ежегодных отпусках, учебных отпусках, и прочих факторов. Все вопросы по уведомлению коллектива о распределяемой сумме средств на выплаты стимулирующего характера должны регламентироваться локальным актом учреждения, а именно Коллективным договором, принятым на собрании трудового коллектива и согласованным с представительным органом работников. Принятые по соглашению сторон решения обязаны для исполнения как работодателем, так и членами коллектива. |

|

12. В каких случаях можно обращаться в Роструд? |

В случае если работник считает, что его трудовые права нарушены, то он может обратиться в государственную инспекцию труда по месту нахождения работодателя для получения консультации по вопросу соблюдения трудовых прав или проведения контрольно – надзорных мероприятий («Онлайнинспекция. |

В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

При этом работа по совместительству может выполняться работником, как по месту его основной работы, так и у других работодателей (ч. 3 ст. 282 ТК РФ).

При этом работа по совместительству может выполняться работником, как по месту его основной работы, так и у других работодателей (ч. 3 ст. 282 ТК РФ).

Он обязан обеспечить необходимое для выполнения поставленных задач число ставок и уровень заработной платы работников.

Он обязан обеспечить необходимое для выполнения поставленных задач число ставок и уровень заработной платы работников. Учреждение ежемесячно получает средства на свою деятельность, в том числе на фонд оплаты труда, в пределах объемов, предусмотренных вышеуказанным планом.

Учреждение ежемесячно получает средства на свою деятельность, в том числе на фонд оплаты труда, в пределах объемов, предусмотренных вышеуказанным планом. рф»).

рф»).Фз о компенсациях — Ваши компенсации

Фз о компенсациях

Оглавление статьи

Федеральный закон от N 68-ФЗ

2 ) выполнение судебного акта, предусматривающего воззвание взыскания на средства фед. бюджета, в разумный срок исполняется Министерством денег РФ;

5 . Судебное решение, принятое трибуналом либо арбитражным трибуналом по результатам рассмотрения заявления о присуждении компенсации за нарушение права на судопроизводство в разумный срок либо права на выполнение судебного акта в разумный срок, может быть обжаловано в порядке, утвержденном процессуальным законодательством РФ.

Внесены изменения в закон о компенсации за нарушение права на судопроизводство в разумный срок

В часть 1 ст. 1 ФЗ «0 субсидии за нарушение права на судопроизводство в разумный срок либо права на выполнение судебного акта в разумный срок» вносятся конфигурации, устанавливающие право физического либо компании обратиться в суд с заявлением о присуждении выплаты при нарушении права на выполнение в разумный срок судебного акта, возлагающего на органы гос власти, органы местного самоуправления, другие органы и предприятия, наделённые отдельными муниципальными либо другими общественными возможностями, должностных лиц этих органов и организаций обязанность исполнить иные требования имущественного нрава и (либо) требования неимущественного нрава.

Справка Государственно-правового управления

Федеральный закон от 30 апреля 2010 г

Ст. 6. Вступление в силу реального ФЗ

1) судопроизводство в разумный срок исполняется за счет средств фед. бюджета Министерством денег РФ;

Федеральный закон от N 68-ФЗ (ред

1. Судебное решение о присуждении субсидии за нарушение права на судопроизводство в разумный срок либо права на выполнение судебного акта в разумный срок исполняется в трехмесячный срок со дня его поступления на выполнение в порядке, утвержденном экономным законодательством РФ.

2) арбитражный суд, если требование о присуждении компенсации за нарушение права на судопроизводство в разумный срок вызвано долгим судебным разбирательством в арбитражном суде.

Комментарий к Федеральному закону от N 68-ФЗ О компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок

Статья 5. Выполнение судебного решения о присуждении субсидии за нарушение права на судопроизводство в разумный срок либо права на выполнение судебного акта в разумный срок

Выполнение судебного решения о присуждении субсидии за нарушение права на судопроизводство в разумный срок либо права на выполнение судебного акта в разумный срок

На необходимость сотворения компенсационных устройств защиты права на судопроизводство в разумный срок и права на выполнение судебного акта в разумный срок указывается в Определении Конституционного Суда РФ от 3 июля 2008 году. N 734-О-П (более подробный анализ данного определения будет приведен ниже).

Федеральный закон от N 68-ФЗ (ред

2) выполнение в разумный срок судебного акта, предусматривающего воззвание взыскания на средства фед. бюджета, или судебного акта, возлагающего на федеральные органы гос. власти, иные органы и фирмы, наделенные отдельными муниципальными либо другими общественными возможностями РФ, должностных лиц, муниципальных служащих федеральных органов гос. власти обязанность исполнить иные требования имущественного нрава и (либо) требования неимущественного нрава, исполняется Министерством денег РФ;

1. Субсидия за нарушение права на судопроизводство в разумный срок либо права на выполнение судебного акта в разумный срок присуждается трибуналом, арбитражным трибуналом в денежной

Субсидия за нарушение права на судопроизводство в разумный срок либо права на выполнение судебного акта в разумный срок присуждается трибуналом, арбитражным трибуналом в денежной

порядке.

ЮРИДИЧЕСКИЕ УСЛУГИ В КУРСКЕ

Ст. 6. Вступление в силу реального ФЗ

Закон РФ

Фз о компенсациях

д) часть 7 после слов «начальником подразделения дознания,» дополнить словами «начальником органа дознания,»;

1) часть 5 статьи 1 дополнить словами «, кроме случаев, предусмотренных реальным Кодексом»;

Ресурс гражданского общества

С нового года иски к госорганам, муниципалитетам либо отдельным бюрократам могут быть поданы до окончания производства по выполнению судебного акта. С 2-мя «но». Не ранее 6 мес. «со дня истечения срока, установленного законом для выполнения судебного акта». Либо не позднее чем через полгода со денька окончания производства по выполнению судебного акта.

ЕСПЧ еще несколько лет вспять заявил, что в нашей стране нет действенного средства правовой защиты от неисполнения властями в разумный срок судебных актов по требованиям в натуре. Из-за этого Страсбургский суд, на рассмотрении которого тогда было больше 500 таких жалоб, информировал нашу страну о способности вынесения пилотного постановления по этой категории дел. Что и было изготовлено сегодняшними поправками.

ФЗ 40: Закон об ОСАГО (действующая редакция)

6. Страхователь для заключения контракта неотклонимого страхования либо внесения в него конфигураций должен предоставить свои индивидуальные данные, индивидуальные данные владельца тс, а в случае если заключаемый контракт неотклонимого страхования предугадывает управление транспортным средством обозначенными страхователем водителями, — индивидуальные данные каждого из таких водителей.

3. До предъявления к проф объединению страховщиков иска, содержащего требование об осуществлении компенсационной выплаты, потерпевший должен обратиться к проф объединению страховщиков с заявлением, содержащим требование о компенсационной выплате, с приложенными к нему документами, список которых определяется правилами неотклонимого страхования.

§ 32–1539. Необеспечение выплаты компенсации.

(a) На любого работодателя, который должен обеспечить выплату компенсации в соответствии с настоящей главой, который не может обеспечить такую компенсацию, налагается гражданский штраф в размере не менее 1000 и не более 10 000 долларов; и в любом случае, когда таким работодателем является корпорация, ее президент, секретарь и казначей также несут солидарную ответственность за наложение штрафа, предусмотренного настоящим документом, за неспособность такой корпорации обеспечить выплату компенсации; и такой президент, секретарь и казначей несут индивидуальную и личную ответственность, совместно с такой корпорацией, за любую компенсацию или другую выгоду, которая может быть получена в соответствии с главой в отношении любого вреда, который может быть причинен любому сотруднику или такой корпорации, пока она будет не обеспечивают выплату компенсации в соответствии с требованиями § 32-1534.

(b) Любой работодатель, который сознательно передает, продает, обременяет, переуступает или каким-либо образом распоряжается, скрывает, секретирует или уничтожает любое имущество, принадлежащее такому работодателю, после того, как один из его сотрудников получил травму в рамках данной главы и с намерением избежать выплаты компенсации в соответствии с настоящей главой такому служащему или его иждивенцам, должен быть виновен в проступке и, в случае признания его виновным, подлежит наказанию в виде штрафа в размере от 1000 до 10000 долларов, или тюремным заключением на срок не более 1 года или одновременно штрафом и тюремным заключением; и в любом случае, когда таким работодателем является корпорация, ее президент, секретарь и казначей также несут солидарную ответственность за такое наказание в виде тюремного заключения, а также несут солидарную ответственность с такой корпорацией за такой штраф.

(c) Этот раздел не влияет на другие обязательства работодателя в соответствии с этой главой.

(1 июля 1980 г., Закон округа Колумбия 3-77, § 40, 27 DCR 2503; 6 марта 1991 г., Закон округа Колумбия 8-198, § 2 (g), 37 DCR 6890.)

Предыдущие кодификации

1981 Ed., § 36-339.

Заметки редактора

Мэр уполномочен издавать правила: см. Исторические и законодательные примечания после § 32-1501.

Платежи вместо налогов

Платежи PILT помогают местным органам власти выполнять такие жизненно важные услуги, как пожаротушение и охрана полиции, строительство государственных школ и дорог, а также поисково-спасательные операции. Выплаты PILT производятся ежегодно для освобожденных от налогов федеральных земель, находящихся в ведении ведомств Министерства внутренних дел, в том числе Бюро землепользования, Службы национальных парков, Службы охраны рыбных ресурсов и диких животных США и Бюро мелиорации. Кроме того, платежи PILT распространяются на федеральные земли, находящиеся в ведении США. S. Forest Service, Инженерный корпус армии США и Комиссия по мелиорации и охране окружающей среды штата Юта. Выплаты PILT — это один из способов, с помощью которого федеральное правительство может выполнять свою роль доброго соседа для местных сообществ.

S. Forest Service, Инженерный корпус армии США и Комиссия по мелиорации и охране окружающей среды штата Юта. Выплаты PILT — это один из способов, с помощью которого федеральное правительство может выполнять свою роль доброго соседа для местных сообществ.

Офис министра внутренних дел имеет административные полномочия в отношении программы PILT. Помимо других обязанностей, Департамент рассчитывает выплаты по установленным законом формулам и распределяет имеющиеся средства. Применимые правила DOI, относящиеся к программе PILT, были опубликованы в качестве окончательного правила в Федеральном реестре 7 декабря 2004 г.

Формула, используемая для расчета платежей, содержится в Законе PILT и основана на численности населения, платежах по разделу доходов и размере федеральной земли в пострадавшем округе. Платежи PILT производятся в дополнение к другим федеральным платежам штатам, например, за аренду нефти и газа, выпас скота и заготовку древесины. С момента начала этих выплат в 1977 году Департамент распределил выплаты PILT на сумму более 10,2 миллиарда долларов в 49 штатах (все, кроме Род-Айленда), округе Колумбия, Пуэрто-Рико, Гуаме и Виргинских островах.

Для получения дополнительной информации см. Пресс-релиз, объявляющий о выплатах PILT в 2021 году, или выполните поиск отдельных платежей PILT по штатам, штатам и округам.

По вопросам о программе PILT обращайтесь к Дионне Кирнан, менеджеру программы PILT, по телефону (202) 513-7783 или по электронной почте [email protected].

Важные новости

- 07.12.2021: Финансирование программы PILT продолжается по ставке 2021 года в соответствии с разделом 101 Закона о непрерывных ассигнованиях от 2022 года (стр.Л. 117-70). Это положение позволяет Департаменту инициировать процесс сбора данных до 2022 года. Департамент направил ежегодный запрос на квалифицированные общие данные о площадях в соответствующие пункты связи Федерального агентства и Бюро DOI с запрошенным сроком исполнения 16 декабря 2021 года . Если вы не получили запрос на передачу данных или у вас есть вопросы, свяжитесь с менеджером программы PILT по телефону (202) 513-7783 или по электронной почте doi_pilt@ios.

doi.gov.

doi.gov. - 24.06.2021: Выплаты PILT на общую сумму 529,3 миллиона долларов были произведены более чем 1900 местным органам власти.В пресс-релизе о выплатах содержится дополнительная информация. По вопросам, касающимся вашего платежа, обращайтесь к Дионне Кирнан, менеджеру программы PILT, по телефону 202–513–7783 или [email protected].

doi.gov.

doi.gov.Закон о компенсациях федеральным служащим: примеры случаев демонстрируют уязвимость, которая может привести к ненадлежащим выплатам или дублированию льгот

Что нашло GAO

GAO обнаружило примеры ненадлежащих платежей и индикаторы потенциального мошенничества в программе Закона о компенсации федеральным служащим (FECA), что частично может быть связано с проблемами надзора и доступа к данным.GAO обнаружило примеры получения заявителями частично совпадающих пособий по FECA и страхованию по безработице (UI), которые могут быть допустимы при определенных обстоятельствах, но также могут быть ошибочными. GAO также обнаружило, что требования программы FECA позволяют заявителям получать прибыль и увеличивать прибыль, не обязательно приводя к корректировке компенсации FECA. Например, из 32 рассмотренных дел FECA GAO обнаружило пять случаев, когда способность человека получать заработную плату (WEC), которая используется для определения пособий FECA, не корректировалась, даже если человек зарабатывал значительно больше, чем первоначально рассчитывалась заработная плата. используется для расчета WEC.Кроме того, два заявителя FECA продолжали получать заработную плату в частном секторе, которая не подлежала расчету в WEC. Это связано с тем, что, как написано в настоящее время, процедуры программы позволяют заявителям получать увеличение заработка при определенных обстоятельствах без корректировки компенсации FECA, а действующее законодательство позволяет освобождать доходы заявителей от разнородной совместной работы в частном секторе на момент получения травмы, когда определение компенсации FECA. Как обсуждается ниже, GAO выявило проблемы, связанные с надзором и доступом к данным, которые могут привести к ненадлежащим платежам или дублированию выгод.

Например, из 32 рассмотренных дел FECA GAO обнаружило пять случаев, когда способность человека получать заработную плату (WEC), которая используется для определения пособий FECA, не корректировалась, даже если человек зарабатывал значительно больше, чем первоначально рассчитывалась заработная плата. используется для расчета WEC.Кроме того, два заявителя FECA продолжали получать заработную плату в частном секторе, которая не подлежала расчету в WEC. Это связано с тем, что, как написано в настоящее время, процедуры программы позволяют заявителям получать увеличение заработка при определенных обстоятельствах без корректировки компенсации FECA, а действующее законодательство позволяет освобождать доходы заявителей от разнородной совместной работы в частном секторе на момент получения травмы, когда определение компенсации FECA. Как обсуждается ниже, GAO выявило проблемы, связанные с надзором и доступом к данным, которые могут привести к ненадлежащим платежам или дублированию выгод.

GAO обнаружило, что Министерство труда (труда) не провело своевременную проверку отчетов о медицинской деятельности 4 из 32 заявителей FECA и не провело своевременную проверку отчетов о деятельности по найму 2 заявителей, что потенциально могло привести к ненадлежащая оплата или индикатор потенциального мошенничества в одном случае, когда заявитель не ответил на неоднократные запросы о трудоустройстве для отчетов о трудовой деятельности. Профсоюзы предприняли некоторые шаги для усиления надзора за программой, например, разработали меры по совершенствованию периодической проверки документации заявителей.

Профсоюзы предприняли некоторые шаги для усиления надзора за программой, например, разработали меры по совершенствованию периодической проверки документации заявителей.

- GAO обнаружило, что 8 из 32 заявителей занижали размер заработной платы по сравнению с квартальными отчетами штата о заработной плате (QW). У профсоюзов нет полномочий на прямой доступ к данным о заработной плате Администрации социального обеспечения (SSA) для проверки заявленных доходов; следовательно, он полагается на периодические отчеты о доходах. GAO ранее определило это как потенциальную уязвимость, которая может увеличить риск получения заявителями льгот, на которые они не имеют права. Чтобы решить эту проблему, лейбористы предложили закон, позволяющий агентству сопоставлять данные о заработной плате SSA с файлами FECA, но предложение все еще находится на рассмотрении.

- GAO выявило 19 случаев, когда заявители получали частично совпадающие выплаты UI и FECA на общую сумму более 1,3 миллиона долларов. Четыре из этих 19 заявителей получили больше доходов от комбинированных пособий UI и FECA, чем они получили бы от одной только своей федеральной зарплаты. Четыре из пяти выбранных нами штатов в нашем обзоре требуют зачета пособий по UI против компенсационных выплат FECA. Поскольку у лейбористов нет процесса обмена необходимыми данными со штатами для выявления перекрывающихся платежей FECA и UI, механизм обмена информацией FECA с штатами поможет обеспечить разумную уверенность в том, что платежи производятся должным образом.

Четыре из этих 19 заявителей получили больше доходов от комбинированных пособий UI и FECA, чем они получили бы от одной только своей федеральной зарплаты. Четыре из пяти выбранных нами штатов в нашем обзоре требуют зачета пособий по UI против компенсационных выплат FECA. Поскольку у лейбористов нет процесса обмена необходимыми данными со штатами для выявления перекрывающихся платежей FECA и UI, механизм обмена информацией FECA с штатами поможет обеспечить разумную уверенность в том, что платежи производятся должным образом.

Четыре из этих 19 заявителей получили больше доходов от комбинированных пособий UI и FECA, чем они получили бы от одной только своей федеральной зарплаты. Четыре из пяти выбранных нами штатов в нашем обзоре требуют зачета пособий по UI против компенсационных выплат FECA. Поскольку у лейбористов нет процесса обмена необходимыми данными со штатами для выявления перекрывающихся платежей FECA и UI, механизм обмена информацией FECA с штатами поможет обеспечить разумную уверенность в том, что платежи производятся должным образом.Почему GAO провело это исследование

В 2012 финансовом году программа FECA выплатила заявителям компенсацию в размере более 2,1 миллиарда долларов США. FECA предоставляет льготы федеральным служащим, получившим травмы или заболевания на работе.

GAO попросили изучить, можно ли найти в программе FECA примеры ненадлежащих платежей, потенциального мошенничества или дублирования выгод. В этом отчете приводятся примеры этих проблем, какие факторы могут способствовать возникновению этих проблем и как трудовые коллективы могут их решать, если вообще могут. GAO сопоставило файлы QW и безработицы из пяти выбранных штатов с файлами платежей FECA за период с июля 2009 года по июнь 2010 года. GAO выявило 530 человек, которые одновременно получали компенсационные выплаты FECA и заработную плату в размере не менее 5000 долларов в период с июля 2009 года по июнь 2010 года. 50 человек, которые одновременно получали компенсацию FECA и пособия UI в размере не менее 5000 долларов США каждый в течение того же периода. GAO случайным образом выбрало до семи получателей из каждого штата для углубленного анализа, в общей сложности 32 QW и 19 случаев UI, соответственно.Эти примеры нельзя обобщать, кроме представленных. GAO также проверил политику, руководящие принципы и процедуры лейбористской компании по управлению претензиями.

GAO сопоставило файлы QW и безработицы из пяти выбранных штатов с файлами платежей FECA за период с июля 2009 года по июнь 2010 года. GAO выявило 530 человек, которые одновременно получали компенсационные выплаты FECA и заработную плату в размере не менее 5000 долларов в период с июля 2009 года по июнь 2010 года. 50 человек, которые одновременно получали компенсацию FECA и пособия UI в размере не менее 5000 долларов США каждый в течение того же периода. GAO случайным образом выбрало до семи получателей из каждого штата для углубленного анализа, в общей сложности 32 QW и 19 случаев UI, соответственно.Эти примеры нельзя обобщать, кроме представленных. GAO также проверил политику, руководящие принципы и процедуры лейбористской компании по управлению претензиями.

Влияют ли выплаты Холокоста на федеральные пособия США?

Домой | Наша работа | Программы выплаты компенсаций | Влияют ли выплаты в связи с Холокостом на федеральные пособия США?

Все выплаты по компенсации и реституции в связи с Холокостом исключаются из расчетов, касающихся права на получение пособий, финансируемых из федерального бюджета. , в соответствии с федеральным законодательством 1994 года.В законодательстве говорилось, что выплаты, произведенные физическим лицам в связи с их статусом жертв нацистских преследований, должны исключаться из доходов и ресурсов при определении права на получение льгот или услуг, которые должны быть предоставлены в рамках любой федеральной или федеральной программы, предоставляющей льготы, и их размера. или услуги, основанные на необходимости, такие как, помимо прочего, Medicaid, Supplemental Security Income, продовольственные талоны (SNAP) и жилищные программы, субсидируемые на федеральном уровне.