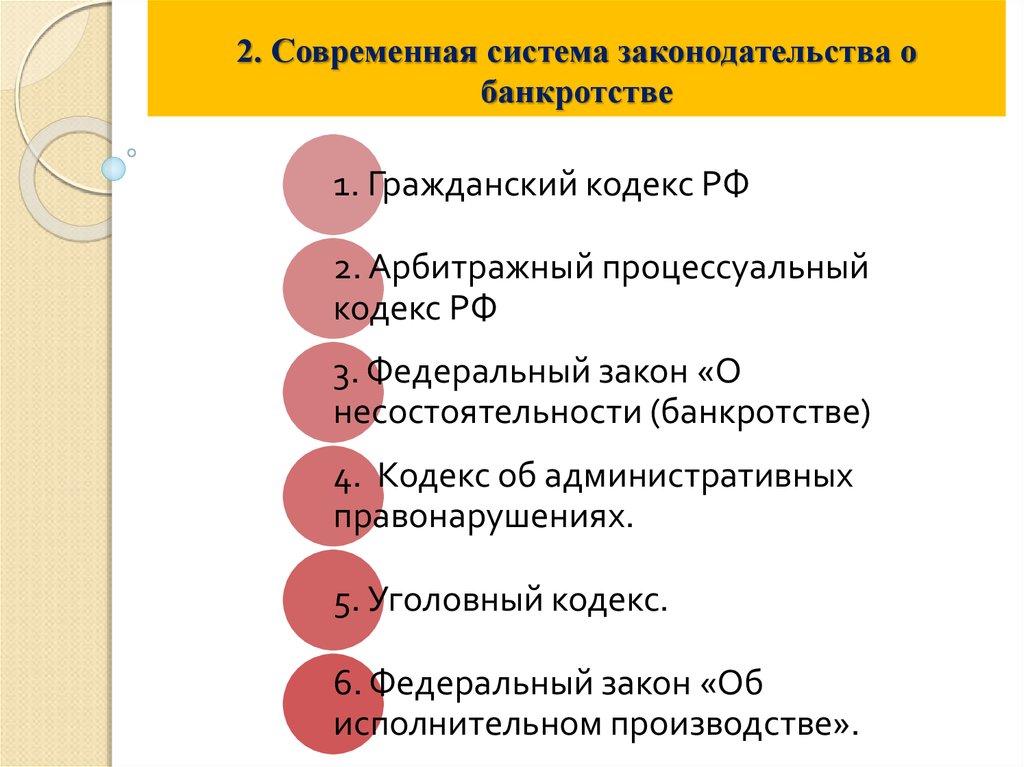

Нормативное регулирование вопроса о несостоятельности (банкротстве)

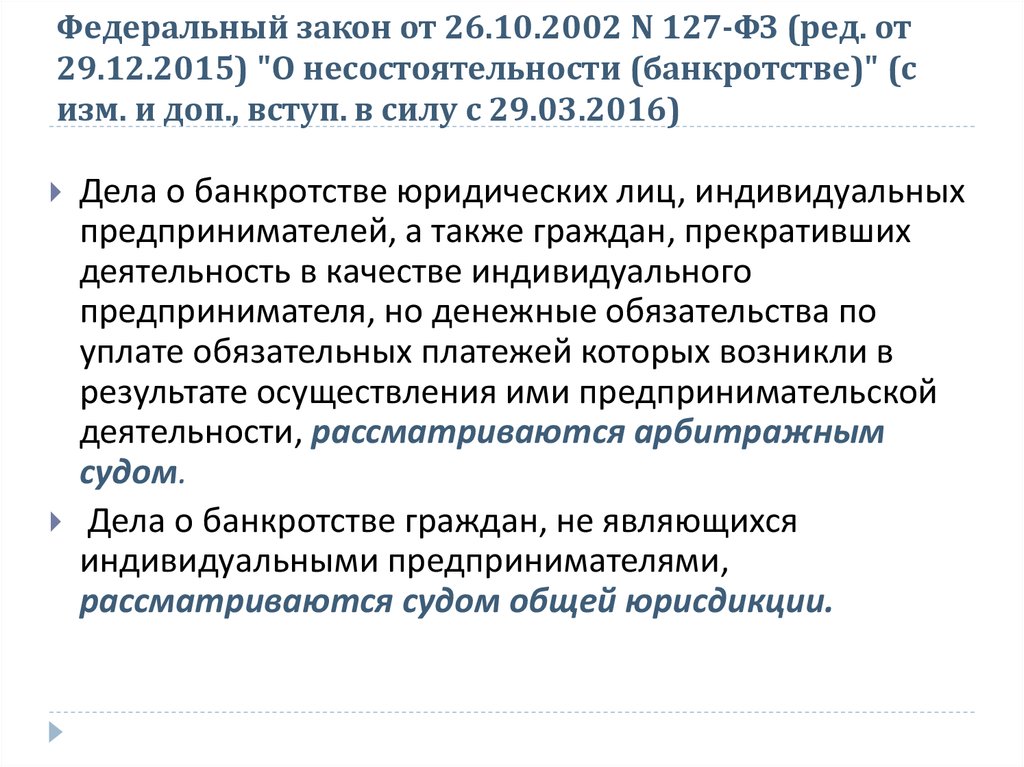

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Нормы Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» о банкротстве граждан введены в действие с 01.10.2015 года Федеральным законом от 29.06.2015 №154-ФЗ.

Постановления Пленума Высшего Арбитражного Суда Российской Федерации

- Постановление Пленума ВАС РФ от 08.04.2003 № 4 «О некоторых вопросах, связанных с введением в действие федерального закона «О несостоятельности (банкротстве)»»;

- Постановление Пленума ВАС РФ от 15.12.2004 № 29 «О некоторых вопросах практики применения федерального закона «О несостоятельности (банкротстве)»»;

- Постановление Пленума ВАС РФ от 22.06.2006 № 25 «О некоторых вопросах, связанных с квалификацией и установлением требований по обязательным платежам, а также санкциям за публичные правоотношения в деле о банкротстве»;

- Постановление Пленума ВАС РФ от 30.

- Постановление Пленума ВАС РФ от 20.12.2006 № 67 «О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и прекращении недействующих юридических лиц»;

- Постановление Пленума ВАС РФ от 30.04.2009 № 32 «О некоторых вопросах, связанных с оспариванием сделок по основаниям, предусмотренным федеральным законом «О несостоятельности (банкротстве)»»;

- Постановление Пленума ВАС РФ от 23.07.2009 № 58 «О некоторых вопросах, связанных с удовлетворением требований залогодержателя при банкротстве залогодателя»;

- Постановление Пленума ВАС РФ от 23.07.2009 № 59 «О некоторых вопросах практики применения федерального закона «Об исполнительном производстве» в случае возбуждения дела о банкротстве»;

- Постановление Пленума ВАС РФ от 23.07.2009 № 60 «О некоторых вопросах, связанных спринятием федерального закона от 30. 12.2008 №296-ФЗ «О внесении изменений в федеральный закон «О несостоятельности (банкротстве)»»;

- Постановление Пленума ВАС РФ от 23.07.2009 № 63 «О текущих платежах по денежным обязательствам в деле о банкротстве»;

- Постановление Пленума ВАС РФ от 17.12.2009 № 91 «О порядке погашения расходов по делу о банкротстве»;

- Постановление Пленума ВАС РФ от 23.12.2010 № 63 «О некоторых вопросах, связанных с применением главы III.1 Федерального закона «О несостоятельности (банкротстве)»;

- Постановление Пленума ВАС РФ от 30.06.2011 № 51 «О рассмотрении дел о банкротстве индивидуальных предпринимателей»;

- Постановление Пленума ВАС РФ от 22.06.2012 № 35 «О некоторых процессуальных вопросах, связанных с рассмотрением дел о банкротстве»;

- Постановление Пленума ВАС РФ от 06.12.2013 № 88 «О начислении и уплате процентов по требованиям кредиторов при банкротстве»;

- Постановление Пленума ВАС РФ от 25.12.2013 № 97 «О некоторых вопросах, связанных с вознаграждением арбитражного управляющего при банкротстве»;

- Постановление Пленума ВАС РФ от 06. 06.2014 № 37 «О внесении изменений в Постановления Пленума ВАС РФ по вопросам, связанным с текщими платежами»;

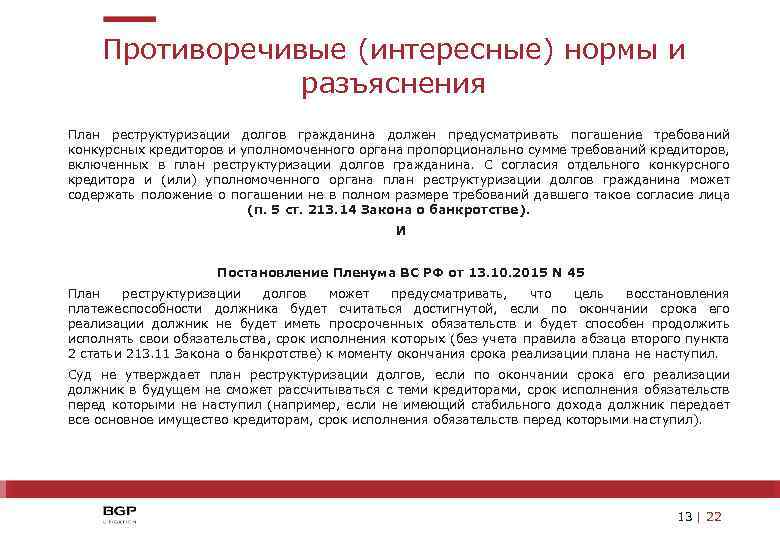

- Постановление Пленума Верховного Суда РФ от 13.10.2015 № 45 «О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан».

12.2008 №296-ФЗ «О внесении изменений в федеральный закон «О несостоятельности (банкротстве)»»;

12.2008 №296-ФЗ «О внесении изменений в федеральный закон «О несостоятельности (банкротстве)»»; 06.2014 № 37 «О внесении изменений в Постановления Пленума ВАС РФ по вопросам, связанным с текщими платежами»;

06.2014 № 37 «О внесении изменений в Постановления Пленума ВАС РФ по вопросам, связанным с текщими платежами»;

Глава 10 Закон О Банкротстве N 127-ФЗ

§ 1. Общие положения (статья 202, статья 203, статья 204, статья 205, статья 206, статья 207, статья 208, статья 209, статья 210, статья 211, статья 212, статья 213). — Утратил силу

§ 1.1. Реструктуризация долгов гражданина и реализация имущества гражданина

Статья 213.1. Регулирование отношений, связанных с банкротством граждан

Статья 213.2. Процедуры, применяемые в деле о банкротстве гражданина

Статья 213.3. Возбуждение производства по делу о банкротстве гражданина

Статья 213.4. Заявление гражданина о признании его банкротом

Статья 213.5. Заявление конкурсного кредитора или уполномоченного органа о признании гражданина банкротом

Статья 213. 6. Особенности рассмотрения обоснованности заявления о признании гражданина банкротом

6. Особенности рассмотрения обоснованности заявления о признании гражданина банкротом

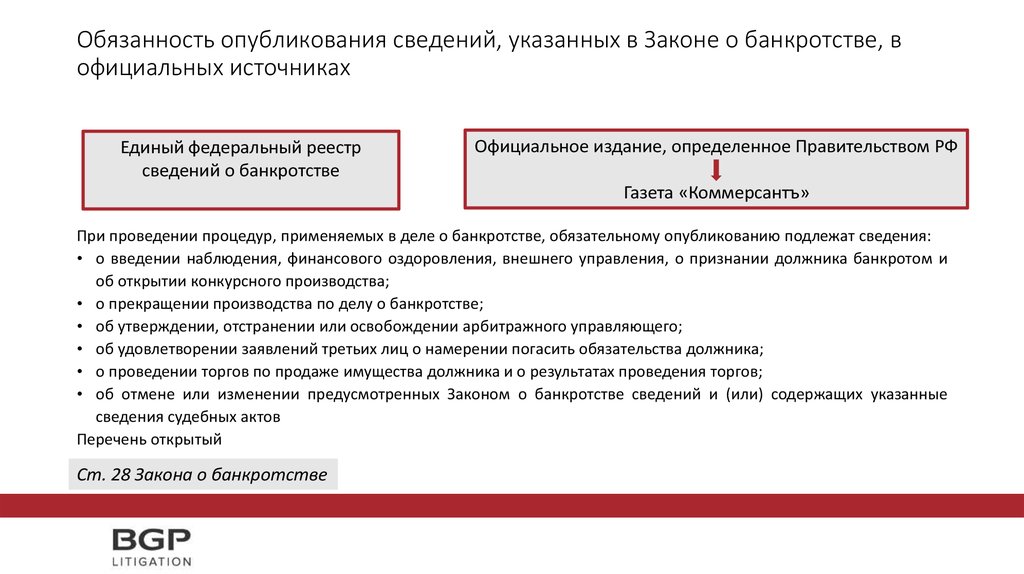

Статья 213.7. Опубликование сведений в ходе процедур, применяемых в деле о банкротстве гражданина

Статья 213.8. Собрание кредиторов в случае банкротства гражданина

Статья 213.9. Финансовый управляющий

Статья 213.10. Особенности правового положения кредиторов, требования которых обеспечены залогом имущества гражданина

Статья 213.11. Последствия введения реструктуризации долгов гражданина

Статья 213.12. Порядок представления проекта плана реструктуризации долгов гражданина

Статья 213.13. Требования к гражданину, в отношении задолженности которого может быть представлен план реструктуризации его долгов

Статья 213.14. Содержание плана реструктуризации долгов гражданина

Статья 213.15. Документы, прилагаемые к плану реструктуризации долгов гражданина

Статья 213.16. Одобрение собранием кредиторов проекта плана реструктуризации долгов гражданина

Статья 213. 17. Рассмотрение арбитражным судом плана реструктуризации долгов гражданина

17. Рассмотрение арбитражным судом плана реструктуризации долгов гражданина

Статья 213.18. Основания для отказа в утверждении арбитражным судом плана реструктуризации долгов гражданина

Статья 213.19. Последствия утверждения плана реструктуризации долгов гражданина

Статья 213.20. Внесение изменений в план реструктуризации долгов гражданина по инициативе гражданина и продление срока исполнения указанного плана

Статья 213.21. Внесение изменений в план реструктуризации долгов гражданина по инициативе собрания кредиторов

Статья 213.22. Завершение исполнения плана реструктуризации долгов гражданина

Статья 213.23. Отмена плана реструктуризации долгов гражданина

Статья 213.24. Решение арбитражного суда о признании гражданина банкротом

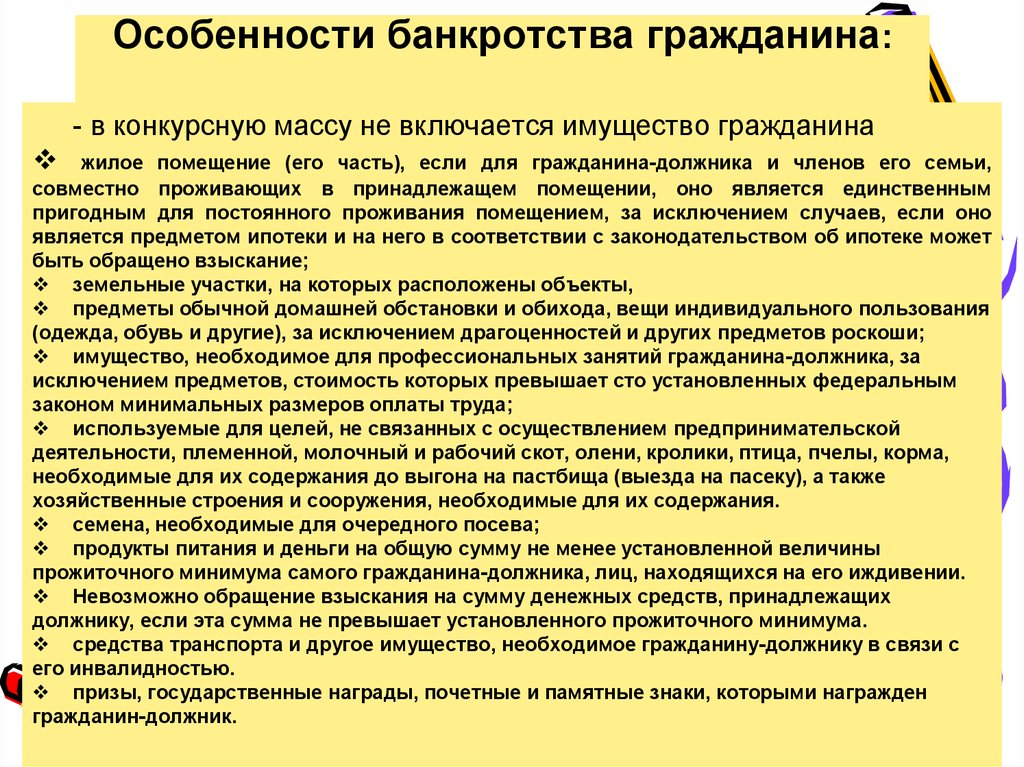

Статья 213.25. Имущество гражданина, подлежащее реализации в случае признания гражданина банкротом и введения реализации имущества гражданина

Статья 213.26. Особенности реализации имущества гражданина

Статья 213. 27. Порядок удовлетворения требований кредиторов гражданина

27. Порядок удовлетворения требований кредиторов гражданина

Статья 213.28. Завершение расчетов с кредиторами и освобождение гражданина от обязательств

Статья 213.29. Пересмотр определения о завершении реструктуризации долгов гражданина или реализации имущества гражданина и возобновление производства по делу о банкротстве гражданина

Статья 213.30. Последствия признания гражданина банкротом

Статья 213.31. Особенности прекращения производства по делу о банкротстве гражданина в связи с заключением мирового соглашения

Статья 213.32. Особенности оспаривания сделки должника-гражданина

§ 2. Особенности банкротства индивидуальных предпринимателей

Статья 214. Основания для признания индивидуального предпринимателя банкротом

Статья 214.1. Регулирование банкротства индивидуальных предпринимателей

Статья 215. Утратила силу

Статья 216. Последствия признания индивидуального предпринимателя банкротом

§ 3. Особенности банкротства крестьянского (фермерского) хозяйства

Статья 217.

Статья 218. Особенности порядка признания индивидуального предпринимателя — главы крестьянского (фермерского) хозяйства банкротом

Статья 219. Особенности финансового оздоровления крестьянского (фермерского) хозяйства и внешнего управления крестьянским (фермерским) хозяйством

Статья 220. Внешний управляющий

Статья 221. Конкурсная масса крестьянского (фермерского) хозяйства

Статья 222. Порядок продажи имущества и имущественных прав крестьянского (фермерского) хозяйства

Статья 223. Последствия признания крестьянского (фермерского) хозяйства банкротом

§ 4. Особенности рассмотрения дела о банкротстве гражданина в случае его смерти

Статья 223.1. Условия и порядок банкротства гражданина в случае его смерти

§ 5. Внесудебное банкротство гражданина

Статья 223.2. Заявление гражданина о признании его банкротом во внесудебном порядке

Статья 223.3. Размещение в Едином федеральном реестре сведений о банкротстве сведений о признании гражданина банкротом во внесудебном порядке

Статья 223. 4. Последствия включения сведений о гражданине, подавшем заявление о признании его банкротом во внесудебном порядке, в Единый федеральный реестр сведений о банкротстве

4. Последствия включения сведений о гражданине, подавшем заявление о признании его банкротом во внесудебном порядке, в Единый федеральный реестр сведений о банкротстве

Статья 223.5. Прекращение процедуры внесудебного банкротства гражданина

Статья 223.6. Освобождение гражданина от обязательств по завершении процедуры внесудебного банкротства гражданина

Статья 223.7. Бесплатность процедуры внесудебного банкротства гражданина

Федеральный закон РФ «О несостоятельности (банкротстве)» N 127-ФЗ глава 10 (с изм. и доп., вступ. в силу с 02.12.2022) (действующая редакция 2022)

Внесудебное банкротство граждан

Во втором и третьем чтениях принят законопроект о внесении изменений в Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)». Одно из главных нововведений – внесудебное банкротство должника.

Внесудебное банкротство граждан является совершенно бесплатной для должника процедурой, результатом которой станет признание долгов безнадежными для взыскания. Отсутствие оплаты данной процедуры связано с тем, что было принято решение не отдавать эту процедуру в работу арбитражному управляющему и нотариусу. Данной процедурой будет заниматься МФЦ, куда гражданину нужно будет обратиться.

Отсутствие оплаты данной процедуры связано с тем, что было принято решение не отдавать эту процедуру в работу арбитражному управляющему и нотариусу. Данной процедурой будет заниматься МФЦ, куда гражданину нужно будет обратиться.

Для начала упомянем критерий, которому необходимо будет соответствовать гражданину для предоставления ему данной процедуры: размер его денежных обязательств, а также обязательств по уплате обязательных платежей должен быть не менее пятидесяти и не более пятисот тысяч рублей. При этом обязательным условием в данной ситуации будет оконченность исполнительного производства в отношении гражданина, возврата исполнительного документа взыскателю в соответствии с пунктом 4 части 1 статьи 46 Федерального закона «Об исполнительном производстве» не должно быть. исполнительное производство по возвращенному исполнительному документу взыскателю.

Вернемся к многофункциональным центрам — здесь начнется процедура внесудебного банкротства гражданина. Гражданин должен обратиться в многофункциональный центр по месту жительства или месту жительства с соответствующим заявлением. В этом заявлении гражданин должен перечислить всех известных ему кредиторов, а также сумму обязательств (долга) перед ними. Известная гражданину форма представления кредиторов аналогична форме, установленной абз. 3 р. 3 ст. 213.4 Федерального закона «О несостоятельности (банкротстве)».

В этом заявлении гражданин должен перечислить всех известных ему кредиторов, а также сумму обязательств (долга) перед ними. Известная гражданину форма представления кредиторов аналогична форме, установленной абз. 3 р. 3 ст. 213.4 Федерального закона «О несостоятельности (банкротстве)».

Далее многофункциональный центр в течение одного рабочего дня с момента подачи заявления проверяет гражданина на соответствие критериям, после чего в течение 3 рабочих дней размещает соответствующую информацию в ЕФРСБ.

Со дня внесения сведений о внесудебном банкротстве гражданина в ЕФРСБ вводится запрет на удовлетворение требований кредиторов, а также начисление пеней, штрафов, пеней, а также процентов по все обязанности гражданина прекращаются. Однако это не распространяется на долги, которые заявитель не указал в своем заявлении, и долги по алиментам, возмещению морального вреда, требования о возмещении вреда, причиненного жизни или здоровью, и т. д.

В процессе внесудебного производства по делу о банкротстве гражданин не может брать новые кредиты или выступать в качестве поручителя. В случае приобретения гражданином в собственность какого-либо имущества или «иного существенного изменения» его имущественного положения, гражданин обязан передать эту информацию в многофункциональный центр, последний прекращает внесудебную процедуру банкротства путем внесения этой информации в ЕФРСБ в течение трех рабочих дней. .

В случае приобретения гражданином в собственность какого-либо имущества или «иного существенного изменения» его имущественного положения, гражданин обязан передать эту информацию в многофункциональный центр, последний прекращает внесудебную процедуру банкротства путем внесения этой информации в ЕФРСБ в течение трех рабочих дней. .

Кредиторы, которых гражданин указал в своем заявлении, получат возможность обратиться в органы государственной регистрации через систему межведомственного электронного взаимодействия с запросом о наличии зарегистрированных прав собственности или имущества. Форма запроса, сроки и порядок предоставления информации пока не определены.

Стоит отметить, что данное банкротство также может быть передано в суд: кредитора, не указанного гражданином в заявлении, кредитора, задолженность перед которым занижена, чтобы попасть в максимальную сумму долга (500 000 руб.) может обратиться в арбитражный суд с заявлением о признании такого гражданина банкротом.

Обращаем Ваше внимание, что в случае возврата гражданину гражданину его заявления о признании банкротом во внесудебном порядке, гражданин может повторно обратиться с тем же заявлением в многофункциональный центр не ранее чем через месяц со дня возврата заявления заявление. Возврат также может быть обжалован в арбитражный суд по месту жительства гражданина.

Также предусматривается повторная процедура банкротства гражданина во внесудебном порядке, но не ранее чем через 10 лет со дня прекращения предыдущей процедуры банкротства гражданина во внесудебном порядке.

За подробными разъяснениями вы всегда можете обратиться к специалистам международной практики банкротства GRATA.

Банкротство физических лиц. Каков путь практики? |

Долгое время в России, несмотря на активное развитие кредитной системы, не существовало института банкротства физических лиц. Это создавало многочисленные проблемы для граждан, не способных полностью или частично выполнить свои долговые обязательства.

Основные причины принятия Федерального закона № 154-ФЗ

Принятие Федерального закона № 154-ФЗ было обусловлено следующими важными факторами.

Во-первых, в современной России сформировался обширный рынок ипотечного и потребительского кредитования. Это потребовало формирования нормативно-правовой базы, регламентирующей защиту прав и интересов физических лиц, ставших заемщиками.

Во-вторых, из-за ухудшения экономической ситуации, валютной инфляции многие заемщики не смогли погасить долг, и эта ситуация также требовала скорейшего разрешения.

Теперь гражданин обязан в случае невозможности удовлетворения требований одного или нескольких кредиторов обратиться в арбитражный суд с заявлением о признании его банкротом. До принятия закона в случае неуплаты физлицом кредита следовало возбуждение исполнительного производства с последующим взысканием суммы судебными приставами. Однако исполнительное производство не позволило в полной мере реализовать меры по защите прав должников. При этом существующий характер исполнительного производства приводил к двум возможным последствиям: либо имущество должников распродавалось, что могло означать нарушение их интересов, либо, если имуществом должники не владели, кредитор ничего не получал.

Также отсутствие института банкротства физических лиц способствовало процветанию коллекторских агентств и других подобных организаций, специализирующихся на погашении долгов, в ряде случаев — незаконными способами. Не было возможности и избежать уплаты долга в силу Федерального закона от 02. 10.2007 № 229-ФЗ «Об исполнительном производстве».

10.2007 № 229-ФЗ «Об исполнительном производстве».

Основания банкротства физического лица, его положительные и отрицательные последствия

Отсутствие института банкротства физических лиц создавало дополнительные проблемы для кредиторов. Так, в случае реализации единоличного имущества должника, если он имел обязательства перед несколькими кредиторами, то погашался долг только одному из них. То есть введение процедуры банкротства физических лиц значительно улучшило положение не только самих должников, но и их кредиторов.

Согласно действующему законодательству, для признания банкротом физическое лицо должно соответствовать следующим критериям:

Иметь задолженность не менее 500 тысяч рублей;

Доказательства невозможности погасить задолженность в течение последних 90 дней;

Делать попытки погасить долговые обязательства, реструктурировать задолженность, заключить договоры с кредиторами о рассрочке платежей.

Таким образом, не каждый должник, не способный погасить свой кредитный долг, может быть признан банкротом. Процедура наиболее выгодна в следующих ситуациях:

Когда сумма долга превышает стоимость всех имеющихся активов должника. В этой ситуации после реализации имущества должников долги будут списаны.

У должника есть только одно имущество – квартира или дом, в котором он проживает. В этом случае, поскольку отдельное жилье не подлежит продаже, процедура банкротства также выгодна.

Также следует отметить, что пока заявление о банкротстве находится на рассмотрении в суде или реализуется сама процедура банкротства, штрафы и санкции за неуплату долговых взносов по кредитам прекращаются.

Оценивая плюсы и минусы процедуры банкротства для самих должников, следует отметить ее безусловную пользу только для тех граждан, которые не имеют никакого имущества. Если физическое лицо является собственником транспортных средств, дорогой бытовой техники, дач, гаражей, то все это имущество будет продано в счет погашения долга. В то же время следует помнить, что закон устанавливает основной принцип неприкосновенности минимума имущества, необходимого для существования гражданина и членов его семьи.

В то же время следует помнить, что закон устанавливает основной принцип неприкосновенности минимума имущества, необходимого для существования гражданина и членов его семьи.

Перспективным пунктом в законе является запрет на конфискацию единственной квартиры или дома должника, но следует помнить, что единственным жильем не считается недвижимость, купленная в ипотеку.

В результате признания банкротом граждане в течение 5 лет не смогут заключать кредитные договоры или кредитные договоры без указания факта банкротства. Кроме того, в течение 5 лет гражданин не может инициировать новую процедуру своего банкротства. Также в течение 3 лет гражданин лишается права занимать руководящие должности в органах управления юридического лица, иным образом участвовать в управлении деятельностью юридического лица.

Отказ арбитражных управляющих от работы с физическими лицами

После вступления в силу в 2015 году Федерального закона № 154-ФЗ постепенно стали выявляться существенные проблемы в сфере его практической реализации. Одной из ключевых проблем при реализации этого закона было устойчивое нежелание большинства арбитражных управляющих работать с физическими лицами. Это связано с тем, что профессиональным арбитражным управляющим невыгодно вести дела по банкротству физических лиц.

Одной из ключевых проблем при реализации этого закона было устойчивое нежелание большинства арбитражных управляющих работать с физическими лицами. Это связано с тем, что профессиональным арбитражным управляющим невыгодно вести дела по банкротству физических лиц.

Во-первых, размер вознаграждения, получаемого конкурсным управляющим при банкротстве юридического лица и при проведении аналогичной процедуры в отношении физического лица, несопоставим.

Во-вторых, вознаграждение за участие в банкротстве юридического лица назначается ежемесячно, а за процедуру банкротства физического лица — после проведения всего комплекса необходимых мероприятий. При этом очень часто вознаграждение арбитражного управляющего после рассмотрения дела и так не выплачивается в полном объеме из-за отсутствия у банкрота достаточных финансовых средств.

Обзор судебной практики по делам о банкротстве физических лиц показывает, что арбитражные управляющие иногда обращаются за выплатой вознаграждения до завершения процедуры банкротства. Но суды в большинстве случаев принимают решение оставить вознаграждение на депозите до окончания процедуры, а расходы арбитражных управляющих компенсируются за счет продажи имущества должников.

Но суды в большинстве случаев принимают решение оставить вознаграждение на депозите до окончания процедуры, а расходы арбитражных управляющих компенсируются за счет продажи имущества должников.

Поэтому, как правило, арбитражные управляющие настаивают на выплате им дополнительного вознаграждения, в противном случае они просто отказываются брать дело о банкротстве физического лица, а граждане не могут найти специалистов, готовых взять на себя процедуру.

Ситуация с арбитражными управляющими обусловлена исходным предположением законодателей о том, что большую часть функциональных обязанностей, возложенных на арбитражных управляющих, будет выполнять сам должник. Но подавляющее большинство физических лиц-должников не обладают должным уровнем знаний и навыков, которые позволили бы им выполнять комплекс обязанностей финансового управляющего даже в собственном деле о банкротстве.

Финансовые аспекты отказа от банкротства

Следует отметить, что арбитражный суд при принятии заявления о банкротстве от физического лица в первую очередь требует предоставления доказательств наличия финансовых средств для оплаты процедуры банкротства. Согласно законодательству, физическое лицо оплачивает расходы по банкротству самостоятельно. Необходимо не только уплатить государственную пошлину, но и предоставить средства на оплату труда арбитражного управляющего, а также на возмещение расходов на публикации и почтовые услуги.

Согласно законодательству, физическое лицо оплачивает расходы по банкротству самостоятельно. Необходимо не только уплатить государственную пошлину, но и предоставить средства на оплату труда арбитражного управляющего, а также на возмещение расходов на публикации и почтовые услуги.

Поскольку физическое лицо, не имеющее возможности погасить кредит, чаще всего не имеет значительных финансовых ресурсов, оно не в состоянии оплатить процедуру банкротства и, соответственно, не инициирует ее. Это обстоятельство, на наш взгляд, является одной из основных причин относительно небольшого количества заявлений о банкротстве по сравнению с количеством российских должников, не имеющих возможности погасить задолженность перед кредиторами. Так, за первые 8 месяцев после вступления в силу Федерального закона 154-ФЗ было возбуждено 23656 дел о банкротстве физических лиц. Конечно, это очень маленькие цифры по сравнению с реальным количеством должников, которые не могут погасить свои долги.

Суды отказывают в рассмотрении заявлений о банкротстве гражданам, которые не могут предоставить доказательства своей платежеспособности для этой дорогостоящей процедуры. Так, в декабре 2015 года Арбитражный суд Красноярского края прекратил производство по делу о банкротстве гражданина Н., задолжавшего одному из банков более 1,7 млн рублей. Основанием для прекращения производства послужило установление факта недостаточности денежных средств и имущества для оплаты расходов по делу, полного или частичного погашения задолженности перед кредиторами. Единственным источником дохода Н. была пенсия в размере 12,5 тыс. руб.

Так, в декабре 2015 года Арбитражный суд Красноярского края прекратил производство по делу о банкротстве гражданина Н., задолжавшего одному из банков более 1,7 млн рублей. Основанием для прекращения производства послужило установление факта недостаточности денежных средств и имущества для оплаты расходов по делу, полного или частичного погашения задолженности перед кредиторами. Единственным источником дохода Н. была пенсия в размере 12,5 тыс. руб.

Невозможность оплаты процедур банкротства является одной из основных причин инициирования самими гражданами-должниками лишь 15-20% банкротств. Остальные дела о банкротстве инициируются банками-кредиторами и иными организациями. Также следует понимать, что физическим лицам с незначительной суммой долга (например, 500 тысяч рублей) нецелесообразно инициировать процедуру банкротства, так как затраты на ее проведение будут ненамного меньше суммы самого долга.

Наконец, нельзя забывать о таком важном нюансе, как необходимость уплаты налога с суммы списанного долга. В соответствии с Налоговым кодексом РФ списанная задолженность приравнивается к доходам. Соответственно, гражданин должен уплатить налог с доходов физических лиц в размере 13%.

В соответствии с Налоговым кодексом РФ списанная задолженность приравнивается к доходам. Соответственно, гражданин должен уплатить налог с доходов физических лиц в размере 13%.

Основные тенденции и перспективы

Небольшое количество заявлений о банкротстве по сравнению с количеством неплатежеспособных должников обусловлено, в том числе, низким уровнем правовой культуры и правовой грамотности населения страны. Многие граждане, особенно представители малообеспеченного населения, слабо информированы о законодательных нововведениях. Федеральный закон 154-ФЗ в данном случае не является исключением, и даже если гражданин слышал о его принятии, он может не иметь представления о сути закона и нюансах его реализации.

К организационным аспектам банкротства физических лиц возникает множество вопросов. В частности, поскольку вознаграждение арбитражного управляющего определяется в процентах от проданного имущества гражданина, создается ситуация, при которой арбитражный управляющий заинтересован не в защите интересов гражданина, а в скорейшем его банкротстве и реализации. своего имущества с целью получения компенсации.

своего имущества с целью получения компенсации.

Не менее актуальной проблемой является сложность оценки имущества должников. Согласно ст. 446 Гражданского процессуального кодекса Российской Федерации, на единственное жилое помещение, принадлежащее должнику, взыскание не может быть обращено. При этом стоимость одного жилого помещения может многократно превышать сумму задолженности перед кредиторами (например, задолженность может составлять 1 миллион рублей, а стоимость квартиры 5 миллионов рублей).

Постановлением 11-П/2012 Конституционного Суда РФ указано на конституционно-правовую ущербность ч. 1 ст. 446 Гражданского процессуального кодекса РФ. Однако Конституционный суд не признал эту часть конституционно приемлемой, поскольку отметил, что отсутствие разработанного порядка обращения взыскания на единственное жилое помещение должника создаст многочисленные прецеденты применения произвольных критериев. На практике это приведет к нарушению гражданских прав должников.

Учитывая вышеуказанные издержки закона о банкротстве, был поставлен вопрос о необходимости его совершенствования. Одним из первых шагов к упрощению процедуры банкротства физических лиц стало подписание Президентом Российской Федерации В.В. Путина Федеральным законом от 30 ноября 2016 г. № 407-ФЗ «О внесении изменений в статью 333-21 части второй Налогового кодекса Российской Федерации». В соответствии с ним размер госпошлины, уплата которой необходима для открытия процедуры банкротства, уменьшен в двадцать раз и с 1 января 2017 года составляет 300 рублей для физических лиц против 6000 рублей, которые граждане должны были уплатить до принятия закона. был принят.

Несомненно, порядок определения участия арбитражных управляющих в делах о банкротстве физических лиц, а также склонность многих руководителей к отказу от работы с физическими лицами является одним из основных препятствий для процедуры банкротства. Представляется перспективным более четко определить порядок вознаграждения арбитражных управляющих и покрытия понесенных ими расходов.

Также необходимо упростить сбор документов, необходимых для открытия процедуры банкротства, так как в настоящее время многие граждане сталкиваются с невозможностью предоставления документов в полном объеме и, соответственно, отказом в начале процедуры.

Таким образом, реализация Федерального закона 154-ФЗ в современной России на практике сталкивается со многими препятствиями. Нежелание арбитражных управляющих работать с физическими лицами, отсутствие финансовых средств для оплаты процедуры банкротства, сложность оценки имущества должников, завершение стадии реструктуризации в подавляющем большинстве случаев путем принятия решения о продаже должников собственности (хотя изначально реструктуризация долга ставит перед собой иные задачи) относятся к числу основных проблем. Законодательство о банкротстве физических лиц нуждается в совершенствовании, и законодатели неизбежно вернутся к необходимости дальнейшего совершенствования, так как к этому их будет подталкивать существующая действительность.