КонсультантПлюс Краснодар — технология

- 22.11.2012

Современные технологии

КонсультантПлюс — надежная система, отвечающая всем требованиям к современному программному обеспечению.

Удобный интерфейс

Понятный, дружественный и современный интерфейс включает множество удобных инструментов, которые помогают экономить время на поиск и анализ информации, делают работу пользователей более комфортной.

Настройки с учетом профессиональных потребностей специалистов

Специальные профили позволяют настроить систему с учетом профессиональных потребностей специалистов, при этом сохраняются все привычные инструменты и преимущества КонсультантПлюс.

Профиль «Бухгалтерия и кадры бюджетной организации» разработан для финансовых специалистов бюджетных организаций. Для юристов и других специалистов бюджетных организаций, не связанных с финансами, доступен профиль «Универсальный».

Высокая технологическая эффективность системы КонсультантПлюс

Современные технологии, применяемые в системе КонсультантПлюс, делают поиск документов быстрым и точным. Оптимальные принципы хранения огромного объема информации в базе данных позволяют минимизировать время на обновление системы, в том числе оптимизировать трафик при обновлении через интернет.

Оптимальные принципы хранения огромного объема информации в базе данных позволяют минимизировать время на обновление системы, в том числе оптимизировать трафик при обновлении через интернет.

Тщательная разработка новшеств

Все новшества разрабатываются на основе тщательного изучения потребностей и мнения пользователей. Для этого проводятся специальные исследования целевых аудиторий.

Все новые возможности обязательно проходят промышленное тестирование перед тем, как они будут массово представлены всем пользователям.

Интернет-пополнение системы КонсультантПлюс

В КонсультантПлюс реализована функция интернет-пополнения — полноценного ежедневного обновления системы через интернет.

Ежедневное обновление позволяет оперативно получать новые документы и всегда работать с актуальной информацией. После обновления пользователь может работать со свежей информацией без соединения с интернетом.

Мобильная версия системы КонсультантПлюс

Мобильная версия системы КонсультантПлюс на флэш-носителе дает возможность работать с документами там, где это необходимо: на рабочем месте, в командировке, дома и т. д.

д.

Онлайн-сервисы КонсультантПлюс

Встроенные в систему КонсультантПлюс онлайн-сервисы позволяют оперативно получить отсутствующие в комплекте документы и познакомиться с горячими документами на сайте КонсультантПлюс.

Конструкторы для создания и проверки документов

Онлайн-сервисы «Конструктор договоров» и «Конструктор учетной политики»

Особые инструменты в системе КонсультантПлюс — «Конструктор договоров» и «Конструктор учетной политики». Они позволяют составлять и анализировать договоры и учетную политику компании на принципиально новом уровне.

Сертификация Microsoft

В настоящее время система КонсультантПлюс сертифицирована на совместимость с Windows XP/Vista/7/Windows 8/Windows 8.1 и самой новой ОС Windows 10.

Сертификация Microsoft является независимым подтверждением надежной и стабильной работы системы КонсультантПлюс, свидетельствует о том, что система отвечает всем требованиям к современному программному обеспечению и соответствует международным стандартам качества.

Письмо № БС-4-11/10967@ от 06.06.2019

Вопрос: Об определении в целях НДФЛ срока нахождения в собственности образованных в результате раздела объектов недвижимого имущества при их продаже.

Ответ:

Федеральная налоговая служба в связи с поступающими запросами налогоплательщиков по вопросу определения срока нахождения в собственности образованных в результате раздела объектов недвижимого имущества в части применения положений пункта 17.1 статьи 217 Налогового кодекса Российской Федерации (далее — НК РФ) в целях исчисления и уплаты налога на доходы физических лиц сообщает следующее.

Положениями пункта 17.1 статьи 217 НК РФ предусмотрено, что доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

При этом в целях применения указанного освобождения необходимо иметь в виду, что срок нахождения имущества в собственности налогоплательщика определяется за период, в котором это имущество непрерывно находилось в собственности налогоплательщика до планируемого момента его продажи.

Право собственности, в том числе основания его возникновения и прекращения, регулируется Гражданским кодексом Российской Федерации (далее — ГК РФ).

На основании статьи 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

При этом статьей 219 ГК РФ установлено, что право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации.

Согласно статье 209 ГК РФ собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

При определении срока нахождения имущества в собственности необходимо учитывать, что согласно статьи 235 ГК РФ основаниями прекращения права собственности являются: отчуждение собственником своего имущества другим лицам, отказ собственника от права собственности, гибель или уничтожение имущества, а также утрата права собственности на имущество в иных случаях, предусмотренных законом.

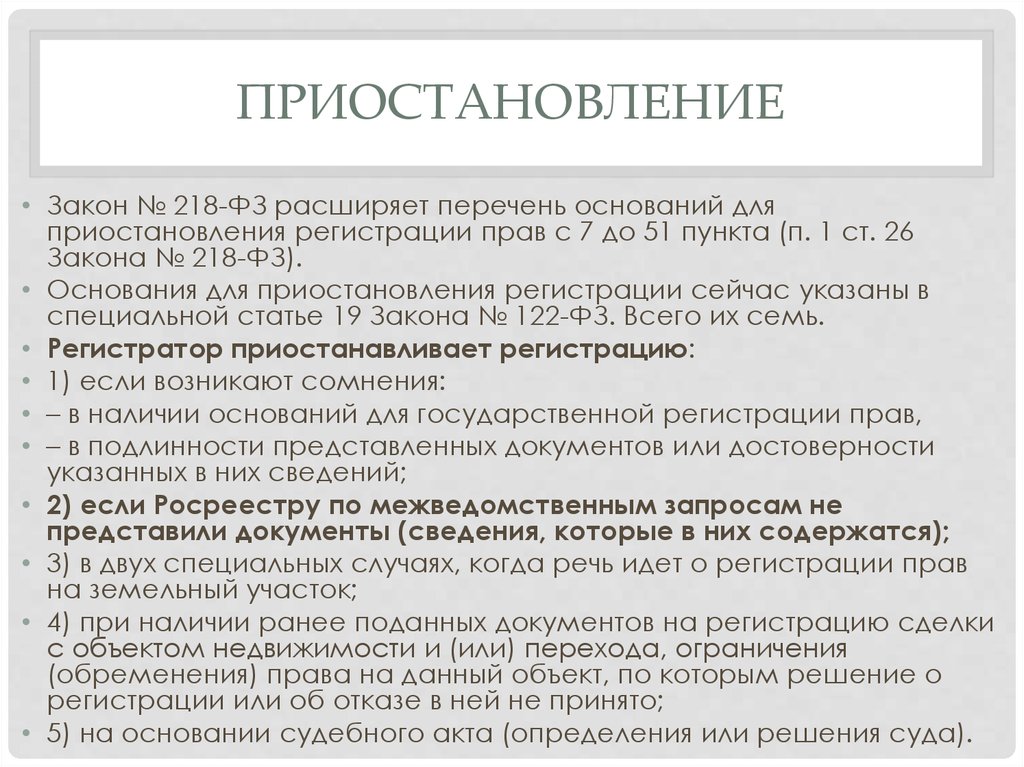

В отношении правоотношений по разделу объектов недвижимого имущества, возникших до 01.01.2017, порядок регистрации права собственности на образованное недвижимое имущество определен Федеральным законом от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее — Федеральный закон N 122-ФЗ).

Со ссылкой на нормы Федерального закона N 122-ФЗ (пункт 9 статьи 12), а также гражданского законодательства Российской Федерации имеются официальные разъяснения Министерства финансов Российской Федерации по указанному вопросу, доведенные по системе налоговых органов для сведения и использования в работе (письмо Минфина России от 22. 07.2016 N 03-04-07/43026).

07.2016 N 03-04-07/43026).

Согласно данным разъяснениям при определении в целях налогообложения срока владения объектом недвижимого имущества моментом возникновения права собственности на образованные в результате раздела объекты недвижимого имущества (без изменения внешних границ исходного объекта недвижимого имущества) следует считать дату первоначальной государственной регистрации права собственности на исходный объект, который до момента отчуждения не выбывает из владения, пользования и распоряжения налогоплательщика.

В Определении Верховного Суда Российской Федерации от 11.05.2011 N 67-В11-2 также содержится вывод со ссылкой на нормы Федерального закона N 122-ФЗ и положения гражданского законодательства Российской Федерации, в частности нормы статей 209, 235 ГК РФ, что действующее законодательство (на момент рассмотрения соответствующего гражданского дела) не предусматривает в качестве основания прекращения права собственности на недвижимое имущество его раздел на отдельные самостоятельные части с последующей постановкой на кадастровый и технический учет.

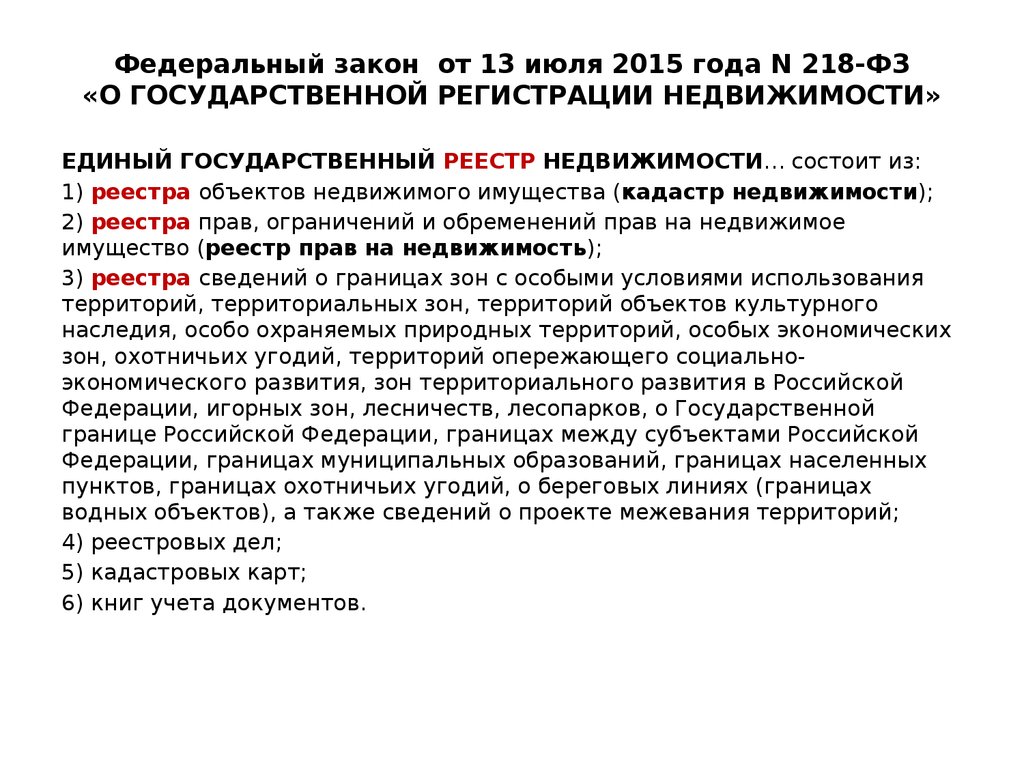

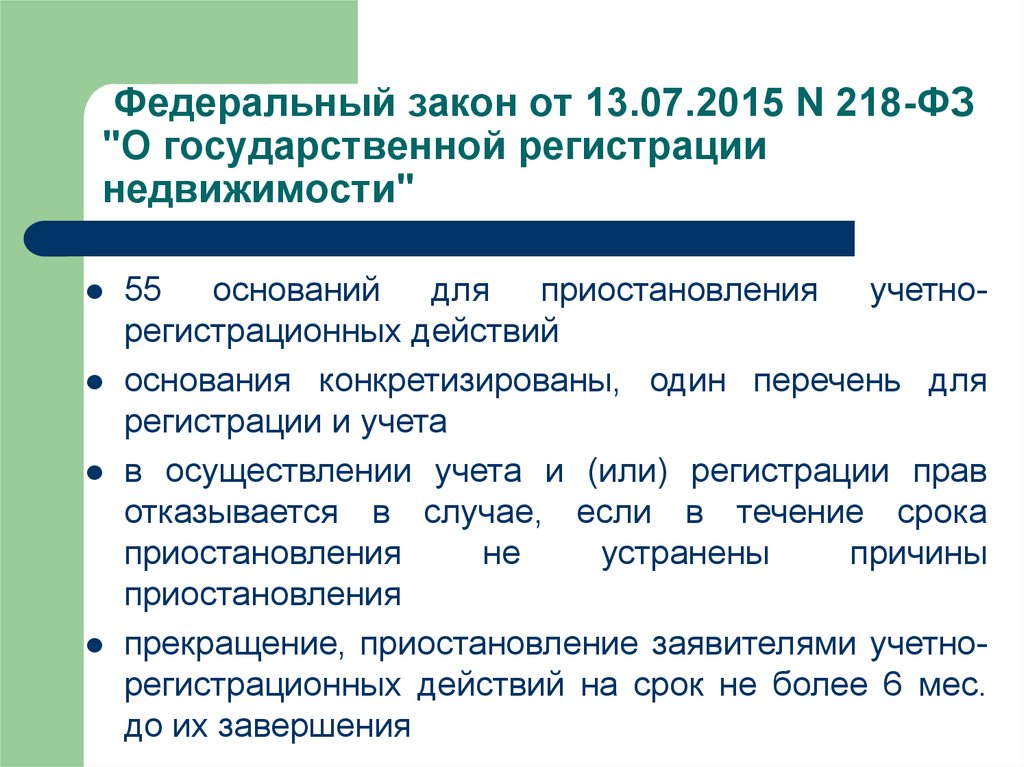

С 01.01.2017 государственный кадастровый учет и государственная регистрация прав на недвижимое имущество осуществляются в порядке, установленном Федеральным законом Российской Федерации от 03.07.2015 N 218-ФЗ «О государственной регистрации недвижимости» (далее — Федеральный закон N 218-ФЗ).

Таким образом, в отношении правоотношений по разделу объектов недвижимого имущества, возникших после 01.01.2017, порядок регистрации права собственности на образованное недвижимое имущество определяется Федеральным законом N 218-ФЗ.

В соответствии с частью 1 статьи 41 Федерального закона N 218-ФЗ в случае образования двух и более объектов недвижимости в результате в том числе раздела объекта недвижимости государственный кадастровый учет и государственная регистрация прав осуществляются одновременно в отношении всех образуемых объектов недвижимости.

При этом согласно части 3 статьи 41 Федерального закона N 218-ФЗ снятие с государственного кадастрового учета и государственная регистрация прекращения прав на исходные объекты недвижимости осуществляются одновременно с государственным кадастровым учетом и государственной регистрацией прав на все объекты недвижимости, образованные из таких объектов недвижимости.

В информационной системе «Консультант Плюс» имеются частные разъяснения Министерства финансов Российской Федерации по вопросу определения срока нахождения в собственности объекта недвижимого имущества, образованного в результате раздела, право собственности на который зарегистрировано в рамках применения Федерального закона N 218-ФЗ (письмо Минфина России от 30.10.2018 N 03-04-05/78026).

С учетом указанных норм Федерального закона N 218-ФЗ, а также положений гражданского законодательства Российской Федерации, в частности норм статей 131, 219 ГК РФ, сделан вывод, согласно которому, поскольку при разделе объекта недвижимости возникают новые объекты права собственности, а первичный объект прекращает свое существование, срок нахождения в собственности образованных при разделе объектов недвижимости для целей исчисления и уплаты налога на доходы физических лиц при их продаже следует исчислять с даты государственной регистрации прав на вновь образованные объекты недвижимости.

При этом, по мнению ФНС России, при условии неизменности положений гражданского законодательства Российской Федерации, регулирующего порядок приобретения и прекращения права собственности, изменение технического порядка осуществления государственного кадастрового учета и государственной регистрации прав при образовании объекта недвижимого имущества не должно влечь за собой изменение порядка определения срока нахождения в собственности объекта недвижимого имущества, в том числе в целях исчисления налога на доходы физических лиц.

В этой связи, принимая во внимание тот факт, что в отношении правоотношений по разделу объектов недвижимого имущества, возникших после 01.01.2017 (в рамках действия Федерального закона N 218-ФЗ), согласно имеющимся частным разъяснениям порядок определения срока нахождения в собственности образованных в результате раздела объектов недвижимого имущества в целях исчисления налога на доходы физических лиц кардинально поменялся, Федеральная налоговая служба просит Министерство финансов Российской Федерации довести официальную позицию по указанному вопросу в рамках применения Федерального закона N 218-ФЗ в целях ее использования в работе и направления территориальным налоговым органам.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

06.06.2019

Ввоз и обращение со спиртосодержащей косметической продукцией в России

Поскольку почти вся парфюмерия и значительная часть косметических средств содержат этиленовый спирт, эта продукция считается в России «спиртосодержащая непищевая продукция» . Это означает, что экспорт парфюмерно-косметической продукции в Россию подпадает под особый набор требований.

Каковы эти требования? Это: лицензирование, акциз и отчетность.

Лицензирование

Предприятия должны получить лицензию на производство, хранение, транспортировку или поставку (в том числе импорт или экспорт) спиртосодержащей непищевой продукции (статья 18 Закона № 218-ФЗ от 22 ноября 1995 г. о государственном регулировании производства и поставок этиленового спирта, а также алкогольной и спиртосодержащей продукции и об ограничениях потребления алкогольной продукции).

о государственном регулировании производства и поставок этиленового спирта, а также алкогольной и спиртосодержащей продукции и об ограничениях потребления алкогольной продукции).

Продукты, не подлежащие лицензированию

Лицензия не требуется на парфюмерно-косметическую продукцию, прошедшую государственную регистрацию в Федеральной службе по защите прав потребителей и благополучия человека (Роспотребнадзор).

Существует перечень экспортируемых парфюмерно-косметических товаров , на которые не распространяется требование лицензирования. Перечень утвержден Постановлением № 401 от 25 июня 2007 г. (последнее изменение от 11 октября 2012 г.) и представлен в таблице ниже:

Наименование парфюмерного или косметического продукта | Код товара по Единой товарной номенклатуре внешней торговли Таможенного союза (ТН ВЭД ТС) | Максимальный объем потребительской упаковки (мл) |

Эфирные масла (как содержащие терпены, так и не содержащие) | 3301 12 — 3301 29 910 0 | 25 |

Духи и туалетная вода | 3303 00 | 150 |

Косметика и средства для макияжа, а также средства по уходу за кожей (кроме изделий медицинского назначения), включая средства для защиты от загара или средства для загара; средства для маникюра и педикюра | 3304 | 250 |

Средства по уходу за волосами | 3305 | 500 |

Средства гигиены полости рта и зубов | 3306 10 000 0 3306 90 000 0 | 300 |

Средства, используемые до, после и для бритья, дезодоранты и антиперспиранты индивидуального назначения, а также другие парфюмерно-косметические средства, в том числе парфюмерная вода.

| 3307 10 000 0 3307 20 000 0 3307 90 000 | 250 |

Акцизы

В соответствии с Налоговым кодексом России акцизами облагается спиртосодержащая продукция с содержанием спирта более 9%. Однако из данной товарной позиции исключаются парфюмерно-косметические изделия в упаковке объемом не более 100 мл с содержанием спирта не более 80% и/или до 90% при условии, что упаковка (флакон или фляга) снабжена распылителем. Парфюмерно-косметическая продукция с содержанием спирта до 90% и объем упаковки, не превышающий 3 мл, также освобождаются от обязанности платить акцизный сбор.

Отчетность

Предприятия, экспортирующие в Россию спиртосодержащую непродовольственную продукцию с содержанием алкоголя более 25% от объема готовой продукции, обязаны вести учет и представлять отчеты (декларации) о количествах, вывозимых ими в Россию.

Какой таможенный пункт?

Экспортеры косметики и парфюмерии в Россию должны выбрать правильный пункт таможенного въезда на границе с Россией. Не все таможенные органы уполномочены работать с продуктами, подлежащими акцизным сборам и лицензиям. Экспортеры должны определить, подлежат ли их парфюмерно-косметические товары акцизному сбору и/или лицензированию. Если они подпадают под действие одного из них или обоих, то они могут выбирать только пункты таможенного ввоза, указанные в перечнях, утвержденных Приказом ФТС России от 1 июня 2011 г. № 11449.0009

Свяжитесь с нами

О

На протяжении четырех десятилетий ABS Group предоставляет технические услуги и экспертные знания по всему миру, а наша команда руководителей помогает устанавливать стандарты безопасности и надежности для широкого круга отраслей.

- Обзор компании

- Лидерство

- Карьера

- Глобальный охват

- Америка

- Европа/Ближний Восток/Африка

- Азиатско-Тихоокеанский регион

Отрасли

Клиенты в этих секторах глобального рынка обращаются к ABS Group как к надежному партнеру и опытному консультанту, который поможет им в процессе достижения операционного совершенства в области безопасности, надежности и целостности. Вот как.

Вот как.

- Морской и морской

- Нефть, газ и химия

- СПГ

- Промышленное производство

- Правительство

- Государственные контракты

- Электроэнергетика

- Другие рынки

Решения

Мы помогаем нашим клиентам понять риски, расставить приоритеты действий и повысить общую безопасность и надежность. Упреждающая стратегия безопасности и управления рисками может помочь снизить риски, ведущие к отказу оборудования и потенциально катастрофическим инцидентам.

- Управление рисками и безопасностью

- Управление безопасностью процессов

- Экстремальные нагрузки и структурный риск

- Управление корпоративными рисками

- Анализ данных и управление данными

- Управление активами

- Управление структурной целостностью

- Решения по обеспечению надежности активов

- Управление активами предприятия

- Управление целостностью активов

- Кибербезопасность

- Управляемые услуги промышленной кибербезопасности

- Центр управления промышленной безопасностью (ISOC)

- Управление киберрисками цепочки поставок

- Специализированный консалтинг по кибербезопасности

- Сертификация систем управления

- Удаленные аудиты

- Сертификация модели зрелости кибербезопасности

- Технический осмотр и проверка

- Осмотр

- Проверка

- Управление качеством проекта (PQM)

- Сертификация оборудования

- Программные решения

- Программное обеспечение для морских систем

Центр знаний

Мы стремимся делиться своими знаниями, извлеченными уроками и передовым опытом для поддержки более безопасных и надежных активов и операций. Изучите наш опыт работы над проектами, зарегистрируйтесь для участия в вебинарах и узнайте больше о рынках, которые мы обслуживаем.

Изучите наш опыт работы над проектами, зарегистрируйтесь для участия в вебинарах и узнайте больше о рынках, которые мы обслуживаем.

- Профили проектов

- Вебинары

- Инсайты

- Наборы инструментов знаний

- Risk Matters X.0 Podcast

Новости и события

Узнайте больше о достижениях ABS Group и других новостях, связанных с отраслями, которые мы обслуживаем, и о важных обновлениях нормативно-правовой базы, а также о некоторых отраслевых мероприятиях, на которых вы можете узнать больше о нашем спектре услуг.

- Пресс-релизы

- Новости компании

- События

Обучение

Наши специалисты по обучению проводят сотни часов общедоступных и выездных учебных курсов мирового уровня, которые помогут вам повысить безопасность, защищенность и эффективность вашей организации.