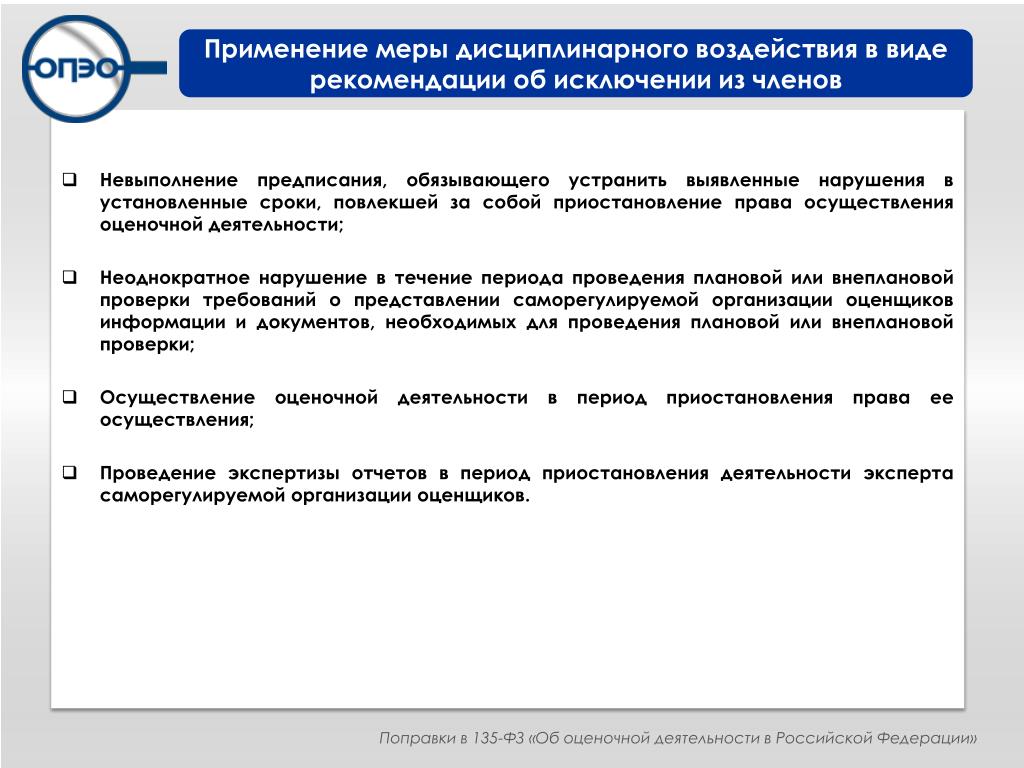

Изменения в законодательстве, регулирующем оценочную деятельность

01.04.2020

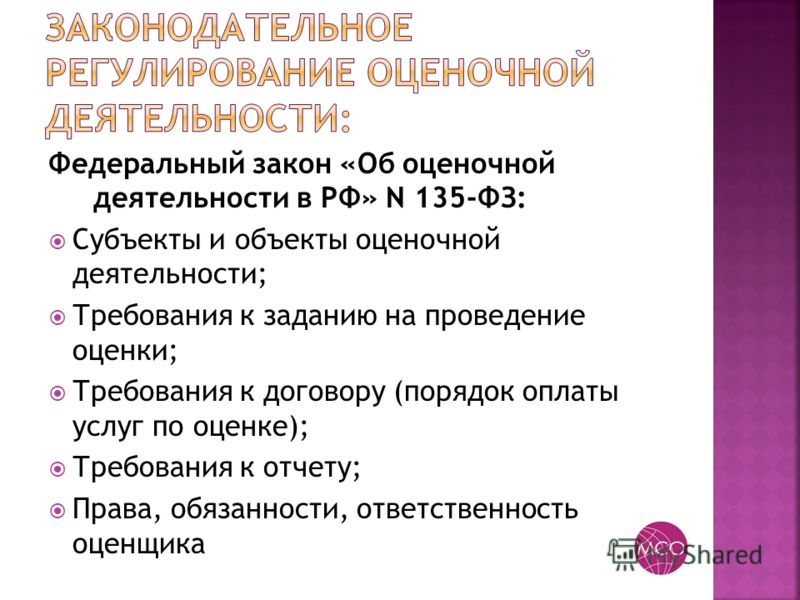

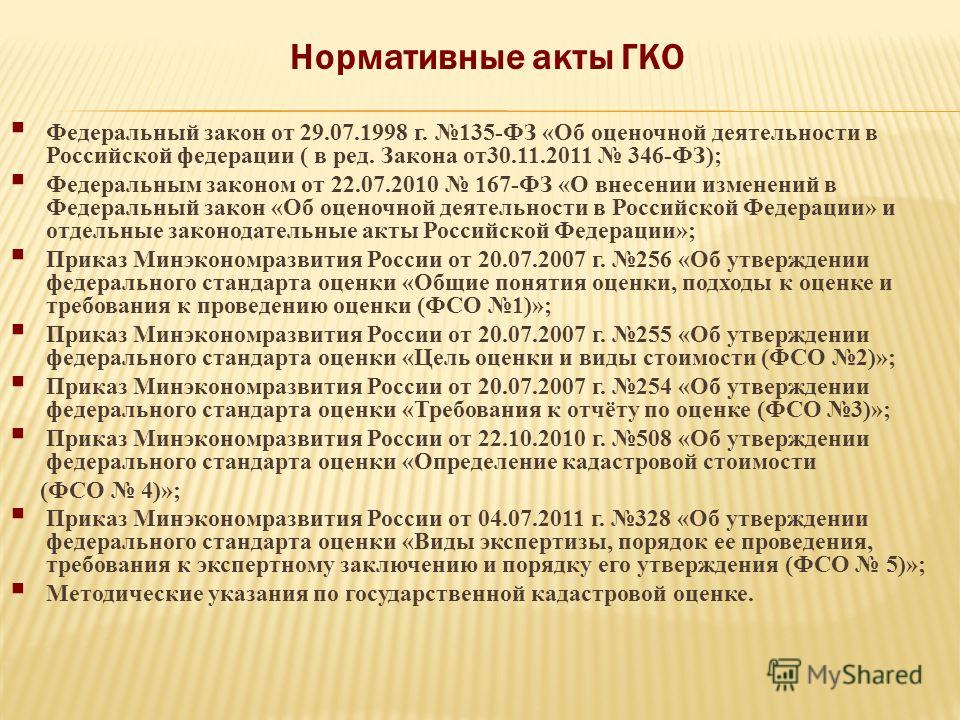

18 марта 2020 г. Президент РФ В.В. Путин подписал Федеральный закон № 66-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и отдельные законодательные акты Российской Федерации». Основная часть изменений коснулась «оценочного» закона № 135-ФЗ от 29 июля 1998 года, помимо этого законом внесены изменения в Земельный кодекс и Федеральные законы № 127-ФЗ «О несостоятельности (банкротстве)» и № 270-ФЗ «О Государственной корпорации по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех».

Остановимся подробнее на том, что нового законодатели придумали для оценщиков.

Права и обязанности

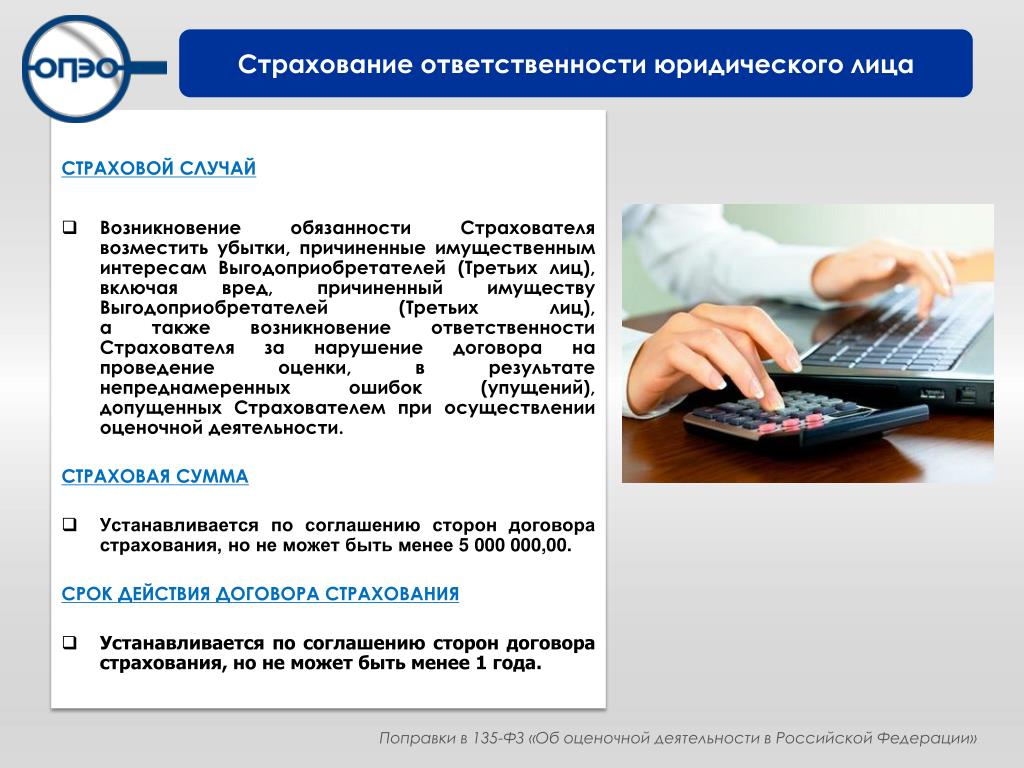

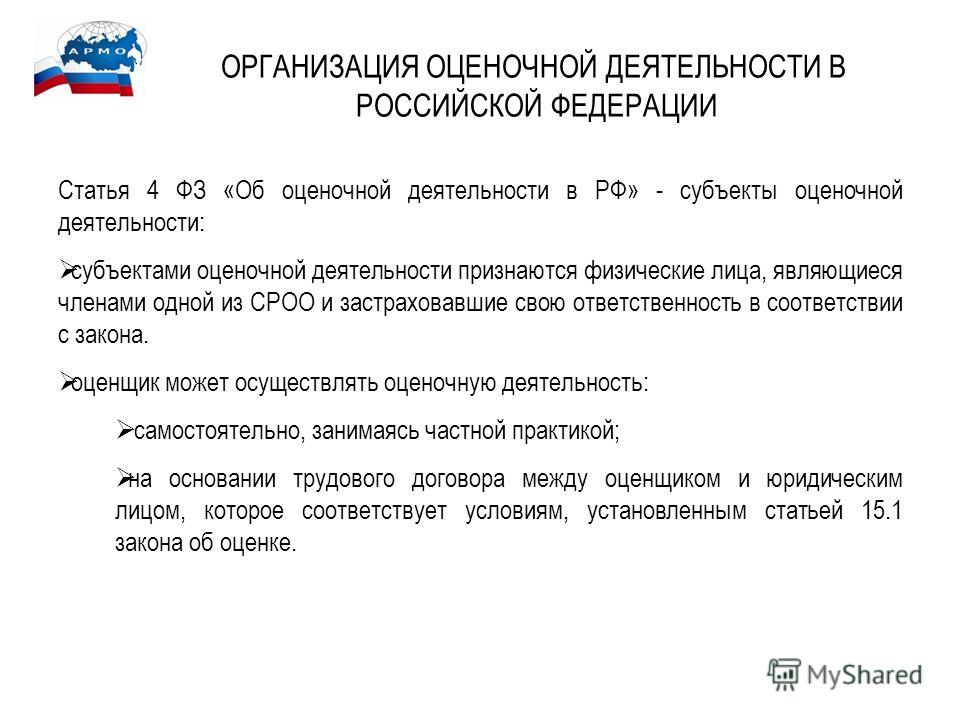

Статья 15 ФЗ № 135 посвящена правам и обязанностям сторон договора на проведение оценки: оценщика, юридического лица, с которым у него заключён трудовой договор, и заказчика оценки.

Безусловно, положение важное. Иногда отсутствие определённых документов или разъясняющей информации от заказчика оценки приводит к ому, что оценщик вынужден основывать свою оценку на предположениях, которые могут оказывать существенное влияние на стоимость объекта оценки. Бывают ситуации, когда для достоверной оценки оценщик должен осмотреть объект, однако заказчик в силу тех или иных причин отказывается или не может обеспечить к нему доступ (сложно предположить, что ещё может в данном случае под условиями работы, которые заказчик должен обеспечить оценщику, но в первую очередь приходит в голову именно возможность осмотра и идентификации объекта – последнее в большей степени касается оборудования с отсутствующими или нечитаемыми идентификационными признаками).

В то же время, сложно сказать, чем обусловлено включение такого пункта непосредственно в закон – на практике в большинстве случаев оценочные организации включают аналогичные положения в договор на проведение оценки, и если уж не отказываются от проведения оценки в случае отказа заказчика предоставить какую-то информацию, то не потому, что это не прописано в законе, а потому, что в условиях высокой конкуренции боятся потерять клиента. Так что сложно сказать, защищает этот новый пункт в законе оценщиков, или напротив – добавляет аргументов проверяющим органам для наказания оценщика за то, что, не получив какого-то документа от заказчика тот всё же выполнил отчёт, написав в нём соответствующее допущение, вместо того чтобы отказаться от проведения оценки вовсе.

Образование

Для получения права на осуществление оценочной деятельности оценщик должен сдать квалификационный экзамен по одному (как минимум) из трёх направлений и получить соответствующий аттестат. Подтверждать квалификацию оценщик должен путём пересдачи экзамена раз в три года. До настоящего времени в случае неуспешной сдачи экзамена новую попытку допускалось делать не ранее, чем через 90 календарных дней. Теперь этот срок сократился до тридцати дней. Учитывая, что экзамен является платным, фактическое лишение возможности ведения профессиональной деятельности в случае провала на экзамене на три месяца выглядело достаточно суровым наказанием, в дополнение к обязанности повторно экзамен оплатить, а для специалистов из регионов – ещё и добраться до места его сдачи. Так что сокращение этого периода можно только приветствовать.

Подтверждать квалификацию оценщик должен путём пересдачи экзамена раз в три года. До настоящего времени в случае неуспешной сдачи экзамена новую попытку допускалось делать не ранее, чем через 90 календарных дней. Теперь этот срок сократился до тридцати дней. Учитывая, что экзамен является платным, фактическое лишение возможности ведения профессиональной деятельности в случае провала на экзамене на три месяца выглядело достаточно суровым наказанием, в дополнение к обязанности повторно экзамен оплатить, а для специалистов из регионов – ещё и добраться до места его сдачи. Так что сокращение этого периода можно только приветствовать.

Кроме того, для получения квалификационного аттестата, как и ранее, требуется стаж работы в области оценочной деятельности не менее трёх лет, однако теперь исключено требование о том, что как минимум один год из этих трёх должен приходиться на работу оценщиком или помощником оценщика.

Реорганизация СРО и иные дополнения

Закон дополнен положениями о реорганизации саморегулируемой организации оценщиков путём присоединения к другой оценочной СРО, описана последовательность действий в случае такого присоединения.

Севреестр

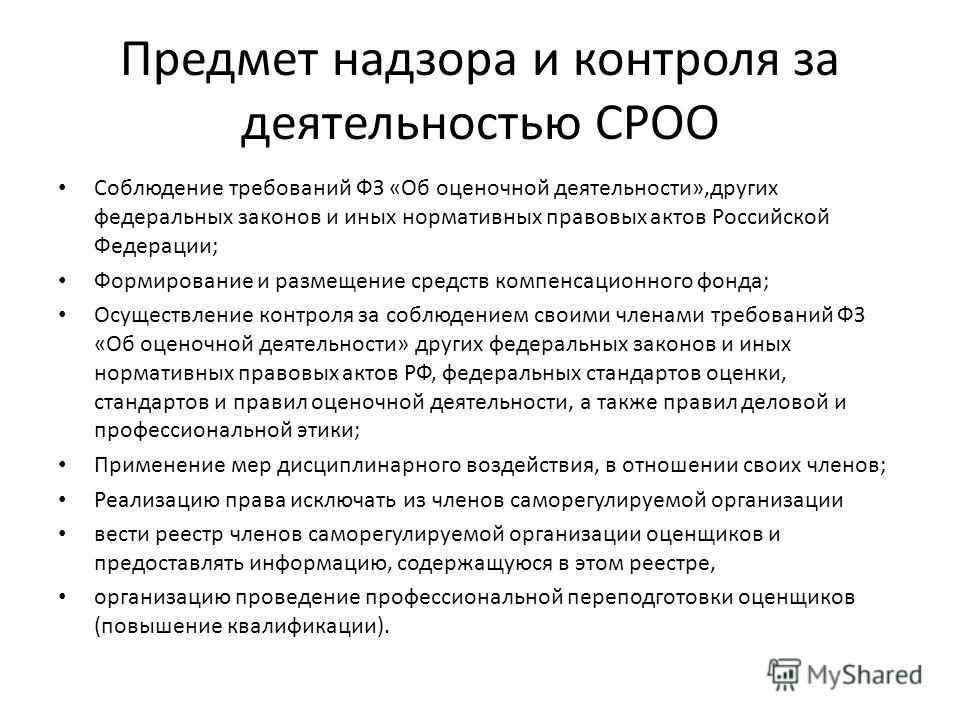

Надзор за деятельностью саморегулируемых организаций оценщиков

Руководство по соблюдению органами государственной власти, органами местного самоуправления, а также юридическими лицами, их руководителями и иными должностными лицами, индивидуальными предпринимателями, гражданами обязательных требований действующего законодательства в сфере саморегулируемых организаций оценщиков

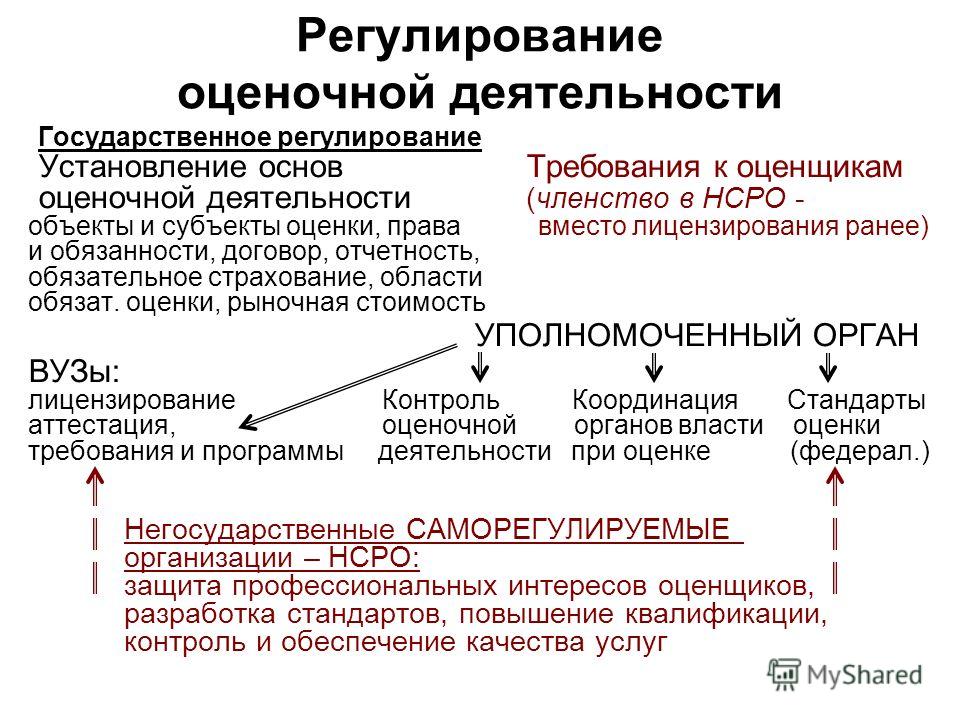

Государственный надзор за деятельностью саморегулируемых организаций (далее – СРО) регламентирован ст. 23 Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях», в соответствии с которой государственный надзор за деятельностью саморегулируемых организаций (федеральный государственный надзор) осуществляется уполномоченными федеральными органами исполнительной власти (далее — органы государственного надзора) в порядке, установленном Федеральным законом от 26 декабря 2008 года № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», настоящим Федеральным законом и федеральными законами, регулирующими соответствующий вид профессиональной или предпринимательской деятельности.

23 Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях», в соответствии с которой государственный надзор за деятельностью саморегулируемых организаций (федеральный государственный надзор) осуществляется уполномоченными федеральными органами исполнительной власти (далее — органы государственного надзора) в порядке, установленном Федеральным законом от 26 декабря 2008 года № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», настоящим Федеральным законом и федеральными законами, регулирующими соответствующий вид профессиональной или предпринимательской деятельности.

Согласно п. 1 ст. 3 Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях» саморегулируемыми организациями признаются некоммерческие организации, созданные в целях, предусмотренных настоящим Федеральным законом и другими федеральными законами, основанные на членстве, объединяющие субъектов предпринимательской деятельности исходя из единства отрасли производства товаров (работ, услуг) или рынка произведенных товаров (работ, услуг) либо объединяющие субъектов профессиональной деятельности определенного вида.

Управление государственной регистрации права и кадастра Севастополя, действуя в соответствии с Соглашением от 11.10.2016 между Федеральной службой государственной регистрации, кадастра и картографии и Правительством Севастополя, утвержденным распоряжением Правительства Российской Федерации от 16.11.2016 № 2433-р, а также с Положением об Управлении государственной регистрации права и кадастра Севастополя, утвержденным постановлением Правительства Севастополя от 19.01.2017 № 23-ПП, осуществляет надзор за деятельностью СРО оценщиков.

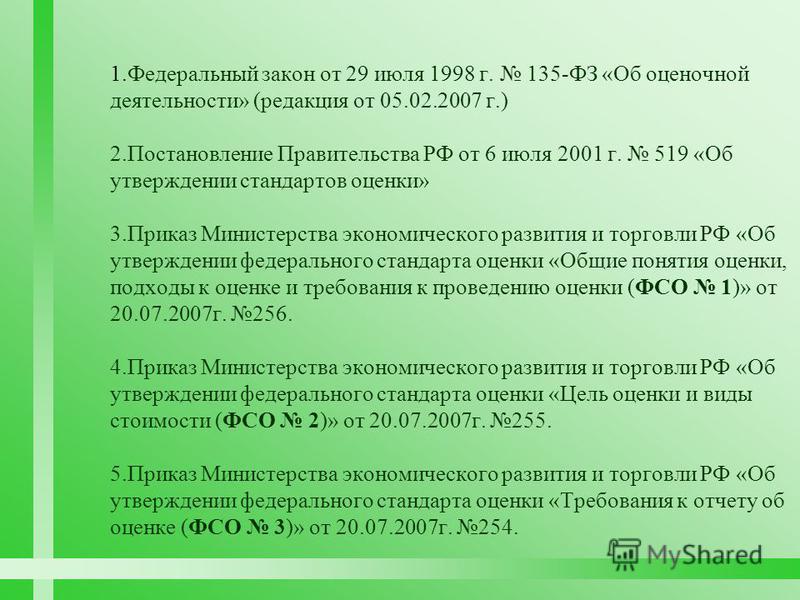

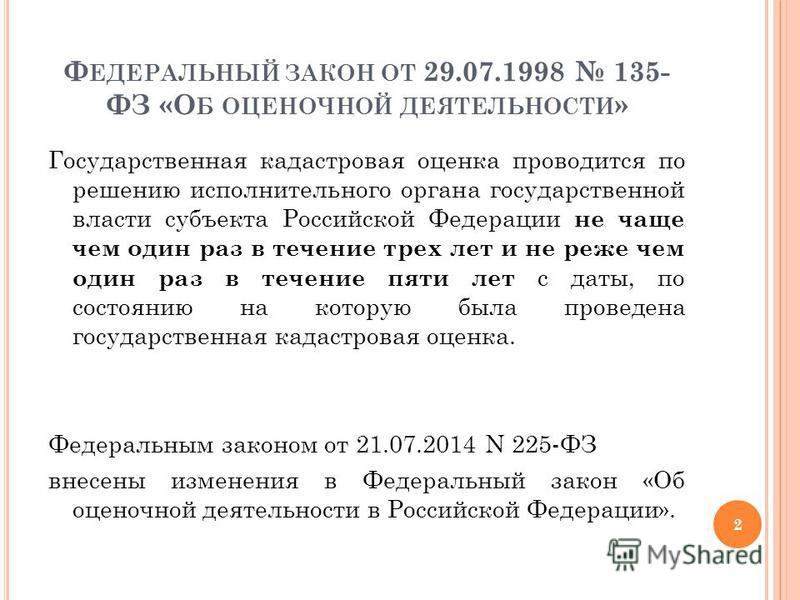

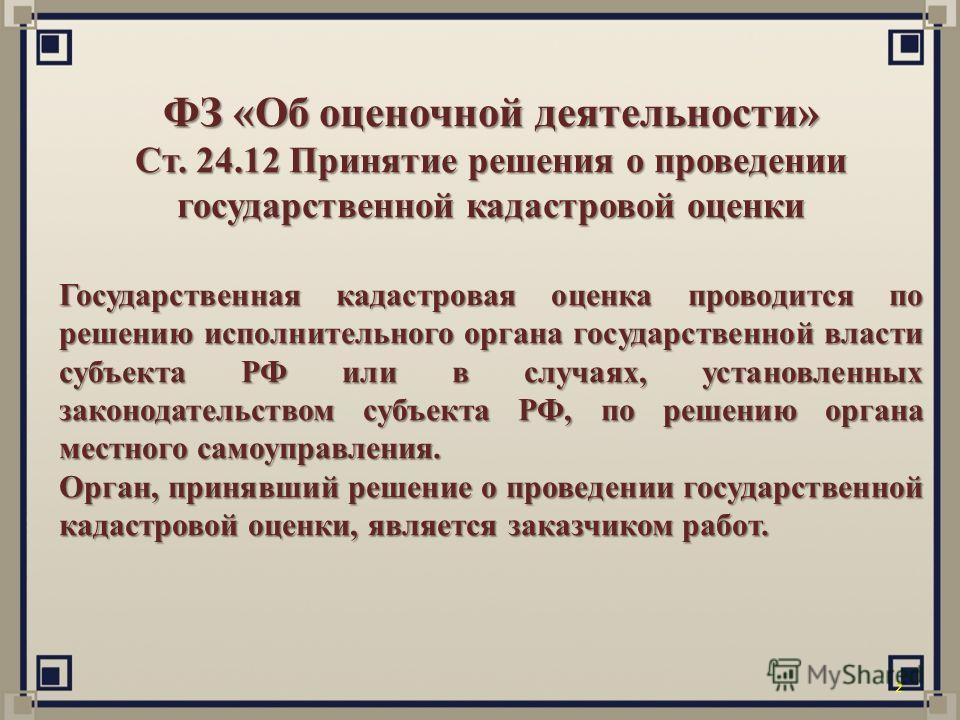

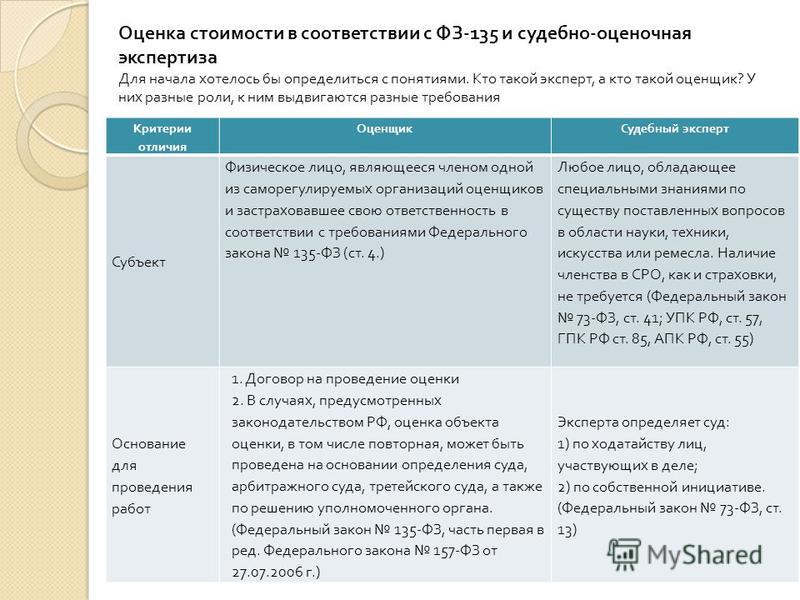

При осуществлении государственного надзора проверяется выполнение саморегулируемыми организациями оценщиков требований Федерального закона № 135-ФЗ «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г. (далее – Федеральный закон от 29.07.1998 № 135-ФЗ), других федеральных законов, иных нормативных правовых актов Российской Федерации.

Надзор за деятельностью СРО оценщиков осуществляется путем:

- проведения плановых и внеплановых проверок саморегулируемых организаций оценщиков;

- контроля за исполнением саморегулируемыми организациями оценщиков предписаний об устранении нарушений законодательства Российской Федерации, выявленных в ходе проведения проверок саморегулируемых организаций;

- систематического наблюдения за исполнением саморегулируемыми организациями требований Федерального закона от 29.

07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях».

07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях».

07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях».

07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях».Внеплановая проверка деятельности саморегулируемой организации оценщиков проводится на основании заявлений юридических лиц, физических лиц, федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, правоохранительных органов о нарушении саморегулируемой организацией оценщиков либо ее членами Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», других федеральных законов и иных нормативных правовых актов Российской Федерации.

По результатам плановых и внеплановых проверок деятельности СРО оценщиков при выявлении нарушений законодательства Российской Федерации в установленной сфере деятельности орган государственного надзора вправе принять следующие решения:

- о вынесении предписания;

- о направлении в суд заявления об исключении сведений СРО из единого государственного реестра саморегулируемых организаций;

- о передаче материалов по подведомственности, в том числе для решения вопроса о рассмотрении материалов в рамках производства по уголовному делу или делу об административном правонарушении.

Анализ правоприменительной практики при осуществлении надзора в сфере саморегулируемых организаций оценщиков

На территории города Севастополя не зарегистрированы саморегулируемые организации оценщиков, в связи с этим надзор за деятельностью СРО оценщиков не осуществлялся. Проверки в отношении СРО оценщиков не проводились.

Комментарий

к некоторым положениям проекта закона: О внесении изменений в Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и Федеральный закон от 3 июля 2016 г. № 237-ФЗ «О государственной кадастровой оценке»

Шиляев С.А.,

Банковская группа «ЗЕНИТ», член Комитета Ассоциации российских банков по оценочной деятельности, член Саморегулируемой организации оценщиков «Российское общество оценщиков» (г. Москва)

ID проекта: 02/04/07-18/00081912.

Разработчик проекта: Минэкономразвития России

Основание для разработки проекта: поручение Президента Российской Федерации от 15 марта 2018 г. № Пр-436 Правительству Российской Федерации: «Обеспечить внесение в законодательство Российской Федерации изменений, предусматривающих совершенствование порядка определения кадастровой стоимости объектов недвижимости в целях недопущения применения при налогообложении величины кадастровой стоимости объекта недвижимости, превышающей величину его рыночной стоимости».

№ Пр-436 Правительству Российской Федерации: «Обеспечить внесение в законодательство Российской Федерации изменений, предусматривающих совершенствование порядка определения кадастровой стоимости объектов недвижимости в целях недопущения применения при налогообложении величины кадастровой стоимости объекта недвижимости, превышающей величину его рыночной стоимости».

Правило о ретроспективном применении кадастровой стоимости. Принцип принятия решения по рассмотрению любой ошибки в определении кадастровой стоимости в пользу правообладателя объекта недвижимости

Законопроектом устанавливается правило о ретроспективном применении кадастровой стоимости, которая была установлена на основании решения суда или Решения бюджетного учреждения по рассмотрению споров о результатах определения кадастровой стоимости, на весь период со дня внесения в Единый государственный реестр недвижимости первоначальной кадастровой стоимости. Безусловно, это положительное нововведение и его можно только приветствовать.

Законопроектом устанавливается, что любая ошибка в определении кадастровой стоимости рассматривается в пользу правообладателя объекта недвижимости. Принцип заключается в том, что если исправление ошибки в определении кадастровой стоимости приводит ее уменьшению, то уменьшение имеет ретроспективный характер на весь период со дня внесения в Единый государственный реестр недвижимости первоначальной кадастровой стоимости, уплаченные налоги подлежат пересчету и излишне уплаченные денежные суммы подлежат возврату. (Я думаю, что налоговая служба не будет возвращать эти денежные суммы, а будет предлагать произвести их зачет в счет будущих платежей). В свою очередь, если исправление ошибки приводит к увеличению кадастровой стоимости, то такая новая стоимость применяется с года, следующего за годом ее исправления. Конечно же, это вполне справедливое нововведение и его нельзя не приветствовать.

Необходимость применения всеми бюджетными учреждениями автоматизированной информационной системы

Законопроектом устанавливается необходимость применения всеми государственными бюджетными учреждениями субъектов Российской Федерации, осуществляющими определение кадастровой стоимости, автоматизированной информационной системы обеспечения применения методических указаний о государственной кадастровой оценке, что направлено на обеспечение единообразия практик применения методических указаний о государственной кадастровой оценке.

Это нововведение нельзя не приветствовать, но как оно будет осуществляться на практике, сейчас судить преждевременно. Безусловно, это потребует новых вливаний бюджетных денежных средств на реализацию, а вот насколько эффективно будут использоваться эти средства, пока судить рано.

О необходимости совершенствования инструментов побуждения участников сделок с объектами недвижимости к указанию в соответствующих договорах достоверных ценовых сведений

Что касается необходимости совершенствования инструментов побуждения участников сделок с объектами недвижимости к указанию в соответствующих договорах достоверных ценовых сведений, то этим Росреестр занимался уже много лет (в течение всего периода своего существования). Мне кажется, что участники сделок не будут указывать реальные цены сделок до тех пор, пока не почувствуют свою реальную выгоду и пользу от этого. А до этого все инструменты побуждения останутся пустыми словами и декларациями. У нас в стране уже не одно десятилетие совершенствуют механизмы побуждения бизнеса платить сотрудникам «белую» зарплату и отчислять с неё налоги. Но как, всем хорошо известно, практика выдачи зарплаты в конвертах имеет необычайно широкое и повсеместное распространение и с этим ничего не могут сделать.

У нас в стране уже не одно десятилетие совершенствуют механизмы побуждения бизнеса платить сотрудникам «белую» зарплату и отчислять с неё налоги. Но как, всем хорошо известно, практика выдачи зарплаты в конвертах имеет необычайно широкое и повсеместное распространение и с этим ничего не могут сделать.

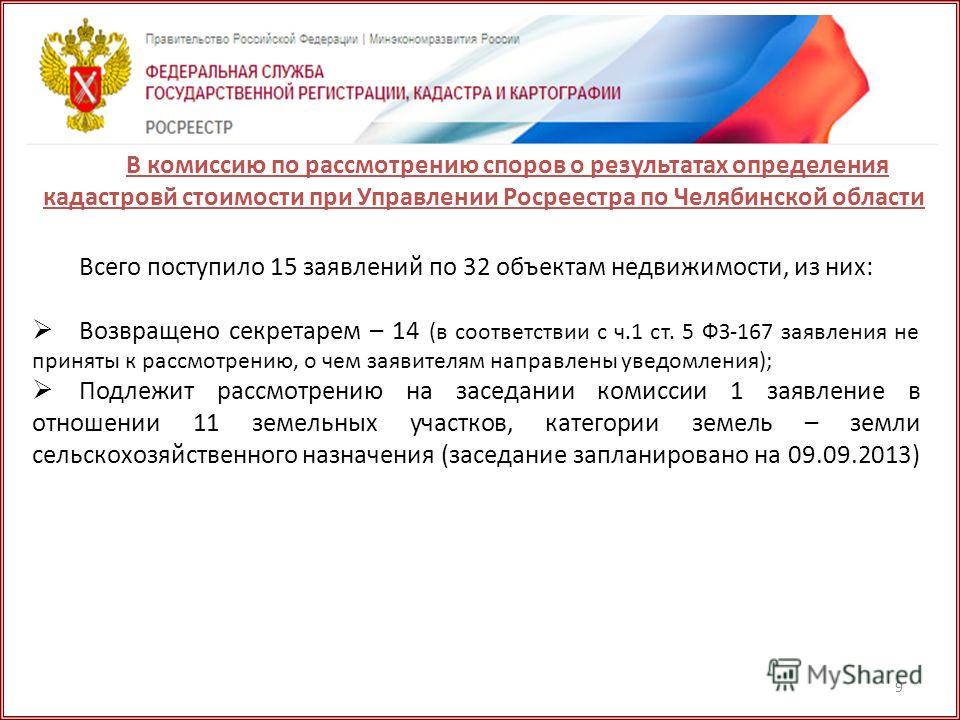

Рассмотрение уполномоченными органами власти субъектов Российской Федерации обращений правообладателей об исправлении ошибок в определении кадастровой стоимости, в том числе через существующую сеть МФЦ

Нельзя не сказать, что использование существующей сети МФЦ, с одной стороны, упрощает процедуру (поскольку сеть МФЦ, к которой уже привыкло население страны, это посредническая структура между заявителями и различными государственными органами, имеющими различное местоположение, и посещение МФЦ вместо хождения по разным адресам, безусловно упрощает процессы. Но, с другой стороны, такой посредник, как МФЦ замедляет все процедуры, так как тратится 4 дополнительных дня (2 дня – на передачу документов из МФЦ в соответствующий госорган и 2 дня на передачу документов из госоргана в МФЦ).

Уточнение формата предварительного публичного рассмотрения результатов оценки

Законопроектом уточняется формат предварительного публичного рассмотрения результатов оценки, направленный на снижение степени влияния региональных властей на государственные бюджетные учреждения субъектов Российской Федерации, осуществляющие определение кадастровой стоимости, в части непубличной корректировки результатов оценки до их оформления в итоговом отчете об определении кадастровой стоимости. Предполагается исключение возможности внесения изменений в результаты оценки без публичного рассмотрения таких изменений.

Судить об этом, мне кажется, рано, поскольку неизвестно, как это будет работать, и будет ли работать вообще.

Государственная кадастровая оценка проводится одновременно в отношении всех учтенных в Едином государственном реестре недвижимости на территории субъекта Российской Федерации.

«Очередная государственная кадастровая оценка проводится через четыре года с года проведения последней государственной кадастровой оценки соответствующих видов объектов недвижимости. » Не означает ли это, что в работе бюджетных организаций будет наблюдаться цикличность: с периодичностью один раз в 3-4 года нагрузка на сотрудников будет значительно возрастать, поскольку в течение ограниченного срока (1 год) должна быть произведена государственная кадастровая оценка всех объектов (1 год отводится на оценку земельных участков и 1 год – на оценку зданий, сооружений, помещений и машино-мест), а что же будут делать сотрудники бюджетных учреждений в течение промежуточных лет?

» Не означает ли это, что в работе бюджетных организаций будет наблюдаться цикличность: с периодичностью один раз в 3-4 года нагрузка на сотрудников будет значительно возрастать, поскольку в течение ограниченного срока (1 год) должна быть произведена государственная кадастровая оценка всех объектов (1 год отводится на оценку земельных участков и 1 год – на оценку зданий, сооружений, помещений и машино-мест), а что же будут делать сотрудники бюджетных учреждений в течение промежуточных лет?

Законопроект устанавливает единый для всех регионов цикл оценки и единую дату ее проведения – один раз в четыре года (Москва, Санкт-Петербург и Севастополь смогут по желанию проводить ее вдвое чаще). В 2022 г. должна быть определена кадастровая стоимость земельных участков, в 2023 году – кадастровая стоимость зданий, помещений, сооружений, объектов незавершенного строительства и машино-мест.

Дата, с которой будет использоваться величина кадастровой стоимости, установленная в размере рыночной и возврат излишне уплаченных налогов за прошлые годы

Что касается различных вариантов применения дат, с которых будет использоваться величина кадастровой стоимости, установленная в размере рыночной, мне кажется, справедливым будет исправленную величину кадастровой стоимости применять с даты утверждения ранее ошибочно определенной кадастровой стоимости. Именно такое решение будет справедливым. Однако, в связи с изменением ст.ст. 378.2, 391, 403 Налогового кодекса РФ для целей налогообложения кадастровая стоимость, приведенная в соответствие с рыночной, уже применяется ретроспективно не с 1 января года, в котором было подано заявление об оспаривании, а с даты начала применения оспоренной кадастровой стоимости. Иными словами, уже действует полная ретроспективность, зафиксированная Налоговым кодексом.

Именно такое решение будет справедливым. Однако, в связи с изменением ст.ст. 378.2, 391, 403 Налогового кодекса РФ для целей налогообложения кадастровая стоимость, приведенная в соответствие с рыночной, уже применяется ретроспективно не с 1 января года, в котором было подано заявление об оспаривании, а с даты начала применения оспоренной кадастровой стоимости. Иными словами, уже действует полная ретроспективность, зафиксированная Налоговым кодексом.

Очень сомнительным и нереализуемым на практике мне представляется сам принцип и процедура возврата излишне уплаченных налогов за прошлые годы.

Законопроект также направлен на выполнение Поручения Президента Российской Федерации от 16 февраля 2016 г. № Пр-300, в соответствии с которым необходимо применять в целях налогообложения кадастровую стоимость земельного участка (в случае ее изменения по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда) с даты внесения в государственный кадастр недвижимости сведений о кадастровой стоимости, которая являлась предметом оспаривания.

Данное поручение законопроект должен выполнить.

Реализация права каждого гражданина на ознакомление с проектом отчета

«Органы местного самоуправления поселений, городских округов, расположенных на территории субъекта Российской Федерации, в течение десяти рабочих дней со дня поступления уведомления о соответствии проектов отчетов требованиям к отчету обеспечивают информирование об их размещении, месте их размещения, о порядке и сроках представления замечаний к ним, а также об объектах недвижимости, в отношении которых проводится государственная кадастровая оценка, путем размещения извещения на своих информационных щитах.

20. Замечания к проекту отчета представляются в течение срока размещения сведений и материалов, указанных в части 16 настоящей статьи, в фонде данных государственной кадастровой оценки. Замечания к проекту отчета могут быть представлены любыми заинтересованными лицами. Замечания к проекту отчета могут быть представлены в бюджетное учреждение или многофункциональный центр предоставления государственных и муниципальных услуг (далее – многофункциональный центр) лично, почтовым отправлением с уведомлением о вручении или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг.»

Замечания к проекту отчета могут быть представлены в бюджетное учреждение или многофункциональный центр предоставления государственных и муниципальных услуг (далее – многофункциональный центр) лично, почтовым отправлением с уведомлением о вручении или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг.»

Все это красиво изложено, но реализация права каждого гражданина на ознакомление с проектом отчета в действительности может обернуться значительными техническими трудностями.

Отчет может быть размещен в таком формате, который не будет доступен программному обеспечению компьютеров большинства пользователей. Всем, кто пытался ознакомиться с отчетом об оценке кадастровой стоимости, размещенным в электронных ресурсах Росреестра, хорошо известно, насколько, трудоемким, длительным и часто вообще неосуществимым может быть эта процедура, которая или может потребовать нескольких часов времени на поиск и скачивание файла отчета или может закончиться «зависанием» компьютера сообщением о том, что произошла ошибка. Программное обеспечение сайта Росреестра далеко от совершенства. Инструкции, размещенные на сайте Росреестра – громоздкие и малопонятные для рядового гражданина.

Программное обеспечение сайта Росреестра далеко от совершенства. Инструкции, размещенные на сайте Росреестра – громоздкие и малопонятные для рядового гражданина.

Крайнюю тревогу вызывает следующий пункт законопроекта:

«Рассмотрение споров о результатах определения кадастровой стоимости на основании установления в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость, предусмотренное статьей 24.18 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», не осуществляется с 1 января года, следующего за годом проведения первой государственной кадастровой оценки в порядке, предусмотренном Федеральным законом от 3 июля 2016 года № 237-ФЗ «О государственной кадастровой оценке», на территории соответствующего субъекта Российской Федерации.»

Это – значительный шаг назад, и этого нельзя допустить.

Вопрос о дате, по состоянию на которую определяется рыночная стоимость для целей оспаривания кадастровой стоимости

Вопрос о дате, по состоянию на которую определяется рыночная стоимость для целей оспаривания кадастровой стоимости, является не таким простым, как это кажется на первый взгляд. Безусловно, сравнивать результаты оценки рыночной и кадастровой стоимости одного и того же объекта недвижимости можно только в том случае, если эти величины стоимости определены по состоянию на одну и ту же дату. Очередная государственная кадастровая оценка проводится через четыре года. Но текущая рыночная стоимость объекта за 4 года может измениться, а установленная кадастровая стоимость будет действовать и применяться для налогообложения в течение 4 лет. Всё было бы просто, если бы кадастровая стоимость определялась и обновлялась ежегодно. Но таких ресурсов, чтобы грамотно ежегодно пересчитывать кадастровую стоимость пока нет.

И каким образом должно обеспечиваться соблюдение прав собственника в случаях значительного снижения или значительного увеличения рыночной стоимости объекта?

Норма закона, требующая расторжения договора с директором бюджетного учреждения (устанавливавшего кадастровую стоимость), если в течение года будут неоднократно приняты положительные судебные решения об оспаривании решений бюджетного учреждения об отказе от исправления ошибок или об отказе в установлении кадастровой стоимости объекта в размере его рыночной стоимости

Считаю, что в окончательной редакции закона вряд ли сохранится эта норма. Законопроект предполагает установить персональную ответственность руководителей государственных бюджетных учреждений субъектов Российской Федерации, осуществляющих определение кадастровой стоимости, за качество принимаемых государственными бюджетными учреждениями субъектов Российской Федерации решений по заявлениям заинтересованных лиц об исправлении ошибок, допущенных при определении кадастровой стоимости, и об установлении кадастровой стоимости объектов недвижимости в размере их рыночной стоимости.

Законопроект предполагает установить персональную ответственность руководителей государственных бюджетных учреждений субъектов Российской Федерации, осуществляющих определение кадастровой стоимости, за качество принимаемых государственными бюджетными учреждениями субъектов Российской Федерации решений по заявлениям заинтересованных лиц об исправлении ошибок, допущенных при определении кадастровой стоимости, и об установлении кадастровой стоимости объектов недвижимости в размере их рыночной стоимости.

«7. Орган регистрации прав направляет в уполномоченный орган субъекта Российской Федерации представление о расторжении трудового договора по инициативе работодателя с руководителем бюджетного учреждения в случаях: 1) его несоответствия требованиям, предъявляемым к нему статьей 10 настоящего Федерального закона; 2) если доля оспоренных в суде решений бюджетного учреждения, принятых в течение календарного года, в соответствии с которыми правообладателям объектов недвижимости было отказано в исправлении ошибок в соответствии со статьей 21 настоящего Федерального закона либо в установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости в соответствии со статьей 221 настоящего Федерального закона, превысила 20 процентов для одного из оснований или 15 процентов в сумме по обоим основаниям.

8. Уполномоченный орган субъекта Российской Федерации по представлению органа регистрации прав в месячный срок расторгает трудовой договор по инициативе работодателя с руководителем бюджетного учреждения.

9. Лицо, освобожденное от исполнения обязанностей руководителя бюджетного учреждения в соответствии с частью 8 настоящей статьи: 1) вправе осуществлять в бюджетном учреждении деятельность, непосредственно связанную с определением кадастровой стоимости, составлением отчетов».

Совершенно очевидно, что вопросы расторжения договоров с руководителями бюджетных учреждений в реальности будут затягиваться на длительное время (до нескольких лет). Неужели руководители будут безропотно воспринимать решения судов по оспариванию своих решений? Естественно, эти решения будут оспариваться в апелляционном и кассационном порядке с назначением судебных экспертиз и т.п. Таким образом, это процессы могут при желании затягиваться на долгие годы, а в реальности не так просто будет уволить руководителя бюджетного учреждения.

Уровень цен, характеризующийся индексом рынка недвижимости, предлагается определять на основе сведений о ценах возмездных сделок, содержащихся в Едином государственном реестре недвижимости.

Нельзя не отметить, что это разумное предложение – дело отдаленного будущего, того времени, когда наше общество достигнет такой же высокой финансовой и налоговой культуры, как зарубежное общество, в первую очередь, в странах Европы, где люди в большинстве – законопослушные налогоплательщики и в договорах купли-продажи недвижимости они указывают реальные денежные суммы, именно те, которые они платят, чего не скажешь о гражданах нашей страны. Наши граждане в течение многих лет массово обманывали налоговое ведомство, указывая в договорах купли-продажи квартир цену 990 тыс. руб/ в целях уклонения от уплаты налогов. На Западе за налоговые нарушения нарушителям грозит серьезное наказание и большинство граждан не допускает мысли обмануть налоговое ведомство.

Наша страна отличается от Европы и остального цивилизованного мира закрытостью информации о ценах реальных сделок и наши оценщики, так же как и оценочные программы используют в качестве исходных данных не цены фактических сделок, а цены предложений из многочисленных интернет-досок объявлений, применяя или не применяя скидку на торг.

Росреестр, открывая доступ к базе данных о ценах сделок купли-продажи недвижимости, неоднократно уведомлял, что не отвечает за достоверность и реальность величин цен сделок, указанных в договорах. Можно постоянно призывать граждан указывать в договорах купли-продажи реальные цены сделок, но пока эти призывы не возымели действия, надо исходить из реальной ситуации и, понимать, что сведения о ценах сделок купли-продажи объектов недвижимости (содержащиеся в Едином государственном реестре недвижимости) массово и повсеместно не соответствуют реальным ценам, поскольку участники сделок в целях уменьшения налогообложения занижают цены сделок в договорах купли-продажи недвижимости (например, путем оформления дополнительных документов об оплате неотделимых и отделимых улучшений объектов недвижимости). Поэтому в настоящее время определять уровень цен, характеризующийся индексом рынка недвижимости, на основе сведений о ценах возмездных сделок, содержащихся в Едином государственном реестре недвижимости, нельзя.

Порочной представляется и статья 191, поскольку она также предполагает использовать в качестве исходных данных сведения о ценах сделок купли-продажи объектов недвижимости, содержащиеся в Едином государственном реестре недвижимости.

«Статья 191. Индексы рынка недвижимости

1. Индексы рынка недвижимости используются в целях: контроля качества результатов государственной кадастровой оценки, в том числе в рамках проведения федерального государственного надзора за проведением государственной кадастровой оценки; изменения кадастровой стоимости, содержащейся в Едином государственном реестре недвижимости, в случае существенного изменения индекса рынка недвижимости в сторону понижения.

2. Индексы рынка недвижимости рассчитываются подведомственным органу регистрации прав федеральным государственным бюджетным учреждением ежегодно по состоянию на 1 января на основе цен возмездных сделок, сведения о которых содержатся в Едином государственном реестре недвижимости, в случае достаточности сведений о таких ценах возмездных сделок для их расчета. »

»

Комментарии — излишни.

Законопроект предусматривает безусловное сокращение сроков рассмотрения заявлений

Мнение многих авторов комментариев о том, что законопроект предусматривает безусловное сокращение сроков рассмотрения заявлений, также считаю преждевременным. К этому можно отнестись, как к желаемому, но не как к тому, что будет реализовано в действительности.

Всем хорошо известно, что в нашей стране во многих сферах деятельности установленные законами сроки постоянно нарушаются и непомерно затягиваются (например, сроки рассмотрения дел в судах, сроки рассмотрения документов в Росреестре, сроки исполнительного производства, которых для судебных приставов в реальности не существует и т.д., этот список можно долго продолжать).

Основная задача, которую этот стремится решить законопроект

Таким образом, основная задача, которую этот законопроект стремится решить – это полная ликвидация процедуры оспаривания кадастровой стоимости в комиссии Росреестра или в суде в случаях установления завышенной по сравнению с рыночной кадастровой стоимости.

Законопроект ограничивает и другие права и возможности правообладателей по установлению справедливой кадастровой стоимости по сравнению с действующим законодательством (сокращение сроков подачи замечаний на предварительные документы, ограничение сроков установления кадастровой стоимости в размере рыночной, ограничение круга информации о кадастровой оценке, доступной правообладателям и др.).

С выводами многих авторов комментариев к законопроекту о том, что законопроект написан тяжелым малопонятным языком и содержит большое количество отсылочных статей, нельзя не согласиться. Например, явно требует разъяснений малопонятная и неудачно сформулированная фраза из статьи 1 Законопроекта: «В случае наличия нескольких применяемых в один момент времени кадастровых стоимостей, определенных на одну дату, в такой момент времени применяется наименьшая из таких стоимостей.».

Считаю, что в существующей редакции этот законопроект не следует принимать. Вместо пользы он может принести очень значительный вред.

Вместо пользы он может принести очень значительный вред.

Возможно, следует подумать над другими мерами по повышению качества кадастровой оценки и механизмами её оспаривания, возможно следует разработать совершенно новый законопроект, который должен быть направлен на реальное, а не декларативное совершенствование порядка определения кадастровой стоимости объектов недвижимости.

Программа налоговиков не поняла, почему компания на УСН сдала декларацию по налогу на прибыль

А декларацию компания подала как налоговый агент по дивидендам, которые платились учредителю-юрлицу. Пришлось тратить время и писать пояснения.

Спрашивает наш подписчик.

«Сегодня прилетело требование из налоговой дать пояснения по предоставленным декларациям по налогу на прибыль за полугодие и 9 месяцев 2021.

Налоговая спрашивает: зачем предоставляли декларации, вы ведь на УСН.Мы во втором полугодии выплачивали дивиденды учредителю-юрлицу, заполнили декларацию как налоговый агент, указали в ней сроки выплаты. Я в недоумении. Они что, с другой планеты?». В общем случае при УСН налога на прибыль и декларации по нему нет. Но на основании п. 5 статьи 346.11 НК компании и ИП на УСН не освобождаются от обязанностей налоговых агентов.

Но если считаете, что надо — пришлите ещё за 1 квартал 2021.

Но если считаете, что надо — пришлите ещё за 1 квартал 2021.В комментариях попросили уточнить, кому платили дивиденды. Автор пишет, что юрлицу, резиденту РФ. На это ответили:

«Наверное, у них программа ошибку выдает, если декларация на прибыль не с 1 квартала сдается, так как декларация годовая (робот на то и робот). Они увидели, что вы на УСН, но не заметили, что у вас юрлицо учредитель, как-то так. Напишите пояснение, будут руками корректировать в своей проге».Еще автору предложили проверить, все ли правильно в декларации заполнено, действительно ли она от имени агента. Автор пишет, что все верно заполнено, отправила им пояснения со ссылками на НК и порядок заполнения декларации.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Смотреть полную программу

Независимая экспертиза по закону № 44-ФЗ

Ответственность покупателя при принятии результатов контракта

С 2016 года КоАП РФ ввел административную ответственность покупателя при приемке и оплате товаров, работ и услуг, не соответствующих техническим условиям или спецификациям, включенным в договор. Это привело к дополнительным расходам бюджета или уменьшению количества поставленных товаров, работ и услуг.На должностных лиц, допустивших данное нарушение, налагается официальный штраф в размере от 20 000 до 50 000 рублей.

Это привело к дополнительным расходам бюджета или уменьшению количества поставленных товаров, работ и услуг.На должностных лиц, допустивших данное нарушение, налагается официальный штраф в размере от 20 000 до 50 000 рублей.

Зачем нужно привлекать сторонних специалистов

Принятие результатов исполнения контракта, особенно когда речь идет о сложных технических товарах или работах, требует от покупателя экспертных знаний и невероятной дотошности при проведении осмотра оборудования. Чаще всего одобрительная комиссия, состоящая из сотрудников закупочной компании, не имеет необходимого оборудования и необходимой квалификации.

Во избежание возложения ответственности за принятие результатов выполненного госконтракта на сотрудников, мы рекомендуем нанять нашу компанию и получить экспертную оценку соответствия или несоответствия поставленных товаров, работ, услуг или их отдельных этапов в сравнении. требования и условия, указанные в самом договоре.

Имея большой опыт проведения экспертиз 44-ФЗ, мы гарантируем точные и всесторонние проверки и однозначные выводы, на основании которых вы можете принять решение о принятии или отказе в результатах заключенного договора.

Наши преимущества

Отзывчивость

Ваш объект может быть осмотрен специалистом в день подачи заявки

Точность

Специализированное программное обеспечение обеспечивает точность расчетов

Ответственность

Ответственность компании и индивидуальная ответственность наших оценщиков застрахована надлежащим образом

отделов F-Z | Округ Макленнан, Техас

Человеческие ресурсы

Соберите информацию о заявлениях о приеме на работу и возможностях трудоустройства в округе.

Неимущее здравоохранение

Глава 61, Кодекс здоровья и безопасности, принятая Первой созванной специальной сессией 69-го законодательного собрания Техаса (1985 г.), предназначена для обеспечения того, чтобы нуждающиеся жители Техаса, которые не имеют права на участие в других государственных или федеральных программах помощи в области здравоохранения, получили медицинское обслуживание. услуги по уходу в рамках Программы здравоохранения округа для малоимущих (CIHCP).

услуги по уходу в рамках Программы здравоохранения округа для малоимущих (CIHCP).

Информационные технологии

Познакомьтесь с сотрудниками отдела информационных технологий.

Мировые судьи

Мировые судьи рассматривают уголовные дела о проступках класса C, которые подаются в их суды различными агентствами штата и округа, которые имеют право писать цитаты,

Отделение пробации несовершеннолетних

Миссия Центра ювенальной юстиции Билла Логу заключается в предоставлении услуг, которые будут защищать общину от правонарушений, обеспечивать соблюдение санкций и предлагать реабилитационные возможности, отвечающие наилучшим интересам несовершеннолетних.

Психическое здоровье | Услуги суда по наследственным делам

Аппарат окружного суда И Услуги суда по психическому здоровью

Прокуратура по уголовным делам

Получите доступ к контактной информации Управления назначенного прокурора по уголовным делам.

Офис по связям с общественностью

Узнайте больше о PR Bond Office.

Отдел закупок

Отдел закупок отвечает за заказ всех материалов и услуг, которые будут использоваться в округе МакЛеннан.

Офис шерифа

Просмотр информации и обязанностей, выполняемых офисом шерифа.

Специальные суды

Специальные суды округа Макленнан

Налоговая служба

Налоги подлежат уплате при получении налогового счета и являются просроченными, если не уплачены до 1 февраля года, следующего за годом, в котором они были начислены.

Казначей

Узнайте об обязанностях и функциях казначея.

Информация об утилите

Просмотрите информацию о коммунальных услугах и счетах для округа МакЛеннан.

Услуги для ветеранов

Офис ветеранов предоставляет информацию об услугах, доступных ветеранам.

KENMORE СТРОИТЕЛЬНОЕ ОБОРУДОВАНИЕ, ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ ДЛЯ ДЕПАРТАМЕНТА ДРЕВЕСИНЫ И ПОЖАРА — ОНЛАЙН-ТОРГ

** ПРЕДНАЗНАЧЕН ДЛЯ СНЯТИЯ ВИЛКОЙ ПОГРУЗЧИК **

УСЛОВИЯ И УСЛОВИЯ 9123 13125 ВСЕ УСЛОВИЯ 9012% ВСЕ УСЛОВИЯ

Детям до 12 лет по страховке и по соображениям безопасности нельзя допустить.

ОПЛАТА: Полная оплата должна быть произведена до 5

PM, пятница, 12 марта -е .

Оплата должна производиться только кредитной картой ОНЛАЙН или банковским переводом, НЕТ

ЛИЧНЫЕ ПЛАТЕЖИ (из-за Covid19). После

аукцион закрывается, и вы получаете свой счет по электронной почте, пожалуйста, ответьте, и мы

спишет деньги с вашей карты в файл. Платить

онлайн, перейдите на сайт murphyauction.com, щелкните раскрывающееся меню «Онлайн-торги» и

спуститесь вниз, чтобы произвести оплату.

После

аукцион закрывается, и вы получаете свой счет по электронной почте, пожалуйста, ответьте, и мы

спишет деньги с вашей карты в файл. Платить

онлайн, перейдите на сайт murphyauction.com, щелкните раскрывающееся меню «Онлайн-торги» и

спуститесь вниз, чтобы произвести оплату.

СНЯТИЕ: Заказчики несут ответственность за удаление свои предметы с аукциона. ВСЕ ПРЕДМЕТЫ ДОЛЖНЫ быть удалены не позднее 16:00 вторника, 16 марта, -е, .

Удаление часы: С 8:00 до 16:00, понедельник и вторник, 15 марта -е & 16 -й .

НЕТ УДАЛЕНИЕ ВЫХОДНЫХ.

ГАРАНТИЯ

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: ВСЕ ПРОДАЖИ ОКОНЧАТЕЛЬНЫ. Все товары продаются « как есть, где

Is »со всеми ошибками и без каких-либо гарантий товарного состояния

пригодность для определенной цели. В

принципал, аукционист, координатор рекламы и любой из их агентов

не предоставлять никаких явных или подразумеваемых гарантий любого типа.

Завершено Условия продажи будут доступны во время продажи. Вся информация получена из источников считается надежным. Хотя каждый были приняты меры предосторожности, чтобы гарантировать точность, главный, Джеймс Г. Компания Мерфи, координатор рекламы, и все их агенты не должны быть несет ответственность за любые ошибки или упущения в нем. По этой причине мы рекомендуем все предметы должны быть тщательно проверены перед продажей.

Общие средние формы волны на лобных электродах (FC1, FC2 и Fz …

Время сна контролируется тонким взаимодействием между циркадными и гомеостатическими осцилляторами, которые, в соответствии с их эндогенными свойствами, позволяют существам спонтанно почувствовать, что пора ложиться спать или просыпаться синхронно с земным циклом света / темноты. У людей, однако, социальное время и ночной искусственный свет изменяют время сна. Наш современный образ жизни и искусственный ночной свет задерживают время сна, заставляют нас просыпаться и вести за собой к большей индивидуальной вариабельности во времени сна. В зависимости от ограничений, которые налагает на нас социальное время, время нашего сна может совпадать или не совпадать с внутренним циркадным ритмом, определяемым циркадными часами. Когда социальное время человека не совпадает с его циркадным временем, можно считать, что он страдает от нарушения циркадного ритма или «социальной смены часовых поясов». Существуют индивидуальные различия во времени сна, известные как предпочтения по утрам и вечерам или хронотип, например поздние хронотипы позже ложатся спать. Хронотип можно оценить с точки зрения различий в кинетическом гомеостатическом давлении сна, собственном циркадном периоде (ВЧД) и / или увлечении фазового угла.Кроме того, хронотип зависит от генетических и возрастных факторов, например он становится раньше, когда люди становятся старше. Социальное время особей позднего хронотипа в будние дни не адаптировано к их циркадному времени, в отличие от выходных. Это приводит к смене часовых поясов в обществе и нарушению циркадных ритмов, что, в свою очередь, вызывает хронический недосып из-за позднего отхода ко сну и раннего пробуждения, который компенсируется в свободные дни, но лишь частично.

В зависимости от ограничений, которые налагает на нас социальное время, время нашего сна может совпадать или не совпадать с внутренним циркадным ритмом, определяемым циркадными часами. Когда социальное время человека не совпадает с его циркадным временем, можно считать, что он страдает от нарушения циркадного ритма или «социальной смены часовых поясов». Существуют индивидуальные различия во времени сна, известные как предпочтения по утрам и вечерам или хронотип, например поздние хронотипы позже ложатся спать. Хронотип можно оценить с точки зрения различий в кинетическом гомеостатическом давлении сна, собственном циркадном периоде (ВЧД) и / или увлечении фазового угла.Кроме того, хронотип зависит от генетических и возрастных факторов, например он становится раньше, когда люди становятся старше. Социальное время особей позднего хронотипа в будние дни не адаптировано к их циркадному времени, в отличие от выходных. Это приводит к смене часовых поясов в обществе и нарушению циркадных ритмов, что, в свою очередь, вызывает хронический недосып из-за позднего отхода ко сну и раннего пробуждения, который компенсируется в свободные дни, но лишь частично. Нарушение сна и циркадных часов обычно влияет на когнитивные функции (бдительность, внимание, память, исполнительные функции более высокого порядка, такие как торможение реакции и принятие решений), но их влияние еще предстоит выяснить.Когда субъекты принимают предпочтительное время сна, часто появляется «эффект синхронности», при котором хронотипы лучше работают в дневное время при оптимальном времени, чем при неоптимальном времени (поздние хронотипы лучше работают вечером, ранние хронотипы — утром). Вечерние типы оказываются когнитивно более уязвимыми к неоптимальному времени, чем утренние типы, вероятно, потому, что им приходится иметь дело с социальной сменой часовых поясов и периодом «бодрствования» после пробуждения. Нарушение циркадного ритма, но не хронотип, может повлиять на способность к вниманию / подавлению (усиление импульсивности и невнимательности).Была обнаружена сильная связь между расстройствами настроения или синдромом дефицита внимания с гиперактивностью (СДВГ) и хронотипом, причем эти психические расстройства обычно преобладают у вечерних типов.

Нарушение сна и циркадных часов обычно влияет на когнитивные функции (бдительность, внимание, память, исполнительные функции более высокого порядка, такие как торможение реакции и принятие решений), но их влияние еще предстоит выяснить.Когда субъекты принимают предпочтительное время сна, часто появляется «эффект синхронности», при котором хронотипы лучше работают в дневное время при оптимальном времени, чем при неоптимальном времени (поздние хронотипы лучше работают вечером, ранние хронотипы — утром). Вечерние типы оказываются когнитивно более уязвимыми к неоптимальному времени, чем утренние типы, вероятно, потому, что им приходится иметь дело с социальной сменой часовых поясов и периодом «бодрствования» после пробуждения. Нарушение циркадного ритма, но не хронотип, может повлиять на способность к вниманию / подавлению (усиление импульсивности и невнимательности).Была обнаружена сильная связь между расстройствами настроения или синдромом дефицита внимания с гиперактивностью (СДВГ) и хронотипом, причем эти психические расстройства обычно преобладают у вечерних типов. Связь между сменой часовых поясов в обществе и этими психическими расстройствами менее очевидна. Социальную смену часовых поясов можно исправить, уменьшив воздействие вечернего света, хотя вечерние часы можно рассматривать как пожизненный фактор, предрасполагающий к депрессии или невнимательности.

Связь между сменой часовых поясов в обществе и этими психическими расстройствами менее очевидна. Социальную смену часовых поясов можно исправить, уменьшив воздействие вечернего света, хотя вечерние часы можно рассматривать как пожизненный фактор, предрасполагающий к депрессии или невнимательности.

Нейронные реакции на намерение и оценку выгод имеют решающее значение для различения благодарности и радости

Вуд, А. М., Фро, Дж. Дж. И Джерати, А. В. Благодарность и благополучие: обзор и теоретическая интеграция. Обзор клинической психологии 30 , 890–905 (2010).

Артикул Google Scholar

Уоткинс, П. К., Эммонс, Р. А., Гривз, М. Р. и Белл, Дж. Радость — это особая положительная эмоция: оценка радости и отношения к благодарности и благополучию. Журнал позитивной психологии 13 , 522–539 (2018).

Артикул Google Scholar

Шиммак У. и Райзензейн Р. Когнитивные процессы, участвующие в суждениях о сходстве эмоций. Журнал личности и социальной психологии 73 , 645 (1997).

Артикул Google Scholar

Алго, С. Б. и Хайдт, Дж. Свидетельство совершенства в действии: эмоции возвышения, признательности и восхищения «похваляющими других». Журнал позитивной психологии 4 , 105–127 (2009).

Артикул Google Scholar

Фрида, Н. Х. Законы эмоций. Американский психолог 43 , 349 (1988).

CAS Статья Google Scholar

Ортони А., Клор Г. Л. и Коллинз А. Когнитивная структура эмоций .(Издательство Кембриджского университета, 1988 г.).

Мурс, А., Эллсворт, П. К., Шерер, К. Р. и Фриджда, Н. Х. Оценочные теории эмоций: современное состояние и будущее развитие. Emotion Review 5 , 119–124 (2013).

Emotion Review 5 , 119–124 (2013).

Артикул Google Scholar

Гилеад, М., Кацир, М., Эйал, Т. и Либерман, Н. Нейронные корреляты обработки «застенчивых» и «основных» эмоций. Neuropsychologia 81 , 207–218 (2016).

Артикул Google Scholar

Бриттон, Дж. К. и др. . Нейронные корреляты социальных и несоциальных эмоций: исследование фМРТ. Neuroimage 31 , 397–409 (2006).

Артикул Google Scholar

Кюн, С. и Галлинат, Дж. Нейронные корреляты субъективной приятности. Neuroimage 61 , 289–294 (2012).

Артикул Google Scholar

Зан, Р. и др. . Нейронная основа человеческих социальных ценностей: данные функциональной МРТ. Кора головного мозга 19 , 276–283 (2008).

Артикул Google Scholar

Фокс, Г. Р., Каплан, Дж., Дамасио, Х. и Дамасио, А. Нейронные корреляты благодарности. Границы в психологии 6 (2015).

Кини, П., Вонг, Дж., Макиннис, С., Габана, Н. и Браун, Дж. У. Влияние выражения благодарности на нервную активность. NeuroImage 128 , 1–10 (2016).

Артикул Google Scholar

Ю, Х., Цай, К., Шен, Б., Гао, X. и Чжоу, X. Нейронные субстраты и социальные последствия межличностной благодарности: Намерение имеет значение. Эмоция 17 , 589–601 (2017).

Артикул Google Scholar

Ю, Х., Гао, X., Чжоу, Ю. и Чжоу, X. Разложение благодарности: представление и интеграция когнитивных предшественников благодарности в мозгу. Журнал неврологии , 2944-2917 (2018).

Лю, Г. и др. . По-разному хвалить других: нейроанатомические коррелируют с индивидуальными различиями в благодарности и возвышении. Социальная когнитивная и аффективная нейробиология 13 , 1225–1234 (2018).

Артикул Google Scholar

Зан Р., Гарридо Г., Молл Дж. И Графман Дж. Индивидуальные различия в объеме задней коры коррелируют со склонностью к гордости и благодарности. Социальная когнитивная и аффективная нейробиология 9 , 1676–1683 (2013).

Артикул Google Scholar

Ван Овервалле, Ф. и Бетенс, К. Понимание действий и целей других с помощью зеркальных и ментализующих систем: метаанализ. Neuroimage 48 , 564–584 (2009).

Артикул Google Scholar

Бартра, О., Макгуайр, Дж. Т. и Кейбл, Дж. У. Система оценки: основанный на координатах мета-анализ экспериментов BOLD fMRI, исследующих нейронные корреляты субъективной ценности. Neuroimage 76 , 412–427 (2013).

Neuroimage 76 , 412–427 (2013).

Артикул Google Scholar

Либург, Э. Дж. и др. . Нейронные корреляты эффективности планирования у пациентов с шизофренией — отношения с апатией. Исследование шизофрении 161 , 367–375 (2015).

Артикул Google Scholar

Вапник В. Сущность теории статистического обучения . (Springer Science & Business Media, 2013).

Chang, C.-C. И Лин, К.-Дж. LIBSVM: библиотека для поддержки векторных машин. транзакций ACM по интеллектуальным системам и технологиям (TIST) 2 , 27 (2011).

Google Scholar

Дозенбах, Н. У. и др. . Прогнозирование индивидуальной зрелости мозга с помощью фМРТ. Наука 329 , 1358–1361 (2010).

ADS CAS Статья Google Scholar

Дай, З. и др. .Дискриминационный анализ ранней болезни Альцгеймера с использованием мультимодальной визуализации и многоуровневой характеристики с помощью мультиклассификатора (M3). Neuroimage 59 , 2187–2195 (2012).

Артикул Google Scholar

Цуй, З., Су, М., Ли, Л., Шу, Х. и Гонг, Г. Индивидуальное прогнозирование способности понимания прочитанного с использованием объема серого вещества. Кора головного мозга 28 , 1656–1672 (2018).

Артикул Google Scholar

Комбриссон, Э. и Джерби, К. Случайное превышение уровня вероятности: предупреждение о теоретических уровнях вероятности в классификации сигналов мозга и статистической оценке точности декодирования. Журнал методов нейробиологии 250 , 126–136 (2015).

Артикул Google Scholar

Моурао-Миранда, Дж., Bokde, A. L., Born, C., Hampel, H. & Stetter, M. Классификация состояний мозга и определение различающих паттернов активации: поддержка векторной машины на функциональных данных МРТ. NeuroImage 28 , 980–995 (2005).

Артикул Google Scholar

Цуй, З., Ся, З., Су, М., Шу, Х. и Гонг, Г. Нарушение связи белого вещества, лежащее в основе дислексии развития: подход машинного обучения. Картирование человеческого мозга 37 , 1443–1458 (2016).

Артикул Google Scholar

Цуй, З., Су, М., Ли, Л., Шу, Х. и Гонг, Г. Индивидуальное прогнозирование способности понимания прочитанного с использованием объема серого вещества. Кора головного мозга , 1-17 (2017).

Stellar, J. E. et al. . Самотрансцендентные эмоции и их социальные функции: сострадание, благодарность и трепет связывают нас с другими через просоциальность. Emotion Review 9 , 200–207 (2017).

Emotion Review 9 , 200–207 (2017).

Артикул Google Scholar

Вуд, А. М., Малтби, Дж., Стюарт, Н., Линли, П. А. и Джозеф, С. Социально-когнитивная модель черт и государственных уровней благодарности. Эмоция 8 , 281 (2008).

Артикул Google Scholar

Тессер А., Гейтвуд Р. и Драйвер М. Некоторые факторы, определяющие благодарность. Журнал личности и социальной психологии 9 , 233 (1968).

CAS Статья Google Scholar

Галлахер, Х. Л. и Фрит, К. Д. Функциональное отображение «теории разума». Тенденции в когнитивных науках 7 , 77–83 (2003).

Артикул Google Scholar

O’Doherty, J. et al. . Диссоциативные роли вентрального и дорсального полосатого тела в инструментальном кондиционировании. наука 304 , 452–454 (2004).

наука 304 , 452–454 (2004).

ADS Статья Google Scholar

Маккалоу, М. Э., Кимелдорф, М. Б. и Коэн, А. Д. Адаптация к альтруизму: социальные причины, социальные последствия и социальная эволюция благодарности. Актуальные направления психологической науки 17 , 281–285 (2008).

Артикул Google Scholar

Алго, С. Б. Найти, напомнить и связать: функции благодарности в повседневных отношениях. Компас социальной и психологии личности 6 , 455–469 (2012).

Артикул Google Scholar

Алго, С. Б., Хайдт, Дж. И Гейбл, С. Л. За пределами взаимности: благодарность и отношения в повседневной жизни. Эмоция 8 , 425 (2008).

Артикул Google Scholar

Канвишер, Н. , Макдермотт, Дж. И Чун, М.M. Веретенообразная область лица: модуль в экстрастриальной коре головного мозга человека, специализирующийся на восприятии лица. Журнал нейробиологии 17 , 4302–4311 (1997).

, Макдермотт, Дж. И Чун, М.M. Веретенообразная область лица: модуль в экстрастриальной коре головного мозга человека, специализирующийся на восприятии лица. Журнал нейробиологии 17 , 4302–4311 (1997).

CAS Статья Google Scholar

Ван, А. Т., Ли, С. С., Сигман, М. и Дапретто, М. Изменения в развитии нейронной основы интерпретации коммуникативного намерения. Социальная когнитивная и аффективная нейробиология 1 , 107–121 (2006).

Артикул Google Scholar

Ашар, Ю. К., Эндрюс-Ханна, Дж. Р., Димиджян, С. и Вейджер, Т. Д. Эмпатическая помощь и страдания: прогнозирующие маркеры мозга и диссоциативные системы мозга. Нейрон 94 , 1263–1273 (2017).

CAS Статья Google Scholar

Карнс, К. М., Мур, В. Э. III и Майр, У. Выращивание чистого альтруизма через благодарность: функциональное МРТ-исследование изменений с практикой благодарности. Границы нейробиологии человека 11 , 599 (2017).

Границы нейробиологии человека 11 , 599 (2017).

Артикул Google Scholar

Пелфри, К. А., Моррис, Дж. П., Мичелих, К. Р., Эллисон, Т. и Маккарти, Г. Функциональная анатомия биологического восприятия движения в задней височной коре: исследование движений глаз, рта и рук с помощью фМРТ. Кора головного мозга 15 , 1866–1876 (2005).

Артикул Google Scholar

% PDF-1.7 % 1 0 объект > / Метаданные 4 0 R / ViewerPreferences 5 0 R >> эндобдж 6 0 объект / CreationDate (D: 20201214171327 + 01’00 ‘) / ModDate (D: 20201214171327 + 01’00 ‘) /Режиссер / Название (Экономическая оценка экосистемных услуг, предоставляемых глубоководными губками) >> эндобдж 2 0 obj > эндобдж 3 0 obj > эндобдж 4 0 объект > ручей Microsoft® Word для Office 365

6 841,6]

/ Содержание 120 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 0

>>

эндобдж

8 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.6 841.6]

/ Содержание 121 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 1

>>

эндобдж

9 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.6 841.6]

/ Содержание 123 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 2

>>

эндобдж

10 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Аннотации [128 0 129 0 руб. 130 0 руб. 131 0 руб. 132 0 руб.]

/ MediaBox [0 0 595.2 842]

/ Содержание 133 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 3

>>

эндобдж

11 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 135 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 11

>>

эндобдж

12 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.

6 841,6]

/ Содержание 120 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 0

>>

эндобдж

8 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.6 841.6]

/ Содержание 121 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 1

>>

эндобдж

9 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.6 841.6]

/ Содержание 123 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 2

>>

эндобдж

10 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Аннотации [128 0 129 0 руб. 130 0 руб. 131 0 руб. 132 0 руб.]

/ MediaBox [0 0 595.2 842]

/ Содержание 133 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 3

>>

эндобдж

11 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 135 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 11

>>

эндобдж

12 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595. 2 842]

/ Содержание 136 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 12

>>

эндобдж

13 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Annots [140 0 R 141 0 R 142 0 R 143 0 R 144 0 R 145 0 R 146 0 R 147 0 R 148 0 R 149 0 R

150 0 R 151 0 R 152 0 R 153 0 R 154 0 R 155 0 R 156 0 R 157 0 R 158 0 R 159 0 R

160 0 R 161 0 R 162 0 R 163 0 R 164 0 R 165 0 R 166 0 R 167 0 R 168 0 R 169 0 R

170 0 R 171 0 R 172 0 R 173 0 R]

/ MediaBox [0 0 595.2 842]

/ Содержание 174 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 13

>>

эндобдж

14 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Аннотации [176 0 177 0 178 0 179 0 180 0 181 0 182 0 183 0 184 0 185 0 185

186 0 R 187 0 R 188 0 R 189 0 R 190 0 R 191 0 R 192 0 R 193 0 R 194 0 R 195 0 R

196 0 R 197 0 R 198 0 R 199 0 R 200 0 R 201 0 R 202 0 R]

/ MediaBox [0 0 595.2 842]

/ Содержание 203 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 49

>>

эндобдж

15 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.

2 842]

/ Содержание 136 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 12

>>

эндобдж

13 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Annots [140 0 R 141 0 R 142 0 R 143 0 R 144 0 R 145 0 R 146 0 R 147 0 R 148 0 R 149 0 R

150 0 R 151 0 R 152 0 R 153 0 R 154 0 R 155 0 R 156 0 R 157 0 R 158 0 R 159 0 R

160 0 R 161 0 R 162 0 R 163 0 R 164 0 R 165 0 R 166 0 R 167 0 R 168 0 R 169 0 R

170 0 R 171 0 R 172 0 R 173 0 R]

/ MediaBox [0 0 595.2 842]

/ Содержание 174 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 13

>>

эндобдж

14 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Аннотации [176 0 177 0 178 0 179 0 180 0 181 0 182 0 183 0 184 0 185 0 185

186 0 R 187 0 R 188 0 R 189 0 R 190 0 R 191 0 R 192 0 R 193 0 R 194 0 R 195 0 R

196 0 R 197 0 R 198 0 R 199 0 R 200 0 R 201 0 R 202 0 R]

/ MediaBox [0 0 595.2 842]

/ Содержание 203 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 49

>>

эндобдж

15 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595. 2 842]

/ Содержание 204 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 76

>>

эндобдж

16 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 205 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 77

>>

эндобдж

17 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 206 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 78

>>

эндобдж

18 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 207 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 79

>>

эндобдж

19 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 208 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 80

>>

эндобдж

20 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Аннотации [209 0 R]

/ MediaBox [0 0 595.2 842]

/ Содержание 210 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 81

>>

эндобдж

21 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.

2 842]

/ Содержание 204 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 76

>>

эндобдж

16 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 205 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 77

>>

эндобдж

17 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 206 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 78

>>

эндобдж

18 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 207 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 79

>>

эндобдж

19 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 208 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 80

>>

эндобдж

20 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Аннотации [209 0 R]

/ MediaBox [0 0 595.2 842]

/ Содержание 210 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 81

>>

эндобдж

21 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595. 2 842]

/ Содержание 212 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 83

>>

эндобдж

22 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 215 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 84

>>

эндобдж

23 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 217 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 85

>>

эндобдж

24 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 218 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 86

>>

эндобдж

25 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 219 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 87

>>

эндобдж

26 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 221 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 88

>>

эндобдж

27 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.

2 842]

/ Содержание 212 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 83

>>

эндобдж

22 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 215 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 84

>>

эндобдж

23 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 217 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 85

>>

эндобдж

24 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 218 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 86

>>

эндобдж

25 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 219 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 87

>>

эндобдж

26 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 221 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 88

>>

эндобдж

27 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595. 2 842]

/ Содержание 222 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 89

>>

эндобдж

28 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 223 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 90

>>

эндобдж

29 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 224 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 91

>>

эндобдж

30 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 225 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 92

>>

эндобдж

31 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 226 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 93

>>

эндобдж

32 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 227 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 94

>>

эндобдж

33 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.

2 842]

/ Содержание 222 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 89

>>

эндобдж

28 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 223 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 90

>>

эндобдж

29 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 224 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 91

>>

эндобдж

30 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 225 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 92

>>

эндобдж

31 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 226 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 93

>>

эндобдж

32 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 227 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 94

>>

эндобдж

33 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595. 2 842]

/ Содержание 229 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 95

>>

эндобдж

34 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 230 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 96

>>

эндобдж

35 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 231 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 97

>>

эндобдж

36 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 232 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 98

>>

эндобдж

37 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 233 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 99

>>

эндобдж

38 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 234 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 100

>>

эндобдж

39 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.

2 842]

/ Содержание 229 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 95

>>

эндобдж

34 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 230 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 96

>>

эндобдж

35 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 231 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 97

>>

эндобдж

36 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 232 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 98

>>

эндобдж

37 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 233 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 99

>>

эндобдж

38 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 234 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 100

>>

эндобдж

39 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595. 2 842]

/ Содержание 235 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 101

>>

эндобдж

40 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 237 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 102

>>

эндобдж

41 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 238 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 103

>>

эндобдж

42 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 239 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 104

>>

эндобдж

43 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 240 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 105

>>

эндобдж

44 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 241 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 106

>>

эндобдж

45 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.

2 842]

/ Содержание 235 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 101

>>

эндобдж

40 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 237 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 102

>>

эндобдж

41 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 238 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 103

>>

эндобдж

42 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 239 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 104

>>

эндобдж

43 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 240 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 105

>>

эндобдж

44 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.2 842]

/ Содержание 241 0 руб.

/ Группа>

/ Вкладки / S