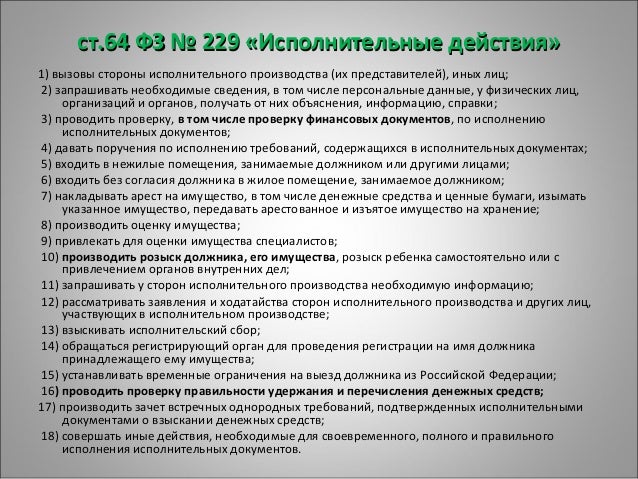

229-ФЗ — Статья 99 — Размер удержания из заработной платы и иных доходов должника и порядок его исчисления

1. Размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется из суммы, оставшейся после удержания налогов.

2. При исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более пятидесяти процентов заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

3. Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 2 настоящей статьи, не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов.

4. Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, установленные частями 1 — 3 настоящей статьи, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодателем производится зачисление заработной платы, за исключением суммы последнего периодического платежа.

Положения статьи 99 закона №229-ФЗ используются в следующих статьях:-

Статья 8

Исполнение требований, содержащихся в судебных актах, актах других органов и должностных лиц, банками и иными кредитными организациями

5. Банк или иная кредитная организация, осуществляющие обслуживание счетов должника, исполняет содержащиеся в исполнительном документе требования о взыскании денежных средств или об их аресте с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона. Открыть статью

-

Статья 70

Обращение взыскания на денежные средства

4.

1. Если должник является получателем денежных средств, в отношении которых статьей 99 настоящего Федерального закона установлены ограничения и (или) на которые в соответствии со статьей 101 настоящего Федерального закона не может быть обращено взыскание, банк или иная кредитная организация, осуществляющие обслуживание счетов должника, осуществляет расчет суммы денежных средств, на которую может быть обращено взыскание, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона. Порядок расчета суммы денежных средств на счете, на которую может быть обращено взыскание, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, устанавливается федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере юстиции, по согласованию с Банком России. Открыть статью

1. Если должник является получателем денежных средств, в отношении которых статьей 99 настоящего Федерального закона установлены ограничения и (или) на которые в соответствии со статьей 101 настоящего Федерального закона не может быть обращено взыскание, банк или иная кредитная организация, осуществляющие обслуживание счетов должника, осуществляет расчет суммы денежных средств, на которую может быть обращено взыскание, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона. Порядок расчета суммы денежных средств на счете, на которую может быть обращено взыскание, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, устанавливается федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере юстиции, по согласованию с Банком России. Открыть статью -

Статья 81

Наложение ареста на денежные средства и драгоценные металлы, находящиеся в банке или иной кредитной организации

3.

Банк или иная кредитная организация незамедлительно исполняет постановление о наложении ареста на денежные средства и драгоценные металлы должника с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, и сообщает судебному приставу-исполнителю в письменной форме или в форме электронного документа, подписанного соответствующим должностным лицом усиленной квалифицированной электронной подписью и направляемого с использованием единой системы межведомственного электронного взаимодействия, реквизиты счетов должника и размер денежных средств и драгоценных металлов должника, арестованных по каждому счету. Требования к сообщению на бумажном носителе, направляемому банком или иной кредитной организацией, утверждаются Федеральной службой судебных приставов по согласованию с Банком России. Требования к формату сообщения в форме электронного документа, направляемого банком или иной кредитной организацией, утверждаются Федеральной службой судебных приставов по согласованию с Банком России и федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере информационных технологий. Открыть статью

1. Если должник является получателем денежных средств, в отношении которых статьей 99 настоящего Федерального закона установлены ограничения и (или) на которые в соответствии со статьей 101 настоящего Федерального закона не может быть обращено взыскание, банк или иная кредитная организация, осуществляющие обслуживание счетов должника, осуществляет расчет суммы денежных средств, на которую может быть обращено взыскание, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона. Порядок расчета суммы денежных средств на счете, на которую может быть обращено взыскание, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, устанавливается федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере юстиции, по согласованию с Банком России. Открыть статью

1. Если должник является получателем денежных средств, в отношении которых статьей 99 настоящего Федерального закона установлены ограничения и (или) на которые в соответствии со статьей 101 настоящего Федерального закона не может быть обращено взыскание, банк или иная кредитная организация, осуществляющие обслуживание счетов должника, осуществляет расчет суммы денежных средств, на которую может быть обращено взыскание, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона. Порядок расчета суммы денежных средств на счете, на которую может быть обращено взыскание, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, устанавливается федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере юстиции, по согласованию с Банком России. Открыть статью Банк или иная кредитная организация незамедлительно исполняет постановление о наложении ареста на денежные средства и драгоценные металлы должника с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, и сообщает судебному приставу-исполнителю в письменной форме или в форме электронного документа, подписанного соответствующим должностным лицом усиленной квалифицированной электронной подписью и направляемого с использованием единой системы межведомственного электронного взаимодействия, реквизиты счетов должника и размер денежных средств и драгоценных металлов должника, арестованных по каждому счету. Требования к сообщению на бумажном носителе, направляемому банком или иной кредитной организацией, утверждаются Федеральной службой судебных приставов по согласованию с Банком России. Требования к формату сообщения в форме электронного документа, направляемого банком или иной кредитной организацией, утверждаются Федеральной службой судебных приставов по согласованию с Банком России и федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере информационных технологий.

Банк или иная кредитная организация незамедлительно исполняет постановление о наложении ареста на денежные средства и драгоценные металлы должника с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, и сообщает судебному приставу-исполнителю в письменной форме или в форме электронного документа, подписанного соответствующим должностным лицом усиленной квалифицированной электронной подписью и направляемого с использованием единой системы межведомственного электронного взаимодействия, реквизиты счетов должника и размер денежных средств и драгоценных металлов должника, арестованных по каждому счету. Требования к сообщению на бумажном носителе, направляемому банком или иной кредитной организацией, утверждаются Федеральной службой судебных приставов по согласованию с Банком России. Требования к формату сообщения в форме электронного документа, направляемого банком или иной кредитной организацией, утверждаются Федеральной службой судебных приставов по согласованию с Банком России и федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере информационных технологий. Открыть статью

Открыть статьюЕсли после удержания приставами заработная плата должника становится ниже величины прожиточного минимума

Главная » Прокуратура Ардатовского района » Разъяснение законодательства » Если после удержания приставами заработная плата должника становится ниже величины прожиточного минимума

На основании абз. 8 п. 1 ст. 446 ГПК РФ взыскание по исполнительным документам не может быть обращено, в том числе на следующее имущество, принадлежащее гражданину-должнику на праве собственности: продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении.

Федеральный закон от 24.10.1997 №134-ФЗ «О прожиточном минимуме в Российской Федерации» устанавливает правовую основу для определения прожиточного минимума в Российской Федерации и его учета при установлении гражданам Российской Федерации государственных гарантий получения минимальных денежных доходов и при осуществлении других мер социальной защиты граждан Российской Федерации (преамбула указанного Закона).

Пунктом 1 Постановления Правительства РФ от 30.12.2017 №1702 «О порядке установления величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации» величина прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации устанавливается нормативным правовым актом Министерства труда и социальной защиты Российской Федерации по согласованию с Министерством экономического развития Российской Федерации и Министерством финансов Российской Федерации.

В п. 1 ст. 98 Федерального закона от 02.10.2007 №229-ФЗ «Об исполнительном производстве» установлены случаи, при которых судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина.

Согласно п. 3 ст. 98 Федерального закона от 02.10.2007 №229-ФЗ «Об исполнительном производстве» лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Лица, выплачивающие должнику заработную плату или иные периодические платежи, в трехдневный срок со дня выплаты обязаны выплачивать или переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника.

Лица, выплачивающие должнику заработную плату или иные периодические платежи, в трехдневный срок со дня выплаты обязаны выплачивать или переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника.

Статья 99 Федерального закона от 02.10.2007 №229-ФЗ «Об исполнительном производстве» регламентирует размер удержания из заработной платы и иных доходов должника и порядок его исчисления.

Возможность удержания в размере до пятидесяти процентов дохода независимо от суммы денежных средств, остающихся после соответствующего удержания, законодательно не ограничена. То обстоятельство, что размер заработной платы должника ниже величины прожиточного минимума на нее и состоящих на ее иждивении членов семьи, не исключает возможности обращения взыскания на заработную плату должника и не является обстоятельством, освобождающим его от исполнения требования исполнительного документа. Минимальный размер заработной платы, подлежащий сохранению за должником-гражданином при обращении взыскания на нее в порядке принудительного исполнения судебных актов, Федеральным законом от 02. 10.2007 №229-ФЗ «Об исполнительном производстве», а также другими законами не предусмотрен.

10.2007 №229-ФЗ «Об исполнительном производстве», а также другими законами не предусмотрен.

В судебной практике также отмечается, что возможность удержания денежных средств из заработной платы должника не поставлена в зависимость от суммы денежных средств, остающихся после соответствующего удержания (Апелляционное определение Московского городского суда от 04.03.2019 N 33а-1761/2019).

В Апелляционном определении Ульяновского областного суда от 29.07.2014 по делу N 33-2470/2014 отражено, что суд первой инстанции правомерно посчитал, что положения ст. 446 ГПК РФ при решении вопроса об обращении взыскания на заработную плату должника не применимы, поскольку в названной норме речь идет о наличных денежных средствах должника и о разовом сохранении за должником права на указанные суммы.

Низкий размер заработной платы, его несоответствие размеру прожиточного минимума после произведенных удержаний по исполнительному листу, не являются достаточным основанием для снижения размера удержания из заработной платы. Федеральным законом от 24.10.1997 №134-ФЗ «О прожиточном минимуме в Российской Федерации» величина прожиточного минимума устанавливается не для целей, связанных с реализацией положений законодательства об исполнительном производстве

Федеральным законом от 24.10.1997 №134-ФЗ «О прожиточном минимуме в Российской Федерации» величина прожиточного минимума устанавливается не для целей, связанных с реализацией положений законодательства об исполнительном производстве

На основании изложенного оспаривание постановления пристава-исполнителя об удержании из заработной платы должника сумм, мотивированное тем, что после удержания заработная плата должника становится ниже величины прожиточного минимума, неправомерно.

Прокуратура Ардатовского района

На пути к оптимизации деятельности органов регулирования закупок

Резюме

В статье рассматривается вопрос повышения эффективности контроля в сфере закупок в Российской Федерации. В первой части исследования изучается вопрос общественного контроля и его влияние на эффективность государственных закупок. Для детального изучения общественного мнения авторы провели опрос и проанализировали его результаты. Они пришли к выводу, что потенциал общественного контроля не используется.

Ключевые слова: Эффективность контроля, совместные проверки, государственные закупки, контроль закупок, единые правила

Введение

Одной из основных задач любого контроля является предвидение нарушений. Правовые требования создаются для организации и структурирования любой деятельности. В то же время действия контролируются, чтобы проверить, поддерживают ли они заданную рабочую структуру и соответствуют ли они законности действий. Разумный контроль всегда направлен на общественное благо, на предотвращение злоупотреблений и проверку исполнения полномочий в соответствии с требованиями законодательства и провозглашенными принципами контрактной системы. Однако в настоящее время нередки случаи деструктивного действия контроля и его формального осуществления.

Наиболее значимой деятельностью для населения всегда является деятельность социальной направленности. Удовлетворение потребности граждан в качественном образовании и доступной медицинской помощи является одной из важнейших функций государства. На государство также возложены полномочия по обеспечению социально незащищенных слоев населения — пенсионеров, инвалидов, молодежи. Потребности, возникающие в связи с реализацией государственной политики в указанных сферах, удовлетворяются за счет закупок товаров, работ или услуг в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок». товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Федеральный закон от 05.04.2013 № 44-ФЗ).

На государство также возложены полномочия по обеспечению социально незащищенных слоев населения — пенсионеров, инвалидов, молодежи. Потребности, возникающие в связи с реализацией государственной политики в указанных сферах, удовлетворяются за счет закупок товаров, работ или услуг в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок». товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Федеральный закон от 05.04.2013 № 44-ФЗ).

Нет равнодушного отношения к деятельности органов государственной власти, так как мы соприкасаемся с социальной сферой. Каждый гражданин оценивает результаты госзакупок, когда получает медицинское обслуживание, получает образование в государственных учреждениях, пользуется общественным транспортом и просто гуляет по улице, осматривая территорию.

Постановка проблемы

Федерального закона от 05.04.2013 № 44-ФЗ предусмотрена возможность общественного контроля. Статья 102 закона предоставляет это право гражданам, общественным объединениям и объединениям юридических лиц. Между тем граждане редко проявляют здесь активность, несмотря на то, что жалобы и недовольство положением дел в социально значимых сферах вполне очевидны.

Статья 102 закона предоставляет это право гражданам, общественным объединениям и объединениям юридических лиц. Между тем граждане редко проявляют здесь активность, несмотря на то, что жалобы и недовольство положением дел в социально значимых сферах вполне очевидны.

На наш взгляд, такая низкая активность общественного контроля обусловлена низкой правовой грамотностью населения. Они замечают проблемы, но не знают, какой государственный орган может защитить их права. В последнее время наметилась тенденция освещения гражданами проблемных вопросов в социальных сетях, стремящихся придать проблемам общественный резонанс. Мониторинг социальных сетей на наличие проблем и с целью оперативного реагирования становится государственной задачей (Антонова, Дергачев, 2018). Таким образом, общественный контроль имеет обратный эффект, не общество контролирует правительство, а государство контролирует жалобы населения.

Также не продвигается общественный контроль, так как граждане зачастую связывают поиск справедливости с дополнительными денежными и временными затратами.

Общественные объединения добились больших успехов в общественном контроле. Расследования Общероссийского народного движения «За честные покупки» мы довольно часто можем видеть в СМИ и в Интернете (Бюро расследований Общероссийского народного фронта, 2020). Однако представляется, что целью надзора за этим объединением является выявление покупок предметов роскоши и товаров с завышенными характеристиками, а не удовлетворение потребностей отдельных граждан. Под вопросом и массовый надзор, поскольку инициатива создания этого объединения принадлежит Президенту РФ, а не общественности.

В ходе исследования мы провели опрос среди различных категорий граждан об их личном отношении к правонарушениям в сфере закупок. Практически все респонденты относятся к работающему населению, поэтому могут напрямую получать социальные выплаты.

Большинство опрошенных (58,1%) работают на государственной службе, либо в государственном учреждении, а значит, сталкивались с государственными закупками. Остальные респонденты работают в частных организациях (12,9%) или являются индивидуальными предпринимателями (25,8%).

Все респонденты хотя бы раз слышали о нарушениях в сфере закупок, так как никто не выбрал вариант «никогда» (рисунок 1). Подавляющее большинство ответов «иногда», «часто» и «очень часто», а это значит, что проблемы большого количества нарушений в сфере закупок беспокоят практически всех.

Рисунок 1: Распределение ответов по частоте получения информации о нарушениях в сфере закупок Посмотреть полный размер > Значительная часть респондентов (64,5%) связывает нарушения в сфере закупок с незнанием законодательства, низкой квалификацией или текучестью кадров (рисунок 2). Небольшая часть респондентов считает, что причинами ошибок являются спешка или загруженность персонала. Эти причины составляют большинство, но здесь нет умысла, они связаны с организацией деятельности и часто вызваны человеческим фактором.

Небольшая часть респондентов считает, что причинами ошибок являются спешка или загруженность персонала. Эти причины составляют большинство, но здесь нет умысла, они связаны с организацией деятельности и часто вызваны человеческим фактором.

При этом почти 50% респондентов обратили внимание на стремление к материальной выгоде при работе в сфере закупок или давление со стороны руководства. Мы считаем эти причины наиболее негативными, так как в этих случаях нарушения носят умышленный и совершаемый целенаправленно характер.

Рисунок 2: Распределение ответов по причинам нарушений в закупках Посмотреть полный размер > Результаты опроса показали, что большинство респондентов считают достаточным контроль над государственными закупками (рисунок 3). В то же время они считают недостаточным осуществление контроля над региональными закупками только региональными властями и настаивают на том, чтобы контроль осуществлялся и федеральными властями. Чтобы избежать дублирования полномочий органов власти в этом случае, необходимо обратить внимание на эффективность совместного контроля.

По мнению респондентов, в частности, необходимо контролировать следующие группы:

- конфликт интересов между заказчиками и поставщиками;

- соответствие результатов закупки целям ее проведения;

- о необходимости и целесообразности закупки;

- соответствие установленных цен среднерыночным.

Следовательно, респондентов волнуют закономерные вопросы: что именно закупается и по какой цене, нужны ли эти товары, работы, услуги для выполнения функций государственных организаций, существуют ли отношения между заказчиками и поставщиками, что заключается в том, получают ли обе стороны выгоду при совершении покупок. Результаты опроса свидетельствуют о том, что государственные закупки недостаточно удовлетворяют потребности их конечных потребителей, а значит, «доверие населения снижается» (Казаковцева, Перминова, 2015, с. 2)9.0005

2)9.0005

Исследовательские вопросы

Для выяснения причин неэффективности государственных закупок создана целая совокупность контролирующих органов согласно Федеральному закону № 44-ФЗ от 05.04.2013. По замыслу законодателя, они должны всесторонне проверять действия заказчиков и поставщиков и предотвращать возможные нарушения и выявлять уже совершенные. Некоторые эксперты утверждают, что модель контроля в данном законодательстве можно определить как «максимальный контроль» по формуле «не допускать того, что не поддается контролю» и «отдавать предпочтение интересам управляемости» (Лусегенова, 2016, с. 1). Созданные органы контроля осуществляют как предварительный, так и последующий контроль.

Обратим внимание на предварительный «казначейский» контроль, осуществляемый в соответствии с частями 5, 5.1 статьи 99 Федерального закона от 05.04.2013 № 44-ФЗ. Федеральные и региональные органы власти разделяют полномочия по осуществлению данного вида контроля. Такой информационный контроль графиков и договоров, заключенных на региональном и муниципальном уровнях, осуществляется соответствующими финансовыми органами. Графики и договоры федеральных заказчиков рассматриваются Федеральным казначейством. При этом с 1 апреля 2020 года уведомления о закупках, итоговые протоколы процедур и проекты договоров поставщикам направляются на федеральный уровень для автоматического контроля.

Этот контроль реализуется в первую очередь для предотвращения покупок, превышающих финансовое обеспечение, предоставленное клиенту. Запланированные и текущие закупки контролируются с момента доведения материальной поддержки до заказчика и до исполнения договоров и получения результатов закупок.

Цель реализации контроля частично достигнута. Однако контроль часто может дать сбой, так как только часть документов, направляемых заказчиками на официальный сайт единой информационной системы в сфере закупок, имеет структурированный вид и проверяется автоматически. Большинство документов имеют прикрепленные файлы и контролируются «вручную», а точнее осуществляется так называемый «глазной» контроль. Данные обстоятельства не исключают недопущения ошибок из-за человеческого фактора, а также личного субъективного усмотрения контролера.

С положительной стороны Федеральное казначейство пытается решить эту проблему и предпринимает попытки структурировать остальные документы, что позволит контролировать их автоматически. Планируется, что договорная система в сфере закупок будет иметь форму электронных структурированных договоров, а вся информация будет вноситься в интерфейс единой информационной системы в сфере закупок. Изменения, исполнение и расторжение договоров также будут осуществляться в электронной форме.

Данные изменения присутствуют в «оптимизаторском» пакете поправок, который уже не раз анонсировался Минфином РФ. Однако новые реалии экономической ситуации в стране, связанные с принятием мер по борьбе с новой коронавирусной инфекцией, потребовали рассмотрения более срочных изменений в законодательстве о закупках. В связи с этим на осень перенесено внесение в Госдуму законопроекта, направленного на упрощение и повышение эффективности предварительного «казначейского» контроля в сфере закупок. Это означает, что время вступления поправок в силу снова будет сдвинуто («Оптимизация» поправок к 44-ФЗ отложена до осени 2020 года).

Кроме того, в нормативном акте об утверждении нового Порядка осуществления предварительного «казначейского» контроля в сфере закупок в связи с разграничением функций между федеральными и региональными органами контроля был еще один «сюрприз». Помимо перехода на автоматический контроль, новый порядок «казначейского» контроля, утвержденный постановлением Правительства РФ от 06.08.2020 № 1193, предписывает контролирующим органам проверять на бумажных носителях проекты договоров, заключаемых с единственным поставщиком ( подрядчик, исполнитель) по отдельным основаниям. Представляется, что эту форму контроля в настоящее время цифровизации и электронного документооборота можно рассматривать как шаг в обратном направлении. Такой контроль не только потребует дополнительных материальных и трудовых затрат, но и приведет к значительным временным задержкам, что, несомненно, снизит эффективность госконтрактов.

- В рамках последующего контроля договорная система в сфере закупок предусматривает осуществление еще двух видов контроля: «процессуальный» контроль в соответствии с частью 3 статьи 99 Федерального закона от 05.04.2014 № 44-ФЗ. 2013 г. и внутреннего государственного финансового контроля в сфере закупок, ч. 8 ст. 99 Федерального закона от 05.04.2013 № 44-ФЗ. Эти виды контроля охватывают различные этапы закупок.

- В рамках «процессуального» контроля соблюдение законодательства проверяется при непосредственном проведении аукционных процедур, конкурсов, запросов котировок и запросов предложений. Как отмечает Медведева (2015), целью данного вида контроля является «обеспечение проведения закупочных процедур без ущерба для конкурентных основ развития экономики, без нарушения конкуренции на конкретном товарном рынке, без ущемления интересов отдельных участников». в сфере государственных закупок» (стр. 2). В процессе данного контроля изучают документацию процедур, проверяют решения и действия комиссии заказчика при рассмотрении заявлений участников процедуры, осуществляют контроль заключения договоров в соответствии с указанными требованиями и предложением победителя процедуры.

До 1 июля 2019 года Федеральным законом от 05.04.2013 № 44-ФЗ данный вид контроля за порядком не предусматривался. Это позволило федеральному агентству, Федеральной антимонопольной службе, а также региональным и муниципальным органам контроля осуществлять контроль за закупками, действуя в рамках самостоятельно разработанных процедур. Эти обстоятельства, безусловно, обусловили разнообразие административной и судебной практики, разный срок проведения проверок и объем проверяемой информации.

Такой непредсказуемый контроль не помогает ни клиентам, ни контролерам. Контрольные органы в такой ситуации не могут руководствоваться судебной практикой других регионов, подразумевая, что их контрольные процедуры могут отличаться. Имея разные порядки, невозможно сформировать устойчивую и единообразную судебную практику, когда заказчики также могут опираться в случаях коллизии норм права или недостаточной регламентации отдельных институтов контрактной системы.

Внесение изменений в законодательство о договорной системе в сфере закупок в соответствии с Федеральным законом от 01. 04.2019 № 50-ФЗ, принятие единого порядка «процессуального» контроля предусмотрено с 1 июля 2019 года. Как указано в пояснительной записке к законопроекту, принятие единого порядка обеспечит «формирование вертикали процессуального контроля, единая правоприменительная практика и методика осуществления контрольных полномочий на федеральном и региональном уровнях». Между тем проект Порядка, подготовленный Федеральной антимонопольной службой, до сих пор не принят. Это сказывается на действиях органов управления. Процедуры, разработанные органами местного контроля, действуют до сих пор, но общих требований к ним нет.

Интересно отметить, что досрочно, в соответствии с Постановлением Правительства РФ от 05.02.2020 № 90, приняты правила оценки эффективности деятельности органов «процессуального» контроля. В данных правилах в качестве показателей оценки органов контроля используется доля решений контролирующего органа, отмененных частично или полностью на основании судебных актов, а также доля решений, размещенных в единой информационной системе в сфере закупок с нарушением срок. Анализ показателей будет проводить Минфин России по итогам календарного года. Его результаты будут использованы для совершенствования законодательства в целях обеспечения эффективности деятельности контролирующих органов.

Безусловно, намерения федерального регулятора благие. Однако как мы можем оценить механизм управления, не имеющий единых правил? Кроме того, следует отметить, что данные показатели не совсем однозначно характеризуют качественную работу контролирующих органов и не должны использоваться для измерения эффективности работы контролеров.

Еще большие изменения претерпел внутренний государственный (муниципальный) финансовый контроль в сфере закупок. Законодатель в этом направлении контроля всегда стремился сблизить два сходных вида, предусмотренных законодательством в сфере закупок и бюджетным законодательством. Последние изменения позволяют сделать вывод о том, что внутренний государственный (муниципальный) финансовый контроль становится единым инструментом проверки как финансово-бюджетной сферы, так и сферы закупок.

С 1 января 2020 г. в перечень дополнен контроль в сфере закупок, предусмотренный законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд. полномочия органов внутреннего государственного (муниципального) финансового контроля. Кроме того, Федеральным законом от 05.04.2013 № 44-ФЗ введен пункт об осуществлении внутреннего государственного (муниципального) финансового контроля в сфере закупок «в порядке, предусмотренном бюджетным законодательством Российской Федерации и иными нормативными правовыми актами». правовые акты, регулирующие бюджетные правоотношения». То есть в рамках этого вида контроля был сделан огромный шаг к формированию единых правил проведения проверок. Основой для осуществления контроля являются федеральные стандарты, закрепляющие правила проведения проверок, основные права и обязанности должностных лиц, правила составления отчетов и др.

Такое слияние двух взаимосвязанных видов контроля предоставило больше возможностей для контроля за закупками, включая принятие мер по результатам контрольной деятельности. Появляется возможность выдачи представлений — требований об устранении нарушений или причин нарушений, а также применении мер бюджетного принуждения, что является обычной практикой при осуществлении контроля в финансово-бюджетной сфере.

С одной стороны, это масштабные изменения, позволяющие приблизить контроль за бюджетным законодательством и договорной системой, унифицировать действия контрольных органов в рамках двух институтов финансового права.

Однако данные изменения требуют перестройки всей системы внутреннего государственного (муниципального) финансового контроля в сфере закупок. За годы существования Федерального закона от 05.04.2013 № 44-ФЗ это третье изменение правил проведения проверок. Частые изменения принципов осуществления контрольной деятельности не способствуют ее эффективности. Контрольным органам снова нужно время, чтобы отработать введенный порядок.

Еще одной проблемой, особенно для региональных и муниципальных органов контроля, является концентрация всех видов контроля не только в полномочиях одного государственного органа, а чаще одного структурного подразделения, а иногда и одного лица. Принципиально иной порядок действий в рамках контрольных мероприятий не позволяет совмещать контрольные мероприятия при проведении проверок в том или ином учреждении. Проверки проводятся параллельно с оформлением большого количества однотипных документов, либо в разное время, что, конечно, не может охватить большой объем информации и закупок.

В этих случаях контролирующим органам необходимо взаимодействовать для устранения избыточности во избежание нахождения клиентов в постоянном состоянии постоянной проверки. С момента внедрения риск-ориентированного подхода при планировании проверок, крупных закупок, закупки, осуществляемые в рамках реализации национальных проектов, часто подлежат контролю со стороны разных контролирующих органов с разными целями. Отсутствие правил взаимодействия органов управления «разбалансирует систему управления» (Рыбникова, Тевосян, 2016, с. 5).

Приемлемым выходом из сложившейся ситуации может стать проведение совместных проверок всех контролирующих органов с камеральным приемом документов, подготовленных заказчиком. Во-первых, этот метод позволяет комплексно и со всех сторон анализировать выполнение требований законодательства. Обмен мнениями в рамках круглых столов по результатам проверок может крайне положительно сказаться на эффективности каждого контрольного мероприятия и анализе эффективности закупок в целом. Во-вторых, такой подход избавит клиентов от лишней нагрузки, связанной с подготовкой документации и взаимодействием с каждым контролирующим органом в отдельности.

Цель исследования

Целью данного исследования является выявление факторов, которые могут способствовать изменению смысловой направленности управления, его цели, и разработка путей повышения его эффективности.

Методы исследования

В ходе исследования авторы использовали следующие теоретические методы: анализ и синтез, обобщение, прогнозирование. Также при изучении общественного контроля использовали практические методы: статистические методы, опрос, анкетирование.

Выводы

Для единого подхода к осуществлению проверок в рамках «процессуального» контроля, предсказуемости действий контролирующих органов и их правильной оценки необходима процедура, принятие которой было предусмотрено законодательством еще год назад. Возникают вопросы о необходимости надежного контроля для государства, если реформа «оптимизация деятельности органов контроля в сфере закупок» (так назывался законопроект при его рассмотрении) затягивается более чем на год .

Несмотря на резкое отклонение от русла автоматизации контроля, окончательная реализация предварительного «казначейского» контроля в сфере закупок выглядит достаточно оптимистично. Внедрение запланированных изменений позволит к 2022 году перейти на полностью автоматическую проверку электронных структурированных документов клиентов. Это повысит оперативность и открытость контроля, минимизирует возникновение технических ошибок, уменьшит количество «бумажных» документов клиентов. .

Что касается внутреннего государственного (муниципального) финансового контроля в сфере закупок, то реформу, реализуемую в данном направлении, мы считаем достаточно перспективной. Сочетание двух видов контроля будет способствовать более детальному изучению проводимых закупок, с точки зрения соблюдения законодательства о контрактной системе и эффективности использования бюджетных средств. Наиболее важным и значимым считаем совершенствование контроля, так как в рамках его реализации проводится анализ эффективности исполнения государственных контрактов, результативности закупок, достижения государственных целей.

Заключение

По результатам исследования авторы пришли к следующим выводам. Реформа деятельности органов контроля в сфере закупок направлена на ее регламентацию и унификацию. Введение единых правил проведения проверок должно облегчить действия контролирующих органов, сделать их ожидаемыми для клиентов, снизить негативное влияние контрольных мероприятий на субъектов контроля и, как следствие, повысить их эффективность. Контрольным органам необходимо грамотное общение, отказ от формального подхода к проверкам и использование максимальных возможностей для совместных действий при осуществлении контрольных мероприятий для обеспечения контрольного документооборота.

Ссылки

Антонова Е.

, Дергачев В. (2018). Как Кремль будет реагировать на жалобы в соцсетях. Получено 15 сентября 2020 г. с https://www.rbc.ru/politics/23/07/2018/5b50d1579a7947c62c195e8b .Бюро расследований Общероссийского народного фронта (2020). Получено с: https://www.zachestnyezakupki.onf.ru/

Казаковцева М.В., Перминова Ю.В. А. (2015). Общие принципы финансового контроля государственных контрактов. Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». № 4.

Лусегенова З.С. (2016). Институт контроля в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд: правовые аспекты». Общество: политика, экономика, право. № 11.

Медведева К. (2015). Пейзаж религиозного рабочего пространства: случай русского православного сестричества.

Российское социологическое обозрение, 14(2). 70-81.«Оптимизационные» поправки в 44-ФЗ отложили до осени (2020 г.). Получено с: https://tender-rus.ru/news/optimizacionnye-popravki-v-44-fz-perenesli-na-osen

Рыбникова Г.И., Тевосян К.М. (2016). Контроль за государственными закупками в системе повышения эффективности бюджетного процесса. «Территория науки». № 5.

Информация об авторских правах

Эта работа находится под лицензией Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

Об этой статье

НАЛОГОВЫЙ КОДЕКС РФ (ЧАСТИ ПЕРВАЯ И ВТОРАЯ) №. № 146-ФЗ от 31 июля 1998 г.

Статья 96. Привлечение специалиста для содействия осуществлению налогового контроля

1. В случае необходимости для оказания помощи в проведении отдельных мероприятий налогового контроля, в том числе при проведении выездных налоговых проверок, на договорной основе может привлекаться специалист, обладающий специальными знаниями и навыками и не заинтересованный в исходе дела.

2. Специалисты принимаются на работу на договорной основе.

3. Участие в деле лица в качестве специалиста не исключает возможности допроса этого лица по тому же делу в качестве свидетеля.

Статья 97 . Участие переводчика

1. При необходимости на договорной основе может быть привлечен переводчик для оказания помощи в осуществлении налогового контроля.

2. Переводчиком является лицо, не заинтересованное в результате и владеющее языком, необходимым для устного перевода.

Это положение распространяется также на лицо, понимающее знаки немого или глухого.

3. Переводчик должен прибыть по вызову назначившего его должностного лица налоговой службы и надлежащим образом выполнить устный перевод.

4. Переводчик инструктируется об ответственности за отказ или уклонение от исполнения своих обязанностей либо за дачу заведомо ложного перевода, что фиксируется в протоколе, подписываемом переводчиком.

Статья 98. Понятые

1. При проведении мероприятий налогового контроля в случаях, предусмотренных настоящим Кодексом, вызываются понятые.

2. Вызываются не менее двух понятых.

3. В качестве понятых могут быть вызваны любые физические лица, не заинтересованные в исходе дела.

4. Должностные лица налоговых органов не могут выступать в качестве понятых.

5. Понятые удостоверяют факт, содержание и результаты действий, совершенных в их присутствии, протоколом. Они имеют право комментировать совершенные действия, и такие комментарии заносятся в протокол.

При необходимости понятые могут быть допрошены об указанных обстоятельствах.

Статья 99. Общие требования к протоколам производства по налоговому контролю

1. В случаях, предусмотренных настоящим Кодексом, производство по налоговому контролю во время производства оформляется протоколами. Протоколы составляются на русском языке.

2. В протоколе должно быть указано следующее:

1) его название;

2) дата и место рассмотрения дела;

3) время начала и окончания производства по делу;

4) должность и имя лица, составившего протокол;

5) полное имя каждого лица, содействовавшего или присутствовавшего при рассмотрении дела; и, при необходимости, их адрес и гражданство, а также владение русским языком;

6) содержание и последовательность разбирательства;

7) существенные факты и обстоятельства, выявленные в ходе рассмотрения дела.

3. Протокол оглашается всеми, кто участвовал или присутствовал при рассмотрении дела. Указанные лица вправе делать замечания, которые заносятся в протокол или приобщаются к делу.

4. Протокол подписывается составившим его должностным лицом налоговой службы, а также всеми лицами, присутствовавшими или участвовавшими в производстве по делу.

5. К протоколу прилагаются фотографии и негативы, кино-, видеопленки и другие материалы, изготовленные в ходе судебного заседания.

Статья 100. Отчет о результатах выездной проверки

1. По результатам выездной налоговой проверки не позднее двух месяцев после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов составляется акт налоговой проверки установленной формы, который подписывается указанными должностными лицами и руководителем проверяемой организации (если налогоплательщик — юридическое лицо) или индивидуальным предпринимателем, либо их представителями. В случае отказа представителей организаций от подписания акта в нем делается запись об этом. Уклонение указанных лиц от получения акта налоговой проверки отражается в акте налоговой проверки.

2. Указанные в акте налоговой проверки документально подтвержденные факты налоговых правонарушений, выявленных в ходе проверки или их отсутствие, а также выводы и рекомендации проверяющих об устранении выявленных нарушений и ссылки на статьи настоящего Кодекса, которые предусматривают ответственность за данный вид налоговых правонарушений.

3. Форма акта налоговой проверки и требования к его составлению устанавливаются Министерством Российской Федерации по налогам и сборам.

4. Акт налоговой проверки вручается руководителю организации, если налогоплательщик — юридическое лицо, или предпринимателю, если налогоплательщик — физическое лицо, осуществляющее предпринимательскую деятельность, (или их представителям) без образования юридическим лицом, под подписку или иным способом, свидетельствующим о дате его получения налогоплательщиком или его представителями. В случае направления налогоплательщику заказным письмом акта налоговой проверки датой вручения считается шестой день со дня его направления.

5. В случае несогласия налогоплательщика с фактами, изложенными в акте проверки, либо с выводами и рекомендациями проверяющих, он вправе представить письменное объяснение мотивов отказа от подписания акта и (или) возражения по поводу поступить в целом или отдельными его положениями с соответствующим налоговым органом в двухнедельный срок с даты получения акта проверки. Налогоплательщик также вправе приложить к письменному пояснению (возражению) документы (их заверенные копии), подтверждающие основания возражений или мотивы отказа в подписании акта проверки, либо направить их в налоговый орган в согласованный срок.

6. По истечении срока, указанного в предыдущей части настоящей статьи, и в течение 14 дней со дня его истечения руководитель налогового органа (или его заместитель) знакомится с актом налоговой проверки, документами и материалами представленный налогоплательщиком.

Статья 101. Производство по делу о налоговом правонарушении, совершенном налогоплательщиком, плательщиком сбора или налоговым агентом (вынесение решения по результатам рассмотрения материалов проверки)

1. Материалы проверки рассматриваются руководителем (заместителем руководителя) налогового органа. В случае представления налогоплательщиком письменных объяснений или возражений на акт налоговой проверки материалы проверки рассматриваются в присутствии должностных лиц налогоплательщика или индивидуального предпринимателя либо их представителя. Налоговый орган заблаговременно уведомляет налогоплательщика о времени и месте ознакомления с материалами проверки. В случае неявки налогоплательщика, несмотря на уведомление, материалы проверки, в том числе возражения, пояснения и иные документы и материалы, представленные налогоплательщиком, рассматриваются в его отсутствие.

2. По результатам рассмотрения материалов проверки руководитель налогового органа (или его заместитель) принимает решение:

1) привлечь налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

2) не привлекать налогоплательщика к ответственности за совершение налогового правонарушения;

3) о проведении дополнительных мероприятий налогового контроля.

3. В постановлении о привлечении налогоплательщика к ответственности за совершение налогового правонарушения должны быть указаны обстоятельства совершенного налогоплательщиком налогового правонарушения, установленные налоговой проверкой, документы и иные факты, подтверждающие указанные обстоятельства, доводы, приведенные налогоплательщик в свою защиту и результаты проверки этих доводов, решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с указанием статей закона, предусматривающих данные правонарушения, и применяемых к ним мер ответственности.

4. На основании решения о привлечении налогоплательщика к ответственности за совершение налогового правонарушения налоговый орган направляет требование об уплате налога с требованием об уплате налоговой задолженности и взыскании процентов.

5. Копия решения налогового органа и требование об уплате вручаются налогоплательщику или его представителю под роспись либо вручаются иным способом, свидетельствующим о дате получения налогоплательщиком. В случае невозможности вручения решения налогового органа налогоплательщику или его представителям вышеуказанными способами, это решение направляется заказным письмом и считается полученным по истечении шести дней после его отправки. .

6. Несоблюдение должностными лицами налоговых органов требований, установленных настоящей главой, является основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

7. О выявленных налоговым органом налоговых правонарушениях, за совершение которых налогоплательщики-физические лица или должностные лица налогоплательщиков-организаций несут административную ответственность, уполномоченным должностным лицом налогового органа, проводившим проверку, составляется протокол об административном правонарушении. Рассмотрение таких налоговых дел и применение мер административного взыскания в отношении виновных должностных лиц налогоплательщика (для юридических лиц) или индивидуальных налогоплательщиков (для индивидуальных предпринимателей) осуществляются налоговыми органами в соответствии с административным законодательством Российской Федерации и субъектов Российской Федерации. .

8. Положения настоящей статьи распространяются также на плательщиков пошлин и налоговых агентов.

Статья 101.1. Производство по делам об предусмотренных Кодексом нарушениях законодательства о налогах и сборах, совершенных лицами, не являющимися налогоплательщиками, плательщиками сборов или налоговыми агентами

1. При обнаружении фактов, свидетельствующих о нарушении законодательства о налогах и сборах (в том числе о налоговых правонарушениях) лицами, не являющимися налогоплательщиками, плательщиками сборов или налоговыми агентами, должностное лицо налогового органа составляет в установленном порядке акт подписывается этим должностным лицом и лицом, допустившим нарушение законодательства о налогах и сборах. В этом акте делается соответствующая запись, свидетельствующая об отказе лица, допустившего нарушение законодательства о налогах и сборах, от подписания этого акта. При уклонении помощника от получения отчета должностное лицо налогового органа делает соответствующую запись в отчете.

2. В акте указываются документально подтвержденные факты нарушения законодательства о налогах и сборах, а также выводы и предложения должностного лица, обнаружившего факты нарушения законодательства о налогах и сборах, по устранению выявленных нарушений применять санкции за нарушение законодательства о налогах и сборах.

3. Форма отчета и требования к его составлению устанавливаются Министерством Российской Федерации по налогам и сборам.

4. Отчет представляется лицам, совершившим законодательство о налогах и сборах, под расписку или препровождается иным способом, удостоверяющим дату его получения. В случае направления указанного отчета заказным письмом днем вручения отчета считается шестой день со дня его отправки.

5. Лицо, допустившее нарушение законодательства о налогах и сборах, вправе в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих лиц, представить в двухнедельный срок со дня получения акта проверки соответствующему налоговому органу свое письменное объяснение причин отказа в подписании акта либо возражения против акта в целом или его отдельных положений, в При этом лицо, допустившее нарушение законодательства о налогах и сборах, вправе приложить к письменным объяснениям (возражениям) документы или их заверенные копии, подтверждающие обоснованность возражений или причины неподписания акта проверки или передать такие документы в налоговый орган в согласованный срок.

6. По истечении срока, указанного в пункте 5 настоящей статьи, в течение 14 дней руководитель (заместитель руководителя) налогового органа рассматривает акт, в котором зафиксированы факты нарушения законодательства о налогах и сборах, и также документы и материалы, представленные лицом, допустившим нарушение законодательства о налогах и сборах.

7. В случае непредставления лицом, нарушившим законодательство о налогах и сборах, разъяснений или возражений по акту материалы проверки рассматриваются в присутствии этого лица или его представителей. Налоговый орган заблаговременно уведомляет лицо, допустившее нарушение законодательства о налогах и сборах, о времени и месте ознакомления с этими материалами. Если лицо, нарушившее законодательство о налогах и сборах, несмотря на уведомление, не явилось, акт и приложенные к нему материалы рассматриваются в его отсутствие.

8. Руководитель (заместитель руководителя) налогового органа принимает решение по результатам рассмотрения отчета и приложенных материалов:

1) о привлечении к ответственности лица за нарушение законодательства о налогах и сборах;

2) об отказе в привлечении к ответственности лица за нарушение законодательства о налогах и сборах;

3) о дополнительных мерах налогового контроля.

9. В постановлении о привлечении лица к ответственности за нарушение законодательства о налогах и сборах должны быть изложены обстоятельства допущенного нарушения, указаны документы и иные сведения, подтверждающие указанные обстоятельства, мотивы, приведенные лицом, вызываемым к отчет в свою защиту и результаты проверки этих договоров, решение о привлечении лица к ответственности за конкретные нарушения законодательства о налогах и сборах, с указанием статей настоящего Кодекса, предусматривающих такие нарушения, и применяемые меры ответственности.

10. Требование об уплате пени направляется лицу на основании вынесенного решения о привлечении его к ответственности за нарушение законодательства о налогах и сборах.

11. Копия решения руководителя налогового органа и требование вручаются лицам, допустившим нарушение законодательства о налогах и сборах, под расписку или вручаются иным способом, свидетельствующим о дате его получение налогоплательщиком или его представителем. Если копия решения и (или) требования налогового органа не может быть вручена ему, они считаются полученными лицом, допустившим нарушение законодательства о налогах и сборах, либо его представителем по истечении шести дней после они были отправлены заказным письмом.

12. Несоблюдение должностными лицами налоговых органов требований настоящей статьи может быть основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

13. Уполномоченным должностным лицом налогового органа составляется протокол об административных правонарушениях о выявленных налоговым органом нарушениях законодательства о налогах и сборах, за которые лица привлекаются к административной ответственности. Дела об этих правонарушениях и о применении к лицам, виновным в их совершении, административных взысканий рассматриваются налоговыми органами в соответствии с законодательством об административных правонарушениях.

Статья 102. Конфиденциальность информации о налогоплательщике

1. Любая информация о налогоплательщике, полученная [сведения] налоговым органом, органами налоговой полиции, органом государственного внебюджетного фонда и таможенным органом, считается конфиденциальной, за исключением:

1) сведения, раскрываемые налогоплательщиком по своему усмотрению или с его согласия;

2) сведения об ИНН;

3) о нарушениях законодательства о налогах и сборах и санкциях за эти нарушения;

4) сведения, предоставляемые налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями) о взаимном сотрудничестве налоговых (таможенных) или правоохранительных органов соответствующих государств (в части, касающейся сведений, представляемых этим ведомства), участником которых является Российская Федерация.

2. Конфиденциальная информация о налогоплательщике не подлежит разглашению налоговыми органами, органами налоговой полиции, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами, привлеченными специалистами или экспертами, за исключением случаях, предусмотренных федеральным законом.

К разглашению конфиденциальной налоговой информации относится, в том числе, использование сведений, составляющих технологическую или коммерческую тайну налогоплательщика, поступивших в распоряжение должностного лица налоговой службы, органов налоговой полиции, органа государственной внебюджетного фонда или таможенного органа, привлекаемого специалиста или эксперта при исполнении ими своих обязанностей.

3. Конфиденциальная информация о налогоплательщике, поступившая в распоряжение налогового органа, органов налоговой полиции, органов государственных внебюджетных фондов или таможенных органов, подлежит специальному режиму хранения и доступа.

Доступ к конфиденциальной налоговой информации имеют должностные лица, указанные в разрешительных списках, определяемых Министерством по налогам и сборам Российской Федерации, органами государственных внебюджетных фондов, Федеральной службой налоговой полиции Российской Федерации и Государственной Таможенный комитет Российской Федерации.