Изменения 218-фз в 2019 году \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Изменения 218-фз в 2019 году

Подборка наиболее важных документов по запросу Изменения 218-фз в 2019 году (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кадастровый учет и регистрация прав:

- Административная ответственность кадастрового инженера

- Аренда обременение

- Виды кадастровых карт

- Внесение изменений в ЕГРН

- Внесение сведений о ранее учтенном земельном участке

- Показать все →

- Кадастровый учет и регистрация прав:

- Административная ответственность кадастрового инженера

- Аренда обременение

- Виды кадастровых карт

- Внесение изменений в ЕГРН

- Внесение сведений о ранее учтенном земельном участке

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Статья: Мошенничество в сделках с недвижимостью по копиям документов

(Наумова О. )

)

(«Жилищное право», 2019, N 10)Это серьезное упущение законодателя недавно было исправлено — 02.08.2019 приняты изменения в действующий Закон N 218-ФЗ «О государственной регистрации недвижимости», касающиеся возможности проведения электронной сделки по регистрации прав и перехода прав на недвижимое имущество только после письменного заявления правообладателя о проведении такой сделки, поданного лично или посредством почтового отправления, где подлинность подписи заявителя свидетельствуется в нотариальном порядке.

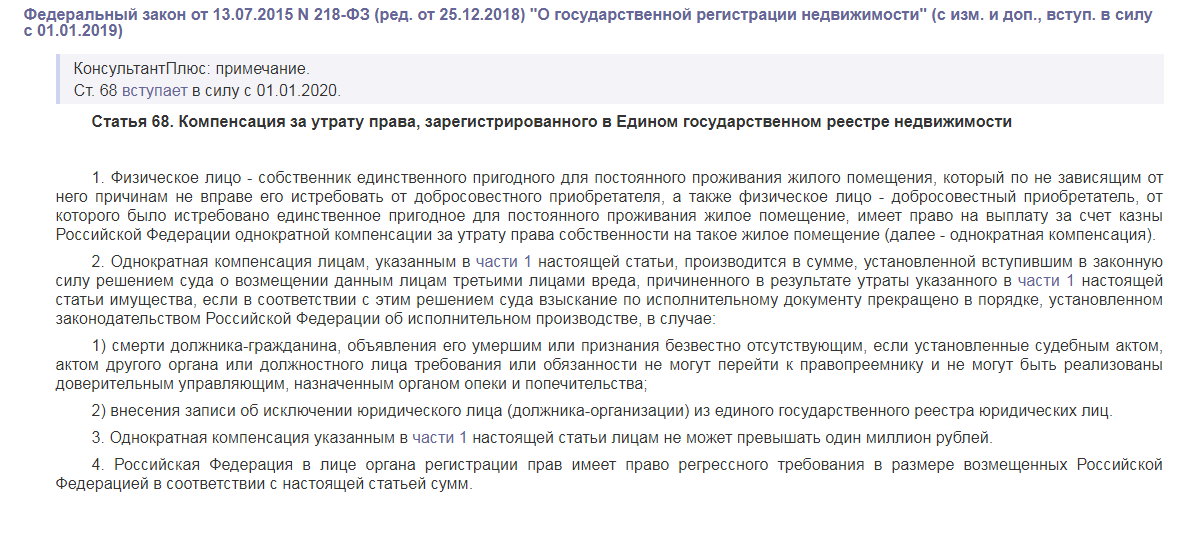

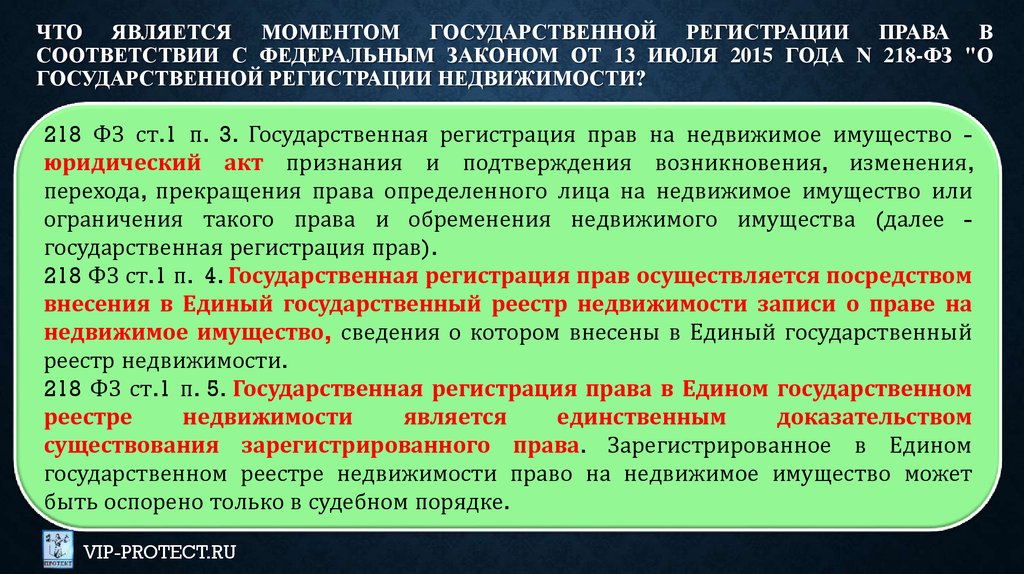

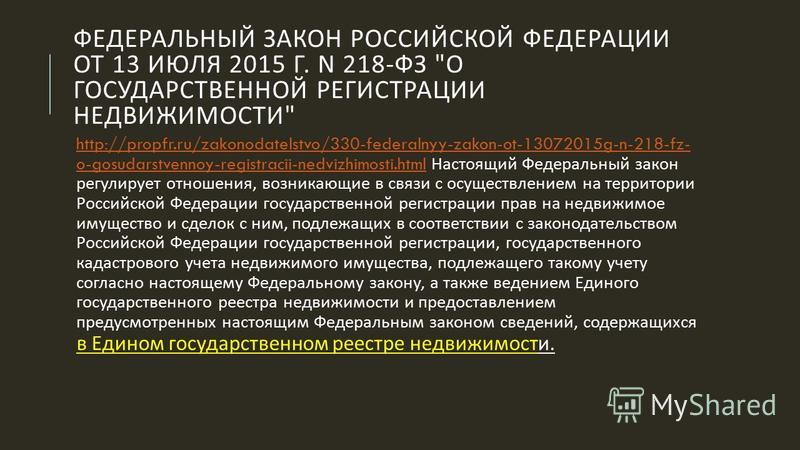

Федеральный закон от 13.07.2015 N 218-ФЗ

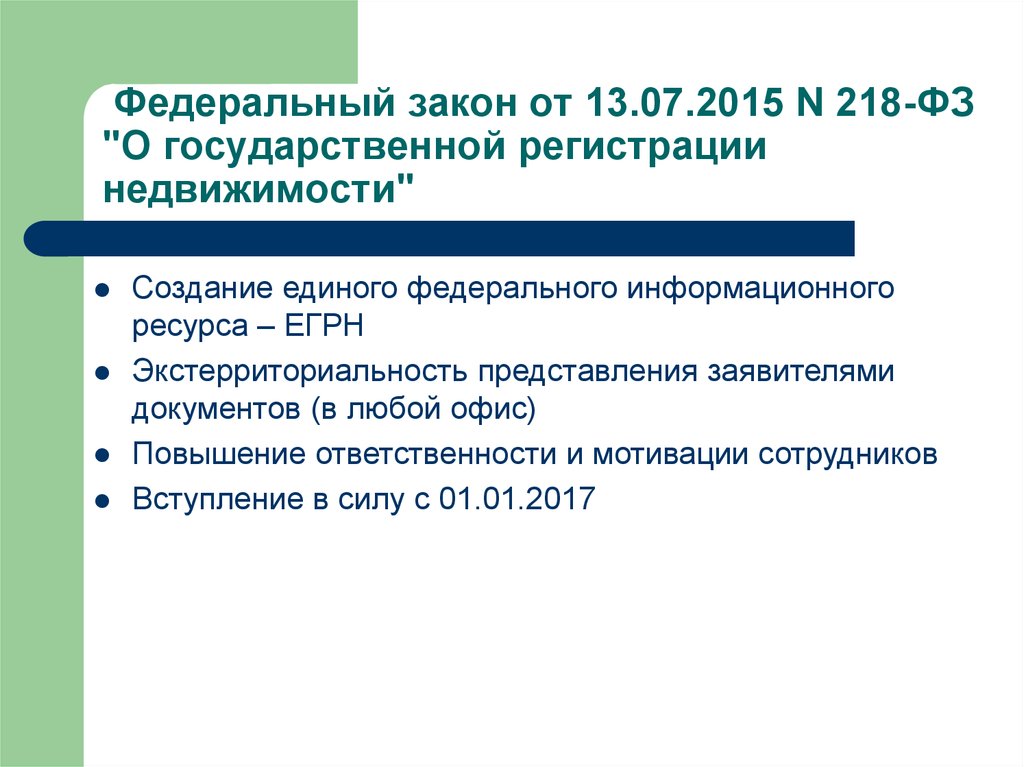

(ред. от 28.12.2022)

«О государственной регистрации недвижимости»

(с изм. и доп., вступ. в силу с 11.01.2023)12. До 1 марта 2031 года допускается осуществление государственного кадастрового учета и (или) государственной регистрации прав на жилой или садовый дом, созданный на земельном участке, предназначенном для ведения гражданами садоводства, для индивидуального жилищного строительства или для ведения личного подсобного хозяйства в границах населенного пункта, для осуществления крестьянским (фермерским) хозяйством своей деятельности, и соответствующий параметрам объекта индивидуального жилищного строительства, указанным в пункте 39 статьи 1 Градостроительного кодекса Российской Федерации, на основании только технического плана и правоустанавливающего документа на земельный участок, если в Едином государственном реестре недвижимости не зарегистрировано право заявителя на земельный участок, на котором расположен указанный объект недвижимости. В этом случае сведения о соответствующем объекте недвижимости, за исключением сведений о его площади и местоположении на земельном участке, указываются в техническом плане на основании проектной документации (при ее наличии) или декларации, указанной в части 11 статьи 24 настоящего Федерального закона. При этом наличие уведомления о планируемых строительстве или реконструкции объекта индивидуального жилищного строительства или садового дома, уведомления об окончании строительства или реконструкции объекта индивидуального жилищного строительства или садового дома не требуется. Государственный кадастровый учет и (или) государственная регистрация прав на жилой или садовый дом в случае, установленном настоящей частью, осуществляются вне зависимости от соблюдения требований, установленных частью 1 статьи 23.1 Федерального закона от 29 июля 2017 года N 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации».

В этом случае сведения о соответствующем объекте недвижимости, за исключением сведений о его площади и местоположении на земельном участке, указываются в техническом плане на основании проектной документации (при ее наличии) или декларации, указанной в части 11 статьи 24 настоящего Федерального закона. При этом наличие уведомления о планируемых строительстве или реконструкции объекта индивидуального жилищного строительства или садового дома, уведомления об окончании строительства или реконструкции объекта индивидуального жилищного строительства или садового дома не требуется. Государственный кадастровый учет и (или) государственная регистрация прав на жилой или садовый дом в случае, установленном настоящей частью, осуществляются вне зависимости от соблюдения требований, установленных частью 1 статьи 23.1 Федерального закона от 29 июля 2017 года N 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации».

Московский экономический журнал 1/2019 | Московский Экономический Журнал

УДК 332.33

DOI 10.24411/2413-046Х-2019-11027

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ГОСУДАРСТВЕННОГО КАДАСТРОВОГО УЧЕТА ЗЕМЕЛЬНЫХ УЧАСТКОВ ЛЕСНОГО ФОНДА

ACTUAL PROBLEM OF STATE CADASTRAL REGISTRATION OF LAND PLOTS OF FOREST FUND

Данная работа подготовлена при информационной поддержке Компании «КонсультантПлюс»

Бородина Ольга Борисовна, доцент, к.э.н., ФГБОУ ВПО Государственный университет по землеустройству, 105064, Москва, ул. Казакова, 15, [email protected]

Borodina Olga Borisovna, Associate Professor, candidate of economic sciences, FSAEI HE of Russian State University on land subsequently, 105064, Moscow, Kazakov st.15

Кузнецова Светлана Георгиевна, доцент, к.э.н., ФГБОУ ВПО Государственный университет по землеустройству, 105064, Москва, ул. Казакова, 15, [email protected]

Казакова, 15, [email protected]

Kuznecova Svetlana Georgievna, Associate Professor, candidate of economic sciences, FSAEI HE of Russian State University on land subsequently, 105064, Moscow, Kazakov st.15

Аннотация: Авторами сформулированы проблемы, возникающие при государственном кадастровом учете земельных участков лесного фонда и исследованы пути их решения.

Summary: The authors formulate the problems arising in the state cadastral registration of land plots of the forest Fund and explore ways to solve them.

Ключевые слова: государственный лесной реестр, единый государственный реестр недвижимости, схема расположения земельного участка, информационное взаимодействие.

Keywods: state forest register, unified state register of real estate, the scheme of location of land, information interaction.

В ходе осуществления государственного кадастрового учета лесных участков и регистрации на них права собственности Российской Федерации стали выявляться ряд недостатков законодательства, так, например, стали выявляться противоречия в сведениях Единого государственного реестра недвижимости в части принадлежности земельных участков к той или иной категории [6].

от 29 июля 2017 г. № 280-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в целях устранения противоречий в сведениях государственных реестров и установления принадлежности земельного участка к определенной категории земель» (далее – Федеральный закон № 280-ФЗ) [5].

Принятие Федерального закона № 280-ФЗ направлено на устранение взаимоисключающего характера сведений Государственного лесного реестра и Единого государственного реестра недвижимости путем установления в предусмотренных законом случаях приоритета сведений Единого государственного реестра недвижимости над сведениями Государственного лесного реестра.

В силу установленных Федеральным законом № 280-ФЗ правил сведения Государственного лесного реестра, имеющие противоречия со сведениями Единого государственного реестра недвижимости, не являются препятствием территориальному планированию, градостроительному зонированию, кадастровому учету объектов недвижимости и регистрации прав на них, переводу земельного участка из одной категории в другую [5].

При образовании земельного участка из земель, находящихся в государственной собственности, схема расположения земельного участка на кадастровом плане территории (далее — схема расположения земельного участка) подлежит согласованию с органом исполнительной власти субъекта Российской Федерации, уполномоченным в области лесных отношений.

Если в соответствии с Государственным лесным реестром участок относится к категории земель лесного фонда, а в соответствии со сведениями Единого государственного реестра недвижимости, правоустанавливающими (правоудостоверяющими) документами – к иной категории земель, принадлежность такого участка к категории земель устанавливается на основании сведений Единого государственного реестра недвижимости, либо в соответствии со сведениями, указанными в документах, подтверждающих право гражданина или юридического лица на земельный участок. Эти правила применяются в тех случаях, когда права правообладателя на земельный участок возникли до 1 января 2016 г. Вне зависимости от указанной даты земельный участок относится к землям населенных пунктов (переводится в категорию земель населенного пункта) всегда, если в соответствии со сведениями Единого государственного реестра недвижимости о местоположении его границ земельный участок находится в границах населенного пункта [3,4]. Также земельный участок, если права на него возникли до 8 августа 2008 г. (в том числе в случае последующего перехода прав на данный участок после 8 августа 2008 г.), относящийся к категории земель лесного фонда, но предоставленный не для целей ведения лесного хозяйства, а для ведения огородничества, садоводства или дачного хозяйства гражданину, садоводческому, огородническому или дачному некоммерческому объединению граждан, иной организации, при которой было создано или организовано указанное объединение, строительства и (или) эксплуатации жилого дома, ведения личного подсобного хозяйства либо образованный из таких земельных участков, относится к категории земель населенных пунктов (если он находится в границах населенного пункта) или к категории земель сельскохозяйственного назначения (если он расположен за границами населенных пунктов) [4].

Вне зависимости от указанной даты земельный участок относится к землям населенных пунктов (переводится в категорию земель населенного пункта) всегда, если в соответствии со сведениями Единого государственного реестра недвижимости о местоположении его границ земельный участок находится в границах населенного пункта [3,4]. Также земельный участок, если права на него возникли до 8 августа 2008 г. (в том числе в случае последующего перехода прав на данный участок после 8 августа 2008 г.), относящийся к категории земель лесного фонда, но предоставленный не для целей ведения лесного хозяйства, а для ведения огородничества, садоводства или дачного хозяйства гражданину, садоводческому, огородническому или дачному некоммерческому объединению граждан, иной организации, при которой было создано или организовано указанное объединение, строительства и (или) эксплуатации жилого дома, ведения личного подсобного хозяйства либо образованный из таких земельных участков, относится к категории земель населенных пунктов (если он находится в границах населенного пункта) или к категории земель сельскохозяйственного назначения (если он расположен за границами населенных пунктов) [4].

При этом принятие акта о переводе земельного участка из одной категории в другую (решения об отнесении земельного участка к соответствующей категории земель) не требуется. Изменение в Едином государственном реестре недвижимости сведений о категории земель (внесение или изменение записи о категории земель) осуществляется в органом регистрации прав самостоятельно без представления (направления) в порядке межведомственного информационного взаимодействия [5, 7].

В связи с вступлением Федерального закона № 280 – ФЗ, а также в соответствии с поручением Правительства Российской Федерации от 6 июля 2017 г. № ДК-П13-182пр в рамках контроля за реализацией Федерального закона № 280-ФЗ Рослесхозом совместно с Росреестром организовано проведение проверки соблюдения законности возникновения прав на земельные участки, относящиеся в соответствии с Государственным лесным реестром к лесным, а в соответствии со сведениями Единого государственного реестра недвижимости – к землям иных категорий (рис.

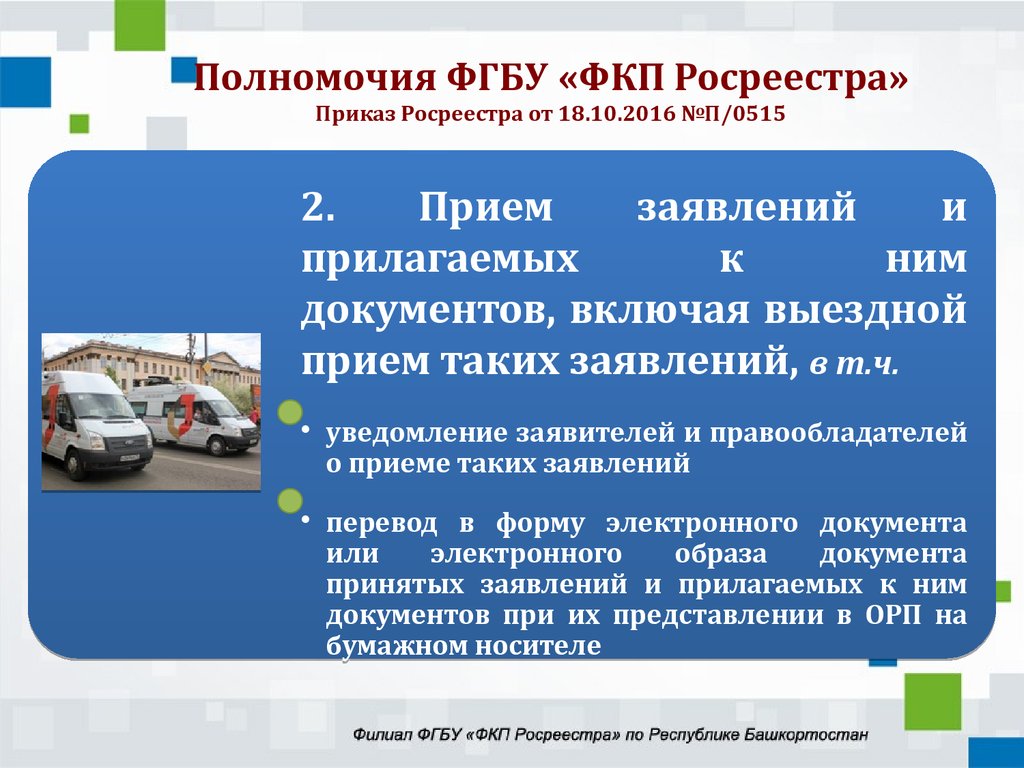

Выполнение данного мероприятия в субъектах Российской Федерации осуществляется в рамках деятельности межведомственных рабочих групп, в состав которых вошли представители исполнительных органов государственной власти субъектов Российской Федерации в области лесных отношений, территориальных органов Рослесхоза, ФГБУ «Рослесинфорг», территориальных органов Росреестра, филиалов ФГБУ «ФКП Росреестра», представители органов прокуратуры и МВД России, а также при необходимости – представители иных органов государственной власти в целях всестороннего и объективного решения по земельным участкам, сведения о которых имеют взаимоисключающий характер.

Федеральным агентством лесного хозяйства совместно с Министерством экономического развития Российской Федерации разработаны руководящие указания о деятельности региональных межведомственных групп, предусматривающие алгоритм проведения сплошной проверки соблюдения законности возникновения прав на земельные участки, относящиеся в соответствии с Государственным лесным реестром к лесным, а в соответствии со сведениями Единого государственного реестра недвижимости – к землям иных категорий.

В рамках деятельности межведомственных рабочих групп осуществляются мероприятия по выявлению земельных участков, которые в соответствии с данными Государственного лесного реестра являются лесными участками, а в соответствии с данными Единого государственного реестра недвижимости относятся к иным категориям земель, а также земельных участков, границы которых пересекаются с границами лесных участков, проведен анализ документов, послуживших основанием для осуществления государственного кадастрового учета и государственной регистрации прав на земельные участки, имеющие пересечения (наложения) на земли лесного фонда.

Также рабочими группами формируются списки земельных участков, в отношении которых необходимо выполнение мероприятий по устранению противоречий в сведениях государственных реестров и установлению принадлежности земельного участка к определенной категории земель, в порядке, установленном федеральными законами, с учетом изменений, внесенных Федеральным законом № 280-ФЗ, и определение способа устранения противоречий в сведениях государственных реестров, в том числе оценка соблюдения законодательства Российской Федерации при предоставлении земельных участков, действовавшего в период предоставления указанных земельных участков, и перспективности последующего судебного оспаривания возникновения прав на земельные участки[5].

Статьей 10 Федерального закона № 280-ФЗ предусмотрено, что защиту, в том числе в судебном порядке, имущественных прав и законных интересов Российской Федерации в области лесных отношений от имени Российской Федерации осуществляет уполномоченный Правительством Российской Федерации федеральный орган исполнительной власти [5].

Литература

- Земельный кодекс Российской Федерации: [федер. закон: принят Гос. Думой 28 сент.2001 г.: по состоянию на 01.10.2018 г.] [Электронный ресурс] / Доступ из справ. –правовой системы «Консультант Плюс»

- Лесной кодекс Российской Федерации: [федер. закон: принят Гос. Думой 8 ноября 2006 г.: по состоянию на 01.09.2018 г.] [Электронный ресурс] / Доступ из справ. –правовой системы «Консультант Плюс»

- Федеральный закон «О государственной регистрации недвижимости» [федер. закон: принят Гос. Думой 3 июля 2015 г.: по состоянию на 01.10.2018 г.] [Электронный ресурс] / Доступ из справ. –правовой системы «Консультант Плюс»

- Федеральный закон «О переводе земель или земельных участков из одной категории в другую» [федер.

закон: принят Гос. Думой 3 декабря 2004 г.: по состоянию на 29.07.2017 г.] [Электронный ресурс] / Доступ из справ. –правовой системы «Консультант Плюс»

закон: принят Гос. Думой 3 декабря 2004 г.: по состоянию на 29.07.2017 г.] [Электронный ресурс] / Доступ из справ. –правовой системы «Консультант Плюс» - Федеральный закон «О внесении изменений в законодательные акты Российской Федерации в целях устранения противоречий в сведениях государственных реестров и установления принадлежности земельного участка к определенной категории земель» [федер. закон: принят Гос. Думой 21 июля 2017 г.: по состоянию на 29.07.2017 г.] [Электронный ресурс] / Доступ из справ. –правовой системы «Консультант Плюс»

- Бородина О.Б., Ноговицина Т.Н. Обеспечение права собственности Российской Федерации на земли лесного фонда // Московский экономический журнал. – 2017. – №2. – С.64

- Раевская О.Б. Проблемы информационного обеспечения государственного кадастра недвижимости сведениями о лесных участках в целях государственного управления земельными ресурсами // Землеустройство, кадастр и мониторинг земель. – 2010. — №8. – С.37-46.

закон: принят Гос. Думой 3 декабря 2004 г.: по состоянию на 29.07.2017 г.] [Электронный ресурс] / Доступ из справ. –правовой системы «Консультант Плюс»

закон: принят Гос. Думой 3 декабря 2004 г.: по состоянию на 29.07.2017 г.] [Электронный ресурс] / Доступ из справ. –правовой системы «Консультант Плюс»ОЦЕНКА ВЛИЯНИЯ ГОСУДАРСТВЕННОГО КАДАСТРА НЕДВИЖИМОСТИ НА ДОХОДЫ БЮДЖЕТА

Выпуск

Том.

7 № 5 (2019): сентябрь

7 № 5 (2019): сентябрь Авторы сохраняют за собой авторские права без ограничений на опубликованные материалы в этом журнале. HSSR является зеленым журналом SHERPA ROMEO.

Лицензия на публикацию

Это статья с открытым доступом, распространяемая на условиях

https://doi.org/10.18510/hssr.2019.75125

Natalia I. Lyakhova

Stary Oskol Branch, Belgorod State National Research University, 18 Solnechny Micro District, 309502 Stary Oskol, Russia

Irina N. Marchenkova

Старооскольский филиал Белгородского государственного национального исследовательского университета, 18 мкр. Солнечный, 309502 Stary Oskol, Russia

Alla A. Udovikova

Udovikova

Stary Oskol Branch, Belgorod State National Research University, 18 Solnechny Micro District, 309502 Stary Oskol, Russia

Valentin N. Amelchenko

Stary Оскольский филиал Белгородского государственного национального исследовательского университета, 309502, г. Старый Оскол, мкр. Солнечный, 18,

, Россия,

Авторы, ответственные за переписку: Ляхова Наталья Ивановна

Гуманитарные и социальные науки Обзоры ,

Том. 7 № 5 (2019): сентябрь

- Аннотация

- Укажите

- Каталожные номера

- Сведения об авторах

Аннотация

Цель : В статье рассматриваются результаты анализа реформы земельно-имущественных отношений, направленной на формирование объективной основы налогообложения недвижимого имущества.

Методология : Эмпирической базой исследования являются данные официальной статистики о доходах региональных и муниципальных бюджетов Российской Федерации за период с 2005 по 2017 год. Обработка данных производилась с помощью статистических методов.

Результат : Изучение зарубежного опыта подтвердило правильность направления формирования объективной базы налогообложения недвижимого имущества в России. Выявлено влияние созданного государственного кадастра недвижимости на структуру доходов бюджетов регионов и местных бюджетов.

Приложения: Это исследование может быть использовано для университетов, преподавателей и студентов.

Новизна/Оригинальность: В данном исследовании комплексно и полно представлена модель оценки влияния государственного кадастра недвижимости на доход бюджета.

Ключевые слова

Недвижимость Налог на недвижимость Кадастр недвижимости

И. Ляхова, Н., Н. Марченкова, И., А. Удовикова, А., и Н. Амельченко, В. (2019). ОЦЕНКА ВЛИЯНИЯ ГОСУДАРСТВЕННОГО КАДАСТРА НЕДВИЖИМОСТИ НА ДОХОДЫ БЮДЖЕТА. Обзоры гуманитарных и социальных наук , 7 (5), 960-964. https://doi.org/10.18510/hssr.2019.75125

Ляхова, Н., Н. Марченкова, И., А. Удовикова, А., и Н. Амельченко, В. (2019). ОЦЕНКА ВЛИЯНИЯ ГОСУДАРСТВЕННОГО КАДАСТРА НЕДВИЖИМОСТИ НА ДОХОДЫ БЮДЖЕТА. Обзоры гуманитарных и социальных наук , 7 (5), 960-964. https://doi.org/10.18510/hssr.2019.75125

Скачать цитату

Сноска/Zotero/Mendeley (RIS)

БибТекс

Ссылки

Подробнее

Ссылки

2019 Tax-Rates.org — The 2017 Tax Resource//Tax-Rates.org — Налоги на имущество по штатам (Электронный ресурс) — http://www.tax- Rates.org/taxtables/property-tax-by-state.

О кадастровой деятельности. (2007). (Электронный ресурс): фед. закон от 24.07.2007 № 221-ФЗ (в редакции от 03.07.2016 № 361-ФЗ) // Справочно-правовая система Консультант Плюс. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_70088/.

Акимова Т.В. (2013). Перспективы повышения фискальной значимости налогов на имущество. Эконом. Налоги. Право, 3, 99-102.

Эконом. Налоги. Право, 3, 99-102.

Большой энциклопедический ГУФО. (2017). Словарь МЭ (Электронный ресурс) — Режим доступа:

Развитие единой государственной системы регистрации прав и кадастрового учета недвижимости (2014 — 2020 гг.) (Электронный ресурс): Федеральная целевая программа // Информационно-правовая система Гарант. — Режим доступа: http://base.garant.ru/70474300/#friends#ixzz4ujICfIIX.

Харрис, К., и Лоуэлл, МакЛур, Чарльз, Э. (2019). Налог на имущество/см. историю статьи (Электронный ресурс) — https://www.britannica.com/topic/property-tax (дата обращения: 15 февраля 2019 г.).

Хлопцов Д.М. Стоимость оценки объектов недвижимости при администрировании налога на имущество//Имущественные отношения в Российской Федерации — 2017. — № 2. — С. 14-17.

Кожевникова К.А. Перспективы применения региональных налогов на имущество к информации о доходах бюджета Курской области//Политика, экономика и инновации. — 2017. — № 5 (15). — Страница 1-4

— 2017. — № 5 (15). — Страница 1-4

Мамедов Д.А., Бобошко В.И. Налоги на имущество — важнейшая статья доходов бюджета региона // Вектор науки ТГУ. — 2011. — № 4 (18) — С. 231-232.

Мишина Е.Б. Характеристика налогов на имущество России и зарубежных стран//Вестник Омского университета. Серия эконом. — 2009. — № 1. — С. 156-157.

Проблемы эффективности государственного управления земельными ресурсами Материалы круглого стола 5.05.2018 http://council.gov.ru/activity/activities/roundtables/90476/(дата обращения: 04.11.2018).

Налог на имущество (Электронный ресурс) — https://howlingpixel.com/i-en/Property_tax (Проверено: 15 февраля 2019 г.).

Налог на недвижимость в США (Электронный ресурс) — https://www.wikiplanet.click/enciclopedia/en/Property_tax_in_the_United_States (Проверено: 16 февраля 2019 г.).

Налог на имущество. (2019). Сколько стоит налог на недвижимость в Италии? Статьи на форумах Guide//Условия и политика конфиденциальности. 2019 Tax-Rates. org (Электронный ресурс) — https://www.justlanded.com/english/Italy/Italy-Guide/Property/Property-Tax

org (Электронный ресурс) — https://www.justlanded.com/english/Italy/Italy-Guide/Property/Property-Tax

Налоги на недвижимость // Штат Нью-Йорк. Обновлено: 07 июня 2017 г. (Электронный ресурс) — https: www/tax.ny.gov/pit/property/learn/proptax.htm (Проверено: 15 февраля 2019 г.).

Регионы России. (2016). Социально-экономические показатели. 2016: Стать. сб. / Росстат. М., 2016. 1326 с.

Сайфулова Л.Г. исчисление налога на имущество при изменении кадастровой стоимости//Вестник Поволжского университета им. В.Н. Татищев. — 2016. — С. 145-153.

Деловой словарь. (2017). (Электронный ресурс) — Режим доступа: http://businessvoc.ru/indexWords. — Дата обращения: 25.10.2017.

Отчет об исполнении сводного бюджета Старооскольского городского округа за 2015 — 2017 годы (Электронный ресурс): Официальный сайт: Бюджет для граждан — Режим доступа: http://www.depfinoskol.ru

Власенкова Э.А. Налоги на имущество как источник доходов бюджетов субфедерального уровня: проблемы и перспективы//Финансы и кредит. — 2011. — № 6 (438). — стр. 74-79.

— 2011. — № 6 (438). — стр. 74-79.

Биографии авторов недоступны.

Сравнительный анализ российского и зарубежного опыта управления интеллектуальной собственностью предприятий

- Ольга Николаевна БЫКОВА Плеханова Российский экономический университет, Россия

- Андрей Петрович ГАРНОВ Плеханова Российский экономический университет, Россия

- Дмитрий Евгеньевич МОРКОВКИН Финансовый университет при Правительстве Российской Федерации, Россия

- Павел Викторович СТРОЕВ Центр региональной экономики и межбюджетных отношений Финансовый университет при Правительстве Российской Федерации, Россия

- Людмила Геннадьевна РУДЕНКО Факультет экономики и финансов, Московский университет им. Витте, Россия

- ЗОНОВА Алевтина Викторовна Кафедра бухгалтерского учета, анализа и аудита Вятского государственного университета, Россия

- Римма Васильевна ЛИВАНОВА Российский государственный аграрный университет имени К. А.Тимирязева, Россия

- Наталья Ивановна ИСАИЧИКОВА Гомельский государственный технический университет имени П.О. Сухой, Беларусь

А.Тимирязева, Россия

А.Тимирязева, РоссияDOI: https://doi.org/10.14505//jarle.v10.4(42).06

Реферат

Целью исследования является изучение российского и зарубежного опыта управления интеллектуальной собственностью в уставном капитале, а также разработка путей совершенствования подходов к капитализации интеллектуальной собственности предприятия.

Методы : В современном мире возрастает роль и количество результатов интеллектуальной деятельности как конкурентного преимущества компании. Интеллектуальный капитал является основным ресурсом для компании. В российской практике отсутствует осведомленность о надлежащем ведении учета и эффективном управлении интеллектуальной собственностью. Поэтому авторы, в первую очередь, провели сравнительный анализ российской и зарубежной практики и определили пути и области для совершенствования. Во-вторых, авторы рассмотрели специфику создания системы управления интеллектуальной собственностью на предприятии. В-третьих, они разработали методы адаптации зарубежного опыта к российской экономике. В-четвертых, рассмотрены перспективы учета объектов интеллектуальной собственности в уставном капитале предприятий.

Во-вторых, авторы рассмотрели специфику создания системы управления интеллектуальной собственностью на предприятии. В-третьих, они разработали методы адаптации зарубежного опыта к российской экономике. В-четвертых, рассмотрены перспективы учета объектов интеллектуальной собственности в уставном капитале предприятий.

Даны рекомендации по бухгалтерскому и налоговому учету. В случаях, когда в оборот включаются нематериальные активы, должна быть гарантирована приемлемая стоимость, а также должна быть установлена максимальная стоимость коммерциализации интеллектуальной собственности. Во-вторых, особое внимание следует уделить разработке рекомендаций, направленных на улучшение результатов использования объектов интеллектуальной собственности и интеллектуальных прав, что приведет к повышению производительности и скорости работы. Результаты исследования позволят улучшить финансовое состояние компании за счет капитализации интеллектуальной собственности организации с позиций зарубежного опыта. Предложенные методы помогут организациям улучшить свое финансовое состояние за счет капитализации принадлежащих им объектов интеллектуальной собственности.

Предложенные методы помогут организациям улучшить свое финансовое состояние за счет капитализации принадлежащих им объектов интеллектуальной собственности.

Рекомендации

[1] Акмаева, Р.И. 2012. Инновационное управление малым предприятием, работающим в научно-технической сфере. Методическое пособие. Ростов-на-Дону: Феникс.

[2] Бархатов, А.П. 2002. Нематериальные активы: бухгалтерский учет и аудит. Москва: Изд-во Дашков и К., 155.

[3] Брукинг, Э. 2001. Интеллектуальный капитал. Санкт-Петербург: Петр, 288.

4. Булыга Р.П. Аудит нематериальных активов коммерческой организации, 2008. Правовые, бухгалтерские и методологические аспекты. Москва: ЮНИТИ-ДАНА, 343.

[5] Давенпорт, Т.Х. и Прусак Л., 1997 г. «Рабочее знание: как организации управляют тем, что они знают». Бостон: Издательство Гарвардской школы бизнеса. 224.

[6] Эдвинссон, Л. 2005. Корпоративная долгота. Навигация в экономике, основанной на знаниях. Москва: ИНФРА-М, 247.

Москва: ИНФРА-М, 247.

[7] Гривнак М., Меличова К., Фазикова М. и Рогачикова О. 2019. Выпускники университетов, распространение знаний и локализация наукоемких предприятий – случай постсоциалистической страны. Предпринимательство и вопросы устойчивого развития, 7(1): 146-165. DOI: http://doi.org/10.9770/jesi.2019.7.1(12)

[8] Леонтьев Б.Б. 2009. Подходы к оценке интеллектуальной собственности. Оценочная деятельность, 3: 58-62.

[9] Лукин Б.В., Белоусова Н.М., Панова Н.А. 2014. Управление интеллектуальной собственностью: Учебное пособие. Москва: МГУПА им. Ивана Федорова.

[10] Макдональд, Б. 2013 г. Разбирательство по делам об интеллектуальной собственности в федеральных и административных судах США в отношении нововведений в патентном праве. Журнал суда по интеллектуальным правам 1: 2-4.

[11] Мухопад, В.И. 2010. Коммерциализация интеллектуальной собственности. Москва: Издательство Мастер: ИНФРА-М, 512.

[12] Новосельцев, О.В. 2008. Интеллектуальная собственность в системе гражданского права: проблемы правопонимания. Интеллектуальная собственность. Актуальные проблемы теории и практики: сборник научных трудов. Москва: Юрайт.

Интеллектуальная собственность. Актуальные проблемы теории и практики: сборник научных трудов. Москва: Юрайт.

[13] Рауделюнене Й., Давидавичене В. и Якубавичюс А. 2018. Модель процесса управления знаниями. Вопросы предпринимательства и устойчивого развития 5(3): 542-554. DOI: https://doi.org/10.9770/jesi.2018.5.3(10)

[14] Сагиева Р., Жупарова А., Рузанов Р., Досжан Р. и Аскеров А. 2018. Интеллектуальный вклад в развитие экономики, основанной на знаниях: проблемы измерения в странах с развивающимися рынками. Вопросы предпринимательства и устойчивого развития 6(2): 711-728. DOI: http://doi.org/10.9770/jesi.2018.6.2(17)

[15] Семериков, В.Н. 2014. Особенности использования прав интеллектуальной собственности в качестве вклада в уставный капитал совместного предприятия. В Э.В. Королева (ред.), Материалы секционного заседания Третьего Всероссийского форума «Интеллектуальная собственность — XXI век» 20-23 апреля 2014 г. Москва: Российский государственный институт интеллектуальной собственности.

[16] Стюарт, Т. 2007. Интеллектуальный капитал: новый источник богатства для организаций. Москва: Поколение, 366.

[17] Тейлор Ф. В., 1991 г. Принципы научного менеджмента. Москва: Журнал Контроллинг, 104.

[18] Заруцкая Н.В. 2018. Учет вкладов учредителей в уставный капитал. Материалы секционного заседания седьмого Всероссийского форума «Интеллектуальная собственность — XXI век» 22–26 апреля 2018 г. Москва: Российский государственный институт интеллектуальной собственности.

*** Гражданский кодекс Российской Федерации. 2006. Часть четвертая от 18 декабря 2006 г. № 230-ФЗ: принята Государственной Думой Федерального Собрания Российской Федерации 24 ноября 2006 г.: одобрена Советом Федерации Федерального Собрания Российской Федерации. 8 декабря 2006 г.: введен Федеральным законом Российской Федерации от 18 декабря 2006 г. № 231-ФЗ. Получено 3 марта 2019 г. с: https://rg.ru/2006/12/22/grazhdansky-kodeks.html

.

*** Приказ Минфина РФ N 153н. 27 декабря 2007 г. «Об утверждении Положений по бухгалтерскому учету», «Учет нематериальных активов» (ПБУ 14/2007)». Режим доступа: https://rg.ru/2008/02/02/buhuchet.html

«Об утверждении Положений по бухгалтерскому учету», «Учет нематериальных активов» (ПБУ 14/2007)». Режим доступа: https://rg.ru/2008/02/02/buhuchet.html

*** Приказ Минфина РФ от 19 ноября 2002 г. N 114н «Об утверждении Положений по бухгалтерскому учету», «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/2002)». Доступно по адресу: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102096615&intelsearch=114%ED.

*** Федеральный закон № 209-ФЗ. 24 июля 2007 г. «О развитии малого и среднего предпринимательства в Российской Федерации». Справочно-правовая система «Консультант Плюс». Проверено 27 марта 2019 г.с https://rg.ru/2007/07/31/biznes-doc.html

*** Российская венчурная компания. 2015. Концепция формирования институциональной среды в сфере интеллектуальной собственности. Дата обращения: 29.03.2018. Получено с https://www.rvc.ru/upload/iblock/56a/201512_concept_of_institutional_environment.pdf

Опубликовано

2019-06-30

Как цитировать

БЫКОВА Ольга Николаевна и др. Сравнительный анализ российского и зарубежного опыта управления интеллектуальной собственностью предприятий. Журнал перспективных исследований в области права и экономики , [Sl], т. 10, н. 4, с. 1046-1054, июнь 2019 г.

ISSN 2068-696X.

Доступно по адресу:

Форматы цитирования

Раздел

Статьи

Форма передачи авторских прав ASERS Publishing (Издателю)

Данная форма относится к рукописи, которая была принята автором(ами) к публикации и подписана всеми авторами.

Нижеподписавшиеся авторы вышеупомянутой статьи передают все без исключения авторские права на статью Издателю. Автор(ы) гарантирует, что Статья основана на их оригинальной работе и что нижеподписавшийся имеет полномочия и полномочия для выполнения этого задания. Ответственность за получение письменного разрешения на цитирование материала, который ранее был опубликован в любой форме, лежит на авторе. Издатель признает сохраненные права, указанные ниже, и предоставляет вышеуказанным авторам и работодателям, для которых выполнена работа, бесплатное разрешение на повторное использование их материалов ниже. Авторы могут повторно использовать всю вышеуказанную статью или ее части в других работах, за исключением публикации статьи в той же форме. Авторы могут воспроизводить или разрешать другим воспроизводить вышеуказанный Документ для личного использования Автором или для внутреннего использования компании, при условии, что источник и уведомление об авторских правах издателя упоминаются, а копии не используются каким-либо образом, подразумевающим одобрение Издателем какой-либо продукт или услуга работодателя, и что копии не предлагаются для продажи как таковые. Авторам разрешается удовлетворять запросы третьих лиц на перепечатку, повторную публикацию или другие виды повторного использования. Авторы могут осуществлять ограниченное распространение всей или части вышеуказанной Статьи до ее публикации, если они предварительно проинформируют Издателя о характере и объеме такого ограниченного распространения.

Издатель признает сохраненные права, указанные ниже, и предоставляет вышеуказанным авторам и работодателям, для которых выполнена работа, бесплатное разрешение на повторное использование их материалов ниже. Авторы могут повторно использовать всю вышеуказанную статью или ее части в других работах, за исключением публикации статьи в той же форме. Авторы могут воспроизводить или разрешать другим воспроизводить вышеуказанный Документ для личного использования Автором или для внутреннего использования компании, при условии, что источник и уведомление об авторских правах издателя упоминаются, а копии не используются каким-либо образом, подразумевающим одобрение Издателем какой-либо продукт или услуга работодателя, и что копии не предлагаются для продажи как таковые. Авторам разрешается удовлетворять запросы третьих лиц на перепечатку, повторную публикацию или другие виды повторного использования. Авторы могут осуществлять ограниченное распространение всей или части вышеуказанной Статьи до ее публикации, если они предварительно проинформируют Издателя о характере и объеме такого ограниченного распространения.