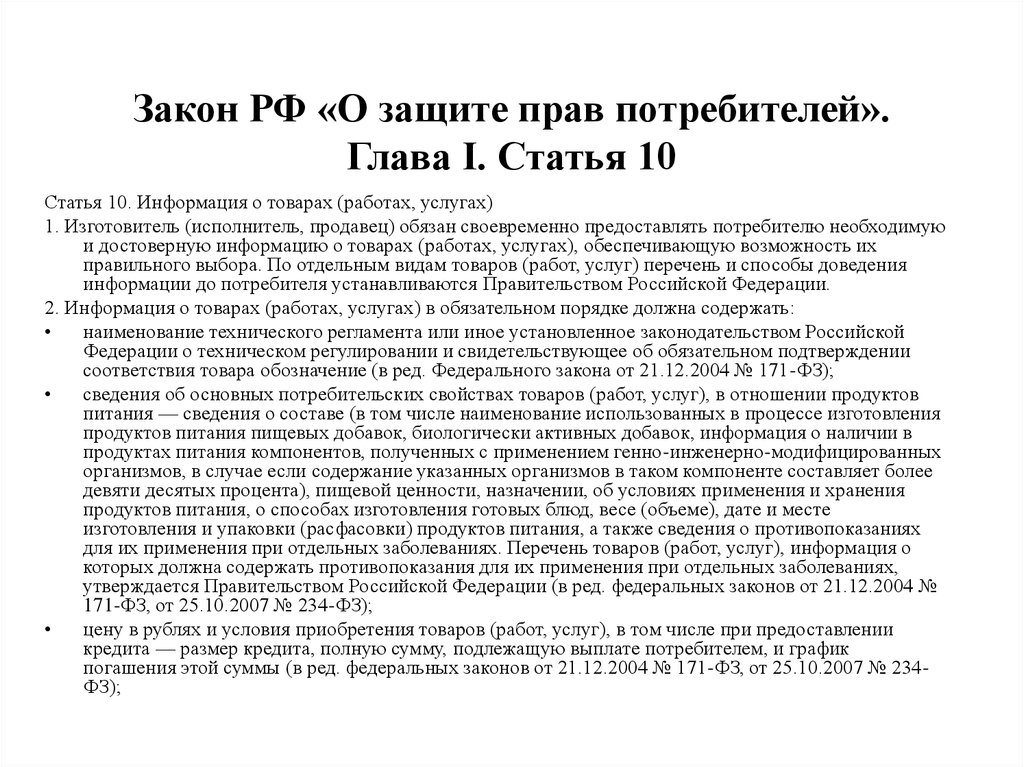

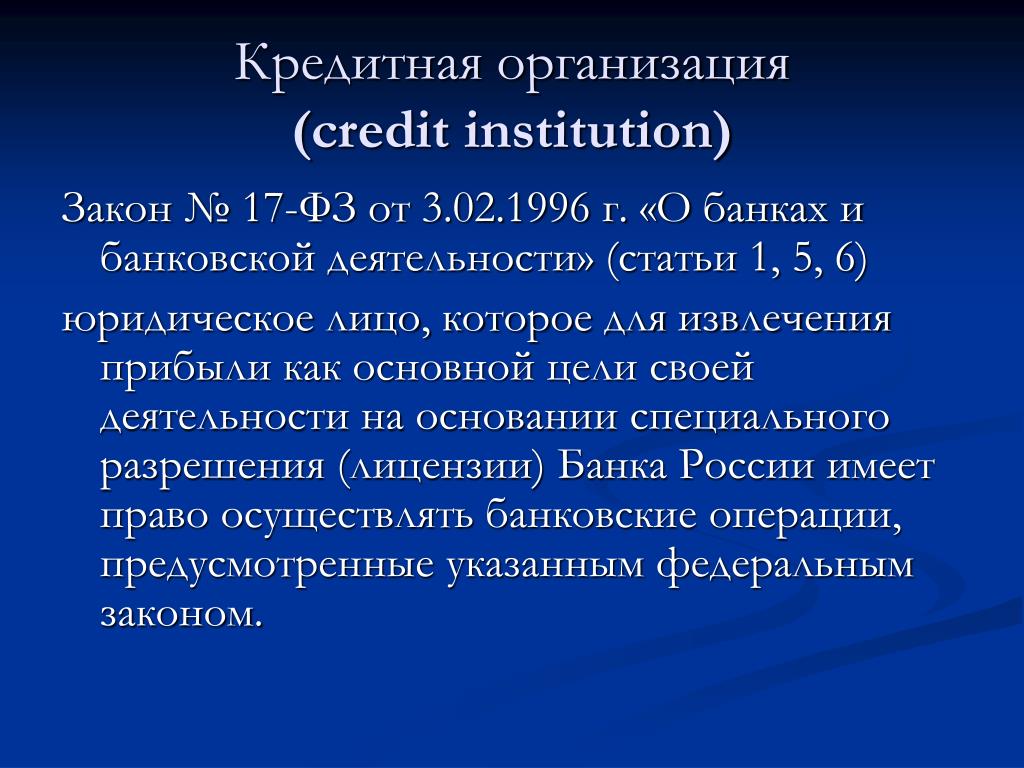

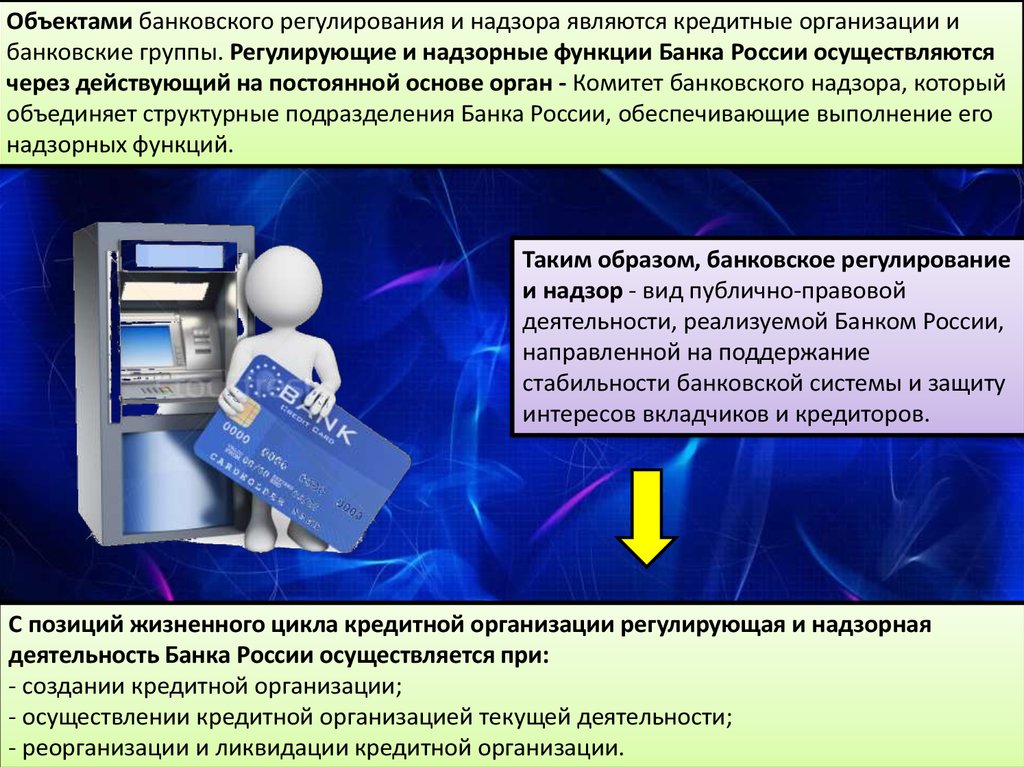

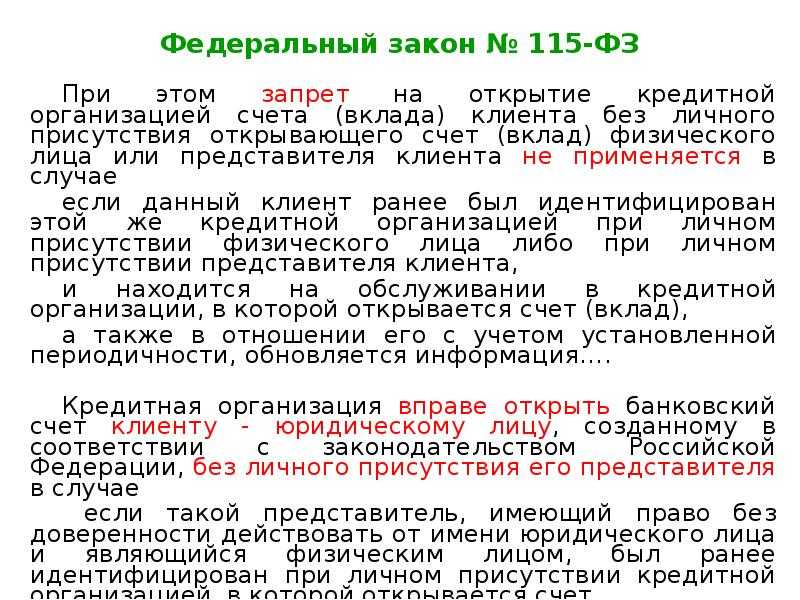

Консультация: Кому предоставляют доступ к банковской тайне

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

15.12.2015 00:47

Рубрика:

Экономика

Кому предоставляются сведения, составляющие банковскую тайну

В соответствии с ч. 2 ст. 857 ГК РФ государственным органам и их должностным лицам сведения, составляющие банковскую тайну, могут быть предоставлены исключительно в случаях и в порядке, которые предусмотрены законом. Подробности читателям «РГБ» рассказывает заместитель начальника юридического управления Главного управления Банка России по ЦФО Андрей Карлин.

— В каком порядке кредитные организации должны предоставлять информацию, содержащую банковскую тайну, органам внутренних дел?

— Согласно статье 26 Федерального закона «О банках и банковской деятельности» справки по операциям и счетам юридических лиц, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, а также по счетам и вкладам физических лиц выдаются кредитными организациями органам предварительного следствия по делам, находящимся в их производстве при наличии согласия руководителя следственного органа. Справки по операциям и счетам юридических лиц и индивидуальных предпринимателей (ИП), по операциям, счетам и вкладам физических лиц банк выдает на основании судебного решения должностным лицам органов, уполномоченных осуществлять оперативно-розыскную деятельность, при выполнении ими функций по выявлению, предупреждению и пресечению преступлений по их запросам, направляемым в суд в порядке, предусмотренном статьей 9 Федерального закона «Об оперативно-розыскной деятельности», при наличии сведений о признаках подготавливаемых, совершаемых или совершенных преступлений, а также о лицах, их подготавливающих, совершающих или совершивших, если нет достаточных данных для решения вопроса о возбуждении уголовного дела. Перечни указанных должностных лиц устанавливаются нормативными правовыми актами соответствующих федеральных органов исполнительной власти.

Справки по операциям и счетам юридических лиц и индивидуальных предпринимателей (ИП), по операциям, счетам и вкладам физических лиц банк выдает на основании судебного решения должностным лицам органов, уполномоченных осуществлять оперативно-розыскную деятельность, при выполнении ими функций по выявлению, предупреждению и пресечению преступлений по их запросам, направляемым в суд в порядке, предусмотренном статьей 9 Федерального закона «Об оперативно-розыскной деятельности», при наличии сведений о признаках подготавливаемых, совершаемых или совершенных преступлений, а также о лицах, их подготавливающих, совершающих или совершивших, если нет достаточных данных для решения вопроса о возбуждении уголовного дела. Перечни указанных должностных лиц устанавливаются нормативными правовыми актами соответствующих федеральных органов исполнительной власти.

— Какова ответственность за отказ предоставить правоохранительным органам сведения, содержащие банковскую тайну?

— Статьей 19.7. КоАП РФ предусмотрена ответственность за непредоставление или несвоевременное предоставление в государственный орган (должностному лицу), орган (должностному лицу), осуществляющий государственный контроль (надзор), муниципальный контроль, сведений, представление которых предусмотрено законом и необходимо для осуществления этим органом его законной деятельности, либо представление в госорган такой информации в неполном объеме или в искаженном виде. Банк России не наделен полномочиями по привлечению кредитных организаций к ответственности за непредставление правоохранительным органам сведений и документов.

Банк России не наделен полномочиями по привлечению кредитных организаций к ответственности за непредставление правоохранительным органам сведений и документов.

— В каком порядке кредитные организации должны предоставлять информацию, содержащую банковскую тайну, по запросу налоговых органов?

— Информация о наличии, об открытии или о закрытии счетов, вкладов (депозитов), об изменении их реквизитов и (или) об остатках средств на счетах, вкладах (депозитах), по операциям на счетах, по вкладам (депозитам) организаций, ИП, физических лиц, о предоставлении права или прекращении права организаций и ИП использовать корпоративные электронные средства платежа для переводов электронных денежных средств, об изменении реквизитов корпоративного электронного средства платежа в электронном виде сообщается кредитной организацией налоговым органам в порядке, установленном законодательством РФ о налогах и сборах. Налоговый орган вправе требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или налогового агента и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджет РФ (подп. 10 п. 1 ст. 31 НК РФ). Справки о наличии счетов, вкладов (депозитов) и (или) об остатках денежных средств на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) организаций, ИП в банке, справки об остатках электронных денежных средств и о переводах электронных денежных средств могут быть запрошены налоговыми органами в случаях проведения проверок указанных лиц либо истребования у них документов в соответствии со статьей 93.1 НК РФ, а также в случаях вынесения решения о взыскании налога, принятия решений о приостановлении операций по счетам организации, ИП, приостановлении переводов электронных денежных средств или об отмене приостановления операций по счетам организации, ИП, отмене приостановления переводов электронных денежных средств. Налоговыми органами могут быть запрошены такие справки на основании запроса уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами РФ. Согласно п. 2 ст. 86 НК РФ банки обязаны выдавать налоговым органам соответствующие справки в течение трех дней со дня получения мотивированного запроса.

10 п. 1 ст. 31 НК РФ). Справки о наличии счетов, вкладов (депозитов) и (или) об остатках денежных средств на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) организаций, ИП в банке, справки об остатках электронных денежных средств и о переводах электронных денежных средств могут быть запрошены налоговыми органами в случаях проведения проверок указанных лиц либо истребования у них документов в соответствии со статьей 93.1 НК РФ, а также в случаях вынесения решения о взыскании налога, принятия решений о приостановлении операций по счетам организации, ИП, приостановлении переводов электронных денежных средств или об отмене приостановления операций по счетам организации, ИП, отмене приостановления переводов электронных денежных средств. Налоговыми органами могут быть запрошены такие справки на основании запроса уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами РФ. Согласно п. 2 ст. 86 НК РФ банки обязаны выдавать налоговым органам соответствующие справки в течение трех дней со дня получения мотивированного запроса.

— Каков порядок предоставления информации по запросу таможенных органов?

— Согласно ст. 26 Федерального закона «О банках и банковской деятельности» документы и информация, связанные с проведением валютных операций, открытием и ведением счетов и предусмотренные Федеральным законом «О валютном регулировании и валютном контроле», представляются кредитными организациями в орган валютного контроля, уполномоченный правительством РФ, налоговые и таможенные органы как агентам валютного контроля в случаях, порядке и объеме, которые предусмотрены указанным законом. В соответствии с ч. 13 ст. 23 Федерального закона «О валютном регулировании и валютном контроле» уполномоченные банки и Внешэкономбанк как агенты валютного контроля передают таможенным и налоговым органам по их запросам имеющиеся в их распоряжении копии документов. Кроме того, сведения, которые содержат банковскую тайну юридических лиц и ИП, предоставляются кредитными организациями таможенным органам РФ в случаях, порядке и объеме, которые предусмотрены Таможенным кодексом Таможенного союза (ТС) и Федеральным законом от 27 ноября 2010 года N 311-ФЗ «О таможенном регулировании в РФ». Ст. 136 ТК ТС предусмотрено, что банки и иные кредитные организации государств — членов ТС представляют по запросу таможенного органа документы и сведения, касающиеся движения денежных средств по счетам организаций, необходимые для проведения проверки, в том числе содержащие банковскую тайну в соответствии с законодательством государств — членов ТС.

Ст. 136 ТК ТС предусмотрено, что банки и иные кредитные организации государств — членов ТС представляют по запросу таможенного органа документы и сведения, касающиеся движения денежных средств по счетам организаций, необходимые для проведения проверки, в том числе содержащие банковскую тайну в соответствии с законодательством государств — членов ТС.

В соответствии со ст. 167 Федерального закона N 311-ФЗ таможенный орган, проводящий проверку, вправе запрашивать у банков, располагающих документами и сведениями, касающимися деятельности проверяемых организаций и ИП, по предмету проверки заверенные копии контрактов (договоров), заверенные копии паспорта сделок, ведомости банковского контроля, справки о подтверждающих документах, заверенные копии карточки с образцами подписей и оттисками печатей, а также выписки по операциям на счетах, в том числе содержащие банковскую тайну, в соответствии с законодательством РФ о банках и банковской деятельности. Банк, получивший мотивированный запрос о представлении документов и сведений, исполняет его в течение пяти дней со дня получения или в тот же срок сообщает, что не располагает запрашиваемыми документами и сведениями.

Российская Бизнес-газета — №49(1028)

БанкиПравоБанковское законодательство

Главное сегодня

Полиция начала массовые задержания протестующих после разгона митинга в Тбилиси

Татьяна Москалькова: Киев не выполнил соглашение об обмене военнопленными по формату «160 на 160»

Захарова: «Утечки» западных СМИ о расследовании взрыва на «Северных потоках» нужны лишь для отвлечения аудитории

Путин отдельно поздравил с 8 Марта женщин-военнослужащих

Опубликованы кадры задержания подозреваемого в теракте на аэродроме Мачулищи под Минском

Песков: Вашингтон делает все для продолжения конфликта на Украине

Ст. 857 ГК РФ. Банковская тайна

1. Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте.

2. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. Государственным органам и их должностным лицам, а также иным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, которые предусмотрены законом.

Государственным органам и их должностным лицам, а также иным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, которые предусмотрены законом.

3. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

Комментарий эксперта:

Банковская тайна в свете положений статьи 857 ГК РФ и федеральных законов >>>

Банковская тайна — это сохранность секретности всех операций по вкладам и персональных данных клиентов банков. В России правовое регулирование отношений между лицами, имеющих связь с банковской тайной, регулируется ст. 857 ГК РФ и ст. 26 ФЗ от 02.12.1990 года № 395-1 «О банках и банковской деятельности».

См. все связанные документы >>>

< Статья 856. Ответственность банка за ненадлежащее совершение операций по банковскому счету

Статья 858. Ограничение распоряжения счетом >

1. В п. 1 комментируемой статьи определена гарантия тайны банковского счета и банковского вклада, операций по счету и сведений о клиенте. С данной нормой корреспондирует ст. 26 ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности», закрепляющая состав сведений, включаемых в понятие банковской тайны, перечень субъектов, имеющих право на получение информации, содержащей банковскую тайну.

В п. 1 комментируемой статьи определена гарантия тайны банковского счета и банковского вклада, операций по счету и сведений о клиенте. С данной нормой корреспондирует ст. 26 ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности», закрепляющая состав сведений, включаемых в понятие банковской тайны, перечень субъектов, имеющих право на получение информации, содержащей банковскую тайну.

2. Пункт 2 комментируемой статьи посвящен регламентации предоставления сведений, составляющих банковскую тайну. Такие сведения могут быть предоставлены банком только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основании и в порядке, которые предусмотрены ст. 5 ФЗ от 30.12.2004 N 218-ФЗ «О кредитных историях».

Случаи и порядок предоставления государственным органам и их должностным лицам сведений о банковском счете и банковском вкладе, об операциях по счету и сведений о самом клиенте на сегодняшний день урегулированы федеральными законами (см., например, ст. ст. 25, 30 ФЗ от 05.04.2013 N 41-ФЗ «О Счетной палате Российской Федерации», ст. 9 ФЗ от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

ст. 25, 30 ФЗ от 05.04.2013 N 41-ФЗ «О Счетной палате Российской Федерации», ст. 9 ФЗ от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

В тех случаях, когда в результате ненадлежащего исполнения своих обязанностей банком были разглашены сведения, составляющие банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

Следует учитывать, что в отличие от ГК РФ ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности» содержит ст. 26, устанавливающую иной подход к определению круга обязанных субъектов и более жесткие меры ответственности за разглашение банковской тайны.

3. Применимое законодательство:

— ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности»;

— ФЗ от 05.04.2013 N 41-ФЗ «О Счетной палате Российской Федерации»;

— ФЗ от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

— ФЗ от 30. 12.2004 N 218-ФЗ «О кредитных историях».

12.2004 N 218-ФЗ «О кредитных историях».

4. Судебная практика:

— Постановление Пленума ВАС РФ от 19.04.1999 N 5;

— Определение Конституционного Суда РФ от 25.01.2007 N 102-О-О;

— Постановление Девятого арбитражного апелляционного суда от 21.12.2012 N 09АП-36116/12;

— Постановление ФАС Восточно-Сибирского округа от 17.03.2014 N Ф02-419/14 по делу N А19-790/2013;

— Постановление ФАС Уральского округа от 16.09.2013 N Ф09-9552/13 по делу N А47-13986/2012;

— Постановление Пятнадцатого арбитражного апелляционного суда от 31.08.2013 N 15АП-9141/13;

— Постановление Восемнадцатого арбитражного апелляционного суда от 28.05.2013 N 18АП-3864/13.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Сводка счетов: h707 (2021) | Служба законодательной отчетности

Билл Н 707 (2021-2022)

Дата сводки: 21 июля 2021 — Посмотреть сводку

Дом комитет заменяет 2-е издание вносит следующие изменения.

Изменяет дату вступления в силу новой статьи 26 главы 53 Закона об общих правах, Билля о правах студентов-заемщиков, на 1 июня 2022 г. (было 1 января 2022 г.).

Вносит организационные изменения в предлагаемые новые разделы главы 53 GS в Разделе 2, предписывая Уполномоченному по делам банков назначить омбудсмена по студенческим ссудам и детализируя обязанности и ответственность омбудсмена по студенческим ссудам. Теперь организует предлагаемые уставы в соответствии с новой статьей 26, а не принимает новую статью 27, соответствующим образом изменяя нумерацию предложенных уставов. Больше не включает определение термина студенческий кредит . Изменяет дату вступления в силу новых GS 53-461 и GS 53-462 с измененной нумерацией на 1 января 2023 г. (было 1 июля 2022 г.).

Банковское дело и финансы, бизнес и коммерция, защита прав потребителей, образование, высшее образование

Билл Н 707 (2021-2022)

Дата сводки: 24 июня 2021 — Посмотреть сводку

Домком заменяет 1-е издание вносит следующие изменения.

Пересматривает новую статью 26 главы 53 Закона о правах студентов-заемщиков следующим образом. В дополнение к исключению бессрочного кредита или любого кредита, обеспеченного недвижимостью, исключается из определенного срока студенческий кредит : (1) кредиты, предоставленные организациями, освобожденными от действия статьи новым GS 53-443, за исключением периодов, когда кредиты являются услугами организации, не освобожденной в соответствии с законом; и (2) кредиты, обслуживаемые организациями, освобожденными в соответствии с новым GS 53-443. Больше не указывает, что термин

Теперь более конкретно запрещает обслуживающим студенческие ссуды (было, лица) обслуживать студенческие ссуды без лицензии, выданной в соответствии со статьей.

Что касается исключений из положений статьи, больше не исключаются положения GS 53-450 ( Обязанности по предоставлению студенческих ссуд заемщикам ) и GS 53-451 ( Запрещенное поведение ) из исключения. Добавляет к четырем ранее указанным исключениям: высшие учебные заведения; соответствующие частные высшие учебные заведения; и организации, которые поддерживают работу высших учебных заведений и соответствующих частных высших учебных заведений, освобожденных.Изменяет обязанности лицензиатов перед заемщиками. Что касается запрета на предоставление агентству по информированию потребителей информации о платеже, являющемся предметом письменного запроса, связанного со спором о платеже заемщика по студенческой ссуде в течение 60 дней после получения письменного запроса, теперь прямо разрешается предоставление такой информации. информация, необходимая в соответствии с указанным федеральным законом для сообщения о том, что задолженность оспаривается.

Указывает, что статья не ограничивает любые претензии, возникающие иным образом в соответствии с GS 75-1.

1 в отношении недобросовестных методов конкуренции в торговле или влияющих на нее, а также недобросовестных или вводящих в заблуждение действий или практики в торговле или влияющих на нее.Изменяет дату вступления в силу новой статьи 26 на 1 января 2022 г. (было 1 июля 2021 г.).

Исключает предложенную статью 9 главы 75 Закона об общих правилах «Защита потребителей-студентов», в которой определенные действия, связанные с финансированием образования, признаются несправедливыми и вводящими в заблуждение торговыми практиками. Исключает предложенную статью 38 главы 116 GS «Справедливость по отношению к плательщикам за обучение», которая устанавливает требования к высшим учебным заведениям в отношении возмещения платы за обучение и закрытия.

Добавляет новую статью 27 к главе 53 GS, которая предписывает Уполномоченному банков назначить омбудсмена по студенческим ссудам, чтобы определить студенческая ссуда , как определено в новой статье 26, с внесенными изменениями и поправками.

Вносит соответствующие изменения в длинное название акта.

Банковское дело и финансы, бизнес и коммерция, защита прав потребителей, образование, высшее образование

Билл Н 707 (2021-2022)

Дата сводки: 27 апреля 2021 — Посмотреть сводку

Вводит в действие новую статью 26 к главе 53 Закона об общих правилах, которая будет упоминаться как Билль о правах студентов-заемщиков. Указывает цель статьи и устанавливает определенные термины. Запрещает обслуживание студенческого кредита без лицензии, выданной в соответствии со ст. Устанавливает четыре исключения из требования о лицензировании, включая банки и аналогичные ссудно-сберегательные ассоциации, организованные в соответствии с законами любого штата или федерального закона. Подробно описывает требования к заявке и требует подачи заявки через Национальную многогосударственную систему лицензирования и реестра (NMLS) в форме, приемлемой для Уполномоченного банков (Уполномоченный) и подтвержденной аттестацией заявителя или назначенного им лица.

Устанавливает минимальное требование к собственному капиталу в размере 250 000 долларов США, которое заявители должны постоянно иметь и поддерживать. Уполномочивает Комиссара увеличить минимум при рассмотрении 8 факторов. Требует от заявителей разместить поручительство перед Комиссаром при подаче заявки, а лицензиаты — сохранить поручительство в размере 150 000 долларов США с повышенным требованием к поручительствам в зависимости от объема обслуживания сервисной службы в календарном году до 500 000 долларов США.

Подробные параметры, регулирующие поручительства.Предусматривает ежегодное продление и истечение срока действия лицензии. Устанавливает плату за восстановление в размере 250 долларов США. Предусматривает аннулирование лицензии, если лицензиат не восстановит лицензию до 31 октября, тем самым требуя соблюдения первоначальных лицензионных требований. Устанавливает процедуры прекращения деятельности. Запрещает назначать лицензию. Приобретение лицензии подлежит утверждению Уполномоченным.

Устанавливает ежегодную оценку в размере 1 доллара США на каждого заемщика, обслуживаемого лицензиатом, взимаемую Комиссаром ежегодно или периодическими платежами. Требуется оплата за предыдущий год перед продлением. Уполномочивает Комиссара производить специальные оценки, как указано.

Устанавливает обязанности лицензиата, включая уведомление об описанных существенных событиях, ежегодную отчетность по четырем указанным компонентам и любую другую информацию, которую Комиссар сочтет уместной.

Устанавливает обязанности службы студенческих ссуд перед заемщиками, в том числе своевременное реагирование на письменные запросы, отсрочку предоставления информации о ссуде по письменному запросу в агентство по информированию потребителей, запрос о предпочтительности применения переплаты, применение частичных платежей для минимизации пени за просрочку платежа и отрицательная кредитная отчетность, уведомление и передача записей новым обслуживающим организациям по студенческим кредитам, как это предусмотрено, и оценка заемщиков для программ погашения, прежде чем помещать заемщика в режим воздержания или дефолта, если таковой имеется.Перечисляет двенадцать запрещенных действий по предоставлению студенческих кредитов, в том числе (1) использование схемы, устройства или уловки для обмана или введения в заблуждение заемщиков или уполномоченного, (2) получение собственности путем мошенничества или введения в заблуждение и (3) неправильное использование платежей в счет непогашенных остаток студенческого кредита.

Предоставляет комиссару доступ к документам или информации, включая криминальную, гражданскую и административную информацию, а также информацию о личной истории и опыте. Уполномочивает Комиссара расследовать или проверять любого поставщика студенческих ссуд так часто, как это необходимо для выполнения статьи. Наделяет Комиссара широкими полномочиями по проведению интервью со связанными сторонами, включая заемщиков. Подробная информация о следственных полномочиях Комиссара, включая оценку фактических расходов на чрезвычайные расходы. Обеспечивает доступ Комиссара к записям обслуживающих студенческие ссуды по запросу и детализирует соответствующие требования и ограничения. Предоставляет необходимую отчетность, в том числе бухгалтерские компиляции. Устанавливает пять дополнительных полномочий Уполномоченного, включая право нанимать профессионалов и специалистов для оказания помощи в расследованиях и экспертизах. Налагает дисциплинарные взыскания на обслуживающую студенческую ссуду, которая не отвечает своевременно на запросы Уполномоченного относительно поданных жалоб, связанных с нарушениями статьи или правил или распоряжений в соответствии с ней, не отвечает и не в полной мере сотрудничает с уведомлениями от Уполномоченного, касающимися планирования и проведения расследований.

и экзаменов, или не дает согласия на проверку судимости (что является основанием для отказа в выдаче лицензии).Предусматривает конфиденциальность и обмен информацией, полученной Уполномоченным в соответствии со ст. Субъекты действий, слушаний и процедур в соответствии со статьей Закона об административных процедурах. Предусматривает требования к уведомлению после суммарных приостановлений и распоряжений о прекращении и воздержании, а также устанавливает период, в течение которого лицензиат может запросить слушание перед Комиссаром.

Детализирует дисциплинарные полномочия и полномочия Комиссара, в зависимости от необходимых выводов. Предусматривает полномочия в упрощенном порядке отдать приказ лицензиату о прекращении и воздержании или приостановлении действия лицензии в упрощенном порядке. Позволяет отказаться от лицензии.

Позволяет налагать гражданский штраф за нарушение статьи или правил или распоряжений в соответствии с ней в размере до 25 000 долларов США за нарушение.

Предусматривает реституцию, дегоржаж и судебный запрет. Кроме того, устанавливает гражданский иск о возмещении убытков против обслуживающей организации по студенческим ссудам. Предусматривает обслуживание процесса по ст.Уполномочивает Уполномоченного принимать исполнительные правила, при этом потерпевшим разрешается обращаться к Уполномоченному по банковскому делу штата. Уполномочивает Комиссара участвовать в NMLS.

Вводит вышеуказанные положения в действие с 1 июля 2021 г.

Принимает новую статью 9 к главе 75 GS, считая следующие действия недобросовестной и вводящей в заблуждение торговой практикой: (1) предоставление возможности финансирования образования, как это определено, вводящим в заблуждение или недобросовестным способом; (2) предоставление возможности финансирования образования таким образом, что заемщик не может сравнить эту возможность с другими аналогичными возможностями финансирования; и (3) участие в любом кредитовании, которое дискриминирует на основе защищенных классов или высшего учебного заведения.

Запрещает выдавать или финансировать студенческие ссуды до тех пор, пока Генеральный прокурор, Уполномоченный по делам банков или суд не сочтут, что лицо, нарушившее закон, удовлетворительным образом прекратило и устранило нарушение. Уточняется, что закон не налагает обязанности раскрывать что-либо помимо того, что требуется федеральным законом.Вводит в действие статью 38 главы 116 Закона об общих правилах, устанавливающую требования к высшим учебным заведениям в отношении возмещения платы за обучение и закрытия. Требует соблюдения федерального закона или закона штата при возмещении стоимости обучения студентам и возврате средств финансовой помощи федеральному правительству и штату. Считает нарушение закона недобросовестной или вводящей в заблуждение торговой практикой.

Принимает новую статью 27 к главе 53 GS, предписывая уполномоченному назначить омбудсмена по студенческим ссудам для выполнения обязанностей и деятельности, изложенных в статье, и оказания своевременной помощи любому заемщику студенческой ссуды в штате.

Подробно описаны шесть обязанностей, которые Комиссар должен обеспечить, чтобы омбудсмен выполнял их, включая мониторинг и анализ разработки и реализации соответствующих федеральных, государственных и местных законов и политик. Поручает Управлению Уполномоченного обеспечить, чтобы омбудсмен организовал и поддерживал учебный курс для заемщиков по студенческим кредитам к 1 июля 2023 года, как указано. Требуется ежегодная отчетность в NCGA, как указано. Действует с 1 июля 2022 г.Включает пункт о делимости.

Банковское дело и финансы, бизнес и коммерция, защита прав потребителей, образование, высшее образование

Что касается исключений из положений статьи, больше не исключаются положения GS 53-450 ( Обязанности по предоставлению студенческих ссуд заемщикам ) и GS 53-451 ( Запрещенное поведение ) из исключения. Добавляет к четырем ранее указанным исключениям: высшие учебные заведения; соответствующие частные высшие учебные заведения; и организации, которые поддерживают работу высших учебных заведений и соответствующих частных высших учебных заведений, освобожденных.

Что касается исключений из положений статьи, больше не исключаются положения GS 53-450 ( Обязанности по предоставлению студенческих ссуд заемщикам ) и GS 53-451 ( Запрещенное поведение ) из исключения. Добавляет к четырем ранее указанным исключениям: высшие учебные заведения; соответствующие частные высшие учебные заведения; и организации, которые поддерживают работу высших учебных заведений и соответствующих частных высших учебных заведений, освобожденных. 1 в отношении недобросовестных методов конкуренции в торговле или влияющих на нее, а также недобросовестных или вводящих в заблуждение действий или практики в торговле или влияющих на нее.

1 в отношении недобросовестных методов конкуренции в торговле или влияющих на нее, а также недобросовестных или вводящих в заблуждение действий или практики в торговле или влияющих на нее.

Подробные параметры, регулирующие поручительства.

Подробные параметры, регулирующие поручительства. Устанавливает обязанности службы студенческих ссуд перед заемщиками, в том числе своевременное реагирование на письменные запросы, отсрочку предоставления информации о ссуде по письменному запросу в агентство по информированию потребителей, запрос о предпочтительности применения переплаты, применение частичных платежей для минимизации пени за просрочку платежа и отрицательная кредитная отчетность, уведомление и передача записей новым обслуживающим организациям по студенческим кредитам, как это предусмотрено, и оценка заемщиков для программ погашения, прежде чем помещать заемщика в режим воздержания или дефолта, если таковой имеется.

Устанавливает обязанности службы студенческих ссуд перед заемщиками, в том числе своевременное реагирование на письменные запросы, отсрочку предоставления информации о ссуде по письменному запросу в агентство по информированию потребителей, запрос о предпочтительности применения переплаты, применение частичных платежей для минимизации пени за просрочку платежа и отрицательная кредитная отчетность, уведомление и передача записей новым обслуживающим организациям по студенческим кредитам, как это предусмотрено, и оценка заемщиков для программ погашения, прежде чем помещать заемщика в режим воздержания или дефолта, если таковой имеется.

и экзаменов, или не дает согласия на проверку судимости (что является основанием для отказа в выдаче лицензии).

и экзаменов, или не дает согласия на проверку судимости (что является основанием для отказа в выдаче лицензии). Предусматривает реституцию, дегоржаж и судебный запрет. Кроме того, устанавливает гражданский иск о возмещении убытков против обслуживающей организации по студенческим ссудам. Предусматривает обслуживание процесса по ст.

Предусматривает реституцию, дегоржаж и судебный запрет. Кроме того, устанавливает гражданский иск о возмещении убытков против обслуживающей организации по студенческим ссудам. Предусматривает обслуживание процесса по ст. Запрещает выдавать или финансировать студенческие ссуды до тех пор, пока Генеральный прокурор, Уполномоченный по делам банков или суд не сочтут, что лицо, нарушившее закон, удовлетворительным образом прекратило и устранило нарушение. Уточняется, что закон не налагает обязанности раскрывать что-либо помимо того, что требуется федеральным законом.

Запрещает выдавать или финансировать студенческие ссуды до тех пор, пока Генеральный прокурор, Уполномоченный по делам банков или суд не сочтут, что лицо, нарушившее закон, удовлетворительным образом прекратило и устранило нарушение. Уточняется, что закон не налагает обязанности раскрывать что-либо помимо того, что требуется федеральным законом.Конгресс учреждает Первый банк США (Служба национальных парков США)

Дебаты по поводу создания Первого банка США проходили в Конгресс-холле, краснокирпичном здании слева с балконом. Деталь, Конгресс-холл и Новый театр, на Честнат-стрит, Филадельфия. Уильям Берч, 1800 г. Цифровые коллекции Нью-Йоркской публичной библиотеки, https://digitalcollections.nypl.org/items/510d47da-3100-a3d9-e040-e00a18064a99

Законодательство об учреждении первого банка Соединенных Штатов с самого начала вызвало споры. Некоторые конгрессмены, особенно с юга, выразили озабоченность по поводу элитарности, посягательств на права государства и неконституционности. Однако законопроект был принят обеими палатами Конгресса к 8 февраля 179 г.1. Президент Вашингтон подписал закон о Банке Соединенных Штатов 25 февраля 1791 года.

Что содержал «Отчет о национальном банке» министра финансов Александра Гамильтона? О чем шли дебаты в Конгрессе?

«Отчет Национального банка»

«…большинство коммерческих стран сочли необходимым учредить банки…» — Александр Гамильтон Роберту Моррису, 30 апреля 1781 г.

Александр Гамильтон определил необходимость центрального банка во время Войны за независимость. Десять лет спустя президент Вашингтон назначил Гамильтона первым министром финансов. В своем «Отчете о национальном банке» (также известном как «Второй отчет о государственном кредите») Гамильтон призвал к созданию национального банка с капиталом в размере 10 миллионов долларов и валютой, приемлемой для уплаты федеральных налогов. Этот банк будет обслуживать как правительство, так и частных лиц.

Десять лет спустя президент Вашингтон назначил Гамильтона первым министром финансов. В своем «Отчете о национальном банке» (также известном как «Второй отчет о государственном кредите») Гамильтон призвал к созданию национального банка с капиталом в размере 10 миллионов долларов и валютой, приемлемой для уплаты федеральных налогов. Этот банк будет обслуживать как правительство, так и частных лиц.

В качестве фискального агента федерального правительства (хотя и не фактического государственного учреждения) Банк должен:

- сбор налогов через филиальную сеть

- обезопасить государственные средства

- заемные средства правительству в случае необходимости

- переводить деньги по стране через сеть отделений

- оплатить государственные счета

Частные граждане и иностранные заинтересованные лица могли вносить вклады и брать ссуды в Банке Соединенных Штатов.

Дебаты в Конгрессе

Зимой / ранней весной 1791 года в Конгресс поступил ряд финансовых законопроектов. Помимо законопроекта о Банке, Палата представителей и Сенат обсуждали законопроекты об учреждении Монетного двора США и введении акцизного налога на спиртные напитки. Несогласие существовало по поводу направления экономики страны. В случае с законопроектом о создании национального банка дебаты отражали озабоченность по поводу того, что северные финансисты обладают слишком большой властью. Для некоторых противников Банка нападки на конституционность Банка казались более многообещающей точкой зрения в Конгрессе, где доминируют федералисты.

Помимо законопроекта о Банке, Палата представителей и Сенат обсуждали законопроекты об учреждении Монетного двора США и введении акцизного налога на спиртные напитки. Несогласие существовало по поводу направления экономики страны. В случае с законопроектом о создании национального банка дебаты отражали озабоченность по поводу того, что северные финансисты обладают слишком большой властью. Для некоторых противников Банка нападки на конституционность Банка казались более многообещающей точкой зрения в Конгрессе, где доминируют федералисты.

Сенат

«Аристократическое влияние, подрывающее дух свободного и равноправного правительства». — Сенатор Пирс Батлер конгрессмену Джеймсу Джексону, 24 января 1791 г.

26 сенаторов встретились на втором этаже Конгресс-холла Филадельфии, здания национального Капитолия с 1790 по 1800 год. У них не было публичной галереи, и мало что известно об их дебатах о первом Банке Соединенных Штатов. Представленный в конце декабря 1790 г. законопроект о Банке был принят 20 января 179 г.1 путем голосового голосования без учета индивидуальных голосов. Учитывая их оппозицию законопроекту, вполне вероятно, что сенаторы Пирс Батлер (Южная Каролина) и Уильям Маклай (Пенсильвания) были среди тех, кто проголосовал против него. Бутлер назвал банк элитарным, а Маклай опасался, что Банк сосредоточит богатство в руках немногих, отметив в своем журнале необходимость предотвратить создание «машины для целей плохих министров».

Представленный в конце декабря 1790 г. законопроект о Банке был принят 20 января 179 г.1 путем голосового голосования без учета индивидуальных голосов. Учитывая их оппозицию законопроекту, вполне вероятно, что сенаторы Пирс Батлер (Южная Каролина) и Уильям Маклай (Пенсильвания) были среди тех, кто проголосовал против него. Бутлер назвал банк элитарным, а Маклай опасался, что Банк сосредоточит богатство в руках немногих, отметив в своем журнале необходимость предотвратить создание «машины для целей плохих министров».

Палата представителей

«Конгресс может сделать все необходимое для достижения цели, ради которой была принята Конституция…» — Конгрессмен Фишер Эймс в речи, 3 февраля 1791 г.

Рассмотрение законопроекта о Банке началось в зале палаты 1 февраля 1791 года. Конгрессмен Джеймс Джексон (Джорджия) полагал, что Банк даст преимущество торговцам перед фермерами, заявив, что «… план Национального банка рассчитан на пользу небольшая часть Соединенных Штатов — коммерческий интерес…»

Конгрессмен Джеймс Мэдисон (Вирджиния) расширил аргумент Джексона, заявив, что предлагаемый Национальный банк «…будет прямо вмешиваться в право штатов запрещать также как учреждение банков и обращение [государственных] банкнот». Мэдисон также подверг критике конституционность Банка, спросив: «Являются ли полномочия по созданию зарегистрированного Банка среди полномочий, возложенных Конституцией на Законодательное собрание Соединенных Штатов?»

Мэдисон также подверг критике конституционность Банка, спросив: «Являются ли полномочия по созданию зарегистрированного Банка среди полномочий, возложенных Конституцией на Законодательное собрание Соединенных Штатов?»

Защитники Палаты представителей, такие как конгрессмен Фишер Эймс (Массачусетс), подчеркивали, как Банк улучшит торговлю и сделает сбор налогов более эффективным. Эймс также подтвердил конституционность Банка Соединенных Штатов, утверждая, что Конгресс имеет право принимать законы, подразумеваемые, хотя и не выраженные прямо в Конституции США.

Законопроект был принят Палатой представителей 39 голосами против 20 8 февраля 1791 года. Из 39 представителей, выступавших за учреждение Банка, 33 были с севера и 6 с юга. Почти все противники законопроекта были с юга.

Подпись президента Вашингтона и исполнительной власти

«…чтобы я мог полностью владеть аргументами за и против меры, прежде чем я выскажу какое-либо собственное мнение, я даю вам возможность изучить возражения и ответить на них.

..» — Джордж Вашингтон Александру Гамильтону, 16 февраля 1791 г.

..» — Джордж Вашингтон Александру Гамильтону, 16 февраля 1791 г.Законопроект был передан президенту Вашингтону для подписания исполнительной властью. Некоторые конгрессмены и правительственные чиновники призвали президента Вашингтона подписать закон о первом Банке. Другие умоляли его наложить вето на законопроект. Госсекретарь Томас Джефферсон выразил свое несогласие с Банком. Генеральный прокурор Эдмунд Рэндольф также объявил эту меру неконституционной. Вашингтон передал аргументы министру финансов Александру Гамильтону, спросив его мнение. Гамильтон яростно работал над защитой Банка, сообщив, что это «… занимало его большую часть» ночи.

Защита Гамильтона убедила Вашингтон подписать законопроект 25 февраля 1791 года. В данном случае возобладала расплывчатая конструкция Конституции США, но борьба за интерпретацию государственной структуры страны продолжается и по сей день.

Источники

Коуэн, Дэвид Дж.