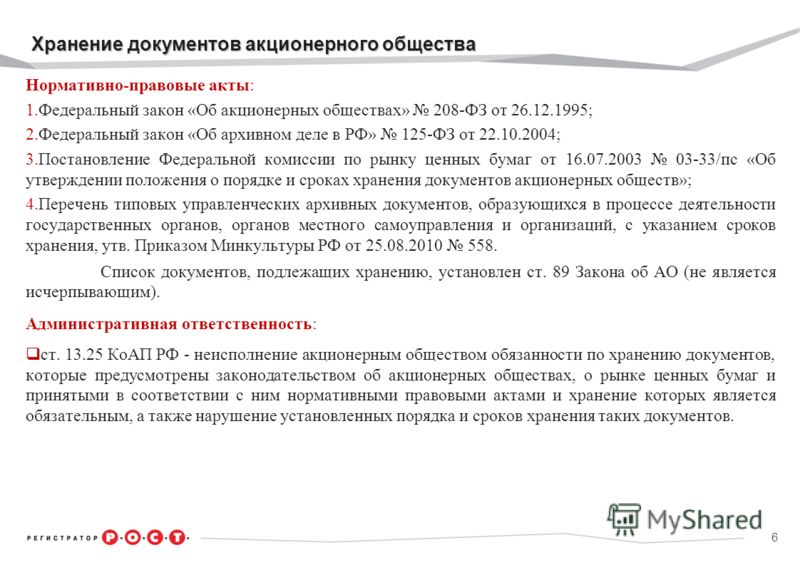

Законодательство

Разъяснение ЦБ РФ о подтверждении принятия общим собранием участников хозяйственного общества решения и состав участников общества, присутствующих при его принятии

Письмо Банка России от 18 августа 2014 г. № 06-52/6680 “О некоторых вопросах, связанных с применением отдельных положений Федерального закона от 05.05.2014 г. № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации»

В связи с вступлением в силу 1 сентября 2014 года Федерального закона от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее — Закон № 99-ФЗ) доводим позицию Банка России по отдельным вопросам, связанным с применением Закона № 99-ФЗ.

1. В соответствии с пунктом 1 статьи 66.3 Гражданского кодекса Российской Федерации (далее — ГК РФ) (в редакции Закона № 99-ФЗ) публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах. Правила о публичных обществах применяются также к акционерным обществам, устав и фирменное наименование которых содержат указание на то, что общество является публичным.

Правила о публичных обществах применяются также к акционерным обществам, устав и фирменное наименование которых содержат указание на то, что общество является публичным.

Таким образом, признаками публичного акционерного общества, предусмотренными пунктом 1 статьи 66.3 ГК РФ (в редакции Закона № 99-ФЗ), являются публичное (путем открытой подписки) размещение или публичное обращение акций и (или) ценных бумаг, конвертируемых в акции, такого акционерного общества, независимо от того, что указанные признаки представляют собой события, срок течения которых либо ограничен (публичное размещение) либо может прекратиться по различным причинам (публичное обращение).

Акционерные общества, созданные до дня вступления в силу Закона № 99-ФЗ и отвечающие указанным выше признакам, признаются публичными акционерными обществами вне зависимости от указания в их фирменном наименовании на то, что общество является публичным (пункт 11 статьи 3 Закона № 99-ФЗ).

По правилам пункта 1 статьи 97 ГК РФ (в редакции Закона № 99-ФЗ) публичное акционерное общество обязано, а акционерное общество, не являющееся публичным, — вправе представить для внесения в единый государственный реестр юридических лиц сведения о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным.

2. По смыслу пункта 1 статьи 2 Федерального закона от 21.07.2014 № 218-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации» положения Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ), касающиеся открытых акционерных обществ, применяются к публичным акционерным обществам в части, не противоречащей ГК РФ (в редакции Закона № 99-ФЗ).

3. Согласно пункту 1 статьи 97 ГК РФ (в редакции Закона № 99-ФЗ) акционерное общество приобретает право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, которые могут публично обращаться на условиях, установленных законами о ценных бумагах, со дня внесения в единый государственный реестр юридических лиц сведений о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным.

Акционерные общества, созданные до вступления в силу Закона № 99-ФЗ и отвечающие признакам публичных акционерных обществ, имеют право публично размещать акции и ценные бумаги, конвертируемые в акции, в силу признания их публичными акционерными обществами на основании пункта 11 статьи 3 Закона № 99-ФЗ.

В целях информирования инвесторов и иных заинтересованных лиц Банк России рекомендует акционерным обществам, отвечающим признакам публичных акционерных обществ, ценные бумаги которых находятся в процессе размещения, раскрыть информацию о соответствии их признакам публичных акционерных обществ.

4. Принятие общим собранием участников акционерного общества решения и состав участников акционерного общества, присутствовавших при его принятии, в отношении публичного акционерного общества подтверждается лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии (пункт 4 статьи 97 ГК РФ в редакции Закона № 99-ФЗ), а в отношении непубличного акционерного общества — путем нотариального удостоверения или удостоверения лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии (подпункты 1 и 2 пункта 3 статьи 67.1 ГК РФ в редакции Закона № 99-ФЗ).

С учетом изложенного принятие решений и состав акционеров, принявших участие в общем собрании, подтверждается лицом, осуществляющим ведение реестра акционеров акционерного общества, путем выполнения им обязанностей счетной комиссии, установленных пунктом 4 статьи 56 Закона № 208-ФЗ.

5. Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом подлежат внесению в единый государственный реестр юридических лиц (пункт 6 статьи 98 ГК РФ в редакции Закона № 99-ФЗ).

В акционерном обществе, все голосующие акции которого принадлежат одному акционеру, решения по вопросам, относящимся к компетенции общего собрания акционеров, принимаются этим акционером единолично и оформляются письменно. При этом положения главы VII Закона № 208-ФЗ, определяющие порядок и сроки подготовки, созыва и проведения общего собрания акционеров, не применяются, за исключением положений, касающихся сроков проведения годового общего собрания акционеров (пункт 3 статьи 47 Закона № 208-ФЗ).

Таким образом, требования, установленные подпунктами 1 и 2 пункта 3 статьи 67.1 ГК РФ, не применяются при принятии решений одним акционером, которому принадлежат все голосующие акции акционерного общества.

6. Учредительные документы, а также наименования юридических лиц, созданных до вступления в силу Закона № 99-ФЗ, подлежат приведению в соответствие с нормами главы 4 ГК РФ (в редакции Закона № 99-ФЗ) при первом изменении учредительных документов таких юридических лиц (пункт 7 статьи 3 Закона № 99-ФЗ).

При применении указанной нормы следует учитывать, что изменения и (или) дополнения в устав акционерного общества могут вноситься как на основании решения общего собрания акционеров, так и без принятия такого решения (статья 12 Закона № 208-ФЗ).

Принимая во внимание, что приведение устава акционерного общества в соответствие с нормами главы 4 ГК РФ (в редакции Закона № 99-ФЗ) предполагает, что внесение соответствующих изменений и (или) дополнений в устав (утверждение новой редакции устава) акционерного общества должно осуществляться на основании соответствующего решения общего собрания акционеров, то при внесении в устав акционерного общества изменений после вступления в силу Закона № 99-ФЗ в случаях, когда такие изменения вносятся не на основании решения общего собрания акционеров, одновременное приведение устава акционерного общества в соответствие с нормами главы 4 ГК РФ (в редакции Закона № 99-ФЗ) не требуется.

7. Впредь до приведения законодательных и иных нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с положениями ГК РФ (в редакции Закона № 99-ФЗ) законодательные и иные нормативные правовые акты Российской Федерации применяются постольку поскольку они не противоречат положениям ГК РФ (в редакции Закона № 99-ФЗ) (пункт 4 статьи 3 Закона № 99-ФЗ).

Таким образом, после 01.09.2014 положения пункта 2 статьи 34 Закона № 208-ФЗ. касающиеся формы оплаты акций, применяются в части, не противоречащей положениям пункта 1 статьи 66.1 ГК РФ.

Оплата размещаемых акционерным обществом акций допускается денежными средствами, вещами (включая документарные ценные бумаги), долями (акциями) в уставных (складочных) капиталах других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

При оплате акций, размещаемых при создании акционерного общества, должны быть внесены денежные средства в сумме не ниже минимального размера уставного капитала (пункт 2 статьи 66. 2 ГК РФ).

2 ГК РФ).

Следует также учитывать, что в соответствии со статьей 11 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала кредитной организации, устанавливаются Банком России.

Настоящее письмо подлежит опубликованию в «Вестнике Банка России».

Источник: Центральный Банк Российской Федерации

Поправки в Закон об акционерных обществах — Статьи — INTELLECT

Компетенции совета директоров акционерного общества предлагается расширить.

Поправки в ст. 48 и 65 Закона об АО затрагивают вопросы компетенции общего собрания акционеров и совета директоров.

Лебедева Светлана Александровна

Руководитель практики

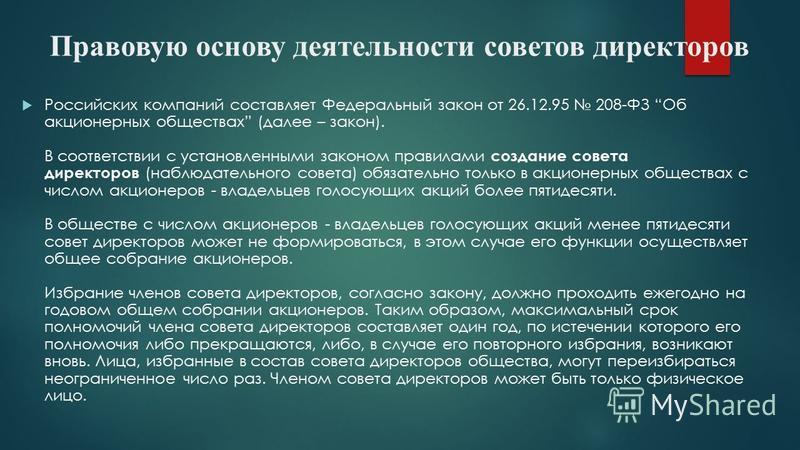

Принятие решения об участии в финансово-промышленных группах (холдингах), ассоциациях и иных объединениях коммерческих организаций с самого начала действия Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) было отнесено к компетенции общего собрания акционеров (ст. 48). Законопроект «О внесении изменений в статьи 48 и 65 Федерального закона «Об акционерных обществах» (далее — законопроект) предлагает предоставить акционерным обществам (далее — АО) возможность закрепить в уставе отнесение данного вопроса к компетенции совета директоров.

№ 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) было отнесено к компетенции общего собрания акционеров (ст. 48). Законопроект «О внесении изменений в статьи 48 и 65 Федерального закона «Об акционерных обществах» (далее — законопроект) предлагает предоставить акционерным обществам (далее — АО) возможность закрепить в уставе отнесение данного вопроса к компетенции совета директоров.

Предложение законопроекта видится позитивным началом, особенно с учетом введения с 01.09.2014 в Гражданский Кодекс РФ (далее — ГК РФ) статьи 67.1, которая устанавливает, что принятие общим собранием участников хозяйственного общества решения и состав участников общества, присутствовавших при его принятии, могут быть подтверждены лицом, осуществляющим ведение реестра акционеров (для публичных и непубличных АО), или нотариусом (для непубличных АО).

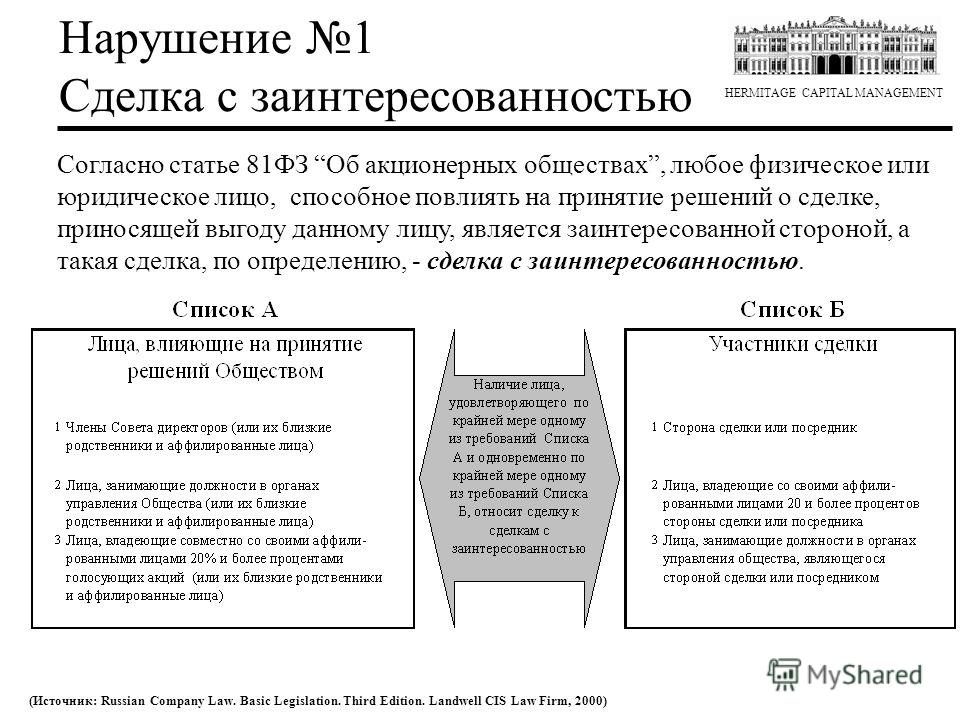

По общему правилу, вопросы, отнесенные Законом об АО к компетенции общего собрания акционеров, не могут быть переданы на рассмотрение исполнительному органу общества или совету директоров общества, если иное не предусмотрено Законом об АО (п. 2 ст. 48 Закона об АО).

2 ст. 48 Закона об АО).

- определение приоритетных направлений деятельности общества;

- увеличение уставного капитала общества путем размещения обществом дополнительных акций в пределах количества и категорий (типов) объявленных акций, если это прописано в уставе общества в соответствии с Законом об АО;

- размещение обществом дополнительных акций, в которые конвертируются размещенные обществом привилегированные акции определенного типа, конвертируемые в обыкновенные акции или привилегированные акции иных типов, а также размещение обществом облигаций или иных эмиссионных ценных бумаг, за исключением акций;

- определение цены (денежной оценки) имущества, цены размещения или порядка ее определения и цены выкупа эмиссионных ценных бумаг в случаях, предусмотренных Законом об АО;

- приобретение размещенных обществом акций, облигаций и иных ценных бумаг в случаях, предусмотренных Законом об АО или иными федеральными законами;

- образование исполнительного органа общества и досрочное прекращение его полномочий, если это предусмотрено уставом общества;

- использование резервного фонда и иных фондов общества и др.

(п. 2 ст. 65 Закона об АО).

(п. 2 ст. 65 Закона об АО).

(п. 2 ст. 65 Закона об АО).

(п. 2 ст. 65 Закона об АО).Как видно из перечня, решения по вопросам, отнесенным к компетенции совета директоров, могут иметь довольно серьезные последствия для финансово-хозяйственной деятельности общества.

Как указано в пояснительной записке к законопроекту, для обществ, особенно крупных, участие в некоммерческих объединениях является скорее операционным решением, которое вызвано необходимостью обсуждения общих для той или иной отрасли бизнеса специфических вопросов, не затрагивающих имущественные интересы акционеров.

Поэтому, на мой взгляд, предложение о передаче на разрешение совета директоров такого вопроса, как участие в финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций, обоснованно может быть отнесено к компетенции совета директоров, чтобы избавить АО от необходимости созывать внеочередные собрания. Это предоставит АО возможность, во-первых, оперативно решать этот вопрос, а во-вторых, сэкономить, так как на собрания совета директоров не распространяются положения ст.

Полагаю, в текущих экономических реалиях проблема оптимизации затрат играет для АО немаловажную роль, поэтому передача еще одного вопроса в компетенцию совета директоров должна быть воспринята бизнесом положительно. Кроме того, те АО, в которых акционеры желают оставить этот вопрос под своим контролем, могут не указывать его в уставе как отнесенный к компетенции совета директоров.

Источник: статья Светланы Лебедевой, INTELLECT, в газете «ЭЖ-Юрист» (№43 (1244) / 2022)

Статьи экспертов юридической фирмы INTELLECT >>

акционерные общества, корпоративное право

Похожие материалы

Новости

Новые руководители практик в INTELLECT

Светлана Лебедева возглавила практику корпоративного права,

INTELLECT – один из лидеров рейтинга ИД «Ъ»

В рейтинге «Лидеры рынка юридических услуг России» 2022 года

Статьи

Главное в корпоративном праве в 2022 году

Беспрецедентные ограничения на распоряжения акциями и долями

Важнейшие изменения в ГК, ГПК и АПК за 2022

Тенденции, которые продолжат влияние на гражданское право и

Комментарии

Специальный порядок исполнения сделок

Указом Президента РФ введен особый порядок продажи

Спорное решение «уставшего» директора

Как быть участнику ООО с долей 30% (тех. директору), если

директору), если

Мероприятия

Ответственность топ-менеджеров компании

Ольга Жданова, INTELLECT, выступает в Москве на конференции

Юридический форум мастеров

Александр Латыев, INTELLECT, выступает в Воронеже на

Другие похожие

Другие похожие

Другие похожие

Другие похожие

Медиатека

X Юридическая неделя в Тюмени.

Награждение лидеров рейтинга «Право.ru-300».

Мобилизация 2022: риски для бизнеса.

Супруг участника. Корпоративные отношения.

В России принят закон о делистинге депозитарных расписок российских компаний на иностранных биржах

27 апр 2022 13:40

МОСКВА.

Федеральный закон № 114-ФЗ «О внесении изменений в Федеральным законом «Об акционерных обществах» и некоторыми законодательными актами Российской Федерации компаниям предоставляется пять рабочих дней, до 5 мая включительно, для принятия «необходимых и достаточных» мер по расторжению договоров депозитарных расписок. Такой же срок предусмотрен для подачи подтверждающих документов в ЦБ.

Владельцы депозитарных расписок, созданные на дату вступления в силу закона, автоматически получат взамен акции соответствующих российских эмитентов. Акции, лежащие в основе депозитарных расписок, становятся неголосующими, по ним не выплачиваются дивиденды.

Правительство 16 апреля опубликовало постановление № 672 «О правилах ведения листинга депозитарных расписок российских эмитентов за пределами России». У компаний будет пять рабочих дней — с 27 апреля по 5 мая включительно — для подачи в Минфин заявлений с просьбой о ведении листинга.

У компаний будет пять рабочих дней — с 27 апреля по 5 мая включительно — для подачи в Минфин заявлений с просьбой о ведении листинга.

Решение о сохранении или отказе в листинге принимается подкомиссией государственной комиссии по контролю за иностранными инвестициями. Он сможет сделать это не только по требованию эмитентов, но и самостоятельно при отсутствии такого заявления, говорится в документе. Решения будут приняты в течение пяти рабочих дней после пятидневного срока подачи апелляций в комиссию.

Металлурги НЛМК и ММК, а также ритейлер Лента заявили, что планируют подать заявки на продолжение торгов своими депозитарными расписками на иностранных биржах.

Новый закон был подготовлен вскоре после обвала стоимости депозитарных расписок крупнейших российских эмитентов на Лондонской фондовой бирже (LSE) на фоне новостей о санкциях против России, после чего LSE 3 марта прекратила торги ценными бумагами из 27 российских компаний. По состоянию на 2 марта стоимость выручки Сбербанка упала до 1 цента, выручка Газпрома упала на 89%, Лукойла — на 97,2%, Норникеля — на 37%, Роснефти — на 70,4%, Новатэка — на 91%.

Банковское дело Информация о компании Потребительские товары Исключение Еда Золото и драгоценные материалы Железная сталь Закон Законы Цветные металлы Нефть и газ — Переработка и переработка Нефть и газ — деятельность по разведке и добыче Россия Ценные бумаги Акции

Российская дилемма исключения из списка | Segal

Статьи | 14 июня 2022 г.

Автор Кеннет Бордес

Российские эмитенты обязаны аннулировать акции, которые обращаются за пределами России посредством депозитарных расписок (ДР) с 27 апреля 2022 года в соответствии с Федеральным законом № 114-ФЗ «О внесении изменений в Федеральный закон «Об акционерных обществах». «и некоторых законодательных актов Российской Федерации». Дата вступления в силу используется для определения того, какие держатели ДР имеют право на конвертацию в местные листинги. На практике те, кто становится держателем российских депозитарных расписок после даты вступления в силу, не имеют права на конвертацию в локальные акции.

Поделиться этой страницей

Что такое депозитарные расписки?

DR – это инструменты, используемые для инвестирования в международные фондовые рынки. Это договорные ценные бумаги, выпущенные банком, которые представляют акции компании иностранного государства — другими словами, акции акций с настраиваемым регулирующим надзором и сегментированной ликвидностью.

Во времена рыночной и геополитической стабильности эти инструменты позволяют фирмам повышать свою производительность, позволяя им привлекать дополнительный капитал для инвестиций. Диверсификация источников капитала также повышает устойчивость бизнес-моделей, обеспечивая хеджирование рисков концентрации и региональных рисков.

Однако после того, как ранее в этом году началась российско-украинская война, несколько западных бирж, в том числе в США, прекратили торговлю российскими депозитарными расписками (известными как АДР, сокращение от американских депозитарных расписок) в рамках санкций против России. Это действие побудило российский парламент ввести в действие Федеральный закон № 114-ФЗ.

Процесс делистинга и его подводные камни

По новому федеральному закону у компаний было пять рабочих дней (т.е. до 5 мая) для принятия «необходимых и достаточных» мер по расторжению депозитных договоров программы депозитарных расписок. После делистинга российских депозитарных расписок у инвесторов и эмитентов остается ограниченное количество вариантов.

Базовым вариантом является конвертация в зарегистрированные в России акции фирмы, связанной с держателем депозитарного расписки, но есть и другие возможности, которые стоит рассмотреть. Учитывая характер соглашений о депозитарных расписках, у эмитентов и инвесторов есть разные варианты аннулирования депозитарных расписок, хотя это сильно зависит от обстоятельств конкретного случая. Россия включила в этот новый федеральный закон возможности для исключений, которые предположительно могут смягчить последствия исключения из списка.

По мере того, как российские компании старались соблюдать закон, произошли некоторые ключевые изменения, которые следует учитывать при рассмотрении каждого из описанных выше сценариев. 27 апреля 2022 г. Центральный банк России ввел ограничения на продажу акций, полученных в результате конвертации ДР (конверсионных акций). Применительно как к биржевым, так и к внебиржевым сделкам за один торговый день может быть продано не более 0,2 процента конверсионных акций, принадлежащих любому депозитарию. Эти ограничения приводят к значительной неопределенности в отношении сроков и возможности ликвидации местных акций, полученных в случае конвертации.

Эти ограничения приводят к значительной неопределенности в отношении сроков и возможности ликвидации местных акций, полученных в случае конвертации.

Эмитенты также добились неоднозначного успеха в подаче заявок на поддержание своих программ ДР. Были предоставлены многочисленные исключения, но, как правило, для небольших, менее системно значимых российских компаний. Например, «Газпрому», крупнейшей государственной энергетической компании России, было отказано в освобождении, и в результате она исключит из листинга свои депозитарные расписки. В компаниях, которым были предоставлены исключения, обсуждаются защитные стратегии для привлечения капитала с других рынков и уточнения того, где поддерживаются программы аварийного восстановления. Для компаний, которым были предоставлены льготы и которые хотят сохранить свои существующие программы ДР, держателям ДР запрещено получать дивиденды или осуществлять свое право голоса в отношении их основной собственности.

Большинство американских инвесторов мало связаны с Россией

Итак, какое значение имеет наихудший сценарий для внутренних инвесторов?

В настоящее время только общие приблизительные значения могут дать представление о том, что может произойти, если держатели ДР за границей получат местные листинги, сохранят свои ДР за счет льгот с потенциалом падения их стоимости или списания полной стоимости своих российских ДР.

Хорошей новостью является то, что, похоже, большинству американских инвесторов не придется сильно беспокоиться о ситуации, потому что общие риски как для институциональных, так и для индивидуальных инвесторов и потенциальные абсолютные потери невелики.

Используя в качестве примера государственных инвесторов (и поскольку информация общедоступна), полезно изучить портфели крупных государственных пенсий в США. При рассмотрении трех крупнейших государственных пенсионных систем — пенсионной системы государственных служащих штата Калифорния, Общий пенсионный фонд Нью-Йорка и Инвестиционный совет штата Вашингтон — их доли в процентах от общего портфеля составляют примерно от 0,04 до 0,15 процента. В целом российские инвестиции составляют лишь очень ограниченную часть государственных портфелей.

Современные пенсионные схемы, как правило, тщательно подходят к распределению активов, уделяя особое внимание диверсификации, а также измерению и управлению рисками на уровне портфеля. Наличие этих принципов, применяемых в государственных пенсионных фондах, привело к относительно минимальному общему сдерживанию, с которым может столкнуться делистинг российских депозитарных расписок.

Наличие этих принципов, применяемых в государственных пенсионных фондах, привело к относительно минимальному общему сдерживанию, с которым может столкнуться делистинг российских депозитарных расписок.

Эти тенденции переносятся на индивидуальных инвесторов, которые обычно инвестируют для выхода на пенсию через планы DC. В рамках этих планов участникам предлагается на выбор ряд вариантов инвестирования с вариантом по умолчанию, если инвестор предпочитает не создавать личный портфель — Квалифицированная альтернатива инвестирования по умолчанию (QDIA). Согласно PLANSPONSOR 2021 DC Plan Benchmarking Survey, 77 процентов спонсоров плана ответили, что в среднем они предоставляют средства на целевую дату в качестве своего QDIA. Этот процент увеличился до 91 процента для планов с активами более 1 миллиарда долларов.

Как сообщает Morningstar, пять крупнейших поставщиков фондов с установленной датой на конец 2021 года в совокупности управляли примерно 79 процентами активов на рынке с установленной датой. Этими фирмами были: Vanguard, Fidelity, T. Rowe Price, BlackRock и American Funds. Категория «Europe Emerging» включает в себя географическое присутствие России, Украины и 19другие страны в непосредственной близости. Уровень региональной подверженности этой категории «Europe Emerging» намекает на чувствительность фондов с установленной датой к российским активам и другим активам, на которые существенно повлиял российско-украинский конфликт.

Этими фирмами были: Vanguard, Fidelity, T. Rowe Price, BlackRock и American Funds. Категория «Europe Emerging» включает в себя географическое присутствие России, Украины и 19другие страны в непосредственной близости. Уровень региональной подверженности этой категории «Europe Emerging» намекает на чувствительность фондов с установленной датой к российским активам и другим активам, на которые существенно повлиял российско-украинский конфликт.

Используя три категории целевых дат, которые представляют собой поперечное сечение людей (находящиеся на пенсии или близкие к ней, на полпути своей карьеры и далекие от выхода на пенсию), для оценки рисков мы выбрали фонды с целевыми датами на 2025, 2040 и 2060 годы. Пять поставщиков средний риск по ценным бумагам «Europe Emerging» составлял 0,51 процента, 0,48 процента и 0,49 процента.процентов соответственно. Максимальный уровень воздействия для любого поставщика или года выпуска составлял 1,23 процента, а минимальный — 0,16 процента.

Если выйти за пределы этих пяти ведущих поставщиков, средние значения категорий, предоставляемые Morningstar для этих региональных контактов, станут еще меньше. По всем продуктам, включенным в категорию с целевой датой 2025 года, экспозиция составляет в среднем 0,22 процента. Аналогичные группы аналогов для урожая 2040 и 2060 годов в среднем составляют 0,27% и 0,30% соответственно. Таким образом, в целом представляется, что институциональные инвестиционные продукты, предназначенные для пенсионеров, могут ожидать воздействия на портфель от исключения из списка российских депозитарных расписок в размере менее 1 процента.

По всем продуктам, включенным в категорию с целевой датой 2025 года, экспозиция составляет в среднем 0,22 процента. Аналогичные группы аналогов для урожая 2040 и 2060 годов в среднем составляют 0,27% и 0,30% соответственно. Таким образом, в целом представляется, что институциональные инвестиционные продукты, предназначенные для пенсионеров, могут ожидать воздействия на портфель от исключения из списка российских депозитарных расписок в размере менее 1 процента.

В целом имеются убедительные доказательства того, что американские пенсионеры смогут продолжать откладывать на пенсию, и решение России об исключении их глобальных депозитарных расписок будет иметь незначительный эффект.

Хотя это обнадеживает, следует признать, что конфликт развивается и непредсказуем. Влияние, которое конфликт оказывает на конкретный план или участника плана, следует постоянно контролировать.

Подробнее

Война в Украине: мысли о долгосрочных последствиях

Каковы возможные долгосрочные последствия войны в Украине для мировой экономики?

Цели и средства: оба имеют значение

Является ли инвестирование в самого результативного менеджера последнего периода исключительно на этом основании хорошим решением?

Последствия российского вторжения в Украину для инвесторов

Прочитайте обзор реакции рынка на вторжение и его последствия для инвесторов.