Об обязательном страховании гражданской ответственности владельцев транспортных средств. Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 28.06.2022)

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

ОБ ОБЯЗАТЕЛЬНОМ СТРАХОВАНИИ ГРАЖДАНСКОЙ

ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ

Принят

Государственной Думой

3 апреля 2002 года

Одобрен

Советом Федерации

10 апреля 2002 года

В целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, настоящим Федеральным законом определяются правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств (далее — обязательное страхование), а также осуществляемого на территории Российской Федерации страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с настоящим Федеральным законом (далее — международные системы страхования).

Глава I. ОБЩИЕ ПОЛОЖЕНИЯ |

Статья 1. Основные понятия |

Статья 2. Законодательство Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств |

Статья 3. Основные принципы обязательного страхования |

Глава II. УСЛОВИЯ И ПОРЯДОК ОСУЩЕСТВЛЕНИЯ ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ |

Статья 4. Обязанность владельцев транспортных средств по страхованию гражданской ответственности |

Статья 5. Правила обязательного страхования |

Статья 6. Объект обязательного страхования и страховой риск |

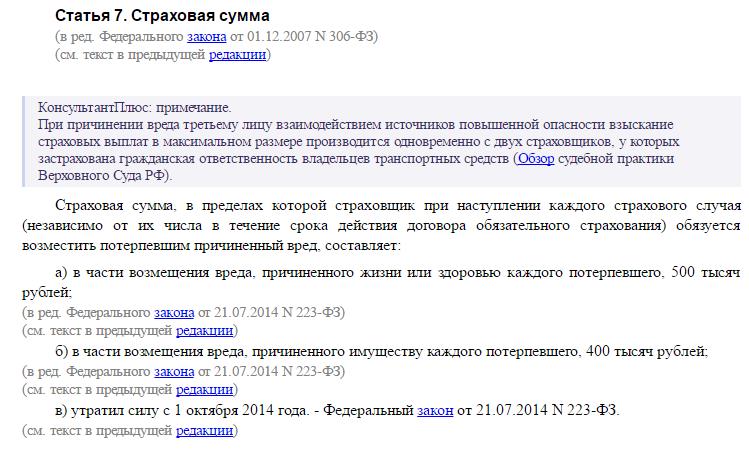

Статья 7. |

Статья 8. Регулирование страховых тарифов по обязательному страхованию |

Статья 9. Базовые ставки и коэффициенты страховых тарифов |

Статья 10. Срок действия договора обязательного страхования |

Статья 11. Действия страхователей и потерпевших при наступлении страхового случая |

Статья 11.1. Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции |

Статья 12. Порядок осуществления страхового возмещения причиненного потерпевшему вреда |

Статья 12.1. Независимая техническая экспертиза транспортного средства |

Статья 13. |

Статья 14. Право регрессного требования страховщика к лицу, причинившему вред |

Статья 14.1. Прямое возмещение убытков |

Статья 15. Порядок осуществления обязательного страхования |

Статья 16. Обязательное страхование при ограниченном использовании транспортных средств |

Статья 16.1. Особенности рассмотрения споров по договорам обязательного страхования |

Статья 17. Компенсации страховых премий по договору обязательного страхования |

Глава III. КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ |

Статья 18. |

Статья 19. Осуществление компенсационных выплат |

Статья 20. Взыскание сумм компенсационных выплат |

Глава IV. СТРАХОВЩИКИ |

Статья 21. Страховщики |

Статья 21.1. Перестраховочный пул |

Статья 22. Особенности осуществления страховщиками операций по обязательному страхованию |

Статья 23. Утратила силу с 1 марта 2008 года. — Федеральный закон от 01.12.2007 N 306-ФЗ. |

Глава V. ПРОФЕССИОНАЛЬНОЕ ОБЪЕДИНЕНИЕ СТРАХОВЩИКОВ |

Статья 24. |

Статья 25. Функции и полномочия профессионального объединения страховщиков |

Статья 26. Правила профессиональной деятельности |

Статья 26.1. Соглашение о прямом возмещении убытков |

Статья 27. Обязанность профессионального объединения по осуществлению компенсационных выплат |

Статья 28. Имущество профессионального объединения страховщиков |

Статья 29. Взносы и иные обязательные платежи членов профессионального объединения |

Глава VI. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ |

Статья 30. Информационное взаимодействие |

Статья 31. |

Статья 32. Контроль за исполнением владельцами транспортных средств обязанности по страхованию |

Статья 33. О вступлении в силу настоящего Федерального закона |

Статья 34. Приведение нормативных правовых актов в соответствие с настоящим Федеральным законом |

Страховая сумма

Страховая сумма Утратила силу с 1 сентября 2014 года. — Федеральный закон от 21.07.2014 N 223-ФЗ.

Утратила силу с 1 сентября 2014 года. — Федеральный закон от 21.07.2014 N 223-ФЗ. Право на получение компенсационных выплат

Право на получение компенсационных выплат Профессиональное объединение страховщиков

Профессиональное объединение страховщиков Международные системы страхования

Международные системы страхованияЗадайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

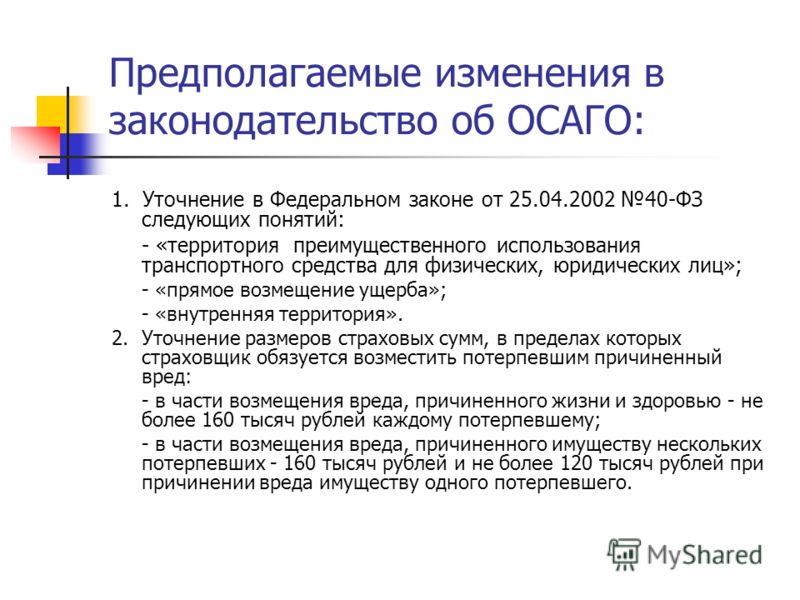

О проекте федерального закона № 1108602–6 «О внесении изменений в статью 12 Федерального закона от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

В связи с многочисленными обращениями граждан по проекту федерального закона № 1108602–6 «О внесении изменений в статью 12 Федерального закона от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», устанавливающему приоритет натуральной формы возмещения вреда, причиненного транспортным средствам, Комитет Государственной Думы по финансовому рынку сообщает следующее.

В настоящее время Комитет подготавливает законопроект к рассмотрению Государственной Думой во втором чтении и стремится к выработке максимально сбалансированной редакции текста законопроекта, учитывающей в первую очередь интересы владельцев транспортных средств — участников дорожно-транспортных происшествий, а также сторон договоров обязательного страхования гражданской ответственности владельцев транспортных средств.

В частности, поправками, внесенными рядом депутатов Государственной Думы и членов Совета Федерации, предусматривается, что возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина, может, осуществляется как на станции технического обслуживания, с которой у страховщика заключен договор, так и на станции технического обслуживания, выбранной потерпевшим по согласованию со страховщиком.

При этом страхователь при заключении договора обязательного страхования вправе указать преимущественную для него станцию технического обслуживания, выбранную как из предложенного страховщиком перечня, так и самостоятельно, на которой страховщик, застраховавший его ответственность, готов организовать ремонт поврежденного транспортного средства и его оплату. Если после наступления страхового случая страховщик не может организовать ремонт на выбранной страхователем станции, у последнего возникает право требовать осуществления возмещения вреда в денежной форме.

Если после наступления страхового случая страховщик не может организовать ремонт на выбранной страхователем станции, у последнего возникает право требовать осуществления возмещения вреда в денежной форме.

Также поправками предлагается дополнить статью 12 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» новым пунктом 152, который определяет требования к организации восстановительного ремонта. В частности, такими требованиями являются срок проведения восстановительного ремонта поврежденного транспортного средства (не более 30 рабочих дней со дня представления потерпевшим транспортного средства для ремонта), доступность для потерпевшего места проведения восстановительного ремонта, поврежденного транспортного средства (максимальная длина маршрута, проложенного по дорогам общего пользования, от места дорожно-транспортного происшествия или места жительства потерпевшего до станции технического обслуживания не может превышать 50 километров), требование по сохранению гарантийных обязательств производителя транспортного средства (восстановительный ремонт транспортного средства, с года выпуска которого прошло менее двух лет, должен осуществляться станцией технического обслуживания, имеющей договор, заключенный с производителем и (или) импортером (дистрибьютором) транспортных средств определенных марок).

При осуществлении восстановительного ремонта в порядке, предусмотренном поправками, использование бывших в употреблении запасных частей (деталей, узлов, агрегатов), равно как и восстановленных запасных частей (деталей, узлов, агрегатов), не допускается. Минимальный гарантийный срок на результат восстановительного ремонта транспортных средств составляет 6 месяцев, а в отношении результата кузовных работ и работ, связанных с использованием лакокрасочных материалов — 12 месяцев.

При восстановительном ремонте легкового автомобиля, находящегося в собственности гражданина, в порядке, предусмотренном проектом, размер расходов на запасные части определяется без учета износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте.

При этом следует иметь в виду, что хотя натуральная форма возмещения вреда, причиненного транспортному средству, является приоритетной, но в проекте установлен исчерпывающий перечень случаев, когда возмещение вреда может осуществляться путем выплаты денежной суммы. Также во всех тех случаях, когда страховщик не может обеспечить выполнение требований, предъявляемых законом и Банком России к организации восстановительного ремонта, у потерпевшего появляется безусловное право требовать возмещения причиненного вреда в денежной форме.

Также во всех тех случаях, когда страховщик не может обеспечить выполнение требований, предъявляемых законом и Банком России к организации восстановительного ремонта, у потерпевшего появляется безусловное право требовать возмещения причиненного вреда в денежной форме.

С порядком прохождения проекта федерального закона № 1108602–6 «О внесении изменений в статью 12 Федерального закона от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в Государственной Думе, в том числе с актуальной редакцией его текста, Вы можете ознакомиться на сайте Государственной Думы в разделе «Законодательная деятельность» в подразделе «Автоматизированная система обеспечения законодательной деятельности».

Председатель Комитета А.Г.Аксаков

Федеральный закон «Об ОСАГО» № 40-ФЗ в последней редакции, комментарии

Популярные

Введено обязательное страхование автогражданской ответственности, обеспечивающее защиту прав потерпевших на возмещение вреда, причиненного их здоровью, имуществу или жизни при использовании транспортных средств другими лицами.

Общие положения

Устанавливают основные понятия, которые используются в нормативном документе. Обязательное автострахование действует в транспортной сфере, поэтому в акте фигурируют такие категории как:

- Транспортное средство. Под ним подразумевается устройство, предназначенное для перевозки людей, оборудования или грузов по дорогам. Использованием транспортного средства является его непосредственная эксплуатация во время движения.

- Автовладелец. Это владелец транспортного средства. Субъектом может быть лицо, владеющее машиной на праве оперативного управления или хозяйственного ведения (или на ином законном основании).

- Водитель. Это человек, который управляет транспортным средством.

- Потерпевший (пострадавший) — лицо, жизни, имуществу или здоровью которого был причинен вред при эксплуатации транспортного средства другим лицом.

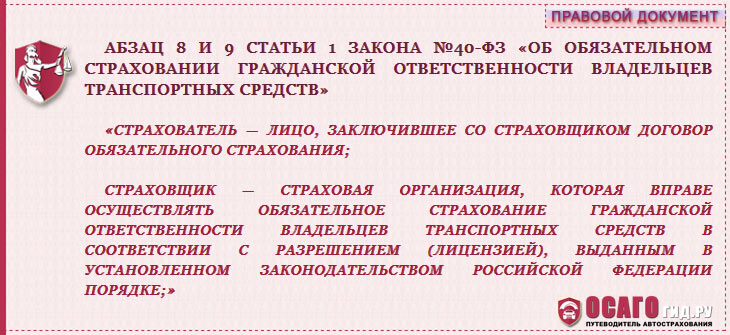

- Договор обязательного страхования ответственности владельцев транспортных средств — документ, в соответствии с которым организация обязуется при наступлении предусмотренного в нем события возместить причиненный потерпевшему ущерб.

- Страховщик — организация, осуществляющая обязательное страхование автомобилей на основании лицензии.

- Застрахованный. Это лицо, заключившее договор с организацией.

- Страховой тариф — тарифная ставка, установленная Федеральным законом и применяемая при расчете размера возмещения вреда по договору.

- Компенсация — выплата, производимая в пользу потерпевшего в случае причинения вреда его здоровью, имуществу или жизни.

- Представитель страховщика — обособленное подразделение организации в субъекте Российской Федерации, осуществляющее свои полномочия в пределах, предусмотренных гражданским законодательством. Им также может быть частное лицо, заключившее договор с компанией.

Нормативная база

Включает:

- Гражданский кодекс Российской Федерации.

- ФЗ № 40 (Закон «Об ОСАГО»).

- Иные нормативные документы, издаваемые в соответствии с ними.

В случае, если международными договорами Российской Федерации установлены иные правила, чем те, которые предусмотрены Федеральным законом, применяются положения первых.

Принципы

Обязательное страхование автомобиля предусматривает:

- Гарантия возмещения вреда, причиненного жизни, имуществу или здоровью потерпевших, в пределах, установленных Федеральным законом.

- Обязательное и всеобщее страхование автогражданской ответственности владельцев транспортных средств.

- Недопустимость эксплуатации транспортных средств на территории Российской Федерации субъектами, не соблюдающими требования Федерального закона.

- Экономическая заинтересованность владельцев транспортных средств в повышении безопасности дорожного движения.

Исключения

Действующий Закон «Об ОСАГО» устанавливает категории лиц, на которых требования не распространяются. Ими выступают владельцы транспортного средства:

Ими выступают владельцы транспортного средства:

- С максимальной конструктивной скоростью не более 20 км/ч.

- На них не распространяются положения о доступе к дорогам, установленные нормативными актами, в силу их технических характеристик.

- Вооруженные Силы Российской Федерации, кроме автомобилей, с прицепами, в том числе автобусами и другими средствами, используемыми для обеспечения хозяйственной деятельности армии.

- Зарегистрировано за границей, если гражданско-правовая ответственность застрахована по международным договорам, стороной которых является Российская Федерация.

Ключевые категории

Как и старый Закон об ОСАГО, обновленный текст нормативного документа устанавливает, что в качестве объекта выступают имущественные интересы. Они связаны с риском ответственности владельца транспортного средства в случае причинения вреда здоровью, материальным ценностям или жизни потерпевших. Вероятность последствий оговаривается в договоре. В рамках 6-й статьи Закона «Об ОСАГО» выделяют случаи, когда гражданско-правовая ответственность по Федеральному закону не наступает:

В рамках 6-й статьи Закона «Об ОСАГО» выделяют случаи, когда гражданско-правовая ответственность по Федеральному закону не наступает:

- Повреждение при эксплуатации другого транспортного средства, отличного от указанного в договоре.

- Отрицательное воздействие на окружающую среду.

- Повреждения при эксплуатации транспортного средства при испытаниях, соревнованиях, учебном вождении в специально отведенных для этого местах.

- Компенсация морального вреда или ответственность за возмещение упущенной выгоды и так далее.

Ущерб, причиненный в случаях, указанных в ст. 6-я новая редакция Закона «Об ОСАГО» подлежит возмещению виновным согласно положениям соответствующих нормативных актов.

Платить

Страховая сумма, возмещающая вред жизни или здоровью потерпевших, увеличена до 500 тысяч рублей. Возмещение травм осуществляется в соответствии со специальной таблицей. Измененный Федеральный закон «Об ОСАГО» упрощает порядок доказывания факта причинения вреда здоровью и порядок получения возмещения.

Государственное регулирование тарифов

Закон «ОСАГО» (с последними изменениями) устанавливает срок действия ставок не менее 6 месяцев. Государственное регулирование осуществляется путем определения экономически обоснованных тарифов или их предельного уровня, состава и порядка их применения при расчете вознаграждения по договору. Эти положения утверждены Правительством Российской Федерации.

Базовые коэффициенты и ставки

Они формируют страховые тарифы. Премии по контрактам рассчитываются путем умножения ставок и коэффициентов. Закон «Об ОСАГО» устанавливает критерии, по которым определяются показатели. В частности, коэффициенты зависят от:

- Территория, на которой преимущественно эксплуатируется транспортное средство.

- Отсутствие или наличие компенсационных выплат, произведенных обслуживающей организацией в предыдущие периоды.

- Иные обстоятельства, существенно влияющие на размер риска.

Дополнительные коэффициенты

Законом «Об ОСАГО» предусмотрены ставки, применяемые при расчете платежей по договорам для владельцев транспортных средств:

- Сообщившие обслуживающей организации заведомо ложные сведения об обстоятельствах, влияющих на размер премии, если это влекло за собой выплату меньшей суммы, чем та, которая могла быть перечислена потерпевшим.

- Умышленное содействие возникновению ДТП или увеличению убытков, умышленное искажение фактов и обстоятельств с целью увеличения размера возмещения.

- Повреждено в условиях, являющихся основанием для регресса.

Срок договора

Ему год. Исключения составляют только те случаи, которые предусмотрены рассматриваемым Законом «Об ОСАГО». Продление договора осуществляется в случае, если владелец транспортного средства не позднее, чем за 2 месяца до окончания его действия не уведомил обслуживающую организацию об отказе в его продлении. Выплата бонуса за новый период осуществляется по тарифам, существовавшим на момент его начисления. Срок действия продленного договора не истекает, если просрочка выплаты премии не превышает 30 дней.

Поведение участников аварии

Закон «Об ОСАГО» устанавливает ряд требований и правил для владельцев транспортных средств, ставших участниками ДТП. В частности, они должны информировать о договоре других участников происшествия по их требованию. Эта обязанность также возложена на водителя, который управляет транспортным средством в отсутствие страхователя. Последний должен сообщить обслуживающей организации о причиненном ущербе в установленные договором сроки и в порядке. До удовлетворения требований потерпевшего о возмещении ущерба он обязан уведомить об этом страховщика и осуществить дальнейшие действия по его указанию. Если претензия предъявляется к владельцу или водителю транспортного средства, к процессу должна привлекаться сервисная организация.

Эта обязанность также возложена на водителя, который управляет транспортным средством в отсутствие страхователя. Последний должен сообщить обслуживающей организации о причиненном ущербе в установленные договором сроки и в порядке. До удовлетворения требований потерпевшего о возмещении ущерба он обязан уведомить об этом страховщика и осуществить дальнейшие действия по его указанию. Если претензия предъявляется к владельцу или водителю транспортного средства, к процессу должна привлекаться сервисная организация.

Порядок определения размера компенсации

Размер выплаты, причитающейся потерпевшему в связи с причинением вреда, исчисляется по правилам гл. 59 ГК РФ. Потерпевший должен предоставить страховщику расчет всех документов и сообщить сведения, подтверждающие причинение вреда, его характер и объем. В случае причинения имущественного ущерба потерпевший обязан предъявить поврежденные материальные ценности или их остатки для осмотра и независимой оценки (экспертизы). Если эта мера невозможна, страховщик должен осмотреть виновное транспортное средство. При необходимости осмотр автомобиля. Осмотр транспортного средства или его оценка осуществляется в пятидневный срок со дня обращения потерпевшего, если иной срок не согласован сторонами правоотношения. В случае несоблюдения страховщиком вышеуказанных требований потерпевшая сторона вправе самостоятельно пригласить специалистов для осмотра транспортного средства.

Если эта мера невозможна, страховщик должен осмотреть виновное транспортное средство. При необходимости осмотр автомобиля. Осмотр транспортного средства или его оценка осуществляется в пятидневный срок со дня обращения потерпевшего, если иной срок не согласован сторонами правоотношения. В случае несоблюдения страховщиком вышеуказанных требований потерпевшая сторона вправе самостоятельно пригласить специалистов для осмотра транспортного средства.

Компенсационная выплата

Пострадавшее лицо может предъявить претензию непосредственно страховщику. Соответствующее заявление с приложенными документами направляется по месту нахождения сервисной компании или ее представительства. Рассмотрение поступивших ценных бумаг осуществляется в течение 15 дней с даты поступления. В этот период организация обязана произвести оплату или направить заявителю мотивированный отказ. До полного определения суммы, подлежащей возмещению, страховщик может произвести часть выплаты, если потерпевший получил заявление. По согласованию с потерпевшим сервисная организация может отремонтировать поврежденное имущество.

По согласованию с потерпевшим сервисная организация может отремонтировать поврежденное имущество.

Закон «Об обязательном страховании автогражданской ответственности»: штраф

В ст. 16.1 настоящего Федерального закона разъясняются особенности рассмотрения споров, возникающих по договорам. Права и интересы потерпевших или страхователей, связанные с ненадлежащим исполнением или уклонением страховщика от своих обязательств по договору, должны быть защищены Законом № 2300-1. В случае удовлетворения иска лица, выступающего в качестве потерпевшего, суд налагает штраф на обслуживающую организацию. Его величина составляет 50% от разницы общей суммы выплаты, установленной решением суда, и суммы выплаты, произведенной в добровольном порядке. В случае несоблюдения сроков возврата премии, определенных правилами о страховании, обслуживающая организация уплачивает пеню. Это 1% от указанной суммы в договоре за каждый день неуплаты. Страховщик может быть освобожден от этой обязанности, а также от необходимости уплаты штрафа, если докажет, что просрочка произошла вследствие обстоятельств непреодолимой силы.

Премиальная компенсация

Гражданам-инвалидам, получившим транспортное средство через органы социальной защиты, возмещается 50% суммы, уплаченной ими по договору страхования. Данная компенсация полагается в случае использования автомобиля лицом, имеющим на него право, и другим водителем. Выплаты производятся в порядке, установленном Правительством Российской Федерации, за счет средств соответствующего бюджета. Государственные органы или органы местного самоуправления могут в пределах своих полномочий устанавливать частичную или полную компенсацию страховых взносов для других категорий граждан.

Компенсационные выплаты жизни/здоровья

Такая компенсация начисляется в случаях, когда она не может быть выплачена по договору страхования. Такая ситуация может возникнуть в связи с:

- Страховщик объявляет себя банкротом.

- Неизвестно лицо, ответственное за ущерб.

- Отсутствие соответствующего договора, по которому застрахована ответственность лица, причинившего вред. Это имеет место в случаях неисполнения указанным субъектом обязанностей, установленных рассматриваемым Федеральным законом. Компенсация выплачивается в том случае, если требования потерпевшего не были удовлетворены, несмотря на совершение всех соответствующих действий для получения суммы. Потерпевшая сторона может подать иск в течение 2 лет.

Это имеет место в случаях неисполнения указанным субъектом обязанностей, установленных рассматриваемым Федеральным законом. Компенсация выплачивается в том случае, если требования потерпевшего не были удовлетворены, несмотря на совершение всех соответствующих действий для получения суммы. Потерпевшая сторона может подать иск в течение 2 лет.

Это имеет место в случаях неисполнения указанным субъектом обязанностей, установленных рассматриваемым Федеральным законом. Компенсация выплачивается в том случае, если требования потерпевшего не были удовлетворены, несмотря на совершение всех соответствующих действий для получения суммы. Потерпевшая сторона может подать иск в течение 2 лет.Осуществление платежей

По заявлению потерпевшего компенсация может быть предоставлена профессиональным объединением страховщиков. Он должен действовать в соответствии с учредительной документацией и в соответствии с настоящим Федеральным законом. Рассмотрение заявления потерпевшего, его удовлетворение и взыскание в порядке регресса могут осуществляться лицом, работающим на условиях договора, заключенного с профессиональным объединением страховщиков. К отношениям, возникающим между компанией и заявителем, применяются общие правила, аналогичные отношениям между бенефициаром и обслуживающей организацией. Указанные положения применяются постольку, поскольку иное не предусмотрено Федеральным законом и не вытекает из существа этих взаимодействий. Компенсационная выплата уменьшается на сумму, равную выплате, произведенной страховщиком или лицом, ответственным за ущерб.

Компенсационная выплата уменьшается на сумму, равную выплате, произведенной страховщиком или лицом, ответственным за ущерб.

- 0

- 0

- Юридические тонкости

Поделись этим:

Читайте также

- Закон об ОСАГО с последними изменениями. Обязательное страхование транспортных средств

- Какие сроки обращения в страховую компанию после ДТП?

- Минимальный срок ОСАГО: от чего зависит, как оформить

- Обязательное автострахование: страховой полис

- Прямое возмещение убытков по ОСАГО: порядок, документы

- Обязательное страхование гражданской ответственности владельцев транспортных средств при несчастных случаях. Условия оплаты ОСАГО

- Требуется ли техосмотр, если есть страховка? Осмотр и страхование

Условия оплаты ОСАГО

Условия оплаты ОСАГОНовости партнеров

ОСАГО в Ренессанс страхование

Каждый водитель выбирает полис ОСАГО на выгодных условиях. Делая выбор, стоит обратить внимание на ОСАГО в «Ренессанс Страхование». Финансовая организация готова предложить не только выгодные условия, но и доступную покупку в режиме реального времени. Специально для вас мы рассмотрим, кто может воспользоваться предложением от СК Ренессанс, и как правильно заказать форму.

Страховая компания «Ренессанс» с 1997 года предлагает всем гражданам воспользоваться выгодными продуктами. При этом страховая компания разработала продуктовую линейку как для физических, так и для юридических граждан. По данным рейтингового агентства «RAEX», финансовой компании присвоен высокий уровень надежности ruAA-.

По состоянию на декабрь 2018 года компания:

- занимает 3,1% доли рынка

- входит в 600 крупных компаний России

- Занимает 9-е место в добровольных продажах продуктов и выплатах

- занимает 7 место по сборам на добровольное автострахование

Центральный офис Ренессанса находится в Москве. Филиальная сеть финансовой компании хорошо развита. Офисы «Ренессанс» есть в каждом крупном городе Российской Федерации.

Зачем нужен полис

Суть создания must-have продукта заключается в защите каждого автолюбителя, а точнее его финансового положения. В рамках программы выплата будет производиться исключительно пострадавшей в ДТП стороне. Принцип политики очень прост. В случае ДТП оплата ремонта пострадавшему будет происходить не из личных денег виновника, а из средств страховой компании «Ренессанс». Получается, что виновная сторона экономит. Каждый водитель понимает, что стоимость нанесенного ущерба может в разы превышать цену обязательной формы защиты.

Что защищает от

В рамках автострахования страхуются только два риска. По договору ОСАГО оплата полагается в случае причинения вреда «железу» и участникам движения. Размер компенсационных выплат регулируется единым законом.

Лимит выплат:

- за элемент тела не более 400 000 рублей за каждого пострадавшего

- для граждан, получивших телесные повреждения, не более 500 000 рублей за каждого

Тарифы и условия

Обязательный продукт – это проект, который контролируется ППШ и ЦБ. Именно эти учреждения вносят изменения, диктуют порядок цен для всех участников финансового рынка и контролируют деятельность страховщиков. Рассмотрим тарифы и условия.

| Срок страхования и период использования | Полис всегда выдается сроком на 1 год. Что касается срока использования, то он устанавливается каждым страхователем по своему усмотрению. Минимальный срок эксплуатации автомобиля должен быть не менее 3 месяцев. Для транспорта, который оформляется с целью перегонки, предоставляется транзитный договор сроком на 20 суток. Получить бланк защиты на транзитный автомобиль можно только при наличии соответствующих номеров. |

| Оплата | В результате ДТП пострадавший может получить деньги наличными или использовать форму оплаты натурой. В первом случае проводится оценка независимым экспертом, в результате которой страхователь получает деньги на расчетный счет. Во втором случае клиенту выдается направление на станцию, выполняющую ремонтные работы. Что касается оплаты, то все расходы идут из фондов «Ренессанс». |

| Регистрация | Вы можете заключить ОСАГО любым удобным для вас способом. Варианты покупки:

Неважно, какой способ регистрации выбран, вам нужно будет подготовить полный пакет документов. |

| Скидки (KBM) | Обязательно учитывается показатель, отражающий вождение участника движения. Аккуратным водителям предоставляется скидка, которая может достигать 50%. Участники аварийных дорог получают множитель. Аккуратным водителям предоставляется скидка, которая может достигать 50%. Участники аварийных дорог получают множитель. |

| Завершение | Форма договора может быть расторгнута, как по инициативе страхователя, так и по инициативе страховщика. Клиент может взыскать средства, если автомобиль продан, утилизирован или владелец умер. Ренессанс может прекратить работу и не выплачивать деньги, если выявит факт мошенничества со стороны клиента. |

| Изменение | В течение страхового года каждый клиент обязан сообщать обо всех изменениях. Например, клиент обязан уведомить об изменении фамилии, паспортных данных, прописки, транспортных характеристик. |

Стоимость рассчитывается по утвержденной формуле.

| Основание | Определяется от вида транспортного средства (легковой, грузовой и т.п.), на которое приобретается форма обязательного страхования. |

| Территория | У каждого города и поселка свой коэффициент. Максимальные ставки определены для крупных городов, где ежедневно происходит большое количество аварий. Для малонаселенных городов или сел устанавливается минимальный показатель. Максимальные ставки определены для крупных городов, где ежедневно происходит большое количество аварий. Для малонаселенных городов или сел устанавливается минимальный показатель. |

| Драйверы | У каждого участника движения свой индикатор. С 2019 года установлено 10 диапазонов по стажу и 8 по возрасту. Таким образом, опытные автомобилисты старше 59 летлет может получить минимальный показатель при расчете. Тем, кто только что получил лицензию, нужно будет переплатить, почти в 2 раза. |

| Количество застрахованных лиц | Вы можете либо ввести 5 водителей, либо выбрать условие, что все могут водить. В последнем случае применяется восходящий индекс 1,87. |

| Мощность | Одобрено 6 классов мощности. Чем больше лошадиных сил, тем выше коэффициент. |

| Сезонность | Страхование доступно от 14 дней до года. Минимальный срок для транзитного автомобиля. Зарегистрированные автомобили могут быть выданы не менее чем на 3 месяца. За минимальный период Ренессанс взимает половину цены. За минимальный период Ренессанс взимает половину цены. |

| КБМ | Показатель учитывается по базе PCA. |

Для удобства вы можете сформировать расчет по новым тарифам с помощью калькулятора на нашем сайте.

От чего зависит стоимость

Цена – это главное, на что обращают внимание автолюбители. Следует отметить, что стоимость договора определяется применительно к каждому автолюбителю, исходя из его потребностей и условий. На его размер влияют:

- какой автомобиль нужно застраховать

- сколько лет водителю

- какой стаж вождения

- где зарегистрирован владелец автомобиля

- скидка на безаварийную езду

- срок действия формы

- лошадиных сил

Кто может оформить

Полис ОСАГО может приобрести любой дееспособный гражданин старше 18 лет. При этом заключить полис может как собственник, так и другое лицо. Нотариально заверенная или обыкновенная доверенность на страхование не требуется. Главное, предъявить все документы, запрошенные Ренессансом. При заполнении формы защиты застрахованный должен знать, что только он может вносить изменения в полис. Также страхователь также может расторгнуть полис и получить выплату в случаях, предусмотренных правилами.

Главное, предъявить все документы, запрошенные Ренессансом. При заполнении формы защиты застрахованный должен знать, что только он может вносить изменения в полис. Также страхователь также может расторгнуть полис и получить выплату в случаях, предусмотренных правилами.

Как купить

Несколько лет назад клиенты Ренессанс могли приобрести форму онлайн. Этот метод оформления сразу же стал востребованным.

Онлайн-заявка

Расчет стоимости

Как только все данные в онлайн-заявке будут введены, каждый автомобилист сможет запросить расчет. Следует отметить, что перед отправкой запроса необходимо проверить правильность указанной информации. Если допущены ошибки, стоит их исправить. Несомненным преимуществом онлайн-регистрации является тот факт, что вы можете отправлять запросы на расчет стоимости неограниченное количество раз, меняя условия. Например, можно рассчитать страховку на год, а если вы ограничены в финансах, то отправить запрос на стоимость на меньший срок. Это позволит вам планировать финансовые расходы и заранее знать, сколько вам нужно будет заплатить в будущем.

Это позволит вам планировать финансовые расходы и заранее знать, сколько вам нужно будет заплатить в будущем.

Проверка данных ПТС

Если полис электронного страхования предусматривает ограниченное количество лиц, то перед отображением суммы Ренессанс делает запрос в ПТС. Суть этого запроса заключается в получении актуальной информации о размере коэффициента, который зависит от наличия или отсутствия выплат. Как только проверка пройдет, вы сможете ознакомиться с бонусами для каждого водителя или страхователя, если полис бессрочный. Если все скидки отображаются и претензий нет, то можно завершить процедуру покупки. Для этого нужно оплатить форму.

Оплата и квитанция

Форма, зарегистрированная в PCA, останется для оплаты. Вы можете перевести деньги только с дебетовой или кредитной карты. Процедура оплаты ничем не отличается от покупки товара через интернет.

Клиент сможет получить полис после оплаты. Форма договора будет немедленно отображена в вашем личном кабинете и отправлена на ваш адрес электронной почты.

Необходимо распечатать форму страхования автомобиля. В рамках закона вы можете распечатать документ на обычном листе бумаги в черно-белом режиме.

Для получения е-ОСАГО на бланке обращаться в офис «Ренессанс» не нужно. При желании можно скинуть полис на мобильный телефон и показать фото в ГИБДД.

Документы

Перечень обязательных документов прописан в 40 ФЗ, в статье 15 «Порядок осуществления обязательного страхования». После его изучения станет понятно, что необходимо предъявить:

- документ для подтверждения личности и регистрации страхователя и страховщика

- регистрационный документ транспортного средства

- с ограниченной страховкой водительское удостоверение на каждого участника движения

- технический осмотр

Юридическим лицам необходимо дополнительно предоставить заполненную форму заявки и регистрационные документы компании. Также для данной категории клиентов запрашиваются полные реквизиты организации.

На что обратить внимание

Приступая к оформлению е-страховки в Ренессансе, следует знать, что есть моменты, на которые стоит обратить внимание. Так как страховщики их скрывают, нюансы мы рассмотрим в нашей статье.

На что следует обратить внимание:

- Срок действия е-ОСАГО. Полис начинает действовать только через 3 дня после заключения. Именно поэтому необходимо заранее оформить страховку автомобиля.

- Оплата. Для оплаты вам необходимо будет обратиться в офис лично. Как получить компенсацию, будет рассмотрено ниже.

- Переделка. Если ваши данные изменятся в течение страхового года, вам необходимо войти в личный кабинет клиента для внесения изменений. Особенно это актуально при смене водительского удостоверения. Не секрет, что для них учитываются скидки за безаварийное вождение.

Действия при наступлении страхового случая

Правила фиксации страхового случая закреплены на законодательном уровне. Если клиент нарушает требования, то Ренессанс может на законных основаниях отказать в оплате. Оформить страховой случай можно самостоятельно по европейскому протоколу или позвонив в ГИБДД. В первом случае вы сможете сэкономить свое личное время. Однако регистрация по европейскому протоколу доступна, если:

Оформить страховой случай можно самостоятельно по европейскому протоколу или позвонив в ГИБДД. В первом случае вы сможете сэкономить свое личное время. Однако регистрация по европейскому протоколу доступна, если:

- в ДТП участвуют два автомобиля

- автомобилисты договорились о том, кто является пострадавшей стороной

- граждан, которым причинен вред жизни и здоровью в результате ДТП нет

- сумма причиненного ущерба не превышает утвержденного лимита для региона, в котором произошло ДТП.

Например, жители Москвы могут самостоятельно зафиксировать страховой случай, сумма ущерба по которому составляет не более 400 тысяч рублей. Что касается малых городов и поселков, то в этом случае граждане могут оформить убыток самостоятельно при условии, что сумма ущерба составляет не более 100 тысяч рублей.

При оформлении дела по европейскому протоколу потребуется заполнить бланк без помарок и сделать фото места ДТП. После этого пострадавшей стороне остается в течение 5 рабочих дней обратиться в офис страховщика. Если ЧП зафиксировано с участием сотрудников ГИБДД, то следует подписать протокол и обратиться в офис финансовой организации с полным пакетом документов.

Если ЧП зафиксировано с участием сотрудников ГИБДД, то следует подписать протокол и обратиться в офис финансовой организации с полным пакетом документов.

Выплаты

Для получения выплаты каждая жертва должна написать заявление. В документе должно быть указано, каким образом вы хотите получить платеж.

В наличии:

- наличные

- ремонт

Список станций региона, в котором вы находитесь, вы можете узнать на официальном сайте Renaissance. Все, что вам нужно сделать, это выбрать регион и отправить заявку в разделе «Страховой случай по ОСАГО». Необходимые документы должны быть представлены в форму, и поврежденный автомобиль должен быть показан.

Онлайн калькулятор

Для удобства автолюбителя мы разместили простой калькулятор, с помощью которого можно узнать стоимость автостраховки. Все, что вам нужно сделать, это предоставить минимум информации и отправить запрос. Получить информацию о стоимости е-ОСАГО можно в любое время дня и ночи бесплатно. Как только предложение получено, вы можете отправить заявку на регистрацию как в Ренессанс страхование, так и в другую компанию, которая, по вашему мнению, предлагает страхование по самой низкой цене.

Как только предложение получено, вы можете отправить заявку на регистрацию как в Ренессанс страхование, так и в другую компанию, которая, по вашему мнению, предлагает страхование по самой низкой цене.

Преимущества

Некоторые автомобилисты настороженно относятся к процедуре электронной страховки. На самом деле стоит отказаться от личной регистрации, так как дистанционное заключение формы имеет ряд преимуществ.

- Не нужно подстраиваться под рабочий график, отпрашиваться с работы или тратить время на выходные. Вы сами решаете, в какое время вы посещаете сайт финансовой компании и подаете онлайн-заявку.

- Никаких дополнительных услуг, о которых так часто говорят в офисе финансовой компании. Это сэкономит вам несколько тысяч рублей.

- Вы сами решаете, на каких условиях приобрести электронную лицензию на транспортное средство.

- В договоре предусмотрена скидка за безаварийное вождение. Все данные проверяются через портал PCA.

- После регистрации все изменения формы обязательного страхования производятся через личный кабинет клиента. Это экономит много времени.

Это экономит много времени.

Это экономит много времени.недостатки

Несмотря на все достоинства, дистанционное изделие имеет ряд недостатков.

Минусы онлайн-регистрации:

- Страхователь несет ответственность за правильность и достоверность сведений, указанных в форме.

- Вы не можете оплатить полис электронными деньгами или со счета в банке.

Что касается других недостатков, то их просто нет.

Как расторгнуть договор

Расторгнуть форму е-ОСАГО может страхователь или иное лицо по нотариальной доверенности. Важно учитывать, что возврат средств предоставляется только в некоторых случаях, которые прописаны в 40 ФЗ. Вы можете получить деньги на оставшийся период времени, если:

- машина продана или утилизирована

- владелец умер

- страховщик ушел с рынка или потерял доверенность

Для возврата денег Вам необходимо:

- Свяжитесь с офисом лично.

- Предоставить паспорт, реквизиты счета, полис и документ, подтверждающий прекращение права собственности.