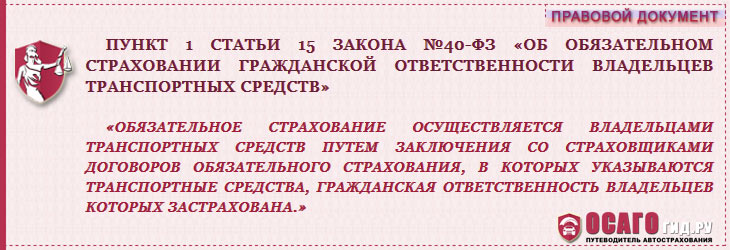

Статья 6. Закон об ОСАГО N 40-ФЗ от 25.04.2002

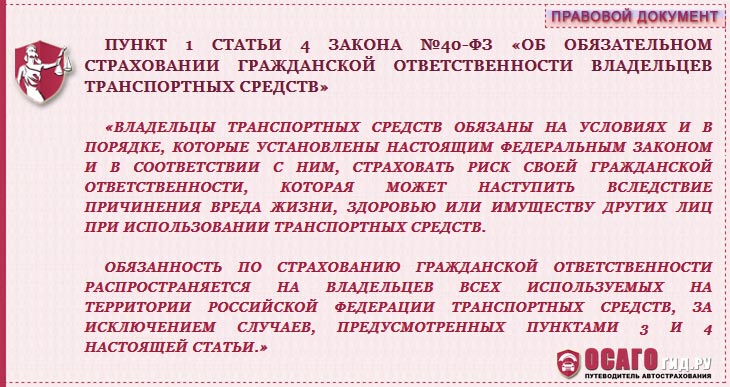

1. Объектом обязательного страхования являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации.

2. К страховому риску по обязательному страхованию относится наступление гражданской ответственности по обязательствам, указанным в пункте 1 настоящей статьи, за исключением случаев возникновения ответственности вследствие:

а) причинения вреда при использовании иного транспортного средства, чем то, которое указано в договоре обязательного страхования. Действие данного требования может быть изменено или исключено в отношении участников экспериментального правового режима в сфере цифровых инноваций в соответствии с программой экспериментального правового режима в сфере цифровых инноваций, утверждаемой в соответствии с Федеральным законом от 31 июля 2020 года N 258-ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации»;

б) причинения морального вреда или возникновения обязанности по возмещению упущенной выгоды. Действие данного требования может быть изменено или исключено в отношении участников экспериментального правового режима в сфере цифровых инноваций в соответствии с программой экспериментального правового режима в сфере цифровых инноваций, утверждаемой в соответствии с Федеральным законом от 31 июля 2020 года N 258-ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации»;

Действие данного требования может быть изменено или исключено в отношении участников экспериментального правового режима в сфере цифровых инноваций в соответствии с программой экспериментального правового режима в сфере цифровых инноваций, утверждаемой в соответствии с Федеральным законом от 31 июля 2020 года N 258-ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации»;

в) причинения вреда при использовании транспортных средств в ходе соревнований, испытаний или учебной езды в специально отведенных для этого местах;

г) загрязнения окружающей среды;

д) причинения вреда воздействием перевозимого груза, если риск такой ответственности подлежит обязательному страхованию в соответствии с законом о соответствующем виде обязательного страхования;

е) причинения вреда жизни или здоровью работников при исполнении ими трудовых обязанностей, если этот вред подлежит возмещению в соответствии с законом о соответствующем виде обязательного страхования или обязательного социального страхования;

ж) обязанности по возмещению работодателю убытков, вызванных причинением вреда работнику;

з) причинения водителем вреда управляемому им транспортному средству и прицепу к нему, перевозимому ими грузу, установленному на них оборудованию и иному имуществу. Действие данного требования может быть изменено или исключено в отношении участников экспериментального правового режима в сфере цифровых инноваций в соответствии с программой экспериментального правового режима в сфере цифровых инноваций, утверждаемой в соответствии с Федеральным законом от 31 июля 2020 года N 258-ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации»;

Действие данного требования может быть изменено или исключено в отношении участников экспериментального правового режима в сфере цифровых инноваций в соответствии с программой экспериментального правового режима в сфере цифровых инноваций, утверждаемой в соответствии с Федеральным законом от 31 июля 2020 года N 258-ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации»;

и) причинения вреда при погрузке груза на транспортное средство или его разгрузке;

к) повреждения или уничтожения антикварных и других уникальных предметов, зданий и сооружений, имеющих историко-культурное значение, изделий из драгоценных металлов и драгоценных и полудрагоценных камней, наличных денег, ценных бумаг, предметов религиозного характера, а также произведений науки, литературы и искусства, других объектов интеллектуальной собственности;

л) утратил силу с 1 сентября 2014 года. — Федеральный закон от 21.07.2014 N 223-ФЗ;

м) причинения вреда жизни, здоровью, имуществу пассажиров при их перевозке, если этот вред подлежит возмещению в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров.

При наступлении гражданской ответственности владельцев транспортных средств в указанных в настоящем пункте случаях причиненный вред подлежит возмещению ими в соответствии с законодательством Российской Федерации.

Выплата компенсаций страховых премий по договору обязательного страхования гражданской ответственности владельцев транспортных средств / Управление социальной защиты населения Администрации города Ноябрьска

Нормативное обеспечение:

Ст. 17 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Постановление Правительства ЯНАО от 12.12.2018 № 1270-П «Об утверждении Правил выплаты инвалидам, имеющим транспортные средства в соответствии с медицинскими показаниями, компенсаций страховых премий по договору обязательного страхования гражданской ответственности владельцев транспортных средств»

Категории и право:

Право на получение компенсации имеют проживающие на территории Ямало-Ненецкого автономного округа инвалиды (в том числе дети-инвалиды), имеющие транспортные средства в соответствии с медицинскими показаниями, или их законные представители.

Для получения компенсации, граждане подают заявление о выплате компенсации через многофункциональный центр предоставления государственных и муниципальных услуг в орган социальной защиты, либо в орган социальной защиты путем личного обращения либо через уполномоченного представителя.

Заявление и документы могут быть направлены в орган социальной защиты населения посредством почтовой связи способом, позволяющим подтвердить факт и дату отправления. В этом случае подлинники документов не направляются. Установление личности, свидетельствование подлинности подписи заявителя на заявлении, удостоверение верности копий приложенных документов осуществляются нотариусом или иным лицом в порядке, предусмотренном законодательством РФ.

Условия и сроки:

Компенсация предоставляется при условии использования одного транспортного средства инвалидом (его законным представителем), одним законным представителем ребенка-инвалида, имеющим право на такую компенсацию, и наряду с ним не более чем двумя водителями, указанными в договоре обязательного страхования гражданской ответственности владельцев транспортных средств.

Решение о выплате компенсации либо об отказе в ее выплате принимается в течение 15 рабочих дней со дня регистрации заявления.

Выплата компенсации лицам, имеющим право на ее получение, или их законным представителям производится единовременно путем зачисления на личный счет получателя в кредитной организации в течение 30 календарных дней со дня принятия решения о выплате компенсации.

Размер выплаты:

Размер компенсации составляет 50% уплаченной страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств.

Перечень документов:

— заявление;

— копии страхового полиса обязательного страхования гражданской ответственности владельца транспортного средства или распечатанная на бумажном носителе информация о заключении договора обязательного страхования в виде электронного документа;

— копия квитанции об уплате страховой премии по договору;

-копия паспорта транспортного средства, выданного на имя инвалида, ребенка-инвалида либо их законных представителей;

— копия индивидуальной программы реабилитации или абилитации инвалида (ребенка-инвалида), выдаваемой федеральным государственным учреждением медико-социальной экспертизы, в которой имеется заключение о наличии медицинских показаний на обеспечение транспортным средством;

-реквизиты кредитной организации, расположенной на территории муниципального образования в автономном округе, для перечисления денежных средств, номер счета лица, имеющего право на выплату компенсации.

Ответственность по предоставлению государственной услуги:

Сумма компенсации, излишне выплаченная инвалиду или законному представителю ребенка-инвалида вследствие злоупотребления с их стороны, возмещается этими лицами в добровольном порядке. В случае отказа от добровольного возмещения излишне выплаченная сумма компенсации взыскивается в судебном порядке.

404 Страница не найдена — Иркутская область. Официальный портал

!Вниманию эксплуатантов аттракционов!

Обратите внимание! В соответствии с Постановлением Правительства РФ от 23.09.2020 №1538 «О внесении изменений в постановление Правительства Российской Федерации от 13 ноября 2013 г. №1013 технический осмотр квадроциклов с 07.10.2020 года необходимо проходить в органах гостехнадзора.

Получателям государственных услуг предварительно необходимо осуществить удаленную консультацию по порядку оказания государственных услуг и осуществить запись на прием по телефонам соответствующих подразделений (телефоны подразделений)

Получателям справок о наличии или отсутствии зарегистрированных самоходных машин заявление необходимо подать в сканированном виде на адрес электронной почты irkgtn@gtn. irkutsk.ru. Выдача справки заявителю осуществляется по истечении 5 рабочих дней с даты подачи заявления лично при предъявлении паспорта или доверенному лицу при предъявлении доверенности и паспорта по адресу: г. Иркутск, ул. Мухиной, д. 2А, каб. 216 либо направляется посредством АО Почта России на адрес регистрации заявителя.

irkutsk.ru. Выдача справки заявителю осуществляется по истечении 5 рабочих дней с даты подачи заявления лично при предъявлении паспорта или доверенному лицу при предъявлении доверенности и паспорта по адресу: г. Иркутск, ул. Мухиной, д. 2А, каб. 216 либо направляется посредством АО Почта России на адрес регистрации заявителя.

| Бланк заявления | Бланк доверенности |

Бланк заявления

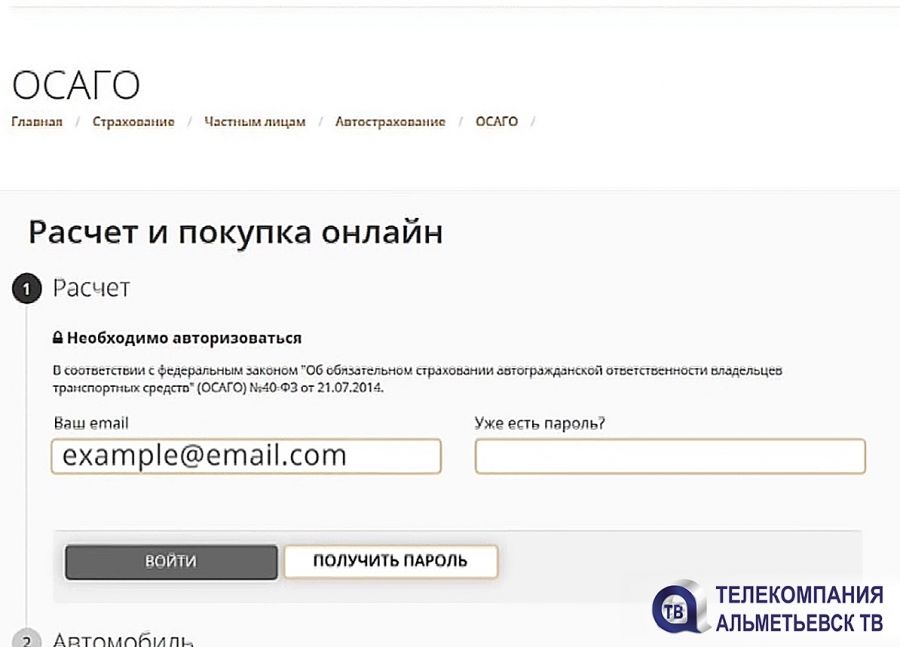

Страховой организацией отказано в заключении договора ОСАГО?

13.

10.2017г.

10.2017г.Вы обратились в страховую организацию чтобы застраховать свою гражданскую ответственность как владельца автомобиля (ОСАГО), а страховой агент предложил оформить дополнительную добровольную страховку? Для вас это означает, что сумма, подлежащая уплате возрастает. Что в такой ситуации следует знать!

Страховая компания не вправе ставить заключение одного договора под условие заключения другого и таким образом принуждать клиента вступать с ней в договорные отношения. В силу ст.426 Гражданского кодекса Российской Федерации отказ страховщика от заключения договора ОСАГО при наличии возможности заключить такой договор страхования не допускается. В силу п. 2 ст. 16 Закона «О защите прав потребителей» запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Если страховая организация уклоняется от его заключения, лицо, намеренное заключить договор ОСАГО, вправе обратиться в суд с требованием о понуждении заключить договор. При этом сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные этим убытки.

При этом сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные этим убытки.

Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» регулирует стоимость услуг страховщика, и устанавливает четкие рамки для договорных отношений между страховыми компаниями и их клиентами — страхователями. Следовательно, страхование автогражданской ответственности является обязательным для владельца транспортного средства, и относится к области государственного регулирования. Добровольное же страхование отдельным законом не регулируется, оно осуществляется на основании добровольно заключенного договора страхования. Иное рассматривается как понуждение к сделке и является незаконным.

В случае если Вы считаете, что страховая организация неправомерно уклоняется или отказала в заключении договора ОСАГО, необходимо получить подтверждение данного факта. Заявление о заключении договора страхования по установленной форме может быть направлено посредством ФГУП «Почта России» на почтовый адрес страховой организации с уведомлением о вручении, что позволит доказать факт его получения. Также отказ в заключении договора ОСАГО может быть зафиксирован иными законными способами, в том числе с помощью фото-, аудио- или видеоустройств, свидетелей, позволяющими сделать вывод о факте правонарушения. При наличии доказательств нарушения страхового законодательства Вам следует направить жалобу на действия страховщика и имеющиеся доказательства в Центральный Банк России. На основании полученной жалобы он в рамках компетенции принимает меры к страховщику в соответствии с законодательством Российской Федерации.

Также отказ в заключении договора ОСАГО может быть зафиксирован иными законными способами, в том числе с помощью фото-, аудио- или видеоустройств, свидетелей, позволяющими сделать вывод о факте правонарушения. При наличии доказательств нарушения страхового законодательства Вам следует направить жалобу на действия страховщика и имеющиеся доказательства в Центральный Банк России. На основании полученной жалобы он в рамках компетенции принимает меры к страховщику в соответствии с законодательством Российской Федерации.

Статьей 15.34.1 Кодекса Российской Федерации об административных правонарушениях установлена ответственность должностных лиц за необоснованный отказ страховщика от заключения публичных договоров, предусмотренных федеральными законами о конкретных видах обязательного страхования, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона о конкретном виде обязательного страхования.

Дело об административных правонарушениях по данной статье рассматривает Центральный Банк России. В случае нарушения ваших прав обращение следует направлять в Управление Центрального Банка России в Уральском федеральном округе по адресу: г. Екатеринбург, ул.Циолковского, 18.

мошенников найдут по СНИЛС: ОСАГО будет работать по новым правилам | Статьи

Банк России рекомендовал пересмотреть некоторые правила ОСАГО. По мнению регулятора, страховые компании должны нести ответственность за уведомление о ДТП, а признание полного ущерба передать в зону ответственности ГИБДД. Владельцы транспортных средств должны будут сообщить страховой компании о смене владельца. Подробности — в материале «Известий».

Назначен ответственным

Проект изменений в положение «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» опубликован на сайте ЦБ. Предложения и замечания по тексту принимаются до 8 декабря.

Одним из важнейших предложений является изменение лиц, ответственных за сообщение о ДТП. Если поправки будут приняты, автовладельцу больше не придется уведомлять страховую компанию о происшествии.Этот пункт кажется спорным экспертам.

Вице-президент Национального автомобильного союза Антон Шапарин считает, что он может противоречить федеральному законодательству.

Фото: Агентство «Московские городские новости» / Кирилл Зыков

«Теперь задача автовладельца — правильно подать документы в страховую компанию, выполнив положения ст. 961 ГК РФ, которая обязывает их это делать. Там прямо указано, что страхователь по договору имущественного страхования, узнав о наступлении страхового случая, обязан немедленно уведомить об этом страховщика или его представителя.ЦБ предлагает изменить этот порядок, и это разумная мера. Однако правильный путь – внести изменения в Гражданский кодекс, что не входит в компетенцию ЦБ. Такого законопроекта в АСОЗД нет, поэтому, полагаю, ЦБ будет вынужден в будущем работать с правительством по вопросу внесения таких поправок в Госдуму. И очень странно, что такая работа до сих пор не ведется: юристы ЦБ не могут не знать о порядке внесения изменений в федеральные законы.А предложения ЦБ прямо противоречат действующей редакции Гражданского кодекса», — заключил Шапарин.

И очень странно, что такая работа до сих пор не ведется: юристы ЦБ не могут не знать о порядке внесения изменений в федеральные законы.А предложения ЦБ прямо противоречат действующей редакции Гражданского кодекса», — заключил Шапарин.

После осмотра страховщик сам должен будет ознакомить потерпевшего с результатами тем способом, который выбрал автовладелец при подаче заявления на выплату.

Еще одно изменение, которое ждет автомобилистов в случае принятия поправок – смена лиц, ответственных за признание транспортного средства не подлежащим восстановлению. Теперь это должны будут сделать сотрудники ГИБДД, и именно по их документам страховая компания заплатит за гибель автомобиля.

Фото: Агентство «Московские городские новости» / Кирилл Зыков

«Банк России проводит последовательную политику противодействия страховому мошенничеству. И закроется одна из больших лазеек для получения двойных выплат. Например, была авария с какими-то повреждениями, тогда машину признавали «убитой по итогу» и мошенники получали максимальную выплату, если, конечно, машина стоила больше 400 тысяч рублей. После получения компенсации автомобиль был восстановлен и продан на вторичном рынке», — комментирует Юлия Каблинова, координатор общественного движения «Синие ведерки».

После получения компенсации автомобиль был восстановлен и продан на вторичном рынке», — комментирует Юлия Каблинова, координатор общественного движения «Синие ведерки».

Спросят СНИЛС

Еще одним важным нововведением, по словам Каблиновой, является идентификация получателя денежной компенсации по СНИЛС, что позволит выявить тех, кто неоднократно получал денежные выплаты. Это обстоятельство часто (хотя и не всегда) связано с мошенническими действиями.

«Если человек получал компенсацию 25 раз в год, может быть, он и не виноват, что ему так не повезло, но вероятность того, что здесь что-то не так, очень высока.Часто в базу вносятся ошибочные данные, изменяется написание фамилии. Идентификация по СНИЛС позволит вам избежать таких накладок. Что касается информирования страхователя за счет страховой компании, то это тоже полезное новшество. Также правовым пробелом стало отсутствие обязанности страховой компании предоставлять результаты экспертизы повреждений автомобиля», — заключила Каблинова.

Отнесся настороженно

Большинство экспертов, опрошенных в процессе написания материала, пока отказались спекулировать на предложенных поправках, ссылаясь на двусмысленное и расплывчатое толкование новых правил. Российский союз автостраховщиков ответил скупо и сухо:

Фото: Агентство «Московские городские новости» / Кирилл Зыков

«Безусловно, правила ОСАГО нуждаются в доработке. Новая редакция правил ОСАГО в настоящее время изучается СПС, отдельные положения правил прорабатываются с Банком России, с которым СПС ведет конструктивный диалог », — сообщили в ОГА. При этом в профсоюзе уточняют, что пока рано делать какие-то выводы.

Юристы, в свою очередь, не видят в новых правилах ничего революционного. Более того, некоторые из них уже предусмотрены в действующих законах и инструкциях.

N «По факту наступления страхового случая, как правило, обращается потерпевший, а виновник был освобожден от обязанности по уведомлению страховой организации уже 01. 05.2019 (ФЗ от 01.05.2019 № 88 -ФЗ» «О внесении изменений в отдельные законодательные акты Российской Федерации» п. «Г» пункта 1 статьи 14 Федерального закона от 25 апреля 2002 г. №40-ФЗ признан утратившим силу)», — заключил автоюрист Михаил Никитин.

05.2019 (ФЗ от 01.05.2019 № 88 -ФЗ» «О внесении изменений в отдельные законодательные акты Российской Федерации» п. «Г» пункта 1 статьи 14 Федерального закона от 25 апреля 2002 г. №40-ФЗ признан утратившим силу)», — заключил автоюрист Михаил Никитин.

Затронет третьи стороны

В пресс-службе ЦБ отметили, что изменения действительно не коснутся участников ДТП. Поправки говорят скорее о третьих лицах, причастных к аварии.

Фото: ИЗВЕСТИЯ / Константин Кокошкин

№ «Порядок информирования страховщика о факте несчастного случая не меняется. Водитель, попавший в ДТП, обязан сообщить страховщику ОСАГО о происшествии в кратчайшие сроки, но не позднее пяти рабочих дней с момента ДТП.Изменения касаются только информирования застрахованного (не причастного к ДТП) о факте ДТП. Теперь, если за рулем находился человек, не являющийся застрахованным, то такой водитель должен сообщить о ДТП не только страховщику, но и застрахованному. Теперь водители, попавшие в аварию, должны будут направить уведомление об аварии страховщикам, которые уже сообщат страхователям. Такой подход направлен на снятие дополнительных обязанностей с лиц, не являющихся профессиональными участниками страховых отношений. Изменения также позволят страхователям своевременно получать информацию о факте наступления страхового случая по заключенному таким лицом договору ОСАГО», — говорится в сообщении пресс-службы регулятора.

Такой подход направлен на снятие дополнительных обязанностей с лиц, не являющихся профессиональными участниками страховых отношений. Изменения также позволят страхователям своевременно получать информацию о факте наступления страхового случая по заключенному таким лицом договору ОСАГО», — говорится в сообщении пресс-службы регулятора.

Не решит всех проблем

Антон Шапарин отметил, что предложения ЦБ регулируют методику взаимодействия страхователя и страховщика, при этом они не решают основных проблем, существующих в системе ОСАГО.

№«Значительное превышение комиссий над суммой платежей — уплачено только 54% комиссий вместо требуемых по закону 77% — пока остается без внимания регулятора.Постоянное изменение правил рынка ОСАГО говорит о непродуманности законодательства. Регулятор вынужден постоянно принимать правовые «заплатки», делающие нормативную базу еще более фрагментированной», — сказал Шапарин.

Целевой недуг: в каких случаях можно отменить полис ОСАГО | Статьи

Страховщик вправе в одностороннем порядке расторгнуть договор ОСАГО и не вернуть автовладельцу уплаченные за полис деньги. Это не исключено, в частности, при оформлении полиса по адресу временной регистрации владельца транспортного средства.Насколько это законно, разбирались «Известия».

Это не исключено, в частности, при оформлении полиса по адресу временной регистрации владельца транспортного средства.Насколько это законно, разбирались «Известия».

Почему страховщики против использования временной регистрации

Страховая компания может расторгнуть договор ОСАГО в связи с тем, что территория основного пользования ТС указана неверно. Например, если страхователь при оформлении полиса через форму на сайте страховой компании впишет в документ место своей временной регистрации и это вызовет уменьшение стоимости полиса.Последнее условие играет решающую роль.

Аналогичный случай описал главный финансовый уполномоченный Юрий Воронин.

Карьерный военный из Санкт-Петербурга направлен на службу в северный регион. Через полгода после переезда решил продлить ОСАГО на сайте страховой компании, но тут ему пришло письмо о том, что его полис аннулирован досрочно, а уплаченная премия не возвращается. Страховщик посчитал, что автовладелец при регистрации указал недостоверную информацию: место обслуживания, а не Санкт-Петербург. В качестве территории, где в основном используется автомобиль, был указан Санкт-Петербург. В итоге территориальный коэффициент получился другим и полис дешевле.

В качестве территории, где в основном используется автомобиль, был указан Санкт-Петербург. В итоге территориальный коэффициент получился другим и полис дешевле.

Фото: ТАСС/Валерий Шарифулин

— Расторжение договора ОСАГО страховщиком в одностороннем порядке возможно только в случае выявления факта предоставления страхователем заведомо ложных сведений при заключении договора ОСАГО , — пояснили «Известиям» в пресс-службе ЦБ РФ.

Отменит полис и не вернет деньги

«Согласно п. 1.15 правил ОСАГО страховщик вправе досрочно расторгнуть договор ОСАГО в случае выявления недостоверных или неполных сведений, предоставленных страхователем при заключении договора ОСАГО и являющихся существенными для определения степени страхового риска», — пояснили «Известиям» в Российском союзе автостраховщиков (РСА). В таких случаях страховая премия застрахованному не возвращается.

Правомерность таких действий страховых компаний оценил эксперт-юрист Единого центра защиты Кирилл Резник.

Фото: Агентство «Московские городские новости»/Кирилл Зыков

— В иных случаях при расторжении договора по инициативе страховщика страхователю должна быть возвращена часть страховой премии — за неистекший срок действия, — отметил он.

Резник добавил, что при расторжении договора страховщик по закону обязан уведомить клиента о своих действиях и сообщить их причину.Только страхователь имеет право не объяснять причину.

Территория основного пользования

Мотив, которым руководствовался автовладелец, указав не соответствующее действительности место использования транспортного средства при написании заявления, значения не имеет. Незнание закона в данном случае также не освобождает от ответственности страховщика. Поэтому перед оформлением страховки будет полезно узнать, какие данные должны быть указаны в качестве территории преимущественного использования в соответствии с законодательством.

– В соответствии с пп. «а» пункта 3 ст. 9 Закона № 40-ФЗ территория преимущественного пользования транспортным средством определяется для физических лиц исходя из места жительства собственника транспортного средства, указанного в техпаспорте транспортного средства, либо свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. паспорт, пояснили в пресс-службе Банка России.

паспорт, пояснили в пресс-службе Банка России.

Фото: Агентство «Московские городские новости»/Кирилл Зыков

Применение территориального коэффициента на основании иных документов, в том числе на основании свидетельства о временной регистрации, не предусмотрено, пояснили в ЦБ.Такая справка не входит в число документов, необходимых для заключения договора ОСАГО, а регистрация по месту пребывания не приравнивается к регистрации по месту жительства, указанному в паспорте гражданина.

По паспорту или по СТС?

Расторжение договора ОСАГО в связи с тем, что страхователь указал место жительства по паспорту гражданина РФ, а не из УСН, незаконно. При этом, если владелец автомобиля сменил место жительства, он обязан внести соответствующие изменения в УСН и ПТС.В противном случае автомобилисту грозит штраф в размере от 1,5 тысячи до 2 тысяч рублей (ч. 1 ст. 19.22 КоАП РФ «Нарушение правил государственной регистрации транспортных средств всех видов, механизмов и установок»).

Указание ложного места использования транспорта не является единственным основанием для расторжения договора обязательного страхования. Причиной может быть некорректная информация о мощности двигателя, цели использования транспортного средства, а также иная информация, имеющая существенное значение для определения степени страхового риска и приводящая к занижению страховой премии, вносимой в ППТС.

Винить посредника

Неверные сведения при оформлении полиса могут быть введены не только самим страхователем, но и посредником, помогающим оформить страховку. Чтобы снизить риск быть обманутым, сами страховщики предупреждают: не стоит соглашаться на полис заведомо более низкой стоимости. Кроме того, собственник должен лично следить за тем, какие данные агент вносит в договор, либо проверять полис ОСАГО в базе данных ППШ после регистрации.

Фото: ТАСС/Александр Рюмин

Если договор ОСАГО расторгнут, а управлять автомобилем необходимо, то лучший выход — заключить новый договор, советует Кирилл Резник:

— Единственная мотивация спорить со страховщиком в случае с ОСАГО — финансовый вопрос. Например, в случае, когда у страховщика есть возможность вернуть неиспользованную часть страховой премии. Нет смысла оспаривать факт увольнения.

Например, в случае, когда у страховщика есть возможность вернуть неиспользованную часть страховой премии. Нет смысла оспаривать факт увольнения.

Государственный тендер Российской Федерации на предоставление страховых услуг для Осаго

Сводка закупок

Страна : Россия

Резюме: Предоставление страховых услуг для Осаго

Крайний срок: 27 марта 2018 г.

Другая информация

ТОТ Арт.№: 21663401

Документ № №: 0140100008118000009

Конкуренция: ICB

Финансист: Самофинансирование

Данные покупателя

Покупатель: ??????????????? ????????? ????? ? ????????? ?????????

Адрес:???????????? ?????????, 610035, ????????? ???, ????? ?, ?? ??????, 19

Телефон/факс: 7-8332-635594

Россия

Электронная почта :osipov. [email protected]

[email protected]

URL: www.sberbank-ast.ru

Детали тендера

Описание: Предоставление страховых услуг для Осаго

Начальная (максимальная) цена контракта: 43 330,37

Количество приложений безопасности: 433,30

Информационное обеспечение договора и Сумма залога:4333.04

Особенности оформления заказа:

Требование: Единые требования к участникам (в соответствии с ч. 1 ст.44-ФЗ) 1. Лицензия на осуществление деятельности по обязательному страхованию гражданской ответственности владельцев транспортных средств (основание: Закон Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»), действующее и в период оказания услуг, 2.Свидетельство, подтверждающее принадлежность страховщика к профессиональному объединению страховщиков, действующему в соответствии с Федеральным законом «О страховании по необходимости» (Основание: ч. 2 ст. от 25.04.2002 № 40-ФЗ)

от 25.04.2002 № 40-ФЗ)

Требование : Требования к участникам закупки в соответствии с частью 1.1 статьи 31 Федерального закона № 44-ФЗ Установлен

Дополнительные документы

Дополнительных документов нет..!

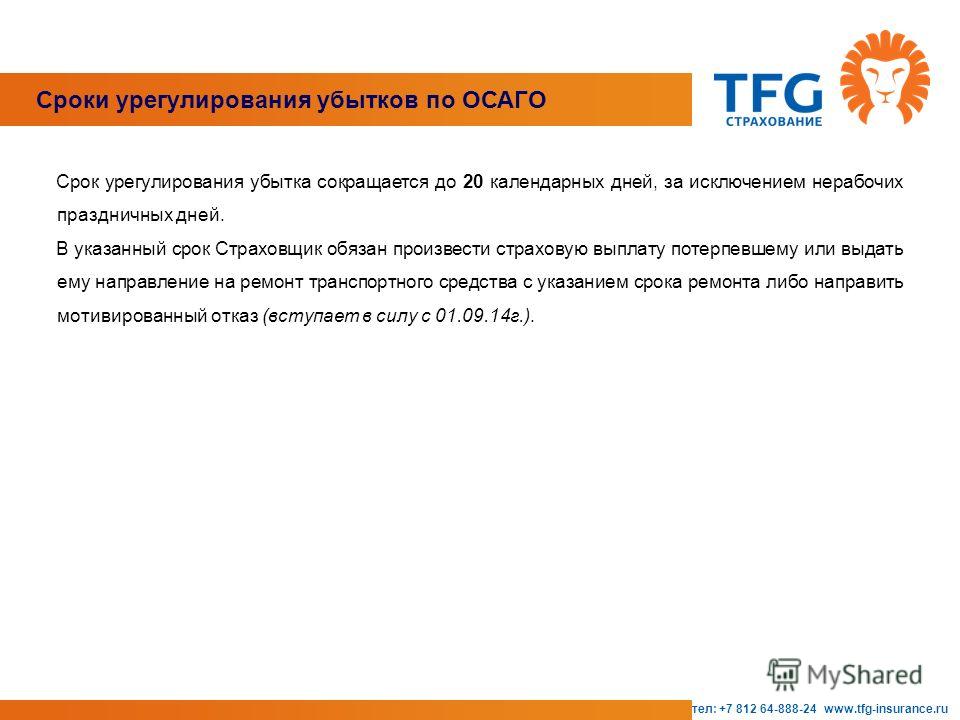

Штраф по ОСАГО: как рассчитать?

С 2014 года в законодательство внесены изменения.Теперь страховые компании, нарушающие сроки выплаты возмещения, обязаны уплатить штраф по ОСАГО. Его размер зависит от суммы платежей и сроков просрочки. Подробнее о том, когда и как рассчитывается неустойка по ОСАГО, читайте далее.

ОСАГО

С момента введения ОСАГО положительно повлияла на ситуацию на дорогах России и на развитие страхового рынка. Несмотря на недостатки, ОСАГО продолжает развиваться.Любой владелец транспортных средств обязан застраховать свою ответственность. При обращении в компанию производится расчет премии. Цена полиса зависит от поправочных коэффициентов, тарифов, но регулируется на законодательном уровне.

При обращении в компанию производится расчет премии. Цена полиса зависит от поправочных коэффициентов, тарифов, но регулируется на законодательном уровне.

Законодательство

В соответствии с юридической терминологией неустойка представляет собой финансовый актив, который одна сторона сделки обязана уплатить другой стороне в случае невыполнения условий договора.

Штраф по ОСАГО может быть применен к страховой организации, допустившей просрочку в процессе рассмотрения претензий водителя или при рассмотрении заявлений об иных выплатах.

В Федеральном законе № 40 «Об ОСАГО» прописаны права и обязанности СК, ее ответственность в случае неисполнения своих обязательств. В частности, законом предусмотрена обязательная уплата неустойки в случае:

- срыва сроков платежей или несвоевременной выдачи направления на ремонт ТС (в документе указывается срок окончания работ) через вина страховщика;

- несоблюдение срока погашения, если такое условие предусмотрено договором.

Все эти вопросы подробно рассмотрены в:

- Гражданский кодекс.

- ФЗ № 4015-И «О страховых организациях».

- ФЗ № 40 «Об ОСАГО».

Как рассчитать неустойку по ОСАГО?

Если страховая компания нарушила условия выплаты, то она должна выплатить штраф — 1% от суммы. Расчет пеней по ОСАГО осуществляется по следующей формуле:

Н = Д х (1:75) С х В: 100, где:

Н — пеня по ОСАГО;

- Д — количество дней просрочки;

- С — ставка рефинансирования;

- Б – сумма компенсации, предусмотренная договором.

В расчетах также учитывается день оформления квитанции об оплате. Нюансы могут возникнуть при ремонте транспортного средства. Ответственность за качество и сроки выполнения работ лежит на страховщике.

Если компания вообще не выплатила компенсацию, то расчет будет производиться исходя из общей суммы долга. Если частичный платеж все же был произведен, неустойка будет рассчитываться исходя из оставшейся суммы долга. В случае выдачи направления эта сумма будет зависеть от сроков его получения.

В случае выдачи направления эта сумма будет зависеть от сроков его получения.

Лимиты

Закон предусматривает ограничения платежей. Если причинен вред:

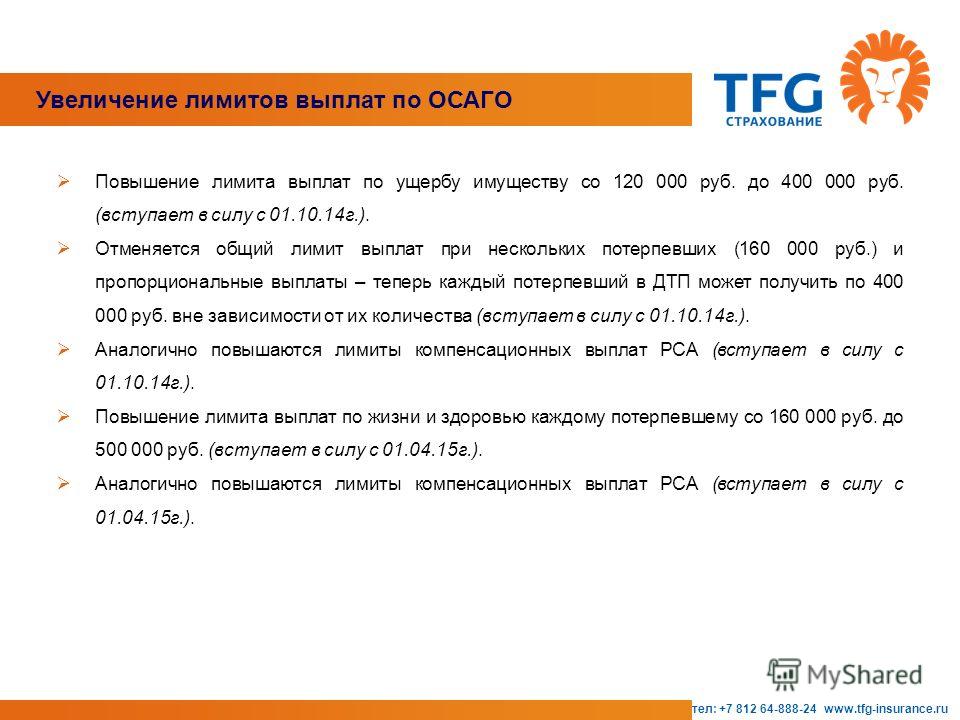

- только имущество — 400 тыс. руб.;

- жизнь и здоровье — 500 тыс. руб.

Еще одно ограничение заключается в том, что сумма штрафа не может превышать страховую сумму по договору. Заявление о лишении ОСАГО подается в компанию в рамках досудебного производства. В нем указываются реквизиты для перевода средств.

Примеры

Страховая пренебрегла сроками возмещения убытков и задержала выплату на 20 дней. Сумма компенсации составляет 120 тысяч. Один день просрочки 120 х 0,01 = 1,2 тыс. руб. Для получения оплаты клиент должен обратиться в компанию с соответствующей заявкой.

После ДТП автомобилю причинен ущерб на сумму 150 тыс. р. Полный комплект документов на выплату компенсации был передан в компанию 1 сентября. По состоянию на 30 сентября выплата не поступила.Общая задержка составляет 10 дней. За каждый день просрочки компания должна заплатить 1,5 тысячи рублей.

ГРМ

В течение 20 дней с момента получения полного пакета страховых документов необходимо выплатить компенсацию, выдать направление на ремонтные работы или предоставить мотивированный отказ. При недостаче ценных бумаг страховщик обязан уведомить об этом клиента и предоставить полный перечень недостающих документов. В случае отсутствия в бумагах необходимой информации или непредоставления документов вообще организация вправе не выплачивать неустойку и иные компенсации.

Условия выплаты неустойки должны быть прописаны в договоре. Хотя этот момент обычно упускается компанией. Поэтому по истечении месяца после принятия решения необходимо подать иск в компанию и в суд. Такие дела рассматриваются быстро. В течение 10 дней после принятия решения должны быть выплачены неустойка и компенсация.

Арбитражная практика

Если дело доходит до суда, то необходимо составить два исковых заявления. Первый касается возмещения убытков, а второй — что заказчик имеет право на взыскание по ОСАГО.Оба заявления должны быть рассмотрены в рамках одного слушания. В самом заявлении необходимо указать:

Первый касается возмещения убытков, а второй — что заказчик имеет право на взыскание по ОСАГО.Оба заявления должны быть рассмотрены в рамках одного слушания. В самом заявлении необходимо указать:

- идентификационный код органа юстиции, в который направлено заявление;

- все реквизиты ответчика;

- все обращения по дорожно-транспортным происшествиям;

- результаты экспертизы;

- сумма задолженности по выплате компенсации и неустойки.

Суд чаще всего принимает положительное решение.

Штраф по ОСАГО: Нюансы

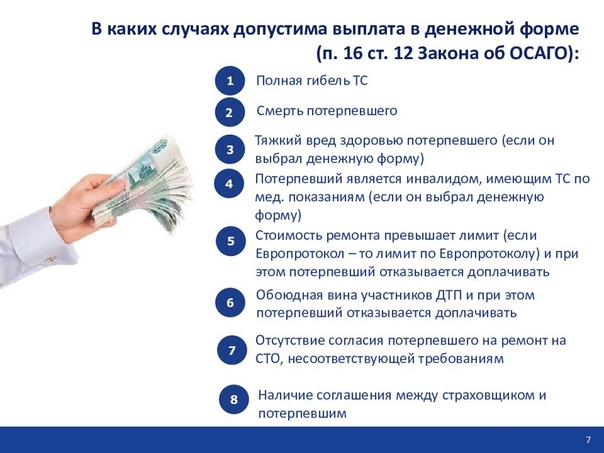

Потерпевший может потребовать компенсацию за ремонт своего автомобиля. Он сам выбирает способ возмещения ущерба: наличными или в виде оплаты ремонтных работ. Если в ДТП виноваты обе стороны конфликта, то компенсация выплачивается в одинаковом размере.

Изменился сам порядок уведомления о страховании от несчастного случая. Если в ДТП участвовало два автомобиля, у владельцев которых есть ОСАГО, и пострадавших нет, каждый из них обращается в свою компанию. В остальных случаях нужно обращаться в компанию виновника.

В остальных случаях нужно обращаться в компанию виновника.

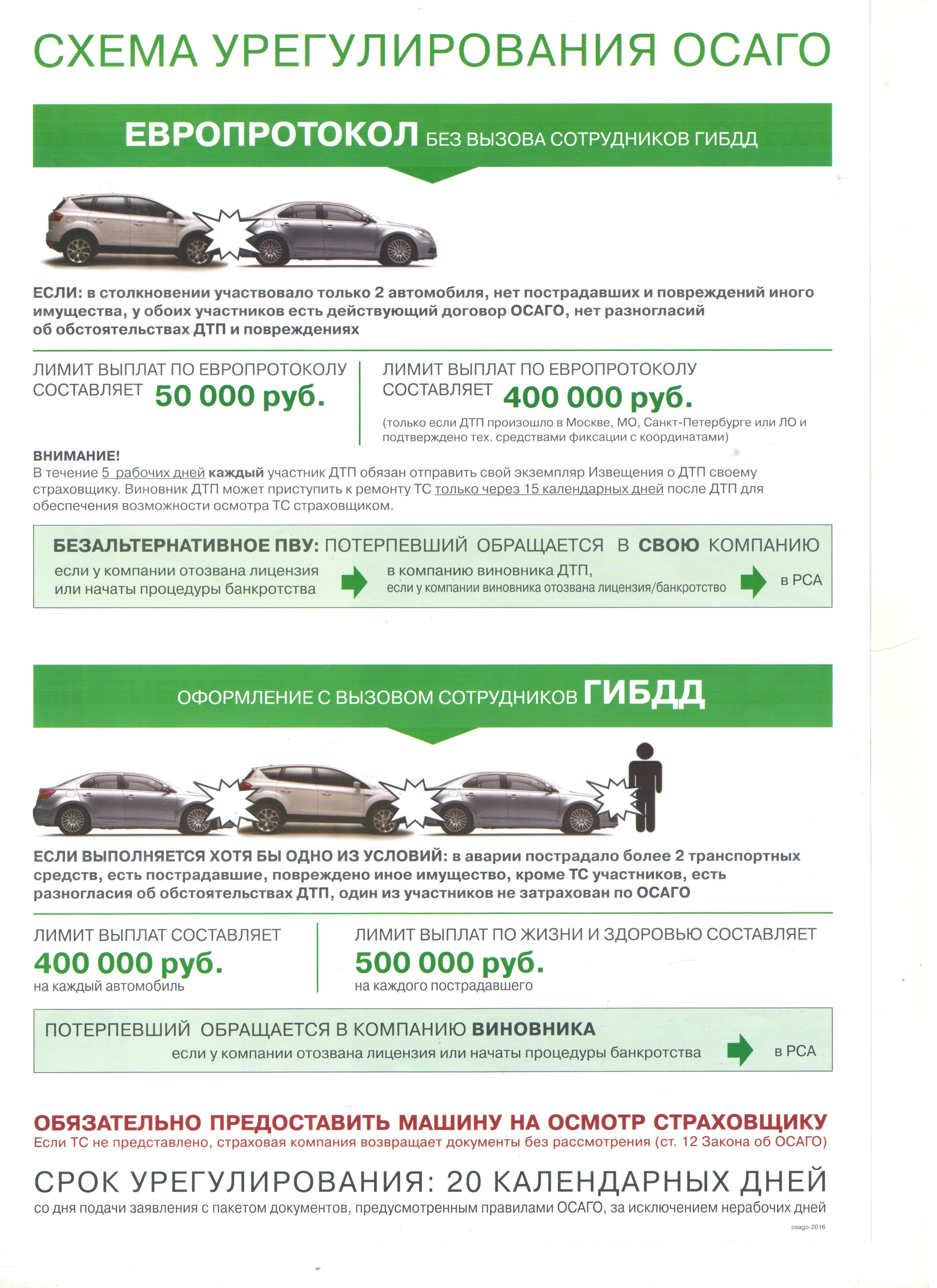

Порядок оформления ДТП по европротоколу также претерпел изменения. Каждая сторона должна уведомить свою компанию в течение 5 рабочих дней. В противном случае виновному придется возмещать ущерб за свой счет. При наличии видео или фото аварии максимальная сумма выплаты в столице и Ленинградской области составит 400 тысяч рублей.

Пострадавший обязан предъявить свой транспорт, инструмент компании в течение 5 суток после ДТП.По требованию страховщика виновата третья сторона. Он также должен предоставить автомобиль для осмотра в течение 10 дней с момента получения заявления. Виновному лицу запрещается утилизировать или ремонтировать автомобиль в течение 15 рабочих дней, в противном случае страховая пеня по уплате ОСАГО и компенсации не будет выплачена.

Страховщик может потребовать компенсацию и штрафы в досудебном порядке. Если стороны не договорятся, то неустойка по ОСАГО и компенсация будут взысканы через суд. Страховщики обязаны произвести все выплаты в досудебном порядке. Однако на самом деле эти суммы меньше тех, которые требуются по закону. Поэтому большая часть таких дел решается через суд.

Страховщики обязаны произвести все выплаты в досудебном порядке. Однако на самом деле эти суммы меньше тех, которые требуются по закону. Поэтому большая часть таких дел решается через суд.

Прочие санкции

Штраф – еще одна санкция, применяемая к страховщику в случае нарушения порядка выплаты возмещения. Его размер зависит от суммы начислений. В случае нарушения выплаты компенсации компания должна компенсировать 1% от суммы задолженности за день просрочки.Если компания нарушила сроки предоставления направления на ремонт, то 0,5% долга придется возместить. При любом способе расчета рассрочка не может превышать гарантированную договором премию.

В случае, если клиентам необходимо получить компенсацию при подаче иска, решение суда о взыскании ОСАГО будет дополнено решением об обязательной уплате штрафа. Это самая крупная денежная компенсация за задержку. Несвоевременное перечисление денежных средств выгодоприобретателю считается наиболее серьезным нарушением обязательств со стороны страховщика.

Статья 16 Федерального закона «Об ОСАГО» предусматривает взыскание в пользу физического лица суммы штрафа за нарушения, связанные с выплатой компенсации. Если заявление делает Общество защиты прав потребителей, то оно имеет право на взыскание половины суммы. Размер неустойки составляет 50% от суммы возмещения по рассматриваемому делу. При этом не учитываются суммы, которые были выплачены добровольно в 20-дневный срок, штрафы, другие компенсации.

Еще один пример

Общая сумма выплат по суду 50 тыс. руб. За 20-дневный законодательный период компания выкупила всего 10 тысяч рублей. Интересы потерпевшего по делу представляет ОЗПП.

Сумма штрафа = (50 — 10) х 0,5 = 20 тыс. руб. Из них 10 тысяч забирает пострадавший, и столько же ОЗПП.

Особенности

Общая сумма санкции не может превышать максимальную сумму выплаты по соответствующему виду страхования и ущерба.

Если компания совершила несколько правонарушений, то вы можете потребовать санкции за каждое из них.

Суд может уменьшить платежи только на основании заявления ответчика и только в случае, если начисленные проценты несоразмерны последствиям нарушений.

При взыскании компенсации с ППТС применяются все санкции.

Исполнение требования суда о выплате компенсации не освобождает компанию от уплаты неустойки.

Занижение суммы выплаты

Почти всегда суд занижает рассчитанные штрафы. Исключением являются случаи, когда ответчик не явился в судебное заседание, и заочные решения. Если сумма компенсации небольшая, просрочка небольшая, есть шанс, что сумма не будет уменьшена.

Подготовка к судебному заседанию все же необходима. Например, составить письменное объяснение, в котором отразить:

- свое несогласие с ходатайством об уменьшении размера компенсации в связи с отсутствием оснований;

- перечислить все необходимые условия для уменьшения выплат и отдельно указать пункты, которые не были соблюдены.

Копия письменных объяснений должна быть приобщена к делу. Когда суд предоставляет слово для ответа, нужно кратко озвучить свою позицию, акцентируя внимание на наиболее важных моментах.

Когда суд предоставляет слово для ответа, нужно кратко озвучить свою позицию, акцентируя внимание на наиболее важных моментах.

как и зачем его использовать. Бесплатная проверка КБМ по официальной базе rsa

Российский Союз Автостраховщиков (РСА), также известный как Ассоциация Российских Страховщиков, является общероссийским объединением страховых компаний и профессиональных страховщиков, занимающихся оформлением ОСАГО для автомобилистов и владельцев других транспортных средств.

Сообщество начало функционировать в августе 2002 года. Деятельность этой организации регулируется законом «Об обязательной гражданской ответственности владельцев транспортных средств».

РСА имеет свой сайт в сети Интернет, на котором размещены основные положения, в соответствии с которыми данная организация осуществляет свою деятельность, и опции, облегчающие процесс оформления ОСАГО для автовладельца и предоставляющие информацию о данном виде страхования. Подробная информация об этих услугах, а также инструкция по их получению будут описаны ниже.

Подробная информация об этих услугах, а также инструкция по их получению будут описаны ниже.

Страховые компании — активные члены и наблюдатели СПС

В настоящее время членами СПС являются 70 компаний. Среди них такие известные компании, как «АльфаСтрахование», «Ингосстрах» и «Росгосстрах».

9 страховых агентств являются членами СПС в качестве наблюдателей. Ниже приведен список этих союзов:

- Авангард-Гаранд;

- «Грант»;

- Страхование Интач;

- КСА-Клювер;

- Традиции национального страхования;

- РСХБ-Страхование;

- «Страховые вложения»;

- «СК ТИТ»;

- «ЦСУ».

За исключением «Гранта», зарегистрированной в Казани, «КСА-Клювер» из Крыма и «Страховые инвестиции» из Уфы, все остальные наблюдатели РСА зарегистрированы в Москве или Московской области.

В настоящее время в реестре ППТС числится 19 страховых компаний, лицензии которых были аннулированы.

В случае с «Гаммой» — это добровольный выход организации из союза. В других случаях компании были реорганизованы и объединены с более крупными организациями.

Московская компания «Диамант» и автостраховщик «Страховое сопровождение» из города Рязани с июля 2019 года заморозили лицензии на осуществление страховой деятельности. Лицензия московского страховщика «БИН-Страхование» на данный момент ограничена.

Филиалы и представительства РСА в городах России

Центральный офис Российского Союза Автостраховщиков находится в Москве по адресу: улица Люсиновская, дом 27, строение 3. Ближайшая к офису станция метро Добрынинская.

В каждом федеральном округе (ФО) имеется представительство РГА. Ниже приведен список адресов этих представительств по федеральным округам:

- Головной офис РГА в Северо-Западном федеральном округе расположен в г. Санкт-Петербурге по адресу: ул. Днепропетровская, д. 3;

- Главное отделение Союза автостраховщиков Приволжского федерального округа расположено по адресу: г. Нижний Новгород, ул. Рождественская, д. 36;

- Представительство СПС в Уральском федеральном округе находится в г. Екатеринбурге.Это представительство имеет следующий почтовый адрес: улица Карла Либкнехта, дом 22, офис 304;

- Представительство РКА в Сибирском федеральном округе находится в г. Новосибирске. Занимает здание, расположенное по адресу: улица Фрунзе, дом 5, офис 432;

- В Дальневосточном федеральном округе представительство Российского союза автостраховщиков находится в г. Хабаровске, по переулку Дьяченко, д. 3;

- В г. Ростове-на-Дону по адресу: ул. Красноармейская, д. 200/1 расположен головной офис РГА по ЮФО

Представительство РГА в Республике Крым и городе Севастополе выделено в обособленное подразделение и находится в столице этого субъекта федерации — городе Симферополе.

Все представительства ППШ имеют единый график работы. С понедельника по четверг офисы открыты с 09:00 до 18:00, а в пятницу с 09:00 до 16:45 с перерывом на обед с 13:00 до 13:45 каждый рабочий день.

Официальный сайт PCA

Официальный сайт союза автостраховщиков находится по адресу autoins.ru. На данной странице автолюбитель может получить следующие услуги:

- Проверить свой полис ОСАГО;

- Рассчитать стоимость страхового полиса;

- Получить информацию о Green Card на русском и английском языках;

- Заполнить жалобу по Европротоколу и ПЕС;

- Получить любую другую информацию, связанную со страхованием ответственности

Проверка политики по базе

На сайте PCA вы можете проверить любой страховой полис по общей базе данных.Для этого автовладелец должен выполнить следующие действия:

- Находясь на главной странице старой версии сайта autoins.ru, которая открывается по умолчанию, нажмите на ссылку «Проверить политику ОСАГО», которая находится в центре страницы;

- Далее необходимо выбрать первую из предложенных ссылок и перейти по ней;

- После этого откроется окно для ввода номера полиса и его серии. После ввода этой информации и нажатия на кнопку «Я не робот» на мониторе появятся результаты теста.

После ввода этой информации и нажатия на кнопку «Я не робот» на мониторе появятся результаты теста.

После ввода этой информации и нажатия на кнопку «Я не робот» на мониторе появятся результаты теста.Следует отметить, что вместо первого шага можно перейти на нужную страницу, воспользовавшись вкладкой «ОСАГО» из верхнего меню и выбрав после загрузки новой страницы опцию «Информация для страхователей и потерпевших» из список, который появляется в левой части страницы.

Расчет стоимости ОСАГО

Для расчета стоимости автостраховки водитель должен указать всю информацию о своем транспортном средстве, стаже вождения и регионе проживания.После указания всех необходимых данных система рассчитывает стоимость страховки с учетом коэффициентов, зависящих от вышеперечисленных параметров.

Можно ли приобрести ОСАГО через РСА?

Несмотря на наличие полной информации об ОСАГО, его стоимости и оформлении, купить такой полис на сайте РСА невозможно. Для приобретения страховки необходимо обратиться в любую компанию, которая является членом PCA.

Определение цены автозапчастей

Сайт Российского Союза Автостраховщиков предоставляет своим посетителям возможность узнать стоимость запчастей, нормо-часов и материалов.Для того, чтобы ознакомиться с этими ценами, Вам необходимо выбрать вкладку «ОСАГО» в верхнем меню сайта и перейти по ссылке «Проверка средней стоимости запчастей, нормо-часов и материалов» из списка слева страницы. После перехода по другой ссылке с таким же названием появится форма, которую необходимо будет заполнить для получения результата.

Проверка КБМ

Время чтения: 6 минут

В августе 2002 года был создан Российский союз автостраховщиков (РСА).Некоммерческая организация создана на принципах обязательного членства страховщиков ОСАГО в целях обеспечения взаимодействия и формирования единых правил для всех заинтересованных сторон. РСА стала первым на страховом рынке профсоюзом с уставным статусом. Союз автостраховщиков России по обязательному страхованию ответственности, официальный сайт которого стал надежным помощником автомобилистов, руководствуется положениями закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и входит в единую Государственный реестр страховщиков Министерства финансов Российской Федерации.

Зачем нужен RSA

Из-за обилия юридических и иных вопросов, возникающих в процессе деятельности страховщиков, автомобилисты не всегда могут сориентироваться в их нюансах. Для упорядочения рынка «автострахования» и оказания помощи автовладельцам была создана ассоциация.

Рассмотрим, что такое ППШ в ОСАГО. Объем объединения включает в себя:

- обеспечение взаимодействия участников с обязательным страхованием, разработка и контроль за соблюдением правил работы;

- представительство и защита в органах государственной власти, органах местного самоуправления и иных организациях интересов членов Союза, связанных с обязательным страхованием;

- обеспечение потерпевших в рамках действующего законодательства;

- создание информационных ресурсов, содержащих информацию об ОСАГО, «страховщиках», страховых случаях, данные о страхователях и потерпевших в пределах, разрешенных законодательством;

- оказание консультационных и иных услуг в области страхования транспортных средств и ответственности владельцев;

- координация усилий по созданию системы противодействия мошенничеству в сфере ОСАГО, а также недобросовестной конкуренции.

Теперь разберемся, что это такое и как работает система АПС по ОСАГО. Информация по всем вопросам собирается воедино в специальных базах данных, свободный доступ к которым осуществляется с сайта организации.

Насколько информативен сайт PCA

На официальном сайте теперь очень легко ориентироваться. На главной главной странице расположены вкладки меню, благодаря которым можно быстро найти информацию по:

- сам ППШ;

- ОСАГО, в том числе электронные;

- компенсационных выплат;

- «Зеленая карта»;

- список страховых компаний PCA;

- список представителей страховых организаций в субъектах Российской Федерации;

- информация о страховых компаниях;

- общая база и архив страховщиков РСА по ОСАГО онлайн.

Официальный сайт СПС подключен к автоматизированной информационной системе по ОСАГО, аналогичной той, что используется АИС Госстраха России.Кроме того, здесь можно получить консультацию специалиста по юридическим вопросам. Есть так называемый раздел помощи страхователю. Каждый раздел главного меню содержит множество подразделов, которые в свою очередь обеспечивают доступ к различным информационным ресурсам, калькуляторам и нормативно-правовой базе.

Здесь вы можете получить целый комплекс услуг, о которых раньше можно было только мечтать. Для решения этих ранее недоступных автовладельцам задач можно войти в АИС РСА или единую базу данных по ОСАГО с официального сайта.Прямо на сайте можно получить информацию о легитимности полиса, выбрать страховщика и узнать, есть ли у него лицензия и так далее. Здесь же можно ознакомиться с тем, как выглядит эта форма, и проверить, не был ли украден или утерян полис с конкретным номером.

Можно ли приобрести ОСАГО через РСА

Доступна возможность покупки полиса через сайт РСА. Более того, с начала этого года вы можете купить электронный полис… Согласно новому законодательству, все IC, имеющие лицензию ICTPL, обязаны предоставлять услуги онлайн. В результате страховщикам приходится создавать сервисы, подключенные к единой базе страховщиков АИС РСА по ОСАГО, вход в которую возможен с официального сайта РСА. Ресурс Союза публикует обновленный список адресов электронной почты, которые направляют страхователя на официальный сайт выбранной страховой компании.

Определение цены автозапчастей

После ДТП в любом случае необходимо определить хотя бы примерную стоимость ремонта.Ресурс РСА всегда предоставляет актуальную информацию о средней стоимости запчастей, расходных материалов и времени работы СТО. Это целый набор обновляемых справочников, позволяющих определить объем средств, необходимых для восстановления поврежденного транспортного средства. Причем с учетом экономического района и даты аварии. Это может быть очень важно, когда сложно самостоятельно определить размер компенсации. В таких случаях стоит производить.

Проверка КБМ

Также необходимо проверить КБМ по базе ОСАГО на официальном сайте ППШ. Коэффициент бонус-малус сильно влияет на стоимость полиса. Точнее, эта производная зависит от самого водителя, и ее правильный учет интересует каждого автовладельца. В страховке можно запросить свой КБМ, а данные проверить на сайте РСА.

Страховые баллы не указаны в информации на сайте PCA.Здесь приведены только общие таблицы с присвоенными классами, по которым определяется МСК. Это важно, так как чем сложнее учитывается коэффициент, тем больше возможностей для мошенничества со стороны недобросовестных страховщиков. Конечно, стоимость страховки имеет сложную формулу расчета, и здесь важен не только МСК. Более подробная информация по этой теме представлена в статье « ».

Это важно, так как чем сложнее учитывается коэффициент, тем больше возможностей для мошенничества со стороны недобросовестных страховщиков. Конечно, стоимость страховки имеет сложную формулу расчета, и здесь важен не только МСК. Более подробная информация по этой теме представлена в статье « ».

SC, члены СПС

На данный момент в состав Общероссийского общества страховщиков ОСАГО входят 103 страховые компании, обслуживающие 90% всего рынка автострахования.В то же время Союз открыт для новых членов.

Сайт организации содержит:

Процедура возмещения ущерба

РСА предусматривает материальное возмещение ущерба при неспособности страховщика справиться с обязательствами в случаях, указанных в пунктах 1, 2 статьи 18 Закона №40-ФЗ:

- Банкротство.

- Отзыв лицензии.

Компенсации выплачиваются гарантиями резервного фонда. Если речь идет о возмещении вреда, причиненного жизни или здоровью потерпевшего, то это не более 500 тысяч рублей. Компенсация осуществляется в случаях, когда:

- лицо, причинившее вред, неизвестно;

- лицо, причинившее вред, не имеет договора обязательного страхования.

На сайте организации размещена подробная информация о регламенте, указаны номера горячей линии и контактные данные представителей объединения автостраховщиков.

PCA принимает и рассматривает требования о компенсации. Необходимо заполнить заявление установленной формы и приложить к нему все необходимые документы. К заявлению прилагается копия ВУ (иногда паспорт). С перечнем, а также с порядком компенсационных выплат можно ознакомиться на сайте РСА. Организация примет заявление и позаботится о регистрации требования о выплате компенсации. На это дается 30 дней, по истечении которых BCA выплатит деньги или пришлет отказ.

Нелишним будет напомнить о необходимости привлечения профессиональных юристов. Важно учесть, что 28 апреля 2017 года вступили в силу поправки в закон «Об ОСАГО», устанавливающие очередность восстановления поврежденного транспортного средства сверх страховой выплаты.

Подача жалобы на Великобританию

РГА принимает жалобы и обращения исключительно по вопросам ОСАГО и международной системы «Зеленая карта». Вы можете обратиться в PCA, если страховая компания:

- полис не выдает, ссылаясь на отсутствие бланков.

- нарушает условия платежей;

- занижает сумму страхового возмещения;

- отказ в возмещении ущерба;

- нарушает законы о страховании.

С 1 декабря 2015 года применяется упрощенный алгоритм обращения граждан, не согласных со значением МСК. После получения заявки организация проверит значение коэффициента бонус-малус, и если оно не совпадает с примененным страховщиком, оно будет скорректировано. Новое значение будет учитываться как в текущем, так и в последующих контрактах. Консультацию по написанию жалоб дает информационный центр РСА, и вы можете отправить ее как по обычной, так и по электронной почте (нужен скан).

Новое значение будет учитываться как в текущем, так и в последующих контрактах. Консультацию по написанию жалоб дает информационный центр РСА, и вы можете отправить ее как по обычной, так и по электронной почте (нужен скан).

Есть ли контроль КАСКО по РСА

К сожалению, на сегодняшний день невозможно проверить полисы КАСКО по базе данных ПТС. На официальном сайте Союза автостраховщиков России указано, что вопросами КАСКО он не занимается.

Проверить страховой полис через ФССН также невозможно.С ее помощью можно обращаться только в недобросовестные страховые компании. Проверить КАСКО можно только в операционном центре страховой компании (по звонку) или онлайн на сайте.

Как работает система гарантированного вывода электронной ОСАГО от РСА: Видео

Автолюбитель со стажем вождения более 20 лет. Высшее техническое образование. Опытный копирайтер, специализирующийся на тематике банковской, технической.

Многие граждане хотят сэкономить на автостраховании. Однако, чтобы сократить расходы, вам необходимо знать реальную стоимость защиты вашего имущества. База АИС РСА по ОСАГО содержит всю необходимую информацию о страховых компаниях.

Однако, чтобы сократить расходы, вам необходимо знать реальную стоимость защиты вашего имущества. База АИС РСА по ОСАГО содержит всю необходимую информацию о страховых компаниях.

Важная информация

При оформлении автострахования ОСАГО большое значение имеет стаж управления транспортным средством и количество ДТП, виновником которых был застрахованный. Для расчета полиса используется индивидуальный показатель МСК (ст.40-ФЗ от 05.04.02). Именно он позволяет сэкономить на страховке.

На коэффициент бонус-малус влияют убытки по предыдущим страховым документам. Таким образом, индикатор снижает или увеличивает стоимость нового полиса. Вся необходимая информация вносится в АИС САР. До 01.01.13 при заключении договора с ОСАГО страхователь предоставлял письменное заявление об отсутствии убытков по предыдущему договору. Документ послужил основанием для определения персонального параметра — КБМ.

Скидка по страховке ранее была назначена конкретному автомобилю.

При продаже автомобиля исчезло основание для уменьшения стоимости страхового полиса. Сегодня коэффициент фиксирован для водителя и не зависит от используемого транспортного средства. По данным легко проследить историю владельца транспортного средства. Благодаря единой базе данных АИС РСА скидка сохраняется даже при заключении договора с другой страховой организацией (ст.40-ФЗ от 05.04.02).

Страховщики используют определения:

- «Водитель КБМ». Скидка индивидуальна для водителя.

- «Бонус владельца». Застрахован конкретный автомобиль.

- «Начальный КБМ». Коэффициент, по которому устанавливается цена полиса при первоначальном заключении договора с представителем компании.

- «Расчетный бонус-малус». Используется при определении льгот по последующим соглашениям со страховой компанией.

Существуют правила с ограничением количества лиц, которым разрешено управлять транспортным средством. Если водитель не включен в документ с первого дня его действия, он не может претендовать на скидку.

Нюансы «ограниченного ОСАГО»:

- скидка определяется с учетом данных для конкретного водителя;

- стоимость полиса зависит от водителя с худшим страховым тарифом;

- у каждого участника свой класс;

- так как скидка оформляется на человека, при смене автомобиля она сохраняется; №

- в следующем году происходит повышение показателя только для водителя, виновного в ДТП.

Разница при «бессрочном обязательном страховании автогражданской ответственности»:

- любой гражданин, имеющий права, может управлять автомобилем;

- класс скидки предоставляется только владельцу транспортного средства;

- МСК рассчитывается с учетом данных предыдущего договора ОСАГО.

Законодательством не предусмотрено указание МСК, используемого в полисе (ст.40-ФЗ от 05.04.02). По внутренним распоряжениям страховой компании ее сотрудники иногда прописывают размер скидки рядом с фамилией водителя или в разделе «Особые примечания».

Цель использования бонуса-малуса

Система КБМ имеет положительные стороны:

- Ведение учета личных рисков водителей вынуждает недобросовестных лиц платить большие суммы.

- Автовладельцы заинтересованы в безопасном вождении.

- Снижение страховых выплат.

Как рассчитать MSC

Для определения коэффициента используются данные КИС страховщика или АИС РСА. Данные страховки используются, если вышеуказанные методы недоступны. Показатель рассчитывается на дату отправки запроса в базу данных PCA. С этой даты начинает действовать новый договор.

Для получения ответа из общего реестра необходимо ввести информацию о водителе:

- серия

- , номер водительского удостоверения;

- Дата рождения.

Если нужна информация по автомобилю, вводится один из трех показателей:

- номер шасси или кузова; Регистрационный номер

- .

Если собственником является юридическое лицо, то необходимо указать следующие данные:

- полное имя страхователя;

- указание на организационно-правовую форму хозяйствующего субъекта.

Если из достоверного источника получен ответ об отсутствии информации об искомом объекте страхования, то при заключении нового договора применяется коэффициент, равный единице.

Это соответствует начальному тринадцатому классу защиты. При заключении первого договора со страховой организацией дается КБМ = 1 (Федеральный закон от 05.04.02 № 40-ФЗ). Если в течение года водитель не стал виновником аварии, показатель снижается на 5% … При ДТП размер коэффициента рассчитывается по соответствующей таблице «Бонус-малус».

Каждый год, прошедший без дорожно-транспортных происшествий, стоимость полиса снижается на 0.05 единиц. В результате экономия на ОСАГО составит 50%, что соответствует тринадцатому классу. Это обеспечит страховку на десять лет, если водитель не является виновником аварии.

Скидка всегда равна единице в следующих случаях:

- Транзитное страхование. Является временным. Оформляется для перевозки автомобиля к месту регистрации или технического осмотра.

- Страхование иностранных транспортных средств.

- Владелец прицепа застрахован.

Оформляется для перевозки автомобиля к месту регистрации или технического осмотра.

Оформляется для перевозки автомобиля к месту регистрации или технического осмотра.- Контракт ограничивает количество лиц, которым разрешено управлять машиной. Но в указанном списке есть изменения — кто-то устранен или добавлен.

- Договор составлен на владельца автомобиля. Хозяин меняется.

- Условия контракта изменены. Сняты ограничения на количество лиц, имеющих право распоряжаться транспортным средством.

- При заключении договора были использованы неверные данные.

Все тарифы ОСАГО утверждаются не страховыми компаниями, а Правительством РФ (ст. 9 Федерального закона от 05.04.02 № 40-ФЗ). Чтобы узнать стоимость страхового полиса, необходимо умножить базовую ставку на предоставленную скидку.

Пример расчета бонуса-малуса:

- Началом использования страховки является третий класс, который равен 1. Стандартная стоимость по договору со страховой компанией.

- Первый год прошел без происшествий — четвертый класс, соответствующий 0,95. При продлении договора с ОСАГО предоставляется скидка 5%.

- На втором курсе виновником аварии стал водитель — второй класс, 1,4 фит. Цена полиса увеличена на 40%.

- Следующий период без происшествий — третий класс. Первоначальная стоимость подписания договора.

Стандартная стоимость по договору со страховой компанией.

Стандартная стоимость по договору со страховой компанией.Нормативная база

№Федерального закона.40-ФЗ от 05.04.02 регламентирует способ страхования транспортных средств:

- Статья 9 определяет основные ставки и коэффициенты страхования;

- Статья 15 регулирует оформление отношений между страхователем и страховщиком.

База АИС РСА по ОСАГО и официальный сайт

АИС РСА – единая некоммерческая информационная база обязательного страхования, которая создана с учетом требований закона об ОСАГО.Система начала свою работу в 2013 году и работает по принципу библиотеки.

Содержит информацию по пунктам:

- заключенных договоров от 01.01.11;

- страховых случаев;

- автомобилей;

- автовладельцев;

- статистических данных.

Доступ к общей базе данных предоставляется сотрудникам страховых компаний.

Введя номер формы в поле поискового запроса, можно получить информацию:

- наименование страховой компании, выдавшей полис;

- статус местонахождения документа;

- дата подписания договора;

- начало и конец действия формы;

- регистрационный номер застрахованного автомобиля;

- ВИН номер.

Вставив номерной знак машины, появятся следующие данные:

- серия

- , страховой номер;

- наименование компании, подписавшей договор;

- тип полиса;

- имеет ли владелец право управлять транспортным средством.

Официальный сайт дает возможность узнать всю историю автомобиля, его реального владельца, проверить полис. Электронная база работает бесплатно и круглосуточно.

При оформлении полиса водители должны предоставить пакет документов. Прочтите, если вам нужен купон.

Водители обязаны выплачивать компенсацию за разъездной характер своей работы. Подробнее в.

Чтобы получить выходной на собственную свадьбу, нужно написать заявление. Образец в.

Оформление страхового полиса без МСК

С 01.01.2013 года получить действующий полис ОСАГО без запроса КБМ на основании АИС РСА стало невозможно (Закон об ОСАГО).

Нарушив это правило, вы можете получить большие штрафы в случае аварии. Санкции коснутся страхователя и страховщика.

Пошаговая проверка политики

Вы можете проверить бонусный малус через Интернет. Вам нужно только отправить запрос в единый реестр.

База АИС РСА по ОСАГО (официальный сайт) предоставляет информацию по следующим направлениям:

- идентификатор КБМ;

- проверка скидок для юридических и физических лиц;

- определение коэффициента по списку водителей;

- данные о предыдущем договоре, страховая компания, компенсация выплачена.

Чек MSC для физических лиц

Контракт с ограниченным количеством водителей.

Вам необходимо выполнить следующие действия:

- Выберите «Индивидуальный».

- Введите ФИО, серию водительских прав, дату рождения.

- Укажите любой день после окончания действия соглашения.

- Напишите контактный телефон для ответа.

- Введите информацию с картинки.

- Получить ответ с классом КБМ на указанный номер.

При отсутствии ограничений в договоре необходимо заполнить поля данными:

- Отключить «Доступность драйверов».

- Информация о водителе.

- Идентификационные данные.

Определение для юридических лиц

Для получения информации о зарегистрированном юридическом лице транспортного средства необходимо заполнить следующие поля:

- «Владелец».

- Организационно-правовая форма.

- Название компании.

- ИНН предприятия.

- Срок страхования.

- Контактный телефон.

Информация отсутствует

Данные в базе данных АИС САР могут отсутствовать, если Страховая компания не внесла информацию о совершенной операции в общую систему или нет доступа к информационной базе. Для уточнения информации необходимо подать запрос в ППТС.

Если информация не внесена в реестр, необходимо предпринять следующие шаги:

- Восстановление данных о предыдущих договорах со страховой компанией.Нужно знать их номера, серию, срок действия, дату заключения.

- В предыдущей компании взять сертификат, дающий возможность сменить компанию.

- Проверить данные, указанные в выданном документе.

- Подайте документы новому представителю.

Восстановление потерянного коэффициента

Для получения обновленного документа необходимо подать заявление в PCA.

Документ должен содержать информацию:

- , кому адресован документ;

- сведения о заявителе;

- контактный телефон и почтовый адрес заявителя;

- суть обращения: наименование страховой компании, номер действующего и предыдущего полиса, описание конфликтной ситуации;

- копия удостоверения на право управления транспортным средством;

- личная подпись и дата обращения.

База АИС РСА по ОСАГО — некоммерческая система поиска информации по транспортным и страховым документам. Он также обеспечивает средства связи с PCA для решения возникающих проблем. Сервис полностью соответствует требованиям Федерального закона № 40-ФЗ от 04.05.02.

РСА (Российский союз автостраховщиков) — организация, деятельность которой преследует некоммерческие цели. РСА — объединение российских страховщиков, предоставляющих услуги по автострахованию.

Если водители сталкиваются с какой-либо проблемой, они обращаются за помощью в PCA, и горячая линия помогает им решить проблему.Для лучшего контакта создана горячая линия, куда водитель может позвонить и проконсультироваться.

Основными задачами Союза являются:

- различные виды платежей;

- защита жертв;

- взаимодействие органов и владельцев конкретного транспортного средства.

PCA часто стремится решить сложные проблемы, с которыми могут столкнуться водители.

В организации есть свои специалисты, которые относятся к разным профессиям, и каждый выполняет отдельные задачи.Все сотрудники обязаны пройти обязательное обучение в течение нескольких месяцев.

Задачи PCA

В задачи сотрудников входят:

- Выполнение всех законов. Это очень серьезная и важная задача… Сотрудники взаимодействуют с международными страховыми ассоциациями.

- Реализация законов в информационном пространстве.

- Адвокаты оказывают помощь в суде.

- Предоставление информации Интернет-ресурсам и их формирование.Это основная задача программистов.

- Выплата компенсации.

- Попробуйте создать синергию.

- Контроль правил, связанных с профессиональной деятельностью.

Бесплатная линия

Горячая линия уже подразумевает бесплатный телефонный звонок. Каждый водитель, столкнувшийся с проблемой, которую он не может решить самостоятельно, может позвонить на горячую линию РСА для получения помощи специалиста. Линия создана специально для консультаций или для входящих звонков. Это удобно, выгодно и полезно.

Линия создана специально для консультаций или для входящих звонков. Это удобно, выгодно и полезно.

Телефоны и контакты РСА (Российский союз автостраховщиков):

Адрес в Москве: ул. Люсиновская, 27/3 (вт 15:00-18:00 и чт 09:00-12:00),

Для автостраховщиков предназначено для решения следующих задач: страхование ответственности; Важно: линия занимается исключительно приемом заявлений и жалоб по ОСАГО от потерпевших.

Для конкретного региона разработаны личные контакты (телефоны, электронная почта и так далее), через которые автовладелец может связаться. Оптимальным будет позвонить по номеру, а не писать на почтовый адрес, ведь заявка будет обработана гораздо быстрее.

Важно: каждый водитель должен предоставить четкую и подробную информацию, чтобы ему могли быстро оказать помощь. Он также должен предоставить ответы на все вопросы, поступающие от оператора.

Также есть единые номера для Москвы и регионов.Например, жители столицы будут обращаться по одному единственному номеру. И жители Екатеринбурга другие. Все контакты зарегистрированы на сайте РСА.

Обезопасить себя может только сам водитель, поэтому он обязательно должен обратиться к оператору за помощью. Для этого он должен предоставить информацию о себе, которая понадобится оператору.

Важно: вся информация должна соответствовать действительности.

Какие еще права и возможности есть у PCA?

Как и у любой другой организации, у Союза много возможностей.

К ним относятся:

- оказывать давление на страховое агентство, не нарушая при этом законодательства;

- предоставить данные;

- защищать членов Союза; техническая поддержка

- ;

- подготовка и использование электронных ресурсов.

Таким образом, ППШ является одним из основных помощников шоферов. Союз защищает права, производит выплаты, решает вопросы в суде. Если у пострадавшего есть обращение или жалоба, то он вправе обратиться за помощью, позвонив на горячую линию.

Оператор, получив необходимую информацию, проконсультирует автовладельца по той или иной проблеме.

Следует помнить, что для региональных территорий существуют разные контакты, по которым можно связаться со специалистами. Все они могут быть найдены на веб-сайте.

При обращении к оператору водитель должен предоставить правильную и достоверную информацию, не противоречащую действительности.

Внимание!

В связи с частыми изменениями административного законодательства РФ и ПДД, мы не всегда успеваем обновлять информацию на сайте, в связи с этим для Вас круглосуточно работают бесплатных юристов!

Электронный CTP: nyocha ndị ahịa

Na mkpuchi ọ dị mkpa icheta na n’ọnọdụ ọ bụla, onye bi n’ókèala nke mba anyị, mgbe ị zụtara ụgbọala, aghaghị ibu ụzọ hụ ya. Maka enweghị ma ọ bụ ụbọchị ịgbachi akwụkwọ nke mkpuchi на iwu nke Российская Федерация, a na-akwado iwu dị oke mma.

Maka enweghị ma ọ bụ ụbọchị ịgbachi akwụkwọ nke mkpuchi на iwu nke Российская Федерация, a na-akwado iwu dị oke mma.

Maka ndị na-enweghị ohere maọbụ ọchịchọ ga leta ụlọ ọrụ maka mkpuchi, enwere ohere ime nke сайт на Ịntanetị. Ugbua, ọ fọrọ nke nta ka ụlọ ọrụ mkpuchi niile na-enye ndị ahịa ohere a. Ọ dị mfe, ngwa ngwa ma dị ọnụ ала karịa akwụkwọ iwu nkịtị e nyere na ụlọ ọrụ.

Угбу а, отзывы ОСАГО на-энвета ọtụtụ. Ruo ugbu a, ọtụtụ ndị nwe ụgbọ ala na-emenye ihere site n’ụdị mkpuchi a.Ha na-ahọrọ ime OSAGO n’oge ochie. N’otu oge ahụ a na-ahụkarị ọhụụ.

KWA AFọ, Dị ka ọnụ ọgụgụ Si Dị, Iwu Osago Na-enweta Ihe Dị ka ụmụ amaala 42. dị ka ụmụ amaala 42. dị ka amume na-egosi, ọnọdụ dị ugbu ake mtpl anaghị ekwe ka ịchọta mkpuchi nke ndị ahịa ya. N’ihi nke a, na-etinye akwụkwọ ndị ezọ na ụlọikpe, ụfọdụ na-akwụghachikwa ụgwọ ha funahụ ego ha, na-ekwenye na ọ dịghị ihe kpatara ya iji. Dị ka ọ dị, ndị dị otú ahụ na-ahapụ ihe ndị dị na Intanet banyere ụlọ ọrụ nke ụlọ ọrụ. Ọnọdụ n’ahịa mkpuchi ka na-agwakọta.

Ọnọdụ n’ahịa mkpuchi ka na-agwakọta.

Kedu ihe bụ eziokwu OCTA?

Nke anakọtara electronic atumatu CTP обзоры? Ajụjụ a na-amasị ọtụtụ.

Манье мото озо ибу на-амалите я акоко ихе мере эме си 20-х годов нке икпеазо нке наро афо.

Ná mmalite, e webatara iwu dị otú ahụ в США, ma afọ ole na ole mgbe e mesịrị (сайт n’afọ ndị 1940) gbasara в Европе дум. E bu n’obi maka ego eji akwụ ụgwọ maka mmebi nke kpatara ihe mbede na uzọ.

На Россия, ОсАГО мехара буру ихе до уквуу н’оддониху.Ndị ọchịchị Советский tụlere okwu nke iwebata mkpuchi inshọransị maka mbede okporo ụzọ, ma were ya na ọ dị mkpa ịkwụsị ya. Naanị na 01.07.2003 Iwu Ụfụ Nke 40-FZ «N’ọnyere mkpuchi mmanye nke obodo ndị nwe ụgbọ» wee banye ike. Ugbu a, ndị nwe ụgbọ ala anyị nwere nkwenye ụfọdụ maka mbede okporo ụzọ, nke mere ka emebi ihe onwunwe ahụ.

Кеду ихе dị ich?

Kedu ihe bụ osAGO kọmputa? Нёча качасо мма. Ihe ndi ozo gbasara nke a.

A na-ewere mkpuchi mmanye dị ka otu n’ime ndị na-eme njem dị mma n’okporo ụzọ, ebe ọkwọ ụgbọala na-aṅa ntị na iwu. Otú ọ dị, e nwekwara ndị ọkwọ ụgbọala ndị, n’ụzọ megidere, na-akpa àgwà n’ụzọ na-enweghị atụ, na-adabere kpamkpam na mkpuchi. Tupu mgbe ahụ, ọ ga-ekwe omume iji hụ na ga-ahụ maka ọrụ obodo gị, naanị site n’ịkpọtụrụ ụlọ ọrụ ahụ. Ọ ga-eche ogologo oge n’ọdụ ụgbọ mmiri ahụ.

Otú ọ dị, e nwekwara ndị ọkwọ ụgbọala ndị, n’ụzọ megidere, na-akpa àgwà n’ụzọ na-enweghị atụ, na-adabere kpamkpam na mkpuchi. Tupu mgbe ahụ, ọ ga-ekwe omume iji hụ na ga-ahụ maka ọrụ obodo gị, naanị site n’ịkpọtụrụ ụlọ ọrụ ahụ. Ọ ga-eche ogologo oge n’ọdụ ụgbọ mmiri ahụ.

N’oge na-adịbeghị anya enwere ohhere ịnye osAGO eletrikiiki, nyocha ahụ kwadoro nke a.

Akwụkwọ a nwere otu ike dị ka iwu akwụkwọ. Enyocha mkpuchi pụtara на onye nwe ụgbọ ala ahụ gụnyere на otu nchekwa данных.Ọ bụrụ na ọ dị mkpa, a ga-enye ya otu ọrụ ahụ ma ọ bụrụ na nwere ihe ọghọm dị ka ọkwọ ụgbọ ala. Ndị ahịa niile na-anọgide na nchekwa data ahụ, n’ihi ya, ọkwọ ụgbọala ga-enwe ike ịnweta ego maka mkpuchi ọhụrụ maka ịkwọ ụgbọala n’enhembịrede. N’aka nke ezọ, ọ bụrụ na ọkwọ ụgbọala na-abanyekarị на mbede okporo ezọ, nke a ga-apụta ìhè na nchekwa data.

ụgwọ tarifụ maka ụlọ ọrụ kọmputa ụlọ ọrụ kọmputa osago

nkwụnye ụgwọ nyocha na-enyocha ụgwọ ụtụ ha, nke a ne a em ka ha ha guzosie ike сайт na mgbe iwebata mkpuchi mmanye na mba yourị. N’ọdịnihu, iwu a agbanwewo n’ụzọ dị mfe site n’ịmebata ụfọdụ mmegharị, mana isi ihe dị na ya agbanwebeghị ruo taa.

N’ọdịnihu, iwu a agbanwewo n’ụzọ dị mfe site n’ịmebata ụfọdụ mmegharị, mana isi ihe dị na ya agbanwebeghị ruo taa.

Ụdị ọnụahịa nke tarifu na-adabere n’ụzọ bụ isi n’ụdị ụgbọala (ọgba tum tum, ụgbọ ala, трамвай, bọs, wdg). Ọ bụ ihe ndabere nke ọ bụla тарифы, mgbe ahụ, ọtụtụ ndị na ọnụ ọgụgụ na-adabere па ọtụtụ isi.

Ogen ndị a na-enye e-mkpuchi nke ОСАГО. Nyocha banyere nke a dị.

Ihe ndị na — emetụta ego mkpuchi:

— ụda igwè;

— mpaghara nke obibi (ma ọ bụ ndebanye) nke onye nwe ụgbọ ala;

— ọnụ ọgụgụ nke ndị nwe ụlọ nọ n’ụgbọala ahụ e ji застрахован;

— ахмах нке онье оккву огбала, нке э бипатара иу ОСАГО;

— mpaghara ebe ụlọ ọrụ ụlọ ọrụ mkpuchi dị.

Ya mere, ọ ka dị elu karịa ahụmịhe gị na obere obere ụgbọala nke ụgbọala, nke na-akwụ ụgwọ mkpuchi.

Ndị ọkachamara ahụmahụ na-ekwu nroba dị mkpirikpi na ọnụego ọnụahịa nke nụahịa, nke ga-ebuli ọnụahịa mkpuchi ozugbo. Ihe dị iche iche nke usoro iwu kọmputa bụ ụgwọ dị ala ma ọ bụrụ na e jiri ya tụnyere iwu akwụkwọ.

Iwu nke ịdenye mkpuchi eletriki

Cronic Electronic (обзоры na-akwado nke a) iji nyefee naanị:

— на эбе нроуроу уебоу гоументо нке оло оро иншорансооо чоро иджи юпата нгва;

— onye nwere ike ịbanye n’ụdị ahụ сайт на СНИЛС;

— kwụọ ụgwọ mkpuchi ụzọ ọ bụla.

Ọ dị mkpa ịghọta na ụdị mkpuchi an nwere ike inye naanị ụlọ ọrụ ahaziri aha. Onye na-ere ahịa, onye na-elekọta mmadụ, onye ọ bụla na-elekọta mmadụ enweghị ike ime nke a.

Ọ bụrụ na emere ihe niile n’ụzọ ziri ezi, mgbe oge ụfọdụ gasịrị, otu электронная почта ga-eji akwụkwọ ozi esitere na iwu ahụ. A ghaghị idetu ya ma bufee gị. Nke ahụ nyere электронный mkpuchi iwu CTP. Nyocha nwere ike ịchọta na weebụ.

Ebu ndi mmadu na ebe a abugh ihe omuma. Iji chọpụta eziokwu nke iwu ahụ, ị nwere ike ịlele nọmba ya na SAR.А на-енёча аха ụlọ ọrụ mkpuchi.

Usoro elekere anya dị ka mkpuchi mbụ nke ОСАГО. А на-эчеква ụda agba ahụ.

Akwa mgbanwe na mkpuchi na 2017

Ntughari ohuru di iche iche banyere mmanu mmanu TPL mmanu bu ndi edeputara n’afo август 2016 года. Ndị nwe ụgbọala kwesịrị ịṅa ntị na mgbanwe ndị a:

Ndị nwe ụgbọala kwesịrị ịṅa ntị na mgbanwe ndị a:

- Ụgwọ ịkwụ ụgwọ mbụ a ga-akwụ ugbu a. Nke mbụ, ụlọ ọrụ ịnshọransị ga-enye ntụziaka maka ụlọ ọrụ na-echekwa maka ịrụ ọrụ ụgbọ ала н’эфу.

- Ọnụ na euro-usoro ihe gbasara ihe mbede na-abawanye ruo 100 000 руб. Nke a enyelarị usoro iwu kọmputa ОСАГО ВСК (nyochaa dị).